حجم وحصة سوق أنظمة العاصبة الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

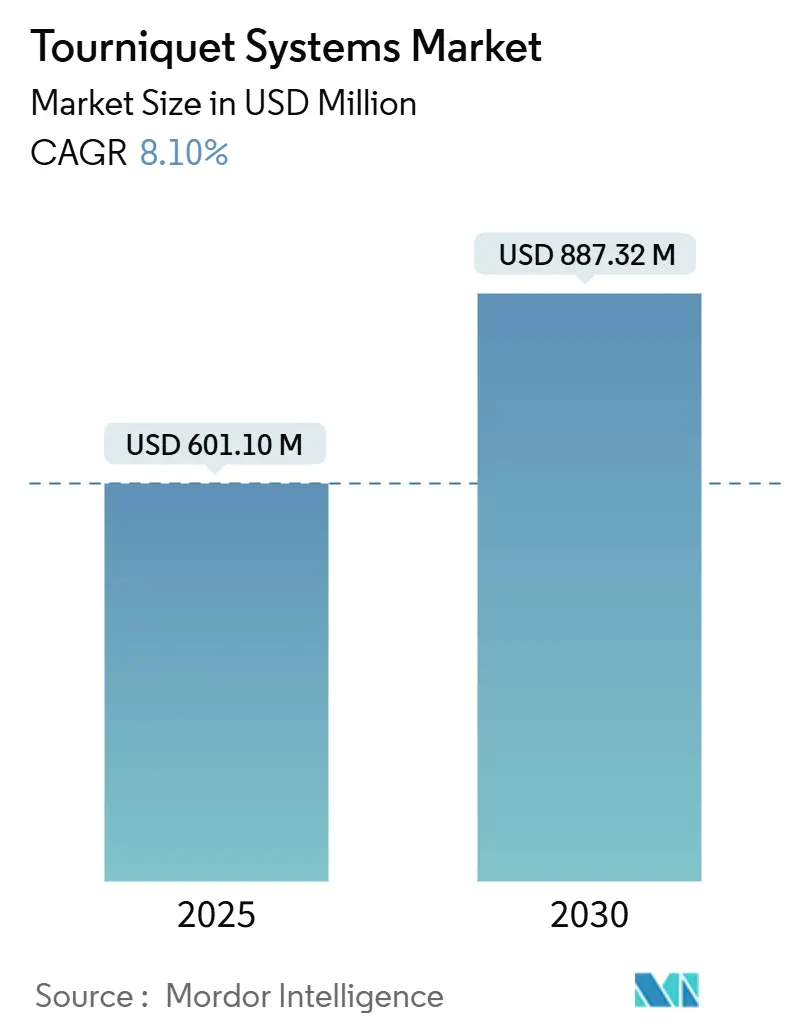

| حجم السوق (2025) | 601.10 مليون دولار أمريكي |

| حجم السوق (2030) | 887.32 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

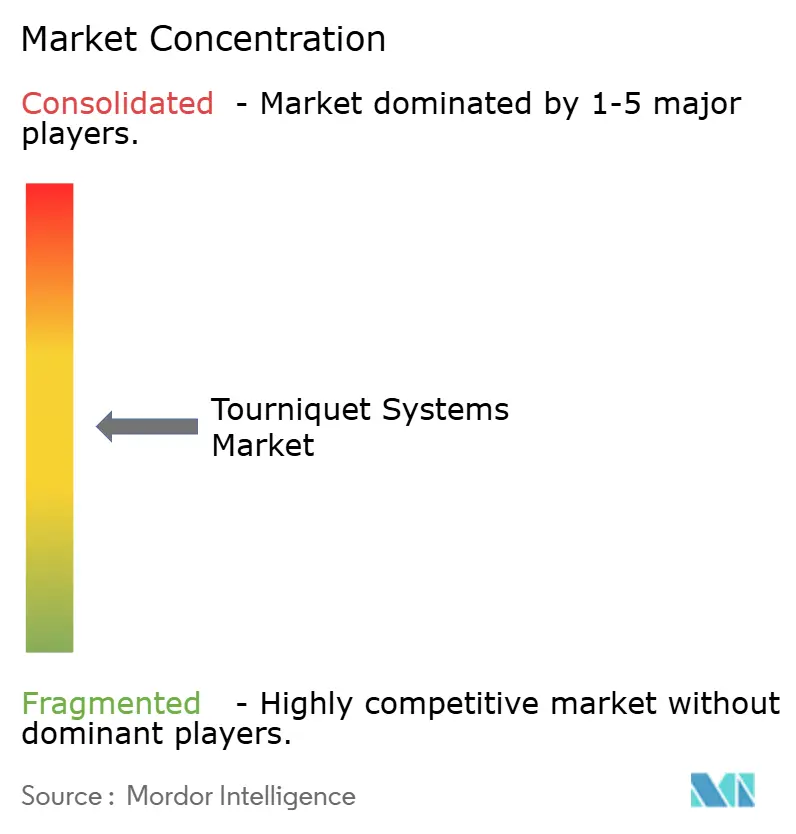

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة العاصبة الطبية من قبل Mordor Intelligence

وصل سوق أنظمة العاصبة الطبية إلى قيمة 601.10 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 887.32 مليون دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 8.10%. النمو القوي في الإجراءات الجراحية العظمية والطلب العسكري المستمر والانتقال إلى أجهزة ضغط انسداد الأطراف الذكية (LOP) تدعم هذا التوسع. تستمر المستشفيات في تمثيل معظم عمليات التركيب، لكن مراكز الجراحة الخارجية (ASCs) تسرّع المشتريات مع انتقال عمليات استبدال المفاصل في نفس اليوم وجراحات اليد إلى أماكن المرضى الخارجيين. على الجبهة التكنولوجية، تعيد معايرة الضغط التلقائية وتسجيل البيانات المتصلة بالسحابة تشكيل معايير الشراء، بينما ترقيات المواد نحو السيليكون الخالي من اللاتكس والإيلاستومرات البلاستيكية الحرارية المتقدمة تدعم أهداف مكافحة العدوى وراحة المريض. تبقى الكثافة التنافسية معتدلة؛ الموردون الرائدون يستفيدون من خوارزميات الضغط المدفوعة بالذكاء الاصطناعي واستثمارات التصنيع المحلي والاستحواذات الانتقائية للدفاع عن الحصة مع استهداف المشاركين المتخصصين الإقليميين للمنافذ الهوائية منخفضة السعر.

النقاط الرئيسية من التقرير

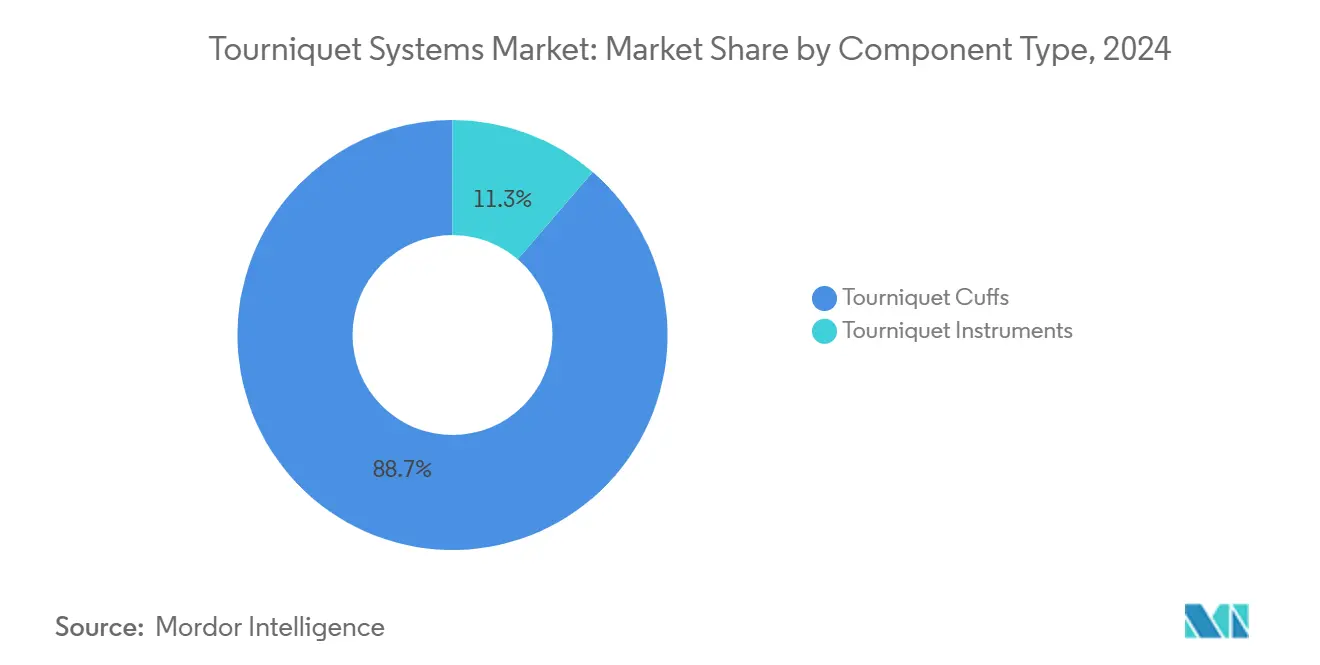

- حسب نوع المكون، تصدرت أصفدة العاصبة الطبية بنسبة 88.75% من حصة سوق أنظمة العاصبة الطبية في عام 2024، في حين يُتوقع أن تتوسع الأدوات بمعدل نمو سنوي مركب قدره 9.25% حتى عام 2030.

- حسب التطبيق، ساهمت جراحة الأطراف السفلية بنسبة 68.35% من حجم سوق أنظمة العاصبة الطبية في عام 2024، بينما من المتوقع أن تنمو جراحة الأطراف العلوية بمعدل نمو سنوي مركب قدره 9.42% حتى عام 2030.

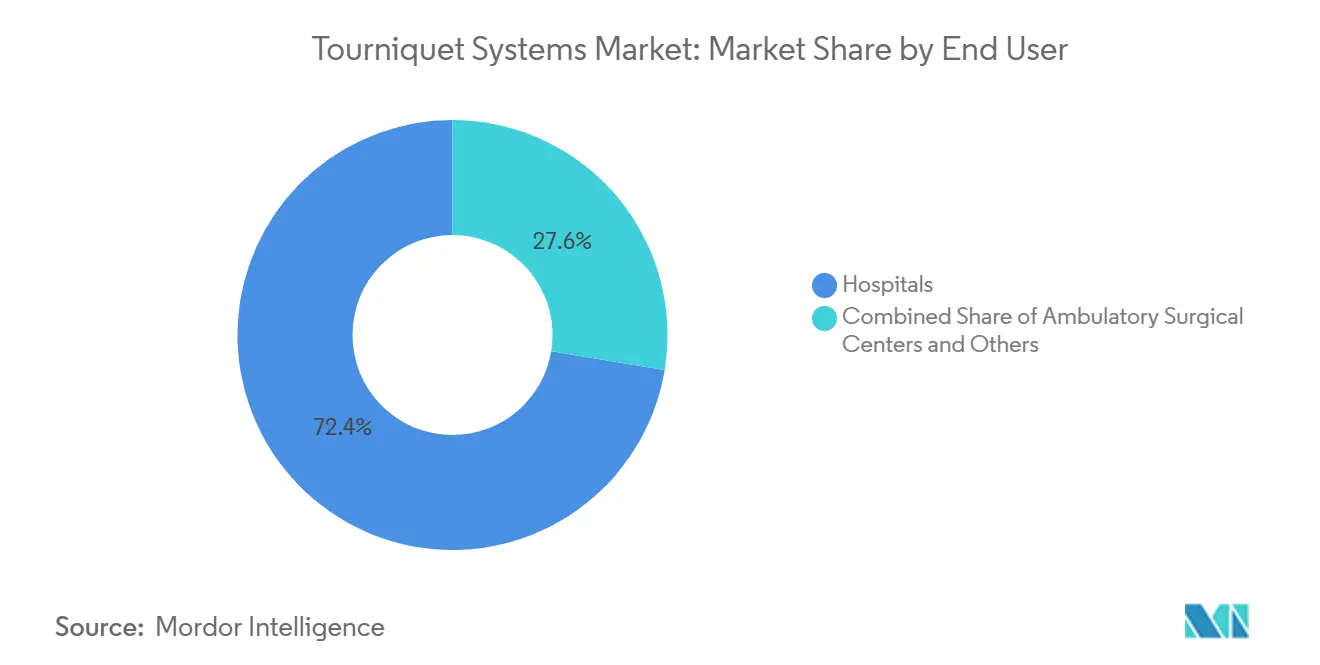

- حسب المستخدم النهائي، احتلت المستشفيات 72.47% من حصة الإيرادات في سوق أنظمة العاصبة الطبية في عام 2024؛ تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع عند 10.11% حتى عام 2030.

- حسب المادة، هيمن النايلون بنسبة 42.31% من حصة سوق أنظمة العاصبة الطبية في عام 2024، ومركبات السيليكون والمطاط مهيأة لمعدل نمو سنوي مركب قدره 9.51% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 45.45% من الإيرادات في عام 2024، بينما آسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 10.35% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة العاصبة الطبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ازدياد جراحات العظام والصدمات في جميع أنحاء العالم | +2.1% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| الاعتماد السريع لأنظمة العاصبة الطبية الذكية بضغط انسداد الأطراف (LOP) | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| زيادة المشتريات العسكرية وسط النزاعات المطولة | +1.4% | عالمي، مع التركيز على دول الناتو ومناطق النزاع | قصير الأجل (≤ سنتان) |

| ارتفاع انتشار البتر المرتبط بالسكري | +1.2% | عالمي، مع تأثير أكبر في المناطق النامية | طويل الأجل (≥ 4 سنوات) |

| نمو إجراءات العظام للمرضى الخارجيين ومراكز الجراحة الخارجية | +1.0% | أمريكا الشمالية وأوروبا، تنتشر إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| ظهور الوحدات الهوائية منخفضة التكلفة للأسواق الناشئة | +0.9% | آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدياد جراحات العظام والصدمات في جميع أنحاء العالم

تستمر أحجام العظام الاختيارية والمبنية على الصدمات في الارتفاع، مدعومة بشيخوخة السكان وطلب الطب الرياضي. انتقلت عمليات تقويم الورك والركبة في نفس اليوم من 1% في عام 2017 إلى 30.5% في عام 2021، مما ضغط متوسط الإقامة إلى 0.94 يوم ورفع الاعتماد على أدوات إفراغ الأطراف الموثوقة. نما قطاع زراعة الورك والركبة العالمي بنسبة 7.2% سنوياً إلى 18.5 مليار دولار أمريكي في عام 2023، مع تضخيم التوجيه الروبوتي للحاجة إلى مجالات عملية واضحة. يبقى التباين الجغرافي صارخاً؛ تراوحت معدلات بتر الأطراف السفلية الطارئة من 3.7% إلى 90% عبر الرموز البريدية الأمريكية، مما يشير إلى شرائح محرومة تتطلب نشر عاصبة طبية فعال. بشكل جماعي، تعزز اتجاهات الإجراءات هذه دورات الاستبدال السنوية للأصفدة وتدفع التحديثات إلى مضخات المعالجات الدقيقة، مما يحافظ على سوق أنظمة العاصبة الطبية.

الاعتماد السريع لأنظمة العاصبة الطبية الذكية بضغط انسداد الأطراف

تنقل الأجهزة الذكية الممارسة من القيم التجريبية نحو الضغوط الخاصة بالمريض. يُظهر جهاز SmartPump 2.0 من Stryker عتبات انسداد أقل مع التوثيق التلقائي لتدفقات البيانات المحيطة بالعملية [1]Stryker, "SmartPump 2.0 Performance Data," stryker.com. يقدم جهاز A.T.S. 5000 من Zimmer Biomet تقنية الضغط الشخصي التي تصمم النفخ وفقاً لشكل الطرف، مما يقلل درجات الألم بعد العملية [2]Zimmer Biomet, "A.T.S. 5000 Personalized Pressure Technology," zimmerbiomet.com. أظهرت الاختبارات المقارنة خوارزميات Delfi الجراحية تقدم دقة تنظيم تلقائي بنسبة 100% مقابل الأداء المتغير بين الأجهزة الاستهلاكية. تتردد صدى هذه القدرات مع مقاييس جودة المستشفيات والدعوات التنظيمية لنوافذ ضغط أكثر أماناً، مما يضع المضخات الذكية كأسرع شريحة وحدة ارتفاعاً ضمن سوق أنظمة العاصبة الطبية.

زيادة المشتريات العسكرية وسط النزاعات المطولة

عززت القوات الدفاعية الأمريكية والمتحالفة المجموعات الطبية بعد الاشتباكات الممتدة في أوكرانيا والشرق الأوسط. وسعت جائزة وزارة الدفاع الأمريكية بقيمة 6.18 مليون دولار أمريكي في عام 2024 التصنيع المحلي للعاصبة الطبية لتعزيز الاستعداد القتالي. تؤكد الدراسات الميدانية أن التطبيق الصحيح للعاصبة الطبية يمكن أن يقلل وفيات النزيف القابلة للمنع، مما يدفع الطلبات على الأجهزة المقواة التي تتميز بعوارض البوليمر طويلة الاستخدام وأقفال النشر بيد واحدة. الابتكارات من البرامج الدفاعية، مثل أصفدة البوليمر ذات الذاكرة الشكلية في إطار مبادرة الجندي المستقبلي الأسترالية، تؤثر بشكل متزايد على تصميم المنتجات المدنية. لذلك تقدم المشتريات العسكرية حافزاً قصير الأجل للحجم والانتشار التكنولوجي إلى سوق أنظمة العاصبة الطبية الأوسع.

ارتفاع انتشار البتر المرتبط بالسكري

تبقى مضاعفات القدم السكرية محركاً رئيسياً للبتر. يُقدر أن 2.3 مليون شخص يعيشون مع فقدان الأطراف في الولايات المتحدة، وقد ترتفع الانتشار بنسبة 145% بحلول عام 2060. تشير كندا إلى 7,720 حالة بتر مرتبطة بالسكري سنوياً، تكلف المستشفيات أكثر من 750 مليون دولار أمريكي. تظهر بيانات عصر الجائحة ارتفاع الوفيات بعد البتر إلى 49% في عام 2020، مما يؤكد على أهمية إدارة فقدان الدم السريع والمتحكم به أثناء الجراحات الطارئة. تحافظ هذه الاتجاهات على عدد الإجراءات وتفضل أنظمة العاصبة الطبية التي تحسن الانسداد مع الحد الأدنى من المخاطر الإقفارية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاطر المضاعفات بعد العملية الأعلى (العصب/الإقفار) | -1.5% | عالمي، مع تأثير أكبر في المناطق ذات التدريب الأقل | طويل الأجل (≥ 4 سنوات) |

| نقص الموظفين المهرة لمعايرة الضغط | -1.2% | عالمي، مع تأثير حاد في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| مخاوف التعقيم مع الأصفدة القابلة للإعادة | -0.9% | عالمي، مع تركيز في الأسواق الحساسة للتكلفة | متوسط الأجل (2-4 سنوات) |

| التدقيق التنظيمي حول عتبات الضغط الخطرة | -0.8% | أمريكا الشمالية وأوروبا، يتوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر المضاعفات بعد العملية الأعلى (العصب/الإقفار)

يبقى شلل العصب الحدث الضار الرئيسي المرتبط بالضغط المفرط للعاصبة الطبية أو المدة. حددت مراجعة نطاق عالمية الألم الإقفاري والأحداث الخثارية ومتلازمة ما بعد العاصبة الطبية كمخاوف إضافية، رغم أن الحدوث ينخفض بحدة عند اتباع البروتوكولات المبنية على الأدلة. تبرز إرشادات الصدمات الأوروبية الآن حدود الوقت والمراقبة في الوقت الفعلي لكبح مخاطر الشلل. يفرض مشورة ممارسة AORN لعام 2025 قياس محيط الطرف وفحوصات ملاءمة الصفدة وقراءات الضغط المستمرة، مما يدفع المرافق لإعادة تقييم سياسات الأصفدة القابلة للإعادة. قد يؤخر الخوف من التقاضي وأقساط التأمين الأعلى المشتريات الرأسمالية بين المستشفيات الحساسة للميزانية، مما يبطئ وتيرة نمو سوق أنظمة العاصبة الطبية.

نقص الموظفين المهرة لمعايرة الضغط

تتطلب المضخات المتقدمة الإلمام بمفاهيم ضغط انسداد الأطراف، لكن فجوات المعرفة تستمر. تكشف الاستطلاعات أن العديد من جراحي العظام ما زالوا يفترضون قيم ضغط ثابتة بدلاً من الإعدادات الشخصية. شددت إرشادات إدارة الغذاء والدواء الأمريكية لعام 2024 حول حفظ الأصفدة الهوائية على كفاءة الموظفين في التنظيف وإعادة الاستخدام، مما يسلط الضوء على العجز التدريبي النظامي. وجدت تدقيقات الجمعية البريطانية لجراحة العظام توثيقاً غير متسق لأوقات النفخ والضغوط في مسارح الصدمات، مما يبرز الانجراف الإجرائي [3]British Orthopaedic Association, "Tourniquet Safety Audit Findings," boa.ac.uk . تخفف المعايرة التلقائية العبء، لكن الإشراف البشري يبقى أساسياً، خاصة في مراكز الجراحة الخارجية الأصغر حيث تعدد المهارات شائع. لذلك تعتدل النقص في المهارات الاعتماد، خاصة في المناطق الناشئة حيث دعم الهندسة السريرية نادر.

تحليل الشرائح

حسب نوع المكون: الأصفدة تهيمن رغم زيادة الأدوات

ولدت أصفدة العاصبة الطبية 88.75% من إيرادات عام 2024، وترسو سوق أنظمة العاصبة الطبية كعنصر استهلاكي مرتبط بشكل مباشر أكثر بعدد الإجراءات. الاستبدال المتكرر وسياسات مكافحة العدوى للاستخدام الواحد والتكوينات المتنوعة الخاصة بالأطراف تحبس الأصفدة في ميزانيات الشراء. اعتماد المضخة الذكية، بينما هو حالياً متخصص، يتقدم بمعدل نمو سنوي مركب قدره 9.25%، والعقود المجمعة تقرن بشكل متزايد المضخات التكيفية مع خطوط الأصفدة الملكية لحبس دخل الاستهلاك بعد البيع.

تسلط تحليلات قيم المستشفيات الضوء بشكل متكرر على مخاطر عمالة التعقيم وتباين الجودة المرتبط بالأقمشة القابلة للإعادة، مما يوجه الشراء نحو أصفدة النايلون أو السيليكون الخالية من اللاتكس والقابلة للتصرف. خلال قيود الإمداد لعام 2024، أيدت إدارة الغذاء والدواء إعادة استخدام الأصفدة المحدود، مما دعم المخزون القديم مؤقتاً لكن أكد هشاشة سلاسل المصدر الواحد. تدمج الأنظمة الذكية أجهزة استشعار الضغط التلقائي الرقمية التي تسجل كل دورة إلى السجل الطبي الإلكتروني، مما يدعم مسارات التدقيق والصيانة الوقائية. مع تأثير هذه الاعتمادات على البيانات على تدقيقات دافعي التكاليف، من المتوقع أن يتحول المزيج المكون، لكن الأصفدة ستبقى حجر الزاوية في الإيرادات، مما يحافظ على النظرة طويلة الأجل لسوق أنظمة العاصبة الطبية.

حسب التطبيق: إجراءات الأطراف السفلية تدفع نمو الحجم

ساهمت جراحات الأطراف السفلية بنسبة 68.35% من إجراءات عام 2024 و411.4 مليون دولار أمريكي من حجم سوق أنظمة العاصبة الطبية، مستفيدة من عتبات ضغط أعلى وأوقات نفخ أطول مقارنة بتطبيقات الذراع. نمو تقويم المفاصل وصدمات المعارك وبتر السكري يتقارب للحفاظ على الطلب مرتفعاً، مع إظهار كل محرك اتجاهات متعددة السنوات دائمة.

إجراءات الأطراف العلوية، رغم كونها أصغر في الأرقام المطلقة، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 9.42% حتى عام 2030، متفوقة على متوسط السوق مع ارتفاع العمل طفيف التوغل في المعصم والمرفق. تظهر تحليلات التكلفة أن الأشرطة المرنة توفر 28.27 دولار أمريكي لكل جراحة يد مقابل البدائل الهوائية دون المساس بوضوح الحقل. تدفع مثل هذه النتائج الاعتماد المتخصص للحلقات الميكانيكية غير المكلفة، خاصة في مراكز الجراحة الخارجية. في أماكن أخرى، مجموعات الصدمات الطبية الطارئة والحالات الوعائية المختلطة تقع في دلو "أخرى" الذي يحتفظ بحصة ثابتة مع دمج أطباء الطوارئ للعصابات المحمولة سريعة التحرير. معاً، تحافظ هذه الشرائح على سوق أنظمة العاصبة الطبية متوازن بين منافذ الأطراف السفلية عالية الحجم والأطراف العلوية عالية النمو.

حسب المستخدم النهائي: المستشفيات تقود بينما مراكز الجراحة الخارجية تتسارع

سيطرت المستشفيات على 72.47% من طلب الوحدات في عام 2024، ما يعادل 436 مليون دولار أمريكي من حجم سوق أنظمة العاصبة الطبية، مما يعكس حافظة الإجراءات الواسعة والميزانيات الرأسمالية. تفضل المؤسسات التعليمية المضخات الذكية لامتثال التوثيق، بينما تخزن مراكز الصدمات من المستوى الأول الوحدات الهوائية المقواة للبتر الطارئ.

مراكز الجراحة الخارجية، المتوقع نموها بمعدل نمو سنوي مركب قدره 10.11%، تمثل الآن أكثر من 25% من إجمالي أحجام تقويم مفصل الركبة في الولايات المتحدة، تسعى إلى مضخات مدمجة تتكامل مع ماسحات السجلات الطبية الإلكترونية المحمولة. تعزز تعويضات Medicare ونماذج ملكية الجراح هذا التحول، مما يدفع المصنعين لإطلاق عربات خفيفة الوزن وإعدادات مسبقة بزر واحد مصممة لأجنحة الدوران السريع. تشكل العيادات المتخصصة وأقسام الطوارئ مجموعة صغيرة لكن مهمة استراتيجياً، خاصة في الأسواق الناشئة حيث قد تجمع المشتريات المركزية أنظمة العاصبة الطبية مع ترقيات معدات غرف العمليات العامة. يحافظ الزخم عبر الإعدادات على الطلب المتكرر ويوسع الانتشار الجغرافي لسوق أنظمة العاصبة الطبية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المادة: النايلون يقود محرك الابتكار

شكل النايلون 42.31% من إيرادات عام 2024 بفضل قوة الشد ومقاومة الثقب وملف التعقيم المناسب. نضج سلسلة التوريد للمادة يدعم توفر الحجم ويحافظ على تكاليف الوحدة قابلة للتنبؤ للمستشفيات.

السيليكون والإيلاستومرات البلاستيكية الحرارية من الجيل التالي متوقع نموها بمعدل نمو سنوي مركب قدره 9.51% مع تخلص المرافق من اللاتكس. يكرر خط Medalist TPE من Teknor Apex مرونة اللاتكس بينما يلبي التوافق الحيوي ISO 10993، مما يسهل التحويل في مجموعات المرضى الحساسة. البحث في الإيلاستومرات فائقة الامتداد مع 5,000% استطالة يشير إلى أن الأصفدة المستقبلية قد تجمع مصفوفات أجهزة الاستشعار الدقيقة مع الأسطح الصديقة للجلد. في الوقت نفسه، تبقى لفائف الفيلكرو-النسيج أساسية في المجموعات العسكرية للتطبيق الميداني السريع. لذلك تتقاطع ترقيات المواد مع أهداف منع العدوى وراحة المستخدم، مما يوجه دورات تحديث المنتج المستمرة عبر سوق أنظمة العاصبة الطبية.

تحليل الجغرافيا

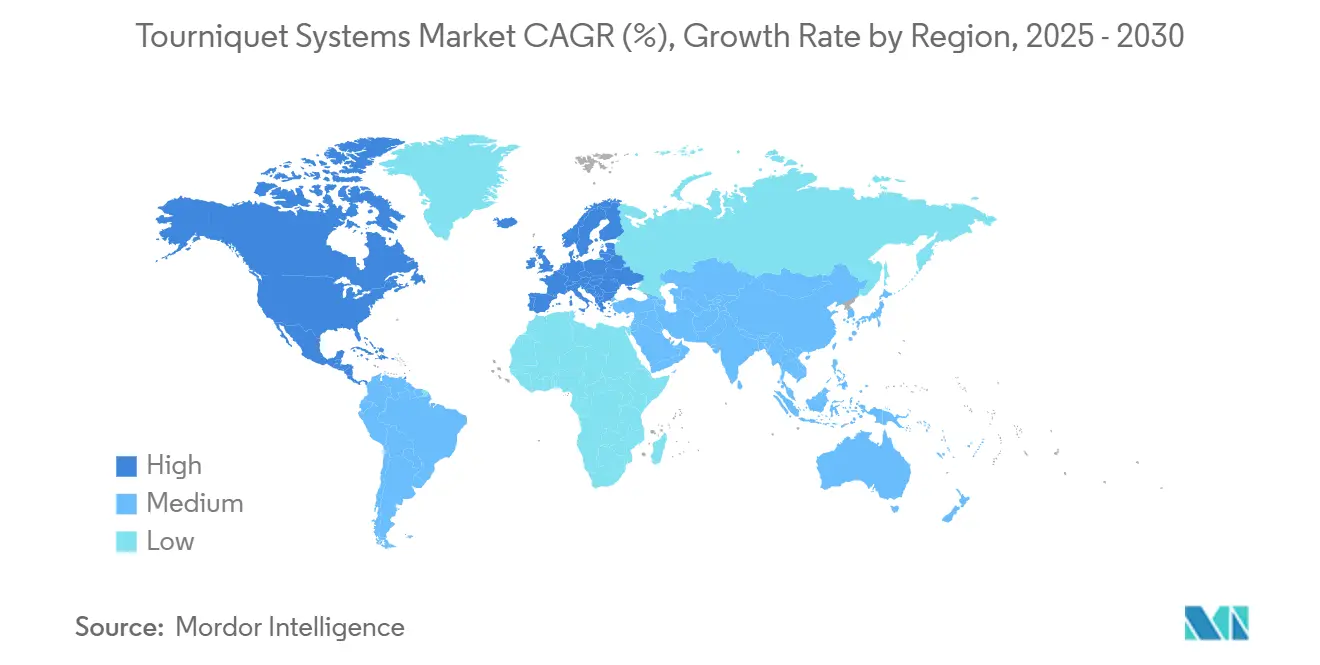

حجزت أمريكا الشمالية 45.45% من إيرادات عام 2024، مما يعكس أحجام الإجراءات الجراحية العظمية الكثيفة والتغطية التأمينية الواسعة والاعتماد المبكر لمضخات LOP. يرسخ توحيد المستشفيات الأمريكي وعقود الشراء المركزية بصمات الموردين، بينما تعزز إعانات التصنيع المحلية مرونة السعة. تعكس كندا العديد من هذه المحركات لكنها تظهر امتصاصاً أسرع للأصفدة أحادية الاستخدام بسبب إرشادات مكافحة العدوى الإقليمية.

حافظت أوروبا على نمو ثابت على خلفية العلامة التجارية CE الصارمة وسجلات العظام عبر الإقليمية التي تروج لاختيار الأجهزة المبني على الأدلة. تظهر ألمانيا والبلدان الشمالية اختراقات أعلى للمضخات الذكية، بينما تفضل جنوب أوروبا الحزم الهوائية الحساسة للتكلفة. تشهد المنطقة أيضاً طلباً إضافياً من مخزونات الدفاع مع تجديد أعضاء الناتو للمجموعات التكتيكية.

تمثل آسيا والمحيط الهادئ المجموعة الأسرع نمواً، مسجلة توقع معدل نمو سنوي مركب قدره 10.35% مع تطهير تراكم الإجراءات وارتفاع اختراق التأمين الخاص. يحفز توسع شبكة الصدمات على مستوى المقاطعة في الصين وزيادة الهند في إصابات حوادث الطرق استهلاك الأصفدة. تجرب الجمعيات الجراحية العظمية اليابانية خوارزميات الضغط المرتبطة بالذكاء الاصطناعي، بينما ينتشر البحث والتطوير المدفوع بالدفاع في أستراليا إلى العطاءات المدنية. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتأخر في الحجم المطلق لكن تقدم جيوب نمو مضاعفة؛ انتقال البرازيل إلى السجلات الصحية الرقمية العالمية وبناء المستشفيات في رؤية السعودية 2030 كلاهما يدمج بنود شراء العاصبة الطبية الذكية. التكيفات المحددة جغرافياً، مثل الوحدات الهوائية الخالية من البطارية للمناطق غير المستقرة في الطاقة، تمكن الموردين من توسيع بصمة سوق أنظمة العاصبة الطبية.

المشهد التنافسي

سوق أنظمة العاصبة الطبية مجزأ بشكل معتدل. Stryker وZimmer Biomet وDelfi تشكل مجتمعة أقل بقليل من نصف الشحنات العالمية، كل منها يؤكد على المضخات الدقيقة التي تتصل مع معلوماتية المستشفيات. وسعت Stryker إلى إغلاق الأوعية المحيطية باستحواذها على Inari Medical مقابل 760 مليون دولار أمريكي في عام 2025، مستفيدة من البيع المتقاطع SmartPump في أجنحة التدخل. عززت Zimmer Biomet حافظة الأصفدة من خلال صفقات التطوير المشترك للموردين التي تضمن الوصول الحصري للمواد. تحتفظ Delfi بالريادة المتخصصة في التدريب العسكري وتقييد تدفق الدم، مدعومة بتجارب الدقة المنشورة.

المنافسون من الدرجة الثانية مثل Ulrich Medical وSourceMark Medical وCompression Works يستهدفون حزم الأصفدة القابلة للتصرف والحلول التقاطعية، غالباً ما يفوزون بالعطاءات الإقليمية بعروض السعر زائد الخدمة. يركز الداخلون الصينيون على المضخات الهوائية منخفضة التكلفة، مصدرين إلى جنوب شرق آسيا تحت علامات OEM. في الوقت نفسه، تتشارك الشركات الناشئة للصحة الرقمية مع مختبرات الجامعات لدمج أجهزة استشعار التروية البصرية في الأصفدة، تهدف إلى تنبيهات الإقفار التنبؤية التي قد تفتح إيرادات البرمجيات بالاشتراك.

تؤثر الديناميات التنظيمية على التنافس. فرض إدارة الغذاء والدواء الأمريكية لتحديد الهوية الفريدة للجهاز لعام 2024 وسع طلب تسجيل البيانات، مما فضل الموردين مع أنظمة الباركود المتكاملة. رفعت عقبات شهادة MDR الأوروبية التكاليف، مما دفع المصنعين الأوروبيين الأصغر نحو نماذج OEM التعاقدية. بشكل جماعي، تحافظ هذه القوى على الاستثمار التكنولوجي والتحالفات الاستراتيجية عبر سوق أنظمة العاصبة الطبية.

قادة صناعة أنظمة العاصبة الطبية

-

Delfi Medical Innovations Inc

-

Zimmer Biomet Holdings Inc

-

Hammarplast Medical AB

-

Stryker Corporation

-

AneticAid Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2024: وقعت Technimount E.M.S. Holding Inc. اتفاقية توزيع كندية مع Compression Works Inc. للعاصبة الطبية الأبهرية البطنية والتقاطعية المثبتة (AAJT-S).

- يناير 2024: أطلقت ITL BioMedical مجموعة بدء الوريد الأمريكية التي تتميز بعاصبة طبية TPE وملحقات مطهرة.

- يناير 2023: قدمت SourceMark Medical خط علامة تجارية ذاتية من أصفدة العاصبة الطبية الهوائية أحادية ومزدوجة المنفذ القابلة للتصرف في الولايات المتحدة.

نطاق تقرير سوق أنظمة العاصبة الطبية العالمي

أنظمة العاصبة الطبية هي أجهزة تُستخدم في الإجراءات الجراحية لتحقيق والحفاظ على مجال خالٍ من الدم في الأطراف العلوية والسفلية. أنظمة العاصبة الطبية لها مجموعة واسعة من التطبيقات بسبب مزاياها المفيدة في حالات الطوارئ المختلفة والنزيف المهدد للحياة في الأطراف مع نقاط نزيف متعددة، والإجراءات الترميمية والتجميلية وجراحات العظام.

| أدوات العاصبة الطبية | |

| أصفدة العاصبة الطبية | هوائي |

| غير هوائي |

| جراحة الأطراف السفلية |

| جراحة الأطراف العلوية |

| أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| أخرى |

| النايلون |

| السيليكون والمطاط |

| الفيلكرو والنسيج |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المكون | أدوات العاصبة الطبية | |

| أصفدة العاصبة الطبية | هوائي | |

| غير هوائي | ||

| حسب التطبيق | جراحة الأطراف السفلية | |

| جراحة الأطراف العلوية | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| أخرى | ||

| حسب المادة | النايلون | |

| السيليكون والمطاط | ||

| الفيلكرو والنسيج | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة العاصبة الطبية؟

يقف حجم سوق أنظمة العاصبة الطبية عند 601.10 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 887.32 مليون دولار أمريكي بحلول عام 2030.

من هم اللاعبون الرئيسيون في سوق أنظمة العاصبة الطبية؟

Delfi Medical Innovations Inc وZimmer Biomet Holdings Inc وHammarplast Medical AB وStryker Corporation وAneticAid Ltd هي الشركات الرئيسية العاملة في سوق أنظمة العاصبة الطبية.

أي مكون يولد أكثر الإيرادات؟

تهيمن أصفدة العاصبة الطبية، حاملة 88.75% من إيرادات عام 2024 لأنها مواد استهلاكية تتطلب استبدالاً متكرراً

أي منطقة تنمو بأسرع ما يمكن؟

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 10.35% مع ارتفاع أحجام الجراحة واعتماد المستشفيات للأجهزة الهوائية والذكية فعالة التكلفة.

آخر تحديث للصفحة في: