حجم وحصة سوق العاصبات الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

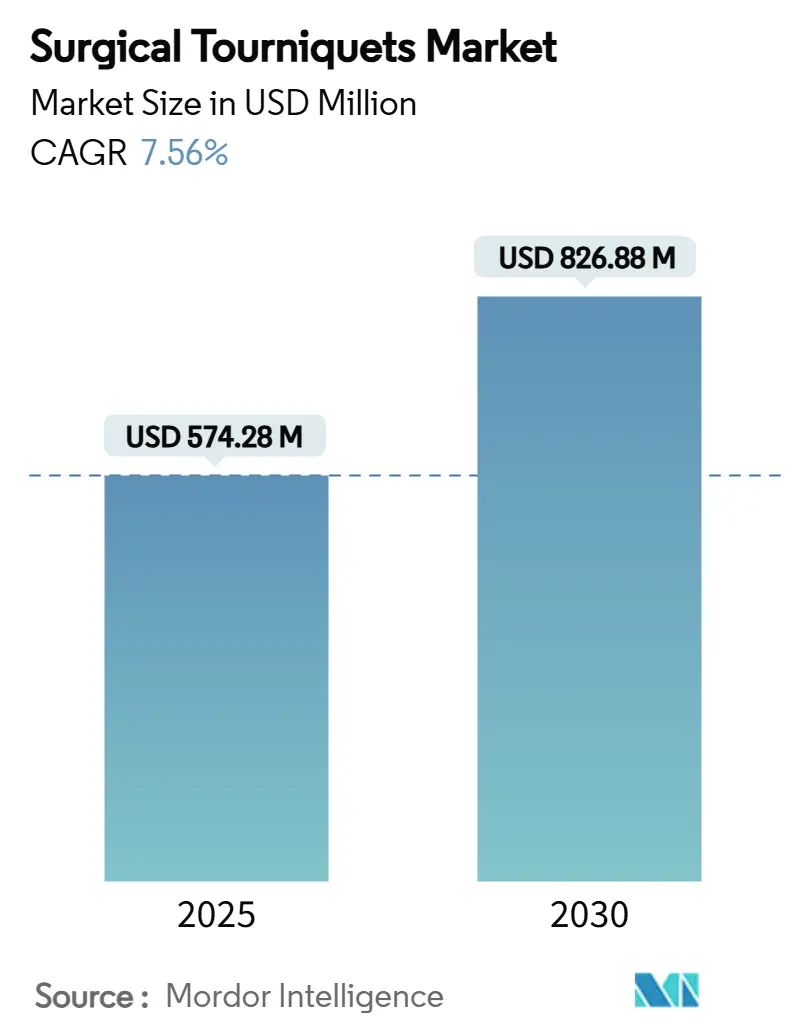

| حجم السوق (2025) | 574.28 مليون دولار أمريكي |

| حجم السوق (2030) | 826.88 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.56% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العاصبات الجراحية من قبل Mordor Intelligence

حقق سوق العاصبات الجراحية 574.28 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 826.88 مليون دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 7.56% خلال نافذة التوقعات. يأتي الزخم من ثلاث قوى متقاطعة: ارتفاع حالات الصدمات المرتبطة بحوادث الطرق، والتحديث المستمر للفيالق الطبية العسكرية، والاعتماد السريع لتكنولوجيا ضغط انسداد الأطراف (LOP) التي تقلل من حدوث إصابة الأعصاب أثناء الجراحة. تدمج خدمات الطوارئ الطبية الآن نشر العاصبة في بروتوكولات ما قبل المستشفى بعد أن أثبتت بيانات النزاع معدل نجاح 57.1% في سيناريوهات القتال. كما يستفيد اختراق السوق من تعليمات مكافحة العدوى التي تزيد الطلب على الأكمام أحادية الاستعمال ومن الأنظمة القائمة على وحدات التحكم التي تؤتمت تعديل الضغط، مما يقلل من التعرض للتقاضي بالنسبة للمستشفيات ومراكز الجراحة النهارية.

النقاط الرئيسية في التقرير

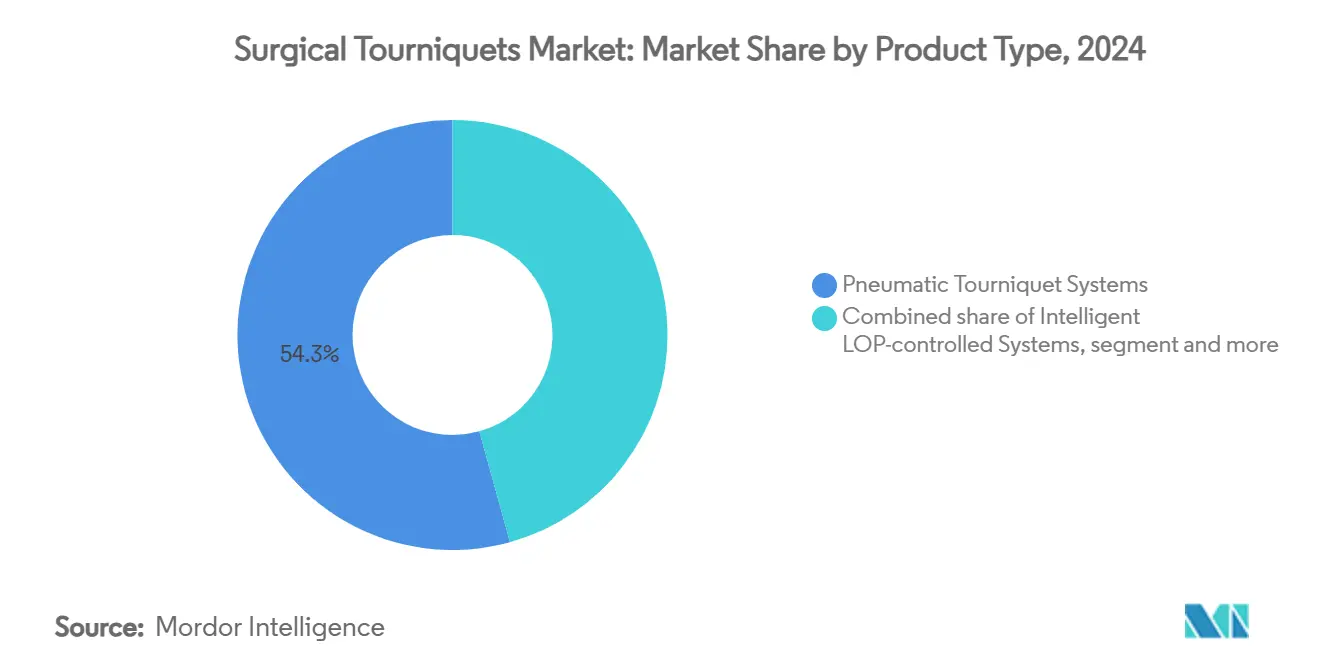

- حسب نوع المنتج، احتفظت الأنظمة الهوائية بـ 54.28% من حصة سوق العاصبات الجراحية في 2024، بينما تتقدم الأكمام المعقمة القابلة للتصرف بمعدل نمو سنوي مركب قدره 8.78% إلى 2030.

- حسب التطبيق، استحوذت جراحة العظام للطرف السفلي على 62.84% من حجم سوق العاصبات الجراحية في 2024؛ من المتوقع أن يتوسع تثبيت الصدمات والساحة بمعدل نمو سنوي مركب قدره 9.18% حتى 2030.

- حسب المستخدم النهائي، مثلت المستشفيات ومراكز الصدمات 66.46% من حصة الإيرادات في 2024، بينما تتجه الوحدات الطبية العسكرية نحو معدل نمو سنوي مركب قدره 9.04% إلى 2030.

- حسب التكنولوجيا، هيمنت وحدات التحكم متعددة القنوات على 46.72% من الإيرادات في 2024؛ من المتوقع أن تنمو برمجيات التغذية الراجعة للضغط المتكاملة بمعدل نمو سنوي مركب قدره 9.48% حتى 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 47.52% في 2024، إلا أن آسيا-المحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.69% إلى 2030.

اتجاهات ورؤى السوق العالمي للعاصبات الجراحية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع جراحات الصدمات وحوادث الطرق | +1.8% | عالمياً، مع تركيز في الأسواق الناشئة في آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| النمو في أحجام جراحة العظام الاختيارية واستبدال المفاصل | +2.1% | أمريكا الشمالية وأوروبا أساساً، مع التوسع إلى آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسيع قدرات المستشفيات ومراكز الجراحة النهارية في الاقتصادات الناشئة | +1.5% | آسيا-المحيط الهادئ أساساً، مع امتداد إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| اعتماد أنظمة العاصبة الذكية لضغط انسداد الأطراف لتقليل إصابات الأعصاب | +1.2% | عالمياً، بقيادة أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| الطلب العسكري على العاصبات الميدانية المدمجة | +0.7% | أمريكا الشمالية، أوروبا، أسواق مختارة في آسيا-المحيط الهادئ | المدى القصير (≤ 2 سنة) |

| التحول إلى بروتوكولات تقويم المفاصل الخارجي الموفر للدم | +0.3% | أمريكا الشمالية وأوروبا أساساً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع جراحات الصدمات وحوادث الطرق

بيانات الخسائر العسكرية، خاصة من الصراع الروسي-الأوكراني، صادقت على فعالية العاصبة وحفزت اعتماد خدمات الطوارئ الطبية المدنية. تُظهر الدراسات الميدانية أوقات وضع العاصبة في الحوادث الجماعية تحت دقيقتين، وهي قدرة مدمجة بشكل متزايد في مناهج المسعفين حول العالم.[1]SJTREM Editorial Board, "Rapid tourniquet deployment in mass casualty events," sjtrem.biomedcentral.com تحقق عاصبة التطبيق القتالي انسداداً شريانياً فائقاً عند التطبيق فوق الملابس، وهي ميزة حاسمة لمستجيبي الطوارئ الذين يرتدون معدات الحماية. يتسارع الاعتماد المدني عبر حملات STOP THE BLEED، ونشرت وكالات خدمات الطوارئ الطبية في مقاطعات تكساس أجهزة تقاطع الأورطي البطني في 2025 لمكافحة النزيف غير القابل للضغط.[2]EMS1 Staff, "Texas EMS adopts abdominal aortic junctional tourniquets," ems1.com الأدلة عبر 4,095 حالة صدمة مدنية تُظهر انخفاضاً في الوفيات بنسبة 52% دون زيادة خطر البتر عند استخدام العاصبات قبل المستشفى. هذا الزخم عبر القطاعات يوسع سوق العاصبات الجراحية إلى ما بعد غرف العمليات إلى رعاية ما قبل المستشفى.

النمو في أحجام جراحة العظام الاختيارية واستبدال المفاصل

شبكات المستشفيات الخاصة في الهند وحدها تضيف ما يصل إلى 2,500 سرير في السنة المالية 2025، بنمو إيرادات 11-12% يرفع أحجام حالات استبدال المفاصل. الديموغرافيات المتقدمة في السن والتغطية التأمينية الأوسع تدعم أحجام إجراءات أعلى، بينما تساهم السياحة العلاجية الآن بـ 10-12% من خطوط الإيرادات العليا للمستشفيات عبر آسيا-المحيط الهادئ. بيانات الدراسة تكشف أن استخدام العاصبة في تقويم الركبة الكامل يقلل فقدان الدم أثناء العملية لكن يزيد قليلاً من الكدمات بعد العملية.[3]BMC Musculoskeletal Disorders Editors, "Tourniquet outcomes in total knee arthroplasty," bmcmusculoskeletdisord.biomedcentral.comوبالتالي، ينجذب الجراحون إلى وحدات التحكم ذات التغذية الراجعة للضغط التي تعاير النفخ وفق قراءات ضغط انسداد الأطراف، مما يخفف من المضاعفات المتعلقة بالأنسجة. تصاميم الحلقة السيليكونية تكتسب أيضاً رواجاً لأنها تمدد المجالات الجراحية، وهي فائدة في أعمال الركبة الثنائية.

توسيع قدرات المستشفيات ومراكز الجراحة النهارية في الأسواق الناشئة

السلاسل الهندية الرائدة-Apollo و Max Healthcare و Aster DM Healthcare-تخطط مجتمعة لـ 17,800 سرير جديد، مدعومة بـ 1.75 مليار دولار أمريكي في النفقات الرأسمالية المعلنة. منظمو رابطة دول جنوب شرق آسيا اعتمدوا توجيهاً موحداً للأجهزة الطبية يسرّع التسجيل ويوسع السوق الإجمالي القابل للتعامل لموردي العاصبات. مع هجرة أقسام الشراء إلى حزم غرف العمليات المجمعة، تصبح وحدات التحكم مع العاصبات المتكاملة والشفط وأنظمة إدارة السوائل معايير الشراء. التدريب ودعم ما بعد البيع يزن الآن بشدة في تسجيل نقاط المناقصات، مما يفضل الموردين الذين لديهم مراكز خدمة إقليمية. هذه الظروف تسرّع سوق العاصبات الجراحية في الاقتصادات الناشئة.

اعتماد أنظمة العاصبة الذكية لضغط انسداد الأطراف لتقليل إصابات الأعصاب

التجارب المراجعة من النظراء تُظهر أن بروتوكولات المعايرة لضغط انسداد الأطراف تقلل متوسط ضغط النفخ إلى 152 ملم زئبق دون تغيير جودة المجال الجراحي. مضخة Stryker الذكية تستخدم مستشعرات EvenAIRe للتعديل المستمر، بينما نظام Zimmer Biomet's A.T.S. 5000 يخصص الضغط خوارزمياً وفق محيط الطرف. المستشفيات التي تعتمد هذه الأنظمة تبلغ عن دعاوى إصابة أعصاب أقل، مما يقلل أقساط سوء الممارسة. تسجيل البيانات الفوري يلبي أيضاً المعايير الطبية القانونية الناشئة التي تطلب ملفات ضغط موثقة لكل حالة عاصبة. نتيجة لذلك، تنتقل وحدات التحكم الذكية من فئة فاخرة متخصصة إلى متطلب معياري، مما يعزز النمو في سوق العاصبات الجراحية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاطر التقاضي بشأن تلف الأعصاب/الأنسجة | -1.4% | أمريكا الشمالية وأوروبا أساساً | المدى القصير (≤ 2 سنة) |

| نقص الموظفين المدربين على إدارة الضغط الأمثل | -0.8% | عالمياً، حاد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| التحول نحو تقنيات تنظير المفاصل واستبدال الركبة الكامل بدون عاصبة | -1.1% | أمريكا الشمالية وأوروبا أساساً، مع التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| ارتفاع التكلفة من لوائح الاستعمال الواحد وإعادة المعالجة | -0.9% | عالمياً، مع التركيز التنظيمي في الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

مخاطر التقاضي بشأن تلف الأعصاب/الأنسجة

التحليلات الشاملة تُظهر أن استخدام العاصبة أثناء إعادة بناء الرباط الصليبي الأمامي يرفع التصريف بعد العملية بـ 100 مل ويزيد الألم قصير المدى، مما يشحذ حجج المدعي في دعاوى سوء الممارسة. كفاءة الدورة القلبية تنخفض بشكل ملحوظ أثناء النفخ تحت التخدير العام، مما يضيف عوامل خطر حول الجراحة. شركات التأمين تسعر الآن الأقساط ضد معدلات اعتماد المستشفيات لوحدات التحكم ذات التغذية الراجعة للضغط. السوابق القانونية تلزم بشكل متزايد المرافق بتسجيل مدة الضغط، مما يحفز شراء الأجهزة مع مسارات المراجعة الآلية. الموردون الذين يجمعون ضمانات ممددة وبنود التعويض يحصلون على ميزة حيث تحوط المستشفيات المسؤولية في سوق العاصبات الجراحية.

نقص الموظفين المدربين على إدارة الضغط الأمثل

المستشفيات سريعة النمو تفتقر غالباً إلى تقنيي الفترة المحيطة بالجراحة المعتمدين، مما يؤدي إلى الاستخدام الافتراضي لإعدادات ثابتة 250-300 ملم زئبق التي تزيد مخاطر المضاعفات. وحدات التحكم المتقدمة تتضمن إعدادات مسبقة خاصة بالأطراف، لكن الموظفين غير المألوفين بحسابات ضغط انسداد الأطراف يقللون من استخدام هذه الميزات. برامج التعليم المستمر تواجه قيود الوقت والميزانية، خاصة في آسيا-المحيط الهادئ حيث توسيع الأسرة يفوق تطوير القوى العاملة. الشركات المصنعة التي تقدم وحدات التعلم الإلكتروني وورش العمل في الموقع تبلغ عن احتفاظ أعلى بالعملاء. بالمقابل، المرافق التي تؤجل التدريب ترى معدلات مرتفعة من إصابة الأعصاب، مما يقوض الثقة ويبطئ التحويل إلى وحدات تحكم العاصبة من الجيل التالي.

تحليل القطاعات

حسب نوع المنتج: الأنظمة الهوائية تهيمن رغم الابتكار في المنتجات القابلة للتصرف

سيطرت الأجهزة الهوائية على 54.28% من سوق العاصبات الجراحية في 2024 بسبب التحكم الموثوق بالنفخ وتفضيل الجراح الراسخ. الأكمام المعقمة القابلة للتصرف، مع ذلك، تنمو بمعدل نمو سنوي مركب قدره 8.78% حيث أن إرشادات مكافحة العدوى تدفع غرف العمليات نحو إمدادات الاستعمال الواحد. الأكمام القابلة لإعادة الاستعمال تواجه الآن عمليات تدقيق أداء تتبع أحداث التلوث المتبادل، مما يضخم التحول.

المستشفيات التي هاجرت إلى أكمام الاستعمال الواحد أثناء تعليمات الحفظ الوبائية تبلغ عن تكلفة عمالة تعقيم أقل بـ 27%. في الوقت نفسه، الأكمام الذكية المدمجة مع تقنية RFID تسهل الاقتران التلقائي مع المضخات الذكية، مما يضمن سجلات دقة الضغط تطابق المرضى الأفراد. ابتكارات الأغطية المقاومة للماء تقلل أكثر من حروق الجلد في تنظير مفصل الركبة، مما يحسن رضا المرضى ويسرّع الاعتماد.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: إجراءات الأطراف السفلية تقود بينما تطبيقات الصدمات تتسارع

استحوذت جراحة العظام للطرف السفلي على 62.84% من حجم سوق العاصبات الجراحية في 2024، مدعومة بالنمو المستمر في استبدال الركبة والورك. مع ذلك، رعاية الصدمات والساحة تسجل أعلى معدل نمو سنوي مركب عند 9.18%، بفضل مجموعات المعدات الميدانية العسكرية الجديدة وبروتوكولات خدمات الطوارئ الطبية التي تنص على استخدام العاصبة خلال دقيقتين من نزيف الأطراف.

أبحاث إصابات القتال حفزت تحسينات التصميم مثل الأجهزة البطنية التقاطعية للنزيف الحوضي، مما يوسع نطاق الاستطباب. بشكل متزامن، يبقى طلب الطرف العلوي مستقراً من خلال إعادة بناء المعصم وإجراءات السديلة الوعائية الدقيقة، بينما يعتمد جراحو التجميل أنظمة الحلقة السيليكونية لتوسيع رؤية الشق دون رفع الضغط.

حسب المستخدم النهائي: هيمنة المستشفيات تواجه تحدياً من التوسع العسكري

مثلت المستشفيات ومراكز الصدمات 66.46% من حصة الإيرادات في 2024 كمشتريين بالجملة لوحدات التحكم متعددة القنوات والبرمجيات المتوافقة مع المراجعة. الوحدات الطبية العسكرية والدفاعية، مع ذلك، ستتفوق على جميع الأخريات بمعدل نمو سنوي مركب قدره 9.04% بسبب ميزانيات تحديث الدفاع ومعدل النجاح القتالي المُثبت للعاصبات بنسبة 57.1%.

المشترون الدفاعيون يعطون أولوية لمجموعات محكمة وخفيفة الوزن قابلة للنشر تحت الطقس القاسي. في الوقت نفسه، مراكز الجراحة النهارية تستثمر في وحدات تحكم مقترنة بذكاء اصطناعي لتقدير فقدان الدم لدعم نماذج الخروج في نفس اليوم. عيادات الرياضة وفرق الطب الاستكشافي تخلق سوقاً ذيلياً لمجموعات عاصبة الحزام المدمجة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الأنظمة متعددة القنوات تسود بينما التكامل الذكي يتقدم

احتفظت وحدات التحكم متعددة القنوات بحصة قيمة 46.72% في 2024 لأنها تدير أطراف متعددة في إعادة البناء المعقد لجراحة العظام. وحدات التغذية الراجعة للضغط الذكية متوقعة لتسجل معدل نمو سنوي مركب قدره 9.48%، مدفوعة بالأدلة أن الخوارزميات القائمة على ضغط انسداد الأطراف تؤمن مجالاً خالياً من الدم بنسبة 90% عند ضغوط أقل بينما تقلم حدوث إصابة الأعصاب.

وحدات التحكم الهجينة تدمج الآن اتصال السحابة للتحليلات الفورية، مما يسمح لمهندسي الطب الحيوي بمراقبة سلامة الختم وجدولة الصيانة الوقائية عن بُعد. صناعة أنظمة العاصبة تهاجر إذاً من مقترحات تتمحور حول الأجهزة إلى نماذج خدمة غنية بالبيانات تتماشى مع خرائط طريق الاستراتيجية الرقمية للمستشفيات.

التحليل الجغرافي

حصة أمريكا الشمالية البالغة 47.52% في 2024 تستند إلى أنظمة الصدمات المتقدمة، والشراء الدفاعي، ومسارات الموافقة المبكرة مثل مراجعات إدارة الغذاء والدواء الأمريكية المُعجَّلة 510(k)، لكنها ترى أيضاً تحولاً ناشئاً نحو بروتوكولات بدون عاصبة في مراكز العظام المختارة. المبيعات الإقليمية تميل إذاً نحو وحدات تحكم بمنحنيات ضغط قابلة للتكيف تطمئن الجراحين الحذرين من التقاضي. اعتماد خدمات الطوارئ الطبية في مقاطعات تكساس للعاصبات التقاطعية للنزيف غير القابل للضغط يؤكد النمو المستمر في فئات ما قبل المستشفى. التوحد المؤسسي، الذي يتجسد في شراء Stryker لـ Inari Medical بقيمة 4.9 مليار دولار أمريكي، يمدد الاتساع التنافسي إلى استخراج الجلطة-وهي مجاورة منطقية لتقنيات مكافحة النزيف.

آسيا-المحيط الهادئ تسجل أسرع معدل نمو سنوي مركب عند 9.69%، مدفوعة ببرامج توسيع الأسرة بقيمة 1.75 مليار دولار أمريكي عبر شبكات المستشفيات الهندية وبالتنسيق التنظيمي الذي يسهل موافقات الأجهزة عبر رابطة دول جنوب شرق آسيا. تدفقات السياحة العلاجية تعزز أحجام الإجراءات، بينما المبادرات الحكومية مثل التأشيرات الطبية الإلكترونية لـ 167 دولة توسع الوصول أكثر. التصنيع المحلي يدفع المنافسة السعرية؛ إطار صنع في الهند يشجع المصادر المحلية، مما يضغط على الشركات متعددة الجنسيات لإنشاء مشاريع مشتركة أو المخاطرة بتآكل الحصة السوقية.

أوروبا تحافظ على اعتماد مستقر تحت لوائح الأجهزة الطبية المتماسكة والتفضيل المتنامي لوحدات تحكم ضغط انسداد الأطراف الفاخرة. خصصت Ulrich medical 5 مليون يورو في 2024 لتوسيع الإنتاج، مبلغة عن ارتفاع إيرادات بنسبة 12% إلى 150 مليون يورو-دليل أن اللاعبين متوسطي الحجم يمكنهم الازدهار في فئات متخصصة. الشرق الأوسط وأفريقيا تحول إيرادات النفط إلى ترقيات مراكز الصدمات، ومجموعات المستشفيات الخاصة في أمريكا الجنوبية تدخل بحذر وحدات التحكم الذكية، رغم أن التقلبات الاقتصادية الكلية تبقى رياحاً معاكسة. مجتمعة، هذه الديناميات توزع جيوب النمو التي يجب على الموردين التنقل فيها بإستراتيجيات قنوات رشيقة لالتقاط الحصة في سوق العاصبات الجراحية.

المشهد التنافسي

يقع السوق عند مستوى تركيز معتدل. تتصدر Stryker و Zimmer Biomet فئة الرائدين، مستفيدتين من الاستحواذات والتحكم الخوارزمي بالضغط للتمايز. مضخة Stryker الذكية تدمج مستشعرات EvenAIRe التي تعدل النفخ في أجزاء من الثانية، بينما نظام Zimmer Biomet's A.T.S. 5000 يوظف تكنولوجيا الضغط الشخصي التي تفرد إعدادات الانسداد. كلا الشركتين تجمع لوحات قيادة سحابية تغذي تحليلات الاستخدام إلى فرق تحسين الجودة.

توسيع قدرة Ulrich medical بـ 5 مليون يورو في ألمانيا يمثل التزام الطبقة الوسطى الأوروبية بالمعدات المتخصصة، مما يمكّن أوقات تسليم أسرع وتخصيص محلي. في قطاع الأكمام القابلة للتصرف، قدمت Dynarex خط DynaSafety في 2024، جالبة مواد منسوجة وغير قارصة إلى قناة الاستجابة للطوارئ. تتقدم Delfi Medical بأكمام الاستعمال الواحد مع خطوط ملء متكاملة وأكمام أطراف متطابقة، حالة مشاكل الحجم التي عانت منها في السابق المرضى ذوو مؤشر كتلة الجسم العالي.

تلوح تهديدات مدمرة من تطورات استخراج الجلطة مثل أجهزة الدوران المليمترية التي تحقق معدلات إزالة جلطة 90%، مما قد يقلل طلب العاصبة في جراحات وعائية معينة. لكن حتى هنا، تنشأ فرص البيع المتقاطع لأن الموردين مع محافظ وعائية يمكنهم وضع العاصبات كمكملة لإجراءات الحفاظ على الأطراف. التفاعل بين الابتكار ومخاطر التقاضي والمعايير الإقليمية للشراء يحافظ على كثافة تنافسية عالية، مما يشكل الخيارات الإستراتيجية في سوق العاصبات الجراحية.

رواد صناعة العاصبات الجراحية

-

Ulrich Medical

-

AneticAid Ltd

-

Zimmer Biomet

-

Hammarplast Medical AB

-

Stryker Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: حصلت تكنولوجيا الأغطية المقاومة للماء على المصادقة السريرية لتطبيقات العاصبة، مما قلل حدوث الحروق وحسن رضا المرضى في تنظير مفصل الركبة.

- أكتوبر 2024: أطلقت PRIMED Medical عاصبات أحادية الاستعمال منسوجة وغير قارصة مع توزيع واحد في كل مرة لمساعدة المستشفيات على تلبية سياسات مكافحة العدوى.

- أغسطس 2024: كشفت Dynarex النقاب عن خطوط DynaSafety و Code Blue Care للطوارئ التي تضم عاصبات متوافقة مع معايير ANSI لبيئات استجابة متنوعة.

- يناير 2024: استثمرت Ulrich medical 5 مليون يورو لتوسيع قدرة الإنتاج في أولم، ألمانيا، مضيفة 23 وظيفة ورافعة المبيعات بنسبة 12% إلى 150 مليون يورو.

نطاق التقرير العالمي لسوق العاصبات الجراحية

وفقاً لنطاق التقرير، العاصبات الجراحية هي أجهزة تُستخدم في الإجراءات الجراحية لتقييد تدفق الدم في الأطراف. بسبب ميزاتها المتقدمة، للعاصبات مجموعة واسعة من التطبيقات، تشمل جراحات متنوعة، واستبدال المفاصل، والإجراءات الترميمية، وجراحات التجميل وجراحة العظام.

يتم تقسيم سوق العاصبات الجراحية حسب النوع والتطبيق والمستخدم النهائي والجغرافيا. حسب النوع، ينقسم السوق إلى أنظمة العاصبة وأكمام العاصبة وملحقات العاصبة. حسب التطبيقات، ينقسم السوق إلى جراحة الأطراف السفلية وجراحة الأطراف العلوية. حسب المستخدم النهائي، ينقسم السوق إلى المستشفيات ومراكز الصدمات ومراكز الجراحة النهارية والمستخدمين النهائيين الآخرين. حسب الجغرافيا ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا-المحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أنظمة العاصبة الهوائية |

| الأنظمة الذكية المُتحكّمة بضغط انسداد الأطراف |

| العاصبات المطاطية / بالحلقة السيليكونية |

| الأكمام القابلة للتصرف / المعقمة |

| الأكمام القابلة لإعادة الاستعمال |

| الملحقات |

| جراحة العظام للطرف السفلي |

| جراحة العظام للطرف العلوي |

| تثبيت الصدمات والساحة |

| التخصصات الجراحية الأخرى |

| المستشفيات ومراكز الصدمات |

| مراكز الجراحة النهارية |

| الوحدات الطبية العسكرية / الدفاعية |

| المستخدمين النهائيين الآخرين (عيادات الرياضة، خدمات الطوارئ الطبية) |

| وحدات التحكم أحادية القناة (كفة واحدة) |

| وحدات التحكم متعددة القنوات (2-4 كفة) |

| برمجيات التغذية الراجعة للضغط المتكاملة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أنظمة العاصبة الهوائية | |

| الأنظمة الذكية المُتحكّمة بضغط انسداد الأطراف | ||

| العاصبات المطاطية / بالحلقة السيليكونية | ||

| الأكمام القابلة للتصرف / المعقمة | ||

| الأكمام القابلة لإعادة الاستعمال | ||

| الملحقات | ||

| حسب التطبيق | جراحة العظام للطرف السفلي | |

| جراحة العظام للطرف العلوي | ||

| تثبيت الصدمات والساحة | ||

| التخصصات الجراحية الأخرى | ||

| حسب المستخدم النهائي | المستشفيات ومراكز الصدمات | |

| مراكز الجراحة النهارية | ||

| الوحدات الطبية العسكرية / الدفاعية | ||

| المستخدمين النهائيين الآخرين (عيادات الرياضة، خدمات الطوارئ الطبية) | ||

| حسب التكنولوجيا | وحدات التحكم أحادية القناة (كفة واحدة) | |

| وحدات التحكم متعددة القنوات (2-4 كفة) | ||

| برمجيات التغذية الراجعة للضغط المتكاملة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق العاصبات الجراحية؟

يقف سوق العاصبات الجراحية عند 574.28 مليون دولار أمريكي اعتباراً من 2025، مع توقعات للوصول إلى 826.88 مليون دولار أمريكي بحلول 2030.

أي قطاع منتجات ينمو بأسرع وتيرة؟

الأكمام المعقمة القابلة للتصرف تقود النمو بمعدل نمو سنوي مركب قدره 8.78% حتى 2030، مدفوعة بمتطلبات مكافحة العدوى وتعليمات الاستعمال الواحد.

لماذا أنظمة ضغط انسداد الأطراف (LOP) مهمة؟

أنظمة ضغط انسداد الأطراف تفرد ضغط النفخ، مخفضة الضغوط المتوسطة إلى 152 ملم زئبق ومقللة دعاوى إصابة الأعصاب، مما يقلل مسؤولية المستشفيات ويحسن نتائج المرضى.

أي منطقة ستضيف أكثر طلب جديد؟

آسيا-المحيط الهادئ تظهر أعلى معدل نمو سنوي مركب عند 9.69% بفضل توسعات المستشفيات واسعة النطاق وتدفقات السياحة العلاجية، خاصة في الهند وأسواق رابطة دول جنوب شرق آسيا.

كيف تؤثر المخاطر القانونية على مشتريات المعدات؟

ارتفاع التقاضي بشأن تلف الأعصاب يجبر المستشفيات على شراء وحدات تحكم مع تغذية راجعة آلية للضغط وتسجيل شامل للبيانات، مما ينقل الطلب نحو تقنيات العاصبة الذكية.

آخر تحديث للصفحة في: