حجم وحصة سوق الاستبدال الكلي للكاحل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.36 مليار دولار أمريكي |

| حجم السوق (2030) | 1.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.14% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

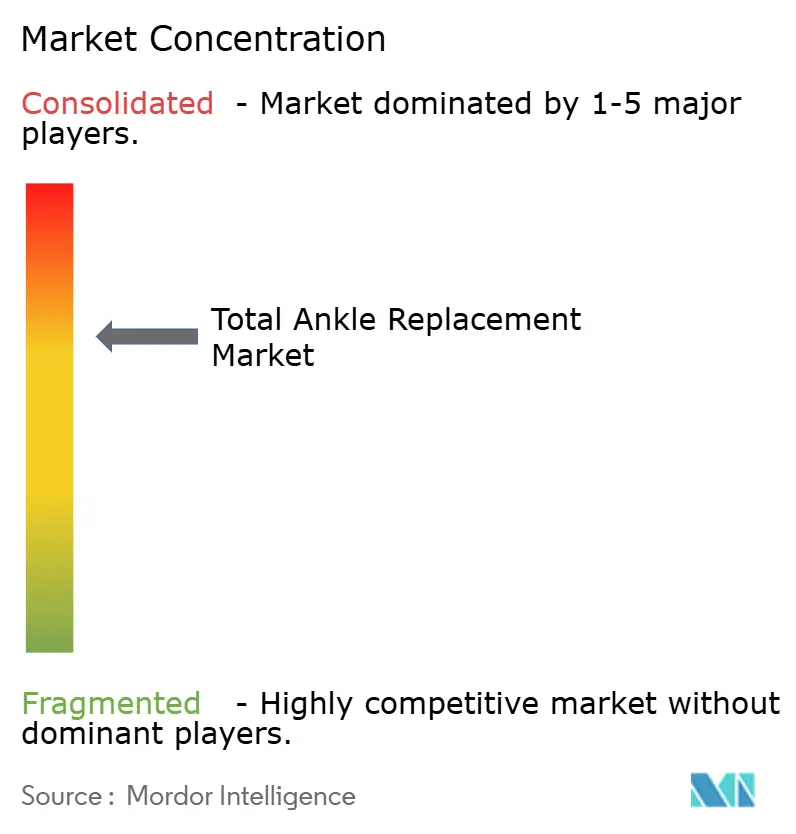

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاستبدال الكلي للكاحل بواسطة Mordor Intelligence

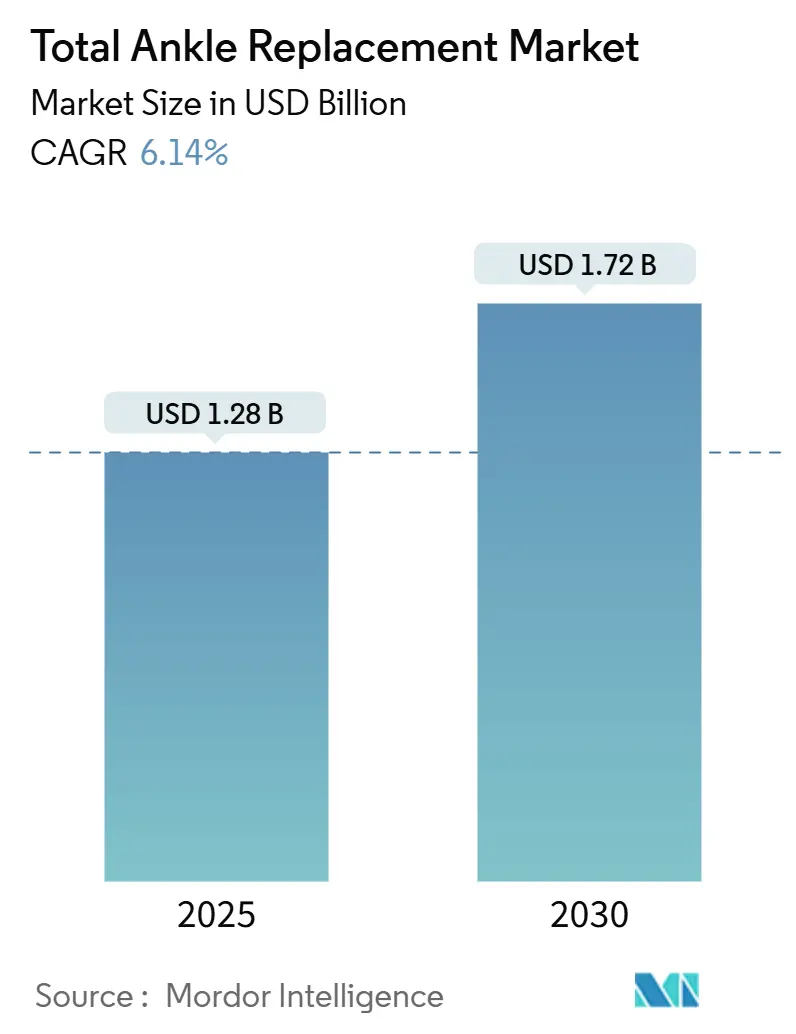

يقدر حجم سوق الاستبدال الكلي للكاحل بـ 1.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.72 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 6.14% خلال فترة التوقع (2025-2030).

يُظهر هذا النمو تحول الإجراء من علاج متخصص إلى خيار رئيسي لالتهاب مفصل الكاحل في المرحلة النهائية حيث تعمل الزرعات من الجيل الرابع على إطالة عمر البقاء وتقليل مخاطر المراجعة وتمكين الجراحين من اختيار تصاميم تحاكي الميكانيكا الحيوية الطبيعية للكاحل. يتزايد الاعتماد حيث تعمل المكونات المطبوعة ثلاثية الأبعاد الخاصة بالمريض والأدوات الذكية والتوجيه الروبوتي على تحسين الدقة، بينما توصي الإرشادات السريرية الآن بالجراحة الحافظة للحركة للمجموعات الأصغر سناً والأكثر نشاطاً. يتقدم الانتقال للمرضى الخارجيين لأن CMS أزال جراحة استبدال الكاحل الكلي من قائمة المرضى الداخليين فقط في عام 2024، مما دفع المستشفيات ومراكز الجراحة الخارجية لإعادة تنظيم مسارات الرعاية حول بروتوكولات الخروج في نفس اليوم. تبقى الضغوط التنافسية عالية بعد استحواذ Zimmer Biomet بقيمة 1.1 مليار دولار أمريكي على Paragon 28 في عام 2025، وتستمر الشركات المصنعة في تجميع الزرعات مع برامج التخطيط الرقمية وأجهزة الاستشعار المدعومة بالذكاء الاصطناعي واتفاقيات الخدمة القائمة على القيمة لحماية الحصة. يبقى التعويض عاملاً حاسماً؛ على الرغم من أن دافعي التأمين التجاري يعترفون بشكل متزايد بفعالية تكلفة الإجراء مقابل الدمج، إلا أن الأسواق الناشئة لا تزال تصارع مع أسعار الأجهزة العالية وتدريب الجراحين المحدود والتغطية التأمينية غير المتسقة.

النقاط الرئيسية للتقرير

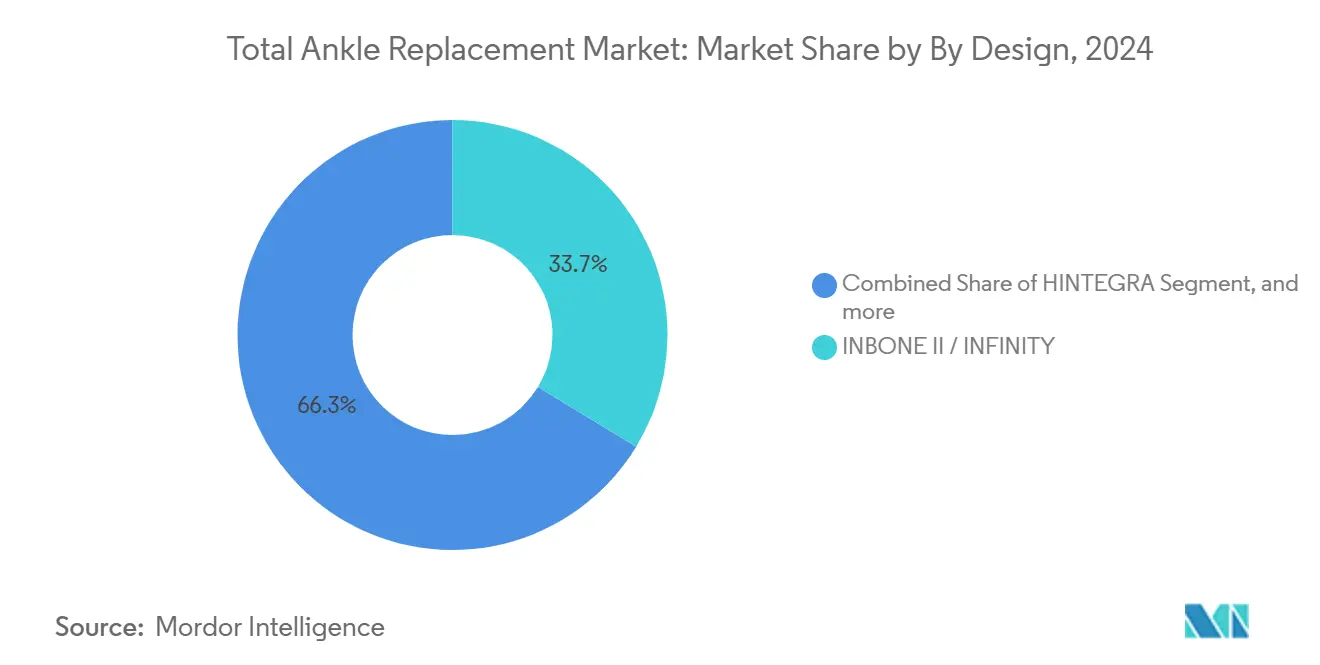

- حسب التصميم، حصل INBONE II/INFINITY على 33.74% من حصة سوق الاستبدال الكلي للكاحل في عام 2024، بينما من المتوقع أن يتوسع CADENCE بمعدل نمو سنوي مركب 8.96% حتى عام 2030.

- حسب نوع المحمل، استحوذت أنظمة المحامل المتحركة على 53.47% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو المنصات الهجينة أو شبه المقيدة بمعدل نمو سنوي مركب 11.72% إلى عام 2030.

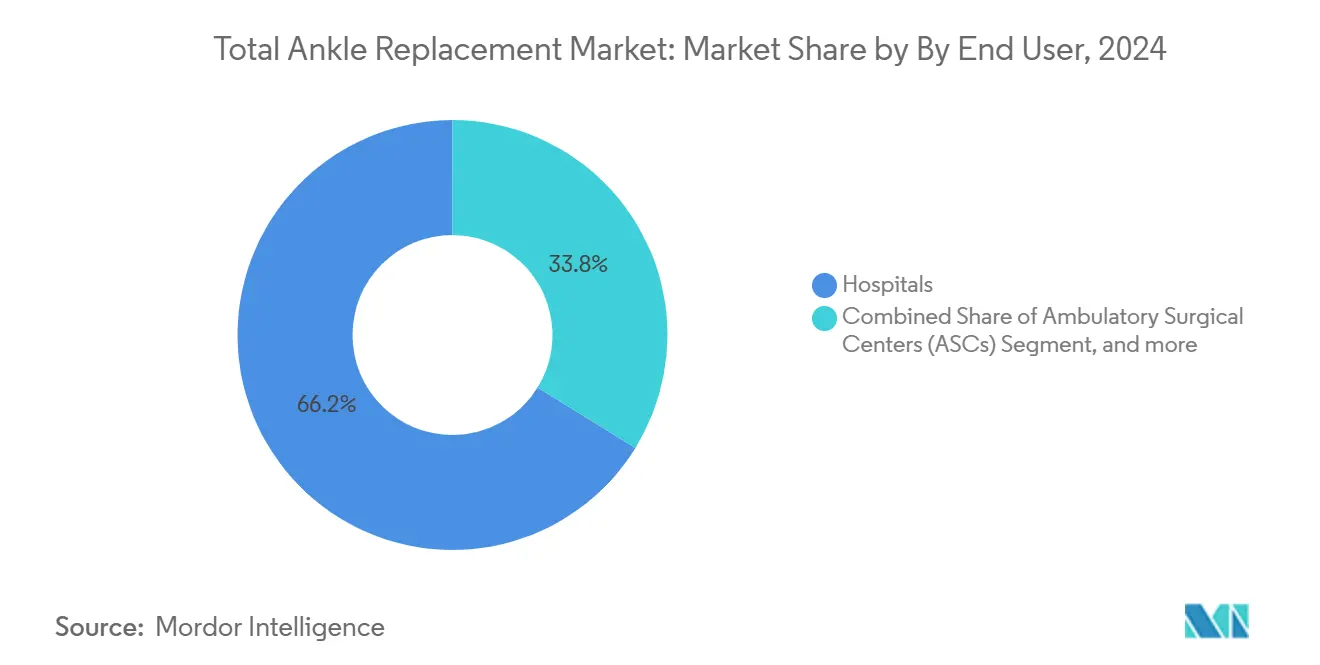

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 66.24% من حجم سوق الاستبدال الكلي للكاحل في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 9.93% حتى عام 2030.

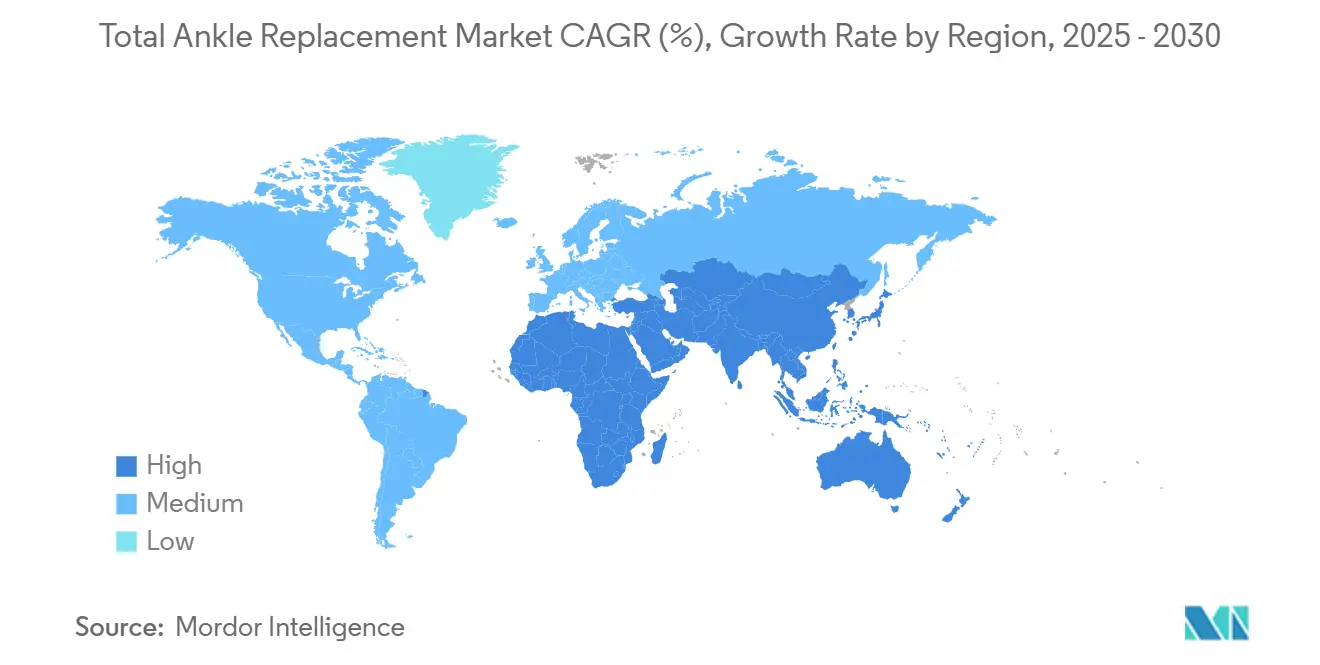

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات 43.24% في عام 2024، بينما من المقرر أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 10.92% بين عامي 2025 و2030.

اتجاهات ورؤى سوق الاستبدال الكلي للكاحل العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار التهاب مفصل الكاحل العظمي وشيخوخة السكان | +1.8% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| ارتفاع في إجراءات TAR طفيفة التوغل والموجهة بالصور والروبوتية | +1.2% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع التعويض المواتي | +0.9% | بشكل أساسي أمريكا الشمالية، أسواق أوروبية مختارة | قصير المدى (≤ 2 سنة) |

| زرعات مضافة التصنيع وخاصة بالمريض تحصل على تصاريح FDA | +0.7% | عالمي، بقيادة موافقات الولايات المتحدة | متوسط المدى (2-4 سنوات) |

| تزايد الطلب من مجموعة إصابات الرياضة الأصغر سناً | +0.5% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| اعتماد TAR للمرضى الخارجيين في بيئات ASC | +0.3% | الولايات المتحدة بشكل أساسي | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار التهاب مفصل الكاحل العظمي وشيخوخة السكان

التحول الديموغرافي نحو البالغين الأكبر سناً والأكثر نشاطاً يرفع معدل الإصابة بالتهاب مفصل الكاحل العظمي ويغذي سوق الاستبدال الكلي للكاحل. الصدمة هي المسبب الرئيسي، لذا يزداد عبء المرض مع زيادة المشاركة الرياضية وإصابات حوادث الطرق. تُظهر الدراسات السريرية أن معدلات العودة إلى الرياضة بعد العملية ترتفع من 31.1% إلى 85.4%، مما يؤكد أن الزرعات الحديثة تحافظ على الحركة والاستقلالية بين كبار السن.[1]Michal Mor, "Sports Activity After Total Ankle Arthroplasty," Journal of Clinical Medicine, mdpi.com تقوم أنظمة الصحة متعددة الجنسيات، لذلك، بوضع جراحة استبدال الكاحل الكلي كتدخل لجودة الحياة بدلاً من الملاذ الأخير، وتدمجها في مسارات رعاية التهاب المفاصل وتدفع الطلب طويل المدى.

ارتفاع في إجراءات TAR طفيفة التوغل والموجهة بالصور والروبوتية

منصات التنقل والروبوت تنقل الدروس من جراحة استبدال الركبة إلى الكاحل عبر تحسين دقة القطع وتقليل تعطيل الأنسجة الرخوة وتقصير منحنيات التعلم. حوالي 13% من استبدال الركبة في الولايات المتحدة يستخدم بالفعل الروبوتات، والمراكز العظمية الرائدة تنشر الآن تدفقات عمل مماثلة للكواحل.[2]Jonathan Vigdorchik, "Robotic Assistance in Ankle Arthroplasty," JBJS Open Access, jbjs.org الروبوتات تدعم المقاربات الجانبية التي تحافظ على العظام وتخفف من الهبوط، بينما تقيس أجهزة الاستشعار أثناء العملية محاذاة الزرعة في الوقت الفعلي. هذه المزايا توسع الأهلية لحالات التشوه التي كانت مخصصة سابقاً للدمج وتعزز جاذبية بروتوكولات المرضى الخارجيين، معاً تسرع سوق الاستبدال الكلي للكاحل.

توسع التعويض المواتي

رفع CMS تعويض مراكز الجراحة الخارجية بنسبة 2.9% لعام 2025، مما عزز إجمالي مدفوعات ASC إلى 7.4 مليار دولار أمريكي وأزال الحوافز المالية المثبطة لجراحة استبدال الكاحل في نفس اليوم.[3]CMS, "ASC Payment System Final Rule," cms.gov حسبت نماذج فعالية التكلفة نسبة فائدة التكلفة الإضافية بـ 11,800 دولار أمريكي لكل QALY مقابل الدمج، بشكل مريح داخل عتبات الدافعين. شركات التأمين التجارية تتبع قيادة Medicare، معترفة بالوفورات النهائية من الحفاظ على حركة المفصل وانخفاض تدهور المفاصل المجاورة. على الرغم من استمرار تخفيضات التعويض لأتعاب الأطباء في مكان آخر، تبقى البيئة الأوسع للدفع إيجابية صافية لنمو الإجراءات.

زرعات الكاحل المضافة التصنيع والخاصة بالمريض تحصل على تصاريح FDA

التصاريح لأجهزة restor3d و3D Systems وMedCAD بين عامي 2023 و2025 تؤكد المسار التنظيمي للزرعات المخصصة التي تطابق شكل العظام الفردية. أفادت إحدى المجموعات متعددة المراكز عن 96.3% بقاء الجهاز مع استبدال العظم الكاحلي الكلي الخاص بالمريض.[4]FDA, "Restor3d Total Talus Clearance," fda.gov التيتانيوم المسامي والبولي إيثيلين المنقوع بفيتامين E يقللان من التآكل ومخاطر الارتخاء، والأدلة القاطعة المجهزة مسبقاً تقصر وقت العملية. مع انخفاض تكاليف الطباعة، تستفيد الشركات من المكتبات الرقمية للإنتاج السريع، مما يعطي الجراحين خيارات حسب الطلب تقوي ولاء العلامة التجارية وتحفز دورات الاستبدال عبر سوق الاستبدال الكلي للكاحل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مضاعفات موقع الجراحة وعبء المراجعة | -1.4% | عالمي، أقوى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تكاليف الأجهزة والإجراءات العالية تحد من الاعتماد في الأسواق الناشئة | -0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| غياب بيانات سجل الزرعات العالمي طويل المدى | -0.6% | عالمي، أكثر أهمية للداخلين الجدد | متوسط المدى (2-4 سنوات) |

| بدائل الحفاظ على المفصل تؤخر TAR | -0.4% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

مضاعفات موقع الجراحة وعبء المراجعة

مجموعات البيانات طويلة المدى تكشف عن معدلات مراجعة لمدة 10 سنوات بالقرب من 10.9% ومعدلات 20 سنة عند 13.5%، أعلى مادياً من جراحة استبدال الورك أو الركبة. تتراوح مخاطر العدوى حول الزرعة من 1% إلى 14%، وأغلفة الأنسجة الرخوة للكاحل تعقد شفاء الجروح. وضع FDA علامة على نظام Hintermann H3 في عام 2024 لمعدلات الفشل التي تتجاوز 16.1%، مؤكداً متطلبات اليقظة. يستجيب الجراحون بتشديد المؤشرات وتمديد التحسين قبل الجراحة وتقييد الحالات الثنائية، وكلها تخفف من نمو حجم الإجراءات داخل سوق الاستبدال الكلي للكاحل.

تكاليف الأجهزة والإجراءات العالية تحد من الاعتماد في الأسواق الناشئة

يكلف الإجراء 20,200 دولار أمريكي أكثر من الدمج، مع الزرعات وحدها تتجاوز 8,000 دولار أمريكي في بعض الأسواق. نادراً ما يعوض الدافعون الناشئون الأدوات المتميزة، مما يجبر مقدمي الخدمة إما على تحويل التكاليف للمرضى أو الافتراض إلى الدمج. برامج الزمالة المحدودة والتصوير المقطعي المحدود وخبرة المراجعة النادرة تبطئ الانتشار أكثر. يجب على المصنعين لذلك تطوير محافظ متدرجة وأكاديميات تدريب محلية لإطلاق الطلب الكامن وتوسيع بصمة سوق الاستبدال الكلي للكاحل.

تحليل القطاعات

حسب التصميم: أنظمة INBONE تقود بينما CADENCE يدفع الابتكار

منصات INBONE II وINFINITY مجتمعة حصلت على حصة إيرادات 33.74% في عام 2024، مما يعطيها أكبر حصة في سوق الاستبدال الكلي للكاحل. سيقانها الظنبوبية المعيارية توفر تثبيتاً قابلاً للتخصيص يتراوح من دعامات ما وراء المشاشة القصيرة إلى قطع داخل النخاع الطويلة، نهج يحسن الاستقرار الأولي في حالات المراجعة والعظام المسامية. البقاء لمدة سبع سنوات بنسبة 95.9% يؤكد الأداء المتوسط المدى الموثوق، والمستخدمون العالميون تجاوزوا 48,000 زرعة بحلول عام 2024. التمايز التنافسي يتمحور حول الأدلة المتكاملة الخاصة بالمريض ومجموعات الأدوات المبسطة التي تقطع وقت الإعداد والتعرض للإشعاع، مزايا مقدرة في الإعدادات الخارجية. البرامج السريرية المتوازية تجمع بيانات الحركة التألقية التي تُظهر الحركة القريبة من الطبيعية في المستوى السهمي والإكليلي، مما يعزز حزم الأدلة لتقديمات الدافعين ويقوي القيادة أكثر في سوق الاستبدال الكلي للكاحل.

ارتفع CADENCE على مسار معدل نمو سنوي مركب 8.96% حتى عام 2030، مدفوعاً بالاختراقات في تركيب البولي إيثيلين وانحناء القبة العظمية وأدوات المقاربة الجانبية المبسطة. سجلات النتائج المبكرة تُظهر رضا المرضى بنسبة 98% في عامين، والجراحون يبلغون عن قطع عظام مبسطة تقلم منحنيات التعلم للمستشفيات المجتمعية. VANTAGE وSTAR وSALTO Talaris تحتفظ بمتابعات مخلصة، كل منها يستفيد من فلسفات محمل مميزة وموطئ قدم تعويض إقليمي. نظام APEX المطبوع ثلاثياً الأبعاد من Paragon 28 يضيف أسطح ترابيقية مسامية وبطانات مثبتة بفيتامين E لمقاومة الأكسدة والتآكل. خلال التوقع، ستعتمد ابتكارات التصميم على تكامل أجهزة الاستشعار الذكية وسبائك متوافقة مع MRT التي تتيح للأطباء مراقبة صحة الزرعة عن بُعد، مما يغذي الإجراءات المتكررة وتدفقات الإيرادات الثانوية للمصنعين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المحمل: أنظمة المحامل المتحركة تهيمن بينما التصاميم الهجينة تكتسب زخماً

البنى المتحركة المحمل استحوذت على حصة 53.47% في عام 2024، مما يعكس ثقة الجراحين في الزرعات التي تسمح لإدراج البولي إيثيلين بالمحاذاة الذاتية تحت الحمل وتقليل ضغوط الحافة. تحليلات العنصر المحدود تؤكد أن توزيع الضغط يصل إلى أنماط فسيولوجية عندما يتم ضبط سماكة طبقة الغضروف إلى 0.5 مم، رؤية توجه المحامل المتحركة من الجيل القادم. التصاميم الثابتة تبقى قيمة لمخزون العظام المعرض للخطر أو قصور الأربطة، لكن المخاوف حول الحركة المقيدة تحد من الاعتماد الواسع النطاق.

القطاع الهجين، الذي يمزج الحركة الدورانية الكامنة مع ميزات الاستقرار المدمجة، يتوسع بمعدل نمو سنوي مركب 11.72%، مما يبرز بحث السوق عن حلول متوازنة. الشركات تجمع الآن بين مكونات العظم الكاحلي الهجينة مع إدراجات فائقة التطابق لتنسيق ضغوط التلامس، جاذبة الجراحين الذين ترددوا سابقاً بين المنصات المتحركة والثابتة. مع أصبحت تحليلات المشية الشخصية روتينية، سيشتق اختيار المحمل بشكل متزايد من مجموعات بيانات الحركة قبل العملية، مما يدمج أدوات دعم القرار بشكل أعمق في عملية مبيعات سوق الاستبدال الكلي للكاحل.

حسب المستخدم النهائي: هيمنة المستشفيات تواجه تحدياً من نمو ASC

احتفظت المستشفيات بـ 66.24% من حجم سوق الاستبدال الكلي للكاحل في عام 2024، مستفيدة من البنية التحتية لغرف العمليات ودعم العناية المكثفة وخطوط تدريب الإقامة. المراكز الأكاديمية تدفع الاعتماد المبكر للروبوتات، والتجارب التجريبية للدفع المجمع ترسي عقود تقاسم المخاطر. رغم ذلك، تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 9.93% حيث يفضل المؤمنون رسوم المرافق الأقل ويسعى المرضى للتعافي في نفس اليوم.

صناع الأجهزة استجابوا بأنظمة الدرج الواحد والمناشير القابلة للتصرف التي تتماشى مع بروتوكولات عقامة ASC، مما يحلق 12 دقيقة من وقت الدوران لكل حالة. سجلات الجودة تُظهر تكافؤ إعادة الإدخال لمدة 30 يوماً بين الإعدادات، مما يعزز ثقة الدافعين. عيادات العظام المتخصصة تخدم كمحاور ما قبل الجراحة للتصوير وتحليل المشية والمشورة للقرار المشترك، ثم تسلم المرضى إما للمستشفيات أو ASCs للجراحة، مما يدمج الخدمات عبر سلسلة الرعاية ويوسع الوصول للقنوات داخل سوق الاستبدال الكلي للكاحل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

ولدت أمريكا الشمالية 43.24% من الإيرادات في عام 2024 وترسي تطوير الإرشادات السريرية العالمية، مدفوعة بتغطية CMS وكثافة الجراحين العالية واستعداد المستهلك للدفع مقابل الزرعات المتميزة. يقوم أطباء الولايات المتحدة بأكثر من 11,000 استبدال كاحل سنوياً ويجمعون كثيراً الإجراءات مثل إعادة بناء الأربطة لتحسين المحاذاة. كندا تساهم من خلال المراكز المتخصصة الممولة عامة في أونتاريو وألبرتا، بينما القطاع الخاص في المكسيك يلتقط السياح الطبيين من أمريكا الوسطى الباحثين عن إجراءات الحفاظ على الحركة.

تبقى أوروبا ثاني أكبر مجموعة، مع ألمانيا وفرنسا والمملكة المتحدة تقود الأحجام تحت متطلبات CE الصارمة وعتبات فائدة التكلفة. أنظمة الصحة الوطنية تقوم بتقييمات تكنولوجيا الصحة التي تدقق معدلات المراجعة طويلة المدى، مما يشجع المصنعين على نشر بيانات البقاء المراجعة من الأقران. البلدان الاسكندنافية تتشارك رؤى السجل التي تؤثر على مفاوضات التعويض الأوروبية الأوسع.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.92% إلى عام 2030 مع شيخوخة السكان وارتفاع الدخل المتاح يزيد الطلب على الرعاية العظمية المتقدمة. الصين ترفع برامج الزمالة في شنغهاي وبكين، اليابان تستفيد من التأمين الشامل لتغطية تقنيات مختارة، والهند مستشفيات الطبقة الأولى تجذب السياح الطبيين المحليين. مزيج الإصابات الثقيلة وأعداد كبيرة من مرضى السكري يزيد عبء التهاب المفاصل، مما يخلق ممراً توسعياً خصباً لسوق الاستبدال الكلي للكاحل. الشرق الأوسط وأفريقيا بالإضافة لأمريكا الجنوبية تُظهر اعتماداً ناشئاً حيث سلاسل المستشفيات الخاصة تستورد الخبرة، لكن تقلبات العملة وديناميكيات الدفع من الجيب تخفف عدد الإجراءات قريب المدى.

المشهد التنافسي

يتميز سوق الاستبدال الكلي للكاحل بتوحيد معتدل لكن منافسة ابتكار مكثفة. أغلق Zimmer Biomet استحواذ Paragon 28 بقيمة 1.1 مليار دولار أمريكي في أبريل 2025، حاصلاً على نظام APEX 3D وأدوات Smart 28 وقوة مبيعات كاحل مركزة تكمل شبكة Zimmer العالمية. Stryker يحافظ على القيادة من خلال بقاء Infinity بنسبة 98.8% لعامين وإطلاق أنظمة Ankle Truss وOsteotomy Truss المساعدة في عام 2024 التي توسع عرض صندوق أدوات المراجعة. Smith+Nephew أبلغ عن نمو إيرادات أساسي بنسبة 5.3% في عام 2024 وأصدر أدلة مطابقة للمريض تدمج رسم CT مع التنقل أثناء العملية، مبسطة محاذاة المكونات ومعززة اعتماد الجراحين.

لاعبون متخصصون يطاردون الفراغ الأبيض بالتركيز على الزرعات الخاصة بالمريض والتصنيع الإضافي وإدراجات البولي إيثيلين المجهزة بأجهزة الاستشعار التي تراقب الحمل ودرجة الحرارة. Restor3d يستفيد من خوارزميات تصميم التعلم الآلي لتحسين هياكل الشبكة، بينما 3D Systems تستهدف جراحي صدمات العظام التجميلية بتدفق عمل رقمي شامل. الديناميكيات التنافسية تمتد الآن وراء الأجهزة إلى أنظمة البرمجيات ومنصات المراقبة عن بُعد ونماذج التعاقد القائمة على القيمة التي تربط المدفوعات بدرجات الوظائف طويلة المدى. التدقيق التنظيمي يشتد بعد تواصل سلامة FDA لعام 2024، مما يدفع الشركات للاستثمار بكثافة في مراقبة ما بعد السوق وتوليد البيانات الحقيقية. نتيجة لذلك، المصنعون الأعلى يجمعون سجلات السحابة وتحليلات النتائج الطولية مع مبيعات الزرعات، رافعين تكاليف التحويل وشاكلين قرارات الشراء عبر سوق الاستبدال الكلي للكاحل.

رواد صناعة الاستبدال الكلي للكاحل

-

Zimmer Biomet

-

Exactech, Inc.

-

Enovis

-

Smith + Nephew

-

Stryker Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أكمل Zimmer Biomet استحواذه على Paragon 28 مقابل 1.1 مليار دولار أمريكي، منشئاً قناة مبيعات مخصصة لحلول القدم والكاحل وموضعاً الشركة للوصول إلى سوق مراكز الجراحة الخارجية سريع النمو. الاستحواذ يدمج نظام APEX 3D Total Ankle Replacement System المبتكر من Paragon 28 وأدوات Smart 28 الجراحية مع شبكة التوزيع العالمية وقدرات التصنيع لـ Zimmer Biomet.

- مارس 2025: حصل MedCAD على تصريح FDA 510(k) لنظام AccuStride للقدم والكاحل، مما يشكل تقدماً كبيراً في الأدوات الخاصة بالمريض لإجراءات الاستبدال الكلي للكاحل. التصريح يمكن دخول السوق للجهاز الذي يلبي معايير سلامة وفعالية FDA لتعزيز الدقة الجراحية.

- أكتوبر 2024: نفذ Exactech بنجاح أول جراحة استبدال كاحل كلي باستخدام زرعات Vantage Ankle 3D و3D+ الظنبوبية. هذه زرعات الكاحل المطبوعة ثلاثياً الأبعاد، مثل جميع الحلول العظمية المطبوعة ثلاثياً الأبعاد، تقدم ميزة التخصيص، مبسطة العملية الجراحية للأطباء.

- أغسطس 2024: قدمت Enovis Corporation استبدال الكاحل الكلي الاسكندنافي (STAR Ankle)، المحسن الآن بالبولي إيثيلين e+ الجديد. إدراج البولي إيثيلين e+ المنقوع بفيتامين E للزرعة يعد بمتانة واستقرار وطول عمر مرتفع. إلى جانب الإطلاق الأخير لـ STAR Patient Specific Instrumentation (PSI)، تجربة STAR+ تؤكد تفاني Enovis في التحسينات المستمرة، مع إعطاء الأولوية لرضا المرضى والنتائج.

نطاق تقرير سوق الاستبدال الكلي للكاحل العالمي

حسب نطاق التقرير، الاستبدال الكلي للكاحل هو نوع من جراحة استبدال المفصل التي تستبدل الأجزاء التالفة من الكاحل. يستخدم لعلاج التهاب مفصل الكاحل.

يتم تقسيم سوق الاستبدال الكلي للكاحل إلى التصميم والجغرافيا، حسب التصميم، يتم تقسيم السوق إلى استبدال الكاحل الكلي hintegra، واستبدال الكاحل الكلي الاسكندنافي، واستبدال الكاحل الكلي salto، واستبدال الكاحل الكلي mobility، وأخرى. التصاميم الأخرى تشمل استبدال الكاحل الكلي eclipse واستبدال الكاحل الكلي inbone. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). لكل قطاع، تم إجراء تحديد أحجام السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| HINTEGRA |

| STAR |

| SALTO / SALTO Talaris |

| INBONE II / INFINITY |

| CADENCE |

| تصاميم أخرى |

| أنظمة المحامل المتحركة |

| أنظمة المحامل الثابتة |

| الهجين / شبه المقيد |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات العظام المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التصميم | HINTEGRA | |

| STAR | ||

| SALTO / SALTO Talaris | ||

| INBONE II / INFINITY | ||

| CADENCE | ||

| تصاميم أخرى | ||

| حسب نوع المحمل | أنظمة المحامل المتحركة | |

| أنظمة المحامل الثابتة | ||

| الهجين / شبه المقيد | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات العظام المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الاستبدال الكلي للكاحل؟

يقدر سوق الاستبدال الكلي للكاحل بـ 1.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.72 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو سوق الاستبدال الكلي للكاحل؟

السوق ينمو بمعدل نمو سنوي مركب 6.14% خلال فترة التوقع 2025-2030.

أي منصة تصميم تقود حصة سوق الاستبدال الكلي للكاحل اليوم؟

INBONE II/INFINITY يحتفظ بـ 33.74% من الإيرادات العالمية في عام 2024، مما يجعله عائلة التصميم الرائدة.

لماذا تعتبر مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

بيئات ASC تدعم الخروج في نفس اليوم وتقلل تكاليف المرافق وتستفيد من زيادات تعويض CMS، مما يدفع معدل نمو سنوي مركب 9.93% بين ASCs حتى عام 2030.

أي منطقة ستتوسع بأسرع وتيرة بحلول عام 2030؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 10.92%، مدفوعة بشيخوخة السكان وارتفاع الإنفاق على الرعاية الصحية وتوسع الوصول إلى الرعاية العظمية المتخصصة.

ما اتجاهات التكنولوجيا التي تشكل المنافسة في صناعة الاستبدال الكلي للكاحل؟

الزرعات المطبوعة ثلاثياً الأبعاد الخاصة بالمريض والتوجيه الروبوتي والبطانات المجهزة بأجهزة الاستشعار هي التقنيات الأساسية المميزة للمنتجات والمؤثرة على قرارات الشراء.

آخر تحديث للصفحة في: