حجم وحصة سوق استبدال الرسغ الكامل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

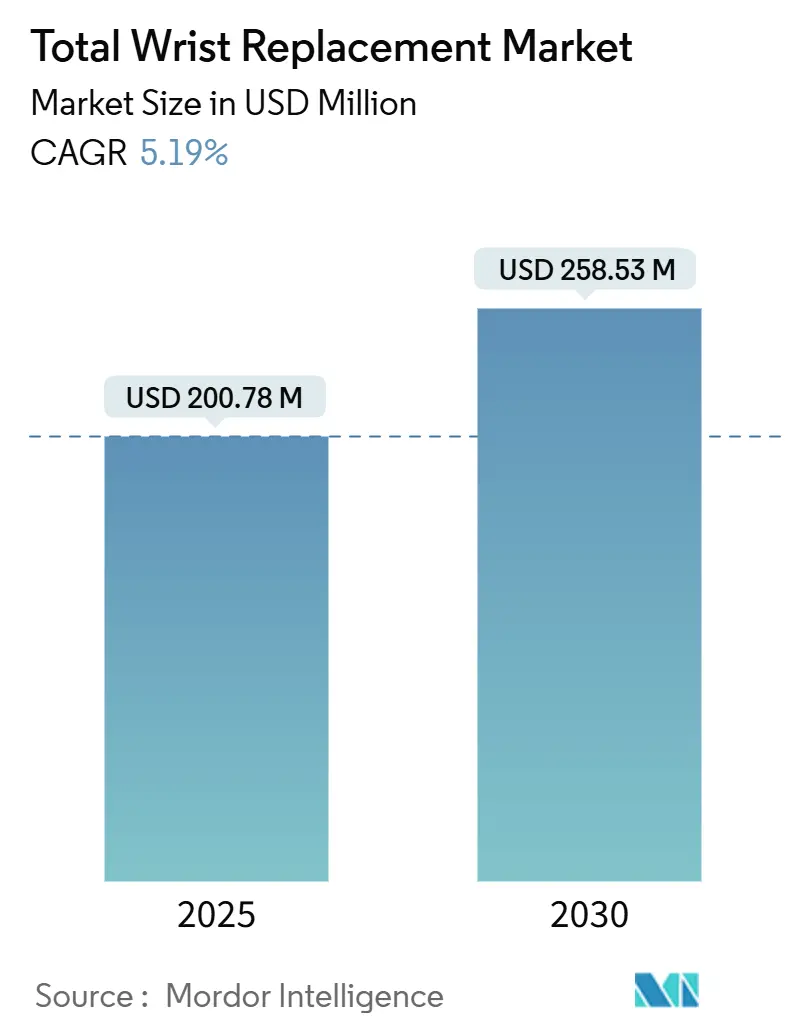

| حجم السوق (2025) | 200.78 مليون دولار أمريكي |

| حجم السوق (2030) | 258.53 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.19% CAGR |

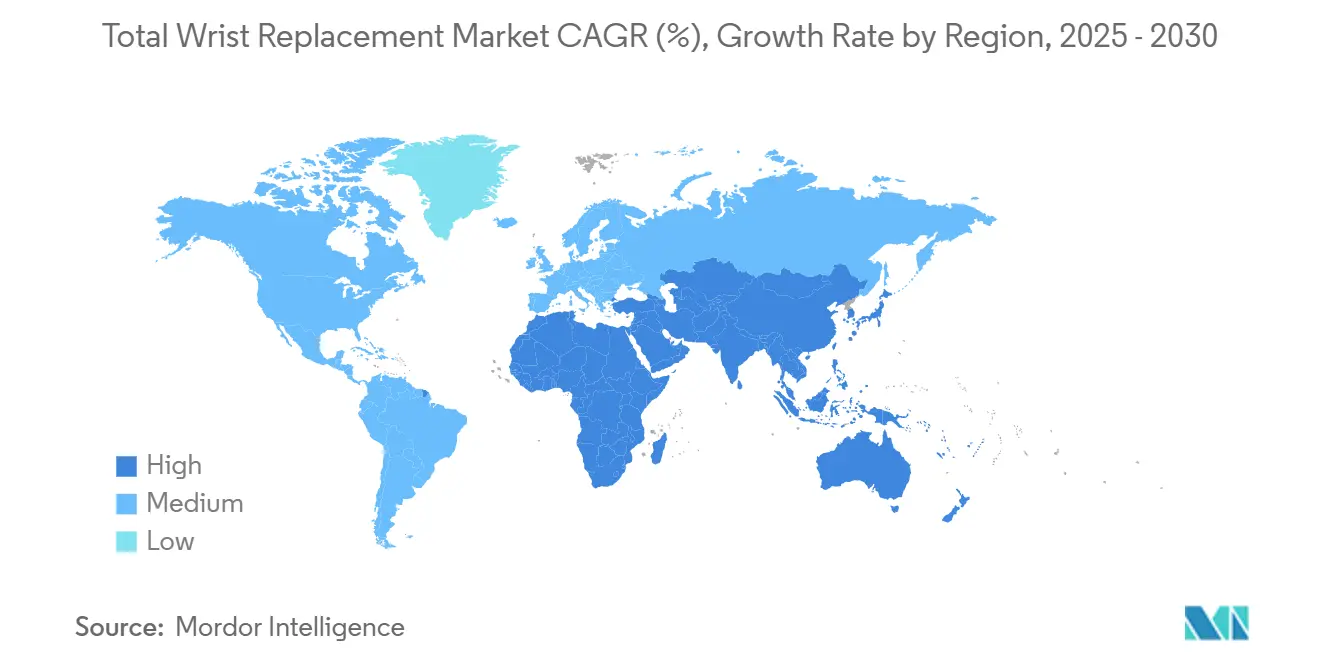

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق استبدال الرسغ الكامل من قبل مؤسسة موردور إنتليجنس

يقدر حجم سوق استبدال الرسغ الكامل بـ 200.78 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 258.53 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.19% خلال فترة التنبؤ (2025-2030).

يعكس التحول من الإجراءات التجريبية إلى الحلول الروتينية التي تحافظ على الحركة زرعات الجيل الرابع التي تحقق أكثر من 90% من معدل البقاء لمدة خمس سنوات، وهو مستوى أداء يشجع على اعتماد أوسع من قبل الجراحين مع دعم طلب المرضى على التعافي الوظيفي بدلاً من حلول الدمج. قامت نماذج الدفع المجمعة عبر كبار دافعي الأقساط بخفض تكاليف حلقة استبدال المفاصل في برنامج الرعاية الطبية بالفعل بنسبة 20.8%، مما يخلق وضوحاً في التكلفة يفضل المسارات الخارجية ويدفع هجرة الإجراءات إلى مراكز الجراحة الإسعافية. كما أن علم المواد يدفع التميز: تحتفظ سبائك الكوبالت-الكروم بالصدارة من خلال القوة المثبتة، ومع ذلك تكتسب المكونات الخزفية زخماً حيث يتطلع الجراحون إلى تقليل مخاطر إطلاق أيونات المعادن. جغرافياً، تبقى أمريكا الشمالية مرساة الإيرادات، لكن الاستيعاب السريع للإجراءات في الصين واليابان والهند يضع آسيا للتوسع الأسرع حتى عام 2030.

النقاط الرئيسية للتقرير

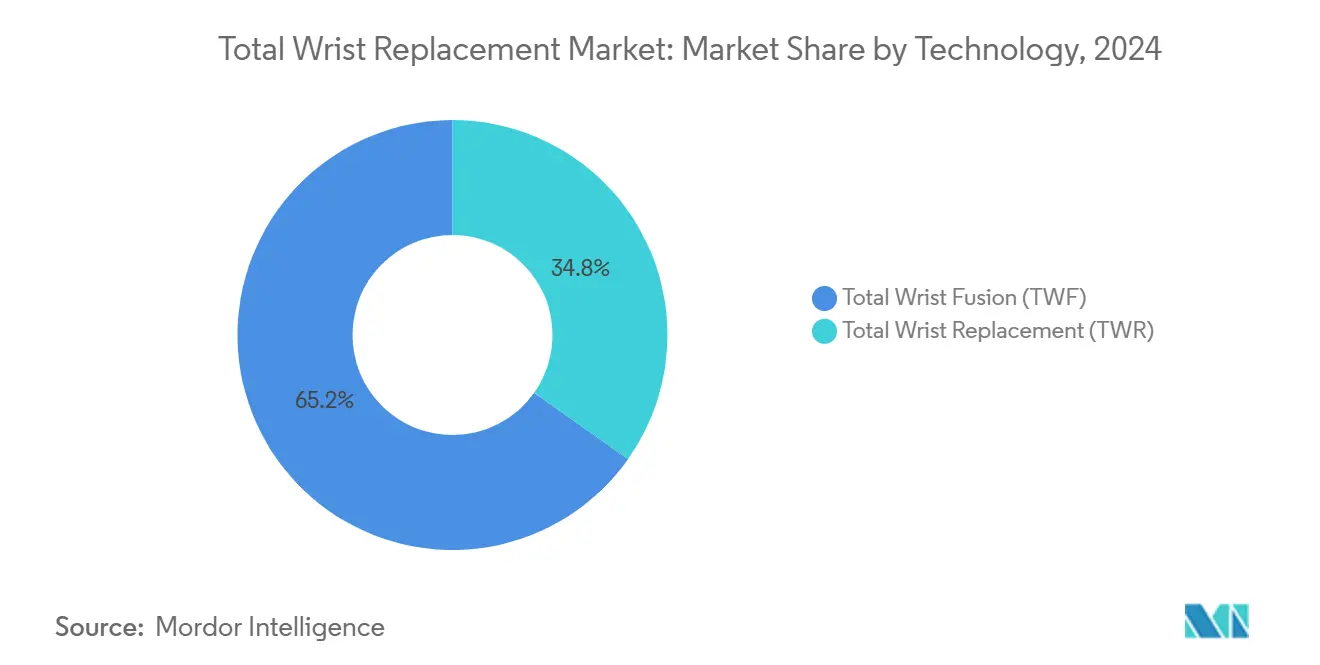

- حسب التكنولوجيا، استحوذ دمج الرسغ الكامل على 65.17% من حصة سوق استبدال الرسغ الكامل في عام 2024، بينما من المقرر أن يرتفع استبدال الرسغ الكامل بمعدل نمو سنوي مركب قدره 7.32% حتى عام 2030.

- حسب المواد، استحوذت سبائك الكوبالت-الكروم على 58.39% من الإيرادات في عام 2024، بينما ستتوسع المكونات الخزفية بمعدل نمو سنوي مركب قدره 8.20% حتى عام 2030.

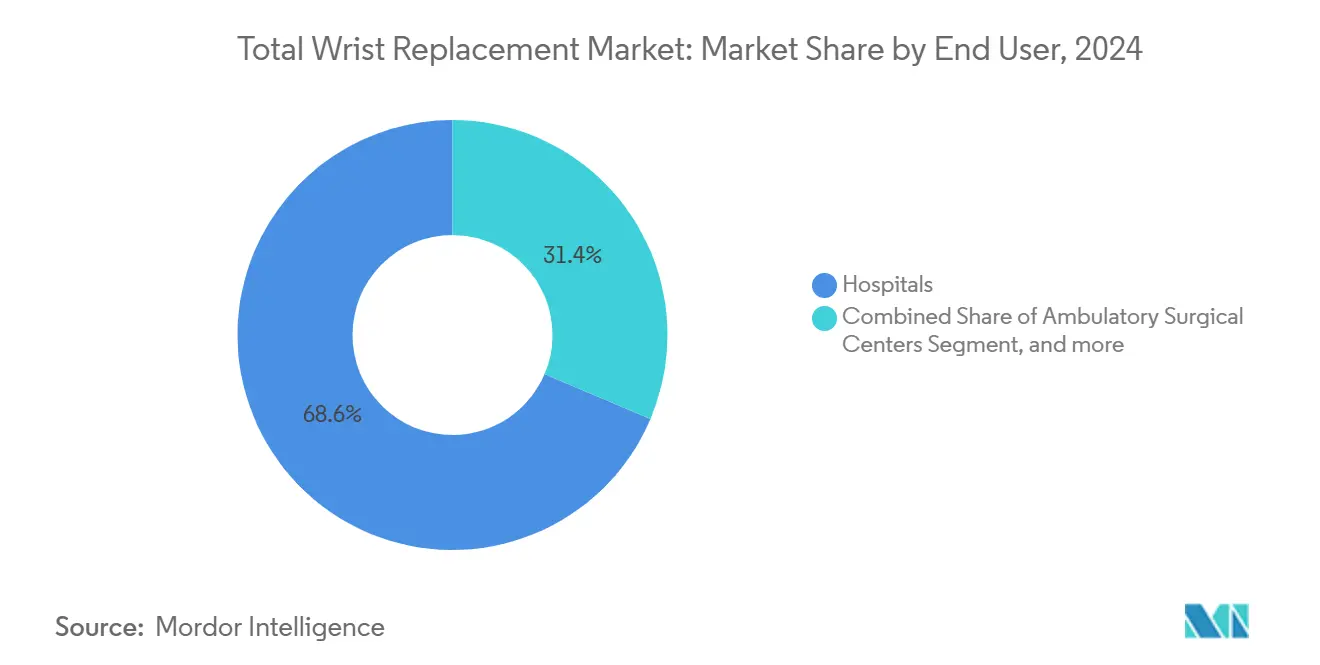

- حسب المستخدم النهائي، استحوذت المستشفيات على 68.62% من حجم سوق استبدال الرسغ الكامل في عام 2024؛ ومن المتوقع أن تنمو مراكز الجراحة الإسعافية بمعدل نمو سنوي مركب قدره 9.98% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 39.81% من الإيرادات في عام 2024، بينما من المتوقع أن تسجل آسيا أقوى معدل نمو سنوي مركب قدره 9.39% خلال فترة التنبؤ.

اتجاهات ورؤى السوق العالمي لاستبدال الرسغ الكامل

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار التهاب المفاصل الروماتويدي والتهاب المفاصل التنكسي | +1.2% | أمريكا الشمالية، أوروبا، ظهور عالي في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التطورات في زرعات الجيل الرابع المعيارية | +0.9% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| التفضيل للإجراءات التي تحافظ على الحركة | +0.7% | أمريكا الشمالية، أوروبا، الانتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسع جراحة المفاصل الخارجية/مراكز الجراحة الإسعافية | +0.8% | أمريكا الشمالية، الاعتماد المبكر في أوروبا | المدى القصير (≤ سنتان) |

| ظهور الأجهزة المخصصة للمرضى المطبوعة ثلاثياً | +0.6% | أمريكا الشمالية، أوروبا، الاستخدام التجريبي في آسيا | المدى الطويل (≥ 4 سنوات) |

| نماذج الدفع المجمعة التي تكافئ النتائج | +0.5% | أمريكا الشمالية، الاستيعاب الانتقائي في أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار التهاب المفاصل الروماتويدي والتهاب المفاصل التنكسي

يؤثر التهاب المفاصل الروماتويدي على 2.5 مليون شخص في الولايات المتحدة، وتهاب مفاصل الرسغ موجود في 13.6% من عموم السكان، مما يوسع المجموعة السريرية المؤهلة لجراحة المفاصل.[1]R. Berbrayer, "Epidemiology of Wrist Arthritis," eMedicine, medscape.com تجلب التركيبة السكانية المتغيرة وعادات العمل المستقرة بداية مبكرة لعلم الأمراض الذي يدفع الطلب على العلاج بين المرضى الأصغر سناً والنشطين اقتصادياً. تؤكد الدراسات المقارنة أن جراحة المفاصل تحقق نتائج وظيفية أفضل من تصليب المفاصل في مجموعات الروماتويد رغم اختلاف ملفات التعقيدات قليلاً، مما يعزز قيمة الإجراء. تطيل العلاجات المضادة للروماتيزم المعدلة للمرض سلامة المفاصل الآن، ومع ذلك فإن البقاء المطول يزيد الحاجة مدى الحياة للتدخلات التي تحافظ على الحركة. في الممارسة، حسنت زرعة الرسغ الكاملة العالمية درجات إعاقات الذراع والكتف واليد (DASH) بنسبة 29% مع خفض درجات الألم من 66.3 إلى 6.7، وهي نتيجة تتماشى مع أولويات المرضى المبلغ عنها.

التطورات في زرعات الجيل الرابع المعيارية

توفر أنظمة الجيل الرابع معدلات بقاء لأربع سنوات تتجاوز 90%، متفوقة على النتائج متوسطة المدى البالغة 42% المشاهدة في أجهزة الجيل الأول.[2]C. Tomori, "Advances in Modular Wrist Systems," Current Orthopaedic Practice, journals.lww.com تتيح الصواني المعيارية للجراحين تخصيص أحجام المكونات أثناء العملية، مما يقلل من خطر سوء المحاذاة ويمكن من مراجعات مرحلية أسهل. تحصل زرعة الحرية، على سبيل المثال، على درجات رضا المرضى 8.7/10، لكن الشفافية الإشعاعية في ثلث الزرعات تؤكد الحاجة للمراقبة السنوية. تقوم الحركيات المحسنة عبر المفاصل الإهليجية شبه المقيدة بتوزيع الحمولة بشكل أكثر توازناً عبر واجهة الرسغي الكعبري. طلاءات نيتريد التيتانيوم على سبائك CoCrMo و Ti6Al4V تقضي فعلياً على إطلاق الأيونات القابل للكشف، مما يستجيب لمخاوف التوافق الحيوي طويل المدى

التفضيل للإجراءات التي تحافظ على الحركة

تعيد جراحة مفصل الرسغ الكاملة حوالي 50% من الحركة الفسيولوجية، بينما يقضي الدمج عليها تماماً، وهو تمييز يهم المرضى المشاركين في الأنشطة الحركية الدقيقة أو الرياضية. تشير الاستطلاعات إلى أن 91% من المتلقين لمراجعة جراحة المفاصل لا يبلغون عن ألم أو ألم خفيف، مما يشير إلى الاستعداد لقبول خطر المراجعة للحفاظ على الحركة. تعمل وحدات المحاكاة المتقدمة والتعلم الإلكتروني على تبسيط تعليم الجراحين، مما يقصر منحنى التعلم ويوسع الوصول. إقليمياً، أصبحت جمعية رسغ آسيا والمحيط الهادئ قناة للدورات التشريحية وورش تقنية تسرع اعتماد جراحة المفاصل عبر الأسواق الناشئة. تعزز منصات اتخاذ القرار المشتركة كذلك أنماط طلب المرضى التي تفضل خيارات الحفاظ على الحركة.

توسع جراحة المفاصل الخارجية/مراكز الجراحة الإسعافية

ترتفع معدلات الخروج في نفس اليوم لجراحة المفاصل الكاملة الاختيارية حيث تقلص مسارات الألم متعددة الوسائط من مدة الإقامة ومع طرح تغييرات سياسة دافعي الأقساط. تكلف إجراءات اليد المنجزة في مراكز الجراحة الإسعافية أقل بنسبة 25-30% من نظيراتها في المستشفيات، ومع ذلك تحافظ على معدلات تعقيد أقل من 2.5%، مما يلبي معايير الشراء القائمة على القيمة. يحفز نموذج الرعاية الشاملة لاستبدال المفاصل (CJR) الخاص ببرنامج الرعاية الطبية، الذي يغطي 324 مستشفى حتى عام 2024، مباشرة على السيطرة على تكاليف الحلقة ويحفز تحولات مواقع الخدمة. مع تشغيل 6,308 مراكز جراحة إسعافية في عام 2023، بشكل رئيسي في المراكز الحضرية الكثيفة، تجعل القوى التنافسية الآن حالات اليد عالية الحدة مساراً نمو استراتيجياً. تدعم الروبوتات وتحليلات الذكاء الاصطناعي كذلك الدقة والمراقبة المحيطة بالعملية، مما يتيح للجراحين تكرار معايير المرضى الداخليين في أماكن أقل تكلفة.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة الإجراء والجهاز / التعويض المحدود | -0.8% | عالمياً، حاد بشكل خاص في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| معدلات المراجعة والتعقيد العالية | -0.6% | عالمياً، مع تباين إقليمي في الخبرة الجراحية | المدى المتوسط (2-4 سنوات) |

| الحذر التنظيمي بعد سحب الأجهزة | -0.4% | أمريكا الشمالية وأوروبا، مع الانتشار إلى الأسواق العالمية | المدى المتوسط (2-4 سنوات) |

| الأدلة طويلة المدى النادرة للمواد الحيوية الجديدة | -0.3% | عالمياً، مع التركيز على الأسواق المتقدمة التي تتطلب اعتماداً قائماً على الأدلة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة الإجراء والجهاز / التعويض المحدود

لم ينشر دافعو الأقساط الأمريكيون بعد تحديدات التغطية الوطنية لجراحة مفصل الرسغ الكاملة، مما يلزم الجراحين بتأمين إذن مسبق حالة بحالة. تصنف عدة شركات تأمين خاصة العملية كتجريبية خارج دواعي الروماتويد، مما يفرض معايير مقيدة تحد من إنتاجية المرضى. تبقى أسعار الأجهزة مرتفعة نسبة إلى نظيراتها في الورك والركبة لأن الأحجام الأصغر تقدم وفورات حجم أقل، بينما ترفع العوائق التنظيمية تكاليف التسويق. تدفع عقود الدفع المجمعة مقدمي الخدمات نحو نفقات زرع أقل ما لم تبرر النتائج المتفوقة المكونات المتميزة. في كثير من الأسواق الناشئة، يفضل دافعو الأقساط الحكوميون التدخلات العظمية عالية الحجم على إجراءات الرسغ المتخصصة، مما يؤخر إدراج التعويض.

معدلات المراجعة والتعقيد العالية

يجلس البقاء الخالي من المراجعة لخمس سنوات عند 71%، منخفضاً إلى 60% بعد 10 سنوات، أقل بكثير من معايير الورك والركبة، مما يثني الجراحين ودافعي الأقساط على حد سواء.[3]N. Yoshida, "Revision Rates in Wrist Arthroplasty," PubMed, pubmed.ncbi.nlm.nih.gov تمتد ملفات التعقيدات لتشمل الارتخاء والخلع والعدوى؛ تحمل محاولات المراجعة معدلات تعقيد 50% وخطر إعادة المراجعة 21.6%. تظهر عمليات سحب الأجهزة مثل نظام المايسترو من زيمر بايومت كيف أن التعرض للمسؤولية يخفض عروض المنتجات رغم بيانات البقاء متوسطة المدى المرضية. يطيل تشريح الرسغ المعقد، إلى جانب أحجام الإجراءات المنخفضة، منحنى التعلم، مما يرفع معدلات الفشل المبكرة في الأيدي عديمة الخبرة. تزيد استدعاءات إدارة الغذاء والدواء للحشوات المعرضة للأكسدة كذلك الحذر أثناء قرارات الشراء.

تحليل القطاعات

حسب التكنولوجيا: هيمنة الدمج وسط ابتكار جراحة المفاصل

مثل دمج الرسغ الكامل 65.17% من الإيرادات في عام 2024، مما يوضح ثقة الجراحين في السيطرة الموثوقة على الألم والاتحاد المتوقع. في المقابل، ترتفع جراحة المفاصل بمعدل نمو سنوي مركب قدره 7.32% حيث تثبت أجهزة الجيل الرابع المتانة ما وراء مجموعة الروماتويد وإلى التهاب المفاصل التنكسي وكذلك دواعي ما بعد الصدمة، موسعة قاعدة المرشحين. خفضت زرعة التيتانيوم المسامية ثلاثية الأبعاد (3DMT-Wrist) الألم من 66.3 إلى 6.7 مع مضاعفة قوة القبضة ثلاثة أضعاف، مما يعزز الزخم وراء منصات الحفاظ على الحركة.

تضع التحليلات الوصفية السريرية تعقيدات جراحة المفاصل عند 19%، مطابقة تقريباً للمعدل 17% المشاهد في الدمج بين حالات الروماتويد، مما يؤكل التصورات التاريخية لخطر الفشل العالي. يؤكد البقاء لسبع سنوات البالغ 97% المحقق من نظام Re-motion التقدم، رغم أن ثلث المتلقين ما زالوا يواجهون تدخلات ثانوية. يقدم التوجيه بالذكاء الاصطناعي الآن دقة بمستوى المليمتر على مسار البراغي ومحاذاة المكونات، مما يعزز القابلية للتكرار. مع تعزز الأدلة، فإن حجم سوق استبدال الرسغ الكامل لجراحة المفاصل مقرر للتوسع أسرع من أي قطاع تكنولوجي آخر حتى عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد: ابتكار السيراميك يتحدى هيمنة المعادن

استحوذت سبائك الكوبالت-الكروم على 58.39% من الإيرادات في عام 2024 بفضل قوة التعب وعقود من الألفة السريرية. السيراميك، مع ذلك، يتسلق بمعدل نمو سنوي مركب قدره 8.20% لأنه يحد من حطام التآكل ويزيل التعرض لأيونات المعادن، متماشياً مع توقعات سلامة المرضى المتزايدة. سبائك التيتانيوم، المحسنة بطلاءات TiO₂ ذرية الطبقة، تقاوم تآكل الاحتكاك وتطيل عمر الخدمة.

تظهر السيراميكيات الجديدة عالية الأداء معدلات تآكل أقل وتحسن التكامل العظمي، مما يدعم استخداماً أوسع للدواعي. تصل سبائك Ti-33Mo-0.2C الآن إلى قوة شد نهائية قدرها 960 ميجاباسكال دون المساومة على التوافق الحيوي. تتيح التصنيع الإضافي للمهندسين إنتاج سقالات تشبه العظم التربيقي التي تشجع نمو العظم الداخلي، مترجمة تكنولوجيا الصفيحة الظهرية من الصدمات إلى قذائف جراحة المفاصل. في هذا السياق، فإن حجم سوق استبدال الرسغ الكامل للسيراميك موضوع لحفر إيرادات إضافية كبيرة رغم هيمنة المعادن اليوم.

حسب المستخدم النهائي: خبرة المستشفيات تلتقي بكفاءة مراكز الجراحة الإسعافية

تحكمت المستشفيات في 68.62% من إيرادات عام 2024، عاكسة الموارد متعددة التخصصات المطلوبة لزرع الرسغ المعقد والمراجعة المحتملة. ومع ذلك تتقدم مراكز الجراحة الإسعافية بمعدل نمو سنوي مركب قدره 9.98% حيث تحسن بروتوكولات التعافي المحسن السيطرة على الألم وتقنيات التخدير، مما يتيح خروجاً آمناً في نفس اليوم للحالات المختارة بعناية. تكلف جراحة اليد في مراكز الجراحة الإسعافية أقل بنسبة 25-30% من جراحة المستشفيات مع نشر معدلات تعقيد أقل من 3%، مجيبة على ضرورات دافعي الأقساط للقيمة.

تحتل عيادات العظام المتخصصة أرضية وسطية رشيقة، مقدمة خبرة مركزة دون نفقات عامة للمستشفيات من الدرجة الثالثة. تدفع نماذج القيمة القائمة على CMS الحجم من DRGs الداخلية نحو مثل هذه الأماكن الخارجية، بينما تقدم منصات الروبوتات والتصوير دقة غرفة العمليات في بصمات مدمجة. بالتالي، من المتوقع أن تنزلق حصة سوق استبدال الرسغ الكامل للمستشفيات تدريجياً حيث تستحوذ مراكز الجراحة الإسعافية على حالات معقدة لكن بروتوكولية خلال نافذة التنبؤ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحافظ أمريكا الشمالية على القيادة بنسبة 39.81% من الإيرادات في عام 2024، مدعومة بمبادرات برنامج الرعاية الطبية مثل CJR التي تقلل متوسط تكاليف الحلقة وتخلق تعويضاً مستقراً لزرعات الرسغ المعقدة. تجذب مراكز التميز المجمعة الحجم وطنياً، بينما وضوح إدارة الغذاء والدواء 510(k) يخفض العقبة لترقيات الزرع التدريجية. توسع مراكز الجراحة الإسعافية، مدفوعاً بضغط دافعي الأقساط، يسرع تحويلات مواقع الخدمة دون تقليل مقاييس سلامة المرضى.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 9.39% حتى عام 2030. الحجم العالي للإجراءات في الصين، مع قدرة التصنيع المحلية، يضع الآن الزرعات المحلية قبل نظيراتها المستوردة، مشدداً بشكل كبير نسب الأداء للسعر. مشاركة المعرفة عبر جمعية رسغ آسيا والمحيط الهادئ إضافة إلى تبادل الزمالات متعددة الجنسيات تنشر بسرعة أفضل الممارسات الجراحية. ترفع اليابان والهند كذلك الأرقام الإقليمية بفضل توسع التأمين الوطني وشبكات المستشفيات في القطاع الخاص.

تسجل أوروبا نمواً معتدلاً ومستقراً. يستفيد السوق من الاعتماد المنهجي بعد حلقات التغذية الراجعة للسجلات الصارمة التي تضع معايير لمقاييس البقاء والتعقيد. إكمال شراء إينوفيس لـ LimaCorporate بقيمة 800 مليون يورو في عام 2024 جلب خبرة طباعة ثلاثية إضافية إلى محافظ القارة، مدعماً امتصاص تصاميم التيتانيوم التربيقي. اتحادات البحوث عبر الحدود، مع توجيهات الأجهزة الطبية عبر الاتحاد الأوروبي، توفر مساراً متكاملاً للزرعات المتقدمة مع المحافظة على التزامات سلامة المرضى.

المشهد التنافسي

تبقى منافسة استبدال الرسغ الكامل مركزة بشكل معتدل. تستفيد الشركات العظمية متعددة الجنسيات من التآزر في التصميم والتسويق والتوزيع من خطوط الورك والركبة للدفاع عن الحصة في هذا القطاع الأصغر. خروج زيمر بايومت من نظام المايسترو رغم معدلات بقاء خمس سنوات 90-100% يبرز كيف أن التعرض للمسؤولية والاستدعاء يخمد شهية مخاطر المنتجات الجديدة. يميز قادة السوق بشكل متزايد عبر منشورات البقاء وأكاديميات تدريب الجراحين وأدوات الملاحة الرقمية التي ترفع الدقة التقنية.

يكتسب التوحيد الاستراتيجي زخماً. امتصت إينوفيس LimaCorporate مقابل 800 مليون يورو في عام 2024 لإنشاء وحدة إعادة بناء بمليار دولار أمريكي مع التيتانيوم التربيقي ثلاثي الأبعاد المتقدم. تقدم أنظمة التوجيه المدفوعة بالذكاء الاصطناعي المدمجة في المنصات الرائدة تغذية راجعة أثناء العملية، مقللة من سوء موضع المكونات وربما مخفضة معدل الفشل المبكر. في الوقت نفسه، يؤمن المصنعون الإقليميون في الصين والهند العطاءات المحلية بإقران التكلفة المنخفضة مع أهداف التوطين المفروضة من الحكومة.

تكمن فرص المساحة البيضاء في الأدوات المخصصة للمرضى ومُمَكِّنات الروبوتات للمجالات الجراحية المحدودة والسيراميك فائق المقاومة للتآكل. الشركات التي تثبت المتانة وتوفر مسارات مراجعة قوية مع تعليم الجراحين ستوسع قيادتها حيث تتسلق أحجام الإجراءات في الأماكن الخارجية عالمياً. بالتالي يكافئ سوق استبدال الرسغ الكامل الحجم وشفافية البيانات السريرية والقدرة على إشراك شبكات مراكز الجراحة الإسعافية المتوسعة.

قادة صناعة استبدال الرسغ الكامل

-

زيمر بايومت

-

جونسون آند جونسون

-

شركة سترايكر

-

شركة سميث آند نيفيو المحدودة

-

إينوفيس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت زيمر بايومت عن مبيعات صافية للربع الأول من عام 2025 بقيمة 1,909.1 مليون دولار أمريكي، ممثلة زيادة قدرها 1.1%، مع تحديث توجيهات الإيرادات للعام الكامل لتعكس استحواذ باراجون 28، مع التركيز على قطاعات عظام القدم والكاحل. عرضت الشركة الابتكارات في الاجتماع السنوي لـ AAOS، بما في ذلك التطورات في منتجات الورك والركبة التي قد تؤثر على عروض استبدال الرسغ.

- أبريل 2025: أبلغت سميث+نيفيو عن إيرادات الربع الأول من عام 2025 بقيمة 1,407 مليون دولار أمريكي مع نمو إيرادات أساسية قدرها 3.2% في العظام، مبرزة أداءً قوياً في زرعات الركبة والورك وإطلاق منتجات جديدة بما في ذلك ابتكارات في الروبوتات الجراحية وأنظمة الزرع. حصل نظام CATALYSTEM Primary Hip وحشوات LEGION Medial Stabilized على موافقة إدارة الغذاء والدواء، مشيرة إلى التطورات المستمرة في محفظة منتجاتهم.

- فبراير 2025: أبلغت زيمر بايومت عن مبيعات صافية للربع الرابع قدرها 2.023 مليار دولار، بزيادة قدرها 4.3%، وأعلنت عن اتفاقية لاستحواذ باراجون 28، مع التركيز على قطاع عظام القدم والكاحل. حصلت الشركة على موافقات إدارة الغذاء والدواء لمنتجات متنوعة، بما في ذلك Oxford Cementless Partial Knee ونظام OsseoFit Stemless Shoulder.

- يناير 2024: أكملت شركة إينوفيس استحواذها على LimaCorporate S.p.A. مقابل حوالي 800 مليون يورو، معززة موقعها في السوق العالمي لإعادة بناء العظام ومضيفة محفظة من الحلول الجراحية المبتكرة، بما في ذلك زرعات التيتانيوم التربيقي ثلاثية الأبعاد.

نطاق التقرير العالمي لسوق استبدال الرسغ الكامل

وفقاً لنطاق التقرير، تُجرى جراحة استبدال الرسغ لمساعدة في الاحتفاظ أو استعادة حركات الرسغ. كما تحسن القدرة على أداء الأنشطة اليومية، خاصة إذا كان هناك التهاب مفاصل في المرفق والكتف. خلال أي استبدال مفصل كامل، تُزال الأطراف البالية للعظام وتُستبدل بمفصل اصطناعي (زرعة). يتم تقسيم سوق استبدال الرسغ الكامل حسب التكنولوجيا (استبدال الرسغ الكامل ودمج الرسغ الكامل) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. يغطي السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| استبدال الرسغ الكامل (TWR) |

| دمج الرسغ الكامل (TWF) |

| سبائك الكوبالت-الكروم |

| سبائك التيتانيوم |

| الفولاذ المقاوم للصدأ |

| المكونات الخزفية |

| المكونات البوليمرية |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| عيادات العظام المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التكنولوجيا | استبدال الرسغ الكامل (TWR) | |

| دمج الرسغ الكامل (TWF) | ||

| حسب المواد | سبائك الكوبالت-الكروم | |

| سبائك التيتانيوم | ||

| الفولاذ المقاوم للصدأ | ||

| المكونات الخزفية | ||

| المكونات البوليمرية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الإسعافية | ||

| عيادات العظام المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق استبدال الرسغ الكامل؟

يقدر سوق استبدال الرسغ الكامل بـ 200.78 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 258.53 مليون دولار أمريكي بحلول عام 2030.

أي قطاع تكنولوجي ينمو بأسرع وتيرة؟

تتقدم إجراءات استبدال الرسغ الكامل بمعدل نمو سنوي مركب قدره 7.32%، متفوقة على الدمج رغم القاعدة الأكبر للأخير في عام 2024.

لماذا تكتسب المكونات الخزفية حصة؟

تقلل السيراميك من حطام التآكل وتقضي على التعرض لأيونات المعادن، مدفعة نمواً بمعدل نمو سنوي مركب قدره 8.20% داخل قطاع المواد.

أي منطقة تقود السوق، وأيها تنمو بأسرع وتيرة؟

تقود أمريكا الشمالية بنسبة 39.81% من الإيرادات، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.39% حتى عام 2030.

كيف تؤثر هجرة المرضى الخارجيين على السوق؟

تظهر مراكز الجراحة الإسعافية تكاليف أقل بنسبة 25-30% ومعدلات تعقيد <3%، مدعمة معدل نمو سنوي مركب قدره 9.98% للإجراءات المنجزة خارج المستشفيات.

ما هي الحواجز الرئيسية للاعتماد الأوسع؟

تبقى تكاليف الأجهزة العالية وعوائق التعويض ومعدل البقاء الخالي من المراجعة لخمس سنوات البالغ 71% مقارنة باستبدالات الورك والركبة التحديات الأساسية.

آخر تحديث للصفحة في: