حجم وحصة سوق أجهزة القدم والكاحل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.12 مليار دولار أمريكي |

| حجم السوق (2030) | 7.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.20% CAGR |

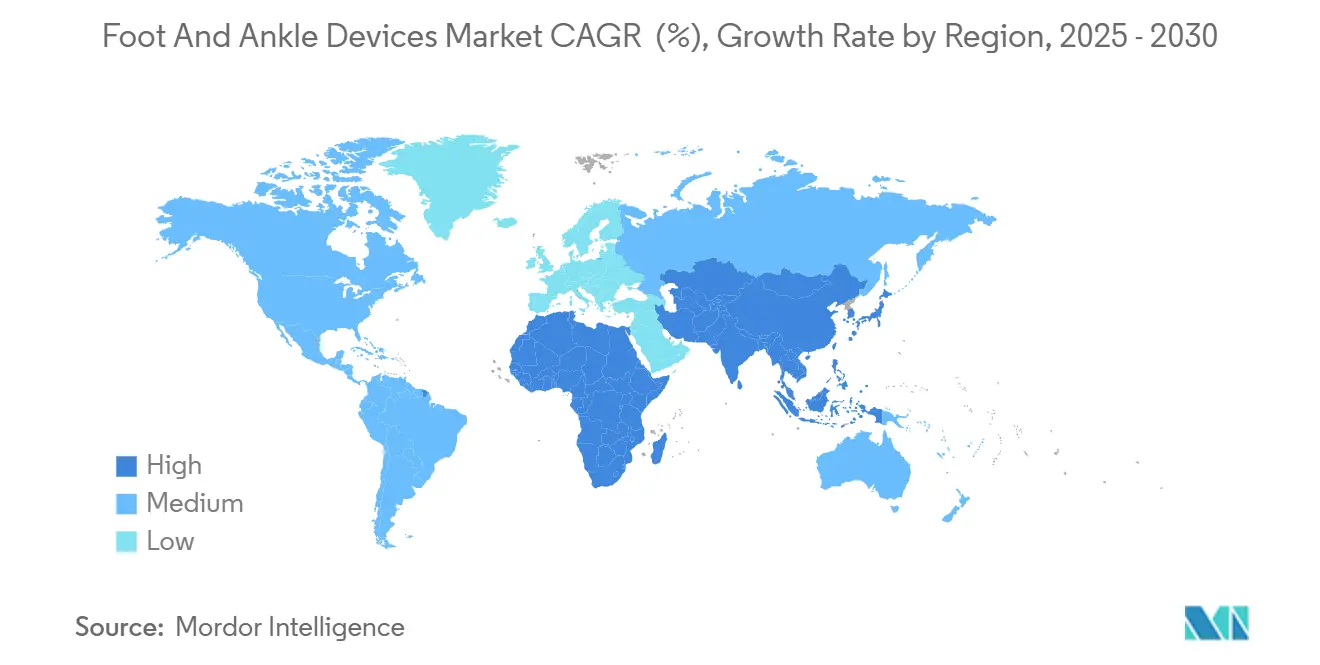

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

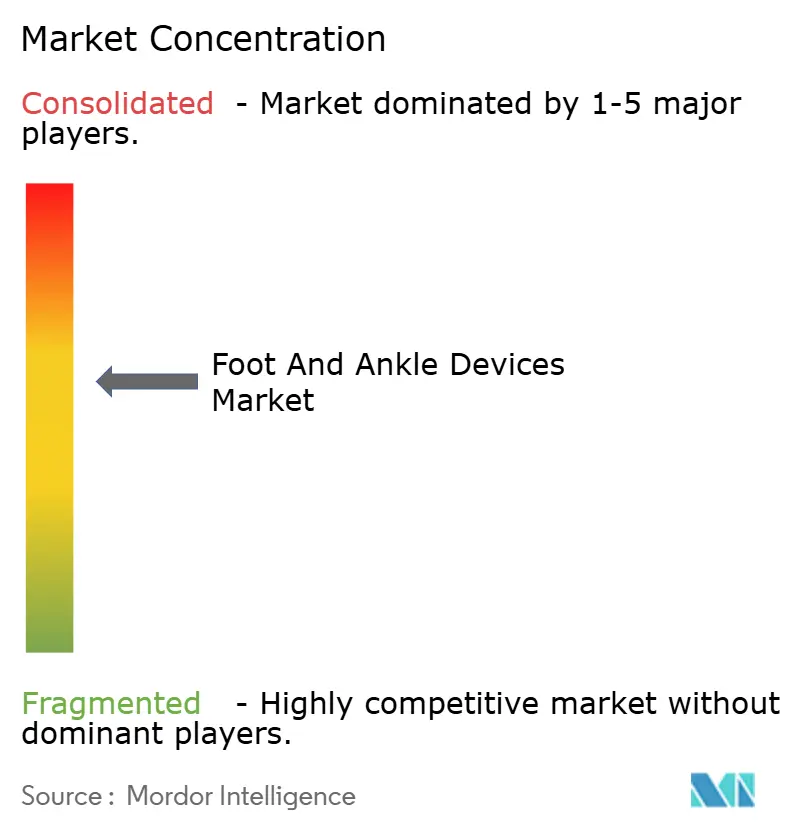

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القدم والكاحل بواسطة Mordor Intelligence

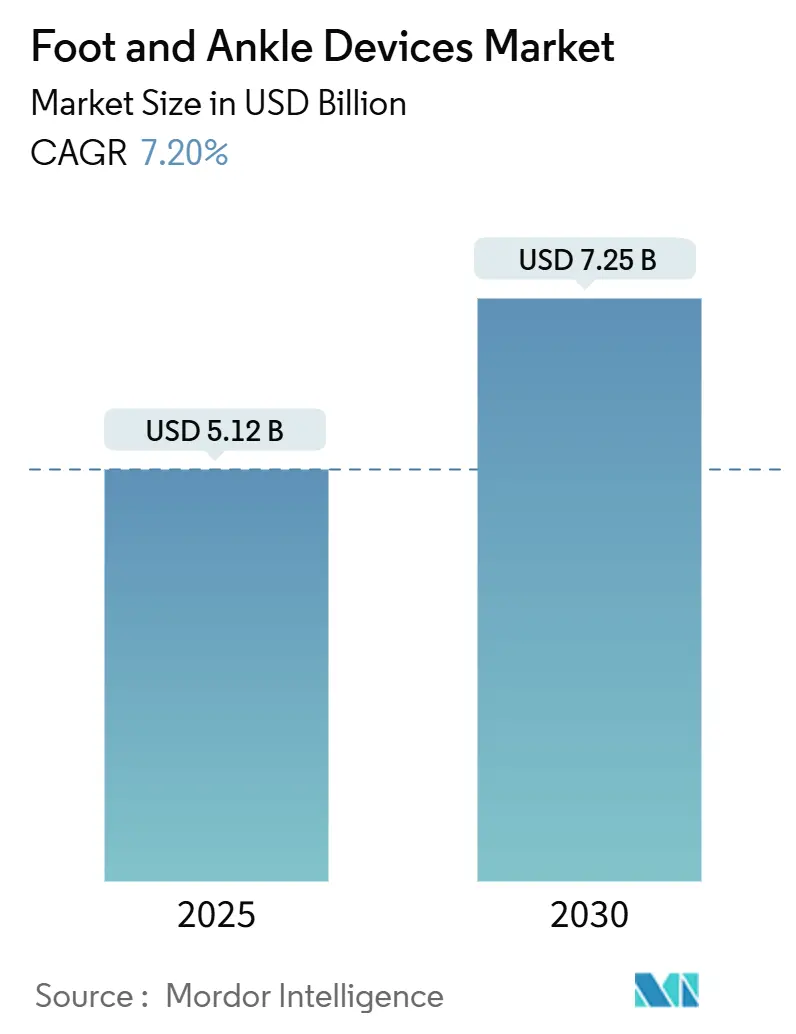

يُقدر حجم سوق أجهزة القدم والكاحل بـ 5.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.25 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.20% خلال فترة التوقع (2025-2030).

إن القبول السريري المتنامي للغرسات المطبوعة ثلاثية الأبعاد المطابقة للمريض، وارتفاع أحجام الإجراءات الخارجية، والابتكار المستمر في مواد التثبيت يوسع كلاً من أعداد الإجراءات ومتوسط أسعار البيع. إن إطلاق الأجهزة الفردية التي تحاكي هندسة العظام الطبيعية يعيد تشكيل توقعات الجراحين، بينما يحافظ الطلب القوي المرتبط بإصابات الرياضة والمضاعفات المرتبطة بمرض السكري على ثبات نمو الوحدات. تصل الموافقات التنظيمية للأجهزة المخصصة الآن بشكل أسرع من الماضي، مما يشجع المبتكرين الأصغر على تسويق الحلول المتخصصة. تستجيب شركات العظام الكبيرة من خلال الاستحواذ على الشركات المتخصصة حتى تتمكن من تقديم منصات علاجية شاملة عبر سوق أجهزة الكاحل والقدم.

النقاط الرئيسية للتقرير

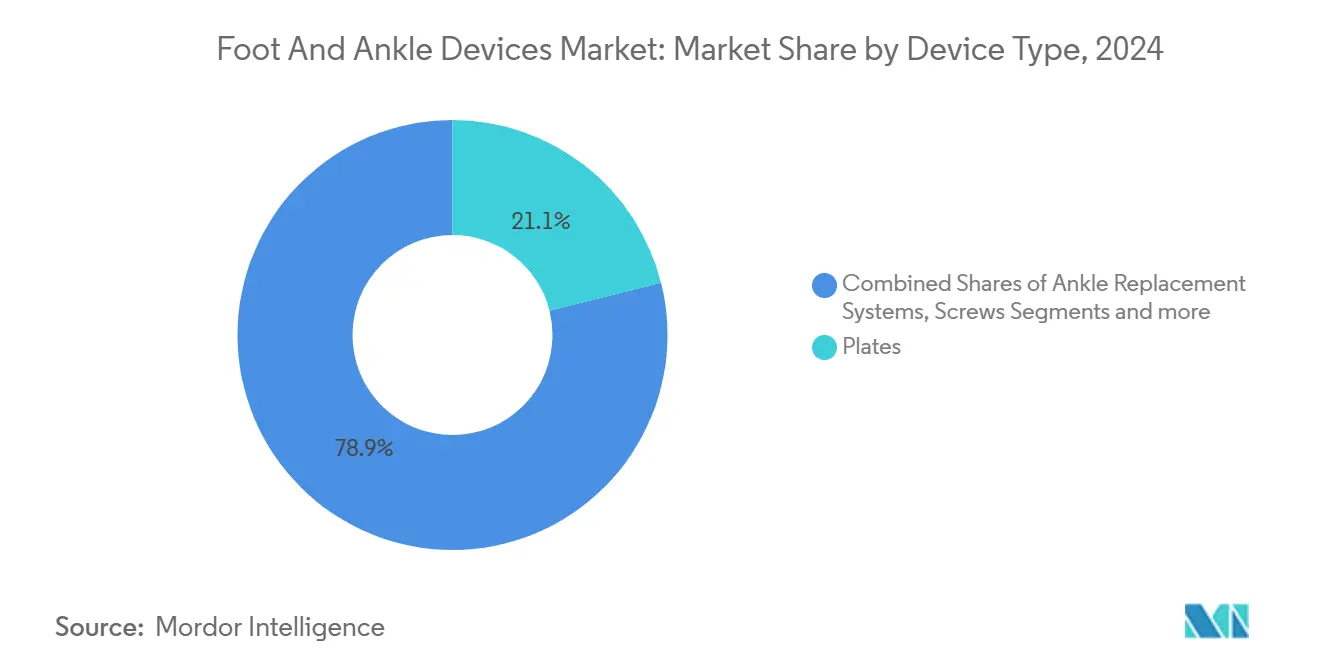

- حسب نوع الجهاز، تصدرت الألواح السوق بنسبة 21.11% من حصة سوق أجهزة الكاحل والقدم في عام 2024؛ من المتوقع أن تتقدم أنظمة استبدال الكاحل بمعدل نمو سنوي مركب قدره 9.42% حتى عام 2030.

- حسب الإجراء، شكل إصلاح الكسور 38.54% من حصة حجم سوق أجهزة الكاحل والقدم في عام 2024، بينما يُتوقع أن يحقق الدمج/التحام المفاصل معدل نمو سنوي مركب قدره 8.68% حتى عام 2030.

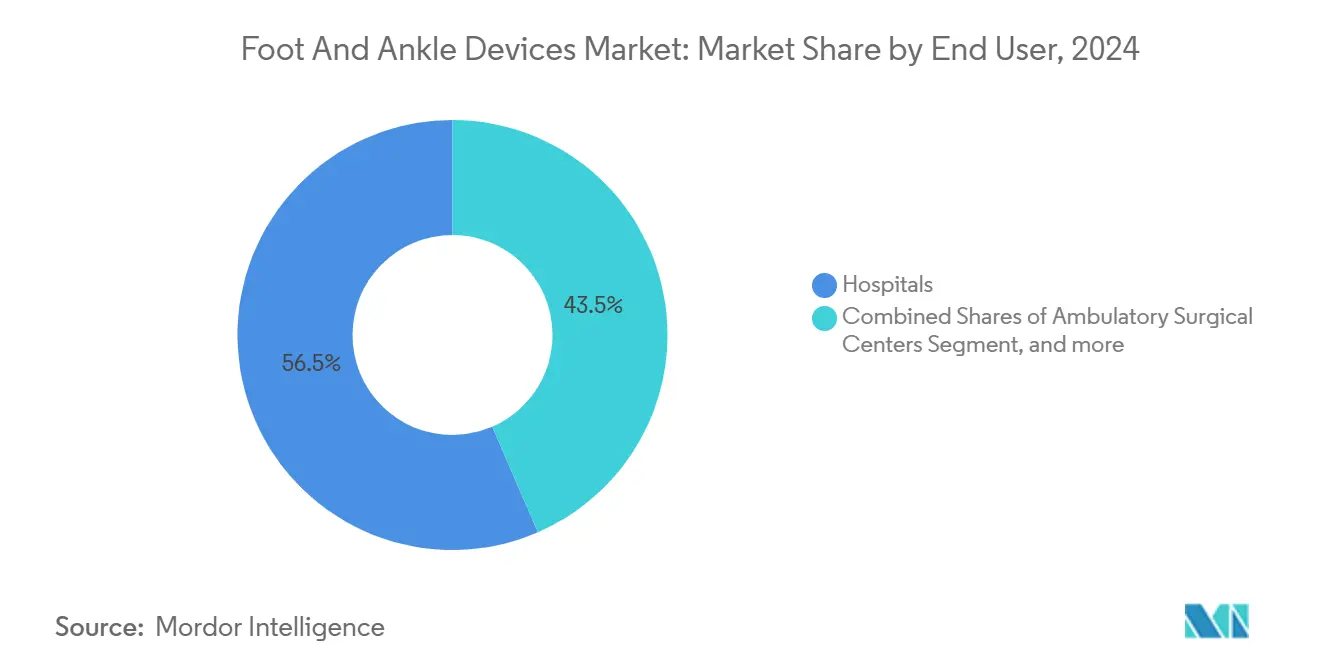

- حسب المستخدم النهائي، هيمنت المستشفيات على 56.54% من حصة الإيرادات في عام 2024؛ تمثل مراكز الجراحة الخارجية أسرع مسار، بمعدل نمو سنوي مركب قدره 8.99% من 2025 إلى 2030.

- حسب الجغرافيا، حققت أمريكا الشمالية 36.21% من سوق أجهزة الكاحل والقدم في عام 2024، بينما من المتوقع أن تنمو آسيا بأسرع وتيرة بمعدل نمو سنوي مركب قدره 9.27% خلال نفس الفترة.

اتجاهات ورؤى السوق العالمي لأجهزة القدم والكاحل

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد معدل إصابات الرياضة والطرق | +1.6% | عالمي، مع ارتفاع الطلب على الرعاية الحادة في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| ارتفاع حالات قرحة القدم السكرية واعتلال مفاصل شاركوت | +1.9% | أمريكا الشمالية، آسيا (خاصة الصين والهند) | طويل المدى (≥ 4 سنوات) |

| التبني السريع لغرسات الكاحل المطبوعة ثلاثية الأبعاد المطابقة للمريض | +2.1% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| التحول نحو جراحات القدم والكاحل الخارجية | +1.4% | عالمي، الأقوى في الولايات المتحدة | متوسط المدى (2-4 سنوات) |

| توسع نماذج السداد القائمة على القيمة | +1.2% | الولايات المتحدة، أوروبا الغربية | متوسط المدى (2-4 سنوات) |

| ارتفاع عدد السكان المسنين مع حالات القدم المصابة بهشاشة العظام | +1.5% | عالمي، واضح في اليابان وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد معدل الإصابات الرياضية وإصابات الطرق

كسور الكاحل عالية الطاقة لدى الرياضيين المراهقين والبالغين تحافظ على ارتفاع أحجام الجراحة على مدار السنة. يقوم الجراحون بتصنيف المرضى بنشاط حسب مخاطر المرض المصاحب، موجهين المدخنين والأفراد المصابين بداء الانسداد الرئوي المزمن نحو تركيبات تثبيت معززة تقاوم الفشل المبكر. كما تقوم برامج الطب الرياضي بتوحيد بروتوكولات حمل الوزن بعد العمليات، مما يسرع الانتقال من الشفاء داخل المستشفى إلى إعادة التأهيل المنزلي ويعزز بشكل غير مباشر مبيعات الأجهزة الخارجية عالية الهامش.[1]Journal of Orthopaedic Surgery and Research, "Unplanned Readmissions After ORIF for Ankle Fracture," biomedcentral.com إجمالياً، تقوي هذه العوامل القوة التسعيرية للأجهزة من الجيل القادم المصممة للمتطلبات الرياضية الصارمة عبر سوق أجهزة الكاحل والقدم.

الارتفاع في حالات قرحة القدم السكرية واعتلال مفاصل شاركوت

ارتفاع معدل انتشار مرض السكري يدفع الطلب طويل المدى على الأجهزة المنقذة للأطراف. تصيب قرح القدم السكرية 15-25% من جميع مرضى السكري، مع نفقات علاج تبدأ من 8,000 دولار أمريكي وترتفع إلى ما يتجاوز 63,100 دولار أمريكي لكل حالة. تؤكد المتابعة السريرية أن 34% من مرضى السكري يواجهون خطر الإصابة بالقرحة مدى الحياة، مما يضع هذا المرض المصاحب كسبب رئيسي لبتر الأطراف غير الناجم عن إصابة في الولايات المتحدة. الألواح المقفلة المتخصصة، والمثبتات الخارجية الدائرية، وأقفاص الدمج التيتانيوم التي تتحمل العظام المصابة بنقص الكثافة هي الآن معيار لإعادة بناء شاركوت. يدعم دافعو التكاليف بشكل متزايد التدخلات الجراحية الوقائية لأن البيانات تظهر أن التثبيت المبكر يقصر فترات الإقامة في المستشفى ويحد من نوبات العدوى الشديدة، مما يغذي النمو الثابت طويل المدى لسوق أجهزة الكاحل والقدم.

التبني السريع لغرسات الكاحل المطبوعة ثلاثية الأبعاد المطابقة للمريض

لقد انتقلت التقنيات التصنيعية التجميعية من الدراسات التجريبية إلى الاستخدام السريري الأساسي. أكدت موافقة إدارة الغذاء والدواء الأمريكية في نوفمبر 2023 على جهاز restor3D Total Talus Replacement معدل بقاء قدره 96.3%، مما أثبت أن الغرسات المخصصة بالكامل يمكن أن تنافس الأجهزة الجاهزة. يقدر الجراحون التطابق التشريحي وأوقات العمليات المختصرة، بينما تلاحظ المستشفيات انخفاض تكاليف المخزون. تكشف البيانات متوسطة المدى حول أقفاص التيتانيوم المطبوعة ثلاثية الأبعاد لدمج مؤخرة القدم عن انخفاض الألم من متوسط NRS يبلغ 6.6 إلى 2.0، مما يعزز الثقة في التصاميم ذات الشبكة المسامية التي تشجع التكامل العظمي. مع توسع محاور الطباعة، تستمر تكاليف التصنيع لكل وحدة في الانخفاض، مما يوسع الوصول للمستشفيات المجتمعية الأصغر ويغذي قبولاً أوسع عبر سوق أجهزة الكاحل والقدم.

التحول إلى جراحات القدم والكاحل الخارجية

الضغط الاقتصادي يفضل المراكز الخارجية، والأدلة السريرية تدعم هذا التحرك. وجدت مراجعة فوج مطابق أن الإصلاح الجراحي المفتوح والتثبيت الداخلي الخارجي لكسور الكاحل المعزولة كلف 1,834 دولاراً أمريكياً مقابل 4,137 دولاراً أمريكياً للرعاية الداخلية، مما قطع إنفاق المرافق بنسبة 56% دون رفع معدلات المضاعفات أو إعادة الدخول. انخفض الوقت في غرفة العمليات في الأماكن الخارجية، مما حرر السعة وعزز إنتاجية الحالات للجراحين.[2]American College of Foot and Ankle Surgeons, "Cost Analysis of Outpatient Versus Inpatient Ankle ORIF," acfas.org من المتوقع أن يسجل قطاع مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 8.99% بين 2025 و2030، مما يحقق نمواً غير متناسب في أحجام الألواح والمسامير واستبدال المفاصل الصغيرة. يصمم صناع الأجهزة الآن التغليف لتدفقات عمل الخروج في نفس اليوم، وهو نهج يسرع أكثر التحول في أماكن الإجراءات داخل سوق أجهزة الكاحل والقدم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوات السداد للتثبيت المتكامل حيوياً | -1.3% | الولايات المتحدة، أسواق أوروبية مختارة | متوسط المدى (2-4 سنوات) |

| إرشادات تنظيمية صارمة | -1.6% | عالمي، أكثر حدة في آسيا-المحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التكلفة العالية للأجهزة | -1.4% | عالمي، واضح في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تقلب سلسلة التوريد لمواد التيتانيوم و PEEK الخام | -1.1% | عالمي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

فجوات السداد للتثبيت المتكامل حيوياً

مسارات التغطية تتأخر عن العلم. تستفيد المسامير والألواح المعدنية التقليدية من رموز فواتير محددة جيداً، لكن المركبات القابلة للامتصاص الحيوي الجديدة التي تحتوي على β-tricalcium phosphate تفتقر إلى الاعتراف المتسق من دافعي التكاليف. نتيجة لذلك، غالباً ما يتجنب الجراحون هذه الغرسات إلا إذا كان لدى المرضى تأمين تكميلي أو قدرة على الدفع الذاتي. تبقى المستشفيات حذرة لأن تأخر السداد يعرض هوامش المرضى الخارجيين الضئيلة للخطر. عدم اليقين السياسي يبطئ زيادة الحجم حتى لو أكدت التجارب العشوائية أن التركيبات القابلة للامتصاص تزيل إجراءات الإزالة اللاحقة وتقلل خطر العدوى. سد هذه الفجوة يتطلب ضغطاً منسقاً وبيانات فعالية تكلفة قوية لضمان الامتصاص المستدام عبر سوق أجهزة الكاحل والقدم.

إرشادات تنظيمية صارمة

يصارع مطورو الأجهزة مع عقبات الامتثال الخاصة بالتصنيع التجميعي. يوضح مسار FDA de novo المستخدم لأجهزة مثل نظام Dermapace التوصيف الواسع المطلوب للمتانة والتوافق الحيوي. في آسيا-المحيط الهادئ، تجبر أطر الموافقة المجزأة الشركات على التنقل في عمليات تدقيق دولة تلو دولة، مما يطيل الجداول الزمنية ويستهلك المواهب التنظيمية النادرة. إنتاج الغرسات الخاصة بالمريض في نقطة الرعاية يقدم تعقيداً إضافياً لأن ضوابط GMP التقليدية تم إنشاؤها للمرافق المركزية عالية الحجم. غالباً ما يشارك المبتكرون الأصغر مع مصنعي العقود أو المشترين الاستراتيجيين العالميين لتحمل هذه الأعباء، لكن الوقت الإجمالي للوصول للسوق لا يزال يطول، مما يخفف سرعة إطلاق الأجهزة قصيرة المدى في سوق أجهزة الكاحل والقدم.

تحليل القطاعات

حسب نوع الجهاز: الطباعة ثلاثية الأبعاد تعيد تعريف هندسة الغرسات

حقق قطاع الألواح 21.11% من حصة سوق أجهزة الكاحل والقدم في عام 2024 ولا يزال مرساة الإيرادات لأن أحجام إصلاح الكسور تهيمن على غرف الصدمات. ومع ذلك، فإن فوج استبدال الكاحل، الذي احتل قاعدة أصغر، من المتوقع أن يسجل معدل نمو سنوي مركب قدره 9.42%، متفوقاً على كل فئة أجهزة أخرى. استمرار نشر معدلات البقاء لتسع سنوات تبلغ تقريباً 88.3% يغذي ثقة الجراحين أن تقويم مفصل الكاحل الكامل يمكن أن يحاكي نجاح استبدال الورك والركبة. إطلاق Exactech لغرساتها الظنبوبية المطبوعة ثلاثية الأبعاد، المصممة لتكرار العظم الإسفنجي، يجسد هذا التحول نحو المحاكاة الحيوية. يعزز التصميم التثبيت المبكر، مما يقلل الحركة الدقيقة التي حدت تاريخياً من طول عمر مكونات الكاحل ويعزز معدلات التبني عبر سوق أجهزة الكاحل والقدم.

يخصص الموردون الآن ميزانيات البحث والتطوير لتحسين تصميم الشبكة، واختبار الإجهاد تحت الحمل الدوري، ومعالجات السطح التي تسرع التكامل العظمي. لا تزال الألواح تتطور، مع دخول دبابيس النيتينول والطلاءات المضادة للبكتيريا إلى المجموعات القياسية لمكافحة خطر العدوى المرصود في حالات المرض المصاحب عالي الخطورة. تعالج الأنظمة الهجينة من الألواح والمسامير الكسور المحيطة بالكاحل المعقدة في عظام المسنين، سادة فجوات العلاج الموثقة بسجلات الصدمات. مقاييس المتانة العالية مهمة لأن المتقاعدين النشطين يطالبون بحمل الوزن المبكر والعودة السريعة للجولف والمشي والرياضات منخفضة التأثير. حروب التسعير التنافسية تستمر في مجموعات المسامير السلعية، لكن أنظمة استبدال الكاحل المتميزة تستمر في الحصول على هامش لأنها تبقى متميزة. هذه الديناميات تدعم توسع مساهمة الإيرادات من غرسات إعادة البناء دون تآكل الأساس الراسخ الذي توفره الألواح لسوق أجهزة الكاحل والقدم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الإجراء: التقنيات الدقيقة تغير مزيج الحالات

شكل إصلاح الكسور 38.54% من حجم سوق أجهزة الكاحل والقدم في عام 2024، بسبب التدفقات المستمرة من الإصابات الرياضية وحوادث العمل وصدمات المرور. تلك الهيمنة تستمر خلال فترة التوقع، لكن خطوط الدمج والتحام المفاصل تظهر أعلى معدل نمو سنوي مركب للإجراءات عند 8.68%، مما يعكس ارتفاع حالات التهاب مفاصل الكاحل في المرحلة النهائية وانهيار شاركوت السكري. نُهج التثبيت الرباطي الحديثة، بما في ذلك تركيبات الخياطة-الزر المرنة، تقلل بشكل مرئي خطر التهاب المفاصل التالي للصدمة من خلال تأمين الانخفاض التشريحي. تثبت السجلات السريرية أن عتبات الانخفاض الدقيق أقل من 2 ملم ترتبط مباشرة بدرجات PROMIS و FAOS أفضل. مع انخفاض معدلات المراجعة، تنمو استعداد دافعي التكاليف لتمويل هذه الأجهزة عالية القيمة، مما يشجع المستشفيات على توسيع محافظ الإجراءات.

يرتفع امتصاص تقويم مفصل الكاحل الكامل ضمن أحمال الحالات الاختيارية. كشفت مراجعة لـ 27,595 مريضاً أن حصة تقويم المفاصل نمت من 73% إلى 78% من الحالات الترميمية حيث فضل الجراحون الحلول الحافظة للحركة للبالغين الأكبر سناً الذين يفتقرون للتشوه الشديد.[3]Journal of Clinical Medicine, "Total Ankle Arthroplasty Versus Arthrodesis Outcomes," mdpi.com يبقى التحام المفاصل المعيار الذهبي للرعاية للمرضى المصابين بمرض السكري غير المسيطر عليه أو تاريخ التدخين الكبير لأن الدمج يتحمل جودة العظام المعرضة للخطر بشكل أفضل. تحول المزيج يجبر المصنعين على موازنة الإنتاج بين ألواح الصدمات عالية الحجم وغرسات تقويم المفاصل عالية الهامش، وهو محدد رئيسي لربحية المحفظة في سوق أجهزة الكاحل والقدم.

حسب المستخدم النهائي: مراكز العيادات الخارجية تسرع التوسع

احتلت المستشفيات 56.54% من حجم سوق أجهزة الكاحل والقدم في عام 2024، عاملة كمركز إحالة للصدمات المعقدة وإنقاذ الأطراف السكرية. لكن مراكز الجراحة الخارجية تظهر أسرع مسار، متوقعة عند معدل نمو سنوي مركب قدره 8.99%، مدفوعة بحوافز تجميع الإجراءات وتفضيل المريض القوي للخروج في نفس اليوم. يحتضن دافعو التكاليف أماكن ASC بعد أن أكدت الأدلة انخفاضاً في التكاليف بنسبة 56% للإصلاح الجراحي المفتوح والتثبيت الداخلي الخارجي دون رفع المضاعفات. استجب موردو الأجهزة من خلال تقليص بصمات المجموعات، وإدخال أدوات أحادية الاستخدام معقمة، وتصميم مستهلكات قابلة للتخصيص تتماشى مع جداول دوران ASC الصارمة. مثل هذه الابتكارات تحسن كفاءة المخزون وتعزز أحجام الإجراءات المجذوبة لبيئات رعاية أقل كثافة رأسمالية.

تستفيد عيادات العظام المتخصصة من الطلب الاختياري لتصحيحات الوكعة، ونقل الأوتار، وإصلاح الغضروف، لتلتقط مجموعات المرضى التي تقدر الخبرة المركزة. تستفيد العيادات من التصوير المتقدم والطباعة ثلاثية الأبعاد داخلياً لتخطيط تصحيحات التشوه، مما يعزز دقة الجراحة ويضغط أوقات الانتظار. تشتري عادة الغرسات من خلال عقود الشراء الجماعي، مما يرفع شفافية الأسعار لكن يوسع الوصول. الموردون الذين يدعمون تدفقات العمل الرقمية المبسطة غالباً ما يحصلون على وضع المورد المفضل. هذه الديناميات تعيد توجيه تيارات الإيرادات جماعياً بعيداً عن المراكز الثلاثية نحو عقد الرعاية اللامركزية، مما يعيد تشكيل استراتيجيات التوزيع داخل سوق أجهزة الكاحل والقدم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تساهم أمريكا الشمالية بـ 36.21% من إيرادات سوق أجهزة الكاحل والقدم في عام 2024، مرتكزة على كثافة إجراءات عالية وسياسات تغطية سخية تسدد للغرسات المتقدمة في كل من أماكن المستشفيات و ASC. تدفع الولايات المتحدة حصة كبيرة من مبيعات الوحدات لأن شبكات الصدمات القوية تغذي طلب الألواح الموثوق، وإدارة مرض السكري الواسعة الانتشار تخلق تدفق حالات ثابت لإعادة بناء شاركوت. موافقات FDA للغرسات الخاصة بالمريض تضع بشكل متكرر معايير السلامة العالمية؛ بمجرد أن توافق الوكالة على جهاز مثل restor3D Total Talus Replacement، تشير العديد من الجهات التنظيمية غير الأمريكية لتلك النتائج، مما يقصر دورات المراجعة اللاحقة. البرامج التدريبية الإقليمية تجذب أيضاً زملاء دوليين يحملون تفضيلات الأجهزة عائدين لأسواق منازلهم، مما يعزز التأثير الأمريكي الشمالي على أنماط الاستهلاك العالمية.

تتحكم أوروبا في بنية تحتية قوية للبحوث السريرية تسرع توليد الأدلة للمواد الحيوية الجديدة. ألمانيا والمملكة المتحدة وفرنسا تحتفظ كل منها بسجلات عظام مدعومة جيداً، مما يمكن المراقبة في الوقت الفعلي لبقاء الغرسات ويساعد الجراحين في تحسين المؤشرات. دعوة المرضى للحلول الحافظة للحركة تحفز المصادقة السريعة لاستبدالات الكاحل الكاملة في الأنظمة الصحية الاسكندنافية، حيث حسنت سجلات المفاصل منذ فترة طويلة النتائج لغرسات الورك والركبة. الإطار التنظيمي الأوروبي الصارم لكن الشفاف يكافئ الشركات التي تثبت التوافق الحيوي والتحمل الميكانيكي، دافعاً الخط بين التحسينات التدريجية والتصميم المبتكر حقاً. هذه العوامل تحافظ على قاعدة إيرادات ثابتة بينما تحفز التبني الانتقائي للمسامير القابلة للامتصاص الحيوي، والألواح المطلية بالمضادات الحيوية، وأقفاص الدمج المطبوعة ثلاثية الأبعاد.

تسجل آسيا أسرع توسع، مع معدل نمو سنوي مركب متوقع قدره 9.27% من 2025 إلى 2030 حيث ترفع الدخول المتاحة المتزايدة والتغطية التأمينية الأوسع أحجام الإجراءات الاختيارية. تقود الصين نمو وحدة الغرسات بعد أن تبدأ مخططات الشراء الجماعي الإقليمية للأدوية والأجهزة في تضمين أجهزة العظام، مما يخفض متوسط الأسعار لكن يخلق مجموعات سكانية قابلة للمعالجة أكبر. الهند تتبع، معززة بالسياحة الطبية التي تجذب مرضى غربيين يبحثون عن استبدال كاحل فعال التكلفة بينما تدرب الجراحين المحليين على الغرسات المتميزة. مع ذلك، يجب على شركات التقنيات الطبية تصميم تكتيكات مبيعات لعادات الإنفاق المقتصدة وفجوات البنية التحتية؛ على سبيل المثال، المستشفيات المجتمعية الصغيرة غالباً ما تفتقر للمعقمات القادرة على معالجة صواني الأدوات المعقدة، مما يدفع الموردين لإعطاء الأولوية لمجموعات معقمة أحادية الاستخدام. التنوع التنظيمي، الممتد من PMDA اليابان إلى NMPA الصين و CDSCO الهند، يعقد الإطلاقات الإقليمية، رغم أن مبادرات التنسيق تظهر تقدماً. رغم هذه التحديات، الزخم الديموغرافي يضمن بقاء آسيا محورية لتوسع سوق أجهزة الكاحل والقدم طويل المدى.

المشهد التنافسي

تتمحور المنافسة حول اتساع المحفظة وبراعة التصنيع التجميعي. تهيمن Stryker و Smith & Nephew و Zimmer Biomet على مبيعات الخط الأول لأنها تقرن منتجات الصدمات الأساسية مع عروض إعادة البناء المتوسعة. استحواذ Zimmer Biomet بقيمة 1.1 مليار دولار أمريكي على Paragon 28 المعلن في يناير 2025 يؤكد العلاوة المرتبطة بالشركات المتخصصة المركزة على قطاع الكاحل والقدم. وفرت الصفقة لـ Zimmer Biomet مسمار Phantom ActivCore وأنظمة APEX 3D Total Ankle، مما يسمح بتغطية سلسة من صدمات القدم إلى الاستبدال المعقد. تدعو خطط التكامل للاستفادة من توزيع Zimmer العالمي لتسريع قاعدة إيرادات Paragon المتمركزة في الولايات المتحدة عبر أوروبا وآسيا، مما يضيق الفجوات التنافسية في سوق أجهزة الكاحل والقدم.

يبقى التمايز التكنولوجي الرافعة الرئيسية لكسب الحصة. تحركت Exactech مبكراً، مسوقة للمكونات الظنبوبية المصنعة بهياكل شبكية تحاكي العظم الإسفنجي، مما يوفر تثبيتاً أولياً محسناً. تسلط التغذية الراجعة المبكرة من الجراحين الضوء على انخفاض الهبوط والعودة الأسرع للنشاط، مما يدفع التزامات الحجم من شبكات العيادات الخارجية عالية الإنتاجية. بالتزامن، طرحت Enovis نظام Enofix الإصلاحي مع تقنية Constrictor، معلنة أداء حمولة دورية فائق يعالج الفشل المرصود في مجموعات المرضى البدينة. يتجمع المبتكرون الأصغر حول مؤشرات متخصصة جداً، مثل استبدالات العظم المتشاخص الخاصة بالمريض لمرضى النخر اللاوعائي الذين يفتقرون لملاءمة الغرسات القياسية. بمجرد تراكم الأدلة السريرية، غالباً ما تصبح هذه الشركات المتخصصة أهدافاً للاستحواذ للاستراتيجيين الكبار الساعين لسد فجوات المحفظة.

يستمر ضغط الأسعار في مجموعات مسامير الفولاذ المقاوم للصدأ التقليدية حيث يتودد الموردون الآسيويون منخفضو التكلفة لكونسورتيوم شراء المستشفيات. مع ذلك، تحافظ أنظمة تقويم المفاصل المتميزة على أسعار القائمة بسبب السلعنة المحدودة والحاجة لمجموعات أدوات شاملة. تحمي الشركات الهوامش من خلال تجميع الغرسات مع برمجيات التخطيط قبل العمليات ووحدات الملاحة أثناء العمليات، مقدمة حزم قيمة متكاملة تخفف مقارنات الأسعار المباشرة. عقود الخدمة التي تغطي تعقيم الأدوات واللوجستيات تعمق علاقات الموردين أكثر، مرسخة الإيرادات المتكررة. دورات تجديد المحفظة المستمرة، المعززة بابتكار التصنيع التجميعي، تبقي الشركات الراسخة متقدمة على الداخلين المتآكلين للهامش وتعزز ولاء العلامة التجارية في سوق أجهزة الكاحل والقدم.

قادة صناعة أجهزة القدم والكاحل

-

Smith & Nephew

-

Arthrex Inc.

-

Stryker Corporation (Wright Medical Group N.V.)

-

Zimmer Biomet

-

Johnson & Johnson (DePuy Synthes)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أعلنت Zimmer Biomet عن استحواذها على Paragon 28 بما يقارب 1.1 مليار دولار أمريكي لتعزيز محفظة الأجهزة الجراحية العظمية، خاصة في قطاع القدم والكاحل.

- أكتوبر 2024: سلطت Rothman Orthopaedics الضوء على التطورات في جراحة استبدال الكاحل الكامل، بما في ذلك الغرسات المطبوعة ثلاثية الأبعاد المخصصة، والتقنيات طفيفة التوغل، والجراحة بمساعدة الروبوتات.

- سبتمبر 2024: أكملت Exactech أول جراحات كاحل كاملة باستخدام غرساتها الظنبوبية الجديدة Vantage Ankle 3D و 3D+، التي تتميز بتقنية الطباعة ثلاثية الأبعاد التي تحاكي الطبيعة الإسفنجية للعظم لتحسين التثبيت الأولي.

- أبريل 2023: أطلقت شركة Enovis Corporation نظام Enofix مع تقنية Constrictor، أحدث إضافة لمجموعة منتجات القدم والكاحل المتنامية لـ Enovis. Enofix مع تقنية Constrictor هو نظام إصلاح يثبت تثبيتاً فائقاً تحت الحمولة الدورية.

نطاق تقرير السوق العالمي لأجهزة القدم والكاحل

حسب نطاق هذا التقرير، تُستخدم أجهزة القدم والكاحل لعلاج الإصابات الناجمة عن الأمراض أو الاضطرابات، مثل هشاشة العظام، والتهاب المفاصل الروماتويدي، والتهاب المفاصل التنكسي، والقدم السكرية، والوكعات، وعدة حالات أخرى، مثل الصدمات والاضطرابات العصبية. يتم تقسيم سوق أجهزة القدم والكاحل حسب نوع الجهاز (أجهزة استبدال الكاحل، أجهزة التثبيت الخارجي، الألواح، المسامير، البيولوجيا والغرسات، وأنواع أجهزة أخرى)، والإجراء (قطع العظم، إصلاح الكسور، إجراءات الدمج، وإجراءات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أدوات كهربائية للعظام الكبيرة |

| أدوات كهربائية للعظام الصغيرة |

| أدوات كهربائية عالية السرعة |

| موسعات العظام |

| مثاقب جراحية |

| مناشير جراحية |

| ملحقات (شفرات، أدوات قطع، بطاريات) |

| أنظمة كهربائية |

| أنظمة تعمل بالبطارية |

| أنظمة هوائية |

| أنظمة وحدية هجينة |

| أنظمة قابلة للإعادة الاستخدام |

| أنظمة أحادية الاستخدام/يمكن التخلص منها |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات العظام المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | أدوات كهربائية للعظام الكبيرة | |

| أدوات كهربائية للعظام الصغيرة | ||

| أدوات كهربائية عالية السرعة | ||

| موسعات العظام | ||

| مثاقب جراحية | ||

| مناشير جراحية | ||

| ملحقات (شفرات، أدوات قطع، بطاريات) | ||

| حسب التقنية | أنظمة كهربائية | |

| أنظمة تعمل بالبطارية | ||

| أنظمة هوائية | ||

| أنظمة وحدية هجينة | ||

| حسب طريقة الاستخدام | أنظمة قابلة للإعادة الاستخدام | |

| أنظمة أحادية الاستخدام/يمكن التخلص منها | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات العظام المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما الذي يدفع النمو في سوق أجهزة الكاحل والقدم؟

المحفزات الأساسية للنمو هي أحجام الإجراءات العالية من الصدمات ومرض السكري، والامتصاص السريع للغرسات المطبوعة ثلاثية الأبعاد الخاصة بالمريض، والتحول إلى أماكن الجراحة الخارجية.

أي قطاع أجهزة يتوسع بأسرع وتيرة؟

من المتوقع أن تسجل أنظمة استبدال الكاحل معدل نمو سنوي مركب قدره 9.42% حتى عام 2030، متفوقة على الألواح والمسامير والمثبتات الخارجية.

لماذا تعتبر مراكز الجراحة الخارجية مهمة للمبيعات المستقبلية؟

تظهر الأدلة أن إجراءات الإصلاح الجراحي المفتوح والتثبيت الداخلي الخارجية تكلف 56% أقل من الرعاية الداخلية دون تنازل في النتائج، مما يدفع دافعي التكاليف والجراحين لتفضيل الأماكن الخارجية، المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.7%.

ما مدى أهمية مجموعة المرضى السكريين لطلب الأجهزة؟

تؤثر قرح القدم السكرية على ما يصل إلى 25% من مرضى السكري، وحالات اعتلال مفاصل شاركوت ترتفع، مما يخلق قاعدة عملاء كبيرة طويلة المدى لأجهزة التثبيت وإعادة البناء المتخصصة.

ما الدور الذي تلعبه الطباعة ثلاثية الأبعاد في إطلاق الغرسات الجديدة؟

التصنيع التجميعي يمكن الهندسات المطابقة للمريض التي تحسن الملاءمة والبقاء؛ الغرسات المعتمدة من FDA مثل restor3D Total Talus Replacement تظهر 96.3% بقاء، مما يثبت الجدوى السريرية.

آخر تحديث للصفحة في: