حجم وحصة سوق علاج الثلاسيميا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 7.93 مليار دولار أمريكي |

| حجم السوق (2030) | 9.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.76% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الثلاسيميا من قبل مردور إنتليجنس

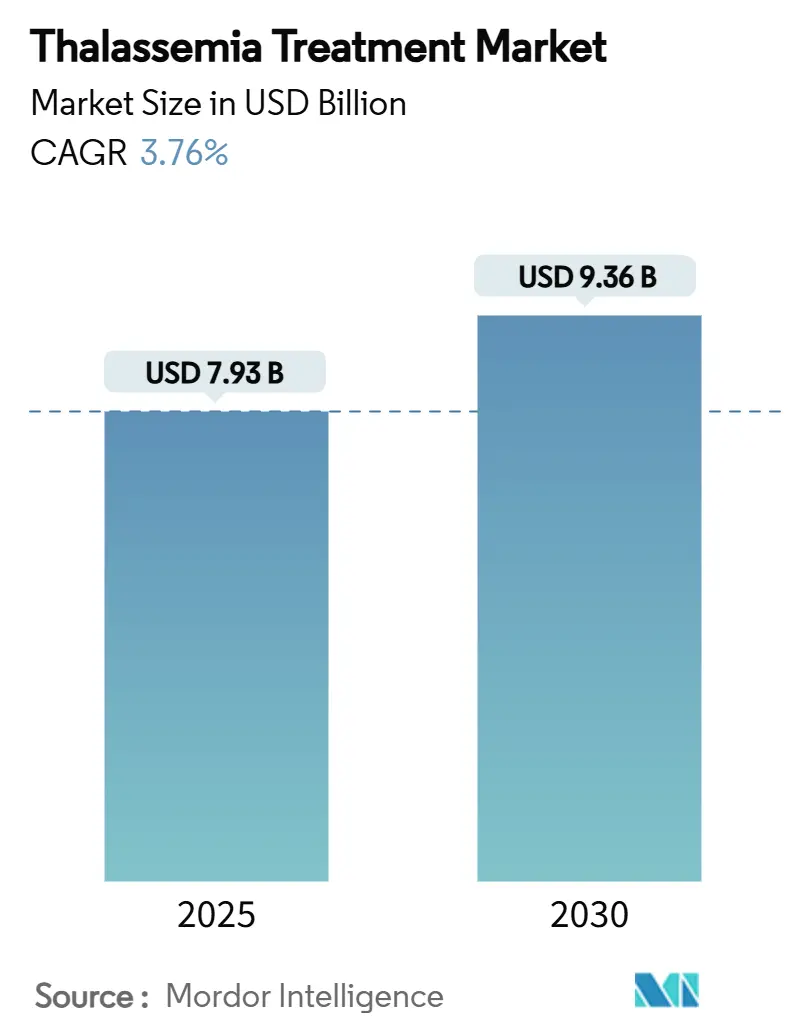

بلغ حجم سوق علاج الثلاسيميا 7.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.36 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.76%. يستمر سوق علاج الثلاسيميا في التحرك من الرعاية الداعمة إلى الحلول العلاجية بتحرير الجينات بعد الموافقات الرائدة لـ CASGEVY و ZYNTEGLO في الاقتصادات الرئيسية من قبل إدارة الأغذية والأدوية. الطلب المستمر من حوالي 300,000 مريض في جميع أنحاء العالم الذين يعيشون مع أشكال شديدة من الاضطراب يدعم استقرار الإيرادات، حتى عندما تبدأ الخيارات العلاجية في التضييق، أحجام نقل الدم BDgene. العلاجات الجديدة، والتشخيصات المعززة بالذكاء الاصطناعي وبنية العيادات المتخصصة تعيد تشكيل كيفية تخصيص الدافعين ومقدمي الخدمات والمصنعين للموارد داخل سوق علاج الثلاسيميا. تبقى ثقة المستثمرين عالية، كما يوضحها اتفاق شراء كارلايل وإس كيه كابيتال لبلوبيرد بايو التي تعتمد على معالم مبيعات طموحة قدرها 600 مليون دولار أمريكي بحلول عام 2027 Bluebird Bio. في الوقت نفسه، ضغوط الوصول والقدرة على التحمل - خاصة السعر المدرج البالغ 2.2 مليون دولار أمريكي للعلاج الجيني - تخفف من التبني قريب المدى، مما يجبر الأنظمة الصحية على الموازنة بين المدفوعات الكبيرة مقدماً مقابل التكاليف مدى الحياة البالغة 5.4 مليون دولار أمريكي للرعاية التقليدية HemaSphere.

النقاط الرئيسية للتقرير

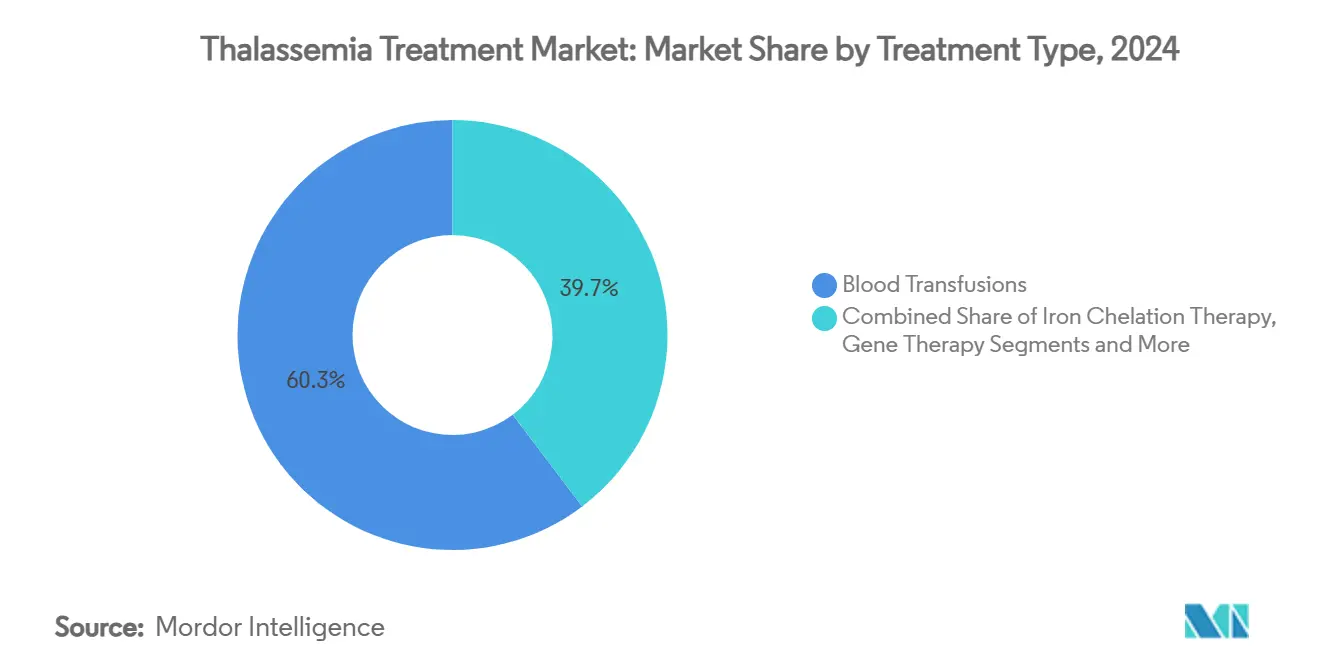

- حسب نوع العلاج، هيمنت عمليات نقل الدم بحصة 60.3% من سوق علاج الثلاسيميا في عام 2024، بينما العلاج الجيني في طريقه لأسرع معدل نمو سنوي مركب قدره 13.3% حتى عام 2030.

- حسب نوع المرض، احتلت الثلاسيميا بيتا 71.8% من حصة سوق علاج الثلاسيميا في عام 2024؛ الثلاسيميا بيتا الكبرى تظهر أسرع توقعات توسع قدرها 9.5% حتى عام 2030.

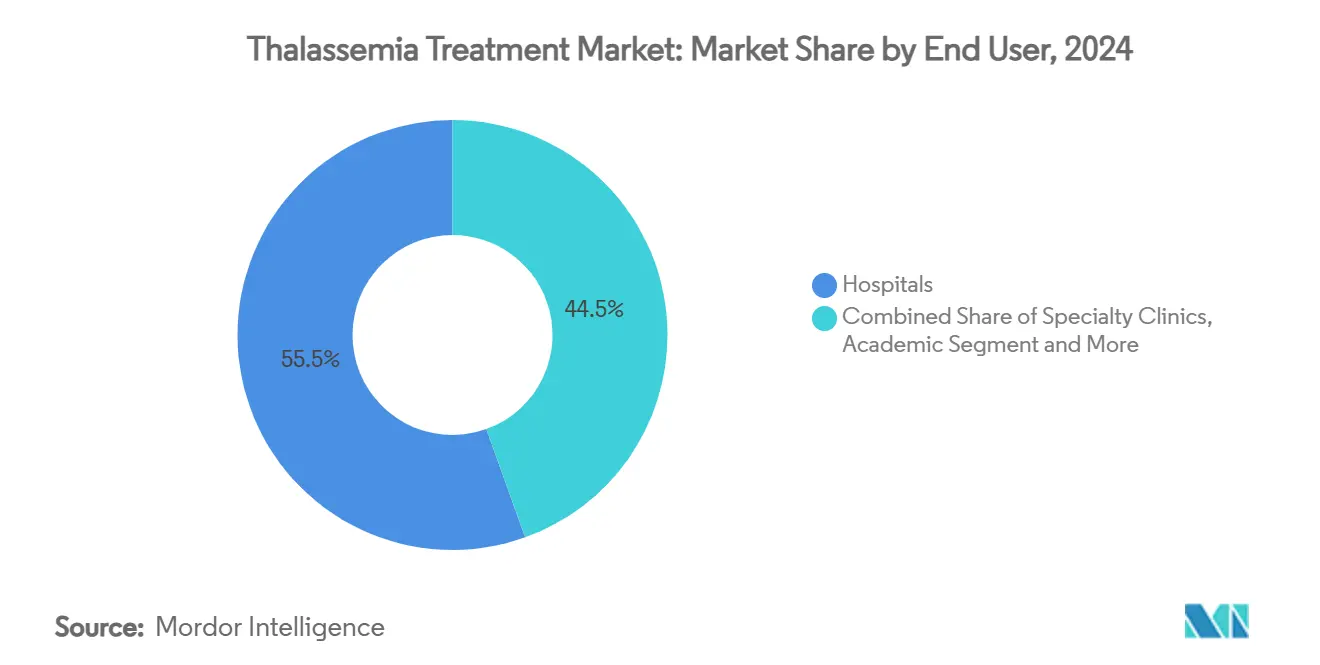

- حسب المستخدم النهائي، استحوذت المستشفيات على 55.5% من الإيرادات في عام 2024، ومع ذلك تسجل العيادات المتخصصة معدل نمو سنوي مركب قدره 8.5% كالمواقع المفضلة لتقديم العلاج الجيني.

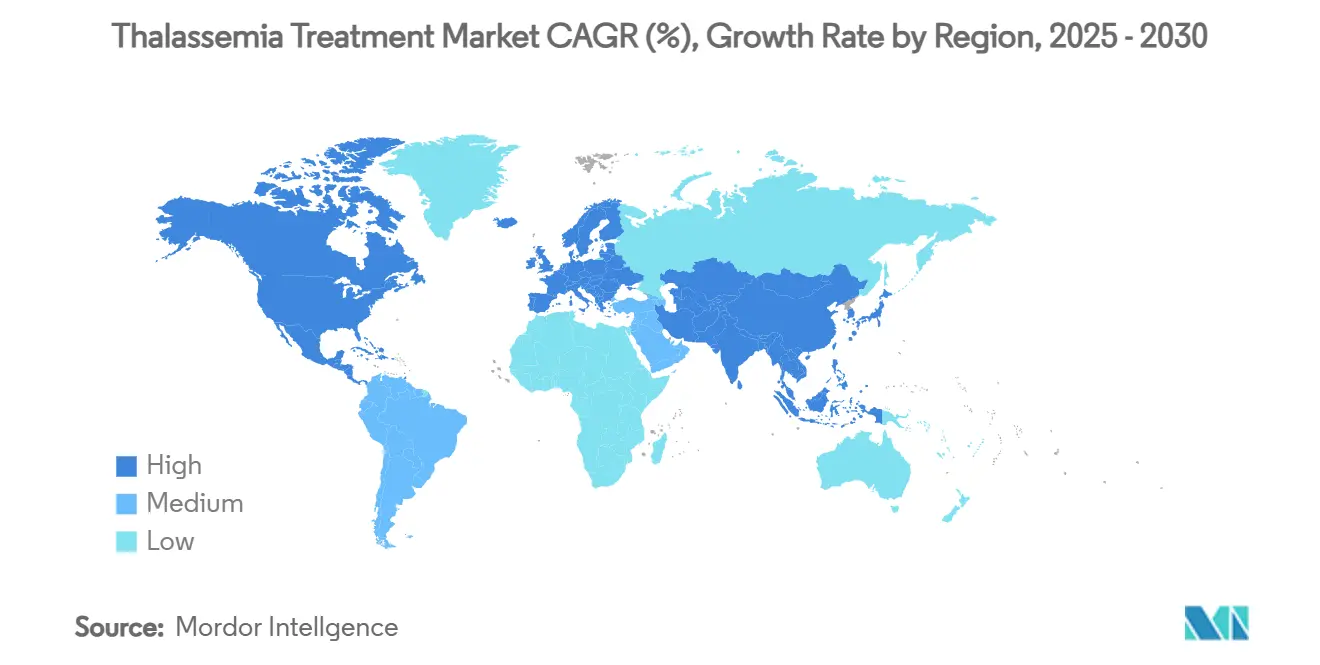

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 48.5% من سوق علاج الثلاسيميا في عام 2024، في حين يُتوقع أن ترتفع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 7.3% حتى عام 2030.

اتجاهات ورؤى سوق علاج الثلاسيميا العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الثلاسيميا | +0.80% | عالمي، مركز في البحر الأبيض المتوسط، جنوب آسيا، جنوب شرق آسيا | طويل الأمد (≥ 4 سنوات) |

| زيادة الوعي وبرامج الفحص | +0.60% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، مع التوسع إلى أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| الموافقات التنظيمية للعلاجات الجينية المتقدمة | +1.20% | أمريكا الشمالية والاتحاد الأوروبي أساسي، يتوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| إدراج الثلاسيميا في لوحات الجينوم للمواليد الجدد | +0.40% | عالمي، مع التبني المبكر في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| طاردات الحديد الفموية منخفضة التكلفة تحسن الالتزام | +0.30% | عالمي، مؤثر بشكل خاص في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| خوارزميات مطابقة الدم المدعومة بالذكاء الاصطناعي تقلل من التحسس المناعي | +0.20% | عالمي، مع تبني أسرع في أنظمة الرعاية الصحية المتقدمة تقنياً | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الثلاسيميا

تستضيف الصين 47.48 مليون حامل وتسجل أكثر من 20,000 ولادة مصابة كل عام.[1]University of California San Francisco, "Global Burden of Thalassemia," ucsf.eduالفحص الوراثي الشامل يكشف حالات إضافية غير مشخصة ويحافظ على توسع سوق علاج الثلاسيميا. أنماط مماثلة تظهر في الفلبين، حيث 69.22% من الأفراد المفحوصين إيجابيون، والثلاسيميا ألفا تهيمن على 65.77% منهم في. ترددات حاملي عالية تبلغ حوالي 5% للألفا و4% للثلاسيميا بيتا في جنوب الصين تتطلب قدرة علاجية قوية. في البحر الأبيض المتوسط، تتفاوت الإصابة بشكل واسع - 36.8 حالة لكل 100,000 في البلدان الجنوبية مقابل 15.9 لكل 100,000 في الشمال البعيد، HAL Science. معاً، هذه الحقائق الوبائية تؤمن حجماً طويل الأمد لكل فئة علاجية رئيسية.

زيادة الوعي وبرامج الفحص

مبادرات المواليد الجدد تقدم تشخيصات مبكرة وتعيد تشكيل قنوات المرضى في سوق علاج الثلاسيميا. المملكة العربية السعودية فحصت 5,715 طفل ووضعت علامة على 25.7% كإيجابيين، مما زاد عدد المرضى المؤهلين للاستشارة والعلاج. مسيرة الدنمارك لمدة 16 عاماً شهدت ارتفاع الفحوصات التشخيصية خمسة أضعاف وأنتجت 5,142 تأكيد للسمة و136 للحالات المتوسطة/الكبرى.[2]HemaSphere Editorial Board, "Carrier Screening Outcomes in the Philippines," hemspherejournal.com بيانات أيوا لعقدين تثبت الصلة الناضجة لفحص اعتلالات الهيموجلوبين. كتيب منظمة الصحة العالمية للوقاية أولاً قلل الإصابة عبر قبرص واليونان وإيطاليا، مما يظهر أن الفحص والاستشارة قبل الولادة تكمل بدلاً من تقليل طلب العلاج اللاحق.

الموافقات التنظيمية للعلاجات الجينية المتقدمة

موافقة إدارة الأغذية والأدوية لعام 2024 على CASGEVY قدمت تحرير جينات CRISPR كعلاج عملي لثلاسيميا بيتا المعتمدة على نقل الدم AABB. واحد وتسعون بالمائة من المتلقين حققوا الاستقلالية عن نقل الدم، نتيجة تردد صداها موافقة EMA المشروطة، حيث 39 من 42 مريضاً حافظوا على الهيموجلوبين فوق 9 غ/ديسيلتر EMA. فيرتكس فتحت تسعة مراكز لتقديم المنتج وسعرت العلاج بـ 2.2 مليون دولار أمريكي، رقم يقاس مقابل التكاليف مدى الحياة البالغة 5.4 مليون دولار أمريكي. المرشحون في المراحل المتأخرة مثل العلاج الفيروسي العدسي من BDgene يشيرون إلى خط أنابيب في المسار الصحيح للتوسع خلال فترة التوقع. التأييدات التنظيمية، لذلك، تسرع استيعاب السوق وتدعم أطر الدافعين.

إدراج الثلاسيميا في لوحات الجينوم للمواليد الجدد

الفحوصات الجينومية تجمع الثلاسيميا مع مجموعة واسعة من الأمراض، باستخدام التسلسل طويل القراءة لاكتشاف المتغيرات المعقدة. علم الوراثة الخلوية الجزيئي. اكتشاف تضاعف αααα280 في العائلات الصينية، مجلة الأورفانت وضح كيف تشحذ الطرق من الجيل التالي الدقة التشخيصية، وتعدل الاستشارة، وتوجه الرعاية مبكراً في الحياة.[3]Orphanet Journal of Rare Diseases, "Discovery of αααα280 duplication in Chinese families," biomedcentral.com انخفاض التكاليف لكل عينة يجعل هذه اللوحات قابلة للتطبيق لبرامج على نطاق السكان، مما يعزز قاعدة مرضى سوق علاج الثلاسيميا بعيداً في المستقبل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاجات العلاجية | -0.90% | عالمي، مؤثر بشكل خاص في الأسواق الناشئة | قصير الأمد (≤ سنتان) |

| مجمعات المتبرعين بالدم الطوعية المحدودة | -0.50% | عالمي، مع نقص حاد في المناطق النامية | متوسط الأمد (2-4 سنوات) |

| اختناقات قدرة تصنيع النواقل | -0.70% | أمريكا الشمالية والاتحاد الأوروبي أساسي، يتوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| عدم اليقين التنظيمي للعلاجات المحررة للجينوم | -0.40% | عالمي، مع جداول زمنية متفاوتة للموافقة عبر المناطق | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاجات العلاجية

سعر قائمة قدره 2.2 مليون دولار أمريكي لكل حقن علاج جيني يتحدى القدرة على التحمل الفورية. تكاليف الإدارة التقليدية 5.4 مليون دولار أمريكي موزعة عبر عقود، ومع ذلك نماذج الموازنة تكافح مع إنفاق سنة واحدة. استيعاب بلوبيرد بايو البطيء والشراء الناتج بـ 3.00 دولار أمريكي للسهم يؤكد كيف تعرقل عقبات التمويل التبني. الدافعون يطالبون بملفات اقتصادية صحية صارمة، مما يدفع المصنعين نحو خطط التقسيط أو العقود القائمة على النتائج التي تبقى ناشئة في معظم المناطق.

مجمعات المتبرعين بالدم الطوعية المحدودة

مرضى الثلاسيميا قد يحتاجون عدة عمليات نقل دم كل أسبوع، لكن إمدادات المتبرعين تبقى غير متسقة. شركات مثل RedC Biotech تختبر خلايا الدم الحمراء المزروعة مختبرياً كحل قابل للتوسع لـ HospiMedica. العمل الإسرائيلي في المراحل المبكرة على الخلايا الحمراء العامة المشتقة من الخلايا الجذعية يظهر وعداً، Ynet News، بينما تجربة RESTORE تدرس فعاليتها في العالم الواقعي. المطابقة المدعومة بالذكاء الاصطناعي تقطع التحسس المناعي، ومع ذلك التوسع العالمي سيستغرق عدة سنوات، تاركاً فجوات قريبة الأمد في سلاسل التوريد التقليدية.

تحليل القطاع

حسب نوع العلاج: العلاج الجيني يعطل النماذج التقليدية

حجم سوق علاج الثلاسيميا لقطاع العلاج الجيني متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 13.3%، مما يعكس قدرته على إنهاء احتياجات نقل الدم مدى الحياة في 91% من المرضى المعالجين. عمليات نقل الدم لا تزال تمثل شريحة 60.3% من سوق علاج الثلاسيميا، مؤكدة ضرورتها لأولئك غير المؤهلين بعد للحلول العلاجية. العلاج المركب بطرد الحديد قلل فيريتين المصل بنسبة 34.99% بعد عام واحد، محافظاً على الصلة للمرضى المعتمدين على نقل الدم. زراعة الخلايا الجذعية تقدم 85-90% بقاء خالي من الثلاسيميا للملفات منخفضة الخطورة في UCSF لكن تبقى محدودة بتوافق المتبرع. لوسباتيرسيبت أنتج ≥33% تقليل نقل الدم في 21% من مشاركي تجربة BELIEVE Reblozyl Pro، مما يضعه كعلاج جسر. مكملة حمض الفوليك تحسن درجات الهيموجلوبين وألم العظام في الثلاسيميا بيتا الطفيفة، الممارسة القائمة على الأدلة، رغم أن دورها في المرض الكبير يبقى تكميلياً. مجتمعة، هذه الطرق تتعايش، لكن الزخم يفضل بوضوح منصات تحرير الجينات التي تعيد تعريف معادلة المخاطر والفوائد للدافعين والمرضى.

الطلب على الاستدامة معزز بتوسع قدرة التصنيع في تسعة مراكز CASGEVY مخولة. ومع ذلك حجم سوق علاج الثلاسيميا المنسوب لعمليات نقل الدم سينقبض تدريجياً مع ارتفاع الاستيعاب العلاجي. مصنعو طرد الحديد، بقيادة نوفارتيس وأبوتكس، يطلقون لذلك تركيبات معززة للالتزام للدفاع عن الإيرادات. ديناميكيات الانتقال، جنباً إلى جنب مع مكاسب جودة الحياة المثبتة للوسباتيرسيبت، تشير إلى نظام بيئي في تدفق بدلاً من الإزاحة الفورية للخيارات الموروثة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المرض: هيمنة الثلاسيميا بيتا تقود الابتكار

الثلاسيميا بيتا تملك 71.8% من حصة سوق علاج الثلاسيميا في عام 2024 وتقود النمو بمعدل نمو سنوي مركب قدره 9.5% حيث النمط الظاهري الأكثر شدة يحفز التبني العلاجي العدواني. CASGEVY و ZYNTEGLO تستهدف تحديداً هذه المجموعة، مما يبرر تسعيرهما المتميز. الثلاسيميا ألفا، منتشرة في جنوب شرق آسيا، لديها خيارات أقل، رغم أن برنامج بريستول مايرز سكويب المرحلة 2 للوسباتيرسيبت لمرض HbH يشير إلى تقدم لـ HemaSphere. تنوع الطفرات، مثل حذف -α3.7 المسؤول عن 69.2% من حالات السعودية، يعقد الحلول العامة، مما يعزز الحاجة لمناهج خاصة بالنمط الجيني.

العبء الخارج عن نسبة الثلاسيميا بيتا يجتذب R&D غير متناسب، تاركاً فجوة علاجية لمتغيرات الألفا. ومع ذلك فحص المواليد الجدد في الجغرافيات عالية الإصابة يحدد حاملي الألفا مبكراً، مما يضمن أن سوق علاج الثلاسيميا يبقى متنوعاً. مع إظهار استراتيجيات تعديل الهيموجلوبين الجنيني وعداً للنوعين الفرعيين، قد تتقارب خطوط أنابيب المنتجات، لكن الأولويات التجارية ترتكز حالياً على البرامج المركزة على بيتا التي تطابق ملفات الشدة الأعلى والاستعداد للدفع.

حسب المستخدم النهائي: العيادات المتخصصة تظهر كمراكز للعلاج الجيني

المستشفيات احتفظت بـ 55.5% من الإيرادات في عام 2024 عبر تقديم عمليات نقل الدم والرعاية متعددة التخصصات. مع وصول العلاجات الخلوية الذاتية للحجم التجاري، العيادات المتخصصة تسجل معدل نمو سنوي مركب قدره 8.5%، مما يعكس المتطلبات الصارمة للمنشآت والموظفين. تسعة مراكز CASGEVY تسلط الضوء على نموذج المحور، مع المستشفيات تغذي المرشحين في وحدات متخصصة للتكييف والحقن والمراقبة في Vertex Pharmaceuticals. المواقع الأكاديمية تبقى حاسمة للتجارب السريرية؛ UCSF تقود السجلات وتحقيقات الميتابيفات.

أنظمة تنبؤ الهيموجلوبين بالهاتف الذكي مع MAE 1.34 و MSE 2.85 BMC Medical Informatics تدعم الإدارة عن بعد، مما يسمح للعيادات بتباعد الزيارات الشخصية. بروتوكولات التمريض لزراعة الخلايا الجذعية في الصين عززت استعداد الخروج ودرجات الرضا. معاً، هذه التطورات توضح هندسة رعاية موزعة ومع ذلك متكاملة، متماشية مع اتجاهات التعويض القائم على القيمة عبر صناعة علاج الثلاسيميا.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

حصة آسيا والمحيط الهادئ البالغة 48.5% من سوق علاج الثلاسيميا تنبع من معدلات الحملة المتوطنة والتمويل المحسن للتشخيصات. الصين وحدها ترفع الطلب عبر 47.48 مليون حامل وشبكة متوسعة من مراكز العلاج UCSF. حجم سوق علاج الثلاسيميا في آسيا والمحيط الهادئ متوقع أن يتسع مع تغطية التعويضات الإقليمية الآن لأجزاء من تكلفة العلاج الجيني للأطفال المؤهلين. الشرق الأوسط وأفريقيا، رغم كونها أصغر، تسجل أسرع معدل نمو سنوي مركب قدره 7.3% بفضل الإيجابية العالية للمواليد الجدد في المملكة العربية السعودية والالتزام بالصحة العامة HemaSphere. شركات التأمين الإقليمية تخول بشكل متزايد لوسباتيرسيبت كتدبير وسطي، مما يسد فجوات القدرة النظامية.

أوروبا تستفيد من عقود من الوقاية، ومع ذلك لا تزال تؤوي مجمعات مرضى مركزة في إيطاليا واليونان وقبرص حيث قلل الفحص من الإصابة لكن ليس الأعباء الموجودة HAL Science. الولايات المتحدة تسرع التبني بعد موافقات إدارة الأغذية والأدوية في يناير 2024، مع شركات التأمين تقيم أقساط قائمة على النتائج للمنتجات العلاجية AABB. أمريكا اللاتينية وأجزاء من جنوب آسيا تبقى ناقصة التشخيص؛ مع نمو الوعي، المرضى المحددون حديثاً سيكبرون سوق علاج الثلاسيميا العالمي.

تفاوتات الإنفاق على الرعاية الصحية تخلق وصولاً غير متساو، لكن مبادرات نقل التكنولوجيا وتمويل القروض طويلة الأمد وبرامج البنية التحتية المدعومة من المتبرعين تنوي تضييق الفجوة. المزيج الجغرافي لذلك يحافظ على سوق بسرعتين: الاقتصادات المتقدمة تقود إيرادات العلاج الجيني المتميز بينما المناطق الناشئة تستمر في ترسيخ أحجام نقل الدم وطرد الحديد.

المشهد التنافسي

التفتت المعتدل يستمر حيث الشركات الراسخة تحرس الفئات المؤسسة والتكنولوجيا الحيوية تنحت الحدود العلاجية. نوفارتيس وأبوتكس لا تزالان تهيمنان على طرد الحديد مع Exjade و Ferriprox، لكن الهوامش تتآكل مع توسع ديفيريبرون الجنيس. Vertex Pharmaceuticals و CRISPR Therapeutics تقودان مكانة تحرير الجينات الناشئة مع CASGEVY، متحدية من قبل ZYNTEGLO من Bluebird Bio ومدخل BDgene الفيروسي العدسي القادم BioSpace. استحواذ كارلايل وإس كيه كابيتال على بلوبيرد أشار إلى اقتناع الأسهم الخاصة بأن العقبات التجارية يمكن حلها بمزيد من رأس المال والانضباط التشغيلي.

بريستول مايرز سكويب تستفيد لسد اعتماد نقل الدم والعلاجات العلاجية، موضحة كيف تنوع الشركات الكبيرة المناهج. التمييز التكنولوجي يظهر أيضاً في أدوات المراقبة القائمة على الذكاء الاصطناعي؛ قياس حمولة الحديد الآلي بالرنين المغناطيسي حقق 96% حساسية و98% خصوصية، HemaSphere، مما يعطي البائعين خطوط إيرادات التحليل كخدمة. المساحة البيضاء تبقى في علاجات الثلاسيميا ألفا، مما يقدم نقاط دخول للتكنولوجيا الحيوية الرشيقة. بشكل عام، سوق علاج الثلاسيميا يكافئ الشركات التي تحاذي التصنيع والتعويض واللوجستيات بالإضافة إلى الأداء السريري.

ديناميكيات الأسعار تضيف توتراً تنافسياً. مستوى CASGEVY البالغ 2.2 مليون دولار أمريكي وضع السقف، لكن عقود الدفع مقابل النتائج قد تضغط التحققات المتوسطة. في الوقت نفسه، Ferinject من CSL يواجه الجنيس الأوروبي Live Mint، مذكراً المستثمرين أن أسواق الحجم يمكن أن تحول النمو السريع إلى ضغط الأسعار. الاستراتيجية في هذه البيئة تتركز على اتساع المحفظة ومعرفة التصنيع ومشاركة الدافعين - قدرات تميز القادة المستدامين عن المتخصصين بأصل واحد.

قادة صناعة علاج الثلاسيميا

-

بلوبيرد بايو

-

نوفارتيس إيه جي

-

أبوفارما إنك

-

بيليكوم فارماسوتيكالس

-

فايزر، إنك.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أجيوس فارماسوتيكالس حصلت على قبول إدارة الأغذية والأدوية لطلب دواء جديد تكميلي لـ PYRUKYND (الميتابيفات) في الثلاسيميا للبالغين، مما يشير إلى أول علاج فموي معدل للمرض يهدف للأنيميا المزمنة.

- يناير 2025: بلوبيرد بايو أتمت بيعها لكارلايل وإس كيه كابيتال بـ 3.00 دولار أمريكي للسهم بالإضافة إلى حقوق القيمة الطارئة بقيمة 6.84 دولار أمريكي إذا وصلت المبيعات 600 مليون دولار أمريكي بحلول 2027.

- ديسمبر 2024: بريستول مايرز سكويب أبلغت عن بيانات لوسباتيرسيبت طويلة الأمد في ASH 2024، مسلطة الضوء على تحسن زيادة الحديد ودرجات التعب الأفضل في الثلاسيميا بيتا.

- أغسطس 2024: NICE وافقت على CASGEVY لتغطية NHS في سبعة مراكز بريطانية، فاتحة الوصول لحوالي 460 مريضاً مؤهلاً.

نطاق تقرير سوق علاج الثلاسيميا العالمي

وفقاً لنطاق التقرير الثلاسيميا هي اضطراب دم ينتقل عبر العائلات حيث يصنع الجسم شكلاً غير طبيعي أو كمية غير كافية من الهيموجلوبين. هذا التقرير مقسم حسب نوع العلاج، حسب نوع المرض، حسب المستخدم النهائي، وحسب الجغرافيا.

| عمليات نقل الدم |

| العلاج بطرد الحديد |

| العلاج الجيني |

| زراعة الخلايا الجذعية المكونة للدم |

| لوسباتيرسيبت ومحفزات نضج كريات الدم الحمراء |

| حمض الفوليك والمكملات الداعمة |

| أخرى |

| الثلاسيميا ألفا |

| الثلاسيميا بيتا |

| المستشفيات |

| العيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| إعدادات الرعاية المنزلية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع العلاج | عمليات نقل الدم | |

| العلاج بطرد الحديد | ||

| العلاج الجيني | ||

| زراعة الخلايا الجذعية المكونة للدم | ||

| لوسباتيرسيبت ومحفزات نضج كريات الدم الحمراء | ||

| حمض الفوليك والمكملات الداعمة | ||

| أخرى | ||

| حسب نوع المرض | الثلاسيميا ألفا | |

| الثلاسيميا بيتا | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة | ||

| المعاهد الأكاديمية والبحثية | ||

| إعدادات الرعاية المنزلية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج الثلاسيميا؟

وصل حجم سوق علاج الثلاسيميا إلى 7.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.36 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو قطاع العلاج الجيني؟

العلاج الجيني يتوسع بمعدل نمو سنوي مركب قدره 13.3% حتى عام 2030، الأسرع بين جميع فئات العلاج، بسبب موافقات CASGEVY و ZYNTEGLO.

أي منطقة تقود إيرادات علاج الثلاسيميا؟

آسيا والمحيط الهادئ ولدت 48.5% من الإيرادات العالمية في عام 2024، مما يعكس انتشار الحملة العالي والوصول المتزايد للعلاجات المتقدمة.

لماذا تكتسب العيادات المتخصصة زخماً؟

العيادات المتخصصة تسجل معدل نمو سنوي مركب قدره 8.5% لأن العلاجات الجينية الذاتية تتطلب مرافق مخصصة وموظفين مدربين ومراقبة جودة صارمة.

ما هي الحواجز التي تحد من تبني العلاج العلاجي؟

التسعير المقدم البالغ 2.2 مليون دولار أمريكي لكل علاج وهياكل التعويض المحدودة تبطئ الاستيعاب الواسع رغم المزايا التكلفوية طويلة الأمد.

آخر تحديث للصفحة في: