حجم وحصة سوق علاج ابيضاض الدم النقوي المزمن

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

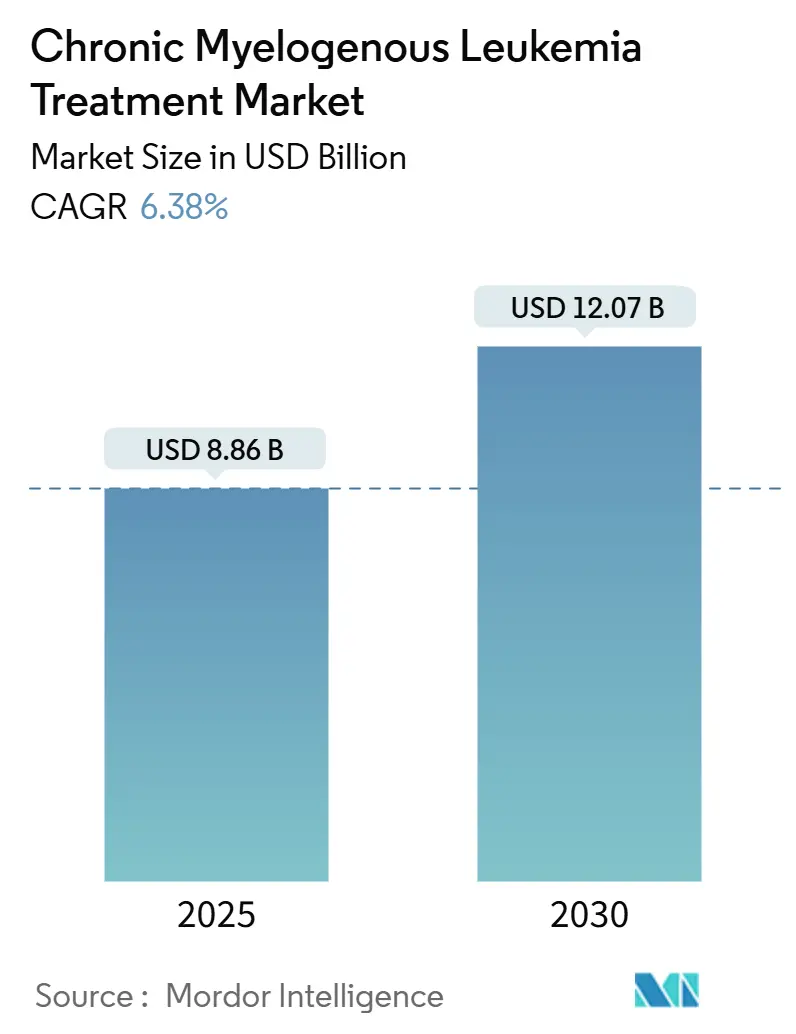

| حجم السوق (2025) | 8.86 مليار دولار أمريكي |

| حجم السوق (2030) | 12.07 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج ابيضاض الدم النقوي المزمن من قبل Mordor Intelligence

يُقدر سوق علاج ابيضاض الدم النقوي المزمن بـ 8.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 12.07 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.38%. ينبع التوسع من التحول المطرد لابيضاض الدم النقوي المزمن من تشخيص قاتل في السابق إلى حالة مزمنة تُدار من خلال الطب الدقيق. الاعتماد القوي على مثبطات التيروزين كيناز (TKIs) من الجيل التالي، والتركيز السريري المتزايد على الهدوء الخالي من العلاج، والوصول الأوسع للمراقبة الجزيئية يدعم الطلب. تفضيل المرضى المتغير نحو الأنظمة الفموية المريحة، إلى جانب الدعم التنظيمي للأدوية الرائدة، يرفع إمكانات الإيرادات أكثر. في الوقت ذاته، من المتوقع أن تؤدي المنافسة السعرية من مثبطات التيروزين كيناز العامة من الجيل الثاني الوشيكة إلى توسيع وصول المرضى دون تآكل الاعتماد المتميز على العوامل المبتكرة.

النقاط الرئيسية للتقرير

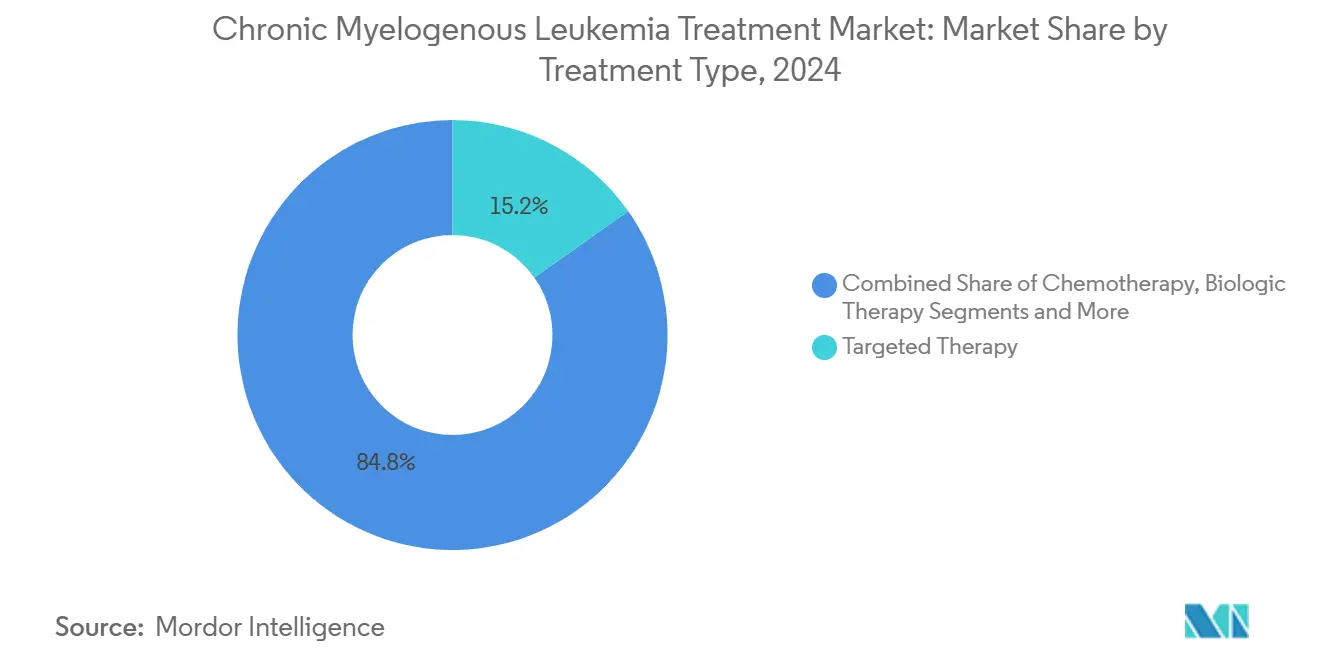

- حسب نوع العلاج، تصدر العلاج المستهدف بـ 74.56% من حصة سوق علاج ابيضاض الدم النقوي المزمن في عام 2024، بينما من المتوقع أن ينمو العلاج المناعي بمعدل نمو سنوي مركب قدره 9.56% حتى عام 2030.

- حسب خط العلاج، احتلت أنظمة الخط الأول نسبة 62.31% في عام 2024؛ علاجات الخط الثالث وما بعده مهيأة لمعدل نمو سنوي مركب قدره 7.88% حتى عام 2030.

- حسب طريق الإعطاء، شكلت المنتجات الفموية 78.38% من حجم سوق علاج ابيضاض الدم النقوي المزمن في عام 2024؛ التركيبات تحت الجلد ترتفع بمعدل نمو سنوي مركب قدره 9.42%.

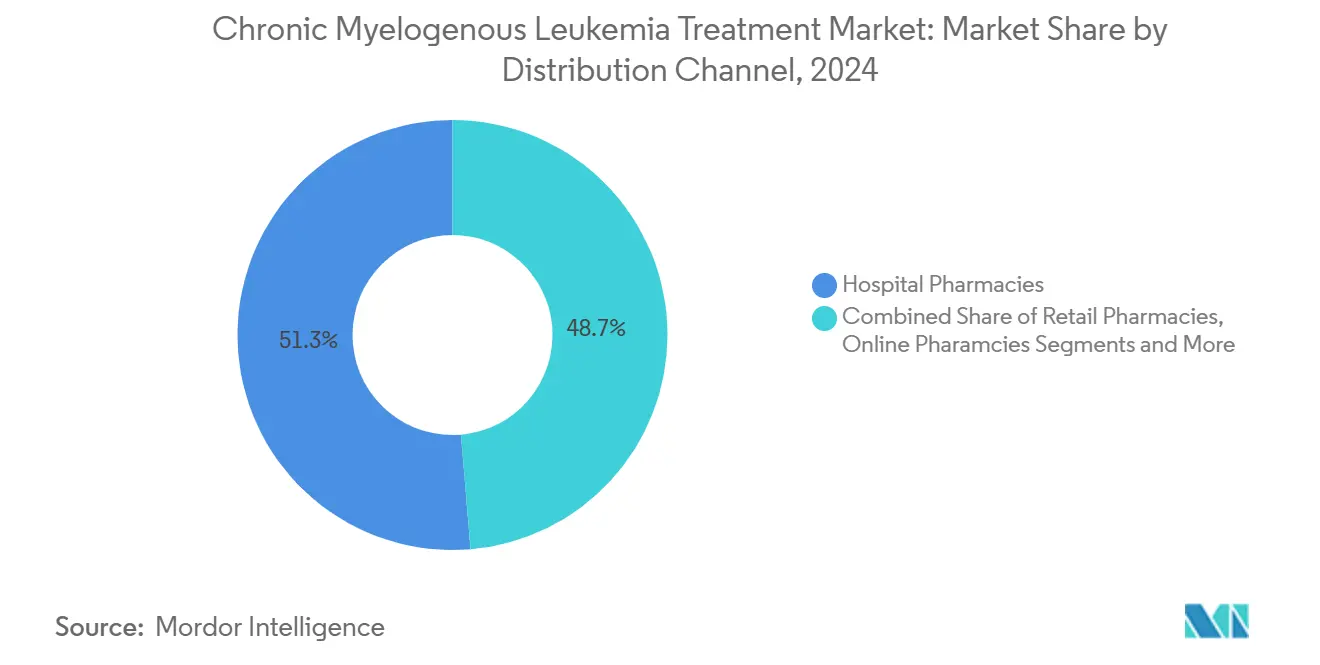

- حسب قناة التوزيع، احتفظت صيدليات المستشفيات بـ 51.34% من حصة الإيرادات في عام 2024، بينما ستتوسع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 8.93% حتى عام 2030.

- حسب الفئة العمرية للمرضى، هيمن البالغون في عام 2024، لكن قطاع الأطفال يتقدم بمعدل نمو سنوي مركب قدره 8.93% مدعوماً بالتركيبات المصممة حسب الجرعة.

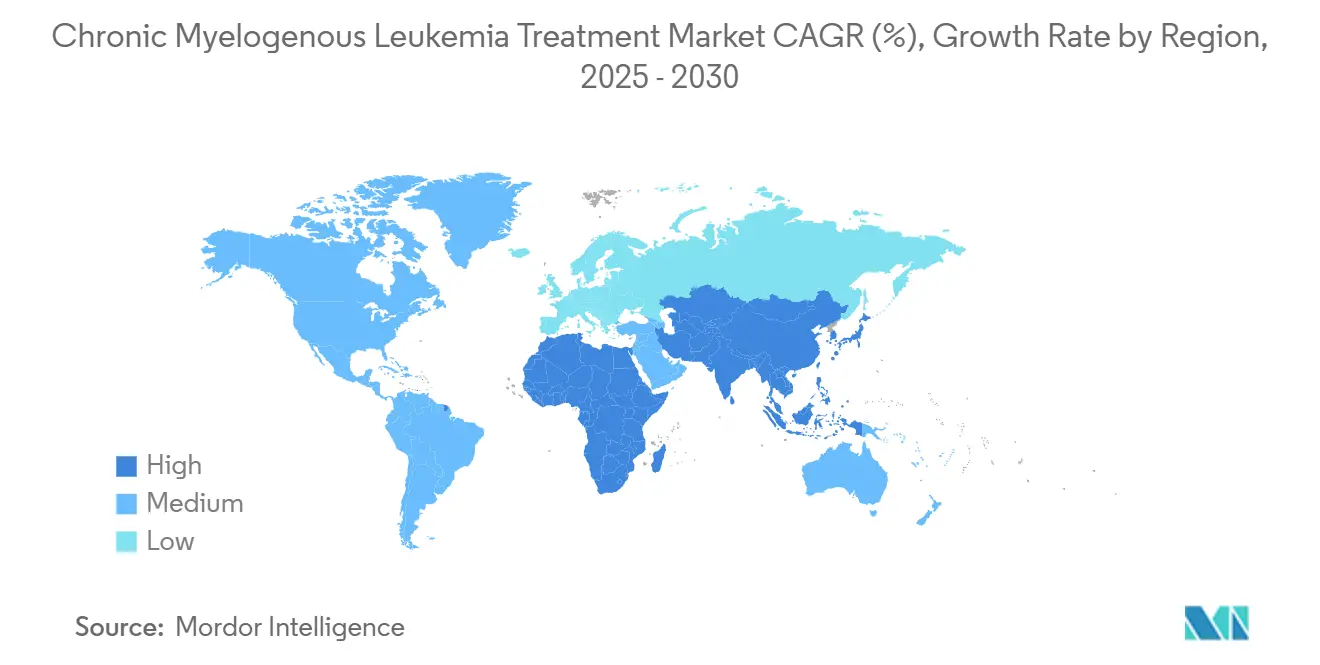

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 40.33% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ على المسار الصحيح لأسرع معدل نمو سنوي مركب قدره 8.34%.

اتجاهات ورؤى السوق العالمي لعلاج ابيضاض الدم النقوي المزمن

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات الإصابة والانتشار لابيضاض الدم النقوي المزمن | +1.2% | عالمي، مع تأثير أعلى في الفئات العمرية المسنة في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| اختراقات في مثبطات التيروزين كيناز من الجيل التالي | +1.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| تصاعد التمويل للبحث والتطوير وحجم التجارب السريرية | +0.9% | أمريكا الشمالية والاتحاد الأوروبي رائدة، آسيا والمحيط الهادئ ناشئة | متوسط الأمد (2-4 سنوات) |

| التحول نحو بروتوكولات الهدوء الخالي من العلاج (TFR) | +1.1% | أمريكا الشمالية وأوروبا بشكل أساسي، التوسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| موجة وشيكة من مثبطات التيروزين كيناز العامة من الجيل الثاني تقلل تكلفة العلاج | +0.7% | عالمي، مع تأثير كبير في الأسواق الحساسة للأسعار | قصير الأمد (≤ 2 سنة) |

| المراقبة الجزيئية المدعومة بالذكاء الاصطناعي لتحسين الجرعة | +0.6% | أمريكا الشمالية وأوروبا في البداية، الاعتماد التدريجي في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات الإصابة والانتشار لابيضاض الدم النقوي المزمن

تتوسع تشخيصات ابيضاض الدم النقوي المزمن العالمية جنباً إلى جنب مع التركيبة السكانية المسنة، مع توقع 8,930 حالة جديدة في الولايات المتحدة في عام 2024. الكشف المبكر من خلال فحوصات الدم الروتينية يؤدي إلى مزيد من العروض في المرحلة المزمنة التي تستجيب بشكل جيد لمثبطات التيروزين كيناز. تحسن البقاء يوسع مجموعة المرضى المنتشرين الذين يحتاجون إلى علاج طويل الأمد، بينما نقص التشخيص في البلدان منخفضة ومتوسطة الدخل (LMICs) يترك مجالاً لنمو مستقبلي كبير. أنظمة الرعاية الصحية في أوروبا وأمريكا الشمالية تدمج بالفعل التشخيص الجزيئي كمعيار للرعاية، مما يمهد الطريق لاختراق مماثل في آسيا والمحيط الهادئ مع نضج البنية التحتية المختبرية.

اختراقات في مثبطات التيروزين كيناز من الجيل التالي

موافقة إدارة الغذاء والدواء الأمريكية المعجلة لعام 2024 على أسكيمينيب للمرضى المشخصين حديثاً تُظهر آلية جيب المرستيل الجديدة التي حققت استجابة جزيئية كبيرة بنسبة 68% مقابل 49% مع مثبطات التيروزين كيناز المقارنة.[1]Oncology Nursing Society, "FDA Grants Asciminib Accelerated Approval for Newly Diagnosed Chronic Myeloid Leukemia," Oncology Nursing Society, ons.orgالعوامل الخاصة بالطفرات مثل أولفيريمبتينيب تعالج مقاومة T315I الصعبة وحصلت على وضع اختراق في الصين، مما يشير إلى تحول في خط الأنابيب نحو الاستهداف الدقيق الذي يحد من السمية خارج الهدف.

تصاعد التمويل للبحث والتطوير وحجم التجارب السريرية

المراكز الأكاديمية الكبيرة مثل جامعة كاليفورنيا في سان فرانسيسكو ودانا فاربر تجري تجارب متعددة على ابيضاض الدم النقوي المزمن تستكشف الأنظمة المركبة وبدائل الزرع.[2]University of California San Francisco, "Clinical Trials in CML," ucsf.edu خطوط أنابيب الأدوية تبقى نشطة: بريستول مايرز سكويب كشفت عن 44 أصل في أمراض الدم عبر 40 منطقة مرضية، مدعومة بحوافز الأدوية النادرة التي تمدد الحصرية. منصات الاكتشاف المدفوعة بالذكاء الاصطناعي تقصر دورات تحسين المؤشرات وتقلل تكاليف التطوير، مما يعزز التدفقات المستقرة لرأس المال في أبحاث ابيضاض الدم النقوي المزمن.

التحول نحو بروتوكولات الهدوء الخالي من العلاج (TFR)

الدراسات طويلة الأمد تُظهر أن 14.1% من مرضى مثبطات التيروزين كيناز من الجيل الثاني في الخط الأول يحافظون على الهدوء خارج العلاج.[3]Simone Claudiani et al., "Long-Term Outcomes After Upfront Second-Generation Tyrosine Kinase Inhibitors for Chronic Myeloid Leukemia: Managing Intolerance and Resistance," Leukemia, nature.com إرشادات شبكة اللوكيميا الأوروبية المحدثة تُقنن عتبات الاستجابة الجزيئية العميقة، مما يمكّن محاولات TFR قابلة للتنبؤ. PCR الرقمي عند حساسية 0.0023%IS يحدد المرشحين المثاليين. ومع ذلك، 18.3% من المرضى المؤهلين يترددون في التوقف، مما يؤكد الحاجة إلى أطر صنع القرار المشتركة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السميات خارج الهدف والأحداث القلبية الوعائية مع مثبطات التيروزين كيناز المتعددة | -1.4% | عالمي، مع تأثير أعلى في الفئات العمرية المسنة | متوسط الأمد (2-4 سنوات) |

| متطلبات تنظيمية صارمة ومراقبة دوائية | -0.8% | أمريكا الشمالية وأوروبا بشكل أساسي | طويل الأمد (≥ 4 سنوات) |

| ارتفاع مقاومة مثبطات التيروزين كيناز في العالم الحقيقي من سوء الالتزام | -1.1% | عالمي، مع تأثير أعلى في الأسواق الحساسة للأسعار | قصير الأمد (≤ 2 سنة) |

| عدم كفاية الوصول للمراقبة الجزيئية في البلدان منخفضة ومتوسطة الدخل | -0.6% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

السميات خارج الهدف والأحداث القلبية الوعائية مع مثبطات التيروزين كيناز المتعددة

ارتبط نيلوتينيب وبوناتينيب بأحداث شريانية تستدعي تقييمات مخاطر القلب والأوعية الدموية الأساسية والمراقبة المتكررة. الاستخدام المتتالي لمثبطات التيروزين كيناز يزيد المخاطر، مما يحفز الاهتمام بـ TFR مبكراً أو أدوية بديلة خاصة بالطفرات تقدم ملفات تثبيط كيناز أضيق.

متطلبات تنظيمية صارمة ومراقبة دوائية

المراقبة الموسعة بعد التسويق للأحداث القلبية الوعائية وسمية الكبد والأورام الخبيثة الثانوية تزيد من جداول التطوير وتكاليف الامتثال في سوق علاج ابيضاض الدم النقوي المزمن. يجب على الشركات الحفاظ على قواعد بيانات السلامة العالمية وتقييمات الفوائد والمخاطر الدورية، مما يحول الموارد عن توسع المحفظة.

تحليل القطاعات

حسب نوع العلاج: هيمنة العلاج المستهدف تواجه تحدي العلاج المناعي

حصل العلاج المستهدف على 74.56% من الإيرادات في عام 2024 ويدعم سوق علاج ابيضاض الدم النقوي المزمن حتى عام 2030. الألفة الواسعة للأطباء والإدراج الواسع في الإرشادات ومعدلات الاستجابة الجزيئية العميقة تحافظ على هيمنته. العلاج المناعي، رغم أنه ناشئ، متوقع لأعلى معدل نمو سنوي مركب قدره 9.56% مع تقارير لقاحات الببتيد وبرامج CAR-T إشارات هدوء دائمة. حجم سوق علاج ابيضاض الدم النقوي المزمن للعلاج المناعي متوقع أن يتوسع جنباً إلى جنب مع الأدلة السريرية المتزايدة للسيطرة الجزيئية طويلة الأمد. في الدراسات الإيطالية المحورية، 80% من متلقي اللقاح أثاروا استجابات CD4+ خاصة بالببتيد و16.5% حافظوا على TFR لمدة 48 شهراً.

زرع الخلايا الجذعية يحتفظ بإمكانية الشفاء مع 80% من البقاء على قيد الحياة خالي من المرض لمدة خمس سنوات في متلقي المرحلة المزمنة، لكن حصته تتقلص مع تخفيف مثبطات التيروزين كيناز للتقدم المبكر. سيكلوفوسفاميد بعد الزرع يوسع مجموعات المتبرعين، مما يفيد بشكل خاص الفئات السكانية المتنوعة جينياً. العلاج الكيميائي يبقى محدود لأزمات المرحلة الانفجارية، بينما الأجسام المضادة وحيدة النسيلة الموجهة إلى CD20 ومؤشرات أخرى تتقدم من خلال التجارب المبكرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب خط العلاج: استقرار الخط الأول وسط نمو الخط الثالث

احتلت أنظمة الخط الأول 62.31% من حصة سوق علاج ابيضاض الدم النقوي المزمن في عام 2024، مرتكزة على طول عمر إيماتينيب والتوافر الأوسع لبدائل الجيل الثاني. علاجات الخط الثالث وما بعدها متوقعة لمعدل نمو سنوي مركب قدره 7.88% مع تراكم طفرات المقاومة عبر أعمار المرضى الممتدة. إرشادات NCCN تُصمم بشكل متزايد اختيار مثبط التيروزين كيناز الأولي وفقاً لدرجات مخاطر Sokal أو ELTS والعمر وحمل الأمراض المصاحبة. التسلسل الموجه بالطفرات مع أسكيمينيب وأولفيريمبتينيب مُعد لرفع اعتماد الخط الثالث. حجم سوق علاج ابيضاض الدم النقوي المزمن لإعدادات الخطوط اللاحقة متوقع أن يصل إلى ارتفاعات جديدة مع اعتماد الأطباء للأنظمة المركبة والخاصة بالطفرات.

حسب طريق الإعطاء: هيمنة الفموي تتحدى من الابتكار تحت الجلد

امتلكت التركيبات الفموية 78.38% من الإيرادات في عام 2024، مُفضلة للإعطاء المنزلي وانخفاض استخدام العيادات. المنتجات تحت الجلد سترتفع بمعدل نمو سنوي مركب قدره 9.42%، مع القبول التنظيمي لعوامل مثل نيفولوماب بصيغة جاهزة للحقن. ناقلات النانو تكنولوجي تعد بتوصيل الأنسجة المستهدف الذي قد يتقارب في النهاية مع راحة الفموي والسيطرة الدوائية تحت الجلد. الخيارات الوريدية تبقى لإنقاذ المرحلة الانفجارية أو أنظمة الأجسام المضادة وحيدة النسيلة لكنها تفقد الحصة مع نضج البدائل الصديقة للمرضى الخارجيين.

حسب قناة التوزيع: هيمنة المستشفى تواجه اضطراب رقمي

شملت صيدليات المستشفيات 51.34% من المبيعات في عام 2024 مع حدوث البدء وإدارة الأحداث الضائرة إلى حد كبير في المراكز الثالثية. الصيدليات الإلكترونية، التي تنمو بمعدل نمو سنوي مركب قدره 8.93%، تجذب مرضى المرحلة المزمنة المستقرة الذين يسعون لتوفير التكلفة وسلاسل التوريد غير المنقطعة. منافذ التجزئة تخدم المرضى الذين يعطون الأولوية للاستلام في نفس اليوم. ومع ذلك، تخفيضات السداد وتوحيد PBM يهدد قابلية برامج التوزيع المتكاملة طبياً، مما قد يدفع المرضى نحو منصات التجارة الإلكترونية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية للمرضى: هيمنة البالغين مع ابتكار الأطفال

مثل البالغون 67.83% من الإيرادات في عام 2024، مما يعكس متوسط تشخيص المرض في سن 64 عاماً. بروتوكولات الأطفال المتخصصة تدفع معدل نمو سنوي مركب قدره 8.93% للمجموعة أقل من 18 عاماً، مسلطة الضوء على جرعات داساتينيب القائمة على الوزن والتجارب الجارية لأسكيمينيب. استراتيجيات العلاج الطبي للمسنين تؤكد على جرعات البداية المنخفضة والمراقبة القلبية الوعائية الأوثق، مما يعكس أحمال الأمراض المصاحبة الأعلى.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 40.33% من الإيرادات العالمية في عام 2024، مدعومة بالموافقات المبكرة من إدارة الغذاء والدواء والتغطية التأمينية الشاملة وأعلى كثافة في العالم للمختبرات الجزيئية. المراكز الأكاديمية الأمريكية تقود دراسات TFR والتجارب المركبة التي تضع معايير سريرية عالمية. التغطية الشاملة الكندية توسع وصول مثبطات التيروزين كيناز، رغم أن اعتماد العوامل الجديدة تماماً يمكن أن يتأخر بسبب مراجعات القوائم الدوائية الإقليمية.

آسيا والمحيط الهادئ تقود النمو المستقبلي بمعدل نمو سنوي مركب قدره 8.34%. الصين تُسرع العلاجات الرائدة من خلال قائمة أدوية السداد الوطنية، بينما الهند تستفيد من تغلغل التأمين الخاص المرتفع للدفع مقابل مثبطات التيروزين كيناز. المجتمع الياباني فائق الشيخوخة يدعم الطلب الثابت، وتشجع مبادرات الطب الدقيق في كوريا الجنوبية المراقبة القائمة على الذكاء الاصطناعي. التفاوتات الإقليمية مستمرة: المناطق الريفية في الهند وإندونيسيا ما زالت تفتقر إلى قدرة PCR الفورية، مما يؤخر تعديلات العلاج المثلى.

أوروبا تشكل ساحة ناضجة لكن صديقة للابتكار. تعاون مشروع أوربيس يسمح بمراجعات EMA-FDA المتزامنة، مما يقلص فجوات الوصول. ألمانيا والمملكة المتحدة تقودان تصاميم التجارب التكيفية، بينما قيود الميزانية في جنوب أوروبا يمكن أن تبطئ اعتماد العلاجات المتميزة. الشرق الأوسط وأفريقيا تبقى أسواق ناشئة يعتمد توسعها على استثمارات شبكة المختبرات وبرامج الأدوية المموّلة من المتبرعين.

المشهد التنافسي

يُظهر سوق علاج ابيضاض الدم النقوي المزمن تركز متوسط. نوفارتيس ترسخ امتيازها مع إيماتينيب ونيلوتينيب وتسمية أسكيمينيب الموسعة حديثاً، تحمي الإيرادات بطبقات براءات الاختراع المتتالية. بريستول مايرز سكويب تدافع عن داساتينيب بينما تستكشف العلاجات المناعية المركبة، رغم أن أول الأدوية العامة تهدد تآكل الأسعار من عام 2025 فصاعداً. فايزر تبقى منافساً ثابتاً من خلال بوسولتينيب والبحث المدفوع بالتحالفات.

الداخلون العامون سيعيدون تشكيل التسعير عندما تنقضي براءات اختراع مثبطات التيروزين كيناز من الجيل الثاني، مما يفتح مجالاً للدافعين الحساسين للتكلفة دون تقويض الاعتماد المتميز على العوامل الجديدة للمرض المقاوم. خيار تاكيدا لعام 2024 لترخيص أولفيريمبتينيب يُمثل المناورات الاستراتيجية للوصول إلى الأصول الخاصة بالطفرات. شراكات الذكاء الاصطناعي ومنصات الأدلة الواقعية تكتسب أهمية مع مطالبة الدافعين بإثبات القيمة ما بعد معدلات الاستجابة.

شركات التقنية الحيوية الناشئة تستفيد من تقنية CAR-T وتوصيل الأدوية بالجسيمات النانوية التي يمكن أن تعطل نموذج مثبطات التيروزين كيناز الراسخ. في الوقت ذاته، مقدمو الخدمات والدافعون يتفاوضون على عقود قائمة على القيمة تربط السداد بديمومة الاستجابة الجزيئية، مما يجبر المصنعين على تقديم أدلة طولية.

قادة صناعة علاج ابيضاض الدم النقوي المزمن

-

شركة Bristol-Myers Squibb Co

-

شركة Pfizer, Inc.

-

شركة Teva Pharmaceutical Industries Ltd.

-

شركة Takeda Pharmaceutical Co. Ltd

-

شركة Novartis AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: حصلت سيبلا على موافقة إدارة الغذاء والدواء لكبسولات نيلوتينيب بقوة 50 مغ و150 مغ و200 مغ.

- يناير 2025: استحوذت هاندا ثيرابيوتيكس على أقراص PHYRAGO (داساتينيب)، المنتج الوحيد القابل للإعطاء المشترك مع عوامل تقليل حمض المعدة.

- أكتوبر 2024: منحت إدارة الغذاء والدواء موافقة معجلة لأسكيمينيب لابيضاض الدم النقوي المزمن Ph+ المشخص حديثاً في المرحلة المزمنة بعد استجابة جزيئية كبيرة بنسبة 68% في ASC4FIRST.

- يونيو 2024: دخلت تاكيدا في خيار ترخيص عالمي حصري لأولفيريمبتينيب، مستهدفاً ابيضاض الدم النقوي المزمن بطفرة T315I.

نطاق التقرير العالمي لسوق علاج ابيضاض الدم النقوي المزمن

ابيضاض الدم النقوي المزمن، المعروف أيضاً باسم ابيضاض الدم النقوي المزمن (CML) هو نوع من السرطان يبدأ في الخلايا المكونة للدم في نقي العظام ويغزو الدم. سوق علاج ابيضاض الدم النقوي المزمن مقسم حسب نوع العلاج (العلاج المستهدف، العلاج الكيميائي، العلاج البيولوجي، وأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج المستهدف |

| العلاج الكيميائي |

| العلاج البيولوجي |

| زرع الخلايا الجذعية |

| العلاج المناعي |

| أنواع العلاج الأخرى |

| الخط الأول |

| الخط الثاني |

| الخط الثالث وما بعده |

| فموي |

| وريدي |

| تحت الجلد |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| العيادات المتخصصة |

| الأطفال |

| البالغون |

| المسنون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع العلاج | العلاج المستهدف | |

| العلاج الكيميائي | ||

| العلاج البيولوجي | ||

| زرع الخلايا الجذعية | ||

| العلاج المناعي | ||

| أنواع العلاج الأخرى | ||

| حسب خط العلاج | الخط الأول | |

| الخط الثاني | ||

| الخط الثالث وما بعده | ||

| حسب طريق الإعطاء | فموي | |

| وريدي | ||

| تحت الجلد | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| العيادات المتخصصة | ||

| حسب الفئة العمرية للمرضى | الأطفال | |

| البالغون | ||

| المسنون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هي القيمة الحالية لسوق علاج ابيضاض الدم النقوي المزمن؟

السوق مُقدر بـ 8.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.07 مليار دولار أمريكي بحلول عام 2030.

2. أي نوع علاجي يحتل أكبر حصة في سوق علاج ابيضاض الدم النقوي المزمن؟

العلاج المستهدف تصدر بـ 74.56% من الإيرادات في عام 2024.

3. أي منطقة تنمو بأسرع وتيرة في سوق علاج ابيضاض الدم النقوي المزمن؟

آسيا والمحيط الهادئ متوقعة لمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030.

4. ما مدى أهمية نمو العلاج المناعي في هذا السوق؟

العلاج المناعي هو القطاع الأسرع توسعاً مع معدل نمو سنوي مركب متوقع قدره 9.56% حتى عام 2030.

5. ما التأثير الذي ستحدثه مثبطات التيروزين كيناز العامة من الجيل الثاني على ديناميكيات السوق؟

دخول الأدوية العامة مُعد لخفض تكاليف العلاج وتوسيع الوصول، خاصة في المناطق الحساسة للأسعار، بينما ينقل القيمة نحو العلاجات الجديدة الخاصة بالطفرات.

6. لماذا يكتسب الهدوء الخالي من العلاج أهمية؟

البيانات طويلة الأمد تُظهر أن المرضى المختارين بشكل صحيح يمكنهم إيقاف مثبطات التيروزين كيناز بأمان، مما يقلل السمية والتكلفة مع الحفاظ على هدوء جزيئي دائم.

آخر تحديث للصفحة في: