حجم وحصة سوق المواد الحلوة القابلة للدهن

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 33.65 مليار دولار أمريكي |

| حجم السوق (2030) | 43.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.30% CAGR |

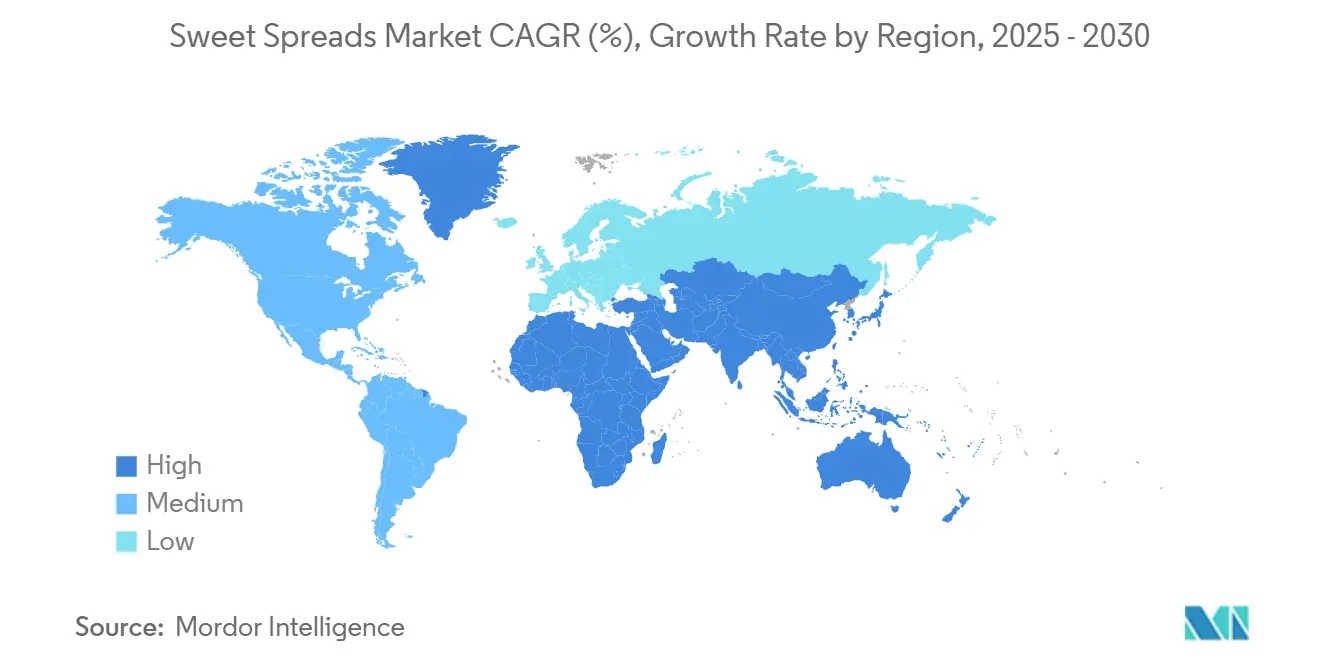

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

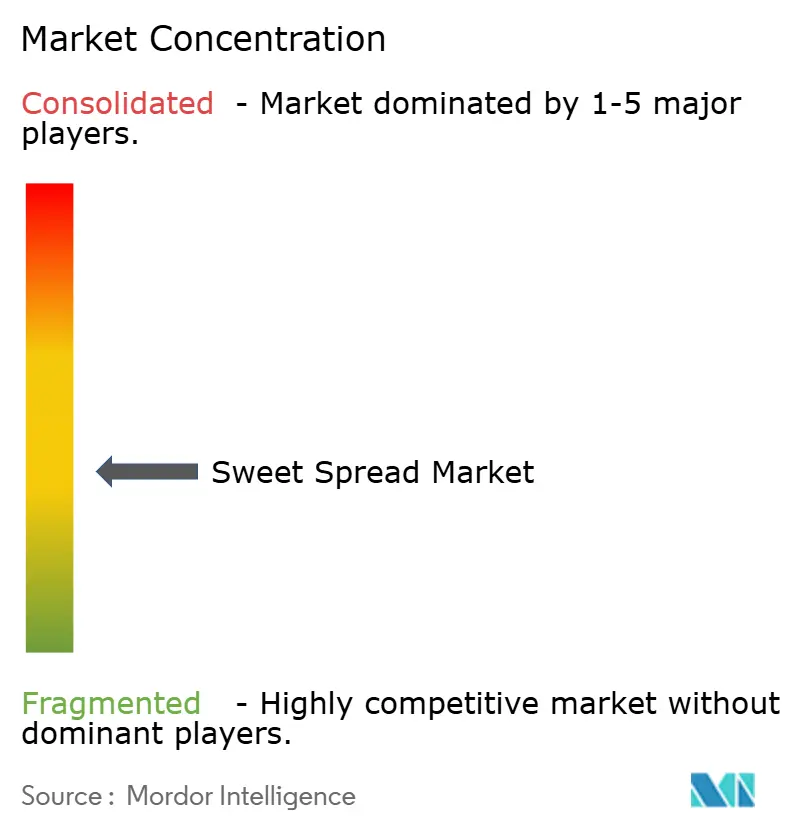

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الحلوة القابلة للدهن من قِبل موردور إنتيليجنس

من المتوقع أن يصل سوق المواد الحلوة القابلة للدهن إلى تقييم قدره 33.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 43.56 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.30% خلال فترة التوقع. يقود الطلب المتزايد على المنتجات التي تجمع بين الاستمتاع والفوائد الغذائية شعبية التركيبات القائمة على العسل والمكسرات والمستخرجة من الفاكهة. تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في السوق، مدفوعة بالتحضر المتزايد، والاعتماد المتنامي لعادات الإفطار على الطريقة الغربية، والتوسع السريع لمنصات التجارة الإلكترونية. في المقابل، تظل أوروبا، رغم كونها سوقاً ناضجة، أكبر مستهلك إقليمي. تشهد المنطقة تحولاً نحو العروض المتميزة والبدائل قليلة السكر، مما يعكس تغير تفضيلات المستهلكين. على المستوى العالمي، تستمر السوبر ماركت في الهيمنة من حيث الحجم؛ ومع ذلك، فإن النمو السريع لتجارة التجزئة الإلكترونية، بمعدل نموها السنوي المركب ذي الرقمين، يؤثر بشكل كبير على استراتيجيات العرض، وابتكارات التغليف، وديناميكيات القنوات داخل سوق المواد الحلوة القابلة للدهن.

الاستنتاجات الرئيسية للتقرير

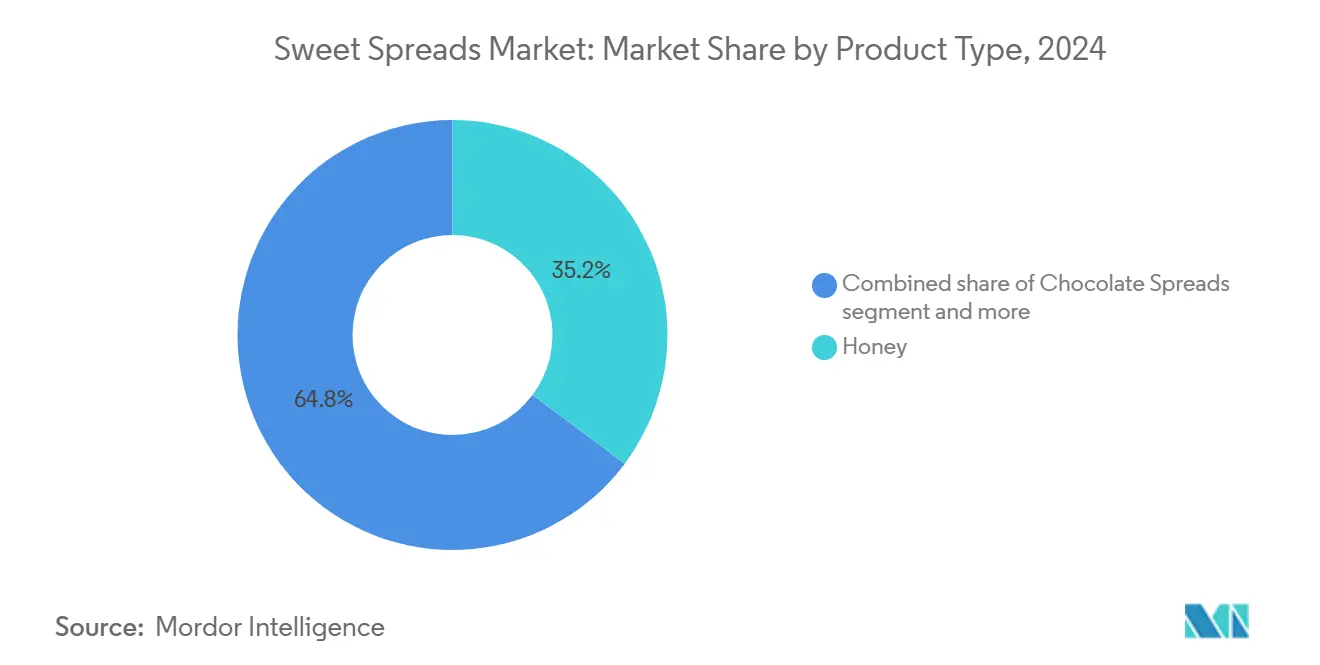

- حسب نوع المنتج، استحوذ العسل على 35.22% من حصة سوق المواد الحلوة القابلة للدهن في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030.

- حسب الطبيعة، استحوذت المنتجات التقليدية على 71.12% من حجم سوق المواد الحلوة القابلة للدهن في عام 2024، بينما من المتوقع أن تنمو البدائل العضوية بمعدل نمو سنوي مركب قدره 8.01% حتى عام 2030.

- حسب نوع التغليف، استحوذت الجرار على 62.03% من الإيرادات في عام 2024، بينما من المقرر أن تحقق الأكياس والحقائب معدل نمو سنوي مركب قدره 6.78% من 2025-2030.

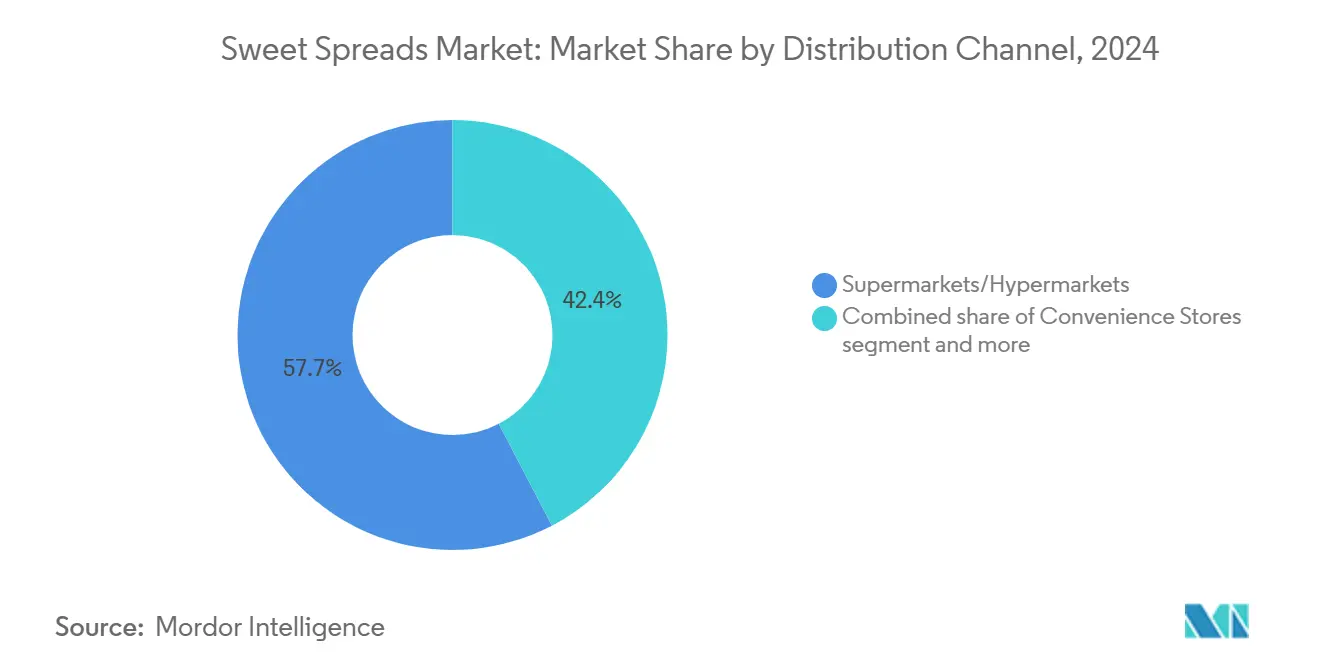

- حسب قناة التوزيع، هيمنت السوبر ماركت والهايبر ماركت على 57.65% من المبيعات في عام 2024، إلا أن تجارة التجزئة الإلكترونية في طريقها لتحقيق معدل نمو سنوي مركب قدره 11.71% حتى عام 2030.

- حسب المنطقة، قادت أوروبا بحصة 32.02% من سوق المواد الحلوة القابلة للدهن في عام 2024؛ ستتفوق آسيا والمحيط الهادئ على جميع المناطق بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030.

اتجاهات ورؤى سوق المواد الحلوة القابلة للدهن العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على خيارات الإفطار المريحة | +1.2% | عالمي، مع تأثير أقوى في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ابتكارات المنتجات مثل النكهات الجديدة والبدائل المركزة على الصحة تجذب فئات ديموغرافية متنوعة | +1.1% | عالمي | طويل المدى (≥ 4 سنوات) |

| نمو متاجر التجزئة وقنوات التوزيع الإلكترونية يحسن توفر المواد القابلة للدهن للمستهلكين | +1.0% | عالمي، مع تأثير أقوى في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تزايد تفضيل المستهلكين للمكونات الطبيعية والعضوية | +0.9% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| حملات العلامات التجارية والتسويق من قِبل الشركات | +0.6% | عالمي | قصير المدى (≤ 2 سنتان) |

| اعتماد عادات الإفطار الغربية في البلدان النامية | +0.8% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على خيارات الإفطار المريحة

حولت أنماط الحياة الحديثة الإفطار إلى روتين سريع ووظيفي، مما يقود النمو في سوق المواد الحلوة القابلة للدهن حيث يسعى المستهلكون إلى خيارات مريحة ولذيذة. في المناطق الحضرية، حيث الوقت محدود، ازداد الطلب على الحلول الجاهزة للأكل وسهلة التحضير. تجذب المواد الحلوة القابلة للدهن العزاب والعائلات بسبب تنوع استخداماتها وسهولة استعمالها، وتمتد من الإفطار إلى التسالي والخبز والحلويات. قدم المصنعون ابتكارات مثل العبوات محكومة الكمية، والزجاجات القابلة للعصر، والأكياس الفردية، مما يدعم الاستهلاك أثناء التنقل ويقلل من إهدار الطعام. وسعت البدائل الصحية، مثل الخيارات قليلة السكر والعضوية، قاعدة المستهلكين، ملبية الطلب على الراحة والقابلية للحمل والاستدامة، ومرسخة المواد الحلوة القابلة للدهن كعنصر أساسي في صناعة الأغذية المركزة على الصحة اليوم.

تزايد تفضيل المستهلكين للمكونات الطبيعية والعضوية

دفع تزايد شكوك المستهلكين تجاه المكونات الصناعية إلى تحول كبير في السوق نحو المواد الحلوة القابلة للدهن الطبيعية والعضوية. أدى هذا التحول إلى ظهور قطاع متميز يحقق هوامش ربح أعلى، حتى في سوق حساس للأسعار. ومع ذلك، يمتد هذا الاتجاه إلى ما هو أبعد من مجرد استبدال المكونات؛ فهو يعكس إعادة تقييم أوسع لقيم الطعام الاستهلاكية. برزت الشفافية في التوريد والمعالجة الدنيا كعوامل حاسمة تؤثر على قرارات الشراء. هذا التحول بارز بشكل خاص في المواد القابلة للدهن القائمة على العسل والمكسرات، حيث يزداد انتباه المستهلكين لممارسات التوريد وطرق الإنتاج. العلامات التجارية التي يمكنها إثبات ادعاءاتها الطبيعية من خلال سلاسل التوريد الشفافة والشهادات الموثقة من جهات خارجية موثوقة في وضع جيد للاستفادة من هذا الطلب المتطور، وخلق ميزة تنافسية في السوق.

ابتكارات المنتجات مثل النكهات الجديدة والبدائل المركزة على الصحة تجذب فئات ديموغرافية متنوعة

في سوق المواد الحلوة القابلة للدهن، انتقل ابتكار المنتجات من مجرد إضافة نكهات جديدة إلى دمج فوائد وظيفية تلبي احتياجات غذائية محددة. وسع هذا التحول جاذبية السوق لفئة ديموغرافية أوسع. من خلال دمج الأطعمة الفائقة، وتعزيز محتوى البروتين، والتركيب بسكر أقل، انتقلت المواد الحلوة القابلة للدهن من كونها تُعتبر مجرد أطعمة استمتاعية إلى الاعتراف بها كأطعمة وظيفية ذات فوائد صحية ملموسة. هذا التحول لا يخلق مناسبات جديدة للاستخدام فحسب، بل يجذب أيضاً قطاعات مستهلكين تجاهلها التسويق التقليدي للمواد الحلوة القابلة للدهن. استجابة للطلب المتزايد من المستهلكين على المنتجات الحرفية والمنتجة بكميات صغيرة ذات النكهات الفريدة، وضعت إدارة الزراعة والأسواق في ولاية نيويورك إرشادات لتصنيع مربى وهلام الفاكهة المنزلي[1]المصدر: إدارة الزراعة والأسواق، "المعالجة المنزلية"، www.agriculture.ny.gov. علاوة على ذلك، اكتسب اتجاه "سويسي" - دمج النكهات الحلوة والحارة - زخماً، مع تعمق الشركات في الابتكارات الجريئة التي تدمج الحلاوة مع الحرارة لتجارب طعم فريدة.

حملات العلامات التجارية والتسويق من قِبل الشركات

في سوق المواد الحلوة القابلة للدهن، تتبنى الشركات استراتيجيات علامات تجارية متطورة للحصول على ميزة تنافسية. الروابط العاطفية وتحديد نمط الحياة تشكل الآن تفضيلات المستهلكين، وغالباً ما تتفوق على اعتبارات القيمة السعرية. تستخدم الحملات بشكل متزايد "الحنين الجديد"، ممزوجاً راحة الحنين مع الابتكار الحديث لتلبية رغبات المستهلكين في الألفة والجدة. تضخم المنصات الرقمية، خاصة وسائل التواصل الاجتماعي، هذه الجهود من خلال تمكين التجارب الغامرة، والتفاعل المباشر مع المستهلكين، وبناء المجتمعات، مما يمد تأثير العلامة التجارية إلى ما هو أبعد من أرفف التجزئة. بالإضافة إلى ذلك، تركز العلامات التجارية على السرد الأصيل والشفافية للتوافق مع المستهلكين المهتمين بالصحة، بناء الثقة وتلبية الطلبات المتطورة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الاهتمامات بشأن محتوى السكر والسمنة يثبط الاستهلاك المتكرر | -0.8% | عالمي، مع تأثير أقوى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد تكاليف المواد الخام (مثل المكسرات، الكاكاو) يؤثر على التسعير وهوامش الربح | -0.6% | عالمي | متوسط المدى (2-4 سنوات) |

| تزايد المنافسة من البدائل الصحية مثل المواد القابلة للدهن من الزبادي يقيد الفئة | -0.5% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| مدة الصلاحية الأقصر للمنتجات الطبيعية والخالية من المواد الحافظة تتحدى سلاسل التوريد | -0.4% | عالمي، مع تأثير أقوى في الأسواق النامية | قصير المدى (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد الاهتمامات بشأن محتوى السكر والسمنة يثبط الاستهلاك المتكرر

يتحدى تزايد وعي المستهلكين بالمخاطر الصحية للسكر السوق التقليدي للمواد الحلوة القابلة للدهن. يجب على المصنعين موازنة الطعم مع المعايير الغذائية، بينما تضيف الإجراءات التنظيمية ضغطاً. على سبيل المثال، دفعت ملصقات التحذير الأمامية للعبوات في بيرو إلى إعادة التركيب، وخفض قانون وسم الطعام في تشيلي المواد الحلوة القابلة للدهن "عالية" السكر من 58.0% إلى 13.7%، وفقاً لدراسة مجلة بي إم سي الطبية. إضافة إلى هذا الزخم، يقدم تعريف إدارة الغذاء والدواء المحدث لـ"الصحي" كادعاء محتوى غذائي، والذي سيدخل حيز التنفيذ في فبراير 2025، معايير أكثر صرامة للمنتجات التي تقدم ادعاءات صحية[2]المصدر: إدارة الغذاء والدواء، "وسم الطعام: ادعاءات المحتوى الغذائي؛ تعريف مصطلح 'الصحي'"، www.federalregister.gov. هذا المشهد التنظيمي يدفع المصنعين لاعتماد استراتيجيات مبتكرة لتقليل السكر، مثل دمج المحليات الطبيعية وإعادة تركيب المنتجات للاحتفاظ بملامح طعمها بينما تعالج الاهتمامات الصحية المتزايدة.

تزايد تكاليف المواد الخام (مثل المكسرات، الكاكاو) يؤثر على التسعير وهوامش الربح

شهدت المكونات الأساسية للمواد الحلوة القابلة للدهن تقلبات سعرية متقلبة، مما ضغط الهوامش في جميع أنحاء القطاع. رداً على ذلك، يلجأ المصنعون إلى استراتيجيات شراء متقدمة وإعادة تركيب المنتجات للبقاء مربحين. يؤثر هذا التحدي بشدة على البدائل المتميزة والعضوية. هنا، يترك طلب المستهلكين على التركيبات الأصيلة عالية الجودة مجالاً ضئيلاً لاستبدال المكونات. ما هو أبعد من مجرد التكاليف، هذه العقبات توجه الابتكار. أصبح البحث والتطوير الآن أكثر تركيزاً على صياغة تركيبات تعتمد أقل على هذه المكونات المتقلبة. مثال بارز: أكد التقرير السنوي لشركة ليندت وسبرونغلي لعام 2024 على ضغط ارتفاع أسعار الكاكاو على أرباحها النهائية. رداً على ذلك، أجرت الشركة تعديلات استراتيجية لحماية هوامشها، كل ذلك مع إبقاء العين على تطوير المنتجات. تزيد من تعقيد هذه التحديات اضطرابات سلسلة التوريد والآثار المناخية على الزراعة، مما يجعل توفر المواد الخام والتسعير أكثر عدم استقرار للمصنعين.

تحليل القطاعات

حسب نوع المنتج: هيمنة العسل وقيادة النمو

في عام 2024، احتل العسل أكبر حصة سوقية بنسبة 35.22% وكان القطاع الأسرع نمواً، بمعدل نمو سنوي مركب متوقع قدره 7.23% من 2025 إلى 2030. يعكس هذا النمو دور العسل في تلبية الطلب على المحليات الطبيعية والأطعمة الوظيفية. تنبع هيمنته من كونه محلياً طبيعياً معالجاً بشكل أدنى مع فوائد صحية، متوافقاً مع اتجاه الملصق النظيف. تتوسع استخدامات العسل في الطبخ والخبز والعلاجات نطاق وصوله للسوق. الدعم التنظيمي، مثل الإرشادات من إدارة الزراعة والأسواق في ولاية نيويورك، يبرز الأهمية المتزايدة للمحليات الطبيعية. الابتكارات مثل "العسل الحار" تقود اهتمام المستهلكين ونمو السوق أكثر.

يقود نمو القطاع الوعي بفوائد العسل المضادة للأكسدة والداعمة للمناعة. الابتكارات التي تجمع العسل مع المكونات الطبيعية تخلق خيارات متميزة للمستهلكين المهتمين بالصحة. التغييرات التنظيمية، مثل تركيز إدارة الغذاء والدواء على "السكريات المضافة"، تقوي موقع العسل. دور العسل كقائد سوق ومحرك نمو يرسخ أهميته في سوق المحليات الطبيعية.

ملاحظة: حصص القطاعات الفردية ستكون متاحة عند شراء التقرير

حسب الطبيعة: هيمنة التقليدي مقابل نمو العضوي

في عام 2024، تهيمن المواد الحلوة القابلة للدهن التقليدية على السوق بحصة 71.12%، مدفوعة بالقدرة على التحمل وألفة المستهلكين. التسعير التنافسي ووصول قنوات التجزئة التقليدية يجعلها الخيار المفضل للمشترين التقليديين. يستفيد المصنعون من وفورات الحجم للحفاظ على الأسعار منخفضة بينما يستثمرون في ابتكارات المنتجات والتسويق. رغم أن وزارة الزراعة الأمريكية تبرز الاهتمام المتزايد بالمنتجات العضوية، تظل المواد القابلة للدهن التقليدية مهيمنة بسبب حساسية الأسعار والعادات الراسخة. كما تعمل كمنصة لاختبار النكهات والتركيبات الجديدة، مساعدة في تطوير البدائل المتميزة.

القطاع العضوي، ومع ذلك، ينمو بسرعة، بمعدل نمو سنوي مركب متوقع قدره 8.01% من 2025 إلى 2030، متفوقاً على المواد القابلة للدهن التقليدية. يقود هذا النمو طلب المستهلكين على منتجات صحية ومستدامة وعالية الجودة. بالالتزام بمعايير إنتاج صارمة، تجذب المواد القابلة للدهن العضوية المشترين المهتمين بالصحة الذين يقدرون الشفافية. تلاحظ وزارة الزراعة الأمريكية أنه رغم التحديات الاقتصادية، تدعم قاعدة مستهلكين مخلصة المنتجات العضوية، مما يقود الطلب. توسيع قنوات التجزئة وزيادة الوعي بفوائد العضوية يعزز هذا النمو أكثر.

حسب قناة التوزيع: هيمنة السوبر ماركت تواجه الاضطراب الرقمي

في عام 2024، تهيمن السوبر ماركت والهايبر ماركت على مشهد التوزيع، مستحوذة على حصة 57.65%. يكمن نجاحها في عرض منتجات متنوعة وإغراء المشتريات الاندفاعية من خلال العرض الذكي. مع روابط راسخة مع المصنعين الرئيسيين، تتفاوض السوبر ماركت على شروط تضمن التسعير التنافسي. علاوة على ذلك، تستفيد من مساحة الرف الأساسية لتعزيز رؤية المنتج والأنشطة الترويجية، مما يغذي نمو الفئة. تقييم مكتب تصدير الطعام الأمريكي يؤكد الدور المحوري للسوبر ماركت في قطاع طعام التجزئة التشيلي، مؤكداً هيمنتها في السوق وتأثيرها في تقديم المنتجات[3]المصدر: مكتب تصدير الطعام الأمريكي، "ملف البلد: تشيلي"، www.foodexport.org.

تجارة التجزئة الإلكترونية مقررة لتتفوق على جميع قنوات التوزيع الأخرى، مفاخرة بمعدل نمو سنوي مركب متوقع قدره 11.71% من 2025 إلى 2030. يُعزى هذا الارتفاع إلى الراحة والاختيارات الأوسع والتجارب التسوقية المخصصة التي تقدمها. صعود القناة يعكس تحولاً في عادات المستهلكين، اتجاه سرعته الجائحة، حيث ينمو راحة المتسوقين بشكل متزايد مع مشتريات الطعام الإلكترونية. تتفوق المنصات الإلكترونية في اكتشاف المنتجات، بفضل محركات التوصية، وتوفر الوصول إلى العناصر المتخصصة والمتميزة الغائبة غالباً عن الأرفف المحلية. علاوة على ذلك، تعزز هذه المنصات علاقات مباشرة مع المستهلكين، مما ينتج بيانات لا تقدر بثمن لتحسين المنتجات واستراتيجيات التسويق.

حسب نوع التغليف: الجرار التقليدية تقود بينما تسرع أشكال الراحة

في عام 2024، تهيمن الجرار على سوق التغليف بحصة 62.03%، مدفوعة بألفة المستهلكين والقيمة المدركة. تحمي العبوات الزجاجية المنتجات وتسمح بتقييم الجودة البصرية، بينما تساعد الجرار أيضاً في التخزين وضبط الكمية، مما يجعلها أساسية منزلية. سلاسل التوريد الراسخة والإنتاج الفعال من حيث التكلفة يمكن التسعير التنافسي. مع تزايد التركيز على الاستدامة، يتبنى المصنعون الزجاج القابل لإعادة التدوير ويقللون المواد مع الحفاظ على سلامة المنتج.

الأكياس والحقائب مقررة لتكون أسرع شكل تغليف نمواً، بمعدل نمو سنوي مركب متوقع قدره 6.78% من 2025 إلى 2030. يعكس هذا النمو تحولاً نحو الراحة وضبط الكمية، مجذباً المستهلكين أثناء التنقل والمهتمين بالصحة، خاصة الفئات الديموغرافية الأصغر. التقدم في تقنية التغليف المرن يعزز حماية المنتج ويقلل استخدام المواد، معالجاً الوظائف والاستدامة. تقرير من مسرع الطعام والمشروبات الأسترالي يبرز أهمية التصميم الدائري وتقليل النفايات، متوافقاً مع كفاءة الأكياس والحقائب.

تحليل الجغرافيا

في عام 2024، تقود أوروبا سوق المواد الحلوة القابلة للدهن بحصة 32.02%، مدفوعة بعادات استهلاك راسخة وشبكة تجزئة مصقولة. تؤكد أوروبا الغربية على الجودة والأصالة، داعمة التسعير المتميز. رغم نضج السوق، تتجه أوروبا نحو التحسين والبدائل الوظيفية النباتية. بيانات وزارة الزراعة الأمريكية تبرز الطلب القوي على المنتجات المتميزة، مع ألمانيا وفرنسا تقودان السوق العضوي. التغييرات التنظيمية، بما في ذلك محتوى السكر ووسم التغذية، تقود إعادة تركيب المنتجات، مع ملصقات التحذير الأمامية للعبوات تحث على تعديلات كبيرة. تعزز المنطقة الابتكار من خلال مزج الجاذبية التقليدية مع اتجاهات الصحة والاستدامة.

آسيا والمحيط الهادئ مقررة لقيادة نمو سوق المواد الحلوة القابلة للدهن، بمعدل نمو سنوي مركب متوقع قدره 7.23% من 2025 إلى 2030، متفوقة على المعدلات العالمية. يقود النمو ارتفاع الدخول والتحضر واتجاهات الإفطار الغربية في الصين والهند. تفضيلات المستهلكين المتنوعة ونضج السوق يتطلب موازنة القدرة على التحمل مع التحسين. تتوقع وزارة الزراعة الأمريكية أن ينمو قطاع معالجة الطعام الهندي بمعدل نمو سنوي مركب 15%، ليصل إلى 535 مليار دولار أمريكي بحلول 2025/26، مدفوعاً بمدن الطبقة الثانية والثالثة. تقرير بنك التنمية الآسيوي عن التجارة الإلكترونية في آسيا والمحيط الهادئ يؤكد الزخم المستمر في التجزئة الإلكترونية، مقدماً فرصاً رقمية للمصنعين.

تظل أمريكا الشمالية سوقاً رئيسية لكنها تواجه تحديات النضج. الاستهلاك المرتفع للفرد الواحد يقود منافسة شديدة بين العلامات التجارية الراسخة والناشئة. تفضيلات المستهلكين منقسمة بين الخيارات الاستمتاعية والمركزة على الصحة، خالقة فرص تنويع. في الولايات المتحدة، تحمل المواد القابلة للدهن القائمة على المكسرات مثل زبدة الفول السوداني أهمية ثقافية، بينما تكتسب البدائل المركزة على الصحة جذباً. التغييرات التنظيمية، مثل ملصق "السكريات المضافة" لإدارة الغذاء والدواء، تدفع للشفافية، مؤثرة على التركيبات والتسويق. اتفاقيات التجارة مثل اتفاقية التجارة الحرة الأمريكية-التشيلية، إزالة الرسوم الجمركية على السلع الزراعية، تخلق فرص تصدير للمصنعين الأمريكيين.

المشهد التنافسي

سوق المواد الحلوة القابلة للدهن العالمي مجزأ بشكل معتدل، يضم مجموعة متنوعة من المنتجات مثل المربى وزبدة المكسرات والعسل ودهون الشوكولاتة تقدمها كل من العمالقة متعددة الجنسيات واللاعبين الإقليميين. بينما تقود شركات مثل شركة كرافت هاينز، فيريرو إنترناشيونال إس.أيه، شركة جيه.إم. سموكر، مونديليز إنترناشيونال إنك، ومجموعة أندروس في التوزيع والابتكار، تحتل العلامات التجارية المتخصصة والحرفية الأصغر مواقع قوية في الأسواق المحلية.

الطلب المتزايد على الخيارات الطبيعية وقليلة السكر وعالية البروتين يغذي ابتكار المنتجات، مع حواجز دخول منخفضة تسمح للشركات الناشئة بتلبية احتياجات المستهلكين المتطورة، خاصة في القطاعات المتميزة المركزة على الصحة. تماشياً مع هذا الاتجاه، دخلت GOOD GOOD، الرائدة في المربى والمواد القابلة للدهن بلا سكر مضاف، سوق التجزئة في المملكة المتحدة لأول مرة في أكتوبر 2024. تم إطلاق مربى الفراولة والتوت الأحمر والمشمش والكشمش الأسود في هولاند وباريت، مقدمة للمتسوقين المهتمين بالصحة خيارات محلاة طبيعياً مركزة على الفاكهة بطعم رائع وتغذية.

التقنيات الرقمية تعيد تشكيل الديناميكيات التنافسية من خلال تعزيز التفاعل مع المستهلكين، مع إطلاق ليندت وسبرونغلي لروبوت محادثة بالذكاء الاصطناعي التوليدي لتجارب تسوق شخصية في 2024، مما يبرهن كيف يمكن للتقنية خلق تفاعلات مستهلكين متميزة. المضطربون الناشئون مثل MeliBio يتحدون اتفاقيات الفئة بمناهج مبتكرة مثل بدائل العسل النباتي، مثالاً على إطلاقهم للعسل الحار النباتي بالهابانيرو الحار، معالجاً اهتمام المستهلكين المتزايد بالخيارات النباتية.

قادة صناعة المواد الحلوة القابلة للدهن

-

شركة كرافت هاينز

-

فيريرو إنترناشيونال إس.أيه

-

شركة جيه.إم. سموكر

-

مونديليز إنترناشيونال إنك

-

مجموعة أندروس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: وسعت Sowleil خط منتجاتها بإطلاق زبدة البذور الجديدة الخالية من المكسرات، المصنوعة في فانكوفر، كولومبيا البريطانية. وفقاً للعلامة التجارية، مواد البذور وجوز النمر القابلة للدهن خالية من 11 مسبب حساسية - بما في ذلك الفول السوداني وجوز الشجر والألبان والغلوتين والصويا والسمسم.

- مايو 2025: أطلقت Pip & Nut مادة شوكولاتة بندق قابلة للدهن جديدة مصممة للمنافسة مع نوتيلا، مقدمة بديلاً صحياً بأقل من سُدس محتوى السكر. تهدف المادة القابلة للدهن لجذب المستهلكين المهتمين بالصحة الباحثين عن خيارات أقل سكراً دون التضحية بالطعم.

- مايو 2025: أطلقت فيريرو نوتيلا بالفول السوداني، مادة قابلة للدهن جديدة تجمع نكهة البندق والكاكاو المميزة لنوتيلا مع الفول السوداني المحمص، مما يمثل أول امتداد نكهة رئيسي للعلامة التجارية في أكثر من 60 عاماً. بهذا الإطلاق، تهدف فيريرو لتوسيع حضورها في سوق المواد القابلة للدهن الأمريكي من خلال تقديم خيار خالٍ من الألبان يلبي التفضيلات الأمريكية للمواد القابلة للدهن القائمة على الفول السوداني.

- مارس 2025: أطلقت Hilltop Honey منتج Hilltoppers، مجموعة جديدة من العسل القابل للدهن بنكهات مثل الحلو والمالح وعسل الكاكاو والشاي المتبل والمخفوق والوردي، بهدف جذب المستهلكين الأصغر للفئة. مصنوع من مكونات طبيعية 100% ومصمم للدهن السهل على التوست، يقدم Hilltoppers بديلاً صحياً خالياً من المواد المضافة للمواد القابلة للدهن التقليدية، وفقاً للعلامة التجارية.

نطاق تقرير سوق المواد الحلوة القابلة للدهن العالمي

المادة الحلوة القابلة للدهن هي عجينة بنكهة حلوة تُأكل في الغالب على الخبز والتوست أو عناصر الحبوب المشابهة مثل الوافل والفطائر والمافن والبيتا. المواد الحلوة القابلة للدهن نوع من منتجات الطعام القابلة للدهن المحسنة بالسكر.

يُقسم سوق المواد الحلوة القابلة للدهن حسب النوع (دهون الشوكولاتة، العسل، المربى، وزبدة/مادة المكسرات القابلة للدهن)، قناة التوزيع (الهايبر ماركت/السوبر ماركت، متاجر التجزئة المتخصصة، متاجر التجزئة الإلكترونية، وقنوات التوزيع الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والقيم بـ(مليون دولار أمريكي) خلال سنوات التوقع للقطاعات المذكورة أعلاه.

| دهون الشوكولاتة |

| العسل |

| المربى ومحفوظات الفاكهة |

| المواد القابلة للدهن القائمة على المكسرات والبذور |

| المواد القابلة للدهن القائمة على الشعير والشراب |

| أخرى |

| التقليدي |

| العضوي |

| الجرار |

| الأوعية |

| الأكياس/الحقائب |

| أخرى |

| السوبر ماركت/الهايبر ماركت |

| متاجر الراحة |

| متاجر التجزئة الإلكترونية |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | دهون الشوكولاتة | |

| العسل | ||

| المربى ومحفوظات الفاكهة | ||

| المواد القابلة للدهن القائمة على المكسرات والبذور | ||

| المواد القابلة للدهن القائمة على الشعير والشراب | ||

| أخرى | ||

| حسب الطبيعة | التقليدي | |

| العضوي | ||

| حسب نوع التغليف | الجرار | |

| الأوعية | ||

| الأكياس/الحقائب | ||

| أخرى | ||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | |

| متاجر الراحة | ||

| متاجر التجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق المواد الحلوة القابلة للدهن؟

يبلغ سوق المواد الحلوة القابلة للدهن 33.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 43.56 مليار دولار أمريكي بحلول عام 2030.

ما مدى أهمية التجزئة الإلكترونية لنمو الفئة؟

التجزئة الإلكترونية هي القناة الأسرع توسعاً بنظرة معدل نمو سنوي مركب 11.71%، تعيد تشكيل استراتيجيات التشكيلة والتسويق.

ما الذي يقود التحسين في المواد الحلوة القابلة للدهن؟

الطلب المتزايد على التركيبات العضوية والملصق النظيف والوظيفية يوجه المستهلكين نحو المواد القابلة للدهن عالية السعر ومضافة القيمة.

كيف يتعامل المصنعون مع ضغوط تقليل السكر؟

تستخدم الشركات المحليات الطبيعية، وتعيد تركيب الوصفات، وتتبنى التغليف محكوم الكمية للتوافق مع اللوائح الصحية وتوقعات المستهلكين.

آخر تحديث للصفحة في: