حجم وحصة سوق الخيوط الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.43 مليار دولار أمريكي |

| حجم السوق (2030) | 7.07 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخيوط الجراحية من قبل موردور إنتليجنس

يبلغ حجم سوق الخيوط الجراحية 5.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.07 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 5.42%. تعزز أحجام الجراحة العالمية المتزايدة والبصمة المتنامية لمراكز الجراحة النهارية والاعتماد السريع للخيوط الشائكة بدون عقد الطلب عبر التخصصات. يتجه الابتكار في المنتجات نحو المواد الاصطناعية القابلة للامتصاص المضمنة بمضادات الميكروبات، بينما تدمج مبادرات الرعاية الصحية 4.0 تتبع سلسلة التوريد الرقمية لتفادي النقص ومخاطر الاستدعاء. الإجراءات المدعومة بالروبوت، التي أصبحت شائعة الآن في البلدان مرتفعة الدخل، تدفع المصنعين لتصميم تراكيب تحافظ على الأنسجة تحت حد أدنى من التغذية الراجعة اللمسية. تتسارع منطقة آسيا والمحيط الهادئ بأسرع معدل، إلا أن أمريكا الشمالية تبقى أكبر مجموعة إيرادات منفردة بفضل الدعم المستمر للسداد لأجهزة إغلاق الجروح المتطورة.

النقاط الرئيسية من التقرير

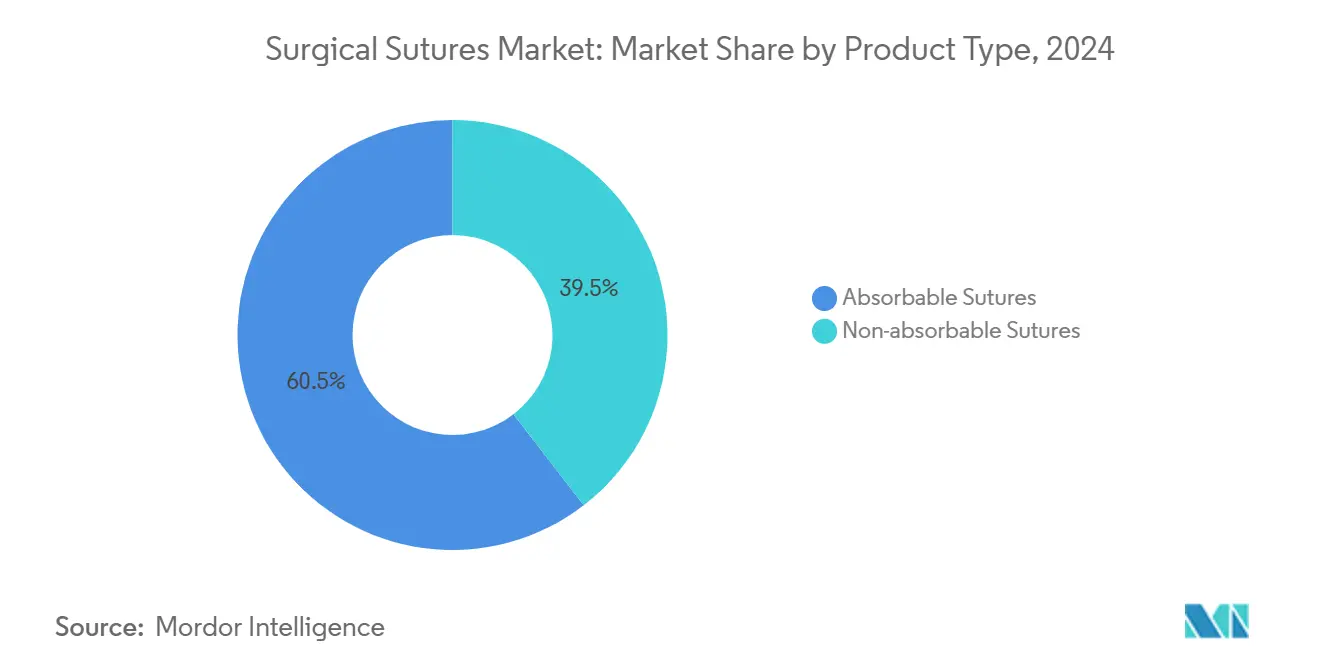

- حسب نوع المنتج، استحوذت الخيوط القابلة للامتصاص على 60.46% من حجم سوق الخيوط الجراحية في عام 2024 وهي أيضاً فئة المنتجات الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب 5.67% حتى عام 2030.

- حسب التركيب، مثلت الخيوط متعددة الخيوط 59.38% من حصة سوق الخيوط الجراحية في عام 2024، بينما من المتوقع أن تنمو الخيوط الشائكة بأسرع معدل عند 7.23% كمعدل نمو سنوي مركب حتى عام 2030.

- حسب التطبيق، ساهمت الجراحة العامة بـ 26.79% من المبيعات في عام 2024؛ من المقرر أن تحقق جراحة القلب والأوعية الدموية أعلى نمو بمعدل نمو سنوي مركب 5.81% خلال فترة التوقعات.

- حسب قناة التوزيع، مثلت مشتريات المناقصة المباشرة ومنظمات الشراء الجماعي 44.51% من إيرادات عام 2024، بينما تستعد القنوات الإلكترونية للتوسع الأسرع بمعدل نمو سنوي مركب 6.54% حتى عام 2030.

- حسب الطلاء، سيطرت الخيوط غير المطلية على حصة 65.02% في عام 2024، إلا أنه من المتوقع أن تتفوق المتغيرات المطلية على جميع الأخريات بمعدل نمو سنوي مركب 6.09%.

- حسب المستخدم النهائي، استحوذت المستشفيات على 61.82% من الطلب في عام 2024، بينما من المتوقع أن تحقق مراكز الجراحة النهارية معدل نمو سنوي مركب 6.15%، وهو الأعلى بين المستخدمين النهائيين.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 42.53% في عام 2024، ومن المتوقع أن تكون آسيا والمحيط الهادئ المنطقة الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب 6.19% حتى عام 2030.

اتجاهات ورؤى سوق الخيوط الجراحية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع أحجام الجراحة العالمية | +1.2% | أمريكا الشمالية، أوروبا | طويل الأمد (≥ 4 سنوات) |

| توسع المرافق الصحية في الأسواق الناشئة | +1.0% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | طويل الأمد (≥ 4 سنوات) |

| صعود الجراحة المدعومة بالروبوت | +0.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تقدم المواد الاصطناعية القابلة للامتصاص | +0.8% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الطلب على الخيوط المضادة للميكروبات/المفرزة للأدوية | +0.7% | عالمي | متوسط الأمد (2-4 سنوات) |

| مسارات السداد المواتية | +0.6% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام الجراحة العالمية مدفوعة بالشيخوخة وعبء الأمراض المزمنة

خضع المستفيدون من برنامج Medicare لـ 3.4 مليون جراحة خارجية في عام 2024[1]لجنة Medicare الاستشارية للدفع، "تقرير إلى الكونجرس: سياسة دفع Medicare - الفصل 10،" لجنة Medicare الاستشارية للدفع، medpac.gov، بزيادة 5.7% عن العام السابق تعكس ارتفاعاً أوسع عبر الاقتصادات المتقدمة. تحول شيخوخة السكان وارتفاع حالات القلب والأوعية الدموية والأورام العديد من التدخلات من الملاذ الأخير إلى العلاج الخط الأول. من المتوقع أن تتوسع الخيوط لجراحة القلب والأوعية الدموية وحدها بمعدل نمو سنوي مركب 5.81%، مما يتطلب خيوطاً تتحمل الضغط النبضي دون المساس بالإرقاء. توسعات السعة في آسيا الناشئة توسع الوصول، موجهة إجراءات إضافية إلى سوق الخيوط الجراحية.

صعود الجراحة المدعومة بالروبوت المتطلبة للخيوط الشائكة المتخصصة

تحقق الخيوط الشائكة معدل نمو سنوي مركب 7.23% لأن تصميمها ذاتي التثبيت يخفف ربط العقد في البيئات الروبوتية حيث التغذية الراجعة اللمسية محدودة. وجدت التقييمات السريرية لخط STRATAFIX من Johnson & Johnson توفيراً قابلاً للقياس في وقت غرفة العمليات إلى جانب انخفاض فقدان الدم. التصاريح المستمرة من إدارة الغذاء والدواء الأمريكية للأنظمة الجراحية الروبوتية المجهرية[2]إدارة الغذاء والدواء الأمريكية، "DEN230032 الملخص التنفيذي،" إدارة الغذاء والدواء الأمريكية، fda.gov توسع المجال القابل للعنونة، مشجعة الموردين على هندسة مقاييس أدق وهندسيات شائكة ثنائية الاتجاه تثبت الأنسجة بانتظام.

التقدم السريع لعلوم المواد الممكّنة للخيوط الاصطناعية القابلة للامتصاص الأقوى

ألياف Poly(3-hydroxybutyrate-co-4-hydroxybutyrate)[3]أتسوهيكو موراياما، "خيط أحادي قابل للامتصاص عالي المرونة مصنع من poly(3-hydroxybutyrate-co-4-hydroxybutyrate)،" التقارير العلمية، nature.com تقدم مرونة فائقة وتحلل قابل للتنبؤ، معالجة المخاوف التاريخية حول عدم اليقين الشدي في القابلة للامتصاص. يقترن المصنعون بالهياكل المغزولة كهربائياً مع خزانات الأدوية التي تفرز مضادات الالتهاب على فترات محددة، مدعومة تكوين الظهارة الأسرع ومخاطر العدوى المنخفضة. هذه التطورات تدعم التسعير المميز ضمن إيرادات 60.46% التي تحتفظ بها الصيغ القابلة للامتصاص.

الطلب على الخيوط المضادة للميكروبات والمفرزة للأدوية وسط تفويضات تقليل عدوى الموقع الجراحي

أثبت نطاق Ethicon المطلي بالتريكلوسان قطع حالات عدوى الموقع الجراحي العميقة وتوفير 809 دولار أمريكي لكل مريض مقابل الخيوط العادية، رقم يعزز التحولات في المشتريات نحو المنتجات المطلية. طلاءات الجسيمات النانوية الفضية والألياف المحملة بالمضادات الحيوية تمدد النموذج، متناغمة مع مقاييس جودة المستشفى التي تربط السداد بالتسريح الخالي من العدوى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستخدام المتزايد للمكابس والمواد المانعة للتسرب وتقنيات الجراحة طفيفة التوغل | -0.8% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| النقص المدفوع ببرامج الحوكمة البيئية والاجتماعية لأمعاء القط/الحرير والبوليمرات المتخصصة | -0.5% | آسيا والمحيط الهادئ، أوروبا | متوسط الأمد (2-4 سنوات) |

| الاستدعاءات وعمليات التدقيق الأكثر صرامة لأنظمة الجودة | -0.4% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ 2 سنة) |

| عدوى وخز الإبرة ومخاوف السلامة المهنية | -0.3% | عالمي | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الاستخدام المتزايد للمكابس والمواد المانعة للتسرب وتقنيات الجراحة طفيفة التوغل مما يقلل أعداد الخيوط

منصات التدبيس تدمج الآن فكوكاً محكمة تمسك الأنسجة الرقيقة وتنهي الإغلاقات في ثوانٍ، مقتطعة من أحجام الخيوط التقليدية. المواد المانعة للتسرب المرنة المناسبة لشقوق الغضروف الهلالي والرئة تقلل بالمثل من عدد التمريرات المطلوبة لكل إغلاق، خاصة في الجراحة طفيفة التوغل حيث منافذ المنظار تحد من قدرة المناورة بالإبرة.

عدوى وخز الإبرة ومخاوف السلامة المهنية

شددت الجهات التنظيمية المراقبة على إصابات الأدوات الحادة، حاثة المرافق على اعتماد إبر مهندسة للسلامة وأنظمة تخلص مغلقة. احتياطات المناولة الإضافية وتكاليف الأجهزة تآكل القدرة التنافسية السعرية للخيوط التقليدية، دافعة بعض مقدمي الخدمة نحو طرق الإغلاق البديلة أو أنظمة الخراطيش المحملة مسبقاً.

تحليل القطاعات

حسب نوع المنتج: الخيوط القابلة للامتصاص تقود الابتكار

ولدت الصيغ القابلة للامتصاص 60.46% من حجم سوق الخيوط الجراحية في عام 2024، متقدمة بمعدل نمو سنوي مركب 5.67% حيث تسعى المستشفيات للمنتجات التي تذوب بعد الشفاء وتوفر على المرضى المتابعة للإزالة. القطاع الفرعي الاصطناعي، بقيادة البولي جلاكتين والبوليدايوكسانون، يستفيد من ملفات امتصاص موحدة[4]هي-ري هان، "عمل المضادات الحيوية، توصيل الأدوية، القابلية للتحلل البيولوجي، وخصائص تجديد الجروح للخيوط الجراحية وتقنيات تصنيع الخيوط الجراحية المتطورة،" مجلة المواد البيولوجية الوظيفية، mdpi.com تترجم إلى منحنيات شفاء قابلة للتنبؤ. العديد من هذه الخطوط تحمل طلاءات التريكلوسان المضادة للميكروبات التي تقلل خطر عدوى الموقع الجراحي. غير القابلة للامتصاص تبقى لا غنى عنها في إجراءات القلب والأوعية الدموية والعظام لكنها تظهر توسعاً أبطأ حيث تتعدى المواد المانعة للتسرب على التطبيقات المحجوزة سابقاً للدعم الدائم. توافر أمعاء القط يضيق بسبب تمحيص المصادر الأخلاقية، دافعاً المختبرات لاستكشاف البروتينات القائمة على الألبومين التي تتحلل بوضوح دون إثارة الالتهاب.

أنبوب التطوير مكتظ بالقابلات للامتصاص المغزولة كهربائياً التي تدمج خزانات المضادات الحيوية أو عوامل النمو. هذه الألياف توصل حمولة علاجية محلية مع الاحتفاظ بحد أدنى من قوة شد العقدة لمدة تصل إلى أربعة أسابيع، مواصفة جذابة لمراكز المرضى الخارجيين المركزة على التفريغ السريع. رغم أن الحرير الطبيعي لا يزال يجد استخداماً في حالات طب الأسنان المختارة، التصاقه البكتيري الأعلى يبطئ الاعتماد الأوسع. الخطوط الاصطناعية المميزة لذلك تلتقط حصة أكبر من سوق الخيوط الجراحية بالتوضع على تقليل العدوى وراحة الموظفين وراحة المريض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التركيب: الخيوط الشائكة تحول الكفاءة الجراحية

سيطرت الضفائر متعددة الخيوط على 59.38% من حجم سوق الخيوط الجراحية في عام 2024، بفضل المرونة الفائقة وأمان العقدة. ومع ذلك، تقود الصيغ الشائكة النمو بمعدل نمو سنوي مركب 7.23% لأن ملمسها ذاتي الإمساك يزيل خطوة ربط العقدة، مخفضاً وقت العملية في المجالين التنظيرية والمدعومة بالروبوت. البرامج السريرية المبكرة صادقت على الخيوط الشائكة في جراحة التجميل، لكن التصاريح الموسعة تغطي الآن أمراض النساء والإجراءات الهضمية، معززة طلب الوحدة. الاستثمار يستمر في الأشواك ثنائية الاتجاه التي تحبس الأنسجة من نقطة الوسط للخارج، موزعة التوتر بانتظام ومقللة حمولة الجسم الغريب.

الخيوط الأحادية تستمر في ترقيع الأوعية الدموية حيث السحب المنخفض والمرور السلس حاسمان. الخيوط الأحادية الجديدة المعالجة السطح تجمع النسيج النانوي مع الأيونات المضادة للبكتيريا، ضامنة مقاومة الميكروبات دون التضحية بالمرونة. مجتمعة هذه التحسينات تعلي جاذبية سوق الخيوط الجراحية للتراكيب المميزة التي تعظم كفاءة المسرح والنتائج بعد العملية.

حسب التطبيق: جراحة القلب والأوعية الدموية تقود النمو

مثلت الجراحة العامة أكبر عدد إجراءات و26.79% من حجم سوق الخيوط الجراحية في عام 2024، إلا أن جراحة القلب والأوعية الدموية تتصدر مخططات النمو بمعدل نمو سنوي مركب 5.81%. البيئات الديناميكية الدموية عالية الضغط تطلب غير قابلة للامتصاص فائقة القوة أو خيوط شائكة بطيئة الامتصاص تحافظ على سلامة التجويف. تصميم المنتج يؤكد هندسة الإبرة القادرة على اختراق جدران الأوعية المتكلسة دون تمزيق. العظام تميل على القابلة للامتصاص المضفرة لإعادة ربط الوتر، بينما طب العيون يعتمد على الخيوط الأحادية 10-0 أو أدق للشقوق المجهرية. التخصصات الجمالية تسعى للخيوط الواضحة فائقة الدقة التي تقلل رؤية الندبة. كل مكانة سريرية تشدد على اتساع متطلبات الهندسة التي تدعم سوق الخيوط الجراحية.

حسب قناة التوزيع: النمو الإلكتروني يتسارع

أنتجت المناقصات المباشرة ومنظمات الشراء الجماعي 44.51% من حصة سوق الخيوط الجراحية في عام 2024 بتجميع عقود متعددة السنوات بخصومات الحجم. الرقمنة تعيد تشكيل المشتريات، ومن المتوقع أن تسجل الأسواق الإلكترونية معدل نمو سنوي مركب 6.54% حيث تستخدم العيادات الأصغر الكتالوجات الإلكترونية لتجاوز الوسطاء ومصدر المقاييس المتخصصة عند الطلب. التجارة الإلكترونية تدعم أيضاً إعادة التخزين في الوقت المناسب أثناء تنبيهات التوريد، حامية جداول الحالات من تأخيرات الشحن. الموزعون غير المتصلين يحتفظون بالأهمية في المناطق حيث التدريب العملي يرافق إطلاق المنتجات الجديدة، خاصة للخطوط الشائكة والمفرزة للأدوية التي تتطلب تقنيات معالجة مراجعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الطلاء: الخيوط المطلية تقود القطاع المميز

النسخ غير المطلية لا تزال تحتفظ بـ 65.02% من حجم سوق الخيوط الجراحية في عام 2024، نظراً لتكلفة وحدتها الأقل ونطاق إشارتها الواسع. مع ذلك، الأصناف المطلية تنمو بمعدل نمو سنوي مركب 6.09%، مرساة بأدلة سريرية قوية أن الحواجز المضادة للميكروبات تخفض حالات عدوى الموقع الجراحي. التريكلوسان يهيمن على الاعتماد المبكر، لكن الطلاءات المركبة الفضية والقائمة على الببتيد تكتسب جذباً حيث تتكاثر الكائنات متعددة المقاومة. المصنعون يجب أن يتنقلوا في تجارب التوافق البيولوجي الصارمة، لكن المرشحين الناجحين يأمرون بعلاوات أسعار ترفع ربحية سوق الخيوط الجراحية الإجمالية.

حسب المستخدم النهائي: مراكز الجراحة النهارية تقود توسع السوق

استهلكت المستشفيات 61.82% من حصة سوق الخيوط الجراحية في عام 2024 حيث الجراحات المعقدة بقيت للمرضى الداخليين. إلا أن مراكز الجراحة النهارية هي الأسرع صعوداً، متوسعة بـ 6.15% لأن دافعي التكاليف يفضلون نماذج التفريغ في نفس اليوم التي تقطع تكاليف المرافق. مركز الجراحة النهارية النموذجي يقيم الخيوط التي تقطع وقت الإغلاق وتقلص خطر العدوى ضمن نوافذ المراقبة القصيرة. حزم مراكز الجراحة النهارية المخصصة المتضمنة للقابلة للامتصاص الشائكة والإبر المرمزة بالألوان تعطي الموردين ميزة في هذه البيئة عالية الدوران. العيادات المتخصصة وأقسام الطوارئ تشكل قناة أصغر لكن ثابتة، مطالبة بمجموعات تبسط تدريب الموظفين وتسرع دوران الإجراءات.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 42.53% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تضيف 0.82 مليار دولار أمريكي في القيمة الإضافية بحلول عام 2030. نفقات Medicare البالغة 6.8 مليار دولار أمريكي على خدمات مراكز الجراحة النهارية تدلل على الطلب الإجرائي المرن، بينما يقظة إدارة الغذاء والدواء الأمريكية حول نقص طب الأطفال تحث على اتفاقيات المصادر المزدوجة التي تستقر الإمدادات. العمالقة المحليون مثل Johnson & Johnson وجهوا 1.3 مليار دولار أمريكي إلى البحث والتطوير للأدوات الجراحية خلال عام 2025، مسمنتين قيادة الابتكار للمنطقة.

تتقدم أوروبا بمعدل نمو سنوي مركب 5.28% على ظهر التركيبة السكانية المتشيخة ومسارات علامة CE المنسقة. أهداف الاستدامة توجه لجان الشراء نحو الاصطناعيات القابلة للتحلل البيولوجي التي تقلل العبء البيئي. برامج التوسع في أوروبا الشرقية تخلق اعتماد للمنتجات متوسطة المستوى، موازنة الابتكار المميز المشاهد في ألمانيا وفرنسا.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 6.19% حيث تتوسع تغطية التأمين الصحي وتتدفق أحجام الإجراءات في الصين والهند. المصنعون المحليون يتوسعون في خطوط البولي بروبيلين والبولي جلاكتين لقطع اعتماد الاستيراد، موسعين بذلك حجم سوق الخيوط الجراحية القابل للعنونة للموردين الإقليميين. معدل النمو السنوي المركب 5.74% للشرق الأوسط وأفريقيا مدعوم بمشاريع المستشفيات متعددة التخصصات، بينما مسار أمريكا الجنوبية 5.65% يعكس تحسن الوصول للرعاية الصحية في البرازيل والأرجنتين.

المشهد التنافسي

الساحة التنافسية تبقى مركزة باعتدال، مهيمن عليها بمحافظ متعددة الجنسيات تمتد من النايلون الأساسي إلى القابلة للامتصاص المفرزة للأدوية. Ethicon تستمر في تعيين وتيرة التكنولوجيا مع عائلات STRATAFIX الشائكة وطلاءات التريكلوسان التي تظهر تقليلات واضحة لعدوى الموقع الجراحي. سجلت Medtronic 8.4 مليار دولار أمريكي في إيرادات الجراحة الطبية خلال السنة المالية 2025، مسلطة الضوء على تآزر إغلاق الأوعية الذي يبيع تقاطعياً إلى حسابات الخيوط.

ميزانيات البحث والتطوير تعطي الأولوية للمواد المركبة والإبر المتوافقة مع الروبوت والبوليمرات الصديقة للبيئة التي تهدف لتلبية تفويضات الحوكمة البيئية والاجتماعية والمؤسسية. الشركات الناشئة التي تستخدم الغزل الكهربائي تحفر مناخص بأقطار ألياف قابلة للتخصيص وتحميل الأدوية على متن الطائرة.

حواجز دخول السوق تبقى عالية بسبب بروتوكولات التعقيم والتحقق الشدي، إلا أن مسارات إدارة الغذاء والدواء الأمريكية القائمة على الأداء تقصر الجداول الزمنية للمطورين الذين يمكنهم إظهار مكاسب نتائج العالم الحقيقي. إمكانية التتبع الرقمية والتحليلات التنبؤية تبرز كمفرقات خدمة، مساعدة غرف العمليات في تتبع أرقام اللوت وتواريخ انتهاء الصلاحية في الوقت الفعلي.

رواد صناعة الخيوط الجراحية

-

شركة B. Braun Melsungen AG

-

شركة Johnson & Johnson Services, Inc.

-

شركة Medtronic plc

-

شركة Smith & Nephew plc

-

شركة Teleflex Incorporated

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: كشفت Medtronic عن إجمالي إيرادات 33.5 مليار دولار أمريكي، مع وصول محفظة الجراحة الطبية إلى 8.4 مليار دولار أمريكي بنمو عضوي 0.8%، مدعومة بخطوط إغلاق الأوعية LigaSure.

- أكتوبر 2024: أطلقت Corza Medical خيوط Onatec الجراحية المجهرية لطب العيون في اجتماع الأكاديمية الأمريكية لطب العيون.

- سبتمبر 2024: وحدت Johnson & Johnson MedTech علاماتها التجارية، بما في ذلك Ethicon، تحت راية J&J MedTech لتضخيم الوصول التجاري.

- أغسطس 2023: قدمت Healthium Medtech خيوط TRUMAS Polyglactin 910 وPolydioxanone الهادفة للجراحات طفيفة التوغل.

نطاق تقرير سوق الخيوط الجراحية العالمي

حسب نطاق التقرير، تشير الخيط إلى أي خيط من المواد المستخدمة لربط الأوعية الدموية أو الأنسجة لإغلاق موقع جراحي. تلعب دوراً حيوياً في عملية الشفاء. يتم تقسيم سوق الخيوط الجراحية حسب نوع المنتج والتطبيق والمستخدم النهائي والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى خيوط قابلة للامتصاص وخيوط غير قابلة للامتصاص. الخيوط القابلة للامتصاص تنقسم أكثر إلى خيوط طبيعية واصطناعية. الخيوط غير القابلة للامتصاص تنقسم أكثر إلى نايلون وبرولين وخيوط أخرى غير قابلة للامتصاص. حسب التطبيق يتم تقسيم السوق إلى جراحة العيون وجراحة القلب والأوعية الدموية وجراحة العظام وجراحة الأعصاب وتطبيقات أخرى. قطاع التطبيقات الأخرى ينقسم أكثر إلى جراحة التجميل والتجميلية وجراحة أمراض النساء. حسب المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات/عيادات ومراكز جراحة نهارية. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الخيوط الجراحية في 17 دولة عبر المناطق الرئيسية. لكل قطاع، تم عمل حجم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| الخيوط القابلة للامتصاص | طبيعية | أمعاء القط |

| الكولاجين | ||

| اصطناعية | Vicryl | |

| حمض البولي جليكوليك (PGA) | ||

| خيوط اصطناعية أخرى قابلة للامتصاص | ||

| الخيوط غير القابلة للامتصاص | النايلون | |

| البولي بروبيلين | ||

| البوليستر | ||

| الحرير | ||

| خيوط أخرى غير قابلة للامتصاص | ||

| أحادي الخيط |

| متعدد الخيوط |

| الخيوط الشائكة |

| الجراحة العامة |

| جراحة القلب والأوعية الدموية |

| جراحة العظام |

| جراحة العيون |

| جراحة الأعصاب |

| التوليد وأمراض النساء |

| جراحة الأسنان والفم |

| الجراحة التجميلية والجمالية |

| تطبيقات أخرى |

| المناقصة المباشرة / منظمة الشراء الجماعي |

| غير متصل |

| متصل |

| غير مطلي |

| مطلي |

| المستشفيات |

| مراكز الجراحة النهارية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | الخيوط القابلة للامتصاص | طبيعية | أمعاء القط |

| الكولاجين | |||

| اصطناعية | Vicryl | ||

| حمض البولي جليكوليك (PGA) | |||

| خيوط اصطناعية أخرى قابلة للامتصاص | |||

| الخيوط غير القابلة للامتصاص | النايلون | ||

| البولي بروبيلين | |||

| البوليستر | |||

| الحرير | |||

| خيوط أخرى غير قابلة للامتصاص | |||

| حسب التركيب | أحادي الخيط | ||

| متعدد الخيوط | |||

| الخيوط الشائكة | |||

| حسب التطبيق | الجراحة العامة | ||

| جراحة القلب والأوعية الدموية | |||

| جراحة العظام | |||

| جراحة العيون | |||

| جراحة الأعصاب | |||

| التوليد وأمراض النساء | |||

| جراحة الأسنان والفم | |||

| الجراحة التجميلية والجمالية | |||

| تطبيقات أخرى | |||

| حسب قناة التوزيع | المناقصة المباشرة / منظمة الشراء الجماعي | ||

| غير متصل | |||

| متصل | |||

| حسب الطلاء | غير مطلي | ||

| مطلي | |||

| حسب المستخدم النهائي | المستشفيات | ||

| مراكز الجراحة النهارية | |||

| مستخدمون نهائيون آخرون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المجابة في التقرير

أي تركيب خيط هو الأكثر تفضيلاً للإجراءات المدعومة بالروبوت؟

الخيوط الشائكة مفضلة لأن تصميمها ذاتي التثبيت يزيل خطوات ربط العقد ويقصر الوقت الجراحي.

كيف تؤثر الطلاءات المضادة للميكروبات على مشتريات المستشفى؟

المرافق تختار بشكل متزايد الخيوط المطلية لخفض معدلات عدوى الموقع الجراحي وتحقيق أهداف السداد القائمة على القيمة.

لماذا تشكل مراكز الجراحة النهارية تصاميم المنتجات الجديدة؟

مراكز الجراحة النهارية تطلب خيوطاً تمكن الإغلاق السريع والموثوق والمضاعفات الدنيا بعد العملية لدعم بروتوكولات التفريغ في نفس اليوم.

ما ابتكارات المواد التي تحسن أداء الخيوط القابلة للامتصاص؟

البوليمرات الاصطناعية المتقدمة تقدم تحللاً قابلاً للتنبؤ ومرونة معززة، ينتج عنها تقريب آمن للأنسجة أثناء الشفاء.

كيف يؤثر التدقيق التنظيمي على المصنعين؟

عمليات التدقيق الصارمة للجودة ومخاطر الاستدعاء العالية تحث المنتجين على تقوية شفافية سلسلة التوريد وأنظمة الامتثال.

بأي طريقة تؤثر الاستدامة على خيارات مواد الخيوط؟

مبادرات الحوكمة البيئية والاجتماعية والمؤسسية تقود تحولاً بعيداً عن الألياف المشتقة من الحيوانات نحو البدائل الاصطناعية القابلة للتحلل البيولوجي ذات التأثير البيئي الأقل.

آخر تحديث للصفحة في: