حجم وحصة سوق الطاولات الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

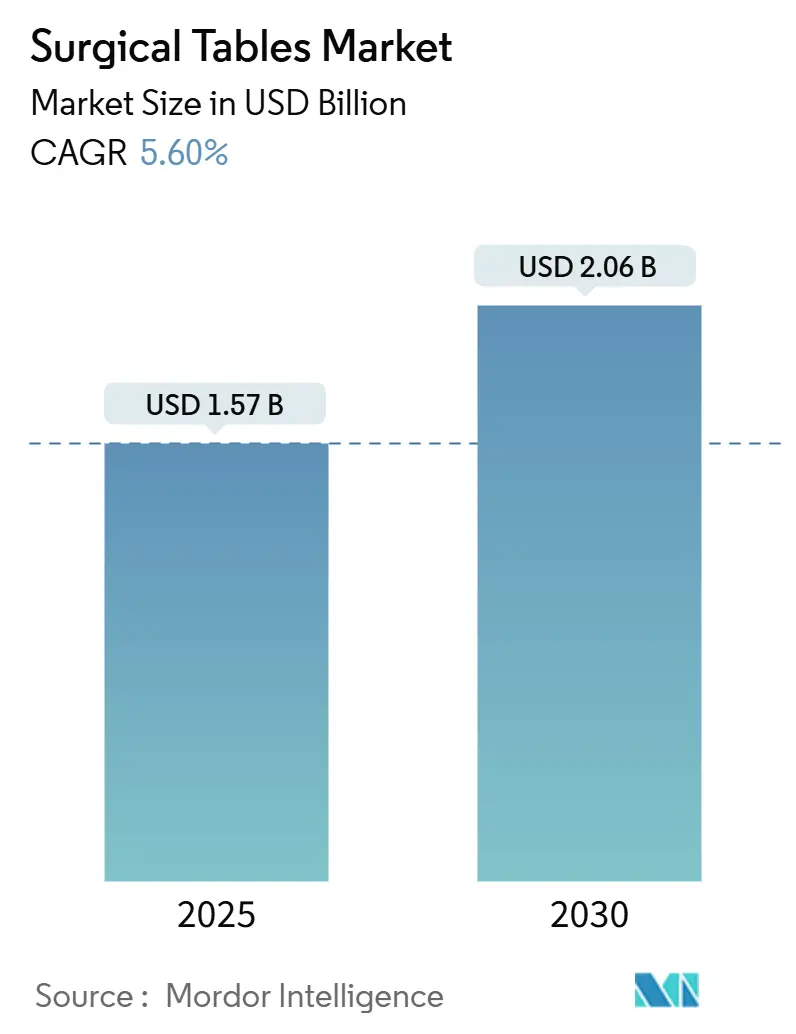

| حجم السوق (2025) | 1.57 مليار دولار أمريكي |

| حجم السوق (2030) | 2.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الطاولات الجراحية بواسطة Mordor Intelligence

بلغ سوق الطاولات الجراحية 1.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.06 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.6%. شيخوخة السكان ترفع أحمال حالات جراحة العظام والقلب والأوعية الدموية، والرعاية الخارجية تنقل المزيد من الإجراءات إلى مراكز الجراحة الخارجية (ASCs)، وغرف العمليات الجاهزة للروبوتات ترفع المعايير التقنية لمنصات وضعية المرضى. تقوم المستشفيات بترقية أسطح الكربون الشفافة للأشعة لدعم التصوير في الوقت الفعلي، بينما المتطلبات البيئية في أوروبا وأمريكا الشمالية تكافئ التصاميم المعيارية الموفرة للطاقة. الاستراتيجيات التنافسية تتمحور بشكل متزايد حول نظم غرف العمليات المتكاملة التي تربط الطاولات الجراحية بالتصوير والإضاءة والعروض الروبوتية، مما يساعد مقدمي الخدمة على تبسيط الشراء والتكامل. كما تطلق الشركات المصنعة في القطاع المتميز برامج خدمة وتمويل تخفف من قيود الميزانية الرأسمالية للمستشفيات متوسطة المستوى.

النقاط الرئيسية للتقرير

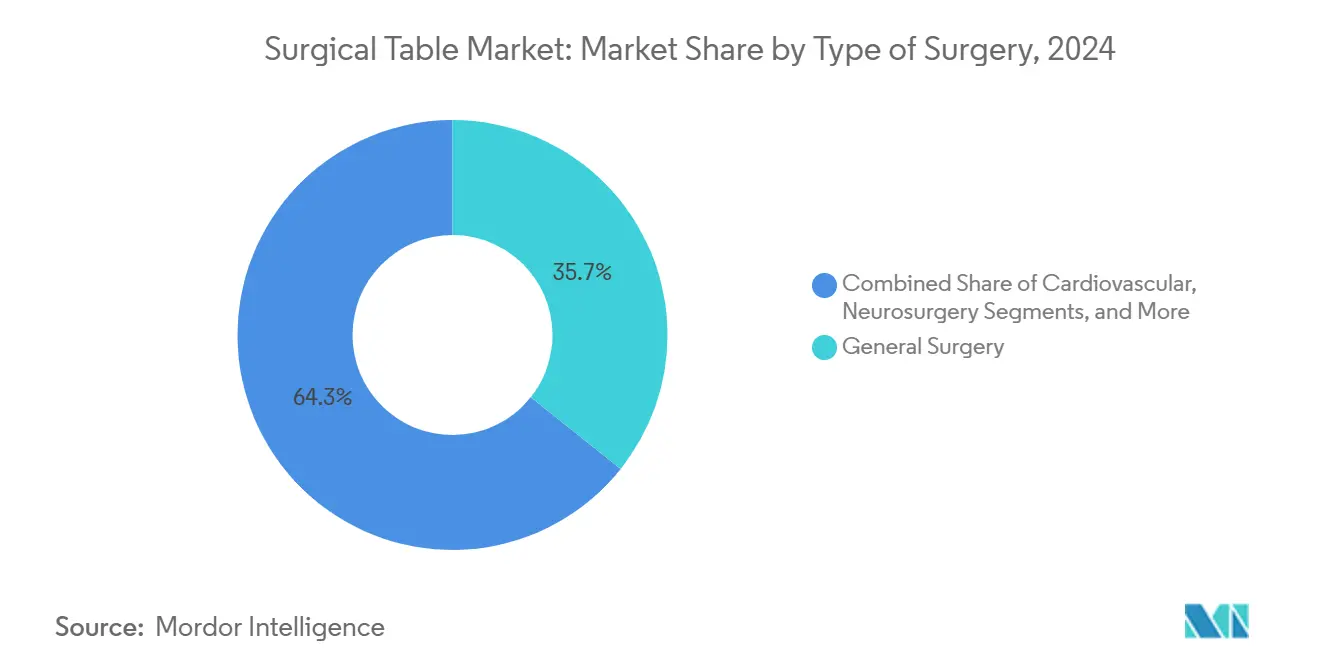

- حسب نوع الجراحة، استحوذت الجراحة العامة على 35.78% من حصة سوق الطاولات الجراحية في عام 2024، بينما من المتوقع أن تنمو إجراءات جراحة العظام والصدمات بمعدل نمو سنوي مركب قدره 6.78% حتى عام 2030.

- حسب المادة، هيمنت المنصات المعدنية على 52.58% من حجم سوق الطاولات الجراحية في عام 2024؛ ومن المتوقع أن تتوسع طاولات الكربون المركب بمعدل نمو سنوي مركب قدره 5.97% حتى عام 2030.

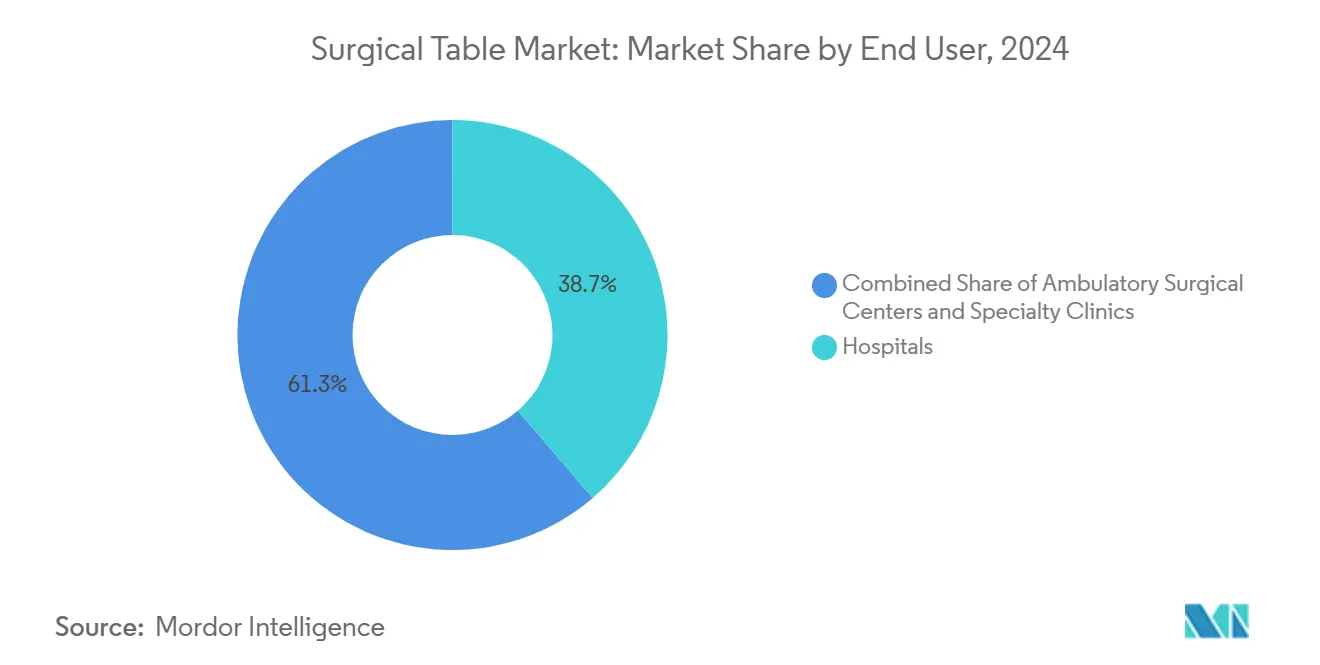

- حسب المستخدم النهائي، استحوذت المستشفيات على 38.75% من حصة سوق الطاولات الجراحية في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

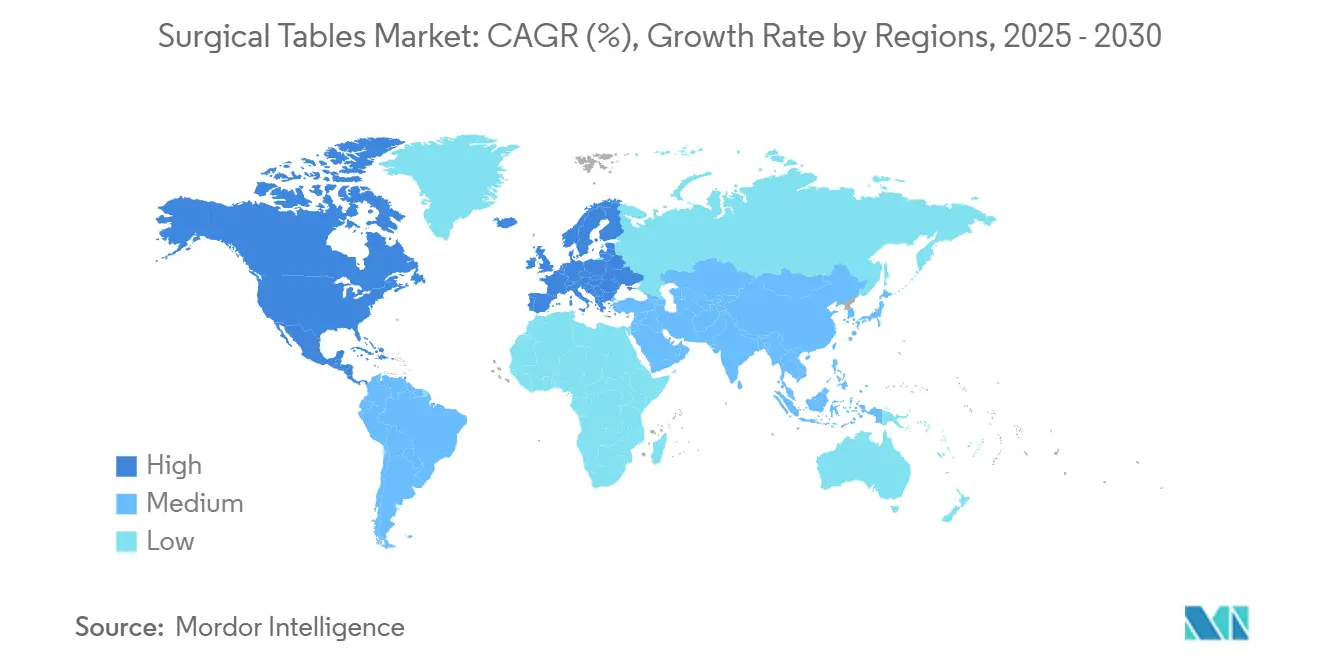

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 38.75% في عام 2024؛ وتعد آسيا والمحيط الهادئ المنطقة الأسرع نموًا بمعدل نمو سنوي مركب قدره 6.84% حتى عام 2030.

اتجاهات ورؤى سوق الطاولات الجراحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على التوقعات بمعدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع أحجام الإجراءات الجراحية وتوسع مراكز الجراحة الخارجية | +1.2% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| شيخوخة السكان تقود زيادة أحمال جراحة العظام والقلب | +1.0% | عالمي، خاصة أمريكا الشمالية وأوروبا والأسواق المتقدمة في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| ترقيات غرف العمليات المتكاملة والطاولات الجاهزة للروبوت | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى الأسواق الأساسية في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| أسطح الكربون الشفافة للأشعة تمكن التصوير أثناء العملية | +0.6% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| زيادة الجراحات الأقل توغلاً والروبوتية التي تتطلب وظائف متقدمة لوضعية المرضى | +0.7% | أمريكا الشمالية وأوروبا، مع التوسع السريع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| متطلبات الاستدامة في المستشفيات تفضل منصات الطاولات المعيارية الموفرة للطاقة | +0.4% | أوروبا وأمريكا الشمالية، مع الاعتماد الناشئ في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام الإجراءات الجراحية وتوسع مراكز الجراحة الخارجية

تؤدي مواقع المرضى الخارجيين الجزء الأكبر من الإجراءات الأمريكية وتواصل جذب حالات جراحة العظام وأمراض الجهاز الهضمي المعقدة لأنها تعمل بتكاليف أقل بنسبة 45-60% من أقسام المرضى الخارجيين في المستشفيات وتقلل أوقات الانتظار المتوسطة بنسبة 20% [1]جمعية موزعي الصناعة الصحية، "تقرير سوق مراكز الجراحة الخارجية"، جمعية موزعي الصناعة الصحية، hida.org. نمو مراكز الجراحة الخارجية يشجع البائعين على تقديم طاولات متعددة التخصصات مضغوطة تناسب المساحات الأصغر وتدور بسرعة بين الحالات. للحفاظ على النفقات الرأسمالية منخفضة، يسوق المصنعون الآن قواعد معيارية تقبل أسطح متخصصة، مما يتيح للمراكز تأجيل الترقيات حتى تبرر الأحجام ذلك. عقود الشراء الجماعي وتمويل المعدات كخدمة تقلل كذلك من حواجز الاعتماد.

شيخوخة السكان تقود زيادة أحمال جراحة العظام والقلب

شيخوخة السكان ترفع الطلب على إعادة بناء المفاصل وإصلاح الكسور وإجراءات أمراض القلب التداخلية التي تتطلب وضعية دقيقة وحدود وزن للسمنة. من المتوقع أن تصل أحجام جراحة العظام الأمريكية إلى 6.6 مليون إجراء سنويًا، مما يعزز الحاجة لرافعات الأحمال الثقيلة وأجهزة استشعار تخفيف إصابات الضغط. الطاولات القادرة على التعامل مع السمنة مع رسم خرائط الضغط المتكامل، مثل ForeSite OR من XSENSOR، تقلل إصابات الضغط المكتسبة في المستشفيات والتي تؤثر على ما يصل إلى 45% من المرضى الجراحيين.

ترقيات غرف العمليات المتكاملة والطاولات الجاهزة للروبوت

المستشفيات المتجهة نحو نظم بيئية من مورد واحد تحزم بشكل متزايد أنظمة تصوير الأوعية والأذرع الشعاعية والروبوتات مع طاولات جراحية متوافقة. منصة da Vinci 5 من Intuitive Surgical، التي تتميز بردود أفعال القوة التي يمكنها تقليل قوة الأنسجة بنسبة 43%، تتطلب طاولات فائقة الاستقرار ومتصلة بالبيانات لتجنب عيوب الحركة أثناء المعالجة الروبوتية [2]ديفيد روبنسون، "ردود الفعل اللمسية في da Vinci 5 من Intuitive"، Intuitive Surgical، intuitive.com. طاولة Artis OR من Siemens Healthineers تجمع بين سطح عائم شفاف للأشعة مع أقواس تصوير الأوعية، مما يوضح كيف تحسن الحلول المتكاملة سير العمل وتبسط عقود الخدمة.

أسطح الكربون الشفافة للأشعة تمكن التصوير أثناء العملية

الكربون يدعم التصوير منخفض التوهين عبر إجراءات العمود الفقري والصدمات والأوعية الدموية. تصاميم الساندويتش المركبة باستخدام نوى LAST-A-FOAM FR-3700 تقلل الوزن بينما تخفض تكاليف المواد الخام ووقت التشغيل الآلي. دراسة كسر الحوض لعام 2025 أظهرت أن طاولة مساعدة متوافقة مع الكربون بسعر 700 دولار أمريكي ضاهت جودة التصوير لطاولة كربون مخصصة بقيمة 50,000 دولار أمريكي، مما يبرز الإمكانات التخريبية في الأسواق الحساسة للتكلفة [3]يونغ تشيول يون، "ابتكار جراحة كسر الحوض: تطوير وتقييم طاولة جراحية جديدة لتحسين تصوير الذراع الشعاعي والكفاءة التشغيلية"، Journal of Clinical Medicine، mdpi.com.

زيادة الجراحات الأقل توغلاً والروبوتية التي تتطلب وظائف متقدمة لوضعية المرضى

الروبوتات تمدد تقنيات التوغل الأقل إلى إجراءات معقدة، مما يدفع الطاولات لتقديم زوايا Trendelenburg الشديدة ودوران 360 درجة وملحقات القفل السريع. الدراسات على ردود أفعال القوة في da Vinci 5 تظهر تحسن أداء الجراحين المبتدئين، مما يغذي انتشاراً أوسع وترقيات الطاولات داخل المستشفيات التعليمية.

متطلبات الاستدامة في المستشفيات تفضل منصات الطاولات المعيارية الموفرة للطاقة

الأنظمة الصحية الأوروبية وأمريكا الشمالية تشير الآن إلى ASHRAE 189.3 وISO 50001 في المشتريات لتحقيق أهداف صفر انبعاثات. البائعون يستجيبون بسحب طاقة استعداد أقل ومكونات قابلة لإعادة التدوير ووحدات قابلة للتجديد تتوافق مع إرشادات إعادة التصنيع من إدارة الغذاء والدواء الصادرة في مايو 2024. تقييمات دورة الحياة التي تظهر وفورات طاقة بأرقام مزدوجة تؤثر بشكل متزايد على نتائج المناقصات، خاصة في مستشفيات القطاع العام.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على التوقعات بمعدل النمو السنوي المركب | الصلة الجغرافية |

|---|---|---|

| التسعير المتميز وتجميد النفقات الرأسمالية في المستشفيات متوسطة المستوى | -0.8% | عالمي، مع أقوى تأثير في الأسواق الناشئة وأنظمة الرعاية الصحية الريفية |

| نقص تقنيي غرف العمليات المهرة للطاولات المتقدمة | -0.5% | عالمي، حاد خاصة في أمريكا الشمالية وأوروبا |

| تقلبات سلسلة توريد الكربون | -0.4% | عالمي، مع تأثير خاص على مصنعي الفئة المتميزة |

| متطلبات إعادة المعالجة والامتثال التنظيمي الأكثر صرامة ترفع تكاليف الملكية الدائمة لمقدمي الخدمة | -0.3% | عالمي، مع أقوى تأثير في الأسواق عالية التنظيم مثل أمريكا الشمالية وأوروبا |

| المصدر: Mordor Intelligence | ||

التسعير المتميز وتجميد النفقات الرأسمالية في المستشفيات متوسطة المستوى

ارتفاع تكاليف التشغيل والتضخم دفع المستشفيات الصغيرة لتأجيل المشتريات الرأسمالية، واختيار المعدات المجددة أو الإيجار متعدد السنوات بشكل انتقائي. تعويضات Medicare انخفضت لجراحة استبدال المفاصل الكامل حتى مع ارتفاع الأحجام، مما يضغط الهوامش ويجعل طاولات التصوير عالية الجودة أصعب في التبرير [4]هيئة التحرير، "اتجاهات تعويضات Medicare في جراحة استبدال المفاصل الكامل"، Journal of Orthopaedic Experience & Innovation، journals.sagepub.com. البائعون يواجهون ذلك بمسارات ترقية متدرجة تتيح للمرافق تركيب قاعدة وإضافة مجموعات الاتصال لاحقًا، بالإضافة إلى عقود خدمة تحزم الصيانة والامتثال لإعادة التصنيع وتحديثات البرمجيات.

نقص تقنيي غرف العمليات المهرة للطاولات المتقدمة

فجوات الموظفين حول العمليات الجراحية تبطئ طرح الطاولات عالية المواصفات التي تحتاج معايرة متخصصة واستكشاف أخطاء. Annals of Surgery تتوقع نقصاً يزيد عن 100,000 جراح بحلول 2030، مما يعني عجزاً موازياً في التقنيين المدربين على إدارة بروتوكولات وضعية المرضى المعقدة. جولات التدريب مثل معامل Medtronic المتنقلة تحاول سد الفجوة بإحضار شاحنات المحاكاة إلى 38 ولاية سنوياً، لكن معدل الدوران لا يزال يدفع تكاليف رفع المهارات لمقدمي الخدمة.

تقلبات سلسلة توريد الكربون

تقلبات أسعار الألياف عالية الجودة والإيبوكسي تعقد المشتريات للطاولات المتميزة. المصنعون يتحوطون من خلال مصادر متعددة وهندسة أسطح مركبة-معدنية هجينة تقلل محتوى الألياف دون التضحية بجودة التصوير. اضطراب التوريد يشجع مقدمي الخدمة على تنويع البائعين، مما يرفع تكاليف التأهيل ويؤخر المشاريع في مراكز الصدمات التي تعتمد على القدرة الشفافة للأشعة للمسح أثناء العملية.

متطلبات إعادة المعالجة والامتثال التنظيمي الأكثر صرامة ترفع تكاليف الملكية الدائمة

الإرشادات النهائية لإدارة الغذاء والدواء لعام 2024 حول إعادة التصنيع تتطلب أي تجديد كبير لتلبية معايير جودة الأجهزة الجديدة، مما يزيد أعباء التوثيق وبالتالي رسوم عقود الخدمة. المرافق يجب أيضاً التحقق من دورات التنظيف لحماية أجهزة الاستشعار الدقيقة المدمجة في أسطح الجيل التالي، مما يضيف إنفاقاً تشغيلياً متكرراً يمكن أن يقوض نماذج العائد على الاستثمار.

تحليل القطاعات

حسب نوع الجراحة: الجراحة العامة تحافظ على الهيمنة بينما تبني جراحة العظام زخماً

استحوذت الجراحة العامة على 35.78% من حصة سوق الطاولات الجراحية في عام 2024. المستشفيات تفضل المنصات متعددة الاستخدامات والتبديل السريع التي تخدم استئصال الزائدة الدودية في الصباح وحالات السمنة في فترة بعد الظهر. المزيج الإجرائي الواسع للقطاع يدعم وفورات الحجم لمشتريات الاستبدال، وسير عمله يتماشى مع الملحقات المعيارية مثل دعامات الذراع القابلة للإزالة ودعم أرجل وضعية التوليد. في الوقت نفسه، اعتماد استئصال المرارة الروبوتي يدفع العديد من مقدمي الخدمة لاستبدال القواعد الهيدروليكية اليدوية بأنظمة أعمدة محركة تتميز بملفات ذاكرة مفتاح القدم للسرعة والاتساق.

من المقرر أن تسجل إجراءات جراحة العظام والصدمات معدل نمو سنوي مركب قدره 6.78% حتى عام 2030، الأسرع في السوق. روبوتات الركبة والورك مثل نظام TMINI الروبوتي المصغر من Zimmer Biomet تعتمد على أسطح صلبة ومنخفضة الاهتزاز تحافظ على دقة تحت المليمتر أثناء الطحن. مصنعو الطاولات يستجيبون بنطاقات انزلاق وميل طولية تكشف عظام الفخذ البعيدة دون إعادة وضع، مما يقصر أوقات التخدير والتعرض الإشعاعي. جراحة الأعصاب والقلب والأوعية الدموية تحتل حصصاً أصغر لكنها تأمر أسعاراً متميزة لأنها تطلب أسطح كربون وتخليص الذراع الشعاعي 360 درجة وواجهات تثبيت الرأس التي تتكامل مع أنظمة الملاحة. مع سعي المستشفيات للغرف الهجينة متعددة التخصصات، الطلب ينتقل نحو المنصات الشاملة التي تدعم سير عمل العمود الفقري والأوعية الدموية والجمجمة على نفس الهيكل، مما يقلل المخزون ونفقات الخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: موثوقية المعدن تواجه ابتكار المركب

شكلت الإطارات المعدنية 52.58% من حجم سوق الطاولات الجراحية في عام 2024، محبذة للمتانة وسهولة توفر القطع والأسعار المنخفضة للحصول عليها. قواعد الفولاذ المقاوم للصدأ تتحمل التعرض المتكرر للمطهرات وتقبل مرضى أثقل، تلبي لوائح السلامة دون تدريب خاص. ومع ذلك، الأطباء يطلبون بشكل متزايد الشفافية للأشعة لتجنب عيوب التصوير؛ هنا تتفوق أسطح الكربون المركب. من المتوقع أن تنمو الطاولات المركبة بمعدل نمو سنوي مركب قدره 5.97%، مستفيدة من هندسة الساندويتش الرغوية التي تقلل الوزن بنسبة 25% وتمرر فوتونات الأشعة المقطعية بتوهين أدنى. مصنعون مثل ACP Composites يدمجون نوى البولي يوريثان FR-3700 لموازنة التكلفة والصلابة. التصاميم الهجينة تدمج قواعد الألومنيوم مع أسطح كربون قابلة للربط، مما يعطي المرافق المقيدة بالميزانية مساراً تدريجياً لقدرة التصوير ويقلل الاعتماد على سلاسل توريد الألياف المتقلبة.

حسب المستخدم النهائي: قيادة حجم المستشفيات تواجه ديناميكية مراكز الجراحة الخارجية

ولدت المستشفيات 38.75% من إيرادات 2024، مما يعكس دورها في الرعاية عالية الحدة ومتعددة التخصصات التي تتطلب طاولات كاملة المواصفات وجاهزة للروبوت. كما تقود الطلب على برمجيات إدارة الأسطول المتكاملة التي تتتبع الاستخدام وجداول الخدمة وتشخيص أجهزة الاستشعار عبر عشرات الغرف. مراكز الجراحة الخارجية، ومع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 6.25%. نموها مدفوع بسياسات دافعي التأمين المحايدة للموقع وتفضيل المستهلكين لجراحة اليوم الواحد. لكسب هذا القطاع، المصنعون يحزمون قواعد مضغوطة مع أسطح متخصصة-جر العظام أو منظار المثانة أو تصوير العمود الفقري-مسلمة كمجموعات معايرة في المصنع. العيادات المتخصصة، رغم كونها أصغر، غالباً ما تكون رائدة في التقنيات الجديدة؛ الاعتماد المبكر لوسائد رسم خرائط الضغط المعتمدة على الذكاء الاصطناعي يوضح كيف تؤثر الإعدادات المتخصصة على الشراء الأوسع بمجرد ظهور أدلة القيمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 38.75% من إيرادات 2024، مدعومة بأحجام إجراءات عالية واعتماد مبكر للروبوتات المتقدمة. سوق مراكز الجراحة الخارجية الأمريكية وحده قد يصل إلى ما يقارب 59 مليار دولار أمريكي في الإيرادات بحلول 2028، مما يحفز طلبات الطاولات المحسنة التكلفة وسريعة الدوران. دفع Medicare لتعويض محايد للموقع يسرع كذلك هجرة المعدات من المستشفيات إلى مراكز الجراحة الخارجية، بينما شبكات الخدمة الإقليمية من Getinge وSTERIS تقلل وقت التعطل وتعزز التزام العلامة التجارية.

تشكل أوروبا سوقاً ناضجة مدفوعة بالاستبدال حيث تشكل الاستدامة والصرامة التنظيمية قرارات الشراء. إرشادات ASHRAE 189.3 تؤثر على نتائج المناقصات، مما يدفع المشترين نحو محركات موفرة للطاقة وتغليف قابل لإعادة التدوير. قطاع Surgical Workflows في Getinge سجل نمواً بنسبة 15.6% في الإيرادات في الربع الرابع من 2023، مساعداً من المستشفيات التي تجدد أساطيل قديمة بأجنحة غرف عمليات متكاملة. المنح الرأسمالية المرتبطة بمعايير الشراء العام الأخضر من المحتمل أن تدعم طلباً مستقراً رغم النمو الإجرائي المسطح.

آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، متوقعة بمعدل نمو سنوي مركب قدره 6.84%. استثمار البنية التحتية للرعاية الصحية وتوسع تدفقات السياحة الطبية يقودان اعتماد الغرف الهجينة في الصين والهند ودول آسيان. استوديو Robotics Experience من Medtronic في سنغافورة يوضح كيف تسرع مراكز التدريب انتشار تقنيات غرف العمليات المتقدمة في المنطقة. تمويل رؤوس الأموال المغامرة انخفض بنسبة 22% على مدى العامين الماضيين، لكن مبادرات التصنيع المحلية في فيتنام وكوريا تساعد على تعويض التعريفات الجمركية والاختناقات في التوريد، مما يدعم إنتاج الطاولات المحلية.

المشهد التنافسي

التنافس متوسط، حيث تعمل الثراء التقني وقدرات خدمة دورة الحياة كعوامل تمييز رئيسية. Getinge وStryker وSTERIS تجمع الطاولات والأضواء ومعدات مكافحة العدوى في مقترحات مجمعة، مما يبسط شراء المستشفيات ويعزز ولاء القاعدة المثبتة. Stryker سجلت نمواً عضوياً في المبيعات بنسبة 10.7% في الربع الرابع من 2024، منسبة الطلب القوي على المنتجات الرأسمالية، بما في ذلك الطاولات الجراحية، عبر قطاع MedSurg.

عمليات الاستحواذ الاستراتيجية تعيد تشكيل المجال. الشراء المخطط لشركة Asensus Surgical من KARL STORZ يمدد محفظة غرف العمليات إلى جراحة البطن الرقمية، مما قد يفتح تآزرات البيع المتقاطع مع طاولات عالية المواصفات مكوّنة لأبراج الرؤية ثلاثية الأبعاد. مبدعو الكربون يسعون لشراكات مع موردي المواد المركبة لتأمين المواد الخام وحماية الهوامش ضد التقلب. ابتكار الخدمة يبرز أيضاً: البائعون يدمجون أجهزة استشعار تحليلية تنبؤية لمنع وقت التعطل، مما يضع عقود الخدمة المتميزة كتحوط ضد تكاليف امتثال إعادة التصنيع من إدارة الغذاء والدواء.

فرص المساحات البيضاء تستمر في الأسواق الناشئة، حيث تلبي القواعد الشاملة فعالة التكلفة الطلب متعدد التخصصات دون نفقات الروبوتات عالية الجودة. المصنعون الأصغر الذين يستهدفون هذه الجغرافيات غالباً ما يتعاونون مع موزعين إقليميين لتوطين الخدمة والتدريب، لكن يجب عليهم لا يزالون إظهار الامتثال التنظيمي وتوافق التصوير للحصول على جذب بين المستشفيات سريعة التحديث.

رؤساء صناعة الطاولات الجراحية

Steris Plc

Skytron LLC

Stryker Corporation

Mizuho OSI

Getinge AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2024: كشفت Getinge النقاب عن طاولة Corin OR وضوء Ezea الجراحي في مؤتمر AORN في ناشفيل، مركزة على كفاءة سير العمل والسلامة.

- يوليو 2023: أعلنت Hospital Products Australia عن آخر اختراق في التكنولوجيا الجراحية، طاولة العمليات Mindray HyBase V9. ميزات السلامة الذكية للطاولة، مثل أجهزة استشعار مكافحة التصادم وآليات القفل التلقائي، تساهم في بيئة جراحية آمنة، مما يقلل المخاطر المحتملة أثناء الإجراءات.

نطاق تقرير سوق الطاولات الجراحية العالمي

الطاولة الجراحية هي المكان الذي يستريح عليه المرضى أثناء العملية الجراحية. هذه المعدات الجراحية توجد عادة داخل غرفة الجراحة في المستشفى. هناك مجموعة واسعة من أسطح الطاولات التي يمكن استخدامها لكل من الجراحات العامة والتخصصات المتخصصة.

سوق الطاولات الجراحية مقسم حسب نوع الجراحة والمادة والمستخدم النهائي والجغرافيا. حسب نوع الجراحة، السوق مقسم إلى عام ومتخصص. حسب المادة، السوق مقسم إلى معدني ومركب. حسب المستخدم النهائي، السوق مقسم إلى مستشفيات ومراكز جراحة خارجية وعيادات. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الجراحة العامة |

| جراحة العظام والصدمات |

| القلب والأوعية الدموية |

| جراحة الأعصاب |

| أخرى |

| معدني |

| مركب الكربون |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجراحة | الجراحة العامة | |

| جراحة العظام والصدمات | ||

| القلب والأوعية الدموية | ||

| جراحة الأعصاب | ||

| أخرى | ||

| حسب المادة | معدني | |

| مركب الكربون | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الطاولات الجراحية الحالي؟

تقدر قيمته بـ 1.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بنسبة 5.6% سنوياً ليصل إلى 2.06 مليار دولار أمريكي بحلول عام 2030.

من هم اللاعبون الرئيسيون في سوق الطاولات الجراحية؟

Steris Plc وSkytron LLC وStryker Corporation وMizuho OSI وGetinge AB هي الشركات الرئيسية العاملة في سوق الطاولات الجراحية.

ما التحديات التي تقيد اعتماد الطاولات الجراحية المتقدمة؟

قيود الميزانية الرأسمالية في المستشفيات متوسطة المستوى، ونقص تقنيي غرف العمليات المهرة، وتقلب توريد الكربون، وقواعد إعادة التصنيع الأكثر صرامة من إدارة الغذاء والدواء ترفع تكاليف الملكية الدائمة.

أي منطقة لديها أكبر حصة في سوق الطاولات الجراحية؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق الطاولات الجراحية.

أي منطقة تقدم أعلى إمكانات نمو؟

آسيا والمحيط الهادئ تقود في النمو بمعدل نمو سنوي مركب قدره 6.84%، مدفوعة ببناء المستشفيات والسياحة الطبية والاعتماد السريع للبنية التحتية لغرف العمليات الجاهزة للروبوتات.

آخر تحديث للصفحة في: