حجم وحصة سوق الغلوبولين المناعي تحت الجلد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

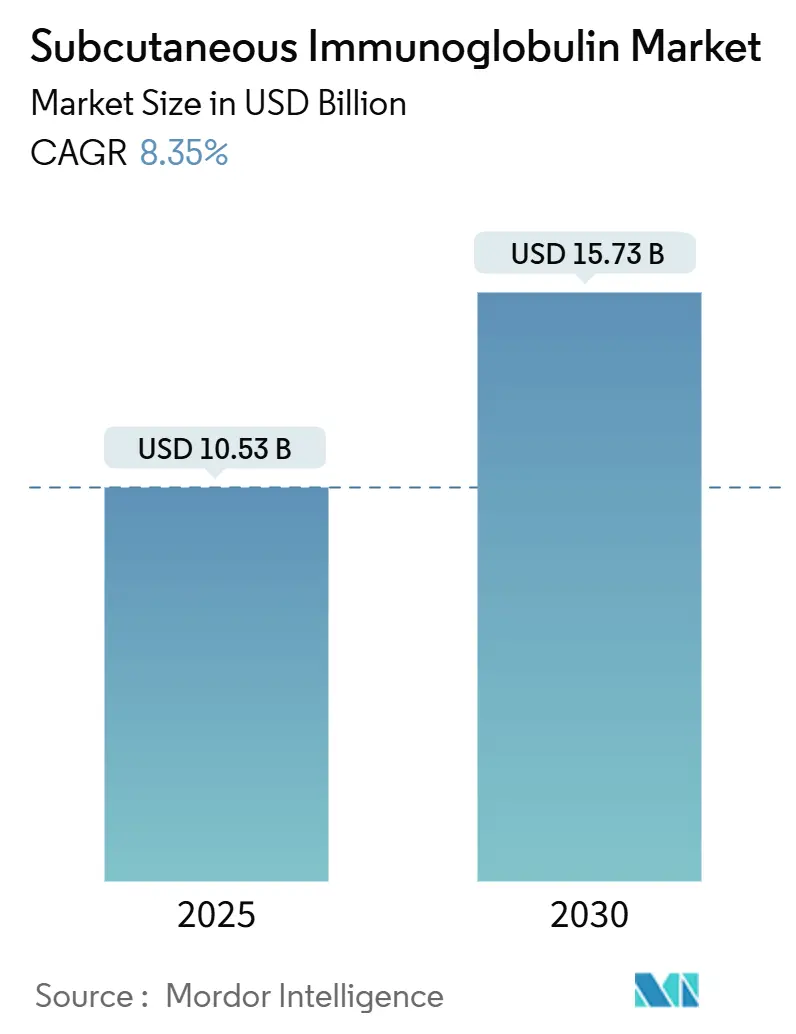

| حجم السوق (2025) | 10.53 مليار دولار أمريكي |

| حجم السوق (2030) | 15.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.35% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الغلوبولين المناعي تحت الجلد من قبل موردور إنتيليجنس

يُقدر سوق الغلوبولين المناعي تحت الجلد بقيمة 10.53 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 15.73 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.35%. يدعم تفضيل المرضى للعلاج ذاتي الإدارة، وتحسين تقنيات التسريب، ودعم شركات التأمين للرعاية المنزلية معاً منحنى طلب يبقى بشكل مريح أعلى من السعة العالمية لجمع البلازما. يستمر نقص المناعة الأولية في ترسيخ الطلب لأن التشخيص المبكر يوسع السكان المعالجين، بينما تدفع الحالات العصبية والدموية بثبات إلى ما وراء الوضع المتخصص. تمدد التركيبات المُيسرة القاعدة القابلة للمعالجة من خلال ضغط شهر من العلاج في جلسة واحدة، وهي ميزة تحسن الالتزام وتقلل التكاليف غير المباشرة. جغرافياً، تحتفظ أمريكا الشمالية بقيادة الاستهلاك، لكن مسار آسيا-المحيط الهادئ يرتفع بشكل أكثر حدة حيث تفسح اليابان والصين وأستراليا المجال لمنتجات جديدة وتبسط مسارات السداد. يستجيب المصنعون لندرة البلازما المزمنة بعمليات تعزيز الإنتاج وتوسيع التفريق والشراكات التي تقصر سلاسل التوريد.

النقاط الرئيسية من التقرير

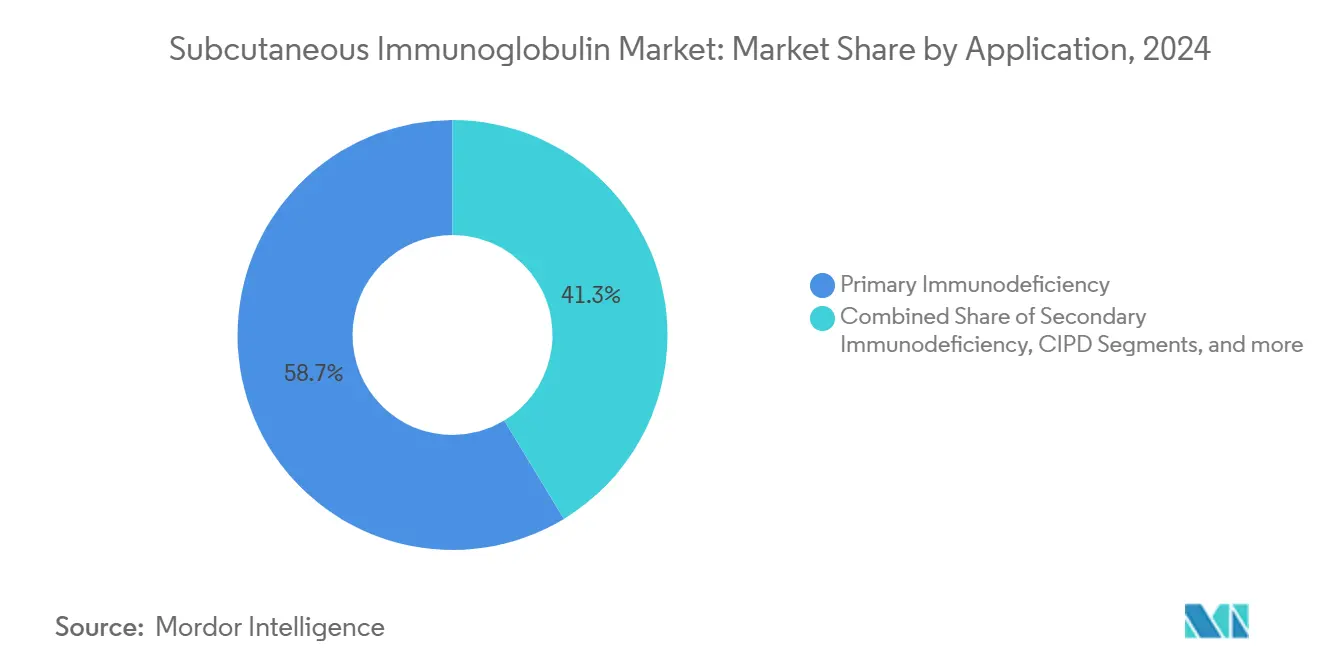

- حسب التطبيق، استحوذ نقص المناعة الأولية على 58.67% من حصة سوق الغلوبولين المناعي تحت الجلد في 2024 ويتوسع بمعدل نمو سنوي مركب قدره 8.96% حتى 2030.

- حسب تقنية التطبيق، قادت تقنية التوصيل بالمضخة التقليدية بحصة إيرادات قدرها 48.67% في 2024، بينما يتقدم العلاج المُيسر بمعدل نمو سنوي مركب قدره 8.89% حتى 2030.

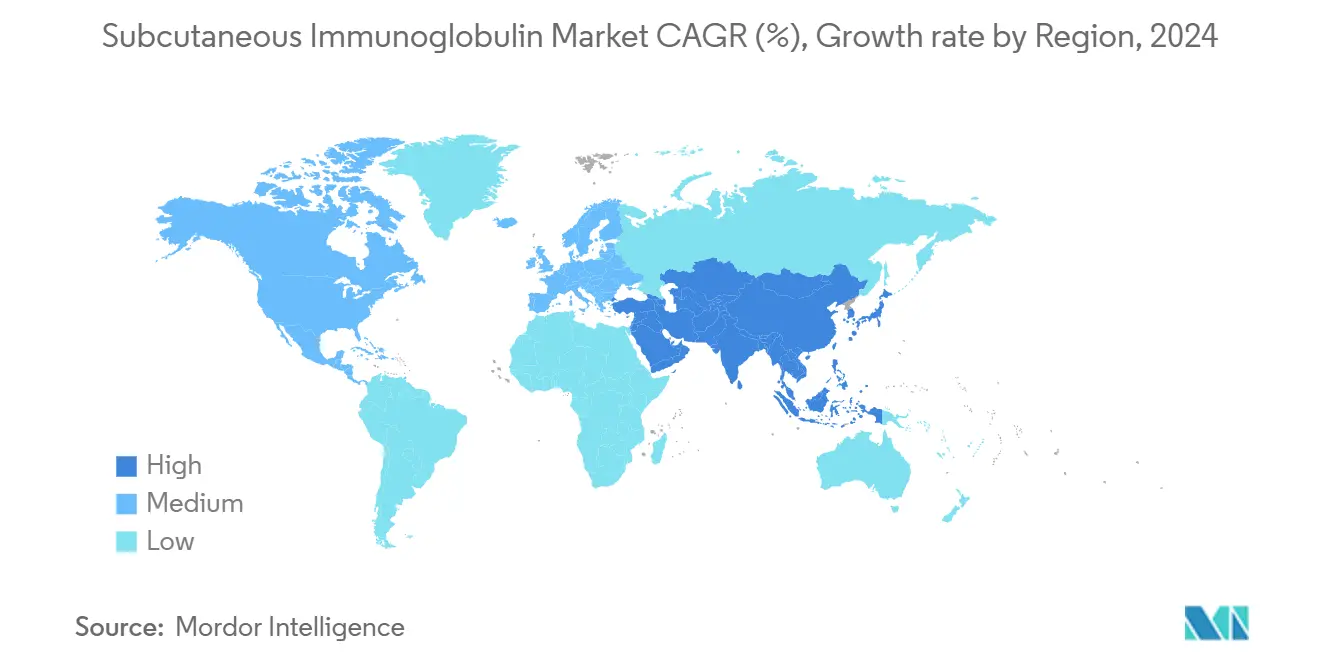

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.26% من الإيرادات في 2024؛ من المتوقع أن تنمو آسيا-المحيط الهادئ بمعدل نمو سنوي مركب قدره 9.12% حتى 2030.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 39.78% من حصة حجم سوق الغلوبولين المناعي تحت الجلد في 2024 وتنمو بمعدل نمو سنوي مركب قدره 8.91%.

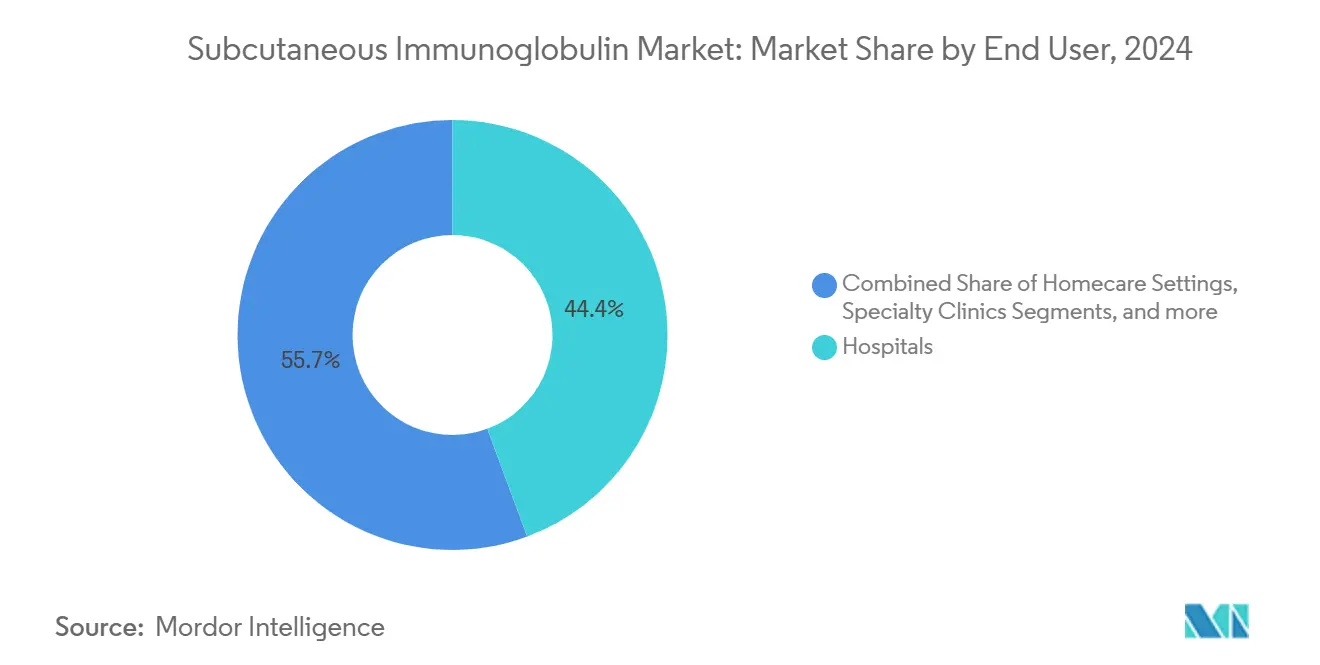

- حسب المستخدم النهائي، احتفظت المستشفيات بحصة إيرادات قدرها 44.35% في 2024، بينما تظهر إعدادات الرعاية المنزلية أعلى نمو متوقع بنسبة 8.61% حتى 2030.

اتجاهات ورؤى سوق الغلوبولين المناعي تحت الجلد العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار اضطرابات نقص المناعة الأولية (PID) | +1.8% | عالمياً، مع تأثير أعلى في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| التحول من IVIG إلى إدارة SCIG المنزلية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا-المحيط الهادئ تتبع | متوسط الأمد (2-4 سنوات) |

| شيخوخة السكان وارتفاع عبء الأمراض المزمنة | +1.5% | عالمياً، مركزة في الاقتصادات المتقدمة | طويل الأمد (≥ 4 سنوات) |

| توسيع برامج السداد وجمع البلازما | +1.2% | إقليمياً، مع مبادرات المملكة المتحدة والولايات المتحدة | متوسط الأمد (2-4 سنوات) |

| اعتماد fSCIG عالي الحجم المُيسر بالهيالورونيداز | +0.9% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | قصير الأمد (≤ 2 سنة) |

| مبادرات الحصول على البلازما اللامركزية | +0.8% | المملكة المتحدة، أستراليا، أسواق الاتحاد الأوروبي المختارة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار اضطرابات نقص المناعة الأولية يقود توسع السوق

خوارزميات الفحص المحسنة المدمجة في أنظمة السجلات الصحية الإلكترونية الكبيرة تحدد الآن 6 من كل 10,000 فرد مصاب بأخطاء خلقية في المناعة، وهو أعلى بكثير من الافتراضات السابقة. علم الأوبئة الأكثر دقة يعني أن الأطباء يصفون العلاج البديل في وقت أبكر، مما يطيل تعرض المريض مدى الحياة للمنتجات تحت الجلدية. تضع بيانات المستشفيات متوسط تكلفة دخول المستشفى للعدوى الشديدة عند 122,739 دولار أمريكي، وهو مستوى يقنع شركات التأمين بتمويل العلاج الوقائي بالغلوبولين المناعي. الاكتشافات المتوازية لنواقص المناعة في متلازمة داون والحالات المتلازمية الأخرى توسع السكان المعالجين. تجربة كوفيد-19 تدعم كذلك استخدام IgG الوقائي للمجموعات الضعيفة أثناء انتقالها من المخاطر الوبائية إلى المتوطنة. معاً تعمل هذه العوامل على رفع الطلب الأساسي وتثبيت النمو السنوي للحجم لسوق الغلوبولين المناعي تحت الجلد.

تفضيل المرضى يسرع هجرة IVIG إلى SCIG

تظهر بيانات المسح أن 82% من المرضى يفضلون التوصيل تحت الجلد و84% يفضلون الإدارة المنزلية، مستشهدين بالاستقلالية وانخفاض عبء السفر. تؤكد الدراسات الواقعية فعالية متساوية إلى جانب ردود فعل جهازية أقل، خاصة في الحالات العضلية العصبية المزمنة. تكشف التحليلات الاقتصادية الصحية أن الممرضات يقضين 35 ساعة سنوياً لكل مريض في الدعم تحت الجلدي مقابل عمل أعلى بكثير للنظم الوريدية. المحاقن المعبأة مسبقاً وخيارات الدفع اليدوي والمضخات الصغيرة المحمولة تزيل العوائق التقنية التي حصرت العلاج مرة في أجنحة التسريب. هذه الراحة المجمعة توجه تياراً ثابتاً من البادئين الجدد مباشرة إلى سوق الغلوبولين المناعي تحت الجلد.

التركيبة السكانية المتقدمة في العمر وعبء الأمراض المزمنة يوسعان جمهور العلاج

يرتفع عدد البالغين الذين يعيشون أكثر من 65 عاماً كل عام، ومع التقدم في العمر يأتي نقص الغاما غلوبولين الثانوي الناجم عن الأورام الخبيثة الدموية أو العلاجات المثبطة للمناعة. تنخفض حالات دخول المستشفى المتعلقة بالعدوى من 2.3 إلى 0.9 لكل شخص-سنة بمجرد بدء العلاج تحت الجلدي، وهي نتيجة سريرية تتحدث مباشرة لشركات التأمين المركزة على حالات الدخول القابلة للتجنب. ينضم اعتلال الأعصاب الالتهابي المزيل للميالين المزمن إلى قائمة السداد في العديد من البلدان بعد أن سمحت الجهات التنظيمية بالغلوبولين المناعي للصيانة طويلة الأمد. مع حصول الحالات العصبية المماثلة على حزم أدلة، تتوسع متطلبات الحجم التراكمي لاستبدال الغلوبولين المناعي. لذلك يدمج التضخم الديموغرافي نمواً هيكلياً داخل سوق الغلوبولين المناعي تحت الجلد إلى ما بعد نواة نقص المناعة الأولية.

العلاج المُيسر بالهيالورونيداز يحول نماذج التطبيق

يجمع HYQVIA هيالورونيداز بشرية مؤتلفة مع 10% غلوبولين مناعي لتمكين جرعة شهرية 300-600 مجم/كجم في جلسة واحدة مدتها ساعتان. تظهر أدلة المرحلة الثالثة أن مستويات IgG المصلية المنخفضة تطابق العلاج التقليدي الأسبوعي، بينما تحسن التردد المنخفض للتسريب مقاييس الالتزام. موافقة اليابان في ديسمبر 2024 تشير إلى توافق آسيا-المحيط الهادئ مع ممارسات الولايات المتحدة والاتحاد الأوروبي، والوحدات التدريبية المحلية تُوحد الآن عملية التسريب ثنائي المكون. تشير النماذج الاقتصادية إلى أن قلة الزيارات تعوض تكاليف اقتناء الدواء الأعلى عندما تُحسب مكاسب إنتاجية المريض غير المباشرة. مع ترخيص بلدان إضافية للتركيبات المُيسرة، تصبح الجداول الشهرية توقعاً سائداً بدلاً من خيار متخصص.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات تنظيمية وجودة صارمة | -1.1% | عالمياً، مع كثافة متفاوتة حسب المنطقة | طويل الأمد (≥ 4 سنوات) |

| التكلفة العالية للعلاج واحتكاك السداد | -0.9% | الولايات المتحدة بشكل أساسي، أسواق الاتحاد الأوروبي المختارة | متوسط الأمد (2-4 سنوات) |

| قيود إمداد البلازما العالمية | -1.3% | عالمياً، حادة في الأسواق النامية | قصير الأمد (≤ 2 سنة) |

| البيولوجيات المثبطة لـ FcRn الناشئة كبدائل | -0.7% | الأسواق المتقدمة في البداية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود إمداد البلازما العالمية تتحدى استدامة نمو السوق

كل لتر من البلازما يتطلب 7-12 شهر من التفريق قبل وصول الجرعة للمريض، لذا حتى الزيادات المتواضعة في الطلب تُجهد المخزونات. تتصرف الحكومات: انتقلت المملكة المتحدة من 0% إلى 25% اكتفاء ذاتي من البلازما بحلول 2025 وتستهدف 30-35% بحلول 2031. يرقي المصنعون العمليات، وقدمت ADMA Biologics طلباً لتعزيز إنتاج بنسبة 20% يستخدم كروماتوغرافيا محسنة وخطوات ترشيح فيروسي. لكن تغييرات سياسة الجمع في البلدان المانحة الرئيسية ما زالت تحد من النمو، ونقص إقليمي يظهر أولاً في الاقتصادات النامية ذات السعة المحدودة للتفريق. لذلك يعتمد سوق الغلوبولين المناعي تحت الجلد على الابتكار المستمر لمد كل لتر من البلازما أكثر.

البيولوجيات المثبطة لـ FcRn تبرز كتهديد تنافسي

إيفجارتيجيمود وباتوكليماب وروزانوليكسيزوماب ونيبوكاليماب تحجب مستقبل Fc الوليدي، مسرعة هدم IgG المرضي دون استبدال IgG الشامل. التجارب المبكرة في الوهن العضلي ونقص الصفائح المناعي تظهر تحسينات سريعة في درجات المرض مع جداول حقن تحت الجلد ذاتية. إذا أكدت الدراسات الأكبر السلامة والمتانة، قد تستبدل هذه العوامل الغلوبولين المناعي في أكثر من 100 حالة مدفوعة بـ IgG. آليتها المستهدفة قد تخفض حجم التسريب والتكلفة، عوامل تلقى صدى لدى المرضى وشركات التأمين على حد سواء. وبالتالي، يراقب المبدعون داخل سوق الغلوبولين المناعي تحت الجلد خطوط أنابيب FcRn عن كثب عند تشكيل خطط السعة طويلة الأمد.

تحليل القطاعات

حسب التطبيق: توسيع محفظة نقص المناعة وعلم الأعصاب يغذي النمو

استحوذ نقص المناعة الأولية على 58.67% من الإيرادات في 2024 ويتقدم بمعدل نمو سنوي مركب قدره 8.96%، مدعماً أكبر شريحة من سوق الغلوبولين المناعي تحت الجلد. زيادة الوعي الطبي، تجارب فحص المواليد، والاختبار الجيني تتقارب لاكتشاف المرضى في وقت أبكر، مما يمد عمر العلاج. يضيف نقص المناعة الثانوية المرتبط بالعلاج الكيميائي وزرع الخلايا الجذعية والأدوية المضادة للروماتيزم مجموعة كبيرة اعتمدت سابقاً على تسريبات IVIG في المستشفيات. التطبيقات العصبية ترتفع بأسرع وتيرة لأن اعتلال الأعصاب الالتهابي المزيل للميالين المزمن واعتلال الأعصاب الحركي متعدد البؤر حصلا على دعم الإرشادات للجرعات الصيانة. التصريح التنظيمي لـ GAMMAGARD LIQUID لـ CIDP في البالغين وسع اعتراف الدافعين في 2025. البحث الناشئ حول التهاب الدماغ المناعي الذاتي ومتلازمة الشخص المتيبس يوسعان كذلك المجموعة المحتملة. مبادرات الطب الدقيق تستخدم لوحات الواسمات الحيوية المصلية وخوارزميات التعلم الآلي لتصنيف المرضى للطرق تحت الجلدية مقابل الوريدية. هذا التوافق الموجه بالبيانات يحسن تخصيص الموارد ويحسن الالتزام، مضمناً أن نمو سوق الغلوبولين المناعي تحت الجلد يبقى محورياً للمريض.

تنوع القطاعات يؤمن المرونة. عندما تحد ندرة البلازما من تخصيص الحجم، يمكن للمصنعين إعادة توزيع الإمداد نحو قطاعات علم الأعصاب عالية القيمة دون التخلي عن مستخدمي نقص المناعة الأساسيين. تتماشى المستشفيات والعيادات وخدمات الرعاية المنزلية مع المحتوى التعليمي لتعكس مزيج الإشارات الأوسع، مقللة مخاطر سوء الإدارة. مع توسع القاعدة المعالجة، تجمع شبكات الأدلة الواقعية نتائج السلامة والفعالية وجودة الحياة التي تغذي ملفات الدافعين. حلقة التغذية الراجعة تقوي مفاوضات العقود وتؤمن وضع الصيغة. إجمالاً، اتساع التطبيق يحول صناعة الغلوبولين المناعي تحت الجلد إلى منصة علاج متعددة الاستخدامات بدلاً من خط منتج أحادي الاستخدام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الإدارة: العلاج المُيسر يعيد تشكيل توقعات المستخدمين

احتفظ التسريب بالمضخة التقليدية بحصة إيرادات قدرها 48.67% في 2024 بقوة البروتوكولات السريرية الراسخة وتوافر الأجهزة الواسع. تبقى الطريقة مفضلة للأطفال والمرضى ذوي البراعة اليدوية المحدودة لأن معدلات التدفق القابلة للبرمجة تقلل من عدم الراحة في موقع التسريب. مع ذلك، يتوسع العلاج المُيسر بسرعة بمعدل نمو سنوي مركب قدره 8.89% على خلفية الجرعات الشهرية المُمكنة بالهيالورونيداز. المرضى الذين كافحوا مع الجداول الأسبوعية يهاجرون إلى أنظمة يوم واحد في الشهر، محررين الوقت ومقللين مستهلكات القسطار المحيطية. الدفع السريع، تقنية يدوية مدفوعة بالحقنة، تجذب البالغين الذين يفضلون السيطرة الكاملة والمعدات البسيطة. تقرر الدراسات المقارنة عدم دونية الحرائك الدوائية عبر هذه التقنيات، مُمكنة الأطباء من تخصيص الخيارات لنمط حياة المريض.

تبدع شركات الأجهزة بالتوازي. حاقنات قابلة للارتداء على الجسم تحت التقييم السريري تهدف لدمج السعة عالية الحجم مع عوامل شكل خفية. تطبيقات الهاتف الذكي تسجل بيانات التسريب وترسل تذكيرات تدعم الالتزام. الوحدات التدريبية المقدمة عبر الواقع المعزز تقلل منحنى التعلم الأولي وتقصر وقت كرسي المستشفى عند البدء. أنماط الممارسة الإقليمية تختلف: تنشر أمريكا الشمالية القائمة الكاملة من التقنيات، أوروبا تفضل العلاج المُيسر بشكل متزايد للبالغين، وآسيا-المحيط الهادئ تركب مضخات الجيل الجديد القادرة على تسريبات عالية الحجم منخفضة الضغط بعد موافقة HYQVIA. إجمالاً، تنوع التقنيات يدعم عمقاً مستداماً في سوق الغلوبولين المناعي تحت الجلد.

حسب المستخدم النهائي: توسع الرعاية المنزلية يعيد توازن ديناميكيات القناة

لا تزال المستشفيات تسيطر على 44.35% من الإيرادات في 2024 لأن بروتوكولات البدء المعقدة وتعديل الجرعة وإدارة الأمراض المصاحبة غالباً ما تبدأ في المراكز التخصصية. لكن بمجرد استقرار الجرعة، تسجل إعدادات الرعاية المنزلية أعلى نمو بنسبة 8.61% معدل نمو سنوي مركب مع سداد شركات التأمين لزيارات التمريض ومجموعات المراقبة عن بعد. تستفيد عيادات علم الأعصاب والمناعة المتخصصة من أجنحة التسريب المخصصة التي تستوعب جلسات المضخة والمُيسرة، مستحوذة على الحجم المنقول من أجنحة المستشفى المشغولة. تعتمد مرافق الرعاية طويلة الأمد بروتوكولات تحت الجلد لتخفيض مخاطر مكافحة العدوى المرتبطة بأجهزة الوصول المحيطي. تدمج منصات التطبيب عن بعد فحوصات الفيديو ومذكرات الأعراض الإلكترونية، مما يطمئن الواصفين بأن المرضى البعيدين يحافظون على معايير السلامة.

هذا التحول يعيد توزيع اللوجستيات. يسلم الموزعون المتخصصون منتجاً مضبوط الحرارة مباشرة للمرضى، بينما الأدوات الرقمية تجدول زيارات الممرضات خلال الاستقراء والمتابعة الدورية. تستجيب المستشفيات بالشراكة مع شركات التسريب المنزلي بدلاً من فقدان الإيراد كلياً. النتيجة نظام بيئي مختلط حيث تبقى السلطة الأولية للوصف مع الطبيب، لكن الإدارة اليومية تهاجر خارج الجدران المؤسسية. هذا الهيكل المختلط يوسع سوق الغلوبولين المناعي تحت الجلد بإزالة حواجز المسافة والجدولة التي ردعت امتصاص العلاج مرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: صيدليات المستشفيات تحتفظ بقيادة الحجم

استحوذت صيدليات المستشفيات على 39.78% من إجمالي المبيعات في 2024 وتنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.91% لأنها تحكم وصول الصيغة وتدير سير عمل التصريح المسبق وتتفاوض على عقود الكميات الكبيرة التي تضمن استقرار الإمداد. تستثمر سلاسل البيع بالتجزئة في مراكز البيولوجي المخصصة، لكن العمر الرفي المحدود ومتطلبات السلسلة الباردة تحد من النشر واسع النطاق. تجذب الصيدليات الإلكترونية المرضى المستقرين البارعين تقنياً، لكن اللوائح الحكومية المتفاوتة وقيود الشحن تحد من التغلغل.

تملأ الصيدليات المتخصصة الفجوة. على سبيل المثال، أمنت كابافيوجين صفقة توزيع محدودة لـ ALYGLO في 2024، مقدمة دعماً تمريضياً مخصصاً وخطوط ساخنة للأحداث الضارة على مدار 24 ساعة. هؤلاء المقدمون يبنون خوارزميات إدارة المخزون التي تتوقع الحاجات بناءً على نماذج إعادة التعبئة، مقللة بذلك الهدر. أياً كانت القناة التي تشحن المنتج، التتبع من طرف لطرف إلزامي تحت قواعد أمان سلسلة إمداد الأدوية الجديدة في الولايات المتحدة والاتحاد الأوروبي. الامتثال يدفع المنافذ الأصغر للشراكة مع تجار الجملة الأكبر، معززاً مرونة شبكة إمداد سوق الغلوبولين المناعي تحت الجلد.

التحليل الجغرافي

تملك أمريكا الشمالية 41.26% من الإيرادات لأن الولايات المتحدة تشخص تقريباً 150,000-200,000 مريض نقص مناعة أولية وتحافظ على فوائد تسريب منزلي واسعة تحت كل من الخطط التجارية وميديكير[1]U.S. Pharmacist Staff, "Immunoglobulin replacement therapy overview," U.S. Pharmacist, uspharmacist.com. كندا تسدد العلاج عبر صيغ المقاطعات وتسلم المنتج عبر برامج مستشفيات أو مجتمعية، بينما عطاءات القطاع العام في المكسيك تتوسع لتشمل خيارات تحت الجلد. تغييرات قواعد ميديكير الأخيرة التي تسدد وقت التمريض للتسريبات المنزلية تقوي التبني كذلك. البنية التحتية القوية لجمع البلازما، بشكل أساسي في الولايات المتحدة، تضمن الإمداد المحلي وتعزل الصدمات الدولية.

أوروبا تضع نفسها كمنتج مكتفي ذاتياً: وصلت المملكة المتحدة إلى 25% اكتفاء ذاتي محلي من البلازما في 2025 وتستهدف 30-35% بحلول 2031[2]UK Department of Health and Social Care, "Plasma self-sufficiency targets," GOV.UK, gov.uk. ألمانيا تشغل أكبر سعة تفريق، بينما فرنسا وإيطاليا وإسبانيا تعطي الأولوية لحملات جمع البلازما الوطنية. وكالة الأدوية الأوروبية تدعم المراجعات المعجلة للتركيبات المُيسرة، كما يتضح من ترخيص HYQVIA المركزي وتوسع ملصق XEMBIFY عبر الاتحاد الأوروبي. اضطرابات إمداد كوفيد-19 دفعت للاستثمار في احتياطيات بلازما استراتيجية، متزامنة مع السياسة الصحية العامة والصناعية.

آسيا-المحيط الهادئ هي أسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 9.12%، مدفوعة بموافقة اليابان على HYQVIA عام 2024 وتوسيع السداد في الصين الحضرية[3]Takeda Press Office, "Takeda receives Japanese approval for HYQVIA," Takeda Pharmaceutical Company, takeda.com. سلطة الدم الوطنية الأسترالية تزود منتجاً للإدارة المنزلية كل شهرين، مدمجة التركيبات تحت الجلد في الرعاية المعيارية. كوريا الجنوبية تستفيد من نظامها البيئي الصيدلاني الحيوي لدفع مشاريع التفريق المحلي، بينما إندونيسيا جذبت استثماراً داخلياً لمرفق بلازما من نوعه الأول. التحديات تشمل أطر تنظيمية مجزأة وشبكات مانحين محدودة في الأسواق الناشئة، لكن برامج الأمان الصحي متعددة الأطراف تزود المساعدة التقنية. القاعدة المتوسعة لمصانع التفريق المؤهلة تضع أساساً دائماً للنمو طويل الأمد لسوق الغلوبولين المناعي تحت الجلد.

المشهد التنافسي

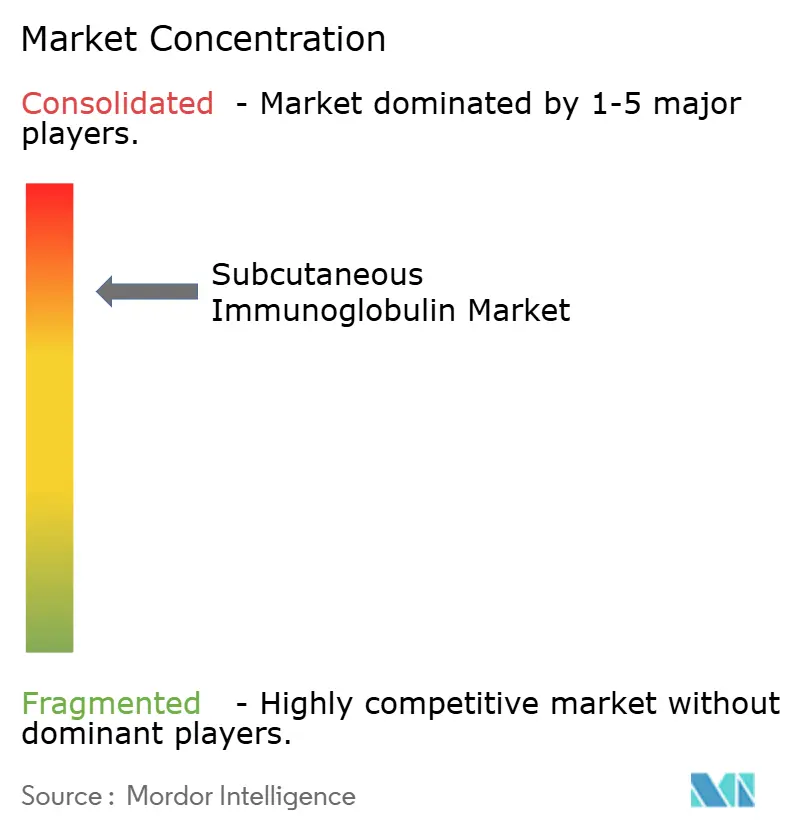

يُظهر السوق تركيزاً معتدلاً، مع تحكم تاكيدا وسي إس إل بيهرينج وجريفولز وأوكتافارما وكيدريون في معظم الحجم. تاكيدا تتمايز عبر HYQVIA، خيار الجرعة الشهرية الوحيد، وتدافع عن الحصة ببيانات ما بعد التسويق تسلط الضوء على مستويات IgG المنخفضة المستقرة ومعدلات ردود فعل جهازية منخفضة. سي إس إل بيهرينج ترسخ محفظتها مع HIZENTRA، تركيبة 20% بدرجة حرارة الغرفة تبسط لوجستيات السفر. جريفولز وسعت الوصول في 2024 عندما سمحت FDA بـ XEMBIFY للمرضى البُكر من العلاج والجرعات نصف الأسبوعية، مملأة بذلك فجوة بين التقليدي الأسبوعي والمُيسر الشهري.

ندرة البلازما تشكل التحركات الاستراتيجية. ADMA Biologics قدمت ملحقاً لـ FDA موثقاً مكسباً في الإنتاج بنسبة 20%، مزيدة فعلياً السعة الفعالة دون بناء مصانع جديدة. وحدة بايوتست التابعة لجريفولز أمنت موافقة FDA لـ YIMMUGO، معلم مهم بحجم المرفق يرفع إنتاج المجموعة. الحكومات تدفع للتفريق المحلي، والمصنعون يمتثلون عبر مشاريع مشتركة في آسيا وأمريكا اللاتينية، متنوعين المخاطر ومزيلين قيود التصدير.

الابتكار خارج البلازما يهدد الراسخين. مثبطات FcRn بقيادة إيفجارتيجيمود وباتوكليماب تعد بحقن ذاتي تحت الجلد وتعديل خاص بالمرض، متجاوزة استبدال IgG الكامل. إيداعات براءات الاختراع تظهر نشاط رخصة متقاطعة في التنقية الكروماتوغرافية وإزالة الفيروس وكيمياء المثبت. كشف حديث وصف عملية قائمة على باثوفينانثرولين تصل إلى نقاء 95% وإنتاج 90%، والتي قد تقوض هياكل التكلفة المؤسسة[4]MDPI Editorial Office, "High-purity immunoglobulin production methods," MDPI Antibodies, mdpi.com. إجمالاً هذه الديناميكيات تبقي سوق الغلوبولين المناعي تحت الجلد نشطاً جداً على الجبهات التقنية والسياسية.

قادة صناعة الغلوبولين المناعي تحت الجلد

-

شركة تاكيدا الدوائية المحدودة

-

بايوتست إيه جي

-

سي إس إل بيهرينج

-

جريفولز إس أيه

-

أوكتافارما إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- ديسمبر 2024: حصل HYQVIA على الموافقة اليابانية لنقص الغاما غلوبولين في الدم ونقص الغاما غلوبولين، مشيراً إلى توسع استراتيجي في آسيا-المحيط الهادئ للعلاج المُيسر.

- يوليو 2024: أمنت جريفولز توسع ملصق أمريكي لـ XEMBIFY ليشمل المرضى البُكر من العلاج المصابين بنقص المناعة الخلطية الأولية والجرعات نصف الأسبوعية.

- يوليو 2024: وقعت كابافيوجين شراكة توزيع محدودة لـ ALYGLO من GC Biopharma، معززة وصول التسريب المنزلي لرعاية نقص المناعة.

- يونيو 2024: حصلت بايوتست التابعة لجريفولز على موافقة FDA لـ YIMMUGO، أول غلوبولين مناعي مُصنع في مرفق ماربورج الجديد.

نطاق تقرير سوق الغلوبولين المناعي تحت الجلد العالمي

وفقاً لنطاق التقرير، تُعطى تسريبات الغلوبولين المناعي تحت الجلد عن طريق حقن الغلوبولين المناعي المنقى تدريجياً في النسيج الدهني تحت الجلد. سوق الغلوبولين المناعي تحت الجلد مقسم حسب التطبيق والمستخدم النهائي والجغرافيا. حسب التطبيق، السوق مقسم إلى أمراض نقص المناعة الأولية وأمراض نقص المناعة الثانوية وتطبيقات أخرى. سوق الغلوبولين المناعي تحت الجلد مقسم حسب المستخدمين النهائيين في المستشفيات وإعدادات الرعاية المنزلية ومستخدمين نهائيين آخرين. السوق مقسم جغرافياً إلى أمريكا الشمالية وأوروبا وآسيا-المحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يقدم القيمة بالدولار الأمريكي للقطاعات المذكورة أعلاه.

| نقص المناعة الأولية |

| نقص المناعة الثانوية |

| اعتلال الأعصاب الالتهابي المزيل للميالين المزمن (CIDP) |

| اعتلال الأعصاب الحركي متعدد البؤر (MMN) |

| تطبيقات أخرى |

| المضخة التقليدية |

| الدفع السريع |

| العلاج المُيسر (fSCIG) |

| المستشفيات |

| إعدادات الرعاية المنزلية |

| العيادات المتخصصة ومراكز التسريب |

| أخرى |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التطبيق | نقص المناعة الأولية | |

| نقص المناعة الثانوية | ||

| اعتلال الأعصاب الالتهابي المزيل للميالين المزمن (CIDP) | ||

| اعتلال الأعصاب الحركي متعدد البؤر (MMN) | ||

| تطبيقات أخرى | ||

| حسب تقنية الإدارة | المضخة التقليدية | |

| الدفع السريع | ||

| العلاج المُيسر (fSCIG) | ||

| حسب المستخدم النهائي | المستشفيات | |

| إعدادات الرعاية المنزلية | ||

| العيادات المتخصصة ومراكز التسريب | ||

| أخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الغلوبولين المناعي تحت الجلد؟

يقف السوق عند 10.53 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 15.73 مليار دولار أمريكي بحلول 2030.

أي قطاع تطبيق يحتل أكبر حصة؟

نقص المناعة الأولية يقود بحصة إيرادات 58.67% في 2024 ويبقى القطاع الأسرع نمواً.

لماذا يكتسب العلاج المُيسر SCIG شعبية؟

التركيبات المعززة بالهيالورونيداز تمكن الجرعات الشهرية، مخفضة تردد التسريب ومحسنة الالتزام دون المساس بمستويات IgG المصلية.

كيف يتم التعامل مع قيود إمداد البلازما؟

يستخدم المصنعون تقنيات تعزيز الإنتاج وتستثمر الحكومات في التفريق المحلي لزيادة الإنتاج وتنويع المصادر.

هل يمكن للبيولوجيات المثبطة لـ FcRn أن تستبدل العلاج بالغلوبولين المناعي؟

البيانات المبكرة تظهر وعداً للتطبيقات المناعية الذاتية الخاصة بالمرض، لكن الاستبدال واسع النطاق يعتمد على السلامة طويلة الأمد والتكلفة والقبول التنظيمي.

أي منطقة متوقع أن تنمو بأسرع وتيرة حتى 2030؟

من المتوقع أن تتوسع آسيا-المحيط الهادئ بمعدل نمو سنوي مركب قدره 9.12% بسبب موافقات المنتجات الأخيرة وتحسن أطر السداد.

آخر تحديث للصفحة في: