حجم وحصة سوق أدوية مثبطات المناعة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

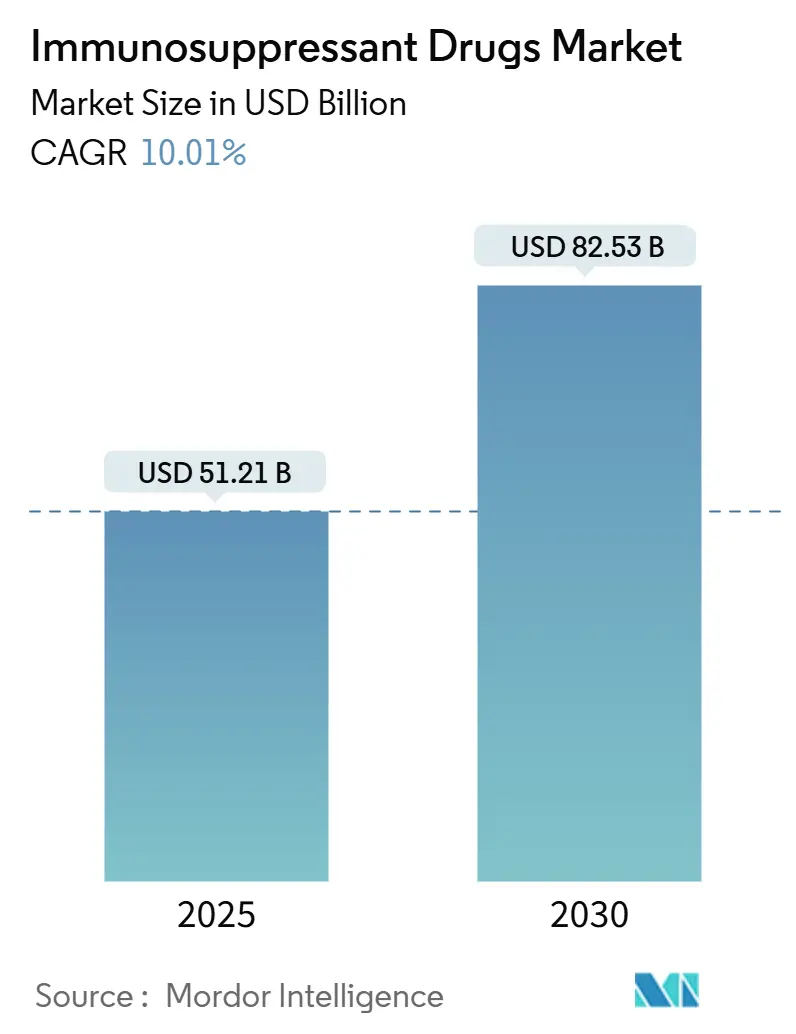

| حجم السوق (2025) | 56.25 مليار دولار أمريكي |

| حجم السوق (2030) | 90.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.01% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

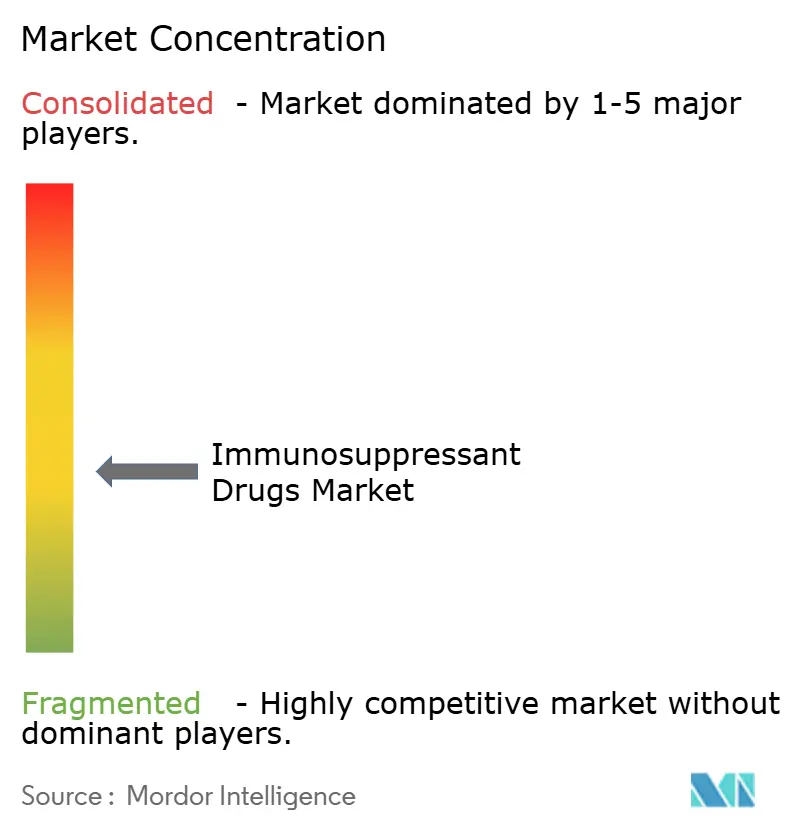

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية مثبطات المناعة بواسطة موردور إنتيليجنس

حقق سوق أدوية مثبطات المناعة إيرادات بقيمة 51.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 82.53 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.01%. تتضافر العوامل التالية لدفع الطلب نحو الأعلى: تزايد معدلات الإصابة بأمراض المناعة الذاتية، وأحجام زراعة الأعضاء القياسية، والاعتماد السريع للأدوية البيولوجية من الجيل التالي، وإصلاحات خصم التضخم في برنامج ميديكير [1]U.S. Centers for Medicare & Medicaid Services, "Medicare Drug Inflation Rebate Program Fact Sheet," cms.gov . تأتي زخم إضافي من الاستخدام الأوسع خارج التسمية لمثبطات JAK والأدوية البيولوجية في طب الجلدية، واختراق الأدوية البيولوجية المماثلة التي توسع وصول المرضى، ومنصات الذكاء الاصطناعي التي تفرد أنماط الجرعات. تمتد الاستراتيجيات التجارية الآن إلى ما هو أبعد من مراكز زراعة الأعضاء التقليدية، مع التوزيع الرقمي المباشر للمرضى الذي يقود تحولاً هيكلياً في قنوات الصيدليات. في ظل هذه الخلفية، يواجه سوق أدوية مثبطات المناعة تهديدات متزامنة من بدائل العلاج الخلوي والجيني ومن المراقبة التنظيمية الصارمة متعددة الأقاليم، مما يحافظ على ارتفاع المخاطر التنافسية.

النقاط الرئيسية للتقرير

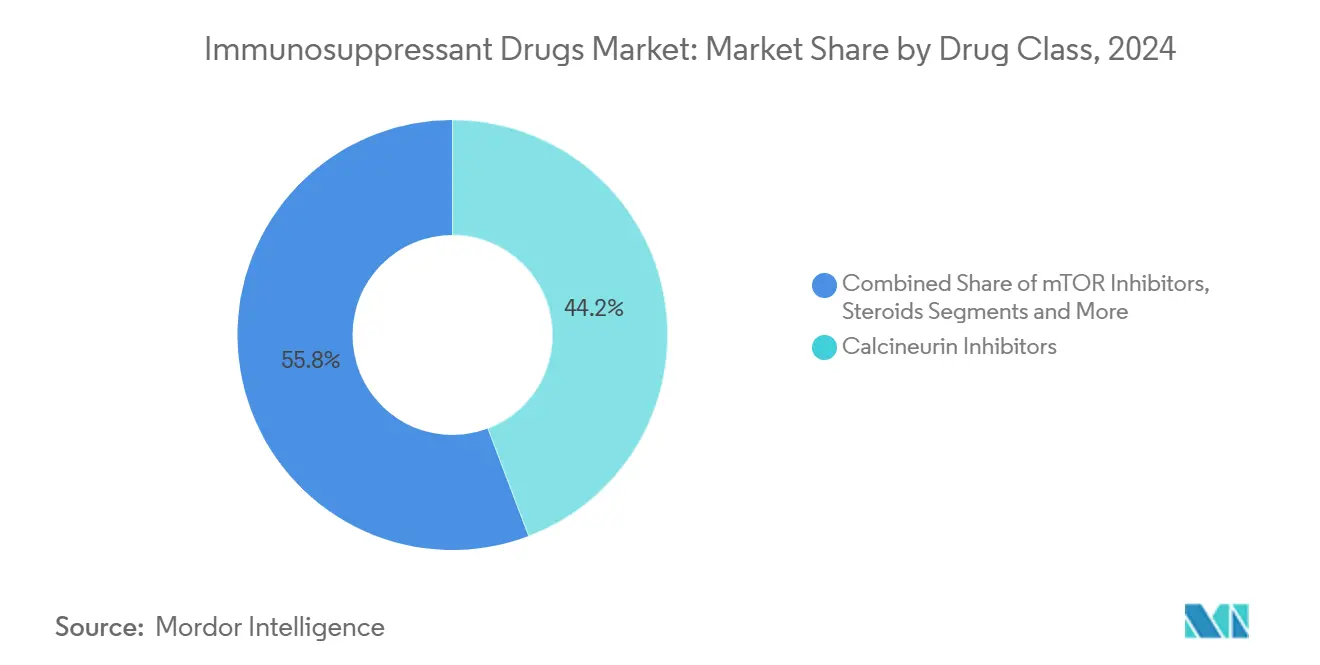

- حسب فئة الدواء، استحوذت مثبطات الكالسينيورين على 44.23% من حصة سوق أدوية مثبطات المناعة في عام 2024؛ وتسجل مثبطات mTOR أسرع معدل نمو سنوي مركب قدره 10.78% حتى عام 2030.

- حسب التطبيق، استحوذت أمراض المناعة الذاتية على 55.89% من حجم سوق أدوية مثبطات المناعة في عام 2024، بينما يتوسع العلاج بزراعة الأعضاء بمعدل نمو سنوي مركب قدره 10.79% حتى عام 2030.

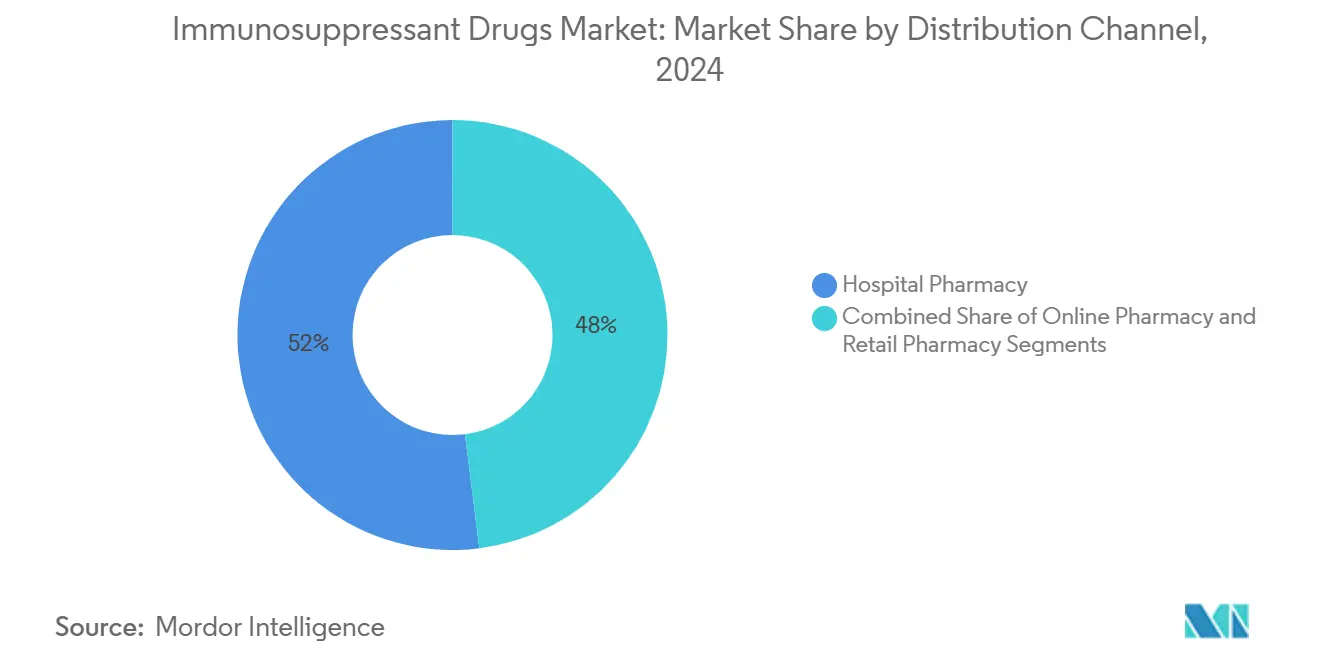

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 51.98% من حصة الإيرادات في عام 2024؛ وتتقدم الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 10.82% حتى عام 2030.

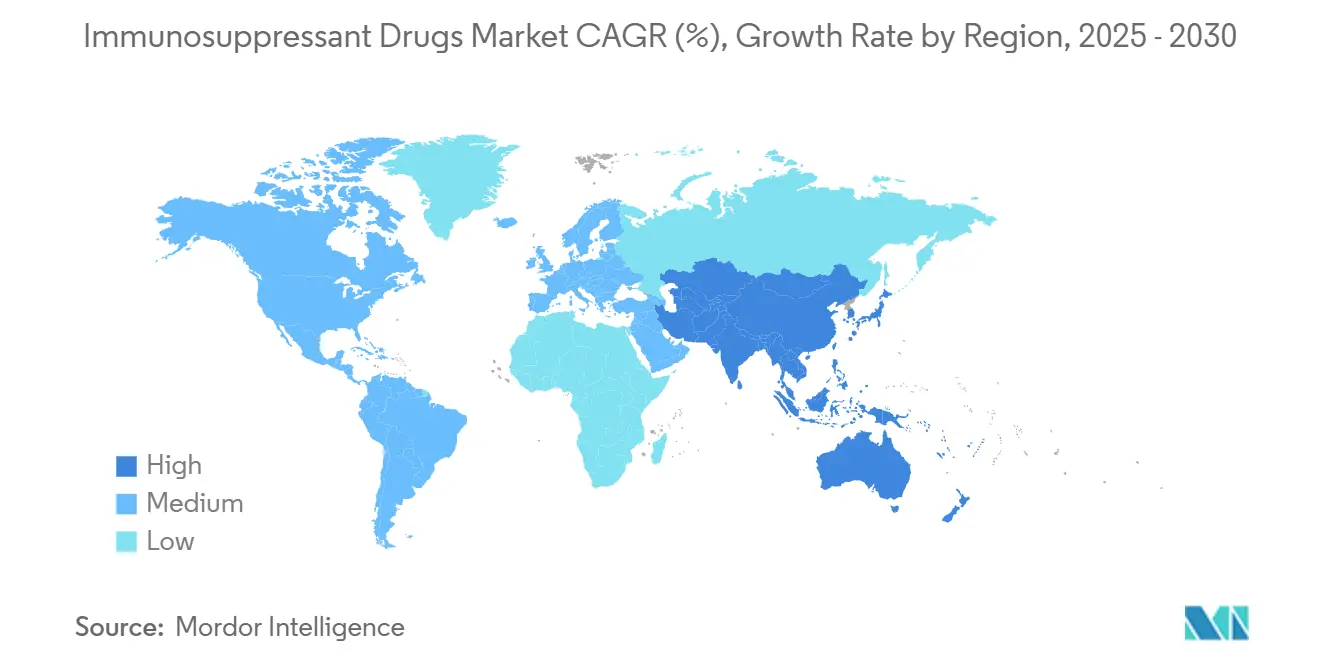

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 40.87% من سوق أدوية مثبطات المناعة في عام 2024، بينما تتسارع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.84% حتى عام 2030.

اتجاهات ونظرات سوق أدوية مثبطات المناعة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار أمراض المناعة الذاتية وإجراءات زراعة الأعضاء | +2.8% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية في هندسة الأنسجة وتقنيات الزراعة | +2.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، تسارع في الاعتماد في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| إطلاق الأدوية البيولوجية من الجيل التالي وتركيبات الجزيئات الصغيرة | +1.9% | عالمي، مع الاعتماد المبكر في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| اعتماد أوسع للأنظمة المجمعة الشخصية المدفوعة بـ TDM | +1.6% | أمريكا الشمالية والاتحاد الأوروبي كجوهر، الانتشار لآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اختراقات زراعة الأعضاء المعدلة جينياً | +1.2% | الولايات المتحدة في المقدمة، الموافقة التنظيمية معلقة عالمياً | المدى الطويل (≥ 4 سنوات) |

| تصاعد الاستخدام خارج التسمية في طب الجلدية في الأسواق الناشئة | +0.9% | عالمي، مع أعلى اختراق في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار أمراض المناعة الذاتية وإجراءات زراعة الأعضاء

يتكثف التعرف على أمراض المناعة الذاتية مع كشف التشخيصات المتقدمة عن مجمعات مرضى لم يتم اكتشافها سابقاً وتتطلب قمعاً دوائياً طويل المدى. أجرت الولايات المتحدة أكثر من 48,000 عملية زراعة أعضاء في عام 2024، بزيادة 3.3% عن عام 2023، مما وضع خط أساس طلب جديد للعلاج الصيانة مدى الحياة [2] Health Resources and Services Administration, Organ transplants exceeded 48,000 in 2024; a 3.3 percent increase from the transplants performed in 2023,

optn.transplant.hrsa.gov. تتيح تقنيات حفظ الأعضاء المحسنة ومعايير المتبرعين الموسعة رفع أحجام الإجراءات أكثر، بينما يؤكد هدف OPTN البالغ 60,000 عملية زراعة سنوياً بحلول عام 2026 على الحاجة المستدامة لأدوية مثبطات المناعة. تضيف الديموغرافيا الشائخة في الاقتصادات المتقدمة تعقيداً لخطط الرعاية، موسعة الجرعات لكل مريض ومعززة الإنفاق الإجمالي. إجمالياً، تثبت هذه القوى المسار التصاعدي لسوق أدوية مثبطات المناعة.

التطورات التكنولوجية في هندسة الأنسجة وتقنيات الزراعة

تتقدم الأعضاء الخنزيرية المعدلة جينياً من إثبات المفهوم إلى التقييم السريري المبكر، مشيرة إلى تحول نموذجي يمكن أن يخفف من ندرة الأعضاء المتبرعة ويعيد تعريف البروتوكولات المناعية. تفصل أطر إدارة الغذاء والدواء الأمريكية الآن التوقعات لمقترحات الطعوم الغريبة، مما يضع الولايات المتحدة في مقدمة طب الزراعة من الجيل التالي. بالتزامن، تقلل الابتكارات في هندسة الأنسجة - مثل السقالات المتوافقة حيوياً والبنى المطبوعة حيوياً ثلاثية الأبعاد - من المناعة، مما يحفز أنظمة قمع مناعة جديدة تمزج الأدوية البيولوجية مع التوصيل القائم على الجسيمات النانوية. الشركات الصيدلانية التي تواءم خطوط البحث والتطوير مع هذه التغييرات تقوي القدرة الدفاعية في سوق أدوية مثبطات المناعة المتوسع.

إطلاق الأدوية البيولوجية من الجيل التالي وتركيبات الجزيئات الصغيرة

تستمر الجهات التنظيمية في الموافقة على العوامل المستهدفة التي تحقق ملفات فعالية-أمان فائقة. يجسد ترخيص أكساتيليماب-csfr لعام 2024 لمرض الطعم ضد المضيف المزمن الاتجاه نحو الابتكار القائم على الآلية. تعزز مثبطات JAK - أبروسيتينيب وأوباداسيتينيب - مواقعها خارج الروماتولوجيا، كاسبة إعجاب أطباء الجلدية للالتهاب الجلدي التحسسي والصدفية. تركز برامج الجزيئات الصغيرة على تحسين التوافر الحيوي وتخفيف المسؤوليات الأيضية، توفر بدائل لأساسيات الكالسينيورين-مع-الكورتيكوستيرويد [3]U.S. Food and Drug Administration, "Workshop on In-Utero Exposure to Immunosuppressive Drugs," fda.gov . نشاط الاندماج والاستحواذ، بما في ذلك استحواذ سانوفي بقيمة 1.9 مليار دولار أمريكي على أصل DR-0201 من درين بايو، يسلط الضوء على التزام الصناعة بتجديد المحافظ التي يمكنها المنافسة بفعالية في سوق أدوية مثبطات المناعة.

اعتماد أوسع للأنظمة المجمعة الشخصية المدفوعة بـ TDM

يحرك دمج رصد الأدوية العلاجية (TDM) مع محركات الذكاء الاصطناعي قرارات الجرعات من المتوسطات التجريبية إلى خوارزميات الدقة. تحسن أطر الجرعات الدقيقة المستنيرة بالنموذج بالفعل إدارة التاكروليموس، محاسبة تعدد أشكال CYP3A5 التي تغير الأيض. يسرع توجيه M15 لإدارة الغذاء والدواء الأمريكية لعام 2024 حول التطوير المستنير بالنموذج دمج الأدوات المحسنة بالذكاء الاصطناعي في المقترحات التنظيمية، معززاً الجدوى التجارية. تقلل مجموعات المراقبة الذاتية المنزلية والتطبيقات المرتبطة بالسحابة زيارات العيادة، معززة الالتزام ومحررة السعة في مراكز الزراعة. الموردون الذين يدمجون منصات الصحة الرقمية في المنتجات الأساسية يعمقون تكاليف التبديل ويوسعون الوصول في سوق أدوية مثبطات المناعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العوائق التنظيمية ورقابة السلامة الدوائية الصارمة متعددة الأقاليم | -1.4% | عالمي، مع أعلى تأثير في الاتحاد الأوروبي واليابان | المدى المتوسط (2-4 سنوات) |

| التكلفة العلاجية العالية والتعويض المرقع | -1.1% | عالمي، مع تأثير حاد في الأسواق الناشئة | المدى القصير (≤ 2 سنوات) |

| بدائل العلاج الخلوي والجيني الشافية | -0.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، اختراق محدود في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تزايد عبء مقاومة مضادات الميكروبات المعقدة لقمع المناعة | -0.6% | عالمي، مع أعلى عبء في بيئات المستشفيات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العوائق التنظيمية ورقابة السلامة الدوائية الصارمة متعددة الأقاليم

يجبر التباعد التنظيمي الشركات على التنقل عبر جداول زمنية متباينة للموافقة، ومتطلبات السلامة، والتزامات الأدلة من العالم الحقيقي. يمتد تدقيق إدارة الغذاء والدواء الأمريكية الآن إلى دراسات التعرض داخل الرحم، مطيلاً البرامج السريرية ومصاعداً التكاليف. رغم أن جهود التناغم عبر الأطلسي تحسن التوافق، إلا أن رقابة السلامة الدوائية الخاصة بالمنطقة لا تزال تفرض بنى تحتية مخصصة، مائلة الميزة التنافسية نحو الراسخين بموارد امتثال قوية. في المجموع، هذه التعقيدات تضغط الهوامش وتخفف التوسع عبر سوق أدوية مثبطات المناعة.

التكلفة العلاجية العالية والتعويض المرقع

يكثف الدافعون العالميون احتواء التكلفة، مقدمين محفزات ترخيص مسبق أكثر صرامة وخصومات الانتعاش التضخمي. قلل برنامج خصم التضخم الدوائي في ميديكير التأمين المشترك على 64 منتجاً فعالاً من يناير 2025، موفراً راحة لأكثر من 853,000 مسجل لكن ضاغطاً على مرونة التسعير للمصنعين. تطبق الاقتصادات الناشئة خصومات صيغة أحد، معززة امتصاص الأدوية العامة لكن محدودة اختراق الأدوية البيولوجية المتطورة. لذلك تشكل مناظر التعويض التفاضلية تكتيكات الذهاب للسوق عبر صناعة أدوية مثبطات المناعة.

تحليل القطاعات

حسب فئة الدواء: مثبطات الكالسينيورين تبقى المرساة بينما mTOR تحفز الارتفاع المستقبلي

احتفظت مثبطات الكالسينيورين بحصة 44.23% من سوق أدوية مثبطات المناعة في عام 2024 بسبب الألفة السريرية الطويلة والتأييد الواسع من الإرشادات. لكن مخاوف السمية الكلوية تفتح مساحة بيضاء لمثبطات mTOR، التي يمثل معدل نموها السنوي المركب البالغ 10.78% أسرع نمو قطاعي حتى عام 2030. من المتوقع أن يتوسع حجم سوق أدوية مثبطات المناعة للبروتوكولات القائمة على mTOR بوتيرة سريعة بشكل ملحوظ، بمساعدة نتائج وظائف الكلى المواتية بين متلقي الكبد والكلى. ستستمر التاكروليموس والسيكلوسبورين في هيمنة جرعات ما بعد الزراعة المبكرة، لكن البيلاتاسيبت والإيفروليموس تقود نهج توفير الستيرويد التي تروق لفرق الزراعة متعددة التخصصات.

تتسارع الزخم نحو التركيبات الدقيقة مع منصات رصد الأدوية العلاجية تقرن مثبطات الكالسينيورين مع مثبطات mTOR منخفضة الجرعة لموازنة خطر الرفض وملفات الأحداث الضائرة. العوامل المضادة للتكاثر مثل مايكوفينولات موفيتيل وحاصرات التحفيز المشترك الناشئة تكمل أنظمة الكوكتيل، خالقة محافظ عالية الخنادق للمبتكرين الذين يملكون آليات عمل متعددة. مع انتشار التاكروليموس البيولوجي المماثل يخفض أسعار الوحدة، يميل المبتكرون على تقنيات التوصيل المتمايزة - التغليف بالجسيمات النانوية، الرقع الأسبوعية - لحماية اقتصادات الامتياز داخل سوق أدوية مثبطات المناعة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: أمراض المناعة الذاتية تقود الحجم، بيئات الزراعة تدفع النمو

وفرت الأمراض المناعية الذاتية 55.89% من حجم عام 2024، لكن العلاج بزراعة الأعضاء يسجل أسرع معدل نمو سنوي مركب قدره 10.79%، كاشفاً محركات طلب متباعدة داخل حجم سوق أدوية مثبطات المناعة. أجرى الجراحون رقماً قياسياً يزيد عن 48,000 عملية زراعة أمريكية في عام 2024، والهدف الفيدرالي البالغ 60,000 إجراء سنوي بحلول عام 2026 يمدد الرؤية لتوسع استهلاك الأدوية. في الوقت نفسه، تحتفظ عيادات الروماتولوجيا وأمراض الجهاز الهضمي بالوصفات المناعة الذاتية في صعود ثابت مع نضج التشخيصات.

يضيف الامتصاص خارج التسمية في طب الجلدية ساقاً تدريجية للنمو، خاصة عبر أمريكا الشمالية وأوروبا الغربية حيث المرونة التنظيمية وتوافق التأمين يسرعان اعتماد الأدوية البيولوجية. طب العيون (التهاب العنبية) وطب الكلى (التهاب الكلية الذئبي) يحققان رياحاً خلفية ثابتة. مع تقارب العلاجات الخلوية الشافية من التسويق، تعيد الشركات الصيدلانية تموضع الأنظمة المزمنة نحو منافذ الصيانة أو مجموعات الأمراض النادرة الفرعية، حامية آفاق طويلة المدى في سوق أدوية مثبطات المناعة.

حسب قناة التوزيع: المسارات الرقمية تقضم هيمنة المستشفى

امتلكت صيدليات المستشفيات 51.98% من الإيرادات في عام 2024، لكن القنوات الإلكترونية ترتفع الآن 10.82% سنوياً، عاكسة لوجستيات مباشرة للمرضى أوسع. تتيح التحقق من الوصفات عن بُعد وأتمتة السلسلة الباردة للصيدليات المتخصصة شحن الأدوية البيولوجية على المستوى الوطني، متآكلة حصرية المستشفى الفيزيائي. حجم سوق أدوية مثبطات المناعة المرتبط بنماذج التجارة الإلكترونية مهيأ لنمو مستدام مع قانون الإمداد لـ90 يوماً في ميديكير يرفع جاذبية الطلب البريدي.

تتشارك سلاسل البيع المحلي مع موزعين متخصصين لإدارة تعقيدات الترخيص المسبق، بينما تغلق منصات الطبيب-الصيدلية المتكاملة فجوات الالتزام عبر نودجات إعادة التعبئة في الوقت الفعلي. هذه الابتكارات تخفض التكاليف الإدارية وتعزز مقاييس جودة الحياة للمرضى الذين يوازنون أنظمة مدى الحياة. نتيجة لذلك، تصنع الشركات المصنعة برامج دعم محايدة القناة - معلمات ممرضات افتراضيات، استشارات معايرة التطبيب عن بُعد - للبقاء مدمجة عبر سوق أدوية مثبطات المناعة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حافظت أمريكا الشمالية على حصة سوقية قدرها 40.87% في عام 2024 مؤسسة على أنظمة زراعة قوية، وتغطية ميديكير شاملة، واعتماد سريع لإرشادات خوارزميات الجرعات الجديدة. شبكات البحث السريري تسرع وقت الممارسة للمنتجات في المرحلة المتأخرة، رافعة يقين الإيرادات للمطورين. تمدد صيغ كندا الإقليمية وترقيات سيجورو بوبولار في المكسيك الوصول، لكن التفاوتات السعرية تعقد استراتيجيات التدبير عبر الحدود، عامل يتطلب مراقبة يقظة للامتثال التجاري عبر سوق أدوية مثبطات المناعة.

تعرض آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 10.84% حتى عام 2030 مع توسع الصين والهند سعة الزراعة ومع تضخم ديموغرافيا اليابان الشائخة أحمال حالات المناعة الذاتية. تصنع الوكالات الإقليمية مسارات مراجعة مسرعة للأدوية البيولوجية الاختراقية، مما يحسن نوافذ الإطلاق نسبة لسوابق تاريخية. التصنيع البيولوجي المماثل المحلي يقطع تكاليف الاستحواذ، حافزاً استخداماً أوسع حتى في مدن الدرجة الثانية. أستراليا وكوريا الجنوبية تقودان امتصاص منصات TDM المدعومة بالذكاء الاصطناعي، مثرية أطر إدارة المرضى داخل سوق أدوية مثبطات المناعة.

تسجل أوروبا مكاسب ثابتة بمساعدة التغطية الشاملة وهياكل رقابة السلامة الدوائية القوية، لكن سقوف أسعار تقييم التكنولوجيا الصحية تكبح نمو الخط الأعلى للداخلين عاليي التذكرة. ألمانيا والمملكة المتحدة وفرنسا تمثل قادة حجم الزراعة، بينما دول أوروبا الجنوبية تتفوق على الوصفات المناعة الذاتية. التقارب التنظيمي مع إدارة الغذاء والدواء الأمريكية يخفف أعباء الإيداع متعدد الأقاليم؛ لكن المقترحات المزدوجة بعد البريكسيت تضيف احتكاكاً للمصنعين الذين يديرون سلاسل الإمداد الأوروبية الشاملة. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى ناشئة لكن تستثمر بكثافة في اعتماد مراكز الزراعة والتصنيع العام على التوالي، مشيرة لصلة مستقبلية بسوق أدوية مثبطات المناعة العالمي.

المشهد التنافسي

تركز السوق متوسط: متعددات الجنسيات الأعلى تدافع عن الحصة بطبقات برمجيات جرعات الذكاء الاصطناعي فوق الجزيئات التراثية وبتقدم آليات متمايزة عبر التجارب المتأخرة المرحلة. حققت نوفارتيس 6.1 مليار دولار أمريكي من كوسينتيكس و1.6 مليار دولار أمريكي من إكسولار في عام 2024، مستفيدة من هذه المراسي لتمويل متقاطع لبرامج زراعة الأعضاء الغريبة الثالثة المرحلة. أبلغت أستيلاس عن 203.1 مليار يوان صيني في مبيعات PROGRAF، مدعمة التدفق النقدي لبحث تركيب mTOR. حققت مجموعات نمو بريستول مايرز سكويب 6.4 مليار دولار أمريكي (+21%)، مشيرة للنجاح في التحول نحو منافذ الأدوية البيولوجية.

وصل اختراق الأدوية البيولوجية المماثلة 23% حجماً عبر سوق أدوية مثبطات المناعة؛ رغم ذلك، نسخ أداليموماب توقفت عند 2% اختراق بسبب هياكل خصم الراسخين التي تحبذ الأصليين. تتكثف منافسة المساحة البيضاء في جرعات الأطفال، ومنصات الضبط الدقيق المدعومة بالذكاء الاصطناعي، والأنظمة الخاصة بزراعة الأعضاء الغريبة. المدمرون يشملون مطوري CAR-T الذين نتائجهم الشافية المحتملة تتحدى اقتصادات قمع المناعة المزمن.

تتتبع الشركات المصنعة غروب براءات الاختراع - بشكل بارز لستيلارا في عام 2025 - وتعيد هيكلة المحافظ لتحمل تآكل الأدوية العامة بينما تميل على تكتيكات إدارة دورة الحياة مثل إعادة تشكيل تحت الجلد والتركيبات المشتركة بجرعة ثابتة، استراتيجيات محورية للاحتفاظ بالصلة في سوق أدوية مثبطات المناعة.

قادة صناعة أدوية مثبطات المناعة

-

أستيلاس فارما المحدودة

-

سانوفي (جينزايم)

-

شركة بريستول-مايرز سكويب

-

نوفارتيس إيه جي

-

إف. هوفمان-لا روش المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أكدت UNOS أن الولايات المتحدة أكملت أكثر من 48,000 عملية زراعة أعضاء في عام 2024، متجاوزة الأرقام القياسية السابقة وموسعة طلب أدوية مثبطات المناعة المصب.

- ديسمبر 2024: أصدرت إدارة الغذاء والدواء الأمريكية توجيه M15 النهائي حول تطوير الأدوية المستنير بالنموذج، موضحة توقعات مقترحات استراتيجية الجرعات المحسنة بالذكاء الاصطناعي.

- ديسمبر 2024: أعلنت CMS عن وفورات التأمين المشترك لـ64 دواءً عبر برنامج خصم التضخم لوصفات ميديكير، فعال من يناير 2025.

- يوليو 2024: عقدت إدارة الغذاء والدواء الأمريكية ورشة عمل حول تقييم تأثيرات قمع المناعة للتعرض للأدوية داخل الرحم، مؤكدة مراقبة السلامة الإنجابية المرتفعة.

نطاق التقرير العالمي لسوق أدوية مثبطات المناعة

أدوية مثبطات المناعة تثبط أو تمنع نشاط جهاز المناعة، وتُستخدم لمنع رفض العضو المزروع ولعلاج أمراض المناعة الذاتية.

يتم تقسيم سوق أدوية مثبطات المناعة حسب فئة الدواء (مثبطات الكالسينيورين، العوامل المضادة للتكاثر، مثبط mTOR، الستيرويدات، وفئات الأدوية الأخرى)، التطبيق (أمراض المناعة الذاتية (أمراض المناعة الذاتية الجهازية، وأمراض المناعة الذاتية الموضعية)، زراعة الأعضاء، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| مثبطات الكالسينيورين |

| العوامل المضادة للتكاثر |

| مثبطات mTOR |

| الستيرويدات |

| الفئات الأخرى |

| أمراض المناعة الذاتية |

| زراعة الأعضاء |

| التطبيقات الأخرى |

| صيدلية المستشفى |

| الصيدلية المحلية |

| الصيدلية الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة الدواء | مثبطات الكالسينيورين | |

| العوامل المضادة للتكاثر | ||

| مثبطات mTOR | ||

| الستيرويدات | ||

| الفئات الأخرى | ||

| حسب التطبيق | أمراض المناعة الذاتية | |

| زراعة الأعضاء | ||

| التطبيقات الأخرى | ||

| حسب قناة التوزيع | صيدلية المستشفى | |

| الصيدلية المحلية | ||

| الصيدلية الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أدوية مثبطات المناعة اليوم؟

حقق السوق 51.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 82.53 مليار دولار أمريكي بحلول عام 2030.

أي فئة دواء تحتل أكبر حصة؟

تقود مثبطات الكالسينيورين بحصة سوقية 44.23% في عام 2024، عاكسة الاعتماد السريري طويل الأمد.

ما هو القطاع الأسرع نمواً في سوق أدوية مثبطات المناعة؟

من المتوقع أن تتقدم مثبطات mTOR بمعدل نمو سنوي مركب قدره 10.78% حتى عام 2030، متفوقة على جميع فئات الأدوية الأخرى.

لماذا تنمو آسيا والمحيط الهادئ بسرعة كبيرة؟

توسع البنية التحتية للزراعة، وتزايد انتشار المناعة الذاتية، والموافقات المسرعة للأدوية البيولوجية تدعم معدل نمو سنوي مركب إقليمي قدره 10.84%.

كيف تؤثر الأدوية البيولوجية المماثلة على ديناميات السوق؟

تستحوذ الأدوية البيولوجية المماثلة على 23% من الحجم الإجمالي، ضاغطة على الأسعار لكن لا تزال تواجه امتصاصاً منخفضاً في جزيئات معينة بسبب ممارسات التعاقد المحبذة للأصليين.

هل يمكن للعلاجات الخلوية أو الجينية تعطيل السوق؟

نعم. النهج الشافية مثل علاجات CAR-T لاضطرابات المناعة الذاتية يمكن أن تحد من الحاجة طويلة المدى لقمع المناعة المزمن، مشكلة تهديداً استراتيجياً لمحافظ الراسخين.

آخر تحديث للصفحة في: