حجم ونصيب السوق العالمي للغلوبولين المناعي الوريدي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 17.51 مليار دولار أمريكي |

| حجم السوق (2030) | 24.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.93% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للغلوبولين المناعي الوريدي من قبل Mordor Intelligence

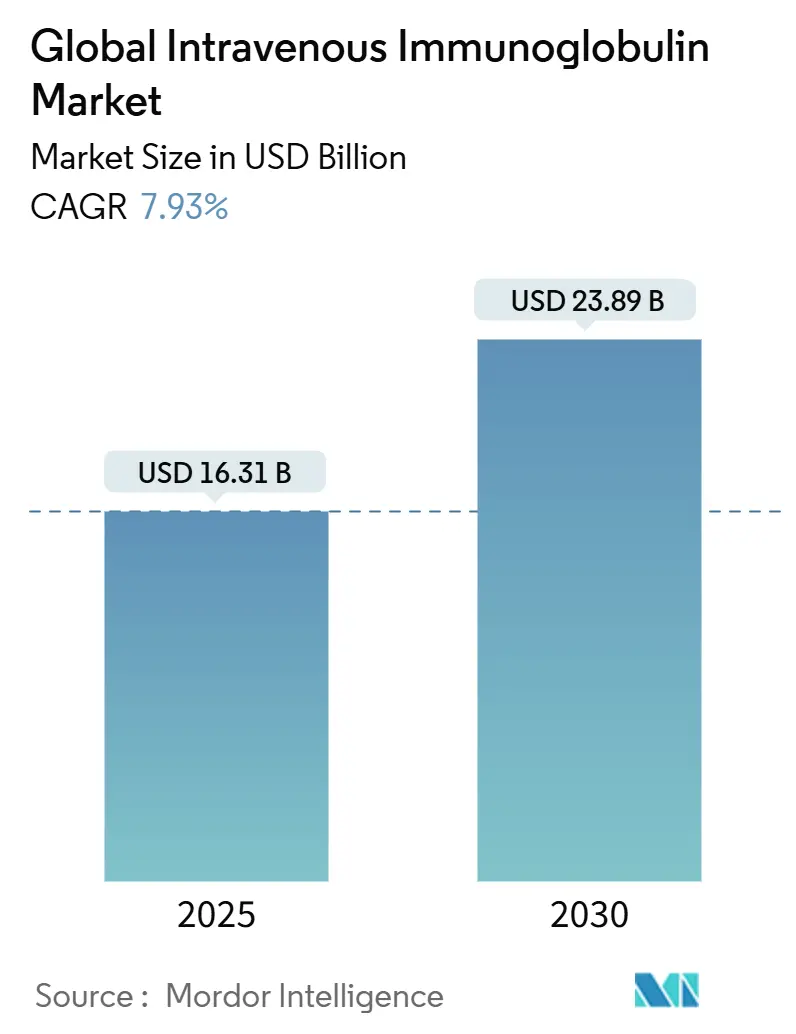

وصل حجم سوق الغلوبولين المناعي الوريدي إلى 16.31 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 23.89 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب 7.93%، مما يجعل سوق الغلوبولين المناعي الوريدي من بين أكثر المجالات العلاجية المشتقة من البلازما مرونة[1]شركة Takeda Pharmaceutical، "توسيع GAMMAGARD LIQUID من إدارة الغذاء والدواء،" takeda.com. الاستخدام السريري المتزايد خارج نقص المناعة الأولي، والشيخوخة الديموغرافية، والاستثمارات المستمرة في القدرات من قبل أجهزة التجزئة تعزز جميعها أساسيات الطلب. تقود أمريكا الشمالية سوق الغلوبولين المناعي الوريدي بسبب مسارات السداد الراسخة والإنفاق المرتفع للفرد الواحد، بينما تدفع المكاسب السريعة في الوصول للرعاية الصحية وإصلاح السياسات منطقة آسيا والمحيط الهادئ. يحتفظ IgG بالوضع المهيمن، وتوسع المؤشرات العصبية مثل اعتلال الأعصاب المتعدد الالتهابي المزيل للميالين المزمن يوسع منظر الفرص في سوق الغلوبولين المناعي الوريدي[2]Octapharma USA، "اتجاهات العيادة المتخصصة للغلوبولين المناعي الوريدي،" octapharmausa.com.

النقاط الرئيسية للتقرير

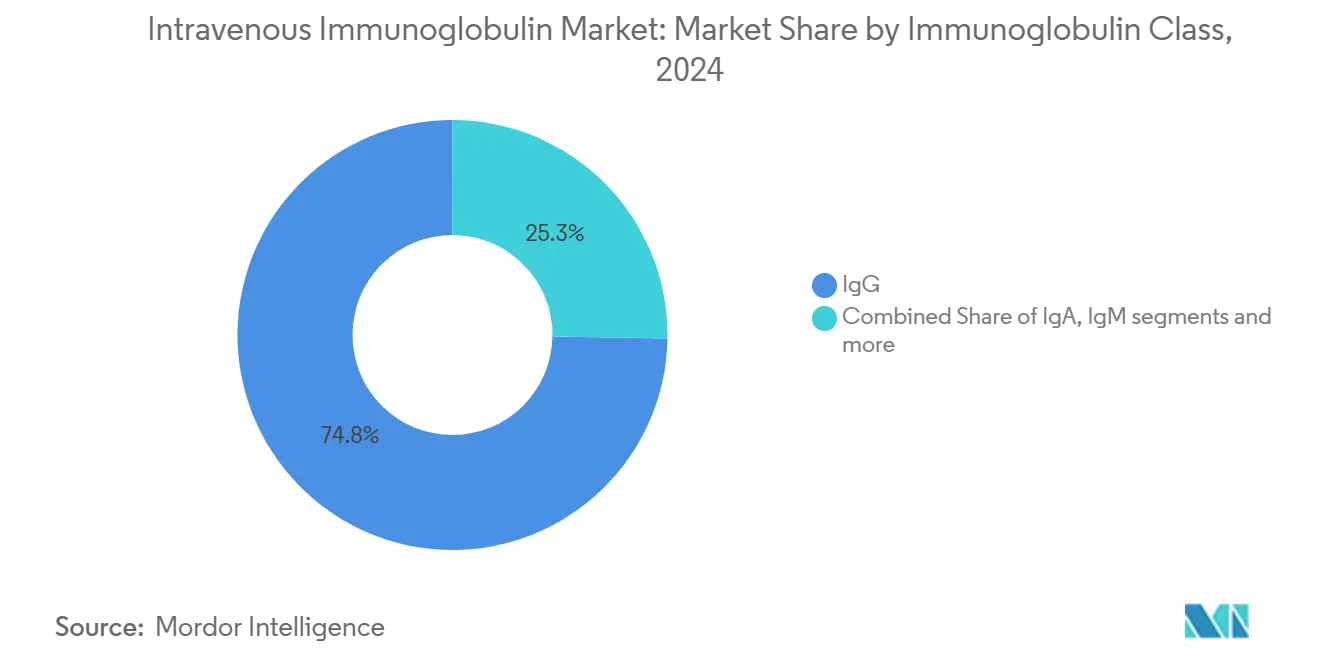

- حسب فئة الغلوبولين المناعي، استحوذ IgG على 74.75% من حصة سوق الغلوبولين المناعي الوريدي في 2024؛ كما يُتوقع أن يتوسع بمعدل نمو سنوي مركب 8.54% حتى 2030.

- حسب التطبيق، شكل نقص غاما غلوبولين الدم 32.43% من حصة حجم سوق الغلوبولين المناعي الوريدي في 2024، بينما يتقدم الوهن العضلي الوبيل بمعدل نمو سنوي مركب 8.23% حتى 2030.

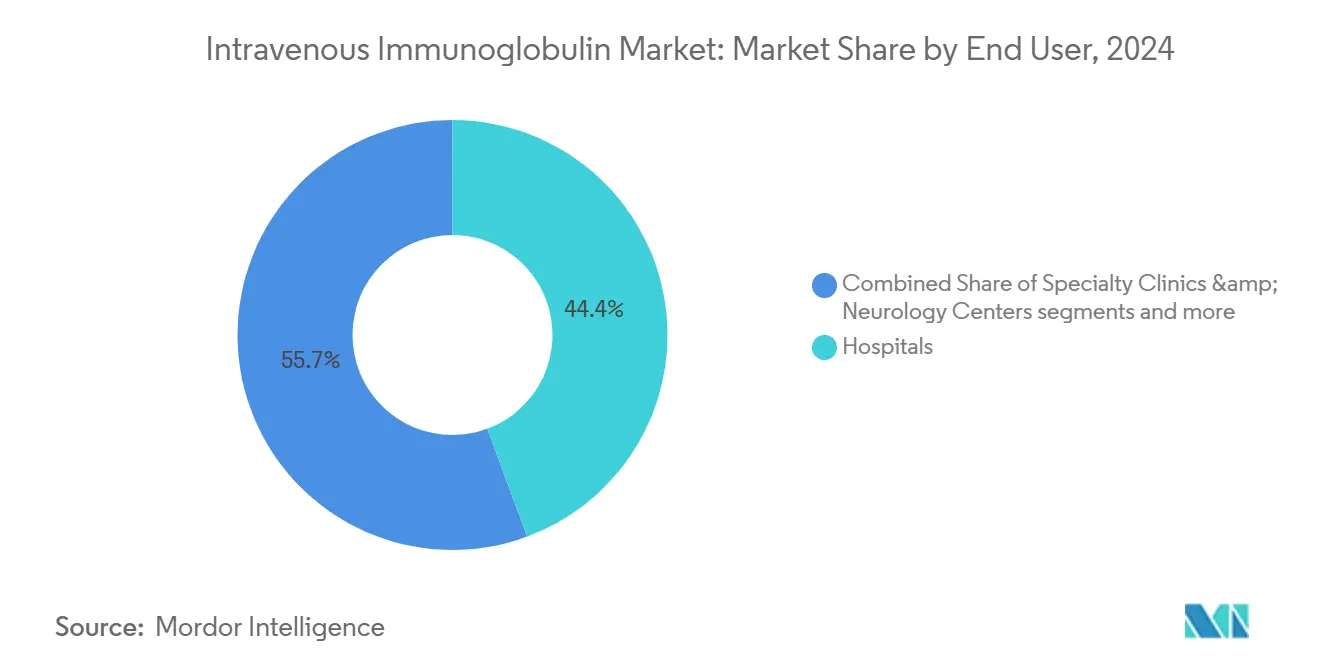

- حسب المستخدم النهائي، احتلت المستشفيات 44.35% من حصة الإيرادات في 2024؛ من المتوقع أن تنمو العيادات المتخصصة ومراكز الأعصاب بأسرع معدل بنمو سنوي مركب 8.61% حتى 2030.

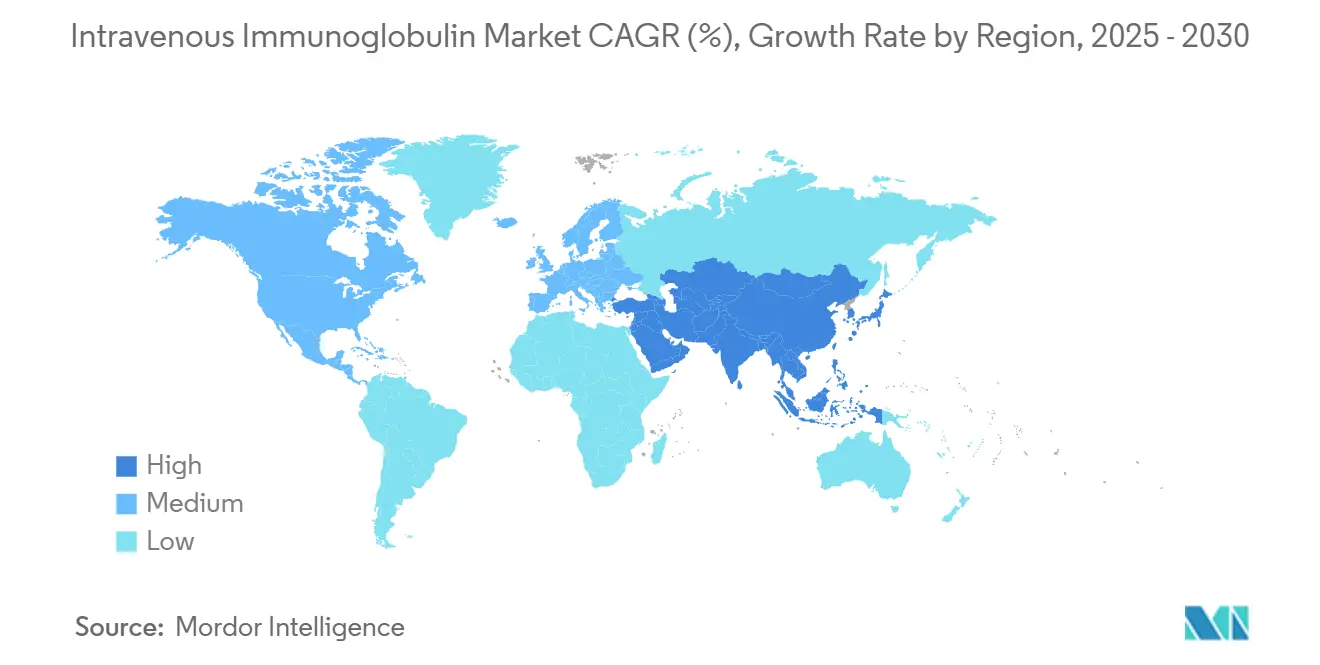

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات 42.34% في 2024، بينما من المتوقع أن تتسارع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.45% حتى 2030.

اتجاهات ورؤى السوق العالمي للغلوبولين المناعي الوريدي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع في عدد السكان المسنين | +1.8% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ وأوروبا | طويل الأمد (≥ 4 سنوات) |

| زيادة اعتماد العلاج بالغلوبولين المناعي | +1.5% | عالمي، تقوده أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| ارتفاع انتشار نقص المناعة واضطرابات النزيف | +1.2% | عالمي، مع تسارع الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| التقدم في تكنولوجيا تجزئة البلازما | +0.9% | مراكز التصنيع في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| الاستخدام العصبي خارج التسمية والسداد المرن في آسيا | +0.8% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| مراكز جمع البلازما الإقليمية تحرك أمان الإمداد | +0.6% | عالمي، مع التركيز على مراكز الجمع الأمريكية والأوروبية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في عدد السكان المسنين

يزيد تدهور المناعة المرتبط بالعمر من القابلية للإصابة بالعدوى واضطرابات المناعة الذاتية، مما يدعم الطلب طويل الأمد داخل سوق الغلوبولين المناعي الوريدي. تشعر آسيا والمحيط الهادئ بالتأثير أكثر، حيث تتماشى شيخوخة السكان السريعة مع الوصول التشخيصي الأوسع والتغطية التأمينية. يضخم الاتجاه الديموغرافي أيضاً نقص المناعة الثانوي المرتبط بعلاجات السرطان، مما يرفع الاستخدام أكثر. يؤكد مسار إنفاق اليابان على التكنولوجيا الطبية كيف تحفز الشيخوخة استهلاك العلاجات المتخصصة. معاً تشكل هذه العوامل خط أنابيب حجم يمكن التنبؤ به لأجهزة التجزئة على مدى العقد القادم.

زيادة اعتماد العلاج بالغلوبولين المناعي

الموافقات التنظيمية مثل GAMMAGARD LIQUID من Takeda لاعتلال الأعصاب المتعدد الالتهابي المزيل للميالين المزمن قد أثبتت فائدة تعديل المناعة الأوسع وسرّعت قبول الأطباء. البيانات الناشئة في التهاب الدماغ المناعي الذاتي والإنتان تعزز الثقة، مشجعة الوصف خارج التسمية حيث يخفف السداد في عدة أسواق عالية الدخل. القاعدة البحثية تفتح مجموعات مرضى جديدة وتمدد مدد الجرعات، مما يرفع الاستهلاك الإجمالي داخل سوق الغلوبولين المناعي الوريدي.

ارتفاع انتشار نقص المناعة واضطرابات النزيف

الفحص المحسّن والوعي المتزايد يكشفان المزيد من حالات نقص المناعة الأولية والثانوية. في الأورام الخبيثة الدموية، قلل العلاج بالغلوبولين المناعي الوريدي دخول المستشفى بسبب العدوى البكتيرية الشديدة من 2.3 إلى 0.9 لكل شخص-سنة، مما يوضح الفائدة السريرية الواضحة. خبرة كوفيد-19 سلطت الضوء أكثر على الغلوبولين المناعي للمرضى منقوصي المناعة، مما يرسخ مكانته في خوارزميات العلاج ويدعم أنماط الاستخدام المتكررة عالمياً.

التقدم في تكنولوجيا تجزئة البلازما

الكروماتوغرافيا المستمرة وأنظمة الأعمدة المتعددة والأتمتة تقصر دورات الإنتاج بينما ترفع العائدات، مما يوسع الإمداد الفعال دون زيادات متناسبة في أحجام جمع البلازما. النقاء الأعلى وتقليل الممرضات الأفضل يدعمان أيضاً التموضع المميز. التوفير في التكاليف المعاد استثماره في مراكز جديدة يخلق حلقة معززة تزيد مرونة سلسلة إمداد سوق الغلوبولين المناعي الوريدي.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الموافقة التنظيمية الصارمة ومعايير فحص المتبرعين | -1.1% | عالمي، مع أعلى تأثير في الاتحاد الأوروبي والولايات المتحدة | طويل الأمد (≥ 4 سنوات) |

| ارتفاع تكاليف العلاج والسلسلة الباردة | -0.9% | عالمي، مع حساسية الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| التحول نحو الغلوبولين المناعي تحت الجلد مما يقلل أحجام الوريدي | -0.7% | أمريكا الشمالية والاتحاد الأوروبي، ينتشر عالمياً | متوسط الأمد (2-4 سنوات) |

| فحص ESG لمصادر البلازما يرفع تكاليف الامتثال | -0.5% | عالمي، تقوده الأطر التنظيمية للاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الموافقة التنظيمية الصارمة ومعايير فحص المتبرعين

قواعد الأهلية الصارمة للمتبرعين وخطوات التحقق المستفيضة تطيل أوقات التنفيذ وتضيف عبء إضافي، خاصة في الاتحاد الأوروبي والولايات المتحدة، حيث يبقى التدقيق التنظيمي مكثفاً. متطلبات إطلاق الدفعات ومعايير السلامة الفيروسية تفرض أعباء رأسمالية ووثائقية قد تبطئ تقدم الداخلين الجدد داخل سوق الغلوبولين المناعي الوريدي.

ارتفاع تكاليف العلاج والسلسلة الباردة

يمكن أن تصل تكلفة دورة واحدة من الغلوبولين المناعي الوريدي إلى 5,000-10,000 دولار أمريكي، واللوجستيات غير المنقطعة 2-8 درجة مئوية تضيف وزناً مالياً، مما يقيد الاستيعاب في المناطق محدودة الموارد. عوائق الترخيص المسبق للتأمين تؤخر البدء أكثر، مما يحافظ على الاختراق تحت الإمكانية ويقلم توقعات نمو الحجم قصير الأمد.

تحليل القطاعات

حسب فئة الغلوبولين المناعي: هيمنة IgG تقود الابتكار

هيمن IgG على 74.75% من سوق الغلوبولين المناعي الوريدي في 2024، والقطاع ينمو بمعدل نمو سنوي مركب 8.54% حتى 2030، مما يؤكد مدى ضرورة بقاء IgG للاستبدال وتعديل المناعة. عملية التنقية من Grifols تحقق باستمرار نقاء IgG ≥98%، مما يعزز التمايز في العلامة التجارية. التركيبات عالية القوة الآن تقصر وقت الحقن، مما يخفف ضغوط جدولة المستشفى ويحسن راحة المريض.

ركزت الشركات المصنعة على الكروماتوغرافيا المستمرة لتعزيز العائد وخفض التكلفة، مما يعزز الهوامش أكثر عبر سوق الغلوبولين المناعي الوريدي. الموافقات التنظيمية للعلامات الجديدة مثل Yimmugo وALYGLO تزيد الديناميات التنافسية لكنها تضمن في نفس الوقت أمان الإمداد الأوسع. يحتفظ IgA وIgM بوضع متخصص يركز على اضطرابات الغشاء المخاطي والمتممة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المؤشرات العصبية تسرع النمو

احتفظ نقص غاما غلوبولين الدم بأكبر حصة بنسبة 32.43% من حجم سوق الغلوبولين المناعي الوريدي في 2024، مما يعكس عادات الوصف الراسخة والإرشادات الواضحة. مع ذلك، الوهن العضلي الوبيل يسجل معدل نمو سنوي مركب 8.23%، الأسرع بين المؤشرات المتتبعة، حيث يتبنى أطباء الأعصاب الغلوبولين المناعي الوريدي في وقت مبكر من مسار المرض.

اعتلال الأعصاب المتعدد الالتهابي المزيل للميالين المزمن واعتلال الأعصاب الحركي متعدد البؤر يسجلان أيضاً مكاسب صلبة، مستفيدين من توسيعات التسمية الحديثة. المتخصصات خارج التسمية مثل التهاب الدماغ المناعي الذاتي تشير إلى إمكانية صعود إضافية لسوق الغلوبولين المناعي الوريدي حيث تتراكم الأدلة السريرية ويحسن الدافعون شروط السداد.

حسب المستخدم النهائي: تحول الرعاية المتخصصة

حققت المستشفيات 44.35% من الإيرادات في 2024، محافظة على القيادة داخل سوق الغلوبولين المناعي الوريدي لأن معظم الحقن الأولى لا تزال تحدث في أماكن الرعاية الحادة. مع ذلك، العيادات المتخصصة ومراكز الأعصاب تتسارع بأسرع وتيرة، مسجلة معدل نمو سنوي مركب 8.61% حيث يقدر الدافعون والمرضى خبرة الحقن المخصصة.

المواقع المتخصصة تبسط تعديلات الجرعات، وتدير الأحداث الضائرة، وتدمج المراقبة الإلكترونية، مما يرفع معايير الالتزام والنتائج. برامج الرعاية المنزلية، رغم كونها أصغر، تستمر في الظهور، مشجعة بتقدم الأجهزة ودعم التطبيب عن بعد الذي يقلل زيارات المرافق والتكلفة الإجمالية للرعاية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ42.34% من سوق الغلوبولين المناعي الوريدي في 2024 بسبب التغطية التأمينية طويلة الأمد والبنية التحتية الواسعة لجمع البلازما. سياسات Medicare تحدد معايير الاستخدام التي تحاكيها شركات التأمين التجارية إلى حد كبير، مما يسهل الطلب المتوقع والاعتماد السريع للتركيبات الجديدة. الشبكات المتخصصة للحقن والخدمات المنزلية الناضجة تقدم راحة المريض والكفاءة التشغيلية.

آسيا والمحيط الهادئ تنمو بأسرع معدل بنمو سنوي مركب 8.45% حتى 2030. مفاوضات قائمة الأدوية القومية للسداد في الصين أنتجت انخفاضات متوسطة في أسعار الغلوبولين المناعي الوريدي بنسبة 63% في 2024، مما فتح العلاج للمجموعات التي لم تكن قابلة للوصول من قبل. تقييمات التكنولوجيا الصحية المعدلة في اليابان تدعم التمويل للبيولوجيات المبتكرة، بينما حوافز الهند المرتبطة بالإنتاج تحفز القدرة المحلية للتجزئة، كل هذا يوسع قاعدة سوق الغلوبولين المناعي الوريدي.

أوروبا تظهر تقدماً مستقراً، لكن اعتماد الإمداد على بلازما الولايات المتحدة يبرز الضعف. سياسات الاكتفاء الذاتي المحركة بـESG والمشتريات المركزية تضع ضغطاً على الشركات المصنعة لتنويع مجموعات المتبرعين وتعزيز الشفافية. التحولات التدريجية نحو حقن العيادات الخارجية تهدف لتقليل تكاليف دخول المستشفى والحفاظ على معايير الجودة عبر سوق الغلوبولين المناعي الوريدي.

المشهد التنافسي

سوق الغلوبولين المناعي الوريدي مركز بشكل معتدل، حيث تسيطر Takeda وCSL Behring وGrifols على سلاسل جمع-إلى-منتج متكاملة تحمي الهوامش وتؤمن الإمداد. كل منها تستثمر في تكنولوجيا المعالجة المستمرة لرفع العائدات ونشر التوائم الرقمية للصيانة التنبؤية. التحركات الاستراتيجية تشمل طرح CSL لنظام جمع البلازما الجديد القائم على النموغرام الذي يزيد الحجم لكل تبرع بحوالي 10% مع الحفاظ على السلامة[3]CSL Limited، "نظام تبرع البلازما Rika،" csl.com.

المشاريع المشتركة توسع الوصول وتحوط مخاطر القدرة. شراكة ICU Medical وOtsuka بقيمة 200 مليون دولار أمريكي تبني أحد أكبر مصانع محاليل الوريد في أمريكا الشمالية، مما يدعم التعبئة النهائية للغلوبولينات المناعية. Grifols تسعى للخيارات من خلال منصات متعددة الكلونال المؤتلف بعد الفوز بتمويل BARDA، نهج يمكن أن يعيد في النهاية تشكيل اقتصاديات الإمداد ويقلل الاعتماد على البلازما.

الشركات الإقليمية الناشئة تستفيد من حوافز الحكومة لإنشاء مراكز تجزئة قريبة من مجموعات المرضى عالية النمو. مع ذلك، الالتزامات الرأسمالية العالية وعوائق الوصول للمتبرعين والملفات التنظيمية المعقدة تشكل حواجز دخول كبيرة، مما يحافظ على القيادة الحالية داخل سوق الغلوبولين المناعي الوريدي.

قادة صناعة الغلوبولين المناعي الوريدي العالمية

-

Biotest AG

-

Kedrion S.p.A

-

Grifols, S.A.

-

Bio Products Laboratory Limited

-

Takeda Pharmaceutical Company Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: شكلت ICU Medical وOtsuka Pharmaceutical Factory مشروعاً مشتركاً بقيمة 200 مليون دولار أمريكي يستهدف إنتاجاً سنوياً قدره 1.4 مليار وحدة محلول وريدي لتعزيز مرونة الإمداد.

- أكتوبر 2024: حصلت GigaGen على عقد BARDA بقيمة 135.2 مليون دولار أمريكي لتطوير العلاجات متعددة الكلونال المؤتلف ضد السموم العصبية للبوتولينوم، مما يشير إلى التوسع الاستراتيجي خارج المنتجات المشتقة من البلازما.

- يوليو 2024: حصلت Grifols على موافقة إدارة الغذاء والدواء لتوسيع تسمية XEMBIFY الذي يسمح للمرضى المصابين بنقص المناعة الأولي غير المعالجين من قبل بالبدء بالجرعات تحت الجلد.

- يونيو 2024: حصلت Biotest على موافقة إدارة الغذاء والدواء لـYimmugo، أول غلوبولين مناعي وريدي لها في السوق الأمريكي، مما يعزز التنوع التنافسي

نطاق تقرير السوق العالمي للغلوبولين المناعي الوريدي

وفقاً لنطاق هذا التقرير، العلاج بالغلوبولين المناعي الوريدي (IVIG) هو استخدام خليط من الأجسام المضادة (الغلوبولينات المناعية) لعلاج الحالات الصحية، بما في ذلك نقص المناعة الأولي، فرفرية نقص الصفيحات المناعية، اعتلال الأعصاب المتعدد الالتهابي المزيل للميالين المزمن، مرض كاواساكي، حالات معينة من فيروس نقص المناعة البشرية/الإيدز، الحصبة، متلازمة غيان-باريه، وبعض العدوى الأخرى. اعتماداً على التركيبة، يمكن حقنها في العضل أو الوريد أو تحت الجلد. يقسم سوق الغلوبولين المناعي الوريدي حسب النوع (IgG، IgA، IgM، IgE، وIgD)، التطبيق (نقص غاما غلوبولين الدم، اعتلال الأعصاب المتعدد الالتهابي المزيل للميالين المزمن (CIDP)، أمراض نقص المناعة الأولية، الوهن العضلي الوبيل، اعتلال الأعصاب الحركي متعدد البؤر، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| IgG |

| IgA |

| IgM |

| أخرى |

| نقص غاما غلوبولين الدم |

| اعتلال الأعصاب المتعدد الالتهابي المزيل للميالين المزمن (CIDP) |

| أمراض نقص المناعة الأولية (PID) |

| الوهن العضلي الوبيل |

| اعتلال الأعصاب الحركي متعدد البؤر |

| تطبيقات أخرى |

| المستشفيات |

| العيادات المتخصصة ومراكز الأعصاب |

| أماكن الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الغلوبولين المناعي | IgG | |

| IgA | ||

| IgM | ||

| أخرى | ||

| حسب التطبيق | نقص غاما غلوبولين الدم | |

| اعتلال الأعصاب المتعدد الالتهابي المزيل للميالين المزمن (CIDP) | ||

| أمراض نقص المناعة الأولية (PID) | ||

| الوهن العضلي الوبيل | ||

| اعتلال الأعصاب الحركي متعدد البؤر | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة ومراكز الأعصاب | ||

| أماكن الرعاية المنزلية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الغلوبولين المناعي الوريدي؟

حجم سوق الغلوبولين المناعي الوريدي هو 16.31 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 23.89 مليار دولار أمريكي بحلول 2030.

أي فئة من الغلوبولين المناعي تهيمن على المبيعات؟

IgG يمثل 74.75% من الإيرادات لأن علم الأدوية الخاص به يناسب كلاً من العلاج البديل والتعديل المناعي.

أي منطقة تنمو بأسرع معدل للغلوبولين المناعي الوريدي؟

آسيا والمحيط الهادئ تسجل أسرع نمو بمعدل نمو سنوي مركب 8.45%، مدفوعة بشيخوخة السكان وإصلاح السياسات ومجموعات السداد الأكبر.

لماذا تكتسب العيادات المتخصصة حصة في توصيل الغلوبولين المناعي الوريدي؟

العيادات المركزة على الأعصاب وعلم المناعة تبسط بروتوكولات الحقن، وتحسن المراقبة، وتقدم تجربة مريض أفضل، مما يدعم معدل نمو سنوي مركب 8.61%.

كيف يؤثر اعتماد الغلوبولين المناعي تحت الجلد على طلب الوريدي؟

المنتجات تحت الجلد تقدم الراحة وآثار جانبية جهازية أقل، مما يعدل نمو حجم الغلوبولين المناعي الوريدي، خاصة في أمريكا الشمالية وأوروبا.

ما هي القيود الرئيسية لتوسع السوق؟

ارتفاع تكاليف العلاج، ولوجستيات السلسلة الباردة، وقواعد فحص المتبرعين الصارمة تزيد العبء التشغيلي ويمكن أن تحد من وصول المرضى في المناطق الحساسة للأسعار.

آخر تحديث للصفحة في: