حجم وحصة سوق الإيمونوجلوبولين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

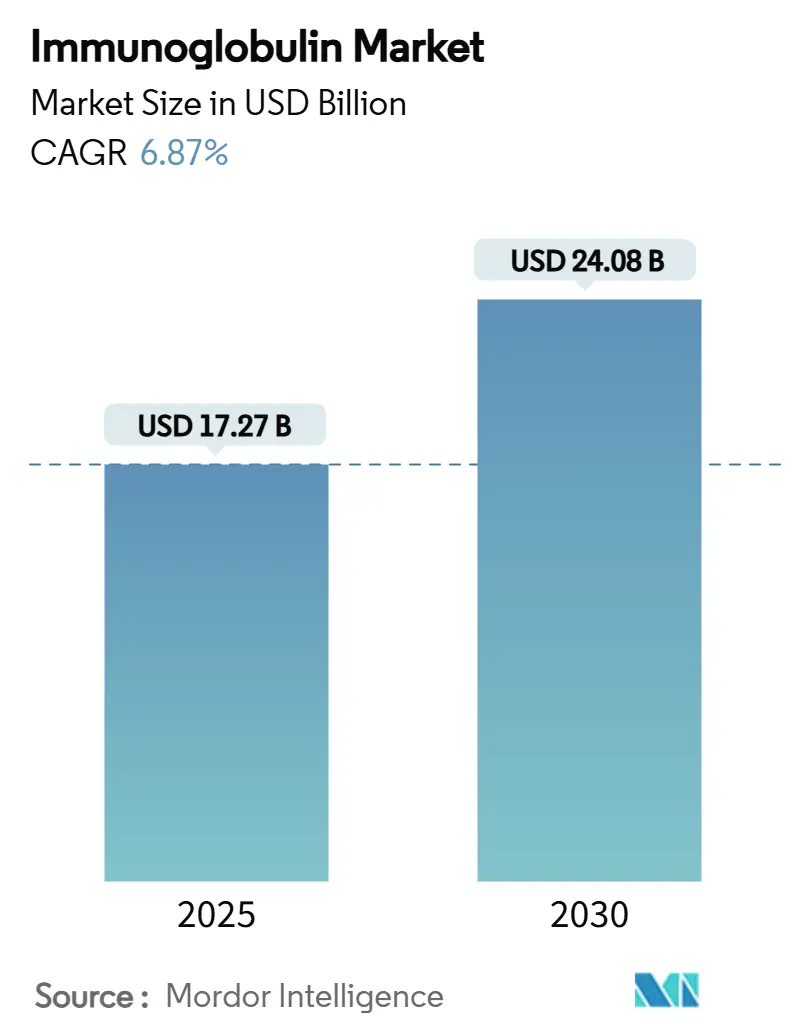

| حجم السوق (2025) | 17.27 مليار دولار أمريكي |

| حجم السوق (2030) | 24.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.87% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإيمونوجلوبولين من قبل شركة موردور إنتليجنس

يقف سوق الإيمونوجلوبولين عند 17.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 24.08 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.87%. يعكس النمو القوي الاستخدام المتزايد لعلاجات الإيمونوجلوبولين المشتقة من البلازما والمؤتلفة لأمراض نقص المناعة الأولية (PID)، والتهاب الأعصاب المزيل للميالين الالتهابي المزمن (CIDP)، والعديد من الاضطرابات الدموية والعصبية. تهيمن تركيبات IgG بسبب عمر النصف الطويل والفائدة السريرية الواسعة، بينما منتجات IgM وتحت الجلد تتقدم بأسرع وتيرة حيث تعمل الشركات المصنعة على تحسين عمليات التنقية وتطوير محاليل عالية التركيز بنسبة 20%. قوة الطلب معززة بالاستثمارات المستمرة التي ترفع القدرة العالمية لتجزئة البلازما، وزيادة التبني السريري في آسيا والمحيط الهادئ، والتحول إلى نماذج الرعاية المنزلية التي تفضل الإعطاء الذاتي تحت الجلد. من جانب العرض، الحواجز الهيكلية مثل قواعد أهلية المتبرعين، واللوجستيات للسلسلة الباردة، والتكاليف الرأسمالية العالية تعزز المواقف التنافسية للمنتجين المتكاملين.

النقاط الرئيسية للتقرير

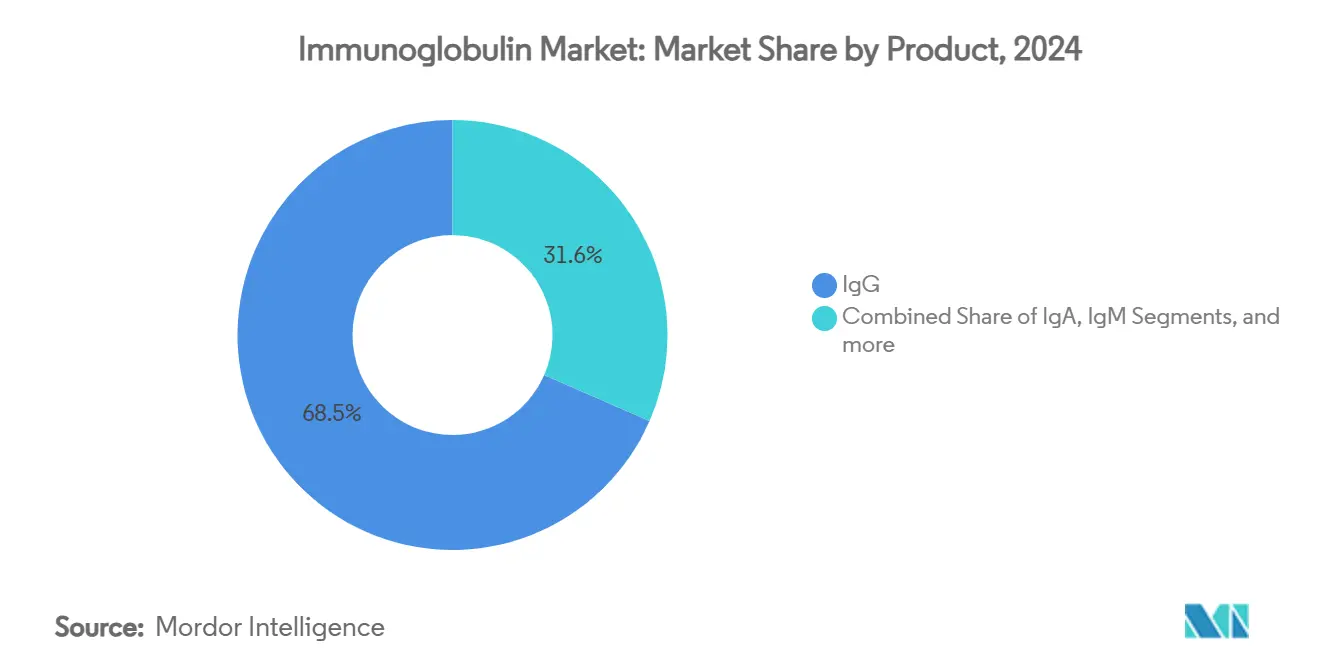

- حسب المنتج، استحوذ IgG على 68.45% من حصة سوق الإيمونوجلوبولين في عام 2024، بينما من المتوقع أن ينمو IgM بمعدل نمو سنوي مركب قدره 7.35% حتى عام 2030.

- حسب طريقة التوصيل، احتلت الطرق الوريدية 69.56% من حصة حجم سوق الإيمونوجلوبولين في عام 2024، بينما يُظهر التوصيل تحت الجلد أسرع معدل نمو سنوي مركب قدره 7.51% حتى عام 2030.

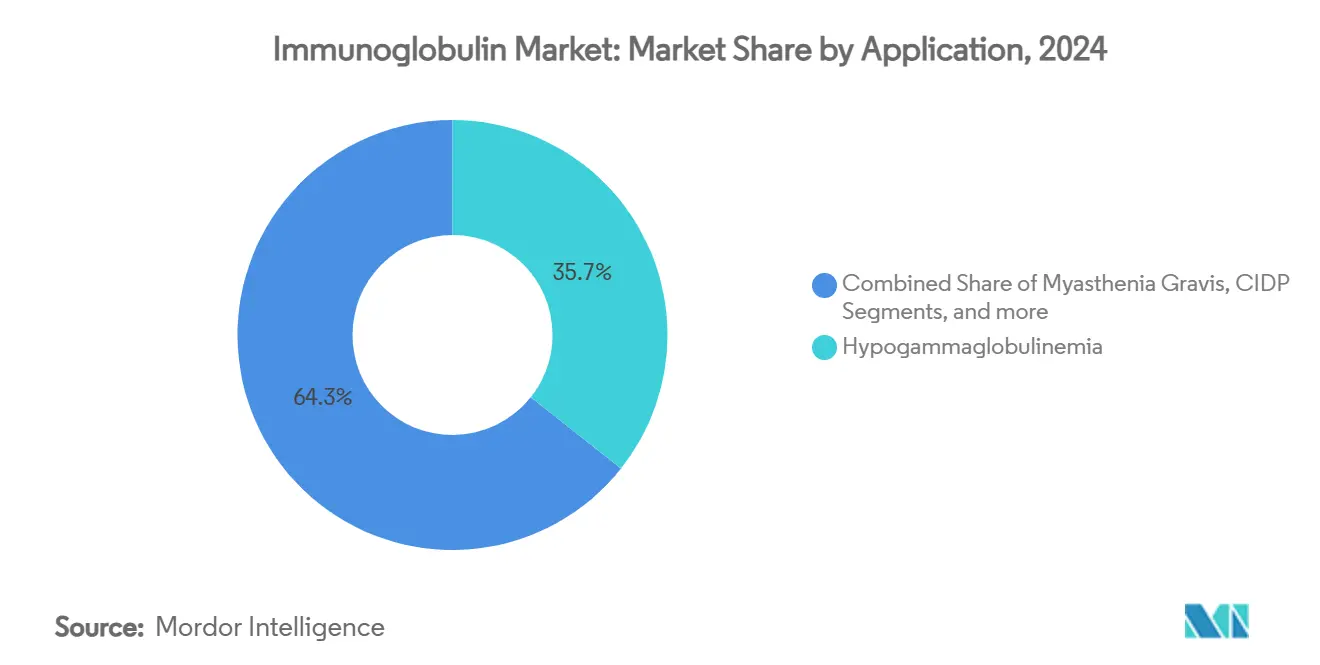

- حسب التطبيق، استحوذ نقص غاما جلوبولين الدم على 35.67% من حصة حجم سوق الإيمونوجلوبولين في عام 2024؛ فرفرية نقص الصفائح المناعية تتقدم بمعدل نمو سنوي مركب قدره 7.42%.

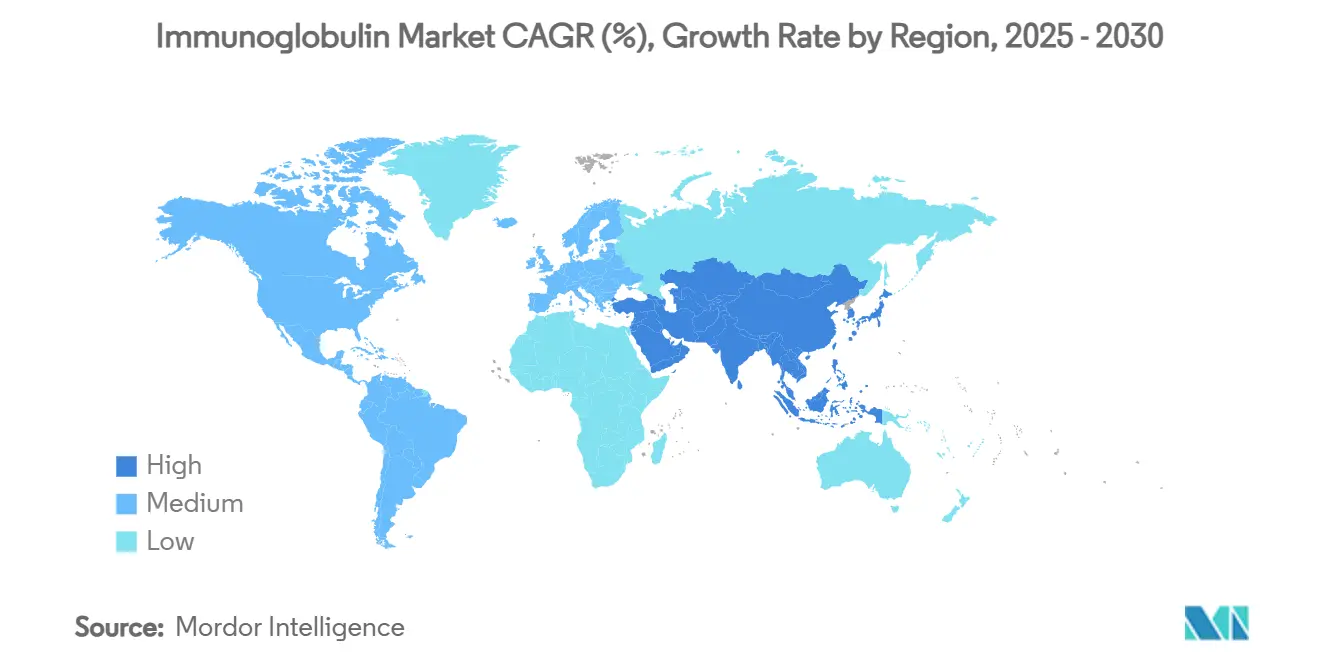

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 44.31% من سوق الإيمونوجلوبولين في عام 2024، بينما تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 7.49% حتى عام 2030.

اتجاهات ورؤى سوق الإيمونوجلوبولين العالمي

تحليل تأثير المحركات

| المحرك | ( ) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل انتشار مرض نقص المناعة الأولية | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد استخدام IVIG في طب الأعصاب (CIDP) | +0.8% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| توسيع قدرة تجزئة البلازما | +1.0% | الاتحاد الأوروبي، آسيا والمحيط الهادئ، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| منصات الإيمونوجلوبولين المؤتلفة/النباتية الناشئة | +0.6% | أمريكا الشمالية، الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| حقن SCIg عالية التركيز منزلية الاستخدام | +0.9% | الأسواق المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| التنبؤ بإمدادات البلازما المدعوم بالذكاء الاصطناعي | +0.4% | المتبنون الأوائل في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل انتشار مرض نقص المناعة الأولية

ارتفع تشخيص مرض نقص المناعة الأولية عالمياً إلى حوالي 1 من كل 1,200 ولادة حية، مدفوعاً بالفحوصات الوراثية الأوسع والوعي السريري الأقوى. تبقى الحاجة غير الملباة كبيرة: التحليلات المجمعة تُظهر 67.7% معدل انتشار الالتهاب الرئوي بين مرضى نقص المناعة المتغير الشائع و59.0% معدل انتشار التهابات الجهاز التنفسي العلوي، مما يؤكد الدور الضروري لاستبدال IgG مدى الحياة. معدلات الكشف المتزايدة في المناطق النامية تفتح مجمعات مرضى جديدة، بينما تشير بيانات الاقتصاد الصحي إلى أن دخول المستشفيات للعدوى الشديدة تبلغ في المتوسط 122,739 دولار أمريكي - مما يعزز حوافز دافعي التكاليف للعلاج الوقائي بالإيمونوجلوبولين. وبالتالي، يتمتع سوق الإيمونوجلوبولين بطلب دائم حيث تتحول أنظمة الصحة نحو الوقاية.

تزايد استخدام IVIG في طب الأعصاب (CIDP)

ستة وسبعون في المائة من مرضى CIDP الذين لم يتلقوا علاجاً من قبل يتحسنون سريرياً بعد العلاج بـ IVIG. موافقة إدارة الغذاء والدواء على GAMMAGARD LIQUID للبالغين المصابين بـ CIDP في عام 2024 شرعنت الإيمونوجلوبولين كعلاج عصبي في الخط الأمامي. الدراسات طويلة المدى تؤكد استقرار القوة والوظيفة الحركية عندما ينتقل المرضى من الجرعات الوريدية إلى تحت الجلد؛ 16 من أصل 17 مريضاً فضلوا الأنظمة المنزلية. البروتوكولات العصبية الموسعة توسع تدفقات الإيرادات وتعزز خطوط أنابيب المنتجات.

توسيع قدرة تجزئة البلازما

توسعة شركة بايوتست بقيمة 300 مليون يورو تضاعف القدرة إلى 1.4 مليون لتر سنوياً، بينما تهدف تاكيدا لرفع القدرة بنسبة 50% بحلول عام 2028. مصنع كاراوانج القادم في إندونيسيا سيعالج 600,000 لتر، مما يشير إلى مركز إمداد إقليمي ناشئ. القدرة الإضافية تخفف من القيود التاريخية للإمداد وتتيح للمصنعين استغلال الطلب سريع النمو في آسيا والمحيط الهادئ لعلاجات سوق الإيمونوجلوبولين.

منصات الإيمونوجلوبولين المؤتلفة/النباتية الناشئة

أنظمة التعبير النباتية والميكروبية تنتج الآن أجساماً مضادة وظيفية بدورات أسرع وجليكوزيليشن متسق. دراسات إثبات المفهوم تُظهر الفطريات الخيطية تنتج أجساماً مضادة معادلة ضد سارس-كوف-2. هذه التطورات توفر المرونة ضد نقص البلازما ويمكن أن تخفض تكلفة البضائع، مما يعيد تشكيل الديناميكيات التنافسية طويلة المدى في سوق الإيمونوجلوبولين.

تحليل تأثير القيود

| القيد | ( ) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاج وفجوات السداد | -1.1% | الأسواق الناشئة، الأسواق المتقدمة جزئياً | المدى المتوسط (2-4 سنوات) |

| لوائح فحص المتبرعين الصارمة | -0.7% | أمريكا الشمالية، الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| الأجسام المضادة وحيدة النسيلة المهندسة بـ Fc كبدائل سريرية | -0.5% | أمريكا الشمالية، الاتحاد الأوروبي يتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| فحص كثافة الكربون للوجستيات السلسلة الباردة | -0.3% | مبادرات يقودها الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاج وفجوات السداد

الإنفاق الوسيط على IVIG يبلغ 133,334 دولار أمريكي خلال سنتين لـ CIDP، مقارنة بـ 3,101 دولار أمريكي للرعاية بالستيرويد فقط. التغطية التأمينية قد تتطلب إثباتاً تشخيصياً صارماً، مما يؤخر بدء العلاج. التفاوتات العالمية في الأسعار تجبر الأطباء في المناطق منخفضة الدخل على ترشيد الجرعات، مما قد يحد من السكان المؤهلين بالكامل لسوق الإيمونوجلوبولين.

لوائح فحص المتبرعين الصارمة

إرشادات إدارة الغذاء والدواء لعام 2025 القائمة على المخاطر للمتبرعين تعزز بروتوكولات الفحص، مضيفة تعقيداً إدارياً وتقليل المتبرعين المؤهلين. القيود المماثلة عبر أوروبا تضيق إمدادات البلازما أكثر، مما يرفع تكاليف الجمع ويضغط على الهوامش حتى تصل حملات توعية المتبرعين الجديدة إلى النطاق المطلوب.

تحليل القطاعات

حسب المنتج: هيمنة IgG تدفع استقرار السوق

تصدر IgG بحصة 68.45% من سوق الإيمونوجلوبولين في عام 2024 بسبب مزاياه الدوائية والتغطية الواسعة للتسميات. معدل النمو السنوي المركب لـ IgM البالغ 7.35% يشير إلى القبول السريري المتزايد لإدارة العدوى في المراحل المبكرة والمؤشرات الأورام. بروتوكولات تعزيز الإنتاج - مثل الملحق المقدم من ADMA Biologics لإدارة الغذاء والدواء - تعد بزيادة 20% في إنتاج IgG، مما قد يخفف ضغوط التكلفة. علاجات IgA تستهدف مناعة الأغشية المخاطية لأوجه النقص الانتقائية، بينما منتجات IgE المتخصصة تخدم الحالات التحسسية الشديدة. المنهجيات التي تحقق نقاء 95% وإنتاجية 90% في IgG من خلال مركبات الباثوفينانثرولين تؤكد تكثيف العمليات المستمر، مما يدعم القيادة المستمرة لـ IgG في سوق الإيمونوجلوبولين.

راتنجات الكروماتوغرافيا من الجيل الثاني وخطوات تعطيل الفيروسات المحسنة تستفيد أيضاً IgM من خلال توفير اتساق أكبر، مما يغذي أسرع نمو في القطاع. البحث في الدور التنظيمي المناعي لـ IgD قد يبذر في النهاية قطاعات فرعية جديدة، رغم أن الصلة التجارية تبقى ناشئة. عبر جميع الفئات، المراقبة الدوائية الأكثر صرامة والمراقبة ما بعد التسويق تدعم قبولاً أوسع من دافعي التكاليف وتسهل امتدادات دورة الحياة مثل الخيارات عالية التركيز أو المركبة المشتركة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طريقة التوصيل: ابتكار تحت الجلد يعيد تشكيل رعاية المرضى

احتفظت التسريبات الوريدية بـ 69.56% من حجم سوق الإيمونوجلوبولين في عام 2024، مرتكزة على بروتوكولات العلاج المؤسسية وتحقيق المستوى الذروي السريع في البيئات الحادة. مع ذلك، يحتل الإعطاء تحت الجلد أعلى فتحة نمو بمعدل نمو سنوي مركب 7.51%، مما يعكس تفضيل المرضى للاستقلالية وتقليل زيارات مراكز التسريب. المعالم التنظيمية تسمح الآن للأفراد الذين لم يتلقوا علاجاً من قبل ببدء بروتوكولات تحت الجلد، مما يلغي متطلبات IVIG المتسلسلة السابقة ويوسع التبني السريري.

محاليل SCIg عالية التركيز بنسبة 20% تمكن أحجاماً أصغر وحقناً أسرع، مما يقلل الإعطاء إلى دقائق أحادية الرقم للعديد من الحالات الطب الأطفال. SCIg المسهل يستغل الهيالورونيداز المؤتلف لاستيعاب الجرعات الشهرية حتى 600 مل، مما يقلل إشراف الممرضات ويحرر قدرة العيادات. النمذجة الاقتصادية تشير إلى توفير إجمالي تكلفة الرعاية بمجرد أن تعوض برامج التدريب المنزلي مصاريف المضخة المقدمة. مع تكامل منصات الالتزام الرقمية للمراقبة في الوقت الفعلي، يكتسب مقدمو الخدمة رؤى مدفوعة بالبيانات تشرعن أكثر العلاج تحت الجلد.

حسب التطبيق: قيادة نقص غاما جلوبولين الدم تواجه تحدي ITP

استحوذ نقص غاما جلوبولين الدم على 35.67% من حجم سوق الإيمونوجلوبولين في عام 2024، مدعوماً بانتشار نقص الأجسام المضادة الأولي والثانوي وأنماط العلاج مدى الحياة. في المقابل، فرفرية نقص الصفائح المناعية (ITP) تتوسع بمعدل نمو سنوي مركب 7.42% مع التشخيص المبكر الذي يتماشى مع الإرشادات السريرية المحدثة لصالح الإيمونوجلوبولين لتعزيز الصفائح الحاد قبل استئصال الطحال أو أثناء الحمل.

CIDP يرتفع بالتوازي، مستفيداً من بيانات النتائج القوية والموافقات الجديدة؛ الاهتمام المتزايد في الوهن العضلي الوبيل وإدارة الإنتان يوضح التنويع العلاجي. التجارب السريرية المستمرة في المرحلة الثالثة لخلل الجهاز العصبي اللاإرادي ما بعد كوفيد-19 توسع الأفق أكثر. معاً، هذه التطورات تكبر البصمة السريرية لسوق الإيمونوجلوبولين خارج نقص المناعة الأساسي، مدعمة المسار الأعلى من الناتج المحلي الإجمالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

سيطرت أمريكا الشمالية على 44.31% من سوق الإيمونوجلوبولين في عام 2024، مما يعكس البنية التحتية الكثيفة لجمع البلازما، والسداد الواضح من برنامج الرعاية الطبية، والتبني السريع للتركيبات تحت الجلد. الولايات المتحدة وحدها استضافت أكثر من 1,000 مركز بلازما في عام 2025، مما يضمن مرونة الإمداد المحلي حتى مع تشديد قواعد فحص المتبرعين. ارتفاع مبيعات CSL Behring بنسبة 15% في النصف الأول من عام 2025 صادق على الطلب السريري المستمر[1]Biotech Dispatch، "نتائج CSL للنصف الأول من السنة المالية 2025"، biotechdispatch.com.au. الزخم السياسي - مثل الدعم الثنائي لقانون تحديث التبرع بالبلازما - يجب أن يبسط أكثر تجنيد المتبرعين.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب 7.49%. مجزئ كاراوانج القادم في إندونيسيا سيقلل الاعتماد على الاستيراد، بينما تدعم اليابان دراسات خاصة بالمنطقة لـ TAK-771 تحت الجلد من تاكيدا لمعالجة مجموعات مرض نقص المناعة الأولية المحلية[2]Jakarta Post، "منشأة التجزئة الإندونيسية"، jakartapost.com. بيئة الصين تتغير مع تجرد CSL من أصول ووهان، مما يخلق نقاط دخول لشركات البلازما المحلية[3]BioSpectrum Asia، "CSL تتجرد من عمليات ووهان"، biospectrumasia.com. التغطية التأمينية الأوسع في كوريا الجنوبية والمستشفيات الخاصة المتزايدة في الهند تتحد مع الطبقة الوسطى المتنامية لتضخيم أحجام المرضى، مما يدفع الزخم التصاعدي لسوق الإيمونوجلوبولين.

أوروبا تُظهر نمواً ثابتاً ومرتكزاً على السياسات. توسعة بايوتست بقيمة 300 مليون يورو إلى 1.4 مليون لتر وطرح جريفولز الأوروبي الشامل لـ XEMBIFY يمثلان الالتزام بكل من القدرة وابتكار المنتجات[4]Grifols، "إعلان نقاط الاستدامة"، grifols.com. مقاييس الاستدامة، مثل نقاط CSA البالغة 70 لجريفولز، تتردد صداها مع طموحات الاتحاد الأوروبي الخضراء، مشجعة تحسين السلسلة الباردة والتعبئة منخفضة الكربون. بينما يبقى الشرق الأوسط وأفريقيا أصغر اليوم، استثمار مجلس التعاون الخليجي في الرعاية المتخصصة يرسخ الطلب المستقبلي، ومشاريع التجزئة الناشئة في أمريكا الجنوبية قد تقصر خطوط الإمداد خلال العقد القادم.

المشهد التنافسي

سوق الإيمونوجلوبولين يتميز بتركز متوسط. CSL Behring وجريفولز وتاكيدا تعتمد على خطوط إمداد البلازما المتكاملة عمودياً التي تحمي حصة الإيرادات الرئيسية للصناعة. المصروفات الرأسمالية الكبيرة للمجزئات الجديدة - 400-600 مليون دولار أمريكي لكل موقع - تثني الداخلين المتأخرين. تاكيدا تعتزم تعزيز القدرة التصنيعية بالنصف قبل عام 2028، مما يضمن الإنتاجية لمحفظة تسميات واسعة. تركيز جريفولز على الإنتاج المسؤول بيئياً يعزز موقفها مع المنظمين الأوروبيين، بينما تطبيقات علاقات المتبرعين الرقمية لـ CSL تحسن الجدولة والاحتفاظ.

الابتكار يلعب دوراً متزايداً. نظام ADMAlytics من ADMA Biologics يؤتمت تجميع البلازما والضوابط أثناء العملية، مقلصاً دورات إطلاق الدفعات من تسعة إلى ستة أشهر. شراء لونزا بقيمة 1.2 مليار دولار أمريكي لموقع المنتجات البيولوجية من روش في فاكافيل يضعها للدخول في التصنيع بالعقد لهياكل الإيمونوجلوبولين المؤتلف، مزودة المنافسين أو الداخلين الجدد[5]Lonza، "الاستحواذ على موقع فاكافيل"، lonza.com. المعطلون المحتملون يشملون مطوري الأجسام المضادة النباتية الذين يمكنهم تجاوز قيود البلازما. التوحيد يلوح في الأفق: عرض بروكفيلد بقيمة 7 مليار يورو لجريفولز يمثل اهتمام رأس المال الخاص بأصول البلازما ذات التدفق النقدي المستقر.

لاعبو الأسواق الناشئة يتطلعون للاستقلالية الإقليمية. بيو فارما تقود مشروع التجزئة الإندونيسي، والمجموعات الصينية التي تستحوذ على أصول CSL السابقة في ووهان قد تتكامل للخلف في شبكات الجمع. هذه المبادرات تضيق فجوات الإمداد الجغرافية لكنها تواجه تحديات النطاق لمطابقة إنتاجية العمليات وسجلات الامتثال للقادة العالميين.

قادة صناعة الإيمونوجلوبولين

-

شركة باكستر إنترناشيونال المحدودة

-

شركة CSL المحدودة

-

شركة أوكتافارما

-

شركة كيدريون بيوفارما المحدودة

-

شركة جريفولز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: شركة CSL المحدودة أبلغت عن صافي ربح قدره 2.01 مليار دولار أمريكي للنصف الأول من السنة المالية 2025، مدفوعاً بنمو مبيعات الإيمونوجلوبولين بنسبة 15% إلى 3.174 مليار دولار أمريكي.

- فبراير 2025: CSL وافقت على بيع عمليات جمع وتجزئة البلازما في ووهان لشركة تشنغدو رونغشنغ الصيدلانية مقابل 185 مليون دولار أمريكي.

- يناير 2025: إدارة الغذاء والدواء أصدرت مشروع إرشادات يقدم تقييمات فردية قائمة على المخاطر للمتبرعين بالبلازما، منهية تأجيلات MSM القائمة على الوقت.

- أكتوبر 2024: لونزا أكملت استحواذها بقيمة 1.2 مليار دولار أمريكي على منشأة المنتجات البيولوجية من روش في فاكافيل، مضيفة قدرة مفاعل حيوي بسعة 330,000 لتر.

نطاق تقرير سوق الإيمونوجلوبولين العالمي

حسب نطاق التقرير، الإيمونوجلوبولين، المشار إليه أيضاً كجسم مضاد، هو بروتين تنتجه الخلايا البلازمية واللمفاويات الأخرى. إنه كيان معقد يمارس تأثيره التنظيمي المناعي على مكونات جهاز المناعة المختلفة. يُحصل عليه من الدم خلال عملية التجزئة وينقى للتطبيقات العلاجية وغير العلاجية. سوق الإيمونوجلوبولين مقسم حسب المنتج (IgG، IgA، IgM، IgE، وIgD)، طريقة التوصيل (الوريدي وتحت الجلد)، التطبيق (نقص غاما جلوبولين الدم، التهاب الأعصاب المزيل للميالين الالتهابي المزمن (CIDP)، مرض نقص المناعة، الوهن العضلي الوبيل، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| IgG |

| IgA |

| IgM |

| IgE |

| IgD |

| الوريدي (IVIG) |

| تحت الجلد (SCIG) |

| العضلي |

| نقص غاما جلوبولين الدم |

| التهاب الأعصاب المزيل للميالين الالتهابي المزمن (CIDP) |

| مرض نقص المناعة الأولي |

| الوهن العضلي الوبيل |

| فرفرية نقص الصفائح المناعية (ITP) |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | IgG | |

| IgA | ||

| IgM | ||

| IgE | ||

| IgD | ||

| حسب طريقة التوصيل | الوريدي (IVIG) | |

| تحت الجلد (SCIG) | ||

| العضلي | ||

| حسب التطبيق | نقص غاما جلوبولين الدم | |

| التهاب الأعصاب المزيل للميالين الالتهابي المزمن (CIDP) | ||

| مرض نقص المناعة الأولي | ||

| الوهن العضلي الوبيل | ||

| فرفرية نقص الصفائح المناعية (ITP) | ||

| تطبيقات أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي والنمو المتوقع لسوق الإيمونوجلوبولين؟

سوق الإيمونوجلوبولين مقدر بـ 17.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 24.08 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.87%.

أي منتج يهيمن على سوق الإيمونوجلوبولين؟

تركيبات IgG تتصدر، حاملة حصة سوقية 68.45% في عام 2024 بفضل فائدتها السريرية الواسعة وعمر النصف الأطول نسبة لفئات الإيمونوجلوبولين الأخرى.

لماذا يكتسب العلاج بالإيمونوجلوبولين تحت الجلد شعبية؟

التركيبات عالية التركيز بنسبة 20% تمكن التسريبات السريعة المنزلية التي تحسن راحة المرضى وتقلل زيارات العيادات، مدفعة معدل نمو سنوي مركب قدره 7.51% لقطاع تحت الجلد.

أي منطقة جغرافية متوقع أن تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب إقليمي عند 7.49% حتى عام 2030، مدفوعاً بتزايد إمكانية الوصول للرعاية الصحية، ومنشآت التجزئة الجديدة، والوعي الأكبر بالأمراض.

ما هي التحديات الرئيسية لمصنعي الإيمونوجلوبولين؟

التكاليف العالية للعلاج، وقواعد فحص المتبرعين الصارمة، وظهور الأجسام المضادة وحيدة النسيلة المهندسة بـ Fc تفرض ضغوط تكلفة وتنافسية عبر الأسواق الرئيسية.

من هي الشركات الرائدة في سوق الإيمونوجلوبولين؟

CSL Behring وجريفولز وتاكيدا تسيطر مجتمعة على أكثر من نصف الإيرادات العالمية، مدعومة بعمليات جمع وتجزئة البلازما المتكاملة عمودياً.

آخر تحديث للصفحة في: