حجم وحصة سوق علاج أمراض المناعة الذاتية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

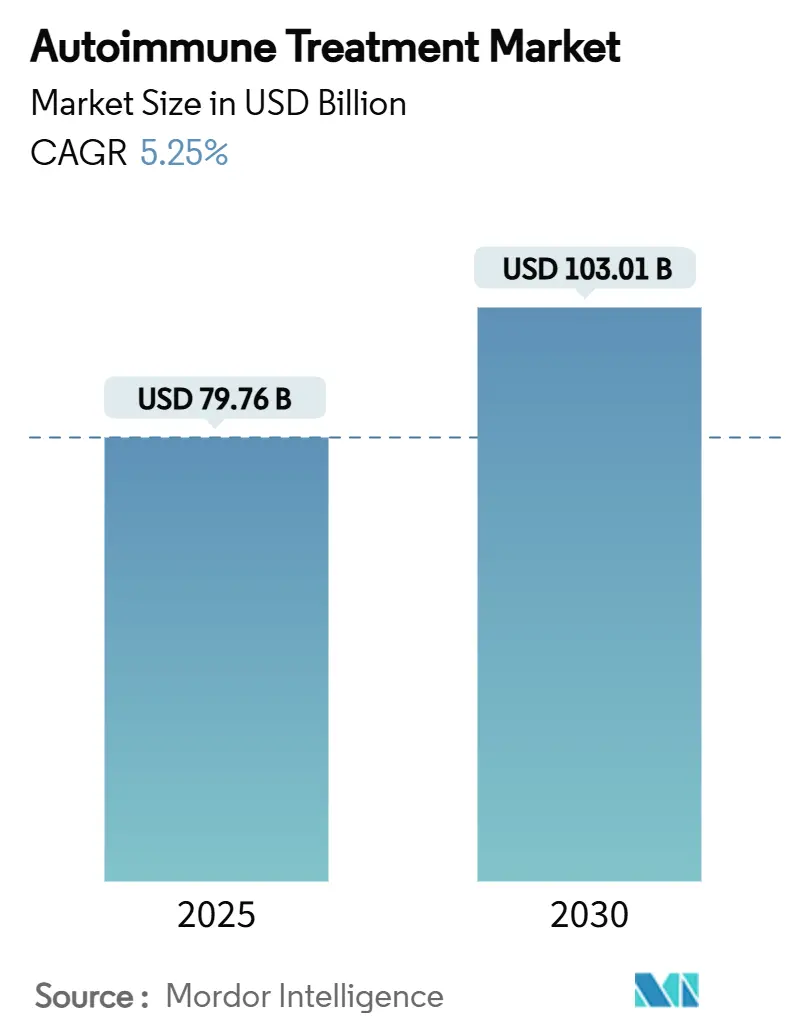

| حجم السوق (2025) | 79.76 مليار دولار أمريكي |

| حجم السوق (2030) | 103.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.25% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج أمراض المناعة الذاتية من قبل مؤسسة مردور للاستخبارات

وصل سوق علاج أمراض المناعة الذاتية إلى 79.76 مليار دولار أمريكي في 2025 وهو في طريقه لبلوغ 103.01 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 5.25%. إن تزايد الإصابة المبكرة، والاستخدام السريع للأدوية الحيوية المماثلة، والموافقات المعجلة للعلاجات الخلوية تعمل على تحويل نموذج العلاج من الكبت المناعي الواسع إلى التدخل الدقيق. تطبيقات CAR-T الرائدة في الذئبة والتصلب المتعدد، إلى جانب قبول دافعي التكاليف للتسعير القائم على النتائج، تشير إلى إعادة تعيين في إدراك القيمة عبر سوق علاج أمراض المناعة الذاتية. في الوقت نفسه، تعمل العلاجات الرقمية على تحسين الالتزام وتقليل معدلات الانتكاس، مما يضيف بُعداً سلوكياً لمكافحة المرض. تبقى الديناميات الإقليمية واضحة؛ تستحوذ أمريكا الشمالية على أكبر مجموعة إيرادات، بينما تحقق آسيا والمحيط الهادئ أسرع نمو تدريجي بفضل التوسع في البنية التحتية للرعاية التخصصية.

الخلاصات الرئيسية للتقرير

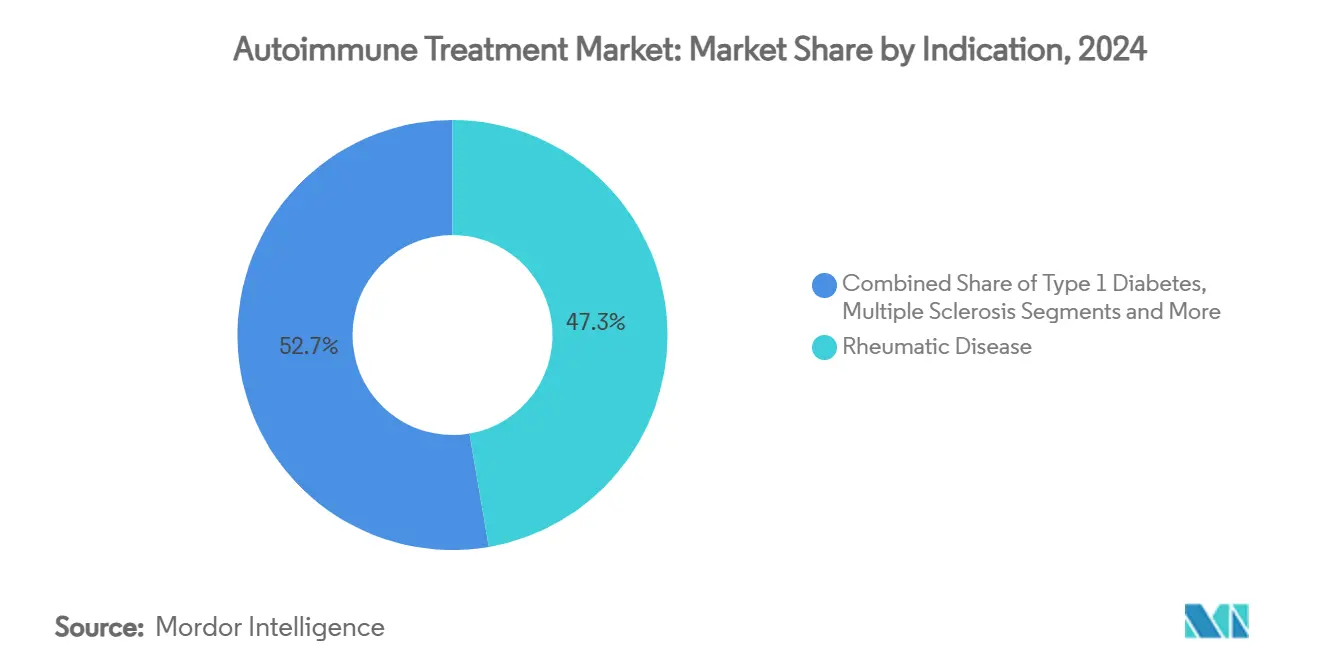

- حسب الاستطباب، تصدرت الأمراض الروماتيزمية بحصة 47.35% من حجم سوق أمراض المناعة الذاتية في 2024، بينما من المتوقع أن يتوسع مرض التهاب الأمعاء بمعدل نمو سنوي مركب 8.25% حتى 2030.

- حسب فئة الدواء، استحوذت مضادات الالتهاب على 37.53% من حصة سوق أمراض المناعة الذاتية في 2024؛ تسجل الإنترفيرونات أعلى معدل نمو سنوي مركب متوقع عند 8.85% خلال 2030.

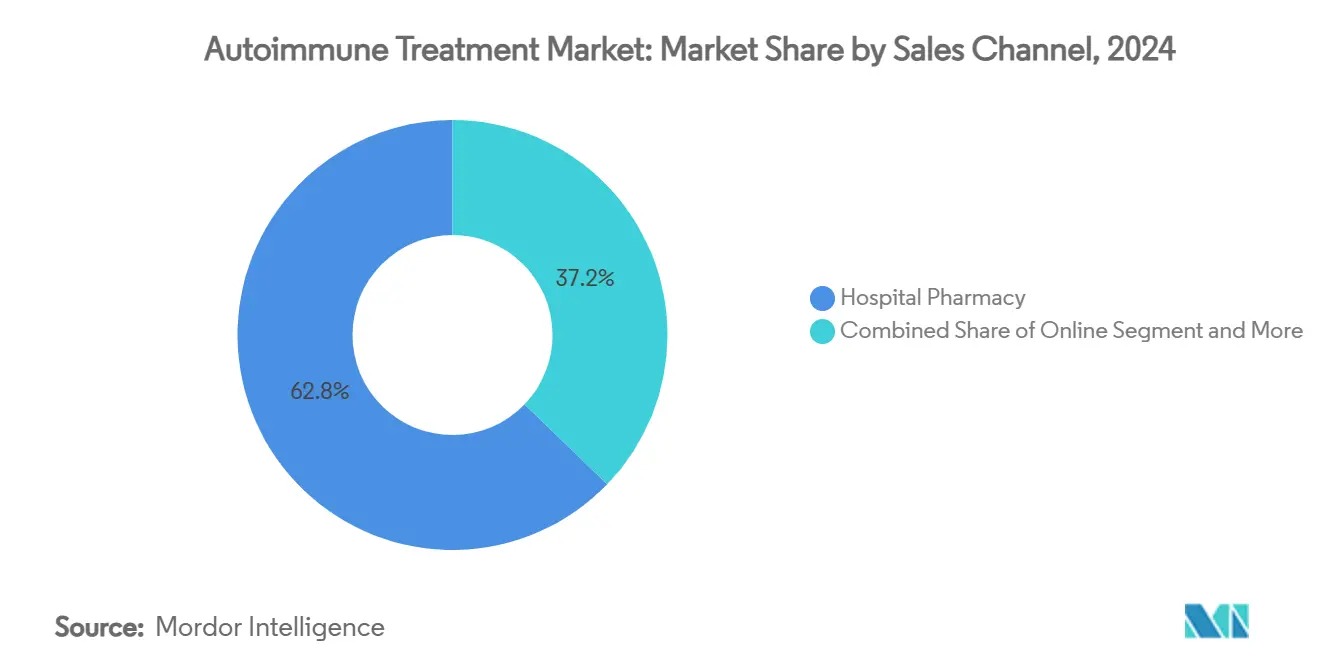

- حسب قناة البيع، استحوذت صيدليات المستشفيات على 62.82% من الإيرادات في 2024، بينما تحقق القنوات عبر الإنترنت معدل نمو سنوي مركب 9.61% حتى 2030.

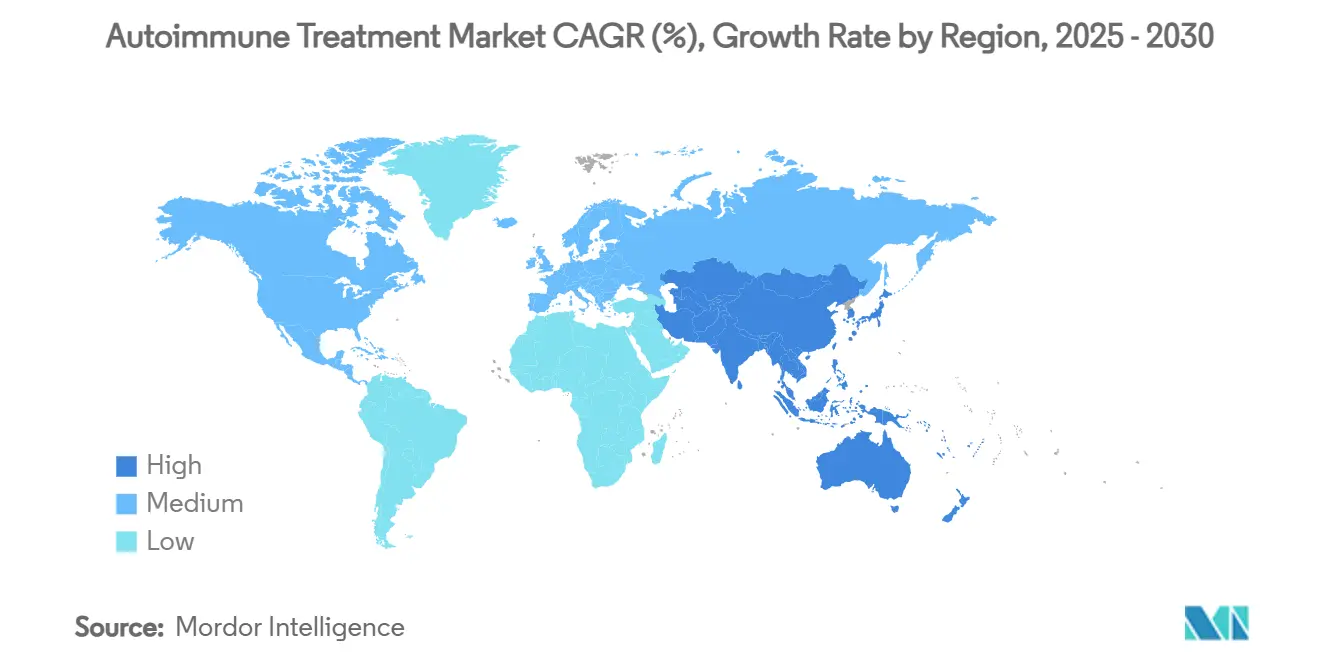

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 42.82% من إيرادات 2024؛ تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.61% عبر نافذة التوقعات.

اتجاهات ورؤى السوق العالمي لعلاج أمراض المناعة الذاتية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع المعدل عمرياً في الإصابة المبكرة بأمراض المناعة الذاتية | +1.2% | عالمياً، مع أعلى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| موجة الأدوية الحيوية المماثلة تقلل حواجز تكلفة العلاج | +0.8% | عالمياً، مع اعتماد معجل في آسيا والمحيط الهادئ والأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| الأدوية الحيوية الفموية تحقق نتائج المرحلة الثالثة | +0.6% | الأسواق الأساسية في أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| برامج الالتزام بالعلاج الرقمي المدمج مع الدواء | +0.4% | أمريكا الشمالية وأوروبا في المقدمة، اعتماد تدريجي في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| موافقات الأجسام المضادة ثنائية الخصوصية للتحكم متعدد المسارات | +0.3% | عالمياً، مع ريادة تنظيمية في الولايات المتحدة والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع المعدل عمرياً في الإصابة المبكرة بأمراض المناعة الذاتية

تزايدت الإصابة بين الأفراد الذين تتراوح أعمارهم بين 15-39 عاماً عبر التهاب المفاصل الروماتويدي، ومرض التهاب الأمعاء، والتصلب المتعدد، مما يمدد احتياجات العلاج مدى الحياة ويضخم القيمة طويلة المدى للأنظمة المزمنة الأكثر أماناً[1]Syreen Goulmamine et al., "Autoimmune Health Crisis: An Inclusive Approach to Addressing Disparities in Women in the United States," International Journal of Environmental Research and Public Health, mdpi.com. تستهدف برامج الفحص الآن المراهقين، بينما يعطي دافعو التكاليف الأولوية للعلاجات ذات الديمومة المثبتة. الشركات المصنعة المتمركزة مع آليات منخفضة السمية تحقق إيرادات تراكمية أكبر لأن المرضى يبدؤون العلاج مبكراً. يوسع هذا الاتجاه المجتمع القابل للاستهداف للأدوية الحيوية والعلاجات الخلوية من الجيل التالي، مما يدفع سوق علاج أمراض المناعة الذاتية نحو أحجام أعلى على المدى الطويل.

موجة الأدوية الحيوية المماثلة تقلل حواجز تكلفة العلاج

استحوذت الأدوية الحيوية المماثلة للأداليموماب على 85% من الحجم الموزع في غضون 18 شهراً من الإطلاق، مما حقق وفورات متوقعة للنظام بقيمة 38.4 مليار دولار أمريكي حتى 2025. تحرر الوفورات ميزانيات دافعي التكاليف للأصول الجديدة مثل الأجسام المضادة ثنائية الخصوصية أو تركيبات CAR-T. تستجيب الشركات الأصلية بتركيبات ذات قيمة مضافة وحزم خدمات، مما يرفع الشدة التنافسية. الأسواق الناشئة التي اعتمدت سابقاً على الستيرويدات تدمج الآن الأدوية الحيوية المتقدمة، مما يوسع الانتشار العالمي لسوق علاج أمراض المناعة الذاتية.

الأدوية الحيوية الفموية تحقق نتائج المرحلة الثالثة

مثبطات JAK وأشكال فموية أخرى تحقق فعالية على مستوى الحقن دون عبء الإعطاء. حصل أوباداسيتينيب من أبفي على توسع لعلاج التهاب الشريان الخلوي العملاق في 2024، بينما تحضر فايزر مرشحين فمويين من الجيل التالي للذئبة والتهاب العضلات والجلد[2]Pfizer Pipeline Update, "Pipeline Update_30JAN2024," pfizer.com. يدعم التوصيل الفموي الأنظمة المتسلسلة أو المركبة التي كانت غير عملية مع الجرعات بالحقن. يدعم دافعو التكاليف التبني لأن تكاليف التسريب المنخفضة تعوض إنفاق الأدوية الأعلى، مما يحكم التوافق بين القيمة السريرية والاقتصادية.

برامج الالتزام بالعلاج الرقمي المدمج مع الدواء

المنصات المحمولة الموجهة بالذكاء الاصطناعي تسجل الأعراض، وتجدول تذكيرات الجرعات، وتربط المرضى بالصيادلة، مما يقلل النوبات التي يمكن تجنبها والاستشفاء. تتضمن تخطيطات الصيدليات للبيع بالتجزئة الآن أكشاك الصحة الرقمية بجوار المنتجات التخصصية، مما يعكس تحولاً في النظام البيئي. البيانات المولدة من التطبيقات تغذي ملفات الأدلة من العالم الحقيقي، مما يعجل السداد للعوامل الأحدث. عبر نافذة التوقعات، تتطور الملحقات الرقمية من إضافات اختيارية إلى عناصر مدمجة من الرعاية المعيارية عبر سوق علاج أمراض المناعة الذاتية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إرهاق ميزانية دافع التكاليف وسط إنفاق الأدوية الحيوية للأورام | -0.7% | أمريكا الشمالية وأوروبا بشكل أساسي، منتشر إلى أسواق آسيا والمحيط الهادئ المتقدمة | المدى القصير (≤ 2 سنة) |

| التحديثات البطيئة للإرشادات لآليات العمل الجديدة في الأسواق الناشئة | -0.5% | الأسواق الناشئة في آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| أزمة قدرة التصنيع الحيوي للعلاجات الخلوية | -0.3% | عالمياً، مع تأثير حاد في المناطق ذات البنية التحتية المحدودة لـ CDMO | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

إرهاق ميزانية دافع التكاليف وسط إنفاق الأدوية الحيوية للأورام

أسعار فواتير CAR-T لعلاج الأورام متوسطة تتجاوز 400,000 دولار أمريكي لكل دورة، مما يحول الأموال من خطوط أمراض المناعة الذاتية المزمنة[3]U.S. Department of Health and Human Services, "Pharmaceutical Supply Chain Intermediary Margins," hhs.gov. تشدد قوائم الأدوية في الولايات المتحدة والاتحاد الأوروبي معايير التفويض المسبق للأدوية الحيوية عالية التكلفة، مقدمة عقبات العلاج المتدرج التي تبطئ التبني. تقابل الشركات المصنعة بخصومات قائمة على النتائج، لكن الحجم قريب المدى يمكن أن يتخلف عن التوقعات، مما يقلص النمو من سوق علاج أمراض المناعة الذاتية.

التحديثات البطيئة للإرشادات لآليات العمل الجديدة في الأسواق الناشئة

تعجل السلطات التنظيمية في الصين والبرازيل الموافقات، لكن لجان الممارسة السريرية غالباً ما تأخذ من سنتين إلى ثلاث سنوات لدمج آليات جديدة في البروتوكولات المحلية، مؤخرة الوصف الواسع. تطيل هذه الفجوة استخدام مثبطات المناعة التقليدية حتى عندما تتوفر خيارات متفوقة. تستثمر الشركات في عروض تدريب الأطباء وتوليد البيانات المحلية، لكن التأخير ما زال يحد من الطلب القابل للاستهداف.

تحليل القطاعات

حسب الاستطباب: قوة الروماتيزم تلاقي زخم مرض التهاب الأمعاء

يخصص سوق علاج أمراض المناعة الذاتية 47.35% من إيرادات 2024 للاضطرابات الروماتيزمية مثل التهاب المفاصل الروماتويدي والصدفي، مدعوماً بمعايير تشخيصية واضحة وخبرة سريرية طويلة. الأدوية المضادة للروماتيزم المعدلة للمرض، ومثبطات TNF-α، ومثبطات JAK تحافظ على سلامة المفاصل، مما يجعل أمراض الروماتيزم ركيزة إيرادات قابلة للتنبؤ. لكن مرض التهاب الأمعاء ينمو بمعدل نمو سنوي مركب 8.25% حتى 2030، متجاوزاً النمو في الحالات الروماتيزمية والعصبية. بيانات الهدوء طويلة المدى الإيجابية والسداد الموسع يوسعان التبني السريري. حجم سوق أمراض المناعة الذاتية لمرض التهاب الأمعاء متوقع أن يصل إلى 22 مليار دولار أمريكي بحلول 2030، مما يعكس تبنياً مستداماً بخانتين في المراكز الحضرية في آسيا والمحيط الهادئ. تحقيقات CAR-T في الذئبة الجهازية المقاومة تضيف سردية اختراق، حيث حصل ADI-100 من أديست بايو على مسار سريع من إدارة الغذاء والدواء في فبراير 2025. تبقى القطاعات الفرعية الناشئة مثل التهاب الكبد المناعي الذاتي ووهن العضلات الوبيل متخصصة، لكنها تؤكد التوسع المستمر لسوق علاج أمراض المناعة الذاتية.

يظهر تحول متوازٍ في التصلب المتعدد، حيث تطيل مستنزفات الخلايا B عالية الفعالية فترات خالية من الانتكاس. رغم أن أنظمة الإنترفيرون التقليدية تستمر، يميل تفضيل دافع التكاليف نحو العوامل ذات الحماية العصبية المؤكدة بالرنين المغناطيسي. التصوير المتقدم والمؤشرات الحيوية الدموية تحسن اختيار المجموعة، مما يخلق أساساً للجرعات الدقيقة. هذه الاتجاهات مجتمعة تحقق استقرار التنوع الإجمالي للاستطباب، مما يخفف الإيرادات حتى عندما تواجه خطوط فردية تآكل الأدوية الحيوية المماثلة. كنتيجة، يحافظ سوق علاج أمراض المناعة الذاتية على التعرض المتوازن عبر الظروف عالية الحجم وعالية النمو.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة الدواء: مضادات الالتهاب الراسخة مقابل الإنترفيرونات المتزايدة

الطرق المضادة للالتهاب، التي تشمل مانعات TNF، ومضادات IL-6، ومثبطات JAK، حققت 37.53% من المبيعات العالمية في 2024. فعاليتها الواسعة عبر التهاب المفاصل والجلد والأمعاء تؤكد الوضع في الخط الأول. أقلام تحت الجلد بجرعة ثابتة وأقراص فموية مرة واحدة يومياً تعزز الالتزام، مما يحمي الشركات الرائدة من الاستهلاك الفوري للأدوية الحيوية المماثلة. الإنترفيرونات، مع ذلك، تسجل معدل نمو سنوي مركب 8.85% حتى 2030، مدفوعة بتركيبات بيجيلية وفموية جديدة تدخل خطوط التهاب العضلات والجلد والذئبة. إنترفيرونات الجيل الجديد تظهر قابلية تحمل محسنة، مما يمدد الثبات في العالم الحقيقي. حجم سوق أمراض المناعة الذاتية للأنظمة القائمة على الإنترفيرون متوقع أن يرتفع إلى 9 مليارات دولار أمريكي بحلول 2030، مما يعكس توسعات التسمية.

بالمقابل، تظهر الأجسام المضادة ثنائية الخصوصية كمثبطات مسار مزدوج، جاذبة تقييمات عقاقير فائقة النجاح؛ دفعت ميرك 700 مليون دولار أمريكي مقابل CN201 مستنزف الخلايا B من كيورون في 2024. تنوع خط الأنابيب يتضمن الآن علاجات خلوية محتملة للتسامح تهدف لإعادة تعيين التوازن المناعي بدلاً من الكبت المزمن. مرشحون أوائل في الفئة في داء السكري من النوع الأول يحاولون المحافظة على وظيفة الخلايا بيتا، مما يخلق لوية وقائية داخل سوق علاج أمراض المناعة الذاتية. رغم كونها في مرحلة مبكرة، هذه الطرق يمكن أن تعيد تشكيل مزيج فئة الدواء خارج نافذة التوقعات.

حسب قناة البيع: هيمنة المستشفى مقابل التسارع الرقمي

في 2024، وزعت صيدليات المستشفيات 62.82% من وصفات أمراض المناعة الذاتية، مما يعكس إعدادات التسريب الضرورية وضمانات السلسلة الباردة. CAR-T المعقد والأدوية الحيوية الوريدية تفرض المراقبة في الموقع، مما يرسخ الحجم المؤسسي. لكن طلب المستهلك يدور نحو الراحة؛ تسجل القنوات عبر الإنترنت معدل نمو سنوي مركب 9.61%، مدعومة بإطلاقات فموية وذاتية الحقن تتطلب إشرافاً أدنى. معالجة الوصفات عن بُعد وتسليم العبوات الباردة في نفس اليوم تتوسع خارج النوى الحضرية، مما يفتح وصولاً تدريجياً لسوق علاج أمراض المناعة الذاتية.

تعيد سلاسل البيع بالتجزئة تصميم مساحة الأرضية لتستبدل السلع الاستهلاكية منخفضة القيمة بمناطق صحة رقمية تقترن إرشاد الصيدلي مع التدريب القائم على التطبيقات. شبكات الصيدليات التخصصية تدمج توجيه السداد، مما يعجل الوقت للعلاج للمنتجات عالية التكلفة. مع تغذية مستشعرات حيوية قابلة للارتداء بيانات الالتزام الفورية، تكتسب الشركات المصنعة رؤى لتحسين برامج الدعم. إجمالاً، تطور القنوات يطمس الحدود التقليدية ويدفع ابتكار الخدمات التنافسية عبر سوق علاج أمراض المناعة الذاتية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت أمريكا الشمالية 42.82% من الإيرادات العالمية في 2024، مدعومة بالانتشار السريع لطرق عمل مبتكرة، وسداد مؤاتي، ونظام بيئي كثيف للتجارب السريرية. أطر الموافقة المعجلة المرنة في المنطقة وضعت تسعة أدوية حيوية لأمراض المناعة الذاتية في السوق في السنتين الماضيتين، مما يؤكد أفضلية الداخل الأول. تتقدم برامج CAR-T الرائدة بسرعة تحت تسميات المسار السريع لإدارة الغذاء والدواء، مما يحفز رأس مال المستثمرين نحو التعديل المناعي من الموجة التالية. قوانين تماثل السداد للصحة الرقمية تشجع الوصف المشترك لتطبيقات تغيير السلوك، مما يعزز الالتزام بالأدوية ويقلل التكاليف المرتبطة بالانتكاس.

تحافظ أوروبا على نمو متوازن حيث تعوض اتفاقيات السعر-الحجم شدة العلاج المتزايدة. مسار PRIME في وكالة الأدوية الأوروبية يقصر جداول الموافقة للأصول عالية الحاجة مثل الأجسام المضادة ثنائية الخصوصية، لكن أنظمة الصحة الوطنية ما زالت تفرض حدود ميزانية تطيل مفاوضات الوصول. اختراق الأدوية الحيوية المماثلة يخفف الإنفاق، محرراً القدرة للخيارات المتقدمة. اتحادات عبر البلدان تجمع الآن الطلب لاستطبابات أمراض المناعة الذاتية المتخصصة، مما يعزز النفوذ التفاوضي ويسهل استمرارية التوريد.

تبرز آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.61% حتى 2030، مدفوعة بالتوسع الديموغرافي، والتحضر، والتناغم التنظيمي. المشتريات القائمة على الحجم في الصين تخفض أسعار الأدوية الحيوية، لكنها تضيف بنود للشركات الأصلية لتوريد بيانات العالم الحقيقي، مما يعزز التبني القائم على الأدلة. التنفيذ المبكر لليابان لمعايير معالجة الخلايا يدعم تجارب CAR-T الإقليمية خارج علاج الأورام. الهند وجنوب شرق آسيا تتقدم ببطء أكثر بسبب تجزئة السداد، لكن الشراكات العامة-الخاصة تستثمر في حدائق تصنيع الأدوية الحيوية التي تعد بمرونة التوريد المحلي. بحلول 2030 سوق علاج أمراض المناعة الذاتية في آسيا والمحيط الهادئ متوقع أن يصل إلى 28 مليار دولار أمريكي، مقدماً ثقلاً موازناً حيوياً للمناطق الناضجة.

تساهم أمريكا الجنوبية والشرق الأوسط وأفريقيا بإيرادات أصغر، لكن نمو ميزانية الصحة المستقر وتحديث الإرشادات يحسنان تبني الأدوية الحيوية المماثلة والأدوية الحيوية الأصلية المختارة. الاستراتيجيات التي تجمع توريد الأدوية مع وحدات تدريب الأطباء تعجل الانتشار في هذه الإعدادات الحساسة للسعر. كنتيجة، يحقق سوق علاج أمراض المناعة الذاتية العالمي توازناً جغرافياً أوسع، مقللاً الاعتماد على أداء منطقة واحدة.

المشهد التنافسي

يبقى هيكل الصناعة مركزاً بشكل معتدل. استحوذت أبفي، وفايزر، وجونسون آند جونسون، ولاعبون رئيسيون آخرون على إيرادات كبيرة في 2024، بينما زودت شركات الابتكار متوسطة رؤوس الأموال خطوط أنابيب متميزة، مما يحافظ على الضغط التنافسي سليماً. أكثر من 15 مليار دولار أمريكي في عمليات الاندماج والاستحواذ المركزة على أمراض المناعة الذاتية أُغلقت بين 2024 و 2025، مؤكدة علاوة على الأصول الأولى في الفئة. شراء سانوفي بـ 1.9 مليار دولار أمريكي لثنائي الخصوصية المستهدف CD20 من درين بايو جلب منافساً ثنائي الآلية إلى تقييم الذئبة في مرحلة متقدمة.

تقارب المنصة يحدد الاستراتيجية؛ الشركات الكبرى تدمج منصات التعلم الآلي للتنبؤ بالمجموعات الفرعية المستجيبة، مما يقلم خطر الاستنزاف. شبكة تحالف ميرك تربط مختبرات العلاج الخلوي الأكاديمية بمنظمات التطوير والتصنيع التعاقدية (CDMOs) لتعويض اختناقات القدرة للمنتجات الذاتية. المبرر الاستراتيجي يتمحور حول تجميع قدرات "صندوق الأدوات" - تتراوح من توصيل الجسيمات النانوية إلى مفاتيح البيولوجيا التركيبية - التي تدعم التوسع النمطي عبر أمراض المناعة الذاتية المتعددة. المعطلون الأصغر مثل كيفيرنا وكاباليتا بايو يركزون على نُهج CAR-T المتجانسة التي تستهدف الحالات المزمنة بقصد شفائي بجرعة واحدة.

التمايز التنافسي يتضمن بشكل متزايد طبقات الخدمة. تجمع فايزر تطبيقات الالتزام واختبارات الصيدلة الجينية مع العوامل في مرحلة متقدمة، تهدف لتقليل تباين الوقت للاستجابة. أبفي تجرب عقود قائمة على القيمة تربط الخصومات بالهدوء المستدام DAS-28 في التهاب المفاصل الروماتويدي، محاذية الحوافز الاقتصادية مع النتائج الوظيفية. مع اتساع الأدوية الحيوية المماثلة، تزرع الشركات الأصلية التمسك بالعلامة التجارية عبر وصول خط الممرضات، وخدمات التسريب المنزلي، ولوحات رقمية للأطباء. هذه العروض الشاملة تشكل سوق علاج أمراض المناعة الذاتية خارج المنافسة المتمحورة حول الجزيء وتعزز التركيز المعتدل لكن المستقر.

رواد صناعة علاج أمراض المناعة الذاتية

-

شركة فايزر المحدودة

-

شركة أبفي

-

شركة أمجين

-

جونسون آند جونسون (يانسين)

-

شركة إيلي ليلي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: أكملت سانوفي استحواذها على DR-0201 من درين بايو، جسم مضاد ثنائي الخصوصية موجه لـ CD20، مقابل ما يصل إلى 1.9 مليار دولار أمريكي لتعزيز خط أنابيب المناعة لأمراض المناعة الذاتية المقاومة بوساطة الخلايا B. تتضمن الصفقة 600 مليون دولار أمريكي مقدماً مع مدفوعات قائمة على المعالم، مما يضع سانوفي للمنافسة في قطاع سوق الأجسام المضادة ثنائية الخصوصية الناشئ.

- فبراير 2025: منحت إدارة الغذاء والدواء الأمريكية تسمية المسار السريع لعلاج خلايا CAR T ADI-100 من أديست بايو لعلاج الذئبة الحمامية الجهازية، معترفة بالحاجة الطبية الكبيرة غير الملباة في الحالات المناعية الذاتية المقاومة. هذا التسمية تعجل المراجعة التنظيمية وتعكس الثقة المتزايدة في تطبيقات CAR-T خارج الأورام.

نطاق التقرير العالمي لسوق علاج أمراض المناعة الذاتية

وفقاً لنطاق التقرير، في حالة أمراض المناعة الذاتية، يهاجم جهاز المناعة في الجسم الخلايا السليمة. لا يمكن شفاء أمراض المناعة الذاتية لكن يمكن السيطرة على الاستجابة المناعية الشديدة وتقليل الالتهاب أو على الأقل تقليل الألم والالتهاب. سوق علاج أمراض المناعة الذاتية مقسم حسب الاستطباب (المرض الروماتيزمي، السكري، التصلب المتعدد، مرض التهاب الأمعاء، واستطبابات أخرى)، فئة الدواء (مضادات الالتهاب، مضادات فرط السكر، مضادات الالتهاب غير الستيرويدية، الإنترفيرونات، وأدوية أخرى)، قناة البيع (صيدلية المستشفى، عبر الإنترنت، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المرض الروماتيزمي |

| داء السكري من النوع الأول |

| التصلب المتعدد |

| مرض التهاب الأمعاء |

| استطبابات أخرى |

| مضادات الالتهاب |

| مضادات فرط السكر |

| مضادات الالتهاب غير الستيرويدية |

| الإنترفيرونات |

| أدوية أخرى |

| صيدلية المستشفى |

| عبر الإنترنت |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب الاستطباب | المرض الروماتيزمي | |

| داء السكري من النوع الأول | ||

| التصلب المتعدد | ||

| مرض التهاب الأمعاء | ||

| استطبابات أخرى | ||

| حسب فئة الدواء | مضادات الالتهاب | |

| مضادات فرط السكر | ||

| مضادات الالتهاب غير الستيرويدية | ||

| الإنترفيرونات | ||

| أدوية أخرى | ||

| حسب قناة البيع | صيدلية المستشفى | |

| عبر الإنترنت | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج أمراض المناعة الذاتية؟

حقق السوق 79.76 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 103.01 مليار دولار أمريكي بحلول 2030.

أي استطباب ينمو بأسرع وتيرة ضمن علاج أمراض المناعة الذاتية؟

يتصدر مرض التهاب الأمعاء بمعدل نمو سنوي مركب متوقع 8.25% حتى 2030، متجاوزاً النمو في الحالات الروماتيزمية والعصبية.

كيف تؤثر الأدوية الحيوية المماثلة على نمو السوق؟

اختراق الأدوية الحيوية المماثلة، متمثلة بنسخ الأداليموماب التي استحوذت على 85% من الوصفات، تحرر ميزانيات دافعي التكاليف وتعجل الوصول للعلاجات المبتكرة.

ما هو الدور الذي تلعبه علاجات CAR-T في أمراض المناعة الذاتية؟

تركيبات CAR-T، مثل ADI-100 من أديست بايو، دخلت التجارب السريرية للذئبة الحمامية الجهازية والتصلب المتعدد، مقدمة هدوءاً محتملاً في الحالات المقاومة.

أي منطقة متوقعة أن تساهم أكثر في النمو المستقبلي؟

آسيا والمحيط الهادئ ستحقق معدل نمو سنوي مركب 8.61% حتى 2030، مدفوعة بترقيات البنية التحتية للرعاية الصحية والمسارات التنظيمية المبسطة.

آخر تحديث للصفحة في: