حجم وحصة سوق أجهزة القلب الهيكلية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

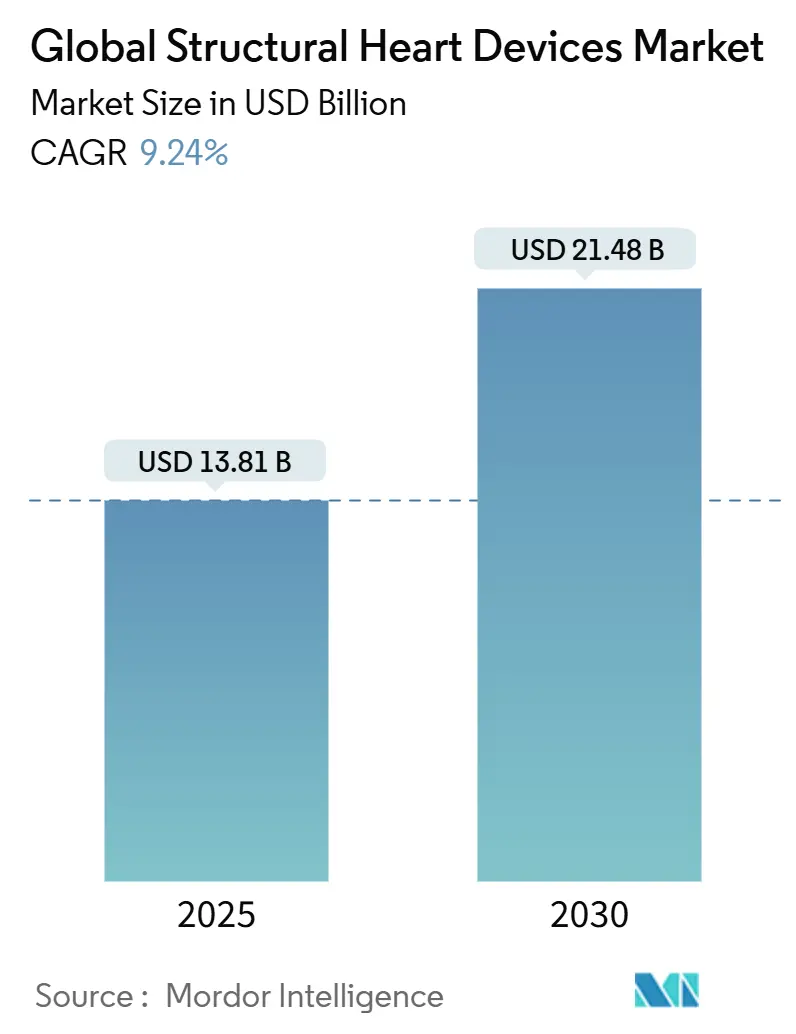

| حجم السوق (2025) | 13.81 مليار دولار أمريكي |

| حجم السوق (2030) | 21.48 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.24% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة القلب الهيكلية من قبل موردور إنتيليجنس

يقف حجم سوق أجهزة القلب الهيكلية عند 13.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.48 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب يبلغ 9.24%. يرفع الطلب القوي على استبدال الصمام الأبهري عبر القسطار (TAVR)، والتوسع في التعويضات للمرضى منخفضي المخاطر، والتحديثات المستمرة للأجهزة من آفاق النمو قريب المدى. تؤدي إطلاقات المنتجات التي تبسط أنظمة التوصيل، وارتفاع أحجام الإجراءات في مراكز الجراحة الخارجية، ودخول إطارات النيتينول الخالية من البوليمر أيضاً إلى توسيع التبني السريري. تشتد المنافسة حيث يتسابق الموردون المؤسسون لتوسيع محافظ الصمام التاجي وثلاثي الشرف، بينما يستخدم اللاعبون الإقليميون مزايا التسعير لاختراق الأسواق الآسيوية الناشئة. يخفف النقص المستمر في أطباء القلب التداخليين المهرة والتكاليف الرأسمالية العالية لأجنحة المختبر المختلط/غرفة العمليات للمستشفيات الصغيرة من المسار الإجمالي، ومع ذلك يبقى سوق أجهزة القلب الهيكلية على مسار توسع قوي.

النقاط المحورية الرئيسية للتقرير

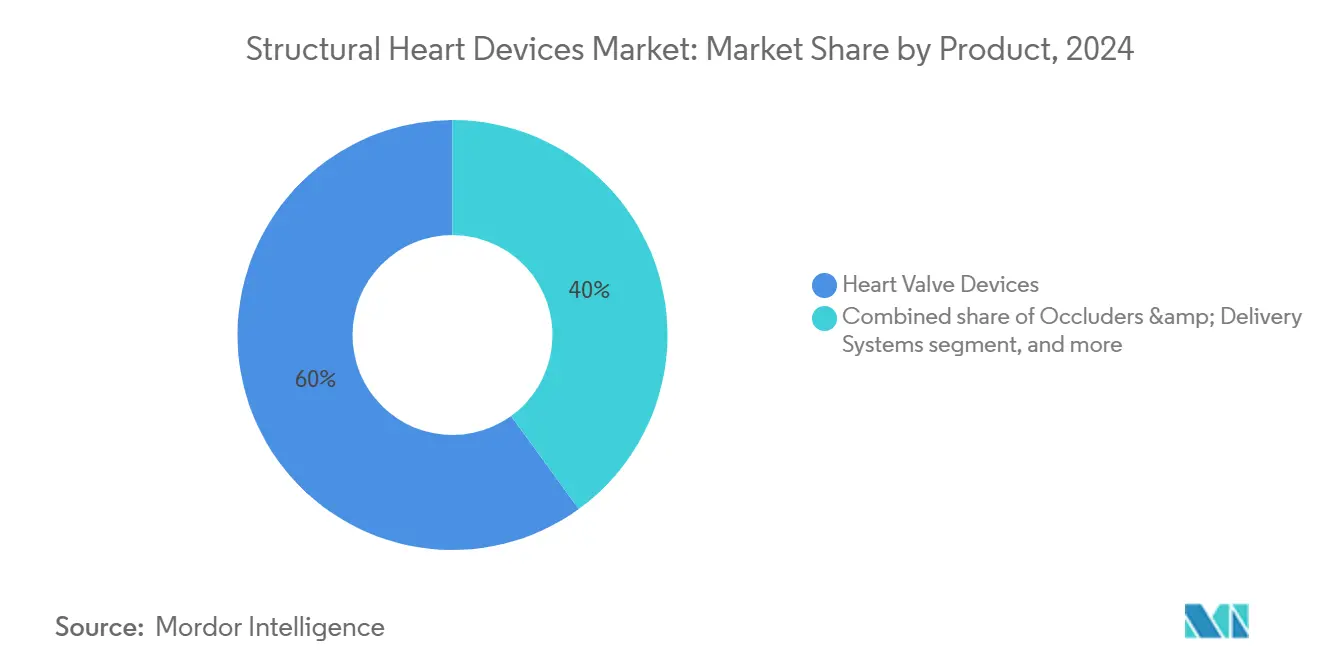

- حسب فئة المنتج، تصدرت أجهزة صمامات القلب بحصة إيرادات تبلغ 60.0% في عام 2024، بينما يتقدم قطاع "المنتجات الأخرى" بمعدل نمو سنوي مركب مضاعف يبلغ 12.8% حتى عام 2030 حيث تتنوع الشركات خارج الصمامات.

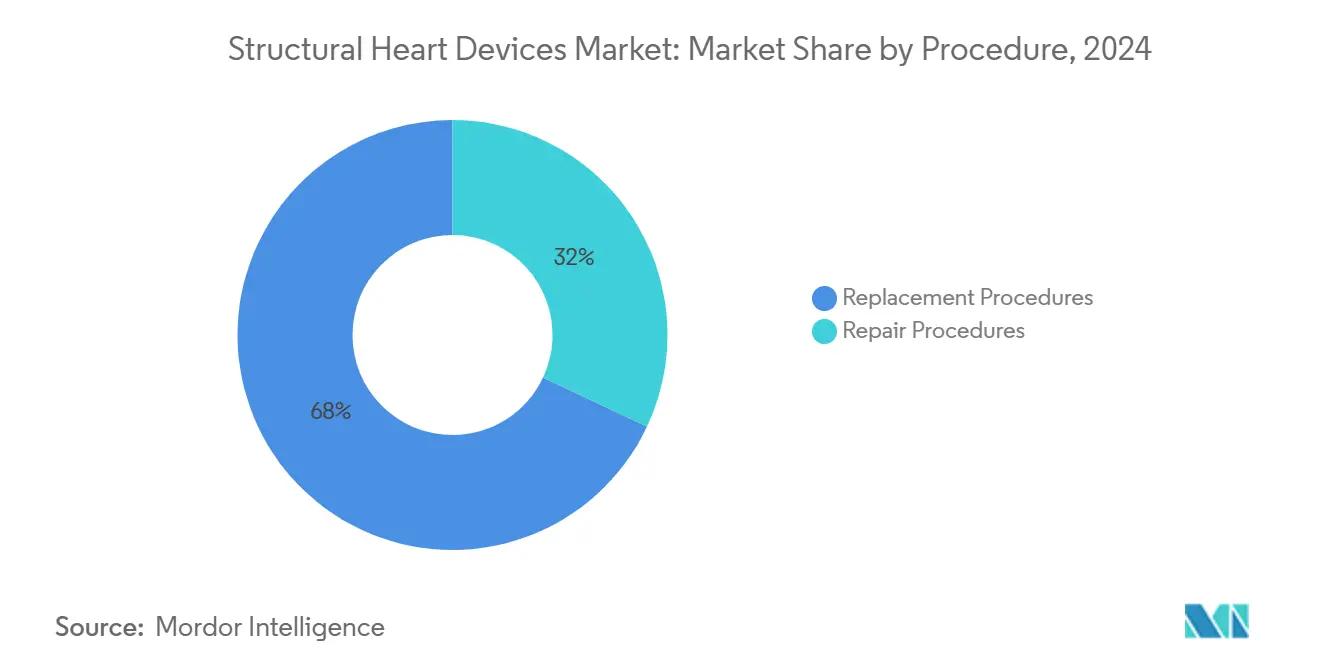

- حسب الإجراء، سيطرت علاجات الاستبدال على 68.0% من حصة سوق أجهزة القلب الهيكلية في عام 2024، بينما من المتوقع أن يتوسع الإصلاح عبر القسطار بمعدل نمو سنوي مركب يبلغ 14.2% حتى عام 2030.

- حسب المستخدم النهائي، احتلت المستشفيات ومراكز القلب 83.0% من إيرادات عام 2024، ومع ذلك تُظهر مراكز الجراحة الخارجية النمو الأسرع بمعدل نمو سنوي مركب يبلغ 12.5% مدعومة بتوفير التكاليف ونماذج الخروج في نفس اليوم.

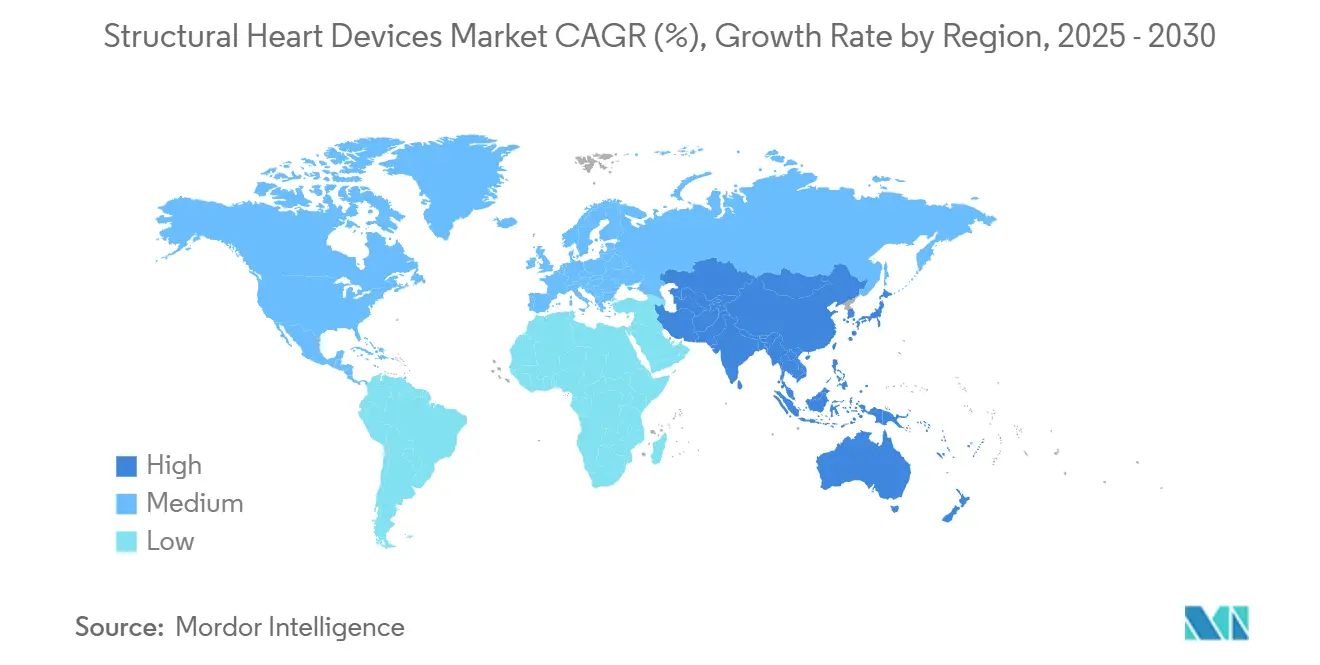

- حسب الجغرافيا، شكلت أمريكا الشمالية 40.0% من مبيعات عام 2024، بينما تُعتبر منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب يبلغ 11.1% مع ارتفاع أحجام الإجراءات في الهند والصين.

اتجاهات ورؤى السوق العالمي لأجهزة القلب الهيكلية

تحليل تأثير العوامل المحركة

| تحليل تأثير العوامل المحركة | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض القلب الهيكلية في الشعوب المتقدمة في السن في المناطق مرتفعة الدخل | +2.8% | أمريكا الشمالية، أوروبا، اليابان | طويل المدى (≥ 4 سنوات) |

| التوسع في تبني علاجات الصمام عبر القسطار في مجموعات المرضى منخفضي المخاطر | +2.1% | عالمي، تبني مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع التعويض المواتي لإجراءات TAVR وTMVr | +1.6% | أمريكا الشمالية، أوروبا، مناطق مختارة من آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الابتكار السريع في المواد الحيوية من الجيل التالي وإطارات النيتينول الخالية من البوليمر | +1.2% | عالمي | متوسط المدى (2-4 سنوات) |

| نمو مراكز جراحة القلب الخارجية التي تتيح الخروج في نفس اليوم | +0.9% | أمريكا الشمالية، ناشئ في أوروبا | قصير المدى (≤ 2 سنة) |

| زيادة الشراكات الاستراتيجية بين الشركات المصنعة للأجهزة وشركات التصوير المدعومة بالذكاء الاصطناعي للتخطيط ما قبل الجراحة | +0.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض القلب الهيكلية في الشعوب المتقدمة في السن في المناطق مرتفعة الدخل

أدى طول متوسط العمر المتوقع في الاقتصادات المتقدمة إلى توسيع مجموعة المعرضين للخطر لتضيق الأبهر التكلسي والقلس التاجي الوظيفي. تُظهر التحديثات الأخيرة للسجلات تصاعد أحجام الإجراءات في المرضى الذين تبلغ أعمارهم ≥75 عاماً، مما يعزز منحنى الطلب طويل المدى. تشير أدلة التدخل المبكر من تجربة EARLY TAVR إلى انخفاض بنسبة 20% في إعادة الاستشفاء عندما يتم علاج تضيق الأبهر الشديد اللاعرضي قبل بداية الأعراض، مما يوسع قاعدة المرشحين المحتملين[1]إدواردز لايف ساينسز، "التقرير السنوي 2024،" edwards.com.

التوسع في تبني علاجات الصمام عبر القسطار في مجموعات المرضى منخفضي المخاطر

تؤكد المتابعة لخمس سنوات للمرضى منخفضي المخاطر معدل وفيات مماثل من جميع الأسباب بين TAVR والجراحة، مما يسرع ثقة الدافعين والأطباء[2]جون كيه فورست وآخرون، "النتائج لخمس سنوات بعد استبدال الصمام الأبهري عبر القسطار أو الجراحي في المرضى منخفضي المخاطر،" مجلة الكلية الأمريكية لأمراض القلب، jacc.org. لذلك انتقل التركيز التجاري إلى متانة الصمام، وتقليل التسرب حول الصمام، والأداء الديناميكي الدموي. تحتفظ إدواردز بحصة تبلغ حوالي 60%، وميدترونيك 28%، والداخلون الجدد مثل أبوت يكتسبون زخماً مع نظام نافيتور، مما يكثف معارك التمايز.

توسع التعويض المواتي لإجراءات TAVR وTMVr

حدّثت CMS قرار التغطية الوطني لتخفيف معايير جمع البيانات لمرضى TAVR منخفضي المخاطر، بينما يعوض الدافعون الأوروبيون المختارون الآن إصلاح التاجي عبر القسطار خارج المراكز الثلاثية[3]مراكز الرعاية الطبية والخدمات الطبية، "قرار التغطية الوطني لاستبدال الصمام الأبهري عبر القسطار،" cms.gov. تعزز تجارب الدفع المجمعة التسعير الفعال للأجهزة، مما يدفع الشركات المصنعة نحو مجموعات التوصيل الفعالة من حيث التكلفة وتوحيد الملحقات ذات الاستخدام الواحد.

نمو مراكز جراحة القلب الخارجية التي تتيح الخروج في نفس اليوم

تتعامل مراكز الجراحة الخارجية مع مزيج متزايد من إغلاق الأذين الأيسر وإصلاح الثقبة البيضوية السالكة. تُظهر تحاليل الرعاية الطبية السكتة الدماغية والوفيات أقل من 1% في مجموعات مراكز الجراحة الخارجية، مما يدعم هجرة إضافية لإجراءات صمام في صمام مختارة إلى البيئات الخارجية. تستجيب الشركات المصنعة للأجهزة بقساطر أقصر وآليات إغلاق مبسطة مصممة للمرافق محدودة الموارد.

زيادة الشراكات الاستراتيجية بين الشركات المصنعة للأجهزة وشركات التصوير المدعومة بالذكاء الاصطناعي للتخطيط ما قبل الجراحة

دمجت فيليبس وGE HealthCare القياس الكمي ثلاثي الأبعاد المؤتمت في الموجات فوق الصوتية القلبية الوعائية، مما يقلل وقت التقييم للقلس ثلاثي الشرف. تحد دقة التحجيم المحسنة من التسرب حول الصمام، مما يدفع الشركات المصنعة لربط تحليلات التصوير مع أنظمة الصمامات في عقود قائمة على القيمة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| محدودية الوصول إلى أطباء القلب التداخليين المهرة في آسيا وأفريقيا الناشئة | −1.8% | آسيا والمحيط الهادئ (باستثناء اليابان وكوريا الجنوبية)، أفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| الإنفاق الرأسمالي المقدم المرتفع لأجنحة المختبر المختلط/غرفة العمليات يقيد المستشفيات الصغيرة | −1.4% | عالمي، تأثير أعلى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| مخاوف المتانة وحاجات إعادة التدخل مع بعض الصمامات عبر القسطار | −0.9% | عالمي | طويل المدى (≥ 4 سنوات) |

| تقلبات سلسلة التوريد للنيتينول وPET ذات الدرجة الطبية ترفع تكاليف الإنتاج | −0.7% | عالمي، تأثير أعلى على المصنعين الأصغر | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

محدودية الوصول إلى أطباء القلب التداخليين المهرة في آسيا وأفريقيا الناشئة

يبقى مرض القلب الروماتيزمي شائعاً في أجزاء آسيا وأفريقيا منخفضة الدخل، ومع ذلك تبقى قدرة الإجراءات محصورة في المراكز الحضرية. يتطلب الاستبدال التاجي عبر القسطار المعقد إشرافاً واسعاً لا يمكن توسيعه بسرعة. التعاونات الصناعية للتدريب جارية، لكن فجوة العرض تستمر في إخماد زخم التبني في المناطق ذات أعلى طلب كامن.

الإنفاق الرأسمالي المقدم المرتفع لأجنحة المختبر المختلط/غرفة العمليات يقيد المستشفيات الصغيرة

تواجه المستشفيات هوامش مساهمة سلبية تبلغ حوالي 3,380 دولار أمريكي لكل حلقة TAVR مقابل هوامش إيجابية للجراحة، مما يثبط التبني خارج المراكز عالية الحجم[4]مجلات جمعية القلب الأمريكية، "الاعتبارات الاقتصادية في الوصول لاستبدال الصمام الأبهري عبر القسطار،" ahajournals.org. تظهر حلول التمويل مثل نماذج مشاركة الإيرادات ووحدات المختبر المتنقلة، ومع ذلك يبقى التقدم تدريجياً.

تحليل القطاعات

حسب المنتج: أجهزة صمامات القلب تقود بينما أجهزة الإغلاق تتسارع

استحوذت أجهزة صمامات القلب على 60.0% من إيرادات عام 2024، مؤكدة دورها المحوري في سوق أجهزة القلب الهيكلية. تقترب إيرادات TAVR العالمية من 7.0 مليار دولار أمريكي، مدعومة بنمو سنوي 10.0% في الولايات المتحدة. يركز مطورو الصمامات على التوصيل منخفض الحجم، والوريقات المضادة للتكلس، وتقنيات محاذاة الصوار التي تحسن المتانة طويلة المدى. من المتوقع أن يتقدم حجم سوق أجهزة القلب الهيكلية لمنصات الصمامات في خطوات متزامنة مع طرح أنظمة الجيل التالي مثل إدواردز SAPIEN M3، أول استبدال تاجي عبر الفخذ يحصل على علامة CE في عام 2025.

تشهد أجهزة الإغلاق وأنظمة التوصيل توسعاً إجرائياً سريعاً، خاصة في تطبيقات الوقاية من السكتة الدماغية. تستمر محفظة أبوت WATCHMAN FLX في كسب ثقة المشغلين بسبب الإطارات الجاهزة للمحورة والإغلاق المحيطي الكامل. يتضخم نمو المبيعات بواسطة التعويض المواتي للمرضى الخارجيين، مما يجعل أجهزة الإغلاق الفئة الفرعية الأسرع توسعاً ضمن حلول الإصلاح عبر القسطار. تعد تكرارات النيتينول الخالية من البوليمر الجديدة بإقامات أقصر في المستشفى، مما يضع ضغطاً تصاعدياً إضافياً على منحنيات التبني عبر مجموعات الوقاية الثانوية. بشكل جماعي، تحافظ هذه الاتجاهات على سوق أجهزة القلب الهيكلية على مسيرته عالية الرقم الواحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الإجراء: الإصلاح عبر القسطار يعطل هيمنة الاستبدال

احتفظت علاجات الاستبدال بحصة 68.0% في عام 2024، مساعدة بأدلة قوية في المرضى منخفضي المخاطر والتعويض المتسق عبر أمريكا الشمالية وأوروبا. من المتوقع أن تتسع حصة سوق أجهزة القلب الهيكلية لـTAVR وحده أكثر مع موافقات صمام في صمام وثنائي الشرف تفتح مجموعات مرضى جديدة. تقدر إدواردز نمو إيرادات TAVR بـ5%-7% لعام 2025، وصولاً إلى 4.4 مليار دولار أمريكي.

الإصلاح عبر القسطار، الموجه بأنظمة المشابك القائمة على التاجي وثلاثي الشرف، هو الفئة الإجرائية الأسرع نمواً في سوق أجهزة القلب الهيكلية بمعدل نمو سنوي مركب 14.2%. يُظهر الجيل الرابع من MitraClip لأبوت قلس تاجي متبقي مقلل وراحة عرضية متينة، مدعوماً بأكثر من 20 تجربة داعمة. تمديد موافقة FDA لـTriClip وصمام EVOQUE ثلاثي الشرف ذو علامة CE تقنية الإصلاح إلى تشريح لم يعالج سابقاً، متنوعة بسرعة إيرادات المصنع. يوسع هذا الزخم حجم سوق أجهزة القلب الهيكلية لحلول الإصلاح ويعيد وضع الاستبدال كأحد الخيارات القابلة للتطبيق بدلاً من الافتراضي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المراكز الخارجية تتحدى هيمنة المستشفيات

قدمت المستشفيات ومراكز القلب 83.0% من الإجراءات العالمية في عام 2024، مستفيدة من قدرة العناية المركزة للتدخلات المعقدة متعددة الصمامات. تُبلغ المؤسسات ذات برامج القلب الهيكلية المخصصة عن نمو حجم الإجراءات بنسبة 84% لـTAVR/TEER خلال نافذة 2020-2024، مؤكدة الأهمية المستمرة لبيئات الرعاية الحادة. ومع ذلك تدفع كثافة التكلفة الثابتة الدمج، ومشغلو المستشفيات يستعدون لمستقبل ينتقل فيه العمل الاختياري عالي الهامش خارج الحرم الجامعي.

استحوذت مراكز الجراحة الخارجية على 17.0% من الإجراءات في عام 2024 لكنها تتوسع بمعدل نمو سنوي مركب 12.5%. تُظهر بيانات الرعاية الطبية معدلات أحداث ضارة منخفضة، مما يدعم ثقة الدافع ويحفز تحولات الجدولة نحو نماذج الخروج في نفس اليوم. تصمم شركات الأجهزة الآن مجموعات الصمامات بأغماد أقصر ومقابض توصيل مثبتة مسبقاً يمكن نشرها دون قدرة غرفة العمليات المختلطة الكاملة. النتيجة ديناميكية سوق أجهزة القلب الهيكلية حيث تسرع مراكز الجراحة الخارجية ضغط التسعير التنافسي بينما توسع وصول المرضى، خاصة لإغلاق الأذين الأيسر وإصلاحات PFO.

التحليل الجغرافي

ولدت أمريكا الشمالية 40.0% من الإيرادات العالمية في عام 2024، مرتكزة على الولايات المتحدة، التي تقوم بأكثر من نصف جميع زراعات TAVR عالمياً وتحافظ على نمو إجرائي سنوي بحوالي 10.0%. يدعم توسع تغطية CMS واختراق مراكز الجراحة الخارجية النمو المستمر ذو الرقمين في أحجام الإصلاح عبر القسطار. تضيف إصلاحات التعويض الكندية لإجراءات مشبك التاجي ارتفاعاً تزايدياً حتى عام 2027.

تحتل أوروبا المرتبة الثانية في القيمة وتتبنى التقنيات الجديدة بسرعة بسبب المشتريات المركزية وموافقات CE عبر المنطقة. تسلط علامة CE في أبريل 2025 لـSAPIEN M3 الضوء على دور المنطقة كمحور تسويق مبكر للحلول التاجية عبر الفخذ. تتوسع شبكات المستشفيات في ألمانيا وفرنسا مختبرات المشابك وتفرز المرضى في مسارات طفيفة التوغل، مما يساعد حجم سوق أجهزة القلب الهيكلية في أوروبا على المحافظة على نمو متوسط الرقم الواحد رغم الثبات الديموغرافي.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بـ11.1% حتى عام 2030 مع تسارع أحجام الإجراءات في الصين وأستراليا والهند. قطاع القلب الهيكلي في الهند، فقط 12.4 مليون دولار أمريكي في عام 2024، في طريقه لمعدل نمو سنوي مركب 31%، مدفوع بالشركات المصنعة المحلية والمستشفيات الخاصة من المستوى الثاني التي توسع قدرة مختبر القسطرة. تخلق الملفات المرضية المتنوعة أولويات سريرية متنوعة، من طلب إصلاح التاجي المرتبط بالروماتيزم في المناطق الريفية إلى تضيق الأبهر التنكسي في المراكز الحضرية، مما يتطلب استراتيجيات متمايزة للوصول للسوق. يستمر سكان اليابان المتقدمون في السن في دعم نمو TAVR المستقر، بينما تجرب المراكز الثلاثية الكورية الجنوبية التحجيم الموجه بالذكاء الاصطناعي للتدخلات التاجية.

المشهد التنافسي

يُظهر سوق أجهزة القلب الهيكلية تركزاً معتدلاً، حيث تستحوذ مختبرات أبوت وشركة ميدترونيك وشركة إدواردز لايف ساينسز على أكثر بقليل من 70.0% من إيرادات عام 2024. سجلت وحدة القلب الهيكلية لأبوت نمو مبيعات بنسبة 22.6% في الربع الرابع من عام 2024، وصولاً إلى 2.25 مليار دولار أمريكي مدعومة بتوسعات MitraClip ونظام نافيتور الأبهري. تتوقع إدواردز 500-530 مليون دولار أمريكي في إيرادات TMTT لعام 2025، قفزة 50-60% تؤكد المحورة الاستراتيجية نحو محافظ متعددة الصمامات.

تستفيد ميدترونيك من نسبها CoreValve ومنصة Evolut FX للاستحواذ على حصة الزراعة منخفضة الحجم، بينما تستعد لبرامج السيمفونية التاجية المستقبلية واستبدال التاجي عبر القسطار Intrepid. خرجت بوسطن ساينتيفيك من TAVR بعد سحب Acurate neo2، معيدة تخصيص رأس المال نحو أجهزة إغلاق الأذين الأيسر والوقاية من السكتة الدماغية.

يسعى الموردون متوسطو الحجم وراء فجوات القدرات من خلال الاستحواذات. أنفقت Integer Holdings 152 مليون دولار أمريكي على Precision Coating في عام 2025 للوصول إلى الملكية الفكرية للطلاء السطحي التي يمكن أن تقلل تخثر الوريقات. توقع الشركات المصنعة أيضاً صفقات تطوير مشترك مع بائعي التصوير لإغلاق خوارزميات التحجيم المدفوعة بالذكاء الاصطناعي، نسج التوجيه الإجرائي في عروض القيمة. تبقى سباقات أسلحة الأدلة السريرية حاسمة؛ تشغل أبوت أكثر من 20 تجربة قلب هيكلية، بينما ترعى إدواردز سجلات متانة طويلة المدى لإثبات فوائد الوريقات المشبعة بالراتنج.

قادة صناعة أجهزة القلب الهيكلية

-

مختبرات أبوت

-

شركة ميدترونيك

-

شركة إدواردز لايف ساينسز

-

شركة بوسطن ساينتيفيك

-

شركة ليفانوفا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حصلت أبوت على موافقة FDA لنظام استبدال الصمام التاجي عبر القسطار Tendyne، مقدمة بديلاً جراحياً لتكلس الحلقة التاجية الشديد.

- مايو 2025: أوقفت بوسطن ساينتيفيك المبيعات العالمية لأنظمة TAVR Acurate neo2 وAcurate Prime بعد فشلها في تأمين موافقة FDA، مما أعاد تشكيل الوضعية التنافسية.

- أبريل 2025: حصلت إدواردز لايف ساينسز على علامة CE لـSAPIEN M3، أول نظام استبدال صمام تاجي عبر القسطار عبر الفخذ.

- أبريل 2025: أكمل معهد UPMC للقلب والأوعية الدموية أول TAVR صمام في صمام في الولايات المتحدة مع جهاز ShortCut، مخففاً خطر انسداد الشريان التاجي أثناء تمزق الوريقة.

- فبراير 2025: استحوذت Integer Holdings على Precision Coating لدمج معالجات السطح المتقدمة في محافظ القلب والأوعية الدموية.

نطاق التقرير العالمي لسوق أجهزة القلب الهيكلية

وفقاً لنطاق التقرير، يشير مرض القلب الهيكلي إلى عيوب في القلب لا تؤثر على الأوعية الدموية. العديد من هذه الحالات موجودة عند الولادة، لكن بعضها يمكن أن يتطور لاحقاً في الحياة بسبب العدوى أو البلى والتمزق. أدت التطورات في الطب إلى إجراءات طفيفة التوغل، مثل استبدال الصمام الأبهري عبر القسطار (TAVR) وإصلاح الصمام التاجي عبر القسطار (TMVR)، لتحل محل جراحات القلب المفتوح التقليدية. يتم تقسيم سوق أجهزة القلب الهيكلية حسب المنتج والإجراء والجغرافيا. حسب المنتج، يتم تقسيم السوق إلى أجهزة صمامات القلب، وأجهزة الإغلاق وأنظمة التوصيل، وحلقات رأب الصمامات، ومنتجات أخرى. يتضمن قطاع المنتجات الأخرى صمامات القلب الجراحية وصمامات القلب عبر القسطار. حسب الإجراء، يتم تقسيم السوق إلى إجراءات الاستبدال وإجراءات الإصلاح. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق أجهزة القلب الهيكلية في 17 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| أجهزة صمامات القلب (TAVR، TMVR، جراحية) |

| أجهزة الإغلاق وأنظمة التوصيل (ASD، VSD، PDA، LAA) |

| حلقات رأب الصمامات والحلقات الداعمة |

| منتجات أخرى |

| إجراءات الاستبدال |

| إجراءات الإصلاح |

| المستشفيات ومراكز القلب |

| مراكز الجراحة الخارجية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | أجهزة صمامات القلب (TAVR، TMVR، جراحية) | |

| أجهزة الإغلاق وأنظمة التوصيل (ASD، VSD، PDA، LAA) | ||

| حلقات رأب الصمامات والحلقات الداعمة | ||

| منتجات أخرى | ||

| حسب الإجراء | إجراءات الاستبدال | |

| إجراءات الإصلاح | ||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | |

| مراكز الجراحة الخارجية | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق أجهزة القلب الهيكلية؟

يقف حجم سوق أجهزة القلب الهيكلية عند 13.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.48 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يولد أكبر الإيرادات؟

تهيمن أجهزة صمامات القلب بـ60.0% من إيرادات عام 2024، مدعومة بنمو TAVR المستمر.

ما مدى سرعة نمو إجراءات الإصلاح عبر القسطار؟

الإصلاح عبر القسطار، بما في ذلك MitraClip وTriClip، يتوسع بمعدل نمو سنوي مركب 14.2% حتى عام 2030، مما يجعله أسرع فئة إجرائية نمواً.

لماذا تُعتبر مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

توفر مراكز الجراحة الخارجية مسارات فعالة التكلفة للخروج في نفس اليوم وتنمو بمعدل نمو سنوي مركب 12.5%، منقلة الطلب بعيداً عن بيئات المستشفيات التقليدية.

أي منطقة تُظهر أعلى إمكانية نمو؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع 11.1%، مدفوعة بارتفاع أحجام الإجراءات في الصين والهند.

من هم اللاعبون الرئيسيون في هذا السوق؟

تقود مختبرات أبوت وشركة ميدترونيك وشركة إدواردز لايف ساينسز بحصة مشتركة تزيد عن 70.0%، مدعومة بمحافظ واسعة وبرامج أدلة سريرية واسعة.

آخر تحديث للصفحة في: