حجم وحصة السوق الأوروبية لمراقبة القلب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 7.91 مليار دولار أمريكي |

| حجم السوق (2030) | 10.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.11% CAGR |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية لمراقبة القلب بواسطة Mordor Intelligence

حققت السوق الأوروبية لمراقبة القلب 7.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.11% لتصل إلى 10.81 مليار دولار أمريكي بحلول عام 2030. يدعم هذا الارتفاع المطرد شيخوخة السكان وارتفاع انتشار أمراض القلب والأوعية الدموية وإصلاحات السداد التي تكافئ الكشف المبكر والإدارة المنزلية. إن التحول من التشخيص المتقطع داخل المستشفى إلى المراقبة المستمرة عن بُعد يتسارع حيث تقوم خوارزميات الذكاء الاصطناعي بتقليل الإنذارات الكاذبة، مما يجعل البيانات المتنقلة قابلة للتنفيذ سريرياً. الدعم التنظيمي - وعلى الأخص رموز DRG الجديدة في ألمانيا وفرنسا - يقلل بشكل أكبر من مخاطر تبني مقدمي الخدمة، بينما قيود قدرة المستشفيات تشجع نماذج الأجنحة الافتراضية. تبقى الكثافة التنافسية معتدلة؛ الآن تتنافس الشركات المصنعة للأجهزة القابلة للزراعة الراسخة مع الشركات التي تركز على البرمجيات والتي تحلل بيانات الإيقاع في السحابة. تشمل الحواجز المستمرة تكاليف الامتثال لـ EU-MDR والتزامات GDPR، لكن الأدلة من دراسات فشل القلب عن بُعد متعددة البلدان تؤكد أن المراقبة عن بُعد تقلل بشكل جوهري من إعادة الإدخال، مما يحافظ على الطلب طويل المدى.

النقاط الرئيسية للتقرير

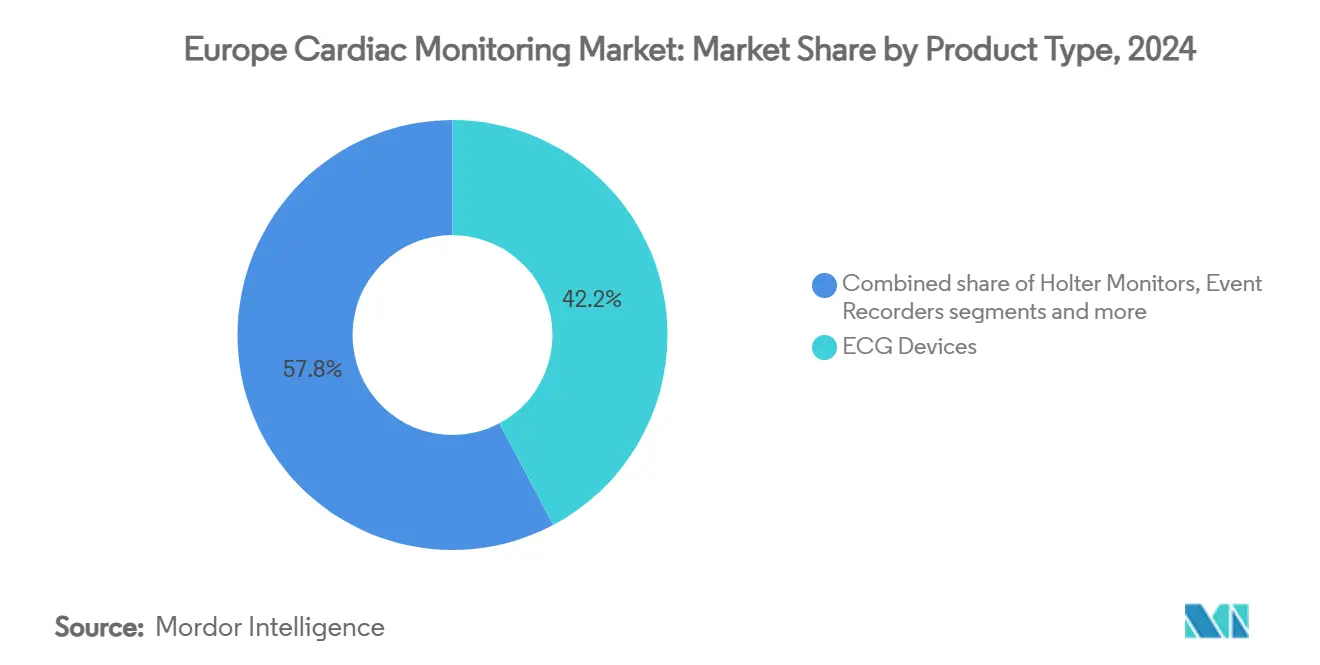

حسب نوع المنتج، قادت أنظمة تخطيط كهربية القلب (ECG) بنسبة 42.23% من حصة السوق الأوروبية لمراقبة القلب في عام 2024، بينما من المتوقع أن ترتفع القياس القلبي المحمول بمعدل نمو سنوي مركب قدره 6.98% حتى عام 2030.

حسب المستخدم النهائي، احتفظت المستشفيات بحصة 47.45% من حجم السوق الأوروبية لمراقبة القلب في عام 2024؛ قطاع الرعاية المنزلية يتقدم بمعدل نمو سنوي مركب قدره 7.01% حتى عام 2030.

جغرافياً، هيمنت ألمانيا على 34.45% من حجم السوق الأوروبية لمراقبة القلب في عام 2024 ومن المتوقع أن تسجل المملكة المتحدة أسرع معدل نمو سنوي مركب قدره 7.23% حتى عام 2030.

اتجاهات ورؤى السوق الأوروبية لمراقبة القلب

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض القلب والأوعية الدموية | +1.8% | ألمانيا، إيطاليا، فرنسا، عموم الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| التحول إلى المراقبة المتنقلة وعن بُعد | +1.5% | المملكة المتحدة، هولندا، الدول الاسكندنافية | متوسط المدى (2-4 سنوات) |

| تطورات تكنولوجيا تخطيط القلب القابلة للارتداء | +1.2% | مراكز الابتكار في ألمانيا والمملكة المتحدة وفرنسا | متوسط المدى (2-4 سنوات) |

| تحديثات سداد DRG والتعريفة | +0.9% | ألمانيا، فرنسا، السويد | قصير المدى (≤ 2 سنة) |

| التحليلات التنبؤية المدفوعة بالذكاء الاصطناعي في بيانات هولتر | +0.7% | شمال أوروبا، مناطق مختارة في وسط أوروبا | متوسط المدى (2-4 سنوات) |

| مراكز طب القلب عن بُعد في CEE | +0.4% | بولندا، هنغاريا، جمهورية التشيك، رومانيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض القلب والأوعية الدموية بين سكان أوروبا المسنين

تفوق المجموعة الأكبر سناً الآن على الشباب، وأمراض القلب والأوعية الدموية تساهم بالفعل في 3.9 مليون وفاة سنوية، أو 45% من جميع الوفيات في المنطقة who.int. تتطلب معدلات أعلى من الرجفان الأذيني وفشل القلب واضطرابات الإيقاع المعقدة تشخيصات قابلة للتوسع تعمل خارج المستشفيات المزدحمة. يوجه مخططو النظم الصحية رؤوس الأموال نحو منصات الرعاية المزمنة بدلاً من التدخلات المتقطعة، مما يرسخ مراقبة القلب كبنية تحتية حيوية. تواجه ألمانيا وفرنسا وإيطاليا أشد منحنيات الحدوث، مما يخلق أرضاً خصبة لأجهزة التسجيل الحلقية القابلة للزراعة ولصقات القياس عن بُعد طويلة العمر. كما تدعم مراقبة الإيقاع المستمرة برامج الوقاية الثانوية التي تتماشى مع أهداف الاتحاد الصحي الأوروبي.

التحول نحو مراقبة القلب المتنقلة وعن بُعد عبر الأنظمة الصحية في الاتحاد الأوروبي

تتجه الخدمات الصحية الوطنية إلى الأجنحة الافتراضية ولصقات تخطيط القلب المنزلية لتخفيف نقص الأسرة وأعباء العمل التمريضية. تظهر البيانات المبكرة من المملكة المتحدة انخفاض معدلات إعادة إدخال المستشفى عندما يتم تزويد المرضى بأجهزة مراقبة قابلة للارتداء محللة بالذكاء الاصطناعي أثناء انتقالات الخروج nice.org.uk. تدمج تجارب مماثلة في إيطاليا والسويد لوحات المعلومات السحابية مباشرة في سجلات المرضى الإلكترونية، مما يمكّن الأطباء من تعديل العلاج قبل أحداث التدهور. يتزامن هذا اللامركزية مع سياسة الاتحاد الأوروبي الأوسع التي تدفع الرعاية أقرب إلى المنزل، وتقلل البصمة الكربونية من السفر، وترفع درجات رضا المرضى.

التطورات التكنولوجية في أجهزة تخطيط القلب القابلة للارتداء

تعالج الأجهزة من الجيل الجديد نقاط ألم الالتزام والطول العمر. يتيح جهاز مراقبة Assert-IQ من Abbott التدفق عبر البلوتوث لمدة ست سنوات من عمر الزرع. يقلم برنامج AccuRhythm AI من Medtronic تنبيهات الرجفان الأذيني الكاذبة بنسبة 85%، مما يعطي الأطباء الثقة للعمل على الأحداث الحقيقية. تتميز الآن أجهزة تنظيم ضربات القلب عديمة الأسلاك بقدرات الحجرة المزدوجة، مما يزيل المضاعفات المتعلقة بالأسلاك مع دعم تنظيم ضربات القلب الفسيولوجي. إجمالاً، تقلص هذه التطورات تأخيرات التشخيص وتخفض تكاليف المتابعة وتوسع المراقبة للمجموعات الأصغر سناً والأكثر نشاطاً.

تحديثات السداد المواتية تحت جداول DRG والتعريفة الوطنية

يسدد كود EBM الجديد في ألمانيا 104.78 يورو لمراقبة الإيقاع بعد قسطرة الشرايين، وهو سابقة من المحتمل أن تنتشر في مؤشرات أخرى عالية الحجم [1]المصدر: Kassenärztliche Bundesvereinigung, "تحديثات كود EBM لطب القلب،" kbv.de . يسرّع مسار المتبني المبكر في فرنسا للأجهزة الطبية الرقمية دخول السوق من خلال منح التمويل المؤقت بينما تتراكم الأدلة. توسع مراجعة NordDRG لعام 2025 في السويد المجموعات الخاصة بالقلب، مما يضمن خطوط الميزانية لمراجعات القياس عن بُعد السحابية. تقلل هذه إشارات الدفع من مخاطر استثمار مقدمي الخدمة في المنصات البعيدة، مما يقصر دورات التبني.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الامتثال الصارمة لـ EU-MDR | -0.8% | عموم أوروبا، خاصة المؤثر على الشركات المصنعة للأجهزة الأصغر | قصير المدى (≤ 2 سنة) |

| مخاوف خصوصية البيانات تحت GDPR تحد من تبني المراقبة عن بُعد | -0.6% | ألمانيا، فرنسا، هولندا مع إنفاذ صارم | متوسط المدى (2-4 سنوات) |

| نقص في أطباء الفيزيولوجيا الكهربية المدربين في المناطق الطرفية | -0.5% | وسط وشرق أوروبا، المناطق الريفية في جنوب أوروبا | طويل المدى (≥ 4 سنوات) |

| حدود البطارية وتخزين البيانات في أجهزة التسجيل القابلة للزراعة طويلة المدى | -0.4% | عالمي، مؤثر على جميع الأسواق مع تبني الأجهزة القابلة للزراعة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الامتثال الصارمة لـ EU-MDR

تتطلب رسوم الشهادة التي تتراوح من 5,000 إلى 500,000 يورو ملفات سريرية شاملة ومراقبة ما بعد السوق، مما يجبر المبدعين الأصغر إما على تقليص المحافظ أو البحث عن الاستحواذ من قبل الشركات الأكبر ema.europa.eu. رغم أن التنظيم يقوي سلامة المرضى، إلا أنه قد يؤخر تحديثات برمجيات الذكاء الاصطناعي ويطيل وقت الوصول للسوق لأجهزة الاستشعار الجديدة.

مخاوف خصوصية البيانات تحت GDPR تحد من تبني المراقبة عن بُعد

يؤدي التقاط الإيقاع المستمر إلى تدفقات بيانات كبيرة تقع تحت قواعد الموافقة والتشفير الصارمة. استثمرت المستشفيات في ألمانيا وهولندا في خوادم داخلية لتجنب النقل عبر الحدود، مما يرفع تكاليف التشغيل. ستكون التوجيهات الأوضح حول شفافية الخوارزميات والاستخدام الثانوي للبيانات محورية لتوسيع التحليلات التنبؤية عبر السوق الأوروبية لمراقبة القلب[2]المصدر: المفوضية الأوروبية، "قوانين حماية البيانات في الاتحاد الأوروبي،" ec.europa.eu .

تحليل القطاعات

حسب نوع المنتج: القياس المحمول يقود الابتكار

بلغ حجم السوق الأوروبية لمراقبة القلب لأجهزة تخطيط القلب 42.23% من الإيرادات في عام 2024، مما يؤكد مكانة الطريقة كتشخيصات خط المواجهة. القياس المحمول، بمساعدة نقل البيانات الفوري والفرز الآلي، في المسار الصحيح لمعدل نمو سنوي مركب قدره 6.98%، مما يعكس طلب الأطباء لتنبيهات التدخل الفوري. تقدم أجهزة التسجيل الحلقية القابلة للزراعة الآن حتى ست سنوات من عمر البطارية، مما يجعلها جذابة لفحص السكتة الدماغية مجهولة السبب. تحافظ أجهزة مراقبة هولتر على مكانة متخصصة لدراسات 24 إلى 48 ساعة، خاصة في إعدادات الرعاية الأولية حيث يهم التحول السريع. تجسر الأجهزة الذكية القابلة للارتداء تتبع نمط الحياة الاستهلاكي والدقة السريرية، مما يوسع المشاركة بين المستخدمين الأصغر سناً والواعين بالمخاطر. يحفر الذكاء الاصطناعي المدمج في هذه الأجهزة التدفقات المستمرة لحلقات الرجفان الأذيني الدقيقة التي تفتقدها اللقطات التقليدية، مما يحول المراقبة من رد الفعل إلى التنبؤ. تؤدي الموافقات التنظيمية لأجهزة تنظيم ضربات القلب عديمة الأسلاك ثنائية الحجرة إلى توسيع خيارات الأجهزة بشكل أكبر وتحفز فرص البيع المتقاطع. بشكل إجمالي، يعيد نمو القياس توجيه ميزانيات المشتريات نحو لوحات المعلومات السحابية وتحليلات الاشتراك بدلاً من الأجهزة المستقلة.

تبعاً لهذا التسارع، تشهد السوق الأوروبية لمراقبة القلب موردين يجمعون أجهزة الاستشعار مع تراخيص برمجيات طولية. تجذب عقود الرقعة كخدمة مجموعات المستشفيات التي تفتقر لرأس المال للمشتريات الكبيرة المقدمة، بينما تعطي الشركات المصنعة رؤية إيرادات متكررة. يعتمد التمايز التنافسي الآن على خوارزميات تقليل الضوضاء واللاصقات الودودة للمريض والقابلية للتشغيل البيني مع السجلات الصحية الإلكترونية. مع نشر المراكز الأكاديمية بيانات النتائج التي تؤكد معدلات إعادة الاستشفاء الأقل، تقوى ثقة الدافعين في مسارات السداد. تؤسس هذه الديناميكيات المدمجة دور القياس المحمول كمحرك النمو الرئيسي وتضعه ليتفوق على حجم هولتر التقليدي بنهاية العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: تحول الرعاية المنزلية يتسارع

احتفظت المستشفيات بـ 47.45% من الإنفاق في السوق الأوروبية لمراقبة القلب في عام 2024، مدعومة بمختبرات القسطرة وأجنحة الفيزيولوجيا الكهربية التي تتطلب تشخيصات الإيقاع المتكاملة. لكن قناة الرعاية المنزلية مُتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 7.01% حيث يمول الدافعون الأجنحة الافتراضية للتعامل مع قيود التوظيف. حصة السوق الأوروبية لمراقبة القلب للبيئات المنزلية مقررة للتوسع أكثر بمجرد طرح استراتيجيات الصحة عن بُعد الوطنية القادمة بوابات البيانات المعيارية. لا تزال مراكز القلب والعيادات المتنقلة تؤدي الزرع وفحوصات الأجهزة الدورية، لكن الكثير يقوم بالاستعانة بمصادر خارجية لمراقبة الإيقاع اليومية إلى مراكز القيادة عن بُعد المزودة بممرضات القياس عن بُعد. تضيف وحدات الجراحة المتنقلة زراعة أجهزة تنظيم ضربات القلب في نفس اليوم للاستفادة من RVU الأعلى تحت جداول DRG المراجعة. تمدد الإعدادات "الأخرى" الناشئة - مثل الصيدليات المجهزة بكشك تخطيط القلب أحادي السلك - الوصول للمراقبة للمجتمعات الريفية المحرومة.

قوتان معززتان تدفعان التبني المنزلي: تفضيل المريض للراحة والأدلة السريرية لتقليل إعادة الإدخال. خفض برنامج TreC Heart Failure في إيطاليا الاستشفاء من 25.6% إلى 4.7% باستخدام تتبع الوزن والإيقاع المدفوع بالتطبيق. وبالمثل، تدمج NHS البيانات المحللة بالذكاء الاصطناعي للرقعة في لوحات معلومات الجناح الافتراضي، مما يخلق إدارة حلقة مغلقة تحفز معايرة الأدوية دون زيارات شخصية. تقوم الشركات المصنعة للأجهزة الآن بتحميل مقاطع فيديو تعليمية وإدخال روبوت المحادثة مسبقاً في التطبيقات المحمولة لتحسين الالتزام. مع توسع القدرة السحابية، سيؤدي اندماج أجهزة الاستشعار المتعددة - الذي يجمع بيانات تخطيط القلب وتشبع الأكسجين والنشاط - إلى نماذج تنبؤية أغنى، مما يؤكد بشكل أكبر على الرعاية المنزلية كإعداد خدمة كاملة بدلاً من فجوة ما بعد الخروج.

التحليل الجغرافي

هيمنت ألمانيا على إنفاق 2024 بـ 34.45% من حجم السوق الأوروبية لمراقبة القلب، مدعومة بشبكات المستشفيات المتقدمة وقاعدة تصنيع التقنيات الطبية المحلية الغزيرة. تدخل الإصلاحات الفيدرالية التي تدخل حيز التنفيذ في 2025 مدفوعات مجمعة تكافئ المراقبة عن بُعد القائمة على النتائج، موجهة الأموال نحو الزرعات طويلة المدة ولوحات معلومات الذكاء الاصطناعي mtrconsult.com. ينتقل تبني السجل الإلكتروني للمريض إلى نموذج الإلغاء، مما يعطي الأطباء بيانات طولية شاملة تعزز أداء الخوارزميات. يغطي السداد الوطني الآن 104.78 يورو لمراقبة الإيقاع بعد قسطرة الشرايين، إشارة واضحة أن صناع السياسة يرون المراقبة المكثفة كمتابعة معيارية.

تخطط المملكة المتحدة أسرع مسار، متوقع أن تسجل معدل نمو سنوي مركب قدره 7.23% حتى 2030. توسع NHS England للأجنحة الافتراضية يضع المنطقة كمختبر لرعاية القلب في المستشفى في المنزل. سجلت النشر المبكر لـ Philips ePatch بالإضافة لتحليل الذكاء الاصطناعي قبول الأطباء المواتي ونتائج راحة المريض. أكملت NICE تقييمات التكنولوجيا لخوارزميات فشل القلب التنبؤية، مما يشير لتوجيه رسمي وشيك يمكن أن يحفز صفقات المشتريات القائمة على الحجم.

تتشارك فرنسا وإيطاليا زخماً قوياً مدفوعاً بالاستثمارات العامة الكبيرة. يمنح مسار السداد الودود للابتكار في فرنسا التمويل المؤقت للأجهزة الرقمية، مما يسد فجوة التدفق النقدي بينما تتراكم الأدلة. خصصت إيطاليا 15.62 مليار يورو لترقيات الصحة الإلكترونية حتى 2026، مدمجة طب القلب عن بُعد في عقود الخدمة الإقليمية. تعطي تخفيضات الاستشفاء في دراسة TreC المنظمين الثقة لدعم الطرح على مستوى الولاية.

توفر وسط وشرق أوروبا (CEE) مزايا نمو حدودية. مسار إنفاق الصحة في بولندا، المدفوع بالشيخوخة السكانية، يشجع بناء مراكز طب القلب عن بُعد المزودة مركزياً لكن تخدم عيادات ريفية متعددة. تخصص هنغاريا ورومانيا ميزانيات صحة إلكترونية مكرسة لمعالجة نقص المتخصصين، غالباً بالشراكة مع البائعين متعددي الجنسيات لمنصات جاهزة. مع تدفق أموال الاتحاد الأوروبي الهيكلية إلى النطاق العريض والبنية التحتية السحابية، من المتوقع أن تخف حواجز التبني في CEE، مما يرفع الحصة الإقليمية من السوق الأوروبية لمراقبة القلب.

المشهد التنافسي

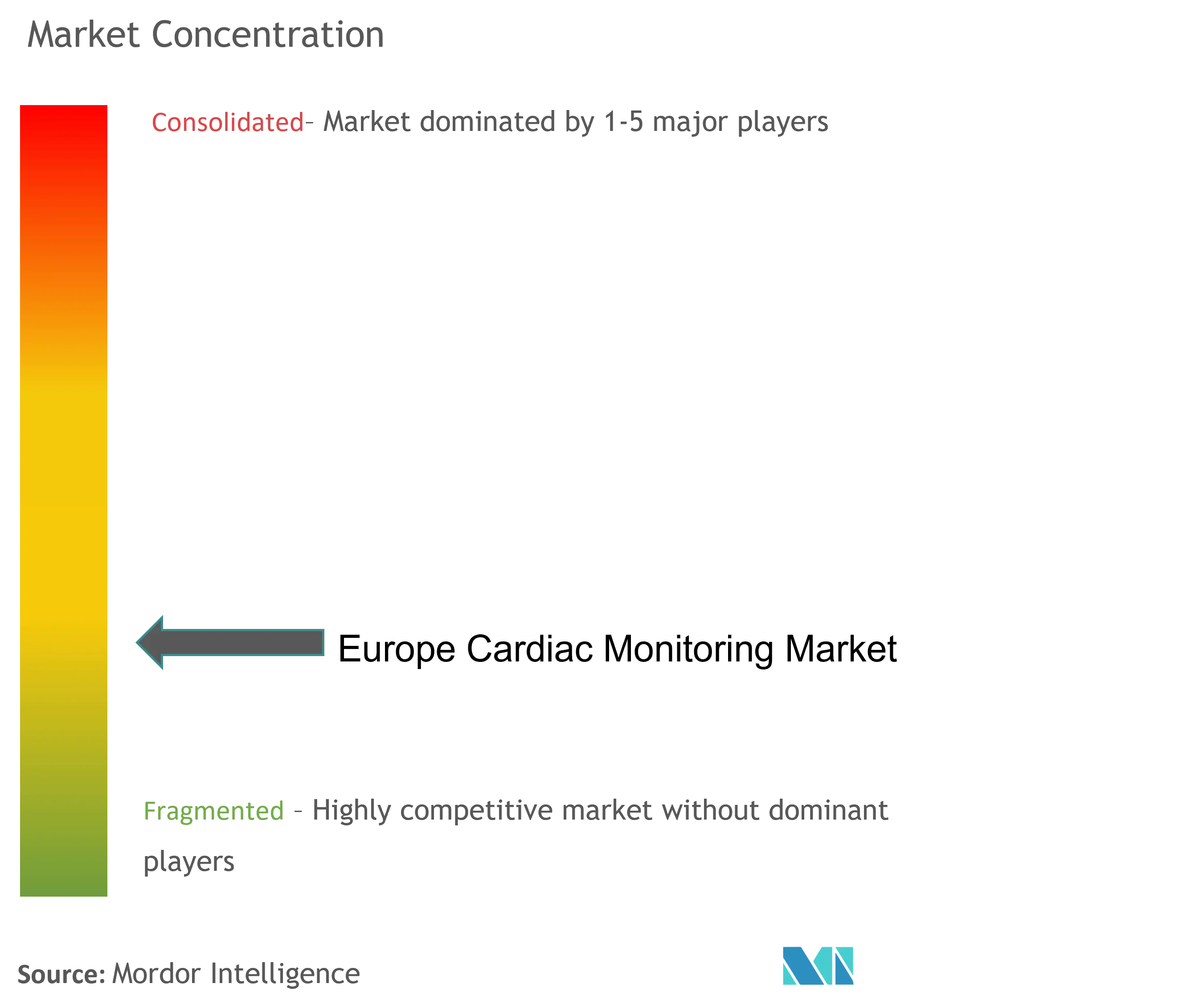

تبقى ساحة مراقبة القلب الأوروبية مجزأة بشكل معتدل. تحافظ Medtronic وAbbott وBoston Scientific على محافظ واسعة من الأجهزة القابلة للزراعة إلى التحليلات السحابية، مستفيدة من الحجم للتنقل في تدقيقات EU-MDR. يتحدى هيمنتها المبتدئون المركزون على البرمجيات الذين يتخصصون في الخوارزمية كخدمة، غالباً ما يضعون العلامة البيضاء على الأجهزة. تقرن Philips تراث التصوير مع قياس الذكاء الاصطناعي عن بُعد، مثال عليه تعاونها مع Mass General Brigham على الرؤى الفورية. تدفع Abbott المغلف في تنظيم ضربات نظام التوصيل وأجهزة تسجيل البلوتوث الحلقية لست سنوات، متمايزة في عمر الجهاز وراحة المريض.

الاندماج والاستحواذ الاستراتيجي يعيد تشكيل المحافظ: شراء Teleflex المعلق بـ 760 مليون يورو لوحدة التدخل الوعائي في Biotronik يوسع البيع المتقاطع في الفيزيولوجيا الكهربية. يجمع البائعون بشكل متزايد لوحات المعلومات السحابية مع عقود الخدمة، متحركين مزيج الإيرادات نحو التحليلات المتكررة. تعتمد الخنادق التنافسية الآن على معدلات تقليل الإيجابية الكاذبة وشفافية الذكاء الاصطناعي والتكامل السلس مع منصات السجل الإلكتروني الوطنية.

تعمل العقبات التنظيمية في الوقت نفسه كحراس بوابات ومميزات. تمتص الشركات الأكبر تكاليف الامتثال وتحول الشهادة إلى علامة مصداقية، بينما يشارك المبدعون الأصغر مع الهيئات المعتمدة مبكراً لتسريع علامة CE. تحفز فروقات محلية البيانات تحت GDPR حلول الاستضافة الإقليمية؛ الشركات القادرة على ضمان تخزين البيانات داخل البلد تكسب مزايا المناقصة في ألمانيا وهولندا. تشمل الفرص المستقبلية للمساحة البيضاء تصاميم الرقع الخالية من البطارية المدعومة بحرارة الجسم ومكتبات الخوارزميات التي تدمج تخطيط القلب مع قياس الضوء للتقسيم الطبقي الأغنى للمخاطر.

قادة صناعة مراقبة القلب الأوروبية

-

Abbott Laboratories

-

Medtronic

-

Boston Scientific Corporation

-

GE Healthcare

-

Koninklijke Philips N.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: بدأت Abbott التسجيل لتجربة ASCEND CSP على سلك ICD التحقيقي لتنظيم ضربات نظام التوصيل، مستهدفة 414 مريضاً عبر مناطق متعددة بما في ذلك أوروبا

- مايو 2025: قدمت Philips قسطرة الصدى داخل القلبية ثلاثية الأبعاد VeriSight Pro في أوروبا. يقدم الجهاز تصويراً عالي الدقة أثناء الإجراءات القلبية ويقوي موقع الشركة في سوق طب القلب التدخلي في المنطقة.

نطاق تقرير السوق الأوروبية لمراقبة القلب

وفقاً لنطاق التقرير، تُستخدم أجهزة مراقبة القلب لمراقبة وتشخيص مختلف الشذوذ أو اضطرابات القلب ونظام القلب والأوعية الدموية بشكل عام. المراقبة القلبية المستمرة أداة مهمة في التقييم السريري للمرضى مع مجموعة متنوعة من الحالات. تتيح اكتشاف التغيرات في معدل ضربات القلب والإيقاع وهي أساسية في اكتشاف اضطرابات الإيقاع المهددة للحياة. يتحقق هذا باستخدام جهاز مراقبة القلب المتصل بسلك رصاص وأقطاب الجلد، والذي يلتقط النشاط الكهربائي بشكل أساسي من خلال منظور واحد. هناك أنواع مختلفة من أجهزة مراقبة القلب المتاحة في السوق.

تنقسم السوق الأوروبية لمراقبة القلب حسب نوع الجهاز (جهاز مراقبة تخطيط القلب، مسجل الأحداث، مسجل الحلقة القابلة للزراعة، جهاز تنظيم ضربات القلب، مزيل الرجفان، أجهزة العلاج بإعادة التزامن القلبي (CRT)، الأجهزة الذكية القابلة للارتداء، وأنواع الأجهزة الأخرى)، المستخدم النهائي (المستشفيات والعيادات، إعدادات الرعاية المنزلية وأخرى) والجغرافيا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، وبقية أوروبا). يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة تخطيط القلب |

| أجهزة مراقبة هولتر |

| مسجلات الأحداث |

| القياس القلبي المحمول |

| مسجلات الحلقة القابلة للزراعة |

| أجهزة المراقبة الذكية القابلة للارتداء |

| المستشفيات |

| مراكز وعيادات القلب |

| إعدادات الرعاية المنزلية |

| مراكز الجراحة المتنقلة |

| أخرى |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| بقية أوروبا |

| حسب نوع المنتج (القيمة) | أجهزة تخطيط القلب |

| أجهزة مراقبة هولتر | |

| مسجلات الأحداث | |

| القياس القلبي المحمول | |

| مسجلات الحلقة القابلة للزراعة | |

| أجهزة المراقبة الذكية القابلة للارتداء | |

| حسب المستخدم النهائي (القيمة) | المستشفيات |

| مراكز وعيادات القلب | |

| إعدادات الرعاية المنزلية | |

| مراكز الجراحة المتنقلة | |

| أخرى | |

| حسب البلد (القيمة) | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

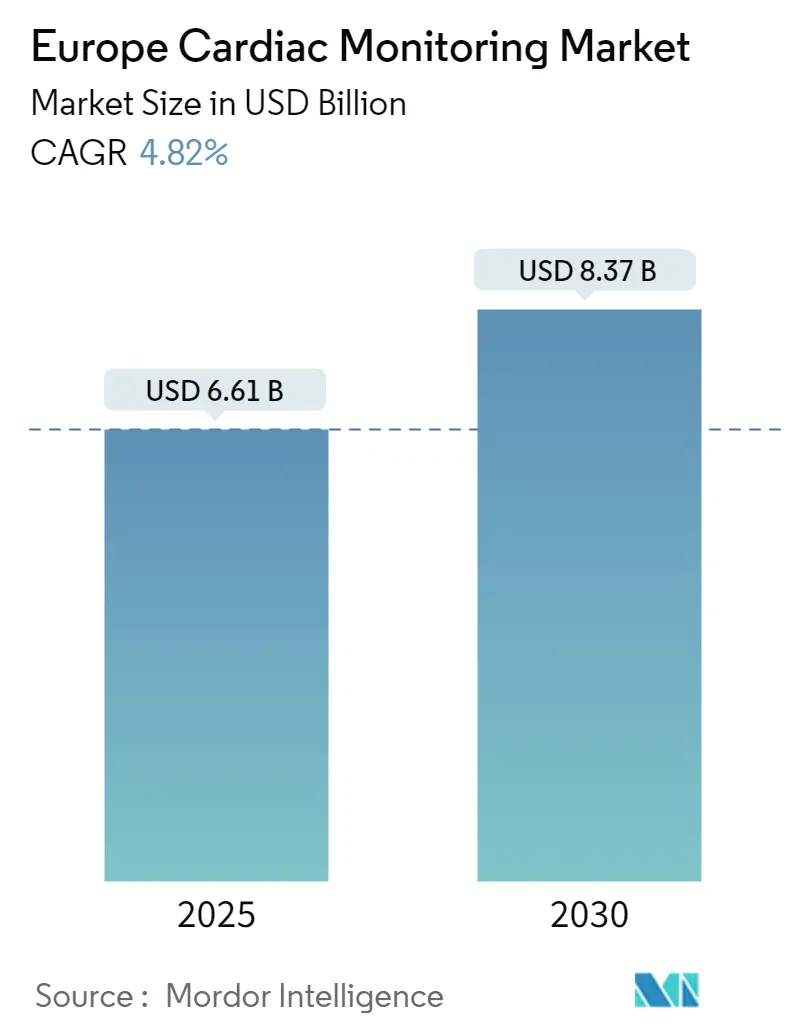

ما هو حجم السوق الأوروبية لمراقبة القلب؟

من المتوقع أن يصل حجم السوق الأوروبية لمراقبة القلب إلى 6.61 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 4.82% ليصل إلى 8.37 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم السوق الأوروبية لمراقبة القلب الحالي؟

في عام 2025، من المتوقع أن يصل حجم السوق الأوروبية لمراقبة القلب إلى 6.61 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في السوق الأوروبية لمراقبة القلب؟

Abbott Laboratories وMedtronic وBoston Scientific Corporation وGE Healthcare وKoninklijke Philips N.V. هي الشركات الرئيسية العاملة في السوق الأوروبية لمراقبة القلب.

ما هي السنوات التي تغطيها السوق الأوروبية لمراقبة القلب، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم السوق الأوروبية لمراقبة القلب بـ 6.29 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي للسوق الأوروبية لمراقبة القلب للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم السوق الأوروبية لمراقبة القلب للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: