حجم وحصة سوق أجهزة القلب الاصطناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

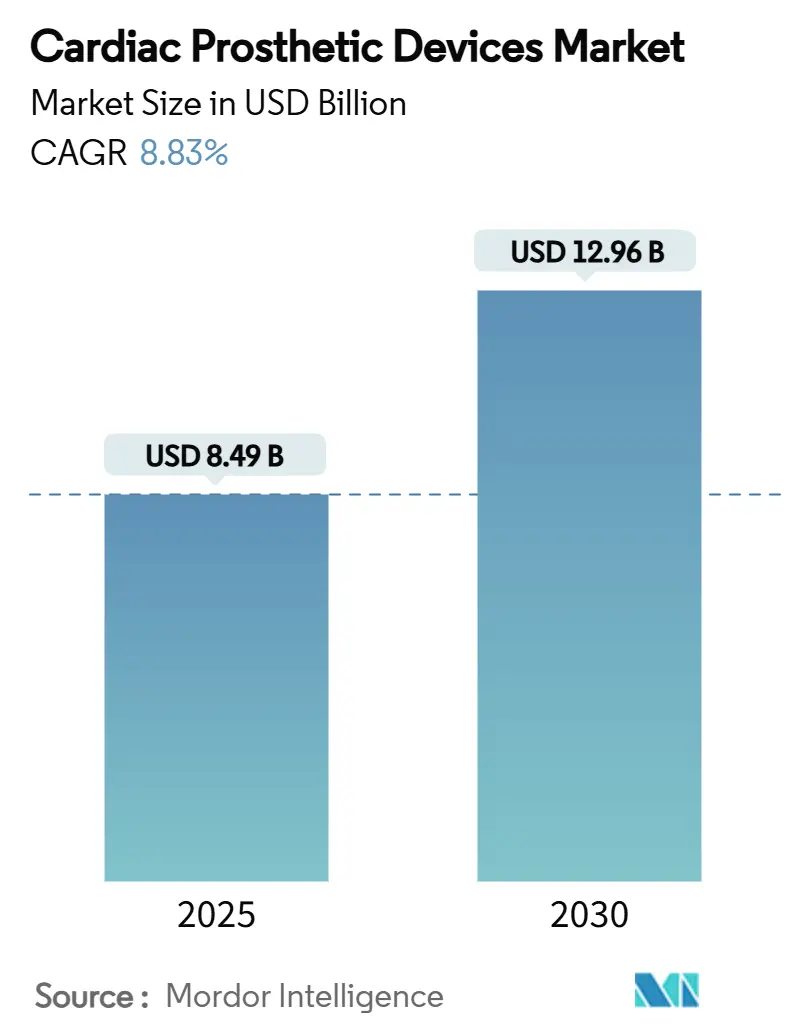

| حجم السوق (2025) | 9.2 مليار دولار أمريكي |

| حجم السوق (2030) | 13.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.83% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

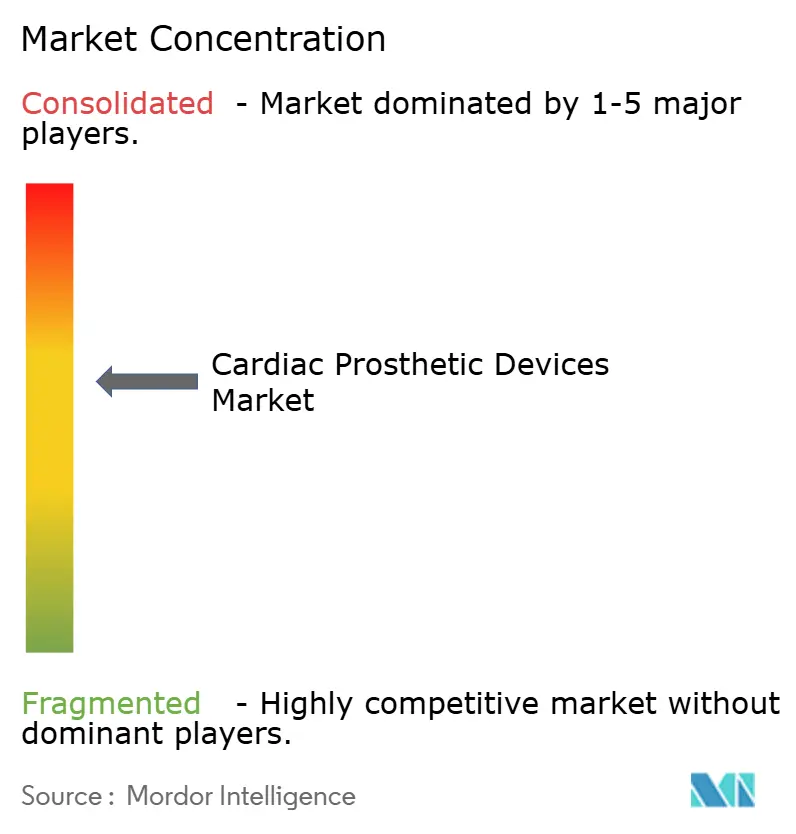

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة القلب الاصطناعية بواسطة Mordor Intelligence

وصل حجم سوق أجهزة القلب الاصطناعية إلى 8.49 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 12.96 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 8.83% خلال هذه الفترة. ارتفاع متوسط العمر المتوقع، وتوسيع المؤشرات لإجراءات القسطرة، والتصغير المستمر للأجهزة يدعم جميعها هذا التقدم المستقر. تستفيد الشركات المصنعة من الامتصاص السريع لاستبدال صمامات الأبهر والمترالي القائم على القسطرة، والذي يمكّن من علاج المرضى المسنين أو عالي المخاطر الذين كانوا في السابق يفتقرون إلى الخيارات الجراحية [1]Edwards Lifesciences, Edwards' EVOQUE Valve Replacement System First Transcatheter Therapy to Earn FDA Approval for Tricuspid Valve,

edwards.com. في الوقت نفسه، برامج المراقبة عن بُعد المدمجة في أجهزة تنظيم ضربات القلب من الجيل التالي تفتح إيرادات من نوع الاشتراك لمصنعي الأجهزة مع تقليل أعباء المتابعة على عيادات القلب. تشتد الضغوط التنافسية حول منصات الاجتثاث النبضي الميداني التي تعد بأوقات علاج أقصر ومضاعفات أقل، مما يجبر الشركات الراسخة على تسريع خرائط طريق البحث والتطوير. أخيراً، تستفيد المستشفيات والمراكز التنقلية على حد سواء من دعم دافعي التأمين للخروج في نفس اليوم، وهو اتجاه سياسي يضخم أحجام الإجراءات دون رفع نفقات المرافق بشكل متناسب.

أهم النقاط المستخلصة من التقرير

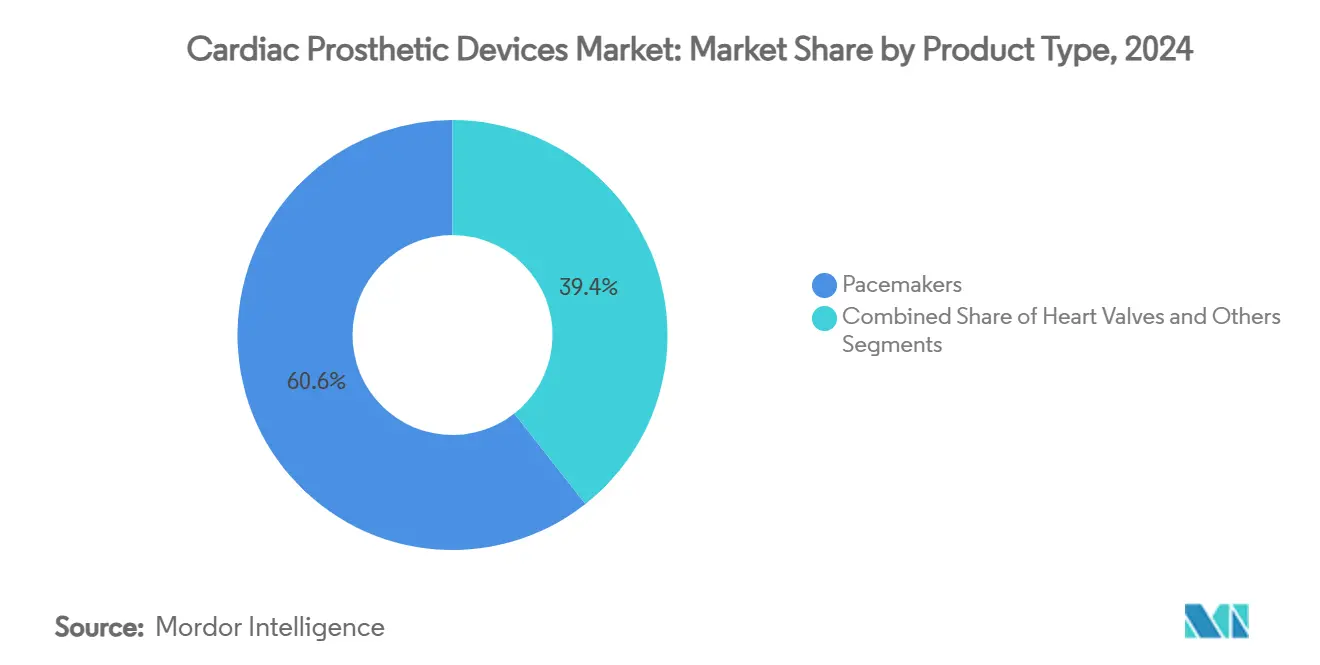

- حسب نوع المنتج، تصدرت أجهزة تنظيم ضربات القلب حصة سوق أجهزة القلب الاصطناعية بنسبة 60.61% في عام 2024، بينما من المتوقع أن تحقق صمامات القلب أسرع معدل نمو سنوي مركب بنسبة 9.56% حتى عام 2030.

- حسب المواد، شكلت السبائك المعدنية 57.89% من حجم سوق أجهزة القلب الاصطناعية في عام 2024، بينما من المقرر أن تتقدم الأنسجة البيولوجية بمعدل نمو سنوي مركب قدره 9.75% حتى عام 2030.

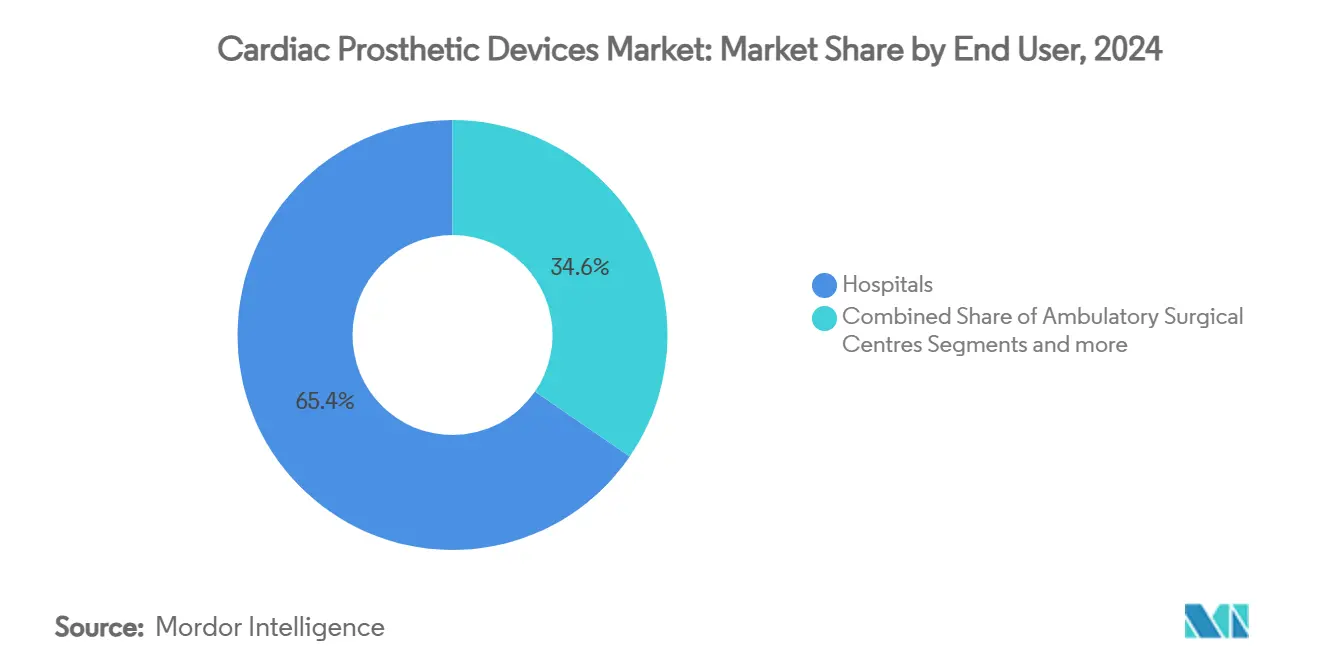

- حسب المستخدم النهائي، تعاملت المستشفيات مع 65.44% من إجمالي حجم الزراعة في عام 2024؛ من المتوقع أن تسجل مراكز الجراحة التنقلية أعلى معدل نمو سنوي مركب بنسبة 9.69% خلال أفق التنبؤ.

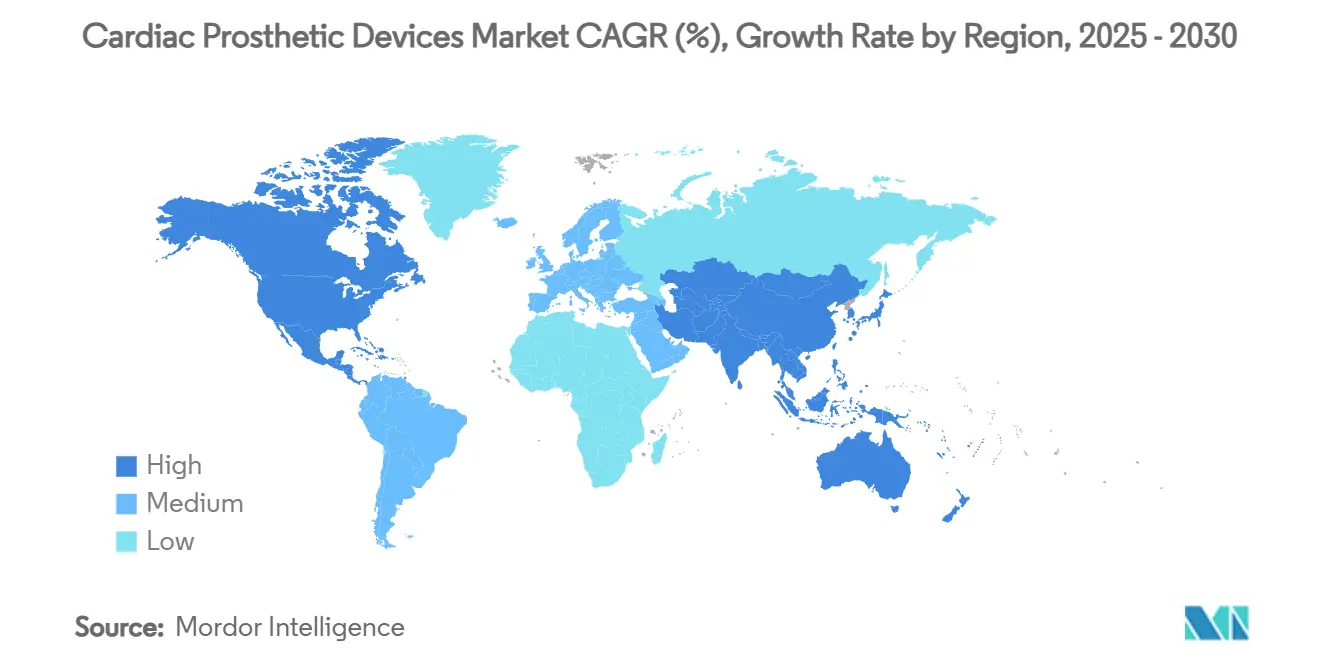

- جغرافياً، استحوذت أمريكا الشمالية على 41.29% من حصة الإيرادات في عام 2024، بينما تسير منطقة آسيا والمحيط الهادئ على المسار الصحيح لتحقيق معدل نمو سنوي مركب بنسبة 9.91% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة القلب الاصطناعية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض القلب وشيخوخة السكان | +1.8% | عالمي، الأكثر حدة في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| الاعتماد السريع لإجراءات TAVR طفيفة التوغل | +2.1% | أمريكا الشمالية والاتحاد الأوروبي يقودان، آسيا والمحيط الهادئ يتبعان | متوسط الأمد (2-4 سنوات) |

| التحديثات التكنولوجية المستمرة في أجهزة تنظيم ضربات القلب بدون أسلاك وآمنة للرنين المغناطيسي | +1.2% | عالمي، اعتماد مبكر في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| مسارات السداد المواتية في الولايات المتحدة والاتحاد الأوروبي واليابان | +0.9% | أمريكا الشمالية، أوروبا، اليابان | قصير الأمد (≤ سنتان) |

| البرمجة والمراقبة عن بُعد لأجهزة تنظيم ضربات القلب المدعومة بالذكاء الاصطناعي | +1.1% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، انتشار إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| صمامات البوليمر الشبيهة بـ RESILIA التي تمدد المتانة إلى ما بعد 25 عاماً | +0.7% | قطاع عالمي متميز | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض القلب وشيخوخة السكان

ترتفع حالات الإصابة بأمراض القلب والأوعية الدموية بشدة بعد سن 65، وتتجاوز نسبة المواطنين في تلك الفئة العمرية الآن 17% في الولايات المتحدة و21% في اليابان و20% عبر أوروبا الغربية. لذلك يؤدي ارتفاع متوسط العمر المتوقع إلى توسيع مجموعة المرضى الذين يعيشون فترة كافية لتطوير تضيق الأبهر الشديد أو الرجفان الأذيني أو قصور القلب الذي يستلزم العلاج بالزراعة. كما يثير العمر الأطول التوقعات السريرية لطول عمر الجهاز، مما يدفع البائعين لهندسة صمامات يمكنها أن تدوم عقوداً دون إعادة عملية. يميل المرضى المسنون إلى تفضيل العلاجات طفيفة التوغل التي تقصر الإقامة في المستشفى، مما يعزز الطلب على الحلول عبر القسطرة. معاً تؤدي هذه القوى الديموغرافية إلى توسيع أحجام الإجراءات وكذلك أسعار الوحدة، مما يدعم النمو المستدام في الإيرادات لسوق أجهزة القلب الاصطناعية.

الاعتماد السريع لإجراءات TAVR طفيفة التوغل

الاعتماد السريع لإجراءات TAVR طفيفة التوغل استبدال الصمام الأبهري عبر القسطرة (TAVR) انتقل من علاج متخصص عالي المخاطر إلى خيار رئيسي معتمد للمرضى منخفضي المخاطر بعد أن أكدت بيانات خمس سنوات قوية بقاء مماثل مقارنة بالجراحة المفتوحة. تحقق المستشفيات كفاءات تشغيلية لأن مدة الإقامة النموذجية تنخفض إلى أقل من يومين، مما يحرر السعة في أجنحة القلب المزدحمة. تقنيات الصمام في الصمام توسع المجموعة القابلة للمعالجة أكثر من خلال علاج الأطراف الاصطناعية البيولوجية المتدهورة دون بضع القص، قدرة مقدرة خاصة من قبل المرضى المسنين. تتميز منصات الجيل التالي الآن بمحاذاة عمودية موسعة ووصول تاجي أسهل، مما يضمن أن التدخلات التاجية عبر الجلد المستقبلية تبقى قابلة للتنفيذ. مع توسع سياسات دافعي التأمين لتشمل سداد TAVR خارج المراكز الطبية العليا، تتسارع أعداد الإجراءات، مما يضخم التأثير الإيجابي على معدل النمو السنوي المركب لسوق أجهزة القلب الاصطناعية.

التحديثات التكنولوجية المستمرة في أجهزة تنظيم ضربات القلب بدون أسلاك وآمنة للرنين المغناطيسي

الأسلاك التقليدية عبر الوريد متورطة في ما يقرب من 55% من مضاعفات أجهزة تنظيم ضربات القلب طويلة المدى، بما في ذلك الكسر والعدوى والانسداد الوريدي. الأنظمة بدون أسلاك تلغي هذه المخاطر من خلال وضع مولد النبض مباشرة داخل البطين وتثبيته عبر أشواك النيتينول. متغيرات الحجرة المزدوجة، المتوفرة تجارياً الآن في أوروبا، تكرر التنظيم الفسيولوجي مع الحفاظ على مزايا التجميل والعدوى لسابقاتها أحادية الحجرة. التصاميم الشرطية للرنين المغناطيسي تتيح مسح الجسم الكامل في مجالات 1.5 T و 3 T، وهي ميزة بالغة الأهمية لأن أكثر من 70% من مرضى أجهزة القلب سيحتاجون إلى تصوير بالرنين المغناطيسي خلال حياتهم. إجمالاً، هذه التحديثات التدريجية تنعش قطاع أجهزة تنظيم ضربات القلب الناضج وتحافظ على نقاط الأسعار المتميزة داخل سوق أجهزة القلب الاصطناعية.

مسارات السداد المواتية في الولايات المتحدة والاتحاد الأوروبي واليابان

وسعت Medicare تغطية TAVR للمرضى منخفضي المخاطر الجراحي في عام 2024، موسعة على الفور السكان القابلين للفوترة بنسبة 30% تقريباً. قرارات مماثلة من قبل G-BA الألماني وHAS الفرنسي أكدت الدفع العام لصمامات المترالي والثلاثي الشرف عبر القسطرة التي تلتقي بعتبات الأدلة السريرية الصارمة. في اليابان، تقدم وزارة الصحة والعمل والرفاهية سداد منفصل لخدمات مراقبة أجهزة تنظيم ضربات القلب عن بُعد المدعومة بالذكاء الاصطناعي، مما يحول ما كان في السابق مركز تكلفة للمستشفيات إلى تيار إيرادات جذاب. هذه الموافقات السياسية تضغط منحنيات الاعتماد للزراعات المبتكرة، مما يعزز نمو الخط العلوي عبر كل شريحة إقليمية رئيسية من سوق أجهزة القلب الاصطناعية.

تحليل تأثير القيود

| القيد | تأثير (≈) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الموافقات التنظيمية الصارمة متعددة المناطق | -0.8% | عالمي، حاد في الاتحاد الأوروبي تحت MDR | متوسط الأمد (2-4 سنوات) |

| ارتفاع تكلفة الإجراءات والأجهزة، محدودية الوصول في البلدان منخفضة ومتوسطة الدخل | -1.2% | أساساً البلدان منخفضة ومتوسطة الدخل، تأثيرات متتالية في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| الاعتماد على سلاسل إمداد الأنسجة البقرية والخنزيرية | -0.6% | عالمي، مركز بين صناع الصمامات البيولوجية | قصير الأمد (≤ سنتان) |

| العلاجات القائمة على القسطرة الاجتثاثية تؤخر الحاجة للزراعة | -0.4% | أمريكا الشمالية والاتحاد الأوروبي، امتصاص تدريجي في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الموافقات التنظيمية الصارمة متعددة المناطق

لائحة الأجهزة الطبية الأوروبية (MDR) تفرض متطلبات الأدلة السريرية التي تضاعف تقريباً عبء التوثيق ثلاث مرات نسبة إلى عملية علامة CE السابقة، مما يضيف 18-24 شهراً إلى الجداول الزمنية النموذجية للموافقة ويرفع التكاليف ما قبل السوق بـ 12 مليون دولار أمريكي لكل جهاز عالي المخاطر وفقاً لملفات الشركات [2]Bijaya Chettri, A comparative study of medical device regulation between countries based on their economies,

Expert Review of Medical Devices, tandfonline.com. في الوقت نفسه، متطلبات إدارة الغذاء والدواء الأمريكية للدراسات طويلة الأمد ما بعد الموافقة تضع مطالب موارد مستمرة على المصنعين. المبتكرون الأصغر يجدون صعوبة في تمويل هذه الالتزامات، مما يؤدي بالعديد إلى ترخيص التقنيات الواعدة أو الخروج من المجال كلياً. اللاعبون متعددو الجنسيات يمكنهم امتصاص المصروف، لكن المسار الأطول للإيرادات يؤخر العائد على إنفاق البحث والتطوير، مما يثبط معدل النمو السنوي المركب لسوق أجهزة القلب الاصطناعية بشكل هامشي خلال نافذة التنبؤ.

ارتفاع تكلفة الإجراءات والأجهزة، محدودية الوصول في البلدان منخفضة ومتوسطة الدخل

حزمة زراعة TAVR، بما في ذلك التشخيص والصمام وقسطرة التوصيل والاستشفاء، تتجاوز عادة 40,000 دولار أمريكي في الولايات المتحدة، رقم يفوق متناول العديد من أنظمة الرعاية الصحية في البلدان منخفضة ومتوسطة الدخل. حتى حيث يوجد التأمين العام، يمكن أن تساوي المشاركة في الدفع عدة أشهر من دخل الأسرة، مما يجبر المرضى على تأجيل العلاج حتى يتطلب تصعيد الأعراض رعاية طارئة. تواجه المستشفيات في هذه المناطق أيضاً قيود رأسمالية تحد من اقتناء غرف العمليات المختلطة ووسائل التصوير المتقدمة اللازمة لتشغيل برامج القسطرة بكفاءة. وبالتالي، تبقى معدلات الانتشار منخفضة في الأراضي المكتظة بالسكان مثل الهند ونيجيريا وإندونيسيا، مما يحد من الإمكانات العالمية للإيرادات لسوق أجهزة القلب الاصطناعية رغم قيمتها السريرية المقنعة.

تحليل الأجزاء

حسب نوع المنتج: صمامات القلب تقود النمو المتميز

ساهمت صمامات القلب بمعدل نمو سنوي مركب قدره 9.56% حتى عام 2030، متفوقة على كل فئة أخرى رغم أن أجهزة تنظيم ضربات القلب احتفظت بحصة 60.61% من سوق أجهزة القلب الاصطناعية في عام 2024. TAVR وTMVR وأنظمة القسطرة الثلاثية الشرف الناشئة وسعت مجموعة المرضى القابلين للعلاج مع فرض متوسط أسعار بيع عالية ترفع الإيرادات الإجمالية. تقدر المستشفيات ديناميات التعافي السريع لهذه الزراعات، ويقدر المرضى تجنب بضع القص، مما يؤجج النمو السنوي المستدام ذو الرقمين في الإجراءات. مبيعات أجهزة تنظيم ضربات القلب تبقى مرنة بسبب الحجم الهائل لسكان بطء القلب، لكن حالتها الناضجة وضغط التسعير يقيد توسع القطاع. قطاع الأخرى، بما في ذلك أجهزة مساعدة البطين، يواصل تلقي تعيينات الأجهزة الرائدة، مما يوحي بانتعاش طويل الأمد يمكن أن يتنوع الإيرادات بعيداً عن قاعدة إدارة الإيقاع الأساسية، لكن المساهمة قريبة الأمد تبقى متواضعة.

صمامات الأنسجة من الجيل الثاني التي تدمج كيمياء مقاومة التكلس تستحوذ الآن على حصة من الصمامات الميكانيكية، خاصة في المرضى الذين تتراوح أعمارهم بين 50-65 والذين يفضلون تجنب مضادات التخثر مدى الحياة. في الوقت نفسه، أجهزة تنظيم ضربات القلب بدون أسلاك مع التحليلات المدعومة بالذكاء الاصطناعي تنحت قطاع فرعي متميز حتى داخل فئة تصل إلى هضبة. التأثير المجتمع هو إمالة تدريجية لمزيج المنتجات نحو حلول عالية الهامش وغنية بالتكنولوجيا تحافظ على مسار نمو سوق أجهزة القلب الاصطناعية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المواد: ابتكار الأنسجة البيولوجية يتسارع

سجلت الأنسجة البيولوجية معدل نمو سنوي مركب قدره 9.75%، متجاوزة نمو السبائك المعدنية التي ما زالت تمثل 57.89% من إيرادات عام 2024. التحول مرتبط بتحسن عمليات حفظ الورقات التي تمدد حياة الزراعة وتوسع الأهلية السريرية إلى المرضى الأصغر سناً. صمامات البوليمر المختلطة قيد التطوير قد تسرع التحول البيولوجي أكثر من خلال توفير المتانة والامتياز الهيموديناميكي معاً. ومع ذلك، مولدات أجهزة تنظيم ضربات القلب وعلب ICD ستواصل الاعتماد على سبائك التيتانيوم بسبب مقاومتها الفائقة للتآكل والحماية الكهرومغناطيسية، مما يضمن احتفاظ المعادن بحصة مطلقة كبيرة من حجم سوق أجهزة القلب الاصطناعية. الطلاءات السطحية المتقدمة التي تقلل تكوين الأغشية الحيوية يمكن أن تعزز تنافسية الزراعات المعدنية، لكن الضوء النامي الأساسي سيبقى على الابتكارات البيولوجية.

موردو المكونات المعدنية يواجهون ضغط الهامش مع تشديد المنافسة من المصنعين المتعاقدين منخفضي التكلفة في جنوب شرق آسيا. للتمييز، الشركات الرائدة تدمج تقنيات التصنيع الإضافي التي تقصر دورات التطوير لأجزاء نظام التوصيل المعقدة. المواد المركبة تكتسب رواجاً في قساطر التوصيل حيث يجب أن تتعايش الصلابة والمرونة، مما يوضح أن تقدم علوم المواد ينتشر في كل زاوية من سوق أجهزة القلب الاصطناعية [3]Raquel Ahnert Aguiar Evangelista, A chronological history of heart valve prostheses to offer perspectives of their limitations,

Frontiers in Bioengineering and Biotechnology, frontiers.org.

حسب المستخدم النهائي: مراكز الجراحة التنقلية تستحوذ على الهجرة الإجرائية

سجلت مراكز الجراحة التنقلية (ASCs) أسرع معدل نمو سنوي مركب بنسبة 9.69%، مستفيدة من موجات السياسة التي تسدد إجراءات TAVR وأجهزة تنظيم ضربات القلب بدون أسلاك في نفس اليوم خارج جدران المستشفيات التقليدية. أجنحة القسطرة المصممة لغرض معين تعزز الإنتاجية العالية مع التوظيف النحيف، مما يتيح للمراكز التنقلية التسعير التنافسي مع الحفاظ على الهوامش الجذابة. المستشفيات ما زالت تسيطر على 65.44% من الحجم لأنها تدير حالات متعددة الصمامات المعقدة والحالات الطارئة والمرضى ذوي المرضيات المصاحبة الكبيرة. مع ذلك، المديرون يعيدون تصميم البرامج الداخلية لمحاكاة كفاءة مراكز الجراحة التنقلية، مما يخلق استمرارية رعاية مختلطة تشارك البروتوكولات السريرية ومنصات البيانات. العيادات المتخصصة التي تركز على اضطرابات إيقاع القلب أو مرض الصمام تنتشر أيضاً وتعمل كمحاور إحالة تصب المرشحين المحسنين جيداً في مسارات مراكز الجراحة التنقلية، مما يضخم زخم النمو الخارجي أكثر.

الهجرة الإجرائية تمارس ضغط التصميم على صناع الأجهزة لتبسيط النشر وتقصير منحنيات التعلم. الشركات التي تدمج الإرشاد التصويري خطوة بخطوة في مقابض التوصيل أو تدمج الإغلاق الإرقائي في غمد الإدخال تكتسب ميزة تنافسية في بيئات مراكز الجراحة التنقلية محدودة الموارد. مع الوقت، من المتوقع أن يؤدي التحول الخارجي إلى إعادة توزيع إنفاق المعدات الرأسمالية نحو وحدات التنظير المدمجة ومحطات المراقبة المتصلة بالسحابة، مما يمدد التأثيرات المتتالية بعيداً عن أجهزة الزراعة الأساسية داخل سوق أجهزة القلب الاصطناعية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تقود أمريكا الشمالية الإيرادات العالمية، مستحوذة على 41.29% في عام 2024 مع توسع Medicare لتغطية TAVR للمجموعات منخفضة المخاطر وموافقته على رموز الفوترة التنقلية. وجود شبكات التجارب السريرية الواسعة يسهل الدراسات الأولى في البشر، مما يمنح المرافق الأمريكية غالباً فترة تقدم 12-18 شهراً على الأقران الدوليين في اعتماد التكنولوجيا الجديدة. البرامج التنظيمية مثل مسار الجهاز الرائد لإدارة الغذاء والدواء تقصر وقت الوصول للسوق للمنصات التحويلية، مما يعزز قيادة المنطقة أكثر. لكن ضغط الهامش حتمي مع توسع اتفاقيات الشراء القائمة على القيمة والمدفوعات المحزومة؛ الشركات المصنعة الرائدة تتحوط من خلال تجميع الخدمات الرقمية والضمانات الممتدة في مقترحات التسعير للحفاظ على ASPs.

آسيا والمحيط الهادئ هي الأسرع صعوداً بمعدل نمو سنوي مركب قدره 9.91%، مدعومة بالدفع الحكومي لتحديث الرعاية الطبية العليا والطبقة المتوسطة المتنامية القادرة على الدفع الذاتي للتدخلات المتقدمة. منح مراكز التميز الصينية تدعم النفقات الرأسمالية لأجنحة العمليات المختلطة، مما يفتح الطلب الكامن. جدولة السداد المنقحة في اليابان تعترف برموز المراقبة عن بُعد المدعومة بالذكاء الاصطناعي، مما يخلق إيرادات متكررة تستقر التدفقات النقدية للباعة. رغم أن الإنفاق لكل مريض أقل من أمريكا الشمالية، حجم السكان يعوض، والشراكات التصنيعية المحلية تقلل الرسوم الجمركية على الاستيراد، مما يحسن القدرة على التحمل.

أوروبا تظهر توسعاً ثابتاً في منتصف خانة الآحاد مع حماية النماذج العامة الدافعة لأحجام الإجراءات من التقلبات الاقتصادية. نظام DRG الألماني يكافئ قصر مدة الإقامة، مما يفيد المناهج عبر القسطرة مباشرة. MDR يفرض تكاليف مقدمة لكنه يعزز ثقة المريض في أمان الجهاز، مما يدعم الاعتماد بشكل غير مباشر. في الوقت نفسه، وكالة تنظيم الأدوية ومنتجات الرعاية الصحية في المملكة المتحدة تجرب مراجعة مسرعة للزراعات ما بعد Brexit، مما يوفر مساراً سريعاً بديل للسوق للشركات المستعدة للاستثمار في توليد الأدلة المحلية. إجمالاً، هذه الديناميات الإقليمية تشكل فسيفساء نمو متوازنة تدعم المسار التصاعدي لسوق أجهزة القلب الاصطناعية.

المشهد التنافسي

السوق مركز بشكل معتدل: أكبر خمسة موردين يستحوذون على ما يقرب من 72% من الإيرادات العالمية، مما يخلق حواجز دخول ذات معنى لكن يترك مجالاً للمبتكرين الرشيقين. الشركات الراسخة تنشر محافظ خط كاملة تمتد عبر الصمامات ومنتجات الإيقاع وحلول قصور القلب، مما يمكن عقود متعددة المنتجات تحبس ولاء مقدمي الخدمة. Edwards Lifesciences تعمق خندقها مع تطوير منصة الصمام المستمر، كما يتضح من موافقة CE mark 2025 لنظام SAPIEN M3 المترالي. Medtronic ترد بصمام Evolut FX+ الذي يتميز بمنافذ وصول تاجية مكبرة تجذب أطباء القلب التداخليين الذين يخططون لإجراءات PCI مستقبلية. Abbott وBoston Scientific تواصلان الاستثمار في مفاهيم التنظيم بدون أسلاك وبدون بطارية، آملين في تجاوز المنافسين في التصغير والطول.

في الوقت نفسه، اللاعبون الصينيون مثل MicroPort يتوسعون بقوة في الداخل ويقدمون ملفات للجهات التنظيمية الغربية، مما يدخل توتر الأسعار في أسواق العطاءات. التعاون الاستراتيجي بين OEMs الغربية والمصنعين المتعاقدين في ماليزيا وفيتنام يهدف إلى شحذ مواضع التكلفة دون تقويض الجودة. الشركات الناشئة المتخصصة في الصمامات البوليمرية أو أجهزة CRT المزودة بالطاقة لاسلكياً غالباً ما تسعى لصفقات الترخيص بدلاً من التسويق المنفرد، مما يعزز الهيمنة الراسخة. طبقة تحليل البيانات تظهر كساحة معركة جديدة، مع خوارزميات ملكية توفر تنبيهات تنبؤية تميز الأجهزة بعيداً عن مقاييس الأجهزة الخام، مما يشدد ربط البائع عبر سوق أجهزة القلب الاصطناعية.

قادة صناعة أجهزة القلب الاصطناعية

Abbott Laboratories

LivaNova PLC

Medtronic plc

Boston Scientific Corporation

Edwards Lifesciences Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: Edwards Lifesciences حصلت على علامة CE للصمام المترالي SAPIEN M3 عبر القسطرة، مضيفة منتجاً حاسماً لمحفظة القلب الهيكلي

- مارس 2025: MicroPort CRM أطلقت عائلة أجهزة تنظيم ضربات القلب TEN في الصين، مما يمثل أول خط مولد آمن للرنين المغناطيسي مُصنع محلياً للشركة.

- أكتوبر 2024: Medtronic حصلت على علامة CE لنظام Evolut FX+ TAVR، والذي يتميز بنوافذ وصول تاجية موسعة لتسهيل التدخلات المستقبلية.

- فبراير 2024: Edwards Lifesciences تلقت موافقة إدارة الغذاء والدواء لصمام استبدال EVOQUE الثلاثي الشرف، أول علاج عبر القسطرة مصدق لقصور الصمام الثلاثي الشرف الوظيفي.

نطاق تقرير السوق العالمي لأجهزة القلب الاصطناعية

وفقاً لنطاق التقرير، أجهزة القلب الاصطناعية تُستخدم لاستبدال أو دعم وظيفة أنسجة أو أعضاء القلب التالفة أو الضعيفة التي تساعد في الأداء القلبي للمرضى. أجهزة استبدال صمام القلب وأجهزة تنظيم ضربات القلب جذبت اهتماماً كبيراً، مع الارتفاع الحاد في حالات قصور القلب في السنوات الأخيرة مما يقود سوق أجهزة القلب الاصطناعية. سوق أجهزة القلب الاصطناعية مقسم حسب المنتج (صمامات القلب وأجهزة تنظيم ضربات القلب) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، أفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للأجزاء المذكورة أعلاه.

| صمامات القلب | الصمامات الميكانيكية |

| صمامات الأنسجة | |

| الصمامات عبر القسطرة | |

| أجهزة تنظيم ضربات القلب | بأسلاك |

| بدون أسلاك | |

| أخرى |

| السبائك المعدنية |

| الأنسجة البيولوجية |

| البوليمرية والمختلطة |

| المستشفيات |

| العيادات المتخصصة |

| مراكز الجراحة التنقلية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | صمامات القلب | الصمامات الميكانيكية |

| صمامات الأنسجة | ||

| الصمامات عبر القسطرة | ||

| أجهزة تنظيم ضربات القلب | بأسلاك | |

| بدون أسلاك | ||

| أخرى | ||

| حسب المواد | السبائك المعدنية | |

| الأنسجة البيولوجية | ||

| البوليمرية والمختلطة | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة | ||

| مراكز الجراحة التنقلية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أجهزة القلب الاصطناعية في عام 2025؟

وصل حجم سوق أجهزة القلب الاصطناعية إلى 8.49 مليار دولار أمريكي في عام 2025.

ما هو معدل النمو المتوقع للزراعات القلبية الاصطناعية حتى عام 2030؟

من المتوقع أن ترتفع الإيرادات بمعدل نمو سنوي مركب قدره 8.83%، آخذة السوق إلى 12.96 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتجات تقود في الإيرادات؟

استحوذت أجهزة تنظيم ضربات القلب على 60.61% من إيرادات عام 2024، مما يجعلها أكبر قطاع أجهزة القلب الاصطناعية.

أي منطقة تتوسع بأسرع وتيرة؟

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب بنسبة 9.91% حتى عام 2030، الأعلى بين جميع المناطق.

ما المحرك الذي يؤثر أكثر على الطلب المستقبلي؟

التحول السريع نحو استبدال الصمامات القائم على القسطرة يضيف 2.1% إلى معدل النمو السنوي المركب المتوقع.

ما مدى قوة المنافسة بين الموردين؟

أكبر خمس شركات تسيطر على ما يقرب من 72% من الإيرادات، مما يمنح السوق درجة تركيز معتدلة من 7.

آخر تحديث للصفحة في: