حجم وحصة السوق العالمي لأجهزة تنظيم ضربات القلب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.84 مليار دولار أمريكي |

| حجم السوق (2030) | 5.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.43% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

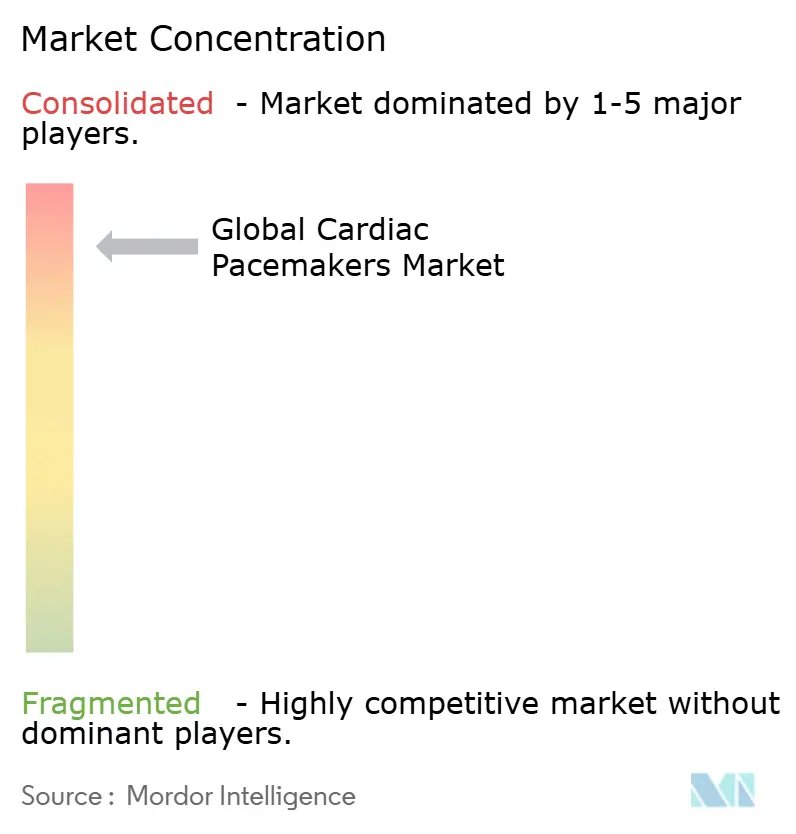

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لأجهزة تنظيم ضربات القلب من قِبل Mordor Intelligence

حقق سوق أجهزة تنظيم ضربات القلب 4.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 3.43%، محققاً 5.73 مليار دولار أمريكي بحلول عام 2030. ينبع النمو من تزايد عدد السكان المسنين بشكل ثابت، وارتفاع معدل الإصابة ببطء القلب وانسداد القلب، والتحول الحاسم من المكاسب الحجمية المدفوعة بالأجهزة إلى ترقيات الأداء المدعومة بالبرمجيات التي تؤكد على التصاميم اللاسلكية، ومنصات التوافق مع الرنين المغناطيسي، والبرمجة الموجهة بالذكاء الاصطناعي [1]المصدر: جمعية القلب الأمريكية، "إحصائيات أمراض القلب والسكتة الدماغية 2025،" heart.org. تواصل أمريكا الشمالية قيادة سوق أجهزة تنظيم ضربات القلب من خلال أنظمة السداد القوية التي تسرع اعتماد التقنيات المتميزة، بينما تُظهر منطقة آسيا والمحيط الهادئ أسرع معدل اعتماد حيث تمول الحكومات الوصول الأوسع ويدخل المصنعون المحليون إلى الفئات ذات القيمة. تبقى الأنظمة مزدوجة الحجرات القوة العاملة السريرية، ومع ذلك فإن الأجهزة اللاسلكية ومفاهيم تنظيم الضربات الفسيولوجية تتآكل بسرعة هيمنة الحاكم، مما يمثل تطور السوق نحو الحلول طفيفة التداخل والخالية من الاستخراج. يتوقف التموضع التنافسي على الأنظمة البيئية الشاملة التي تجمع بين الأجهزة، والمراقبة عن بُعد، والتحليلات، وضمانات الأمن السيبراني. وفي الوقت نفسه، تضيف النقص في سلسلة التوريد في التنتالوم والدوائر المتكاملة، إلى جانب قواعد إدارة الغذاء والدواء الأمريكية الصارمة للأمن السيبراني، التعقيد وضغوط التكلفة إلى منظر طلب مرن بطريقة أخرى.

النقاط الرئيسية للتقرير

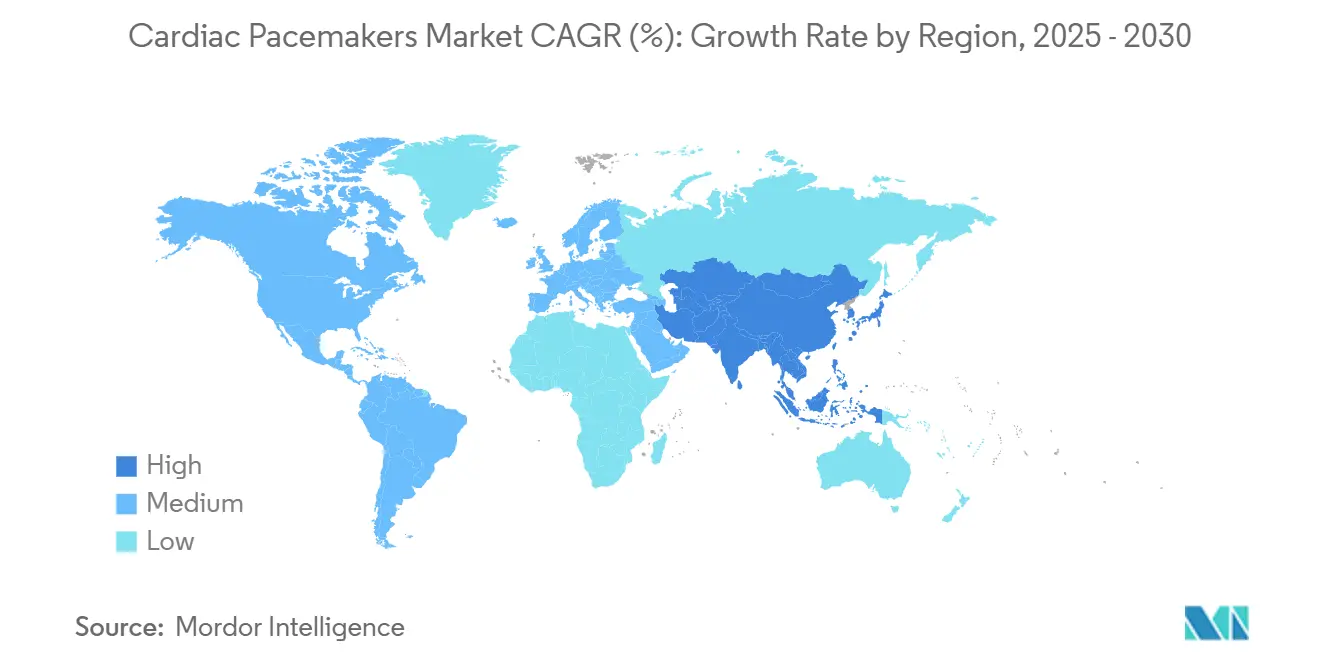

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 38.50% من حصة سوق أجهزة تنظيم ضربات القلب في عام 2024؛ منطقة آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

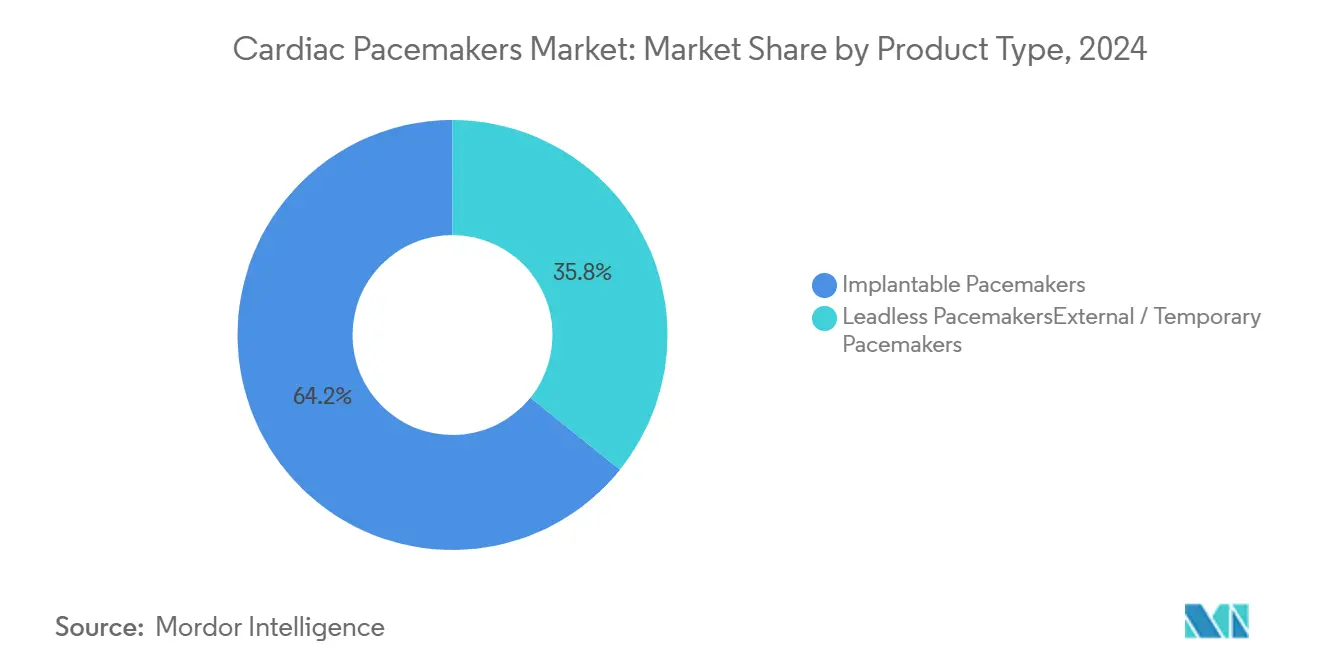

- حسب نوع المنتج، تصدرت أجهزة تنظيم ضربات القلب القابلة للزرع بحصة إيرادات قدرها 64.23% في عام 2024، بينما تسجل الأجهزة اللاسلكية أسرع معدل نمو سنوي مركب قدره 5.64% حتى عام 2030.

- حسب التقنية، شكلت منصات الحجرة المزدوجة 45.50% من حصة حجم سوق أجهزة تنظيم ضربات القلب في عام 2024؛ تسجل التقنية اللاسلكية أعلى معدل نمو سنوي مركب قدره 5.64% حتى عام 2030.

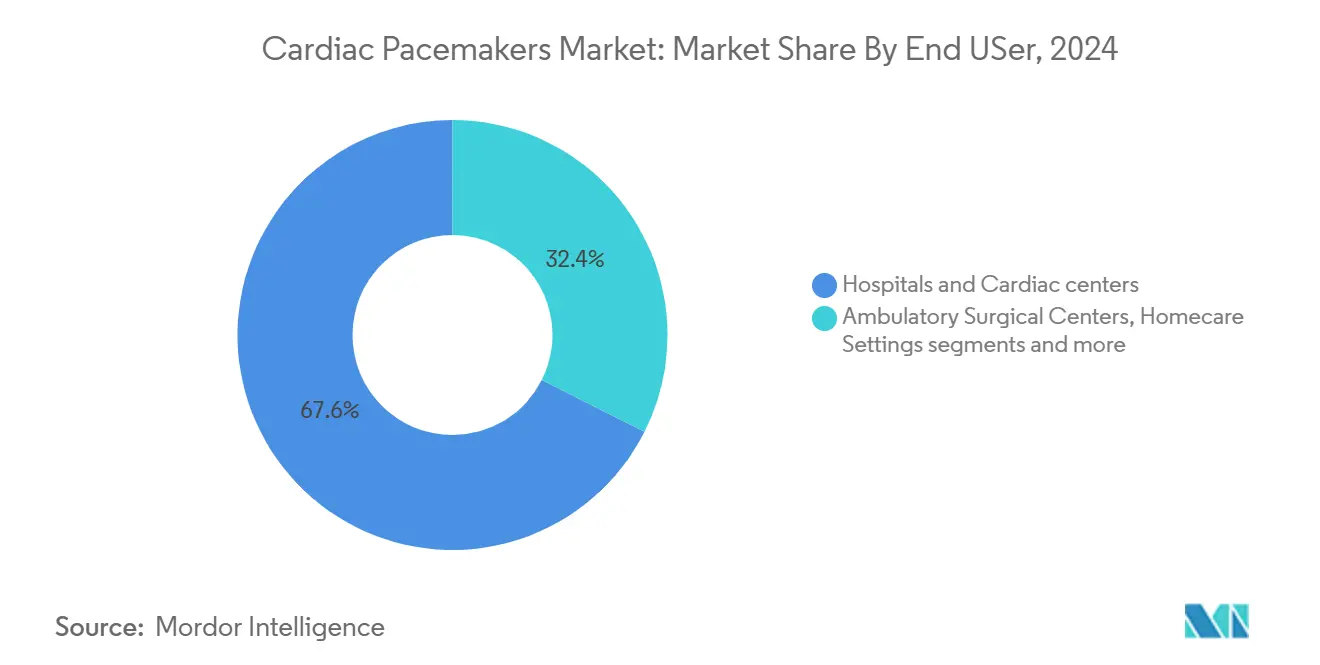

- حسب المستخدم النهائي، هيمنت المستشفيات ومراكز القلب على 67.57% من حجم سوق أجهزة تنظيم ضربات القلب في عام 2024؛ تتوسع مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 6.01% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة تنظيم ضربات القلب

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار بطء القلب وانسداد القلب | 0.80% | عالمي، أعلى في أمريكا الشمالية وأوروبا المسنة | طويل الأجل (≥ 4 سنوات) |

| تزايد عدد السكان المسنين | 0.70% | عالمي، مركز في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| التطورات في أجهزة التوافق مع الرنين المغناطيسي واللاسلكية | 0.60% | أمريكا الشمالية والاتحاد الأوروبي رائدة، منطقة آسيا والمحيط الهادئ تتسارع | متوسط الأجل (2-4 سنوات) |

| منصات برمجة أجهزة تنظيم ضربات القلب المدفوعة بالذكاء الاصطناعي | 0.40% | أمريكا الشمالية والاتحاد الأوروبي الأساس، تسرب إلى منطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| توسيع السداد للمراقبة عن بُعد | 0.30% | أمريكا الشمالية الأساسية، الاتحاد الأوروبي أسواق انتقائية | قصير الأجل (≤ 2 سنوات) |

| برامج المناقصات الحكومية للأسواق الناشئة | 0.20% | منطقة آسيا والمحيط الهادئ الأساس، أمريكا اللاتينية ومنطقة الشرق الأوسط وأفريقيا انتقائية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار بطء القلب وانسداد القلب

تتوقع الدراسات الوبائية أن ترتفع حالات انسداد القلب الأذيني البطيني بنسبة 41%، لترتفع من 378,816 فرداً في عام 2020 إلى 535,076 بحلول عام 2060، مدفوعة بشيخوخة السكان العالمية وعوامل الخطر القلبية الوعائية المنتشرة. يشكل انسداد القلب التام 76% من مؤشرات أجهزة تنظيم ضربات القلب الدائمة في السجلات السريرية، مما يضمن طلباً مستداماً عبر جميع فئات المنتجات. كما أن الارتفاع المرافق في الرجفان الأذيني - من خطر مدى الحياة بنسبة 24.2% إلى 30.9% بين عامي 2000 و2022 - يوسع مجموعة المرشحين للعلاج بتنظيم الضربات حيث تحدث اضطرابات التوصيل. كما ارتفع معدل الوفيات المرتبط بمتلازمة جيوب المرضى بين كبار السن، مما يسلط الضوء على الحاجة للتدخل في الوقت المناسب. تؤكد بيانات البقاء على فائدة أجهزة تنظيم ضربات القلب، حيث يواجه المرضى الذين لديهم أجهزة تنظيم ضربات معدل بقاء أعلى بـ 2.7 مرة مقارنة بالنظراء غير المعالجين في مجموعات بطء القلب الشديد.

تزايد عدد السكان المسنين

من المتوقع أن تؤثر أمراض القلب والأوعية الدموية على 61% من البالغين الأمريكيين بحلول عام 2050، مما يعزز الرياح الخلفية الهيكلية وراء سوق أجهزة تنظيم ضربات القلب. تمثل مجموعة ≥85 عاماً بالفعل أكثر من 40% من عمليات الزرع الأمريكية وهي على المسار الصحيح للتضاعف ثلاث مرات بحلول عام 2060. تكشف تحليلات النتائج أن تنظيم ضربات نظام التوصيل يحافظ على فعالية مكافئة عبر المجموعات العمرية، دحضاً للمخاوف حول المخاطر الإجرائية للمسنين. تستجيب الأنظمة الصحية ببناء وحدات طب القلب للمسنين وتحسين اختيار الأجهزة للمرضى الضعفاء، مع إظهار الخيارات اللاسلكية جاذبية خاصة في تقليل مخاطر العدوى. تتزايد توجيه اعتبارات الرعاية طويلة الأجل لتفضيل الدافعين والأطباء نحو الأنظمة التي تقدم الطول والمتطلبات الصيانة المنخفضة.

التطورات في أجهزة التوافق مع الرنين المغناطيسي واللاسلكية

تؤكد بيانات خمس سنوات أن أجهزة تنظيم ضربات القلب اللاسلكية تقدم أماناً وفعالية على قدم المساواة مع النماذج التقليدية بينما تلغي المضاعفات المرتبطة بالأسلاك. حققت منصة AVEIR DR من Abbott تزامناً أذينياً بطينياً متوسطاً بنسبة 95% عبر الوضعيات، مما يدل على التكافؤ الوظيفي الكامل مع أنظمة الحجرة المزدوجة. أصبح وضع التوافق مع الرنين المغناطيسي معياراً الآن، كما يظهر من Amvia Edge من BIOTRONIK، الذي يفعل وضع الرنين المغناطيسي تلقائياً ويزيل إعادة البرمجة المرهقة. تتمتع Micra المطورة من Medtronic بعمر بطارية أطول بنسبة 40%، مما يمدد الخدمة المتوقعة إلى 17 عاماً وربما يجعل العلاج بزراعة واحدة مدى الحياة واقعياً. مع تراكم مهارة الاستخراج ومجموعات البيانات الطولية، ينظر الأطباء بشكل متزايد للتقنية اللاسلكية كخط أول بدلاً من متخصصة.

منصات برمجة أجهزة تنظيم ضربات القلب المدفوعة بالذكاء الاصطناعي

يعيد الذكاء الاصطناعي تشكيل نماذج المتابعة عبر كبح الإنذارات الخاطئة والتنبؤ بالتدهور. يقلل AccuRhythm AI من Medtronic من تنبيهات الرجفان الأذيني الخاطئة بنسبة 88.2% بينما يحافظ على 99% من الأحداث الحقيقية، محرراً الأطباء من أكثر من 400 ساعة من وقت المراجعة لكل 200 مريض كل عام. يوضح تصريح إدارة الغذاء والدواء الأمريكية لخوارزمية SignalHF لفشل القلب من Implicity الزخم التنظيمي للتحليلات التنبؤية التي تقدم تحذيراً مبكراً لمدة أسبوعين من تفاقم الحالة. تعمل الخوارزميات المدربة على أكثر من مليون حلقة إيقاع على رفع الخصوصية التشخيصية، مما يقلم التدخلات غير الضرورية دون التضحية بالأمان. يكمل التكامل السلس مع السجلات الصحية الإلكترونية تدفق عمل مغلق الحلقة يقدم دعم القرار والتوثيق وكفاءة الفواتير في تمريرة واحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للأجهزة في المناطق منخفضة الدخل | -0.90% | الأسواق الناشئة في منطقة آسيا والمحيط الهادئ، أمريكا اللاتينية، منطقة الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| المضاعفات المرتبطة بالأجهزة والاستدعاءات | -0.40% | عالمي، أعلى حيث تكون الأنظمة صارمة | قصير الأجل (≤ 2 سنوات) |

| نقص سلسلة التوريد في التنتالوم وأشباه الموصلات | -0.30% | مراكز الإنتاج العالمية | متوسط الأجل (2-4 سنوات) |

| عبء الامتثال المتطور للأمن السيبراني | -0.20% | أمريكا الشمالية والاتحاد الأوروبي أولاً، التوسع العالمي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للأجهزة في المناطق منخفضة الدخل

تحبس أسعار الوحدة البالغة 2,500-3,000 دولار أمريكي العديد من المرضى خارج العلاج في الاقتصادات الناشئة، حيث تحوم معدلات الزرع عند 4 أجهزة لكل مليون مقارنة مع 782 لكل مليون في فرنسا المتقدمة. تترجم حواجز التكلفة إلى ما يقدر بمليون وفاة يمكن منعها كل عام، و27% من المرضى المُشار إليهم في البيئات محدودة الموارد يبقون بدون علاج. تُفيد برامج إعادة استخدام الأجهزة بأمان مكافئ للزراعات الجديدة لكنها تواجه تردداً تنظيمياً ومقاومة ثقافية. تجلب المناقصات الحكومية والتبرعات الخيرية والتسعير المتدرج بعض الراحة، ومع ذلك تعتمد الحلول المستدامة على الابتكار الأساسي في التكلفة والتجميع المحلي وترشيد سلسلة التوريد. تسلط مبادرة إعادة استخدام الأجهزة لجمعية القلب الأفريقية الشاملة الضوء على ما يمكن تحقيقه عندما تتماشى الجهات المعنية التنظيمية والسريرية والصناعية.

المضاعفات المرتبطة بالأجهزة والاستدعاءات

يسلط استدعاء Boston Scientific من الفئة الأولى لـ 203,000 وحدة Accolade، المرتبط بنضوب البطارية المبكر الذي تسبب في 832 إصابة ووفاتين، الضوء على مخاطر الجودة التي تتآكل ثقة الطبيب وتضخم تكاليف العلاج مدى الحياة. تُظهر المراقبة الطولية معدلات مضاعفات الأجهزة ترتفع من 8% في تسع سنوات إلى 49% في 11 سنة لمجموعات محددة، مما يسلط الضوء على عبء الأعطال في المرحلة المتأخرة. يمكن أن تساوي نفقات الإدارة تكلفة زراعة جديدة، مما يضغط على الدافعين والمرضى على حد سواء. ردت الوكالات التنظيمية بتشديد اليقظة بعد السوق وترسيخ الامتثال للأمن السيبراني كمتطلب تصميمي أساسي. تجيب الصناعة بالتحليلات التنبؤية وكيميائيات البطاريات الأذكى وعمليات تدقيق الموردين الأكثر صرامة، لكن الضرر السمعي يستمر ويمكن أن يؤثر على خيارات الطبيب للعلامة التجارية.

تحليل القطاعات

حسب نوع المنتج: ابتكار اللاسلكي يقود القطاع المتميز

حققت الأنظمة القابلة للزرع 64.23% من الإيرادات في عام 2024، مما يؤكد موقعها الراسخ عبر مؤشرات سريرية واسعة. ومع ذلك، تسجل النماذج اللاسلكية أعلى معدل نمو سنوي مركب قدره 4.45% وتتآكل حصتها مع انجذاب الأطباء نحو خيارات طفيفة التداخل مع ملفات مضاعفات أقل. تبقى الأجهزة القابلة للزرع أحادية الحجرة معياراً لبطء القلب المباشر، بينما تهيمن التكوينات مزدوجة الحجرات على الحالات الأذينية البطينية المعقدة. يخدم تنظيم الضربات لإعادة التزامن البطيني مجموعات فشل القلب مع تأخيرات التوصيل، مجموعة متخصصة ومع ذلك واحدة تستفيد من تصاميم أجهزة متزايدة الإحكام. تملأ أجهزة تنظيم الضربات المؤقتة والخارجية الثغرات الحادة بعد العمليات الجراحية أو الطوارئ، مما يضمن استمرارية الرعاية حتى يصبح الزرع الدائم ممكناً.

يمثل التوسع اللاسلكي محوراً هيكلياً داخل سوق أجهزة تنظيم ضربات القلب، مدعوماً ببيانات تُظهر نجاحاً إجرائياً بنسبة 98.3% وتزامناً بنسبة 97% في تجربة AVEIR DR من Abbott. تخفيضات عامل الشكل ومكاسب البطارية وتحسينات الاستخراج تشحذ القيمة بشكل جماعي، بينما تلمح أجهزة Northwestern University القابلة للذوبان إلى فرص مستقبلية للأطفال وقصيرة الأجل. مع تكثف ضغوط الرعاية القائمة على القيمة، يرحب الدافعون بإلغاء المراجعات المرتبطة بالجيب والأسلاك، مما يضع التقنية اللاسلكية كخيار فعال من حيث التكلفة على مدى أفق مدى الحياة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: هيمنة الحجرة المزدوجة تواجه تحدي الابتكار اللاسلكي

شكل تنظيم الضربات مزدوج الحجرات 45.50% من إيرادات عام 2024، مما يعكس قدرته على الحفاظ على التزامن الأذيني البطيني وتجنب متلازمة أجهزة تنظيم الضربات. ومع ذلك فإن معدل النمو السنوي المركب البالغ 5.64% المسجل من قِبل الأنظمة اللاسلكية يشير إلى عصر انتقالي حيث يتفوق فيه عامل الشكل وتجنب العدوى والتوافق مع الرنين المغناطيسي على التفضيل التاريخي. تبقى الأجهزة أحادية الحجرات حيوية للمؤشرات البطينية فقط أو الرجفان الأذيني المزمن، بينما يملأ علاج إعادة التزامن القلبي المتخصص لفشل القلب. أجهزة الاستشعار المستجيبة للمعدل التي تخصص الناتج للطلب الفسيولوجي مدمجة بشكل متزايد عبر جميع الفئات، مما يحسن جودة الحياة للمرضى النشطين.

يكتسب تنظيم الضربات الفسيولوجي، بما في ذلك طرق نظام التوصيل، زخماً عقب توجيهات الجمعية الأوروبية لأمراض القلب لعام 2025 التي تؤطر تنظيم ضربات فرع الحزمة اليسرى كبديل قابل للتطبيق لأسلاك البطين الأيمن. يؤكد سلك OmniaSecure 4.7 F من Medtronic على النهج، محققاً 100% نجاح في إزالة الرجفان في وضع فرع الحزمة بينما يحافظ على الوصول الوريدي المستقبلي. تعني هذه الاختراقات تآكلاً تدريجياً في الحصة للمنصات القديمة مع إعادة توجه الأطباء نحو التقنيات التي تكرر مسارات التوصيل الطبيعية.

حسب المستخدم النهائي: هيمنة المستشفيات مع تسارع نمو مراكز الجراحة الخارجية

امتلكت المستشفيات ومراكز القلب 67.57% من إيرادات عام 2024، مدعومة بفرق متعددة التخصصات والقدرة على التعامل مع الحالات المعقدة والمضاعفات الطارئة. تسجل مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب قدره 6.01%، محفزة ببروتوكولات الخروج في نفس اليوم الممكنة بفضل الشقوق الأصغر وقيود أقل بعد العملية، خاصة مع الأنظمة اللاسلكية. تستفيد بيئات الرعاية المنزلية من المراقبة عن بُعد لإدارة المتابعة، بينما تقود المعاهد الأكاديمية تسجيل التجارب السريرية وتدريب الأطباء، محتفظة بحصة إيرادات ثابتة ومع ذلك متواضعة.

تحفز بيئات السداد الأكثر ضيقاً المستشفيات لتحويل الحالات منخفضة المخاطر إلى قنوات خارجية، محررة السعة الداخلية ومقلمة التكاليف. تخلق سياسات Medicare التي تسدد مراقبة المرضى عن بُعد أسساً مالية تسمح لمراكز الخارجية بتوفير رعاية شاملة بعد العملية[2]المصدر: مراكز خدمات Medicare & Medicaid، "جدول رسوم الأطباء 2025،" cms.gov. مع تطبيع بيانات النتائج لأمان الخارجي، توسع شركات التأمين التغطية، مما يسرع الحجم بعيداً عن أجنحة المرضى الداخليين. وبالتالي، يحسن مصنعو الأجهزة أطقم التدريب وأدوات سير العمل المصممة لبيئات مراكز الجراحة الخارجية، مما يحفز التحول أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تبقى أمريكا الشمالية المولد الرائد للإيرادات، حاملة حصة 38.50% في عام 2024، مثبتة بأطر دافعة متطورة ووعي عام عالي واعتماد مبكر للمراقبة عن بُعد الممكنة بالذكاء الاصطناعي. تدعم مدفوعات Medicare المنفصلة لأسلاك تنظيم الضربات والمراقبة في الوقت الفعلي اعتماد التقنية، بينما تعزز مسارات إدارة الغذاء والدواء الأمريكية السريعة التسويق السريع للاختراقات مثل الأنظمة اللاسلكية مزدوجة الحجرات ومحركات التحليلات التنبؤية. تتوسع البرامج الصحية العامة الكندية والمكسيكية في الوصول من خلال مناقصات جماعية تفضل الشراء القائم على القيمة، مما يدفع المصنعين لتقديم اقتصاديات دورة الحياة بدلاً من السعر الملصق وحده.

تستفيد أوروبا من أنظمة السداد المتماسكة وتأثير إرشادات سريرية قوية من كيانات مثل الجمعية الأوروبية لأمراض القلب، مما يدفع التجانس في معايير الممارسة. تقود ألمانيا وفرنسا والمملكة المتحدة أحجام الزرع بفضل شبكات الفسيولوجيا الكهربية القوية ومعدلات التشخيص العالية للفرد. أدخل Brexit احتكاكاً في توثيق التجارة، لكن الأطر التنظيمية المتوازية تواصل الاعتراف بأجهزة تنظيم ضربات القلب المعتمدة بعلامة CE، مما يضمن وصول المرضى. على المدى المتوسط، ستطالب لائحة الأجهزة الطبية للاتحاد الأوروبي (MDR) بمراقبة أعمق بعد السوق، مما يدفع المصنعين الأصغر للشراكة أو الخروج بسبب عبء الامتثال.

توفر منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 5.67% حتى عام 2030، مدفوعة بالديموغرافية المتقدمة في السن وأمراض نمط الحياة الحضرية والمبادرات الحكومية التي توسع سداد أجهزة القلب. تسرع عملية الإدارة الوطنية للمنتجات الطبية الصينية المُصلحة (NMPA) الموافقات على الأجهزة الأجنبية، بينما يتفاوض برنامج الشراء القائم على الحجم على الأسعار للأسفل، موسعاً اختراق القاعدة المثبتة. تواجه الهند عوائق التكلفة ومع ذلك تُظهر أرقام زرع متزايدة مع تمويل الشراكات بين القطاعين العام والخاص للرعاية الفقيرة، خاصة في مدن الدرجة الثانية. تحافظ اليابان وكوريا الجنوبية على معدلات زرع عالية للفرد بسبب التغطية الشاملة والمتخصصين المتقنين للتقنية، بينما تعمل أستراليا وسنغافورة كمنصات اختبار إقليمية لبرامج الفحص المدفوعة بالذكاء الاصطناعي.

تتخلف منطقة الشرق الأوسط وأفريقيا في الحجم لكنها تقدم فرصة كامنة مع ارتفاع عبء أمراض القلب وتحول السياسات الصحية العامة نحو إدارة الأمراض غير المعدية. تخصص المناقصات الحكومية في المملكة العربية السعودية والإمارات العربية المتحدة الميزانية لتقنيات تنظيم الضربات الحديثة، وبرامج إعادة استخدام الأجهزة الخيرية تقلل قوائم الانتظار في المناطق جنوب الصحراء الكبرى. تُظهر أمريكا اللاتينية تقدماً مختلطاً مع تحديث البرازيل والمكسيك لقدرة الفسيولوجيا الكهربية بينما تصارع الاقتصادات الأصغر مع تقلب العملة الذي يعقد تمويل الاستيراد.

المشهد التنافسي

يُظهر سوق أجهزة تنظيم ضربات القلب تركيزاً معتدلاً، مع احتفاظ Medtronic وAbbott وBoston Scientific بحصة الأسد من خلال محافظ واسعة تمتد عبر الأجهزة القابلة للزرع والأجهزة اللاسلكية والتشخيص والبرمجيات. تنشر هذه الشركات نفقات بحث وتطوير ثابتة تتجاوز 8% من إيرادات قطاع القلب لحماية الحافة التقنية، مركزة على مكاسب الطول وتنظيم الضربات الفسيولوجية وتناغم الذكاء الاصطناعي. حصلت مجموعة AVEIR من Abbott، التي تدمج نظام التوصيل وتنظيم الضربات اللاسلكي مزدوج الحجرة، على تصنيف جهاز مفصلي، مما يؤكد زخم الشركة في الابتكار.

تدور المنافسة بشكل متزايد حول الأنظمة البيئية المتكاملة التي تدمج موثوقية الأجهزة مع ذكاء البرمجيات. تمثل منصات CareLink وAccuRhythm من Medtronic الاستراتيجية من خلال توفير تحليلات تنبؤية داخل مساحة عمل سحابية آمنة، قدرة تحبس مقدمي الخدمة من خلال تجذر سير العمل. تضاعف Boston Scientific، بينما تتنقل في تداعيات استدعاء الإرث، من التآزر الثنائي للعلاج الذي يدمج تنظيم الضربات مع تقنيات الاجتثاث الجديدة، هادفة لتوفير أنابيب رعاية عدم انتظام ضربات القلب الشاملة. تتميز BIOTRONIK عبر أجهزة وضع الرنين المغناطيسي التلقائي، فاتحة سبلاً في الجغرافيات التي تفرض التوافق الشامل مع الرنين المغناطيسي.

تمدد التحالفات الاستراتيجية والاستحواذات الوصول التنافسي إلى المتخصصات المتخصصة. شراء PaceMate لنظام Paceart Optima من Medtronic يجمع ما يقارب 1,000 مركز مراقبة، مسلطاً الضوء على تقارب لاعبي إدارة الأجهزة والبيانات. تقدم زراعة WiSE اللاسلكية CRT من EBR Systems منافسة مباشرة في تنظيم ضربات فشل القلب، قطاع هيمنت عليه تاريخياً الحلول القائمة على الأسلاك. علاوة على ذلك، يوسع المصنعون المحليون في الصين والهند الإنتاج الفعال من حيث التكلفة لخدمة سقوف السداد المحلية، مطبقين ضغطاً على استراتيجيات التسعير متعددة الجنسيات دون مطابقة تقنية الفئة المتميزة بعد.

قادة صناعة أجهزة تنظيم ضربات القلب العالمية

-

Medtronic PLC

-

Biotronik SE & Co. KG

-

Boston Scientific Corporation

-

Lepu Medical Co . Ltd

-

Abbott Laboratories (ST Jude Medical)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت EBR Systems على موافقة إدارة الغذاء والدواء الأمريكية لنظام WiSE اللاسلكي CRT، المقرر إطلاقه في الولايات المتحدة في أوائل عام 2026.

- مايو 2025: حصلت Edwards Lifesciences على تصريح إدارة الغذاء والدواء الأمريكية لتوسيع مؤشرات SAPIEN 3 TAVR لتضييق الأورطة الشديد عديم الأعراض، مما يرفع الطلب على أجهزة تنظيم ضربات القلب بعد الإجراء

- أبريل 2025: حصلت Medtronic على موافقة إدارة الغذاء والدواء الأمريكية لسلك إزالة الرجفان OmniaSecure 4.7 F عقب نجاح 100% في تجارب فرع الحزمة اليسرى

نطاق تقرير السوق العالمي لأجهزة تنظيم ضربات القلب

وفقاً لنطاق التقرير، أجهزة تنظيم ضربات القلب هي أجهزة طبية تُستخدم لتوصيل نبضات كهربائية للقلب للحفاظ على معدل ضربات قلب طبيعي. تُستخدم أجهزة تنظيم ضربات القلب لعلاج المرضى الذين يعانون من حالات القلب، مثل فشل القلب وعدم انتظام ضربات القلب. يتم تقسيم سوق أجهزة تنظيم ضربات القلب حسب النوع والجغرافيا. يغطي تقرير السوق أيضاً الأحجام السوقية المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| أجهزة تنظيم ضربات القلب القابلة للزرع | أحادية الحجرة القابلة للزرع |

| مزدوجة الحجرة القابلة للزرع | |

| ثنائية البطين / CRT-P | |

| أجهزة تنظيم ضربات القلب اللاسلكية | أجهزة تنظيم ضربات القلب اللاسلكية، أجهزة تنظيم ضربات القلب الخارجية / المؤقتة |

| أجهزة تنظيم ضربات القلب الخارجية / المؤقتة |

| تقنية الحجرة الواحدة |

| تقنية الحجرة المزدوجة |

| علاج إعادة التزامن القلبي (CRT-P) |

| التقنية اللاسلكية |

| أجهزة تنظيم ضربات القلب المستجيبة للمعدل |

| المستشفيات ومراكز القلب |

| مراكز الجراحة الخارجية |

| بيئات الرعاية المنزلية |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | أجهزة تنظيم ضربات القلب القابلة للزرع | أحادية الحجرة القابلة للزرع |

| مزدوجة الحجرة القابلة للزرع | ||

| ثنائية البطين / CRT-P | ||

| أجهزة تنظيم ضربات القلب اللاسلكية | أجهزة تنظيم ضربات القلب اللاسلكية، أجهزة تنظيم ضربات القلب الخارجية / المؤقتة | |

| أجهزة تنظيم ضربات القلب الخارجية / المؤقتة | ||

| حسب التقنية | تقنية الحجرة الواحدة | |

| تقنية الحجرة المزدوجة | ||

| علاج إعادة التزامن القلبي (CRT-P) | ||

| التقنية اللاسلكية | ||

| أجهزة تنظيم ضربات القلب المستجيبة للمعدل | ||

| حسب المستخدم النهائي | المستشفيات ومراكز القلب | |

| مراكز الجراحة الخارجية | ||

| بيئات الرعاية المنزلية | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة تنظيم ضربات القلب؟

تم تقييم سوق أجهزة تنظيم ضربات القلب بـ 4.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.73 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق أجهزة تنظيم ضربات القلب؟

تقود أمريكا الشمالية بحصة 38.50% في عام 2024 بفضل أطر السداد القوية والاعتماد السريع لحلول المراقبة عن بُعد الممكنة بالذكاء الاصطناعي.

أي قطاع منتج ينمو بأسرع معدل؟

تتوسع أجهزة تنظيم ضربات القلب اللاسلكية بمعدل نمو سنوي مركب قدره 5.64%، الأعلى بين فئات المنتجات، مدفوعة بمعدلات مضاعفات أقل وتحسن البيانات طويلة الأجل.

كيف تؤثر منصات الذكاء الاصطناعي على إدارة أجهزة تنظيم ضربات القلب؟

تقلل خوارزميات الذكاء الاصطناعي مثل AccuRhythm من Medtronic الإنذارات الخاطئة بأكثر من 88%، موفرة مئات الساعات السريرية سنوياً ومعززة دقة المراقبة عن بُعد.

ما هي القيود الرئيسية التي تواجه السوق؟

التكاليف العالية للأجهزة في المناطق منخفضة الدخل، ونقص سلسلة التوريد للمواد الرئيسية، ومتطلبات الامتثال المتطورة للأمن السيبراني هي التحديات الأساسية.

من هي الشركات الرائدة في هذا السوق؟

تحتفظ Medtronic وAbbott وBoston Scientific مجتمعة بأكبر الحصص العالمية، مع قيام BIOTRONIK وعدة مصنعين إقليميين بتقدم تنافسي.

آخر تحديث للصفحة في: