حجم وحصة سوق أنظمة إغلاق القص

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

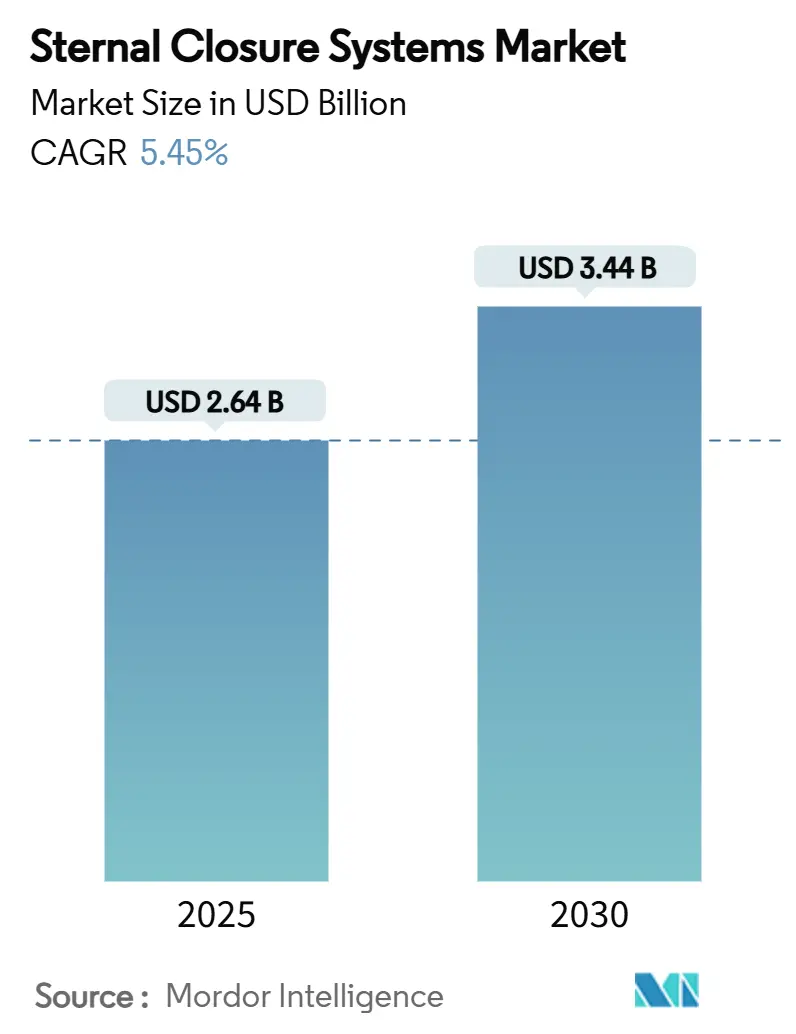

| حجم السوق (2025) | 2.64 مليار دولار أمريكي |

| حجم السوق (2030) | 3.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة إغلاق القص من قِبل Mordor Intelligence

وصل حجم سوق أنظمة إغلاق القص إلى 2.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.44 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.45% خلال هذه الفترة. يعكس النمو الإيقاع المطرد لأحجام جراحة القلب العالمية، حيث تتجه المناطق المتقدمة نحو طلب الاستبدال وتضيف الاقتصادات الناشئة سعة إجراءات جديدة. يرسو التحول الواضح من الأسلاك التقليدية إلى الهياكل الصلبة للألواح والمسامير هذا التوسع لأن المستشفيات تربط الآن أداء الإغلاق بغرامات إعادة الدخول المنخفضة في إطار السداد القائم على القيمة. يضيف الضغط الديموغرافي زخماً حيث يخضع المرضى الثمانينيون لجراحات أكثر تعقيداً ترفع متطلبات ثبات القص. تواصل الوكالات التنظيمية، خاصة إدارة الغذاء والدواء الأمريكية، تشديد قواعد أنظمة الجودة، مفضلة الأجهزة الموثقة جيداً ومبطئة الداخلين ذوي الأدلة المنخفضة. يبقى احتواء التكلفة محورياً، لكن نماذج الدفع المجمعة تميل القرارات نحو التقنيات التي تقطع نفقات حلقة الرعاية من خلال تقليل المضاعفات.

النقاط الرئيسية للتقرير

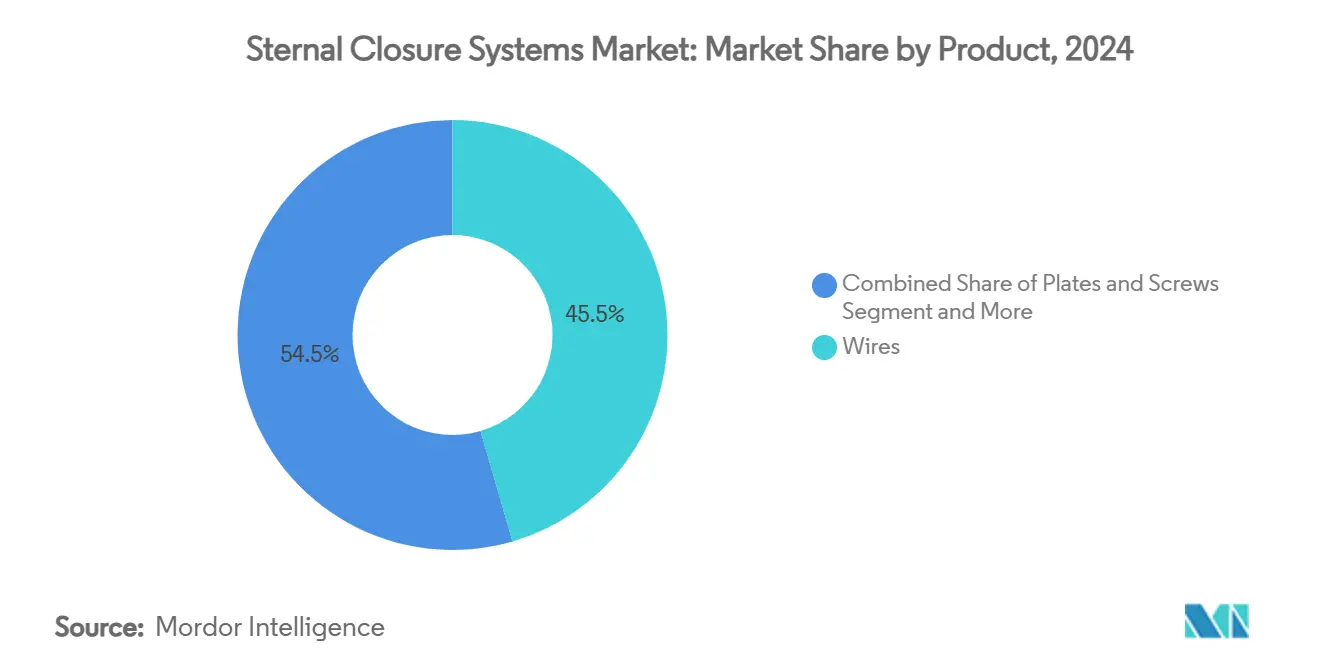

- حسب نوع المنتج، احتفظت الأسلاك التقليدية بنسبة 45.51% من حصة سوق أنظمة إغلاق القص في عام 2024، بينما من المتوقع أن تحقق الألواح والمسامير أسرع معدل نمو سنوي مركب قدره 9.65% حتى عام 2030.

- حسب الإجراء، هيمن بضع القص المتوسط على 78.53% من حجم سوق أنظمة إغلاق القص في عام 2024، بينما من المتوقع أن يسجل بضع القص الصدري الثنائي معدل نمو سنوي مركب قدره 9.85% حتى عام 2030.

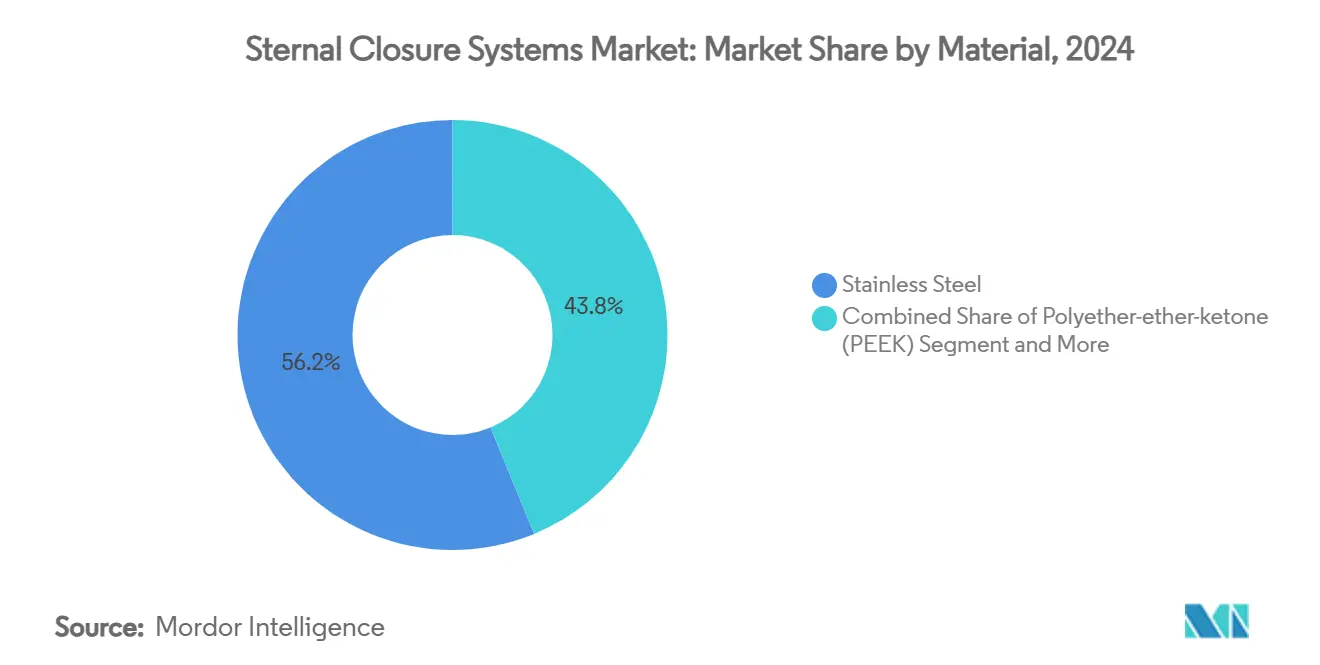

- حسب المادة، هيمن الفولاذ المقاوم للصدأ بحصة 56.21% من حجم سوق أنظمة إغلاق القص في عام 2024؛ ومن المتوقع أن يتوسع التيتانيوم بمعدل نمو سنوي مركب قدره 10.87% خلال نفس الأفق الزمني.

- حسب المستخدم النهائي، استحوذت مستشفيات الرعاية الثلاثية على حصة إيرادات قدرها 45.12% من سوق أنظمة إغلاق القص في عام 2024، وعيادات القلب والصدر المتخصصة في المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 9.71% حتى عام 2030.

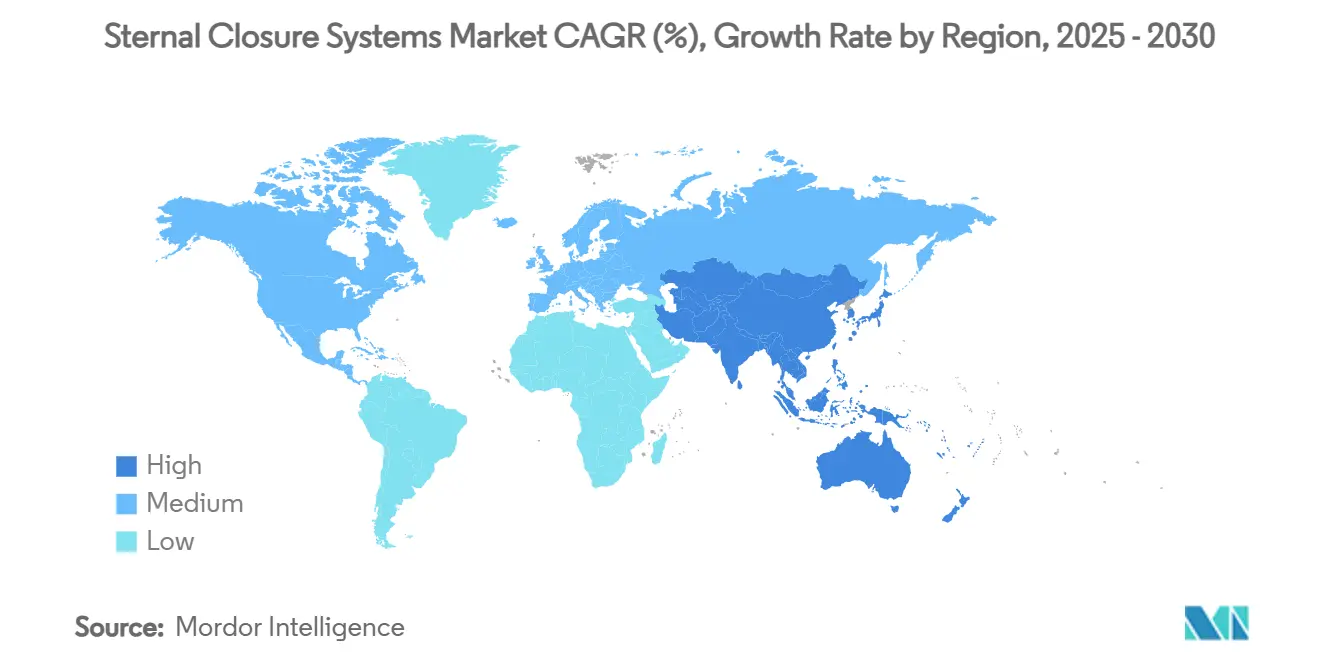

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إيرادات قدرها 42.32% في عام 2024؛ وآسيا والمحيط الهادئ في المسار الصحيح لتحقيق أعلى معدل نمو سنوي مركب قدره 11.61% خلال أفق التنبؤ.

اتجاهات ورؤى سوق أنظمة إغلاق القص العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد حجم إجراءات القلب المفتوح والشيخوخة الديموغرافية | +1.2% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد معدل الإصابة بجروح بضع القص المعقدة وغير الشافية | +0.8% | عالمي، تأثير أعلى في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع لأنظمة التثبيت الصلبة بالألواح والمسامير | +1.5% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| برامج الدفع المجمعة للمستشفيات التي تفضل أجهزة إعادة الدخول المنخفضة | +0.6% | أمريكا الشمالية، اعتماد مبكر في الاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| ظهور غرسات القص البوليمرية/PEEK القابلة للامتصاص الحيوي | +0.9% | عالمي، بقيادة الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| التصوير الذكي أثناء العملية الموجه بالذكاء الاصطناعي لتحسين دقة الإغلاق | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، اعتماد انتقائي في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حجم إجراءات القلب المفتوح والشيخوخة الديموغرافية

تعالج وحدات القلب في جميع أنحاء العالم الآن مجموعة أكبر بكثير من المرضى الذين تبلغ أعمارهم 80 عاماً فأكثر، والذين تضاعفت أعدادهم ضمن مزيج الحالات الجراحية أربعة وعشرين ضعفاً منذ عام 2024. يمكّن العمر المتوقع الأطول وبروتوكولات التخدير المتقدمة والدعم المحيط بالعملية الأفضل الجراحين من قبول مرشحين معقدين عالي المخاطر. تظهر الصدور المسنة جودة عظمية هشة وتعظماً أبطأ، مما يرفع مخاطر عدم الاستقرار القصي التي لا يمكن للأسلاك التقليدية من الفولاذ المقاوم للصدأ التخفيف منها بالكامل. تخصص المستشفيات بشكل متزايد مجموعات التثبيت الصلبة لهذا القطاع لأن غرامات إعادة الدخول المرتبطة بالانفصال غالباً ما تتجاوز تكلفة الجهاز المتميز. من ناحية القيمة، كل مضاعفة جرح يتم تجنبها توفر ما يصل إلى 45,000 دولار أمريكي عبر حلقة الـ 90 يوماً، مما يجعل أنظمة الألواح منطقية اقتصادياً حتى للمؤسسات الممولة عامة[1]مركز الأجهزة وصحة الإشعاع، "محفز انصهار العمود الفقري Xstim - P230025،" fda.gov. لذلك فإن المحرك الديموغرافي هيكلي ويدعم الطلب طويل الأفق للأنظمة المتقدمة داخل سوق أنظمة إغلاق القص.

تزايد معدل الإصابة بجروح بضع القص المعقدة وغير الشافية

تتراوح معدلات عدوى الجرح القصي العميق من 0.5% إلى 5%، لكن الوفيات لا تزال ترتفع فوق 25% عند حدوث الانفصال. يعزز داء السكري والسمنة وكبت المناعة ضعف الأوعية الدموية عند هامش قطع العظم، مما يقوض الهياكل السلكية فقط التي تسمح بالحركة الدقيقة أثناء التنفس. تتوزع الألواح الصلبة الحمل على طول كلا الجدولين القشريين، مع الحفاظ على التلامس لتشجيع تكوين الكالس خلال نافذة الشفاء من 6 إلى 8 أسابيع. تطبق المستشفيات الآن التقسيم الطبقي للمرضى بناءً على HbA1c قبل العملية ومؤشر كتلة الجسم وحالة المناعة، محتفظة بألواح التيتانيوم للخُمس عالي المخاطر. ينتج عن هذا التوزيع الانتقائي مكاسب جودة قابلة للإثبات: سجلت دراسة أمريكية متعددة المراكز انخفاضاً بنسبة 43% في مضاعفات الجرح القصي العميق بعد تغيير البروتوكول، مما قلل متوسط مدة الإقامة بـ 2.6 يوم. وبالتالي فإن تزايد تعقيد ملامح الجروح يرفع التثبيت الصلب من اختياري إلى موصى به في العديد من الإرشادات، مما يدعم توسع سوق أنظمة إغلاق القص.

الاعتماد السريع لأنظمة التثبيت الصلبة بالألواح والمسامير

يمثل التثبيت الصلب محوراً فلسفياً من التقريب إلى تركيب العظام. تم إبطال المخاوف المبكرة بشأن دقائق العملية الإضافية بواسطة أنظمة الجيل الثالث ذات الألواح المشكلة مسبقاً والمسامير ذاتية الحفر وأدلة الاستهداف البديهية التي تقطع وقت التطبيق بنسبة 43% مقارنة بمجموعات الجيل الأول. يحزم المصنعون الآن أدوات الاستخدام الواحد، مما يلغي اختناقات التعقيم ويوحد تدفق العمل عبر غرف العمليات. تظهر السجلات السريرية انخفاضاً يصل إلى 28% في إعادة الدخول لمدة 30 يوماً مع الألواح الصلبة مقارنة بالأسلاك في المرضى عالي المخاطر، مما يعزز ثقة الجراح. تبقى تكاليف التحويل حقيقية: تتطلب الفرق كفاءات جديدة، ويجب على سلاسل التوريد تخزين علب الألواح بأطوال متعددة. ومع ذلك، بمجرد أن تتخطى المؤسسات منحنى التعلم، فإن ثبات جودة الإغلاق وتحسين جدولة غرفة العمليات قد رفع درجات رضا الجراحين في المراكز الثلاثية. مجتمعة، تسرع هذه العوامل اختراق النظام الصلب وتدعم تحولاً ذا معنى في الحصة داخل سوق أنظمة إغلاق القص.

برامج الدفع المجمعة للمستشفيات التي تفضل أجهزة إعادة الدخول المنخفضة

سيربط إصلاح الدفع في الولايات المتحدة في إطار نموذج المساءلة التحويلية للحلقات (TEAM) تعويض عام 2026 لجراحات تحويلة الشريان التاجي باستخدام الموارد لمدة 90 يوماً. لذلك يؤثر اختيار الجهاز على هوامش المستشفى إلى ما بعد جناح العملية. تظهر المراجعات الداخلية في المراكز المعتمدة مبكراً انخفاضاً بنسبة 37% في تكلفة حلقة الرعاية بعد تقديم بروتوكولات "الرعاية المثالية" التي تعطي الأولوية للتثبيت القصي المتميز للمرضى عالي المخاطر. تلاحظ البلدان الأوروبية التي تجرب مخططات مجمعة مشابهة اتجاهات موازية، حيث تنشر المستشفيات الجامعية الألمانية وفورات بنسبة 14% لكل حالة بمجرد أن تصبح الألواح الصلبة بروتوكولاً لمرضى السكري. تكثف هذه النتائج التركيز الإداري على أنظمة الإغلاق لأن المفصل القصي هو أكبر محرك منفرد لمضاعفات ما بعد الخروج. المصنعون القادرون على توفير لوحات المعلومات الاقتصادية الصحية التي تترجم تقليل إعادة الدخول إلى المحافظة على الهامش يفوزون بفتحات التركيبة بسرعة أكبر. وبالتالي، يدعم ابتكار السداد الطلب المتميز داخل سوق أنظمة إغلاق القص.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاطر العدوى والانفصال في الفئات عالية مؤشر كتلة الجسم/السكري | -0.9% | عالمي، تأثير أعلى في الأسواق المتقدمة مع انتشار السمنة | متوسط المدى (2-4 سنوات) |

| تكاليف الأجهزة ووقت غرفة العمليات العالية مقابل الأسلاك التقليدية | -0.7% | الأسواق الحساسة للتكلفة، الاقتصادات الناشئة | قصير المدى (≤ سنتان) |

| نقص الجراحين المدربين على أنظمة التثبيت الصلبة | -0.5% | عالمي، أكثر حدة في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| التدقيق التنظيمي المشدد على جزيئات الغرسة (البلاستيك الدقيق) | -0.4% | الولايات القضائية التنظيمية لأمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر العدوى والانفصال في الفئات عالية مؤشر كتلة الجسم/السكري

يمثل المرضى البدناء والسكريون مفارقة الحاجة مقابل المخاطر. تزيد كتلة أنسجتهم الرخوة والدورة الدموية الدقيقة المضعفة من قابلية الإصابة بالعدوى، وأي جسم غريب يمكن أن يؤدي إلى تفاقم الانحدارات الالتهابية. حتى أسطح التيتانيوم تتساقط أحياناً جسيمات بمقياس النانو، مما يؤجج القلق بشأن التفاعل الحيوي طويل المدى. لذلك يتردد الأطباء في الموافقة على الهياكل الجديدة حتى يتم توثيق السلامة في هذه الفئات. أشارت دراسة فوج بولندية عام 2024 إلى أحمال أيونية معدنية مرتفعة في متلقي الغرسات السكريين، مما دفع إلى دعوات لبروتوكولات مراقبة ممتدة. يعزز الخوف من التقاضي بسبب سوء الممارسة موقفاً محافظاً ويبطئ انتشار التكنولوجيا الجديدة داخل سوق أنظمة إغلاق القص.

تكاليف الأجهزة ووقت غرفة العمليات العالية مقابل الأسلاك التقليدية

تُباع أنظمة التثبيت الصلبة بالتجزئة بسعر 10-15 ضعف سعر أسلاك الفولاذ المقاوم للصدأ القياسية رقم 6. كما تتطلب مثاقب تعمل بالبطارية ومحركات أحادية الاستخدام وتخزين المخزون عبر تكوينات الألواح، مما يرفع العبء الرأسمالي. في الأسواق الناشئة حيث يبقى الرسم مقابل الخدمة مهيمناً، لا يمكن للمستشفيات بعد استرداد تلك النفقة. يؤدي تقصير إنتاجية غرفة العمليات خلال مرحلة الاعتماد إلى تفاقم تأثير الميزانية. بينما ستكافئ نماذج الدفع المجمعة في النهاية تجنب المضاعفات، لا تزال العديد من المؤسسات تقيم الأجهزة فقط على سعر الشراء. تضيف الأوراق التنظيمية مثل إرشادات الجزيئات لإدارة الغذاء والدواء تكلفة أخرى للمصنعين، تنتقل إلى المستشفيات[2]إدارة الغذاء والدواء الأمريكية، "إرشادات 510(k) لألواح ومسامير وغسالات العظام العظمية غير الشوكية،" federalregister.gov. وبالتالي يقيد هذا القيد التحويل السريع من الأسلاك ويحد من معدل النمو السنوي المركب الإجمالي لسوق أنظمة إغلاق القص.

تحليل الشرائح

حسب المنتج: تحول تدريجي من الأسلاك إلى الألواح

سيطرت الأسلاك التقليدية من الفولاذ المقاوم للصدأ على 45.51% من حصة سوق أنظمة إغلاق القص في عام 2024. تستمر هيمنة حجم الوحدة لأن الجراحين في حالات تحويلة الشريان التاجي منخفضة المخاطر يفضلون تقنية مألوفة وغير مكلفة. سجلت الألواح والمسامير، مع ذلك، معدل نمو سنوي مركب قوي قدره 9.65%، محتلة حصة في استبدالات الصمامات الشيخوخية وبضع القص المعاد حيث أحمال القص أعلى. تبقى خطوط الإسمنت والمواد اللاصقة التقليدية متخصصة، بشكل أساسي للإعادة البناء المعقدة التي تنطوي على فقدان العظم. تجذب الألواح القابلة للامتصاص الحيوي، المصنعة من البولي لاكتيد وألياف PEEK المقواة، في الإصلاحات الطفلية لكنها تواجه حواجز امتصاص البالغين بسبب تدقيق الجزيئات. يظهر النمذجة الاقتصادية أن الألواح الصلبة تصبح محايدة التكلفة عندما ينخفض معدل العدوى بـ 0.4 نقطة مئوية؛ تتخطى المراكز الثلاثية بالفعل ذلك العتبة، مما يفسر تحويلها المبكر. يدعم مصنعو الأجهزة الانتقال بورش الجراحين وحاسبات الحمل النخاعية، مما يمكن الاختيار القائم على الأدلة بدلاً من تأثير العلامة التجارية. خلال أفق التنبؤ، من المتوقع أن تصل الألواح إلى 35% من مزيج الوحدة، تاركة الأسلاك تنسحب ومع ذلك تبقى ضرورية للمرافق محدودة الميزانية، مما يضمن التعايش التكنولوجي المتعدد داخل سوق أنظمة إغلاق القص.

قدمت أنظمة الألواح المتقدمة مثل MatrixSTERNUM من Johnson & Johnson تصميمات معيارية تساعد في تخصيص المدى ومتجه المسمار ومشاركة الحمل مع الحد الأدنى من تعديلات الانحناء، مما يقلل التخمين أثناء العملية. تتماشى هذه المرونة الهندسية مع تفضيلات مخزون المستشفى لأن صينية واحدة يمكنها تغطية أقصى مؤشر كتلة الجسم. في الوقت نفسه، تقلم تقنية المسامير المصغرة ارتفاع المظهر الجانبي، مما يسمح بإغلاق أسهل للأنسجة الرخوة وتقليل الانزعاج بعد العملية. مجتمعة، تدفع هذه التحسينات التثبيت الصلب أعمق في الممارسة اليومية وترفع أسعار البيع المتوسطة المتميزة، والتي بدورها ترفع إجمالي الإيرادات حتى لو استقرت أحجام الحالات الإجمالية. رغم أن الأسلاك لن تختفي، فإن تأثيرها النسبي على الإيرادات سينكمش مقارنة بنمو محوري الألواح داخل سوق أنظمة إغلاق القص.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الإجراء: بضع القص لا يزال يسود لكن الوصول الأقل توغلاً يتوسع

استمر بضع القص المتوسط كحصان العمل، محافظاً على 78.53% من حجم سوق أنظمة إغلاق القص في عام 2024. التعرض الكامل للقلب لا غنى عنه للتحويلات متعددة الأوعية وإعادة بناء الصمامات المعقدة. يتطلب الإغلاق عبر القص بالكامل تثبيتاً قوياً يقاوم التواء التنفسي، تاريخياً مجال ربطة الأسلاك كاملة الطول. خلق بضع القص الصدري الثنائي جيباً عالي النمو، مضيفاً معدل نمو سنوي مركب قدره 9.85% لأن بروتوكولات الصمام والتحويلة الهجينة وتقنيات الحصاد الروبوتية تفضل الوصول الجانبي. يحتاج الجراحون الذين يعتمدون النوافذ الثنائية إلى ألواح أقصر بهندسة مسمار منحرفة لتجنب عنيقات الثديية الداخلية، محفزين خطوط منتج متخصصة.

بضع القص النصفي، المستخدم غالباً لاستبدال الصمام الأورطي المعزول، يوازن التعرض والحفاظ على الأنسجة، موفراً أرضية وسطى على تعقيد التثبيت. يعزز الطلب على شرائط التثبيت القابلة للتشكيل التي تقبل الأسلاك أو المسامير، مما يتيح للفرق تصميم الإغلاق للتشريح. تتطلب الهيئات التنظيمية الآن اختبارات مقعدية خاصة بالإجراء. تستجيب بائعي الألواح بنماذج العناصر المحدودة التي تثبت تشتت الحمل تحت دورات التنفس غير المتماثلة. بينما يهاجر المزيج نحو جراحة الوصول المحدود، ستحكم مجموعات الإغلاق المتعددة القادرة على الاستقرار التقطيعي عبر أطوال القطع المتغيرة قوة التسعير، معززة نمو الطبقات المتميزة في سوق أنظمة إغلاق القص.

حسب المادة: التيتانيوم يندفع بميزة التوافق الحيوي

احتفظ الفولاذ المقاوم للصدأ بحصة حجم 56.21% في عام 2024 بسبب ميزة السعر وسلاسل التوريد الراسخة. توسع التيتانيوم بمعدل نمو سنوي مركب قدره 10.87%، مستفيداً من المقاوم المنخفض ومقاومة التعب المتفوقة والحصانة شبه الكاملة للتآكل. تظهر الصور السريرية تحفة مخفضة أثناء التقييم الموجه بالأشعة المقطعية لأن الوزن الذري للتيتانيوم يخفف الأشعة أقل من الفولاذ. يستخدم الجراحون هذه المسوحات الواضحة لقياس ردم الكالس مبكراً، مما يسمح بالحراك الأسرع. تقدم غرسات PEEK الشفافية الإشعاعية والمرونة المحايدة لكنها تجذب انتباه المنظم بعد تقارير عن انصمام الجسيمات المجهرية في طلاءات الأوعية الدموية، مما يخفف الحماس حتى تتراكم بيانات طويلة المدى[3]مركز الأجهزة وصحة الإشعاع، "نظام دعامة مينيما - P240003،" fda.gov. الهياكل المركبة التي تجمع أذرع حمل التيتانيوم مع شبكات ألياف الكربون تبقى تجريبية ومع ذلك تعد بتوفير الوزن.

تحسنت اقتصاديات التيتانيوم بعد وصول خطوط التصنيع التجميعي إلى النطاق في عام 2024، مما قلص تكلفة كل لوح بنسبة 23%. ينتجون مثل Zimmer Biomet يؤهلون عمليات فراش مسحوق الأشعة الإلكترونية تحت تعديلات FDA ISO-13485، معززين إمكانية الإعادة الإنتاج. تفضل السرديات المستدامة أيضاً التيتانيوم لأن إعادة تدوير النفايات إلى مسحوق تقدم. خلال نافذة الإسقاط، سيكثف الاستبدال المادي، دافعاً التيتانيوم نحو وضع الأغلبية من ناحية الإيرادات، بينما سيستمر المقاوم للصدأ كافتراضي للميزانية داخل أقسام من سوق أنظمة إغلاق القص.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز المتخصصة تشكل المزيج المتميز

قادت مستشفيات الرعاية الثلاثية بـ 45.12% من الإيرادات لأن وحدات العناية المركزة وخدمات الإرواء تدعم العمليات القلبية متعددة الوجوه التي تتطلب تقنية إغلاق عالية المستوى. تؤهل هذه المراكز لحزم سداد محسّنة تكافئ تجنب المضاعفات، مما يقدم حالة قوية للألواح على الأسلاك. حققت عيادات القلب والصدر المتخصصة معدل نمو سنوي مركب قدره 9.71% حتى عام 2030، مستفيدة من التدريب المركز للطاقم والبروتوكولات المبسطة التي تقطع أوقات تبديل غرفة العمليات. غالباً ما تتفاوض هذه العيادات على اتفاقيات الإمداد الجملة، تأمين تسعير الأجهزة ومع ذلك الالتزام بتوحيد التثبيت الصلب.

تتلاعب مراكز الجراحة الخارجية في بضع القص المحدود لإجراءات الصمام المنتقاة منخفضة المخاطر لكنها تمثل جزءاً صغيراً من الحجم حيث تفرض هيئات الاعتماد قواعد إقامة ليلية صارمة لجراحة القلب. تقود المستشفيات الأكاديمية البحث في الأنظمة القابلة للامتصاص الحيوي، مستضيفة تجارب أول في الإنسان وجمع أدلة النتائج طويلة الذيل الضرورية لملفات المنظم. لذلك ترتبط أنماط الاعتماد التجاري بإحكام بنضج قدرة المؤسسة. يوائم الباعة الآن فرق المبيعات حسب نمط الحساب-المراكز المعقدة، أو العيادات المركزة، أو برامج القلب الناشئة-لتصميم المبررات الاقتصادية ومسارات التدريب، معززين انضباط التقسيم داخل سوق أنظمة إغلاق القص.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 42.32% من إيرادات عام 2024 بسبب البنية التحتية الواسعة لجراحة القلب والاعتماد المبكر لمسارات سداد التثبيت الصلب. تدمج المستشفيات في الولايات المتحدة بالفعل خيارات الإغلاق في مقاييس إعادة الدخول لمدة 30 يوماً المتتبعة تحت شراء المستشفى القائم على القيمة، ممارسة تضع النغمة التكنولوجية لكندا والمكسيك. ترفع الإشراف لإدارة الغذاء والدواء عقبات التوثيق لكنها تشير أيضاً إلى الاستقرار طويل المدى بمجرد تأمين الموافقات. يبقى النمو ثابتاً بدلاً من متفجر، مرتبط أكثر بطلب الاستبدال ودورات تحديث التكنولوجيا من توسع الإجراءات.

تساهم أوروبا بملف نمو متوازن مدعوم بالشراء المركزي لكن تقييم الجهاز المدفوع بالأدلة. تجبر لائحة الأجهزة الطبية المراقبة المستمرة بعد السوق، دافعة المصنعين للحفاظ على قواعد بيانات سريرية تثبت الفائدة في سجلات العالم الحقيقي. تقود ألمانيا والمملكة المتحدة اعتماد الألواح لأن الشبكات الأكاديمية تنشر بيانات النتائج بسرعة، مؤثرة على مشاعر الطبيب على مستوى القارة. تركز أوروبا الجنوبية والشرقية على مجموعات التيتانيوم المحسنة التكلفة، مستوردة من منتجين إقليميين يلتقون MDR ومع ذلك يقطعون أسعار الشركات متعددة الجنسيات. يؤثر تقلب العملة ومفاوضات ميزانية الرعاية الصحية على تدفق الوحدة، لكن الشعوب الشائخة تعد بمرونة الطلب داخل الشريحة الأوروبية من سوق أنظمة إغلاق القص.

تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 11.61%. زادت برامج تحديث المستشفيات العامة-الخاصة في الصين سعة القلب المفتوح بنسبة 14% سنة على سنة، بينما تستثمر سلاسل الهند الخاصة الثلاثية في طوابق القلب عالية الحدة التي تجذب السياحة الطبية. تحتفظ اليابان بتطهير جهاز شونين صارم، ممدة الوقت إلى السوق لكن مكافئة سجلات السلامة الدائمة بمجرد الحصول عليها. تفضل أعضاء آسيان ذوو الدخل المنخفض الشراء الهجين، غالباً تجهيز مستشفيات الدولة الرائدة بألواح التيتانيوم بينما تعتمد المراكز المجتمعية لا تزال على الأسلاك. يحفز التأكيد الثقافي على تقليل الندبة امتصاص الإجراء الأقل توغلاً، داعماً غير مباشرة اعتماد الألواح. الباعة الناجحون في هذه المنطقة يديرون محافظ مزدوجة: التيتانيوم المستورد لمدن الطبقة الأولى والمقاوم للصدأ المجمع محلياً للمحافظات الحساسة للسعر، محققين العرض في سوق أنظمة إغلاق القص.

المشهد التنافسي

تصنف شدة المنافسة متوسطة لأن تكاليف التحويل وتبعيات التدريب تثني عن تبديل العلامة التجارية السريع. تستفيد Johnson & Johnson (DePuy Synthes) من الدراية التثبيتية متعددة التخصصات لتوفير محفظة مظلة من الأسلاك إلى الألواح المعيارية. تحول Zimmer Biomet وStryker كتب اللعب التصميمية العظمية إلى ألواح قلبية بحواف خالية من الشق تقلل تهيج الأنسجة الرخوة. تحافظ الداخلات الإقليمية مثل KLS Martin على معاقل في جغرافيات محددة بتخصيص صواني الأدوات لتفضيلات الجراح المحلي. تستكشف الشركات الناشئة مثل Figure 8 Surgical هجائن كابل-لوح تعد بوضع أسرع، لكن يجب تخطي توقعات الأدلة السريرية قبل أن تشارك العطاءات الوطنية.

يتحول التأكيد الاستراتيجي تدريجياً من المنتج إلى النظام البيئي. يقرن الباعة الآن الأجهزة مع برمجيات تخطيط الحالة الرقمية التي تحاكي مسار المسمار على بيانات الأشعة المقطعية، مما يسمح بالبروفة قبل العملية. تغذي لوحات معلومات النتائج المستندة إلى السحابة البيانات المجهولة إلى المصنعين الذين يحسنون هندسة الألواح بسرعة أكبر. تراقب شركات التوجيه بالذكاء الاصطناعي فعل الإغلاق للتغذية الراجعة للعزم في الوقت الفعلي، مجال حيث قد تشارك أو تستحوذ أساسيات الأجهزة للحفاظ على الحافة. أضافت الوثائق التنظيمية المنشورة في أواخر عام 2024 حدود انبعاث الجزيئات للغرسات البوليمرية، مفضلة الشركات ذات مرافق الاختبار الداخلية المتقدمة القادرة على تصديق الامتثال بدون تأخيرات التعاقد من الباطن. إجمالاً، العلامات التجارية ذات أنابيب الأدلة السريرية العميقة والتدريب المتكامل تعود لالتقاط معظم الحصة الإضافية داخل سوق أنظمة إغلاق القص.

قادة صناعة أنظمة إغلاق القص

-

Zimmer Biomet Holdings

-

KLS Martin Group

-

Johnson & Johnson (DePuy Synthes & Ethicon)

-

Kinamed Inc

-

Acumed LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: شراكة MTF Biologics وKolosis BIO لتسويق ATLAS Sternal Repair Matrix وIKON Allograft Surgical Matrix، موسعين الخيارات البيولوجية لإغلاق الصدر عالي المخاطر.

- أغسطس 2024: أطلقت DePuy Synthes نظام لوح التيتانيوم المعياري MatrixSTERNUM، مما يمكن أنماط التثبيت الخاصة بالجراح للحالات الشيخوخية والمراجعة.

نطاق تقرير سوق أنظمة إغلاق القص العالمي

وفقاً لنطاق التقرير، تهدف أنظمة إغلاق القص للاستخدام في تثبيت وإعادة تركيز كسور جدار الصدر الأمامي. تُستخدم الأنظمة في تثبيت القص بعد بضع القص والإجراءات الجراحية الإعادة البنائية القصية لتعزيز الانصهار. يتم تقسيم السوق حسب المنتج (الأسلاك، الألواح والمسامير، إسمنت العظام، أخرى)، الإجراء (بضع القص المتوسط، بضع القص النصفي، بضع القص الصدري الثنائي)، المادة (الفولاذ المقاوم للصدأ، البولي إيثر إيثر كيتون، التيتانيوم)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| الأسلاك |

| الألواح والمسامير |

| إسمنت ومواد لاصقة العظام |

| الأنظمة القابلة للامتصاص الحيوي |

| أخرى |

| بضع القص المتوسط |

| بضع القص النصفي |

| بضع القص الصدري الثنائي |

| الفولاذ المقاوم للصدأ |

| التيتانيوم |

| البولي إيثر إيثر كيتون (PEEK) |

| البوليمرات المركبة/القابلة للامتصاص الحيوي |

| مستشفيات الرعاية الثلاثية |

| عيادات القلب والصدر المتخصصة |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الأسلاك | |

| الألواح والمسامير | ||

| إسمنت ومواد لاصقة العظام | ||

| الأنظمة القابلة للامتصاص الحيوي | ||

| أخرى | ||

| حسب الإجراء | بضع القص المتوسط | |

| بضع القص النصفي | ||

| بضع القص الصدري الثنائي | ||

| حسب المادة | الفولاذ المقاوم للصدأ | |

| التيتانيوم | ||

| البولي إيثر إيثر كيتون (PEEK) | ||

| البوليمرات المركبة/القابلة للامتصاص الحيوي | ||

| حسب المستخدم النهائي | مستشفيات الرعاية الثلاثية | |

| عيادات القلب والصدر المتخصصة | ||

| مراكز الجراحة الخارجية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق أنظمة إغلاق القص؟

يُقدر السوق بـ 2.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.44 مليار دولار أمريكي بحلول عام 2030 تحت مسار معدل نمو سنوي مركب قدره 5.45%.

لماذا تكتسب أنظمة الألواح والمسامير الصلبة شعبية؟

توفر الألواح الصلبة استقراراً ميكانيكياً فائقاً، وتقطع إعادة الدخول المرتبطة بالانفصال، وتتماشى مع حوافز الدفع المجمعة التي تكافئ تكاليف الحلقة المنخفضة لمدة 90 يوماً.

أي منطقة تظهر أسرع نمو؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.61% حتى عام 2030، مدفوعة بتوسع البنية التحتية لجراحة القلب في الصين والهند.

كيف تؤثر برامج الدفع المجمعة على اختيار الأجهزة؟

البرامج مثل نموذج TEAM الأمريكي تربط سداد المستشفى بنتائج 90 يوماً، مشجعة استخدام أجهزة الإغلاق المتميزة التي تقلل المضاعفات حتى بأسعار شراء مقدمة أعلى.

ما هو اتجاه المادة الأكثر بروزاً؟

اعتماد التيتانيوم يرتفع بمعدل نمو سنوي مركب قدره 10.87% بسبب توافقه الحيوي ومقاومة التآكل وميزات التصوير على الفولاذ المقاوم للصدأ.

آخر تحديث للصفحة في: