حجم وحصة سوق الستيفيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

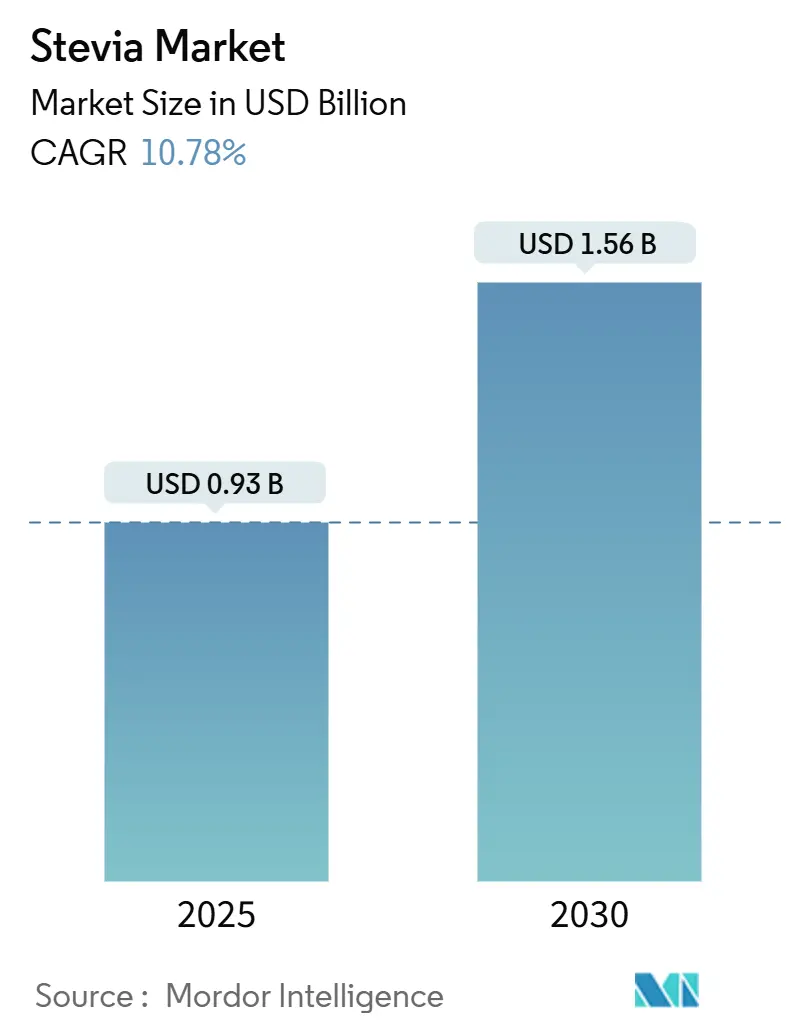

| حجم السوق (2025) | 0.93 مليار دولار أمريكي |

| حجم السوق (2030) | 1.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.78% CAGR |

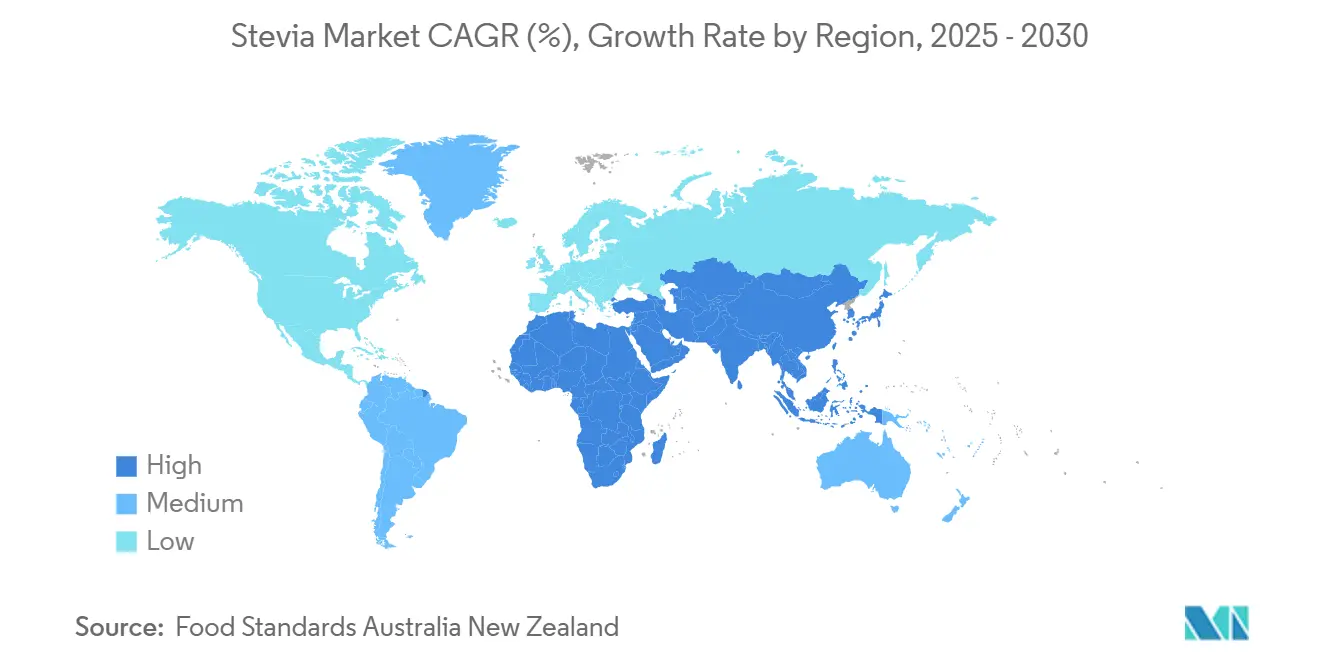

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الستيفيا بواسطة مردور إنتلجنس

حجم سوق الستيفيا، المقدر بـ 0.93 مليار دولار أمريكي في عام 2025، من المتوقع أن ينمو بشكل كبير، ليصل إلى 1.56 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قوي قدره 10.78%. يُدفع هذا النمو بالدعم التنظيمي المتزايد، بما في ذلك إشعارات إدارة الغذاء والدواء الأمريكية GRAS لريبوديوسايد M والجليكوسيدات المعدلة إنزيمياً، مما يضمن سلامة المنتج ويشجع على اعتماد أوسع. تؤدي المخاوف الصحية المتزايدة حول استهلاك السكر، إلى جانب الانتشار المتزايد للسمنة والسكري، إلى دفع المصنعين لاعتماد البدائل النباتية، مما يجعل الستيفيا حلاً رئيسياً لتقليل السكر. تبقى منطقة آسيا والمحيط الهادئ رائدة في زراعة ومعالجة الستيفيا نظراً لحجمها وخبرتها. ومع ذلك، فإن التحديات مثل السياسات الجمركية والتدقيق في ممارسات العمل تدفع المشترين إلى استكشاف خيارات مصادر بديلة. بالإضافة إلى ذلك، التطورات في تقنيات التحويل الحيوي والتخمير الدقيق تقلل من تكاليف الإنتاج وتحسن مذاق الستيفيا، مما يمكن استخدامها في نطاق أوسع من التطبيقات.

النتائج الرئيسية للتقرير

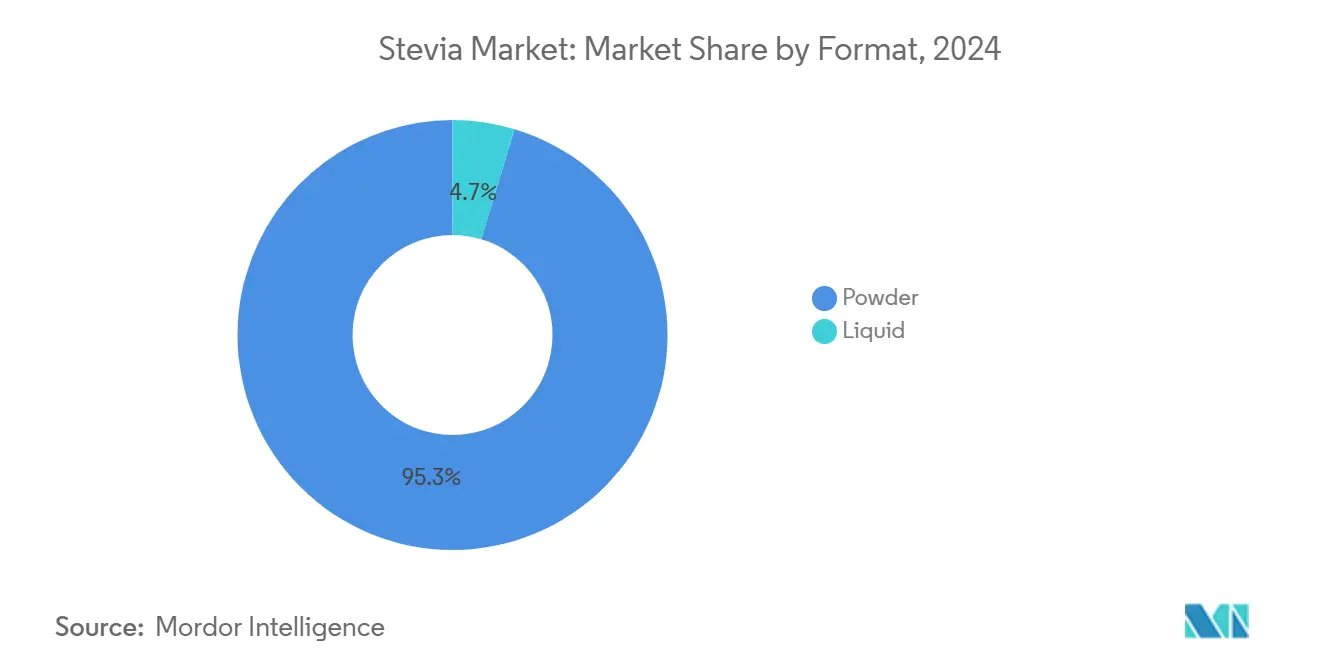

- حسب الشكل، شكل المسحوق 95.34% من حصة سوق الستيفيا في عام 2024، بينما من المتوقع أن تنمو الأشكال السائلة بمعدل نمو سنوي مركب قدره 12.58% حتى عام 2030.

- حسب نوع المكون، تصدرت المتغيرات التقليدية بحصة 80.34% في عام 2024، بينما الستيفيا العضوية في موضع للنمو بمعدل نمو سنوي مركب قدره 11.43% حتى عام 2030.

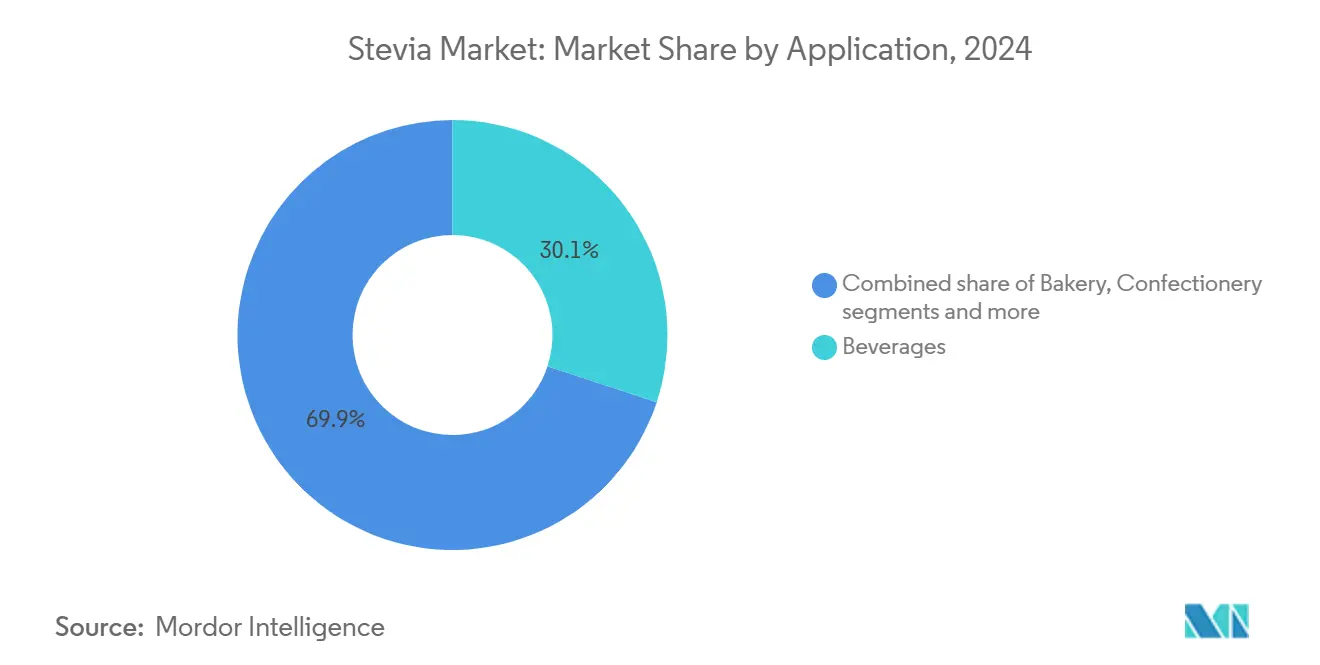

- حسب التطبيق، استحوذت المشروبات على 30.07% من حجم سوق الستيفيا في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 13.21% حتى 2030.

- حسب الجغرافيا، حققت آسيا والمحيط الهادئ حصة 31.43% من سوق الستيفيا في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 12.20% خلال فترة التوقع.

اتجاهات ورؤى سوق الستيفيا العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التحول في تفضيل المستهلك نحو المحليات الطبيعية والنباتية | +2.5% | عالمي، بأقوى تأثير في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تعزيز نمو السوق في إطلاق منتجات جديدة تحتوي على الستيفيا | +1.8% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | قصير الأجل (≤ 2 سنة) |

| الاستخدام المتزايد للستيفيا في الأدوية والمكملات الغذائية | +1.2% | أمريكا الشمالية وأوروبا بشكل أساسي | طويل الأجل (≥ 4 سنوات) |

| التطورات في تقنيات استخراج ومعالجة الستيفيا | +0.8% | عالمي، متركز في مراكز الإنتاج الرئيسية | متوسط الأجل (2-4 سنوات) |

| زيادة انتشار السكري والسمنة في جميع أنحاء العالم | +0.6% | عالمي، بتأثير حاد في الأسواق النامية | طويل الأجل (≥ 4 سنوات) |

| الاستخدام المتزايد للستيفيا في الأغذية الوظيفية والمدعمة | +0.4% | أمريكا الشمالية وأوروبا، متوسعة إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول في تفضيل المستهلك نحو المحليات الطبيعية والنباتية

تفضيل المستهلك للبدائل الطبيعية للمحليات الاصطناعية يدفع هيمنة الستيفيا في سوق المحليات، خاصة في الأسواق المتقدمة حيث مطالب الملصقات النظيفة وشفافية المكونات تؤثر على المشتريات. التطورات التنظيمية، مثل موافقات إدارة الغذاء والدواء الأمريكية GRAS لجليكوسيدات الستيفيول في مايو 2025، تعزز الثقة من خلال تأكيد السلامة والتنوع [1]المصدر: إدارة الغذاء والدواء الأمريكية، "إشعارات GRAS المنشورة حديثاً ورسائل إدارة الغذاء والدواء"، fda.gov. المشترين المؤسسيين، بما في ذلك مشغلي خدمات الطعام والمصنعين، يعتمدون أيضاً الستيفيا لتلبية الطلب على المنتجات الواعية صحياً والمستدامة. الطلب المستمر والمرن على الستيفيا يضعها كمحرك نمو رئيسي في سوق المحليات وجزء حيوي من تطور الصناعة.

تعزيز نمو السوق في إطلاق منتجات جديدة تحتوي على الستيفيا

المصنعون يدفعون ابتكار المنتجات من خلال استخدام تنوع الستيفيا في المشروبات ومنتجات الألبان والمخبوزات مع معالجة تحديات الطعم. على سبيل المثال، خط EverSweet من شركة كارجيل و DSM-Firmenich يستخدم التخمير الدقيق لإنشاء جزيئات Reb M و Reb D الشبيهة بالسكر دون طعم لاحق. في عام 2024، وافق الاتحاد الأوروبي على منتجات الستيفيا القائمة على التخمير، مما يمكن إطلاقات أوسع في المنطقة. العمليات التصنيعية المحسنة تقلل أيضاً التكاليف، مما يجعل الستيفيا بديلاً قابلاً للتطبيق للمحليات الاصطناعية. قادة المشروبات مثل كوكا كولا يستثمرون في تركيبات صفر سكر، مدعومة بملامح طعم أفضل ودعم تنظيمي وكفاءات التكلفة، مما يعزز الابتكار عبر فئات الطعام.

الاستخدام المتزايد للستيفيا في الأدوية والمكملات الغذائية

الستيفيا تكتسب زخماً في قطاعي الأدوية والمكملات الغذائية بسبب فوائدها الصحية التي تتجاوز الحلاوة. تظهر الأبحاث أن جليكوسيدات الستيفيول، المركبات الرئيسية في الستيفيا، تقدم خصائص مضادة للسكري ومضادة لارتفاع ضغط الدم ومضادة للأكسدة، مما يجعلها مكوناً وظيفياً. حالة "معترف بها عموماً كآمنة" من إدارة الغذاء والدواء لجليكوسيدات الستيفيول تدعم استخدامها في أدوية السكري والمكملات الغذائية. على سبيل المثال، Glyvia من شركة بيولوجيك فارماميديكال، محلي صفر كربوهيدرات مسجل ببراءة اختراع، يساعد في استقلاب الجلوكوز. الأصل الطبيعي للستيفيا والسلامة المثبتة تتماشى مع معايير الجودة الصيدلانية، مما يمكن التسعير المتميز والعقود طويلة الأجل. بدخول هذه الأسواق، تقلل الستيفيا الاعتماد على قطاع الأغذية والمشروبات وتعزز دورها في سلاسل التوريد الصيدلانية عالية الهامش.

التطورات في تقنيات استخراج ومعالجة الستيفيا

التطورات التقنية في معالجة الستيفيا تعالج التحديات مثل الطعم والذوبان والتكلفة. التحويل الحيوي والتخمير الدقيق يدفعان الكفاءة والاستدامة. توسيع شركة إنجريديون لمنشأة التحويل الحيوي في ماليزيا يبرز تركيز الصناعة على توسيع التقنيات المتقدمة. تسجيلات براءات الاختراع لتحسين ذوبان ريبوديوسايد M، بما في ذلك مساهمات PureCircle، تعكس الجهود لتعزيز جودة المنتج. إنتاج كارجيل EverSweet في نبراسكا يعرض الطرق القائمة على التخمير التي تقلل التأثير البيئي وتحسن كفاءة التكلفة. هذه الابتكارات تزيد الوصول إلى جليكوسيدات الستيفيول عالية الجودة، خاصة Reb M و Reb D، بينما تدمج التكنولوجيا الحيوية مع الطرق التقليدية لتقوية سلسلة التوريد وتلبية الطلب العالمي المتزايد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التقلب في أسعار أوراق الستيفيا بسبب العوامل الزراعية | -1.5% | عالمي، بتأثير حاد في المناطق المنتجة الرئيسية | قصير الأجل (≤ 2 سنة) |

| المتطلبات التنظيمية الصارمة وعمليات الموافقة المطولة | -1.0% | أوروبا والأسواق الناشئة بشكل أساسي | متوسط الأجل (2-4 سنوات) |

| اضطرابات سلسلة التوريد التي تؤثر على توفر المنتج | -0.8% | عالمي، متركز في سلاسل التوريد المعتمدة على الصين | قصير الأجل (≤ 2 سنة) |

| تكاليف الإنتاج العالية مقارنة بالمحليات التقليدية | -0.6% | عالمي، الأكثر وضوحاً في التطبيقات الحساسة للتكلفة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في أسعار أوراق الستيفيا بسبب العوامل الزراعية

منتجو الستيفيا يواجهون تحديات من أسعار السلع الزراعية المتقلبة والطقس غير المتوقع والأحداث الجيوسياسية، التي تعطل سلاسل التوريد وتعقد توقعات الأسعار. الإنتاج المتركز في مناطق محددة يزيد المخاطر من الاضطرابات المحلية، التي تتفاقم بسبب تغير المناخ. التوترات الجيوسياسية، مثل استيلاء الجمارك الأمريكية على مستخلصات الستيفيا الصينية بسبب مخاوف العمل القسري، تبرز نقاط الضعف. الرسوم الجمركية على الواردات من الصين والهند تدفع المصنعين لتنويع المصادر، مما يرفع التكاليف قصيرة الأجل لكن يعزز الإنتاج المحلي. منشأة شركة سبلندا بقيمة 50 مليون دولار في فلوريدا، التي أُطلقت في مارس 2023، تهدف لتقليل الاعتماد على الأسواق الدولية. الشركات تتبنى التكامل الرأسي وتستكشف التخمير الدقيق لتقوية سلاسل التوريد وضمان سوق ستيفيا مستدام.

المتطلبات التنظيمية الصارمة وعمليات الموافقة المطولة للمحليات

العقبات التنظيمية في جميع أنحاء العالم تتحدى دخول السوق وابتكار المنتجات من خلال تمديد جداول التطوير الزمنية وزيادة تكاليف الامتثال. على سبيل المثال، تقييم هيئة سلامة الغذاء الأوروبية لجليكوسيدات الستيفيول يبرز التقييمات الصارمة للسلامة التي تؤخر الوصول للسوق. بينما الولايات المتحدة والاتحاد الأوروبي لديهما أطر موافقة واضحة، الأسواق الناشئة غالباً ما تفتقر للإرشادات لمتغيرات جليكوسيد الستيفيول الجديدة، مما يحد من التوسع العالمي. عملية "معترف بها عموماً كآمنة" من إدارة الغذاء والدواء تدعم تطبيقات الستيفيا لكن تتطلب توثيقاً مفصلاً، مما يسبب مراجعات مطولة وتأخيرات في التسويق. التنسيق التنظيمي البطيء والمعايير المختلفة للنقاء وقواعد الملصقات وقيود الاستخدام عبر الأسواق تعقد الامتثال وتزيد التكاليف.

تحليل القطاعات

حسب الشكل: المسحوق يحتفظ بالريادة في السوق

في عام 2024، يحتفظ مسحوق الستيفيا بحصة سوق 95.34%، مؤسساً نفسه كخيار مفضل في تصنيع الأغذية والمشروبات. هيمنته ترجع إلى الاستقرار وطول مدة الصلاحية والتوافق مع عمليات الإنتاج. الشكل المسحوق مفضل لسهولة التعامل معه والجرعات الدقيقة والإنتاج الفعال من ناحية التكلفة، مما يجعله مثالياً للتطبيقات واسعة النطاق. أبحاث من جامعة هوهنهايم تبرز تنوعه، بمستويات استخدام 160-700 ملغ/كغ في المشروبات و500-1000 ملغ/كغ في حلويات الألبان [2]المصدر: جامعة هوهنهايم، "الصيغ الأساسية لاستخدام محلي الستيفيا الطبيعي في المواد الغذائية"، uni-hohenheim.de. مقاومته للرطوبة والاستقرار الحراري يجعله مناسباً للخبز، حيث الأشكال السائلة قد تؤثر على الجودة.

الستيفيا السائلة تبرز كقطاع الشكل الأسرع نمواً، بمعدل نمو سنوي مركب متوقع قدره 12.58% من 2025 إلى 2030. هذا النمو مدفوع بالتطورات التقنية التي عالجت التحديات السابقة المتعلقة بالذوبان والطعم. الطلب المتزايد على المشروبات صفر السكر، التي تتطلب الذوبان الكامل والتحكم الدقيق في الحلاوة، عامل مهم يغذي اعتماد الشكل السائل. قادة الصناعة مثل كوكا كولا يعملون بنشاط على تحسين ذوبان ريبوديوسايد M من خلال التركيبات المبتكرة والتركيبات المجففة بالرش. بالإضافة إلى ذلك، حل الذوبان بالطعم النظيف من شركة إنجريديون يعرض التطورات في تطبيقات الستيفيا السائلة، محسناً كل من الطعم والوظيفية لتلبية الاحتياجات المتطورة لمصنعي المشروبات.

حسب نوع المكون: الستيفيا التقليدية تحتفظ بالهيمنة

في عام 2024، الستيفيا التقليدية تحتفظ بحصة سوق 80.34% بسبب مزايا التكلفة وسلاسل التوريد الراسخة التي تلبي قطاعات الأغذية والمشروبات الحساسة للسعر. هيمنتها مدفوعة باقتصادات الحجم وكفاءات المعالجة، مما يمكن التسعير التنافسي للتطبيقات عالية الحجم. بينما الصين والهند تقوي سلاسل التوريد التقليدية، الاضطرابات التجارية مثل الرسوم الجمركية الأمريكية ومخاوف العمل القسري تدفع تحولات استراتيجية في المصادر. ممارسات الزراعة المتقدمة والتقنيات تحسن كذلك الغلة وتقلل تكاليف الإنتاج في المناطق الرئيسية.

من 2025 إلى 2030، من المتوقع أن تنمو الستيفيا العضوية بمعدل نمو سنوي مركب قدره 11.43%، مدفوعة بالتركيز على المنتجات المتميزة والطلب المتزايد على المكونات العضوية المعتمدة والملصقات النظيفة. هذا النمو يتماشى مع تركيز قطاع الأغذية والمشروبات على الاستدامة، حيث تعطي الشركات الأولوية للمصادر المسؤولة بيئياً واجتماعياً. الزراعة العضوية توفر عائد استثمار 12.03% مقارنة بـ 3.99% للطرق التقليدية. ومع ذلك، تحديات التوريد، بما في ذلك مناطق الزراعة المعتمدة المحدودة والتكاليف العالية، تخلق فرصاً للتسعير المتميز والعقود طويلة الأجل مع المصنعين المركزين على الجودة.

حسب التطبيق: المشروبات تهيمن على موقع السوق

في عام 2024، حققت المشروبات أكبر حصة سوق بنسبة 30.07% ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 13.21% من 2025 إلى 2030. النمو مدفوع بتركيز صناعة الأغذية والمشروبات على تقليل السكر وتلبية الطلب على المشروبات الصحية. الموافقات التنظيمية، بما في ذلك شهادات FDA GRAS، مكنت من استخدام جليكوسيدات الستيفيول في منتجات مثل المشروبات الغازية والمشروبات الوظيفية. كوكا كولا أبلغت عن نمو 11% في خط Zero Sugar في الربع الثالث من 2024، مما يعكس الاستثمارات الكبيرة في تركيبات قائمة على الستيفيا. قدرة الصناعة على معالجة تحديات النكهة كانت مفتاحاً لدمج الستيفيا بنجاح.

ريادة صناعة المشروبات في كل من الحصة السوقية ومعدل النمو تبرز دورها الحيوي في دفع توسع سوق الستيفيا. المصنعون يستفيدون من تقنيات المعالجة المتقدمة لتعزيز ملامح الطعم، مما يجعل المنتجات القائمة على الستيفيا أكثر جاذبية للمستهلكين. بالإضافة إلى ذلك، سياسات ضرائب السكر في الأسواق الرئيسية مثل المملكة العربية السعودية والإمارات العربية المتحدة، حيث ضريبة انتقائية 50% على المشروبات المحلاة بالسكر أدت إلى انخفاض الاستهلاك ومعدلات سمنة أقل، تخلق بيئة داعمة لاعتماد الستيفيا. نمو القطاع معزز كذلك بالتطورات في إنتاج الستيفيا القائم على التخمير، الذي يوفر طعماً محسناً مقارنة بطرق الاستخراج التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

في عام 2024، تحتفظ منطقة آسيا والمحيط الهادئ بحصة 31.43% من سوق الستيفيا العالمي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.20% من 2025 إلى 2030. النمو مدفوع بالزراعة الراسخة والاستهلاك المتزايد في الصين والهند واليابان. المجلس الهندي للكيماويات يبرز سلسلة التوريد السلسة للمنطقة من الزراعة إلى التصنيع. ومع ذلك، الموقع الرائد للصين يواجه تحديات تنظيمية من الجمارك الأمريكية بسبب ادعاءات العمل القسري، مما يدفع المصنعين لإعادة النظر في المصادر. في الوقت نفسه، قطاع الستيفيا المتنامي في الهند، المدعوم بمبادرات حكومية، يوفر بديلاً. الابتكار، مثل تقنية النانو لتراكم الستيفيوسيد، يعزز موقع المنطقة.

أمريكا الشمالية، بالتنظيمات الراسخة وقبول المستهلك، تواجه نمواً أبطأ بسبب تشبع السوق في قطاعات الأغذية والمشروبات التقليدية. شراكة تيت آند لايل مع مانوس تبرز تطورات سلسلة التوريد في إنتاج ستيفيا Reb M. الأسواق الأوروبية تتحول نحو تطبيقات الستيفيا المتميزة، مدفوعة بالطلب على المنتجات نظيفة الملصق وقليلة السكر. المطورون يعالجون تحديات الطعم بتقنيات إخفاء النكهة والمزائج الجديدة لمنتجات الألبان والمشروبات والمخابز.

أمريكا الجنوبية، أصل الستيفيا، تجمع بين خبرة الزراعة وقدرات المعالجة الناشئة. ومع ذلك، التقلب الاقتصادي الكلي ومسائل البنية التحتية تحد من القابلية للتوسع. المنتجون يركزون على الزراعة الحرفية والمصادر المستدامة، مع أولوية المشترين العالميين للقابلية للتتبع ومعايير ESG. باراجواي تبقى مركزاً لزراعة الأوراق التقليدية، جذابة للعلامات التجارية الساعية للأصالة. في الشرق الأوسط وأفريقيا، الوعي الصحي والدعم التنظيمي يتزايدان، رغم أن الإنتاج المحلي محدود. ضريبة انتقائية 50% على المشروبات المحلاة بالسكر في المملكة العربية السعودية والإمارات العربية المتحدة تعزز اعتماد الستيفيا [3]المصدر: منظمة الصحة العالمية، "مراجعة ضرائب المشروبات المحلاة بالسكر في المملكة العربية السعودية والإمارات العربية المتحدة"، emro.who.int.

المشهد التنافسي

سوق الستيفيا العالمي مجزأ بشكل متوسط، مع العديد من اللاعبين الإقليميين والدوليين يتنافسون على الحصة السوقية. الشركات الرائدة مثل كارجيل وبيوركيركل (إنجريديون) وتيت آند لايل تحتفظ بموقع قوي بسبب شبكات التوزيع الواسعة وقدرات البحث والتطوير المتقدمة. في الوقت نفسه، العديد من المؤسسات الصغيرة والمتوسطة تركز على تقديم منتجات فريدة مصممة للأذواق المحلية والتطبيقات المتخصصة. هذه البيئة التنافسية تدفع الابتكار المستمر في تركيبات المنتجات ومستويات النقاء والمزائج مع المحليات الأخرى، مما يوفر للمصنعين في صناعة الأغذية والمشروبات مجموعة واسعة من الخيارات.

الطلب المتزايد على المحليات الطبيعية صفر السعرات بين المستهلكين الواعين صحياً يغذي نمو السوق. التجزئة المعتدلة للسوق تضمن التسعير التنافسي وتنوع المنتجات، مما يخلق فرصاً للتوسع عبر الأسواق العالمية. الشركات تتبنى بشكل متزايد التقنيات المتقدمة مثل التحويل الحيوي والتخمير الدقيق وطرق الاستخراج المحسنة لتعزيز جودة المنتج وتقليل تكاليف الإنتاج. على سبيل المثال، شركة إنجريديون وسعت منشأة التحويل الحيوي في ماليزيا بشكل كبير، زيادة قدرتها أربعة أضعاف لتلبية مطالب السوق المتزايدة والبقاء تنافسية.

اللاعبون الجدد الذين يستخدمون تقنيات التخمير الدقيق والبروتين الحلو يعطلون نماذج الأعمال التقليدية القائمة على الاستخراج. هذا التحول يضغط على الشركات الراسخة للابتكار والتكيف لتجنب فقدان الحصة السوقية. المشهد التنافسي يتطور إلى قطاعين متميزين: قادة مدفوعون بالتقنية يمكنهم الحصول على تسعير متميز ومنتجون مركزون على التكلفة يتنافسون على الحجم والقدرة على التحمل.

قادة صناعة الستيفيا

-

شركة إنجريديون المدمجة

-

شركة تيت آند لايل المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

شركة كارجيل المدمجة

-

شركة جي إل جي لايف تيك كورب.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: شركة أرزيدا وسعت إنتاج ProSweet Reb M™ من الستيفيا إلى أكثر من 250 طن متري سنوياً، مما يمكن الشركة من استبدال ما يصل إلى 75,000 طن من السكر كل عام-ما يعادل 18.75 مليار حصة-من خلال توفير محلي بنقاء 95%، صفر سعرة حرارية مستمد من مستخلص أوراق الستيفيا الأصيل. هذه الخطوة الاستراتيجية، التي تشمل التوسع في أوروبا، تعالج الطلب العالمي المتزايد من شركات السلع الاستهلاكية المعبأة للبدائل ذات المذاق الرائع والفعالة من ناحية التكلفة للمحليات التقليدية والاصطناعية، وفقاً للشركة.

- ديسمبر 2024: شركة تيت آند لايل شكلت شراكة مع بايوهارفست لتطوير مكونات نباتية من الجيل القادم، مع التركيز المبدئي على المحليات النباتية مثل الستيفيا، بهدف توفير طعم شبيه بالسكر بدون طعم لاحق باستخدام منصة التخليق النباتي الخاصة ببايوهارفست. هذا التعاون يستفيد من خبرة تيت آند لايل في تقليل السكر وتقنية بايوهارفست المستدامة غير المعدلة وراثياً، مما يمكن الإنتاج القابل للتوسع للجزيئات المستمدة من النباتات التي تحاكي المغذيات النباتية للنباتات الكاملة مع استخدام أقل للأرض والمياه.

- أكتوبر 2024: شركة تيت آند لايل ومانوس شكلتا شراكة وقدمتا ستيفيا Reb M. المكون الأول المقدم بشكل مشترك هو ستيفيا Reb M، مما يمثل أول تسويق واسع النطاق لمكون ستيفيا Reb M مصدره ومصنع ومحول حيوياً في جميع أنحاء الأمريكتين.

نطاق تقرير سوق الستيفيا العالمي

الستيفيا محلي طبيعي وبديل للسكر مستخرج من أوراق ستيفيا ريباوديانا، نبتة أصلها من البرازيل وباراجواي. قطاعات سوق الستيفيا تشمل نوع المنتج والتطبيق والأصل والجغرافيا. قطاع نوع المنتج يضم أشكال المسحوق والسائل. التطبيقات تشمل المخابز والحلويات والمشروبات والألبان ومحليات المائدة وأخرى. قطاع الأصل ينقسم إلى فئات عضوية وتقليدية. جغرافياً، السوق يمتد عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. التقرير يوفر حجم السوق والتوقعات بالدولار الأمريكي لجميع القطاعات.

| مسحوق |

| سائل |

| عضوي |

| تقليدي |

| مخابز |

| حلويات |

| مشروبات |

| ألبان |

| محليات المائدة |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب نوع المكون | عضوي | |

| تقليدي | ||

| حسب التطبيق | مخابز | |

| حلويات | ||

| مشروبات | ||

| ألبان | ||

| محليات المائدة | ||

| تطبيقات أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الستيفيا في عام 2025؟

يقف سوق الستيفيا عند 0.93 مليار دولار أمريكي في عام 2025، مدعوماً بالثقة التنظيمية والطلب المستمر على المحليات الطبيعية.

بأي سرعة من المتوقع أن ينمو سوق الستيفيا حتى عام 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 10.78%، ليصل إلى 1.56 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تطبيق يقود استهلاك الستيفيا؟

تهيمن المشروبات بحصة سوق 30.07% في عام 2024 ومعدل نمو سنوي مركب متوقع قدره 13.21%، مدفوعة بمبادرات تقليل السكر.

لماذا تعتبر آسيا والمحيط الهادئ حاسمة لتوريد الستيفيا؟

آسيا والمحيط الهادئ تساهم بـ 31.43% من الإيرادات العالمية، مدعومة بالزراعة الكبيرة وبنية المعالجة التحتية في الصين والهند.

آخر تحديث للصفحة في: