حجم وحصة سوق الشبكات الخلوية الصغيرة 5G

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.51 مليار دولار أمريكي |

| حجم السوق (2030) | 26.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 32.54% CAGR |

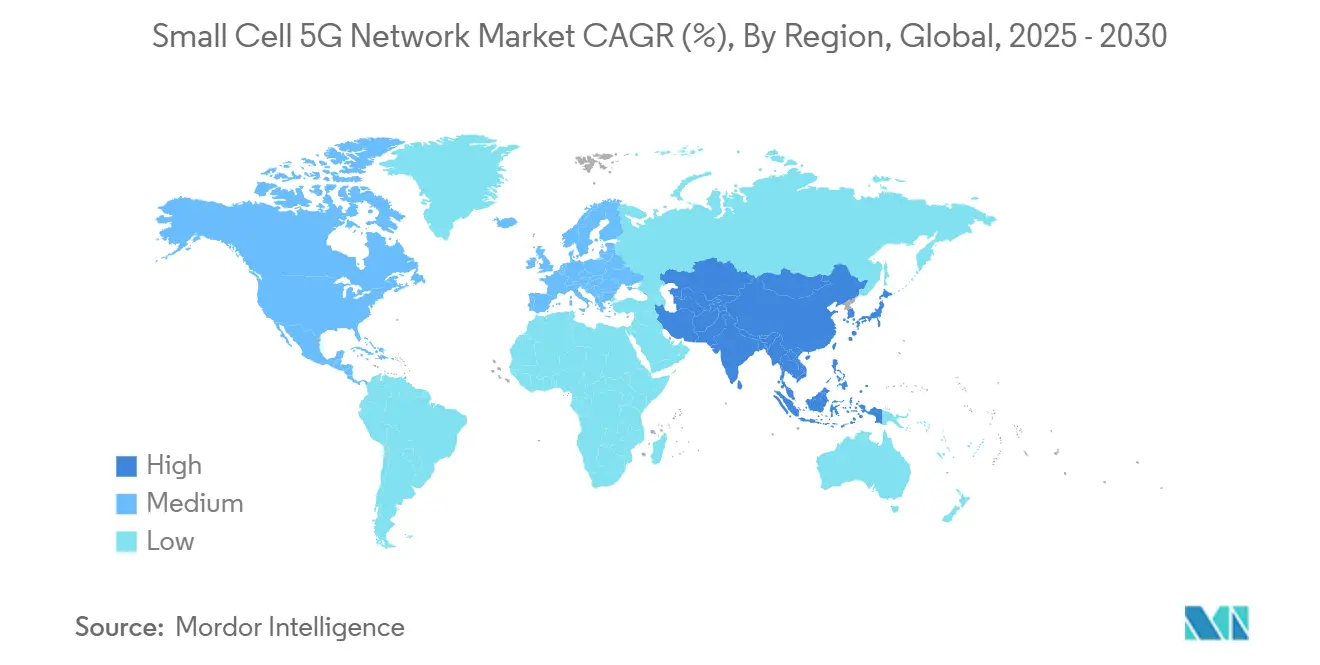

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشبكات الخلوية الصغيرة 5G من قبل مؤسسة موردور إنتيليجنس

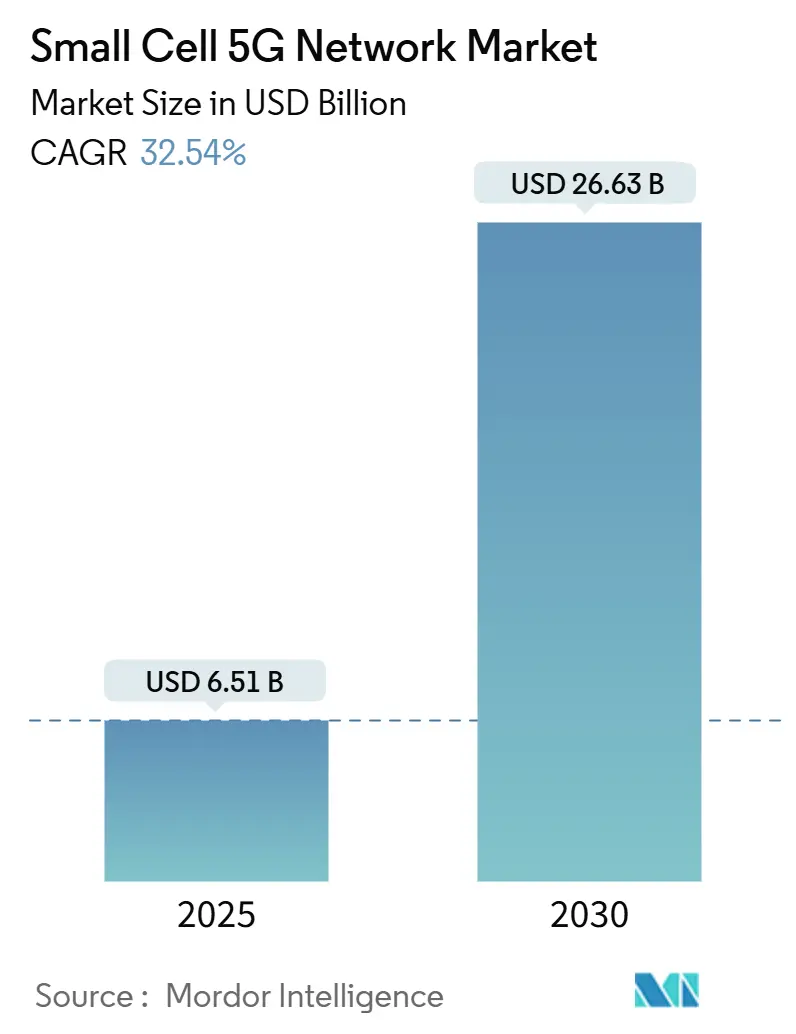

يُقدر حجم سوق الشبكات الخلوية الصغيرة 5G بـ 6.51 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 26.63 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 32.54% خلال فترة التوقع (2025-2030).

التكثيف المستمر في الممرات الحضرية، والرقمنة المؤسسية، وطرح أنظمة إدارة الشبكات المدعومة بالذكاء الاصطناعي تسرع الاعتماد عبر مشغلي الاتصالات ونشر الشبكات الخاصة. البيكو سيل ونماذج الاستضافة المحايدة وقدرات Release-17 NR-U توسع حالات الاستخدام القابلة للمعالجة من خلال تسهيل قيود الطيف والمواقع. آسيا والمحيط الهادئ تجذب الانتباه من خلال نطاق البنية التحتية، لكن أمريكا الشمالية تحول البنية التحتية إلى إيرادات متميزة بكفاءة أكبر، بينما الوضوح التنظيمي في أوروبا يعد بموجة ثانية متأخرة لكن كبيرة من النمو. الديناميكيات التنافسية تشمل موردي الراديو الراسخين الذين يتجهون نحو البنى المعرّفة بالبرمجيات بينما صانعي الرقائق المدعومة بالذكاء الاصطناعي ومتخصصو Open RAN ينحتون مجالات خاصة بهم.

النقاط الرئيسية للتقرير

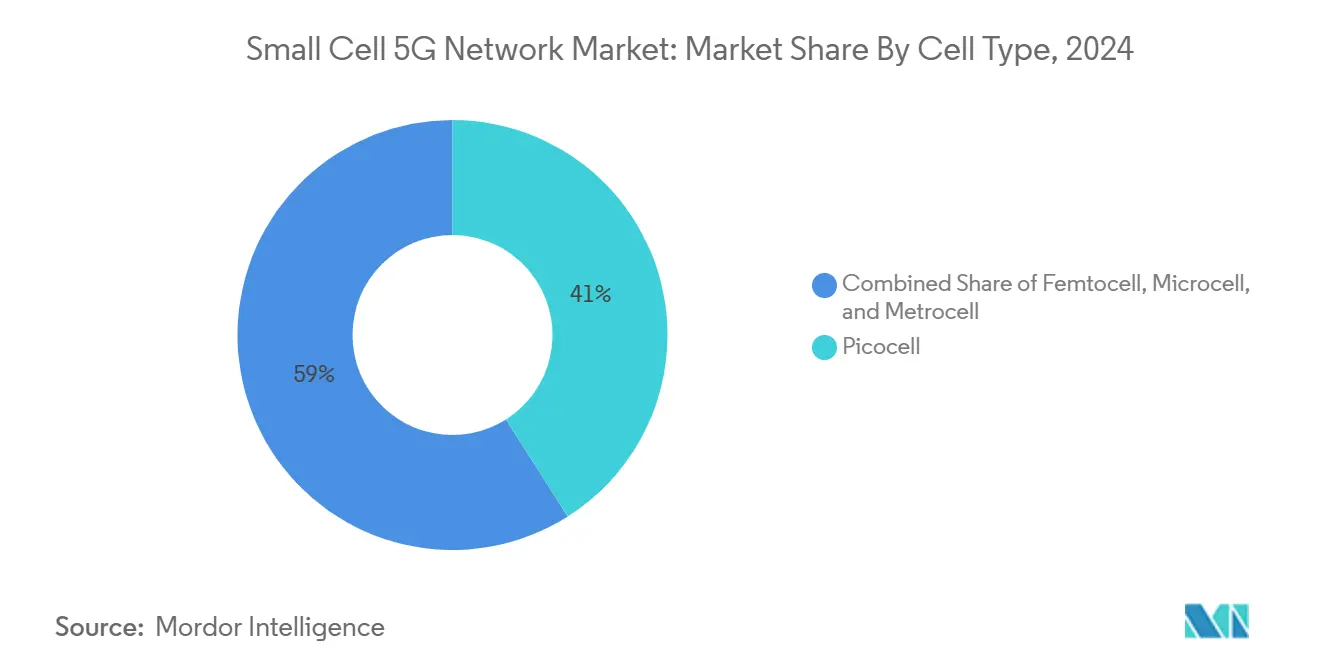

- حسب نوع الخلية، قادت البيكو سيل بحصة إيرادات 41% من سوق الشبكات الخلوية الصغيرة 5G في 2024، بينما من المتوقع أن تحقق بيكو سيل الموجات المليمترية أسرع معدل نمو سنوي مركب بنسبة 36.51% حتى 2030.

- حسب البيئة التشغيلية، مثلت الأنظمة الداخلية 63% من حصة سوق الشبكات الخلوية الصغيرة 5G في 2024؛ من المتوقع أن ترتفع النشر الخارجية بمعدل نمو سنوي مركب 33.01% حتى 2030.

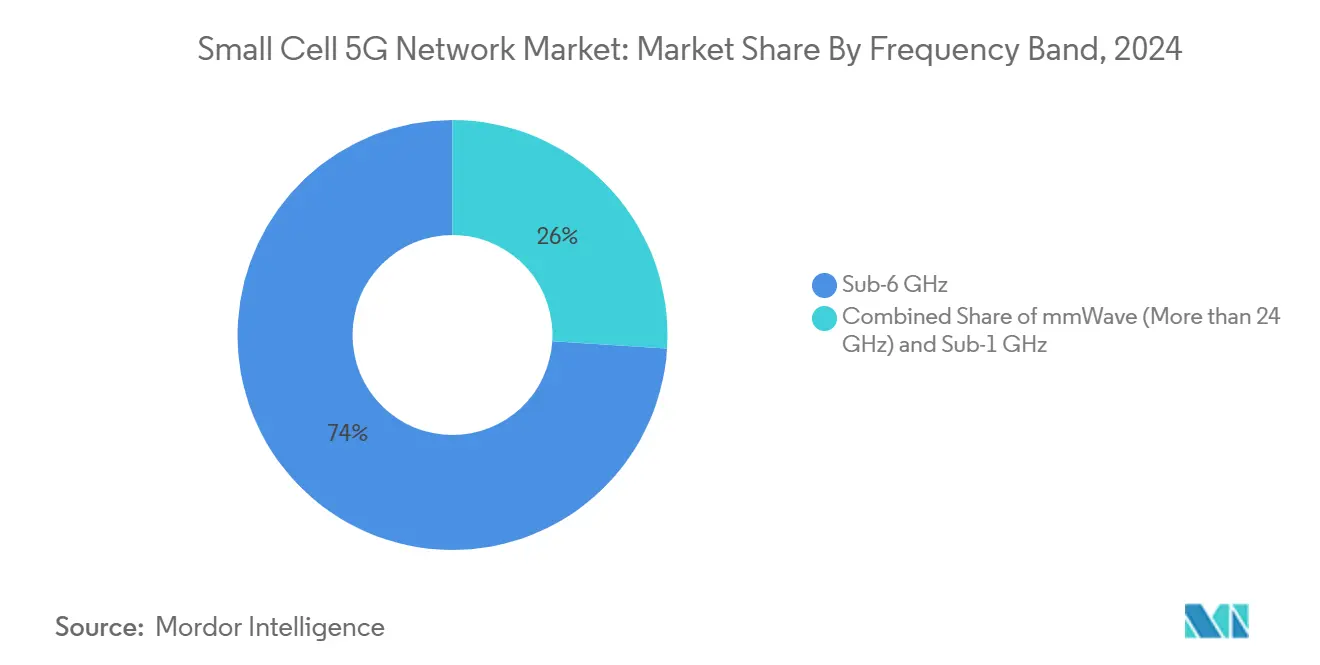

- حسب نطاق التردد، احتلت تحت 6 جيجا هرتز 74% من حجم سوق الشبكات الخلوية الصغيرة 5G في 2024؛ حلول الموجات المليمترية تتوسع بمعدل نمو سنوي مركب 37% حتى 2030.

- حسب المستخدم النهائي، احتفظ مشغلو الاتصالات بـ 56% من إيرادات 2024، لكن الشبكات الخاصة للمؤسسات تتقدم بمعدل نمو سنوي مركب 32.98% عبر نافذة التوقعات.

- آسيا والمحيط الهادئ استحوذت على 38% من الإيرادات العالمية في 2024؛ أمريكا الشمالية حققت أعلى استثمار لكل موقع، مدعومة بعقد بقيمة 14 مليار دولار أمريكي بين AT&T وإريكسون.

اتجاهات ورؤى سوق الشبكات الخلوية الصغيرة 5G العالمي

تحليل تأثير المحركات

| المحرك | التأثير على توقعات المعدل السنوي المركب (~%) | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتياجات التكثيف السريعة في طرح 5G الحضري | +8.20% | عالمي، متركز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| طلب الشبكات الخاصة للمؤسسات (التصنيع، اللوجستيات) | +7.80% | عالمي، بقيادة الصين وألمانيا والولايات المتحدة ومراكز التصنيع | طويل المدى (≥ 4 سنوات) |

| Release-17 5G NR-U تمكين طيف الخلايا الصغيرة غير المرخص | +4.10% | نطاقات أمريكا الشمالية والاتحاد الأوروبي التنظيمية | قصير المدى (≤ سنتان) |

| الشبكات ذاتية التحسين المدعومة بالذكاء الاصطناعي تخفض تكاليف التشغيل | +5.20% | عالمي، اعتماد مبكر في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

احتياجات التكثيف السريعة في طرح 5G الحضري

أكد المشغلون أن الخلايا الكبيرة وحدها لا يمكنها تلبية اتفاقيات مستوى الخدمة 5G في المدن الكثيفة. EE نشطت أكثر من 1000 خلية صغيرة عبر المملكة المتحدة، مع 25 موقع في لندن ينقل 7.5 تيرابايت من البيانات كل أسبوع، مما يخفف الازدحام في القطاعات التقليدية. Virgin Media O2 قدمت أول خلايا صغيرة 5G مستقلة في المملكة المتحدة، مما يفتح تقطيع الشبكة وزمن استجابة أقل لا يمكن لمواقع الماكرو مطابقته. إعادة الاستخدام الجزئي للتردد داخل الخلايا الصغيرة يحسن استخدام الطيف، وهو أمر بالغ الأهمية مع انتشار التطبيقات كثيفة الرفع مثل الواقع المعزز وإنترنت الأشياء الصناعي. البلديات تقلل البيروقراطية، وأكثر من 100 منشأة مضيف محايد تعمل الآن في جميع أنحاء العالم. مجتمعة، تعزز هذه العوامل ضرورة التكثيف على المدى المتوسط.

طلب الشبكات الخاصة للمؤسسات (التصنيع، اللوجستيات)

السياسة الحكومية وخرائط طريق الصناعة 4.0 تدفع المصانع ومواقع اللوجستيات نحو الاتصال اللاسلكي الحتمي. الصين تستضيف بالفعل حوالي 4000 شبكة مصنع 5G وتستهدف 10000 بحلول 2027. نوكيا احتسبت 850 عميل 5G خاص بحلول الربع الرابع من 2024، مضيفة 55 في ربع واحد. النتائج التشغيلية مقنعة: مصنع أجهزة تايلاندي أبلغ عن مكاسب إنتاجية 15-20% بعد الأتمتة المدعومة بـ 5G. سبع دول أوروبية ترخص الآن نطاق 26 جيجا هرتز محلياً، وست دول تخصص 100 ميجا هرتز في نطاق 3.4-3.8 جيجا هرتز، مما يجعل شراء الطيف أسهل للمؤسسات. تبقى الخلايا الصغيرة الطبقة الراديوية المفضلة لأنها تفرض حدود تغطية ضيقة، وتدمج الحوسبة الحافة، وتدعم شرائح الشبكة المتزامنة.

Release-17 5G NR-U تمكين طيف الخلايا الصغيرة غير المرخص

المواصفة الجديدة تسمح لأجهزة راديو 5G بالعمل في نطاقات 5 جيجا هرتز و6 جيجا هرتز، مما يقلل تكاليف الطيف التي هيمنت ذات مرة على إجمالي تكلفة الملكية. الولايات المتحدة سمحت بالاستخدام منخفض الطاقة جداً عبر نطاق 6 جيجا هرتز بالكامل في ديسمبر 2024، بينما البرازيل وافقت على 6425-7125 ميجا هرتز لـ IMT في يناير 2025. بروتوكولات الاستماع قبل التحدث تتعايش مع Wi-Fi وتضمن جودة الخدمة للمستخدمين الحرجين. إزالة رسوم الترخيص تسرع جداول الطرح، مما يعطي المضيفين المحايدين حالة عمل قابلة للتطبيق في الأماكن الداخلية والنقاط الساخنة العامة.

الشبكات ذاتية التحسين المدعومة بالذكاء الاصطناعي تخفض تكاليف التشغيل

دويتشه تيليكوم أظهرت التخطيط المساعد بالذكاء الاصطناعي الذي يقلل المهام اليدوية مع رفع مؤشرات الأداء الرئيسية. مدير توفير الطاقة من سامسونج يتكيف ديناميكياً مع مستويات الطاقة، مما يقلل استهلاك الطاقة في الشبكات المباشرة. التعلم الآلي أيضاً يتوقع أعطال المكونات ويُنسق تخفيف التداخل بين الخلايا المجاورة. مع تدريب الخوارزميات على أنماط المرور المحلية، الأداء والمدخرات تتراكم دون نفقات رأسمالية جديدة.

تحليل تأثير القيود

| القيد | التأثير على توقعات المعدل السنوي المركب (~%) | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اقتصاديات الألياف/الخط الخلفي التحديّة في المناطق الضاحية والريفية | -6.8% | عالمي، حاد في أمريكا الشمالية الريفية والأسواق النامية | طويل المدى (≥ 4 سنوات) |

| مخاوف أمنية مستمرة حول خلايا Open RAN الصغيرة | -3.1% | قطاعات المؤسسات، عالمياً، الشبكات الحكومية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اقتصاديات الألياف/الخط الخلفي التحدية في المناطق الضاحية والريفية

تكاليف إنشاء الألياف الجوية بين 60000 و170000 دولار أمريكي لكل ميل في الضواحي، مما يثبط العائدات حيث الكثافة السكانية منخفضة. Crown Castle أجلت 7000 موقع خلية صغيرة أمريكية، محافظة على 800 مليون دولار أمريكي في الإنفاق الرأسمالي المستقبلي، بعد إدراك رياضيات الخط الخلفي غير المواتية. الخط الخلفي المايكروويف والساتلي يقلم النفقات الرأسمالية لكن لا يمكنه بعد تلبية أهداف سعة أو زمن استجابة 5G. بيانات إدارة الطرق السريعة الفيدرالية تظهر أن استخدام الحفر الصغير لا يزال يترك نقطة تعادل من ست إلى ثماني سنوات في الإعدادات الضاحية[3]إدارة الطرق السريعة الفيدرالية، "مرجع سريع لتكلفة نشر الألياف،" ops.fhwa.dot.gov. وبالتالي، المشغلون يترددون في التكثيف خارج المدن المربحة حتى يثبت الخط الخلفي اللاسلكي من الجيل التالي جدواه تجارياً.

مخاوف أمنية مستمرة حول خلايا Open RAN الصغيرة

المراجعات الأكاديمية وثقت أكثر من 100 ضعف في LTE و5G، كثير منها مرتبط بالواجهات المفتوحة التي توسع سطح الهجوم. تحالف O-RAN يوحد نماذج التهديد ومواصفات الاختبار، لكن التكامل متعدد البائعين يبقى معقداً. الباحثون أظهروا تسميم KPI الذي يشل حلقات التحكم شبه الفورية، والهجمات الخصمية بالذكاء الاصطناعي يمكن أن تقطع إنتاجية الشبكة. المؤسسات والوكالات العامة تطالب بضمانات سلسلة التوريد الأكثر شمولاً قبل اعتماد خلايا صغيرة قائمة على Open RAN على نطاق واسع، مما يبطئ الاعتماد في القطاعات الحساسة أمنياً.

تحليل القطاعات

حسب نوع الخلية: البيكو سيل تقود النشر الحضري الكثيف

ساهمت البيكو سيل بـ 41% من إيرادات 2024، مؤكدة ملاءمتها لمناطق التغطية 100-200 متر في الممرات المزدحمة في وسط المدينة. حجم سوق الشبكات الخلوية الصغيرة 5G للبيكو سيل في طريقه للتوسع بشكل حاد مع رفع الطيف متوسط النطاق وMIMO متعدد المستخدمين السعة لكل موقع. بيكو سيل الموجات المليمترية تظهر أحد أحد معدلات النمو السنوية المركبة 36.51%، مدفوعة بالشبكات الخاصة والوصول اللاسلكي الثابت الذي يستغل 28 جيجا هرتز و39 جيجا هرتز لتوصيل إنتاجية متعددة الجيجابت. ابتكار السيليكون، مثل محطة قاعدة على شريحة من EdgeQ، يجلب ذكاء اصطناعي مدمج يقلص الطاقة والتكلفة والبصمة.

الفيمتو سيل تحتل مواقع سكنية ومكتبية صغيرة متخصصة لكنها تواجه ضغطاً من Wi-Fi 7، بينما المايكرو سيل تدعم كتل ضاحية أوسع حيث كثافة البيكو سيل مكلفة للغاية. وحدات الراديو الصغيرة المتوافقة مع ORAN من Comba Telecom تعكس انجرافاً نحو النظم البيئية متعددة البائعين المعيارية. مع تضييق التحسين المدعوم بالذكاء الاصطناعي فجوات الأداء بين عوامل الشكل، المشغلون يكتسبون مرونة لمطابقة متطلبات السعة لكل موقع دون التضحية بالكفاءة التشغيلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب البيئة التشغيلية: الهيمنة الداخلية تواجه طفرة نمو خارجية

المواقع الداخلية مثلت 63% من نشر 2024، حيث إشارات 5G متوسطة النطاق تتلاشى عبر مواد البناء الحديثة. أنظمة المضيف المحايد وإدارة المباني الذكية تبقي الاستثمارات الداخلية مقنعة للمؤسسات التي تسعى لجودة الخدمة عبر المكاتب والاستاديات والمصانع. فئة الخارجي تتسارع بمعدل نمو سنوي مركب 33.01% مع تسريع التصاريح البلدية وRelease-17 NR-U والبنية التحتية المشتركة تقلل احتكاك المواقع. مبادرات مثل خلايا Virgin Media O2 الخارجية في وسط مانشستر تسلط الضوء على هذا المحور.

الحلول الهجينة تظهر، مع Freshwave تدمج جميع الناقلين الأربعة في المملكة المتحدة في حاوية خلية صغيرة خارجية-داخلية واحدة، مما يقلل التكاليف بنسبة 65% والطاقة بنسبة 60% مقارنة بالأنظمة السابقة. مقدمو الخدمة الداخليون يجب أن يدافعوا الآن ضد Wi-Fi 7، الذي يعلن عن سرعات نظرية 46 جيجابت في الثانية، من خلال تسليط الضوء على زمن الاستجابة الحتمي والأمان وإدارة الشرائح التي لا يمكن لـ Wi-Fi مطابقتها.

حسب نطاق التردد: استقرار تحت 6 جيجا هرتز يلتقي بابتكار الموجات المليمترية

تحت 6 جيجا هرتز حافظت على 74% من الشحنات في 2024، مقدمة أفضل مزيج من الانتشار والسعة للنشر الرئيسي. تجميع الناقل والمشاركة الديناميكية للطيف تساعد المشغلين على تعظيم الكفاءة الطيفية مع الحفاظ على اقتصاديات الشبكة. قطاع الموجات المليمترية يتوسع بمعدل نمو سنوي مركب 37%، مدعوم بالوصول اللاسلكي الثابت ومناطق المؤسسات عالية الكثافة. إريكسون وNBN Co وكوالكوم تحققوا مؤخراً من روابط الموجات المليمترية 14 كم التي تقدم سرعات جيجابت في أستراليا الريفية.

أداء المدى الممتد بالإضافة إلى توجيه الحزمة المُوجه بالذكاء الاصطناعي نقل الموجات المليمترية خارج وصمة خط الرؤية الأصلية. نموذج ZTE الأولي 30 جيجابت في الثانية FWA يضع الموجات المليمترية كبديل للألياف للأسر المتميزة والمصانع. النطاق المنخفض تحت 1 جيجا هرتز يحتفظ بالقيمة لتوسيع التغطية لكنه يبقى مساهم أصغر نظراً لمخزونات الطيف الضيقة والإنتاجية المتواضعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: تسارع المؤسسات يتحدى هيمنة المشغلين

مشغلو الاتصالات ما زالوا زودوا 56% من إيرادات 2024 بفضل الطيف المرخص ومحافظ الأبراج. لكن عملاء المؤسسات سجلوا معدل نمو سنوي مركب 32.98%، متفوقين على جميع مجموعات المستخدمين الأخرى مع ترسخ رقمنة الصناعة 4.0. حجم سوق الشبكات الخلوية الصغيرة 5G للمؤسسات مُعد للارتفاع أكثر مع تخصيص منظمي أوروبا 26 جيجا هرتز وطيف متوسط النطاق للتصاريح المحلية.

إحصائية نوكيا لـ 850 عميل شبكة خاصة تجسد زخم المؤسسات، بينما الصين وحدها تدعم 4000 موقع صناعي ووضعت هدف 10000 موقع بحلول 2027. الاعتماد السكني يتأخر لأن Wi-Fi يبقى مفضلاً من ناحية التكلفة، لكن المباني متعددة المستأجرين تجرب خلايا المضيف المحايد التي تخدم عدة ناقلين دون أسلاك داخلية جديدة. اهتمام MVNO الناشئ بـ 5G الخاص المُدار يعد بطبقة أخرى من الضغط التنافسي على المشغلين التقليديين.

التحليل الجغرافي

آسيا والمحيط الهادئ تملك 38% من إيرادات 2024 وتتبع معدل نمو سنوي مركب 32.60% حتى 2030، مدفوعة بـ 4.4 مليون محطة قاعدة 5G في الصين و3 مليارات يوان صيني مخصصة لطبقات 5G-Advanced في 300 مدينة. China Unicom Beijing وهواوي حققا ذروات تنزيل 11.2 جيجابت في الثانية عبر سكان 10 مليون، وضعا نقطة مرجعية للطبقات الكثيفة المستقبلية[1]شركة هواوي تكنولوجيز المحدودة، "China Unicom وهواوي تقدمان 5G-Advanced في بكين،" huawei.com. اليابان وكوريا الجنوبية تدفعان موجات المؤسسات المليمترية، وبناء الهند بعد المزاد يوفر نطاقاً للتكثيف من خلال الشراكات العامة-الخاصة.

أمريكا الشمالية تعرض كفاءة إدراك الإيرادات. إيرادات إريكسون الإقليمية ارتفعت 55% سنوياً على ظهر عقد AT&T بقيمة 14 مليار دولار أمريكي، مسلطة الضوء على عائدات الاستثمار القوية. أكثر من 50 مشروع مضيف محايد أمريكي يعمل في CBRS، وTELUS الكندية تطرح أول Open RAN افتراضي تجاري، مما يضع المنطقة في مقدمة تجربة RAN السحابية الأصلية. ومع ذلك، نشر Crown Castle المُلغى يسلط الضوء على اقتصاديات الضواحي كعقبة مستمرة.

أوروبا تتمتع بسياسة طيف واضحة لكنها تتأخر في تغطية 5G المستقلة، وصلت إلى 2% اختراق فقط بحلول أواخر 2024. Virgin Media O2 وEE يرفعان بصمات الخلايا الصغيرة، لكن العديد من المشغلين ينتظرون نقطة انعطاف حالة العمل بمجرد ارتفاع اختراق الأجهزة. في الشرق الأوسط، الإمارات سجلت سرعات 5G قياسية 30.5 جيجابت في الثانية، وdu التزمت بـ 2 مليار درهم إماراتي لمراكز البيانات فائقة النطاق، مشيرة إلى أن مشغلي الخليج سيقفزون مباشرة إلى 5G-Advanced. أمريكا اللاتينية ترى Brisanet البرازيلية وAntel الأوروغوايية توسع 5G العام، رغم أن القيود الاقتصادية الكلية وندرة الطيف تخفف طرح الخلايا الصغيرة.

المشهد التنافسي

المنافسة معتدلة مع موردي البنية التحتية طويلي الأمد يتصارعون مع داخلين في السيليكون المتمركز على الذكاء الاصطناعي وشركات خدمة Open RAN. إريكسون ونوكيا وسامسونج وهواوي تحتفظ بميزات النطاق لكنها تواجه ضغوط أسعار من تضخم المكونات. EdgeQ جمعت 126 مليون دولار أمريكي لتسويق محطة قاعدة مدمجة بالذكاء الاصطناعي على شريحة، مما يظهر شهية المستثمرين للمخربين.

استراتيجياً، الشركات الراسخة تتجه إلى التمايز البرمجي. إريكسون شاركت مع Google Cloud لكشف النقاب عن 5G Core-as-a-Service، مما يعطي المشغلين منحدر سحابي أصلي يقلص الوقت إلى السوق ويدعم التوسع المرن[2]Google Cloud، "إريكسون وGoogle Cloud تكشفان النقاب عن 5G Core-as-a-Service،" cloud.google.com. سامسونج تخطط أكثر من 53000 موقع vRAN تجاري بحلول 2025 وتجمع مدير توفير الطاقة لتقليل تكاليف التشغيل. براءات الاختراع في تحسين الواقع الممتد وتنسيق الذكاء الاصطناعي من كوالكوم وMeta وApple تشير إلى ساحة معركة مستقبلية في تخطيط السعة المدفوع بتجربة المستخدم.

متخصصو المضيف المحايد ومدمجو الشبكة الخاصة ينحتون مسارات نمو حيث نماذج بائعي الإرث التجارية تقصر. البنية التحتية المشتركة تقلل حواجز التكلفة لمديري العقارات، بينما الخدمات المُدارة تقدم جاذبية للمؤسسات التي تفتقر للخبرة في الاتصالات. تقلب سلسلة التوريد يفضل البائعين الأكبر الذين يحجزون المخزون مسبقاً، لكن النقص المستمر يفتح أبواباً لموردين من الدرجة الثانية مستعدين لتخصيص وحدات الراديو مقابل مكاسب في الحصة.

قادة صناعة الشبكات الخلوية الصغيرة 5G

-

شركة كوالكوم تكنولوجيز المحدودة

-

شركة هواوي تكنولوجيز المحدودة

-

تيليفون أكتيبولاجت إل إم إريكسون

-

شركة سيسكو سيستمز المحدودة

-

شركة نوكيا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: إريكسون وGoogle Cloud أطلقا 5G Core-as-a-Service بجودة الناقل، مما يتيح النشر خلال دقائق واستكشاف الأخطاء المدعوم بالذكاء الاصطناعي.

- يونيو 2025: نوكيا أبلغت عن أداء موجات مليمترية مبتكر وتوقعات نمو قوية للوصول اللاسلكي الثابت.

- مارس 2025: RANsemi وACES تشاركا في نظام خلايا صغيرة مضيف محايد Open RAN.

- فبراير 2025: Crown Castle ألغت 7000 نشر خلية صغيرة، محررة 800 مليون دولار أمريكي في النفقات الرأسمالية.

نطاق تقرير سوق الشبكات الخلوية الصغيرة 5G العالمي

الخلايا الصغيرة هي أنظمة إرسال لاسلكية منخفضة الطاقة وقصيرة المدى مصممة أساساً لخدمة التطبيقات الداخلية والخارجية أو منطقة جغرافية محدودة. الخلايا الصغيرة حاسمة لتقديم تطبيقات زمن استجابة منخفض والنطاق العريض المحمول عالي السرعة في نشر 5G. الخلايا الصغيرة مُصنفة أكثر إلى فئات فرعية مثل المايكرو سيل والمترو سيل والبيكو سيل والفيمتو سيل بناءً على منطقة تغطيتها وقدرة المستخدم. مشغلو الاتصالات والأسر والشركات من بين المستخدمين النهائيين للخلايا الصغيرة.

سوق الشبكات الخلوية الصغيرة 5G مُقسم حسب البيئة التشغيلية (داخلية، خارجية)، القطاع العمودي للمستخدم النهائي (مشغلو الاتصالات، المؤسسات، السكني)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الفيمتو سيل |

| البيكو سيل |

| المايكرو سيل |

| المترو سيل |

| داخلية |

| خارجية |

| تحت 6 جيجا هرتز |

| الموجات المليمترية (أكثر من 24 جيجا هرتز) |

| تحت 1 جيجا هرتز |

| مشغلو الاتصالات |

| المؤسسات |

| السكني |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | السعودية |

| الإمارات | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| بقية أفريقيا |

| حسب نوع الخلية | الفيمتو سيل | |

| البيكو سيل | ||

| المايكرو سيل | ||

| المترو سيل | ||

| حسب البيئة التشغيلية | داخلية | |

| خارجية | ||

| حسب نطاق التردد | تحت 6 جيجا هرتز | |

| الموجات المليمترية (أكثر من 24 جيجا هرتز) | ||

| تحت 1 جيجا هرتز | ||

| حسب المستخدم النهائي | مشغلو الاتصالات | |

| المؤسسات | ||

| السكني | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | السعودية | |

| الإمارات | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق الشبكات الخلوية الصغيرة 5G؟

السوق تساوي 6.51 مليار دولار أمريكي في 2025 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 32.54% إلى 26.63 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق الشبكات الخلوية الصغيرة 5G؟

آسيا والمحيط الهادئ تسيطر على 38% من إيرادات 2024، مدفوعة ببنية 5G الواسعة في الصين والاعتماد المؤسسي القوي.

لماذا تستثمر المؤسسات في شبكات الخلايا الصغيرة 5G الخاصة؟

شركات التصنيع واللوجستيات تحتاج زمن استجابة حتمي ومعالجة بيانات محلية وتحكم في الطيف، وهو ما تقدمه الخلايا الصغيرة بشكل أكثر موثوقية من مواقع الماكرو أو Wi-Fi.

ما مدى أهمية الموجات المليمترية لنمو الخلايا الصغيرة المستقبلي؟

من المتوقع أن ينمو قطاع الموجات المليمترية بمعدل نمو سنوي مركب 37% مع تقدمات المدى الممتد تتيح الوصول اللاسلكي الثابت والشبكات الخاصة عالية السعة.

ما القيد الرئيسي الذي يمكن أن يبطئ نشر الخلايا الصغيرة؟

التكاليف العالية للألياف والخط الخلفي في المناطق الضاحية والريفية تبقى الحاجز الاقتصادي الأهم، خاصة في أمريكا الشمالية والأسواق الناشئة.

كيف يميز البائعون عروض الخلايا الصغيرة الخاصة بهم؟

الشركات الراسخة تركز على الحلول المعرّفة بالبرمجيات والمحسنة بالذكاء الاصطناعي، بينما الداخلون الجدد يستهدفون مميزات التكلفة والتكامل من خلال رقائق متوافقة مع Open RAN ونماذج المضيف المحايد.

آخر تحديث للصفحة في: