حجم ومعدل سوق تقنية الموجات المليمترية

استعراض السوق

| فترة الدراسة | 2019 - 2031 |

|---|---|

| حجم السوق (2025) | 4.52 مليار دولار أمريكي |

| حجم السوق (2031) | 16.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2031) | 24.60% CAGR |

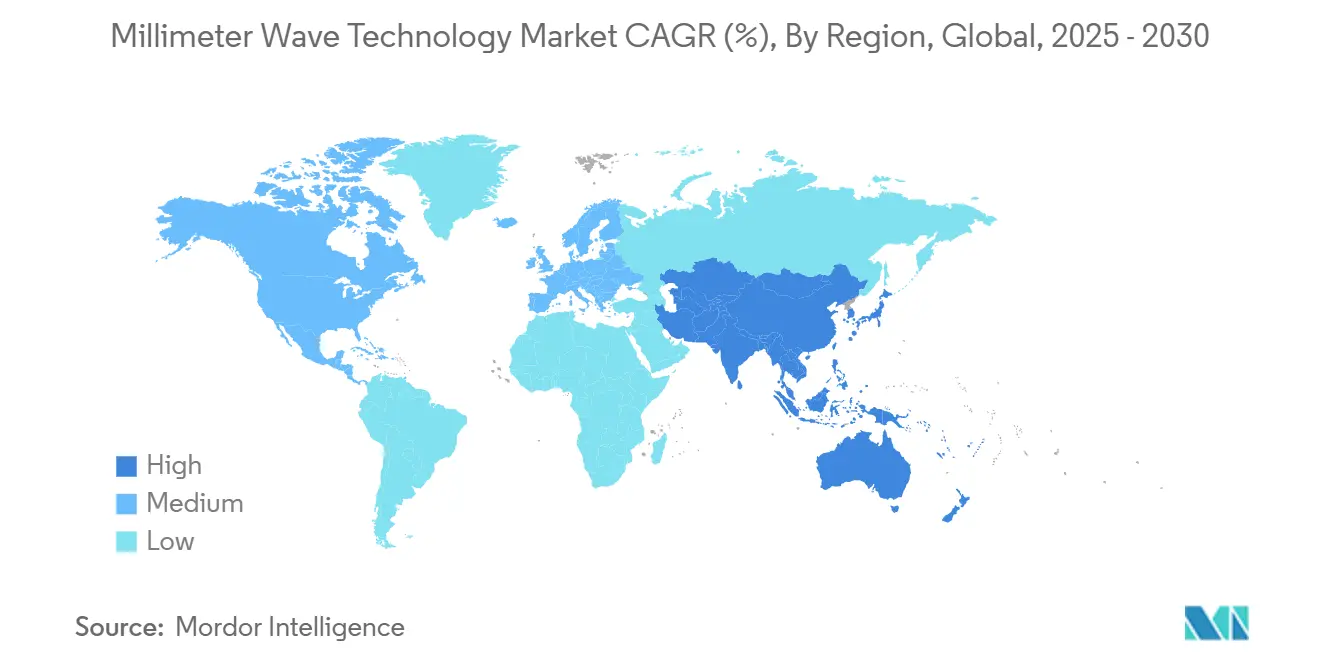

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تقنية الموجات المليمترية من قبل Mordor Intelligence

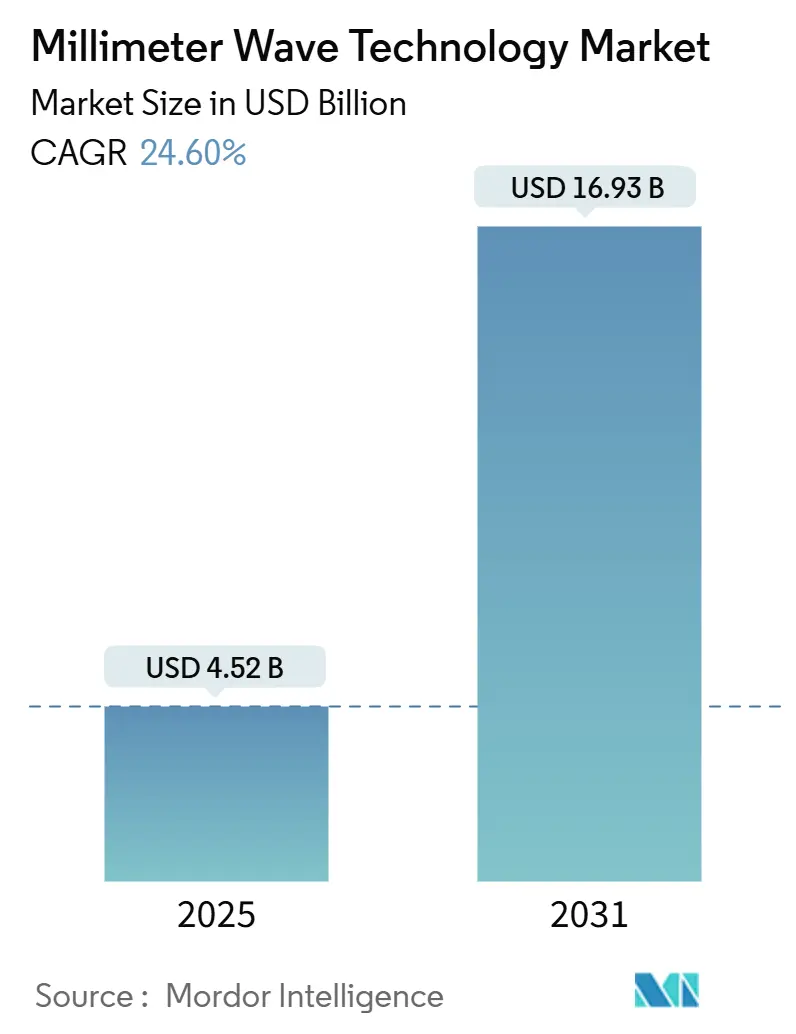

يُقدر حجم سوق تقنية الموجات المليمترية بـ4.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 16.93 مليار دولار أمريكي بحلول عام 2031، بمعدل نمو سنوي مركب قدره 24.60% خلال فترة التنبؤ (2025-2031).

يتجه مشغلو الشبكات إلى ترددات أعلى من 24 جيجاهرتز لتخفيف الضغط على السعة، وتقوم وكالات الدفاع بترقية أنظمة الرادار إلى 94 جيجاهرتز للحصول على استهداف عالي الدقة. الطلب المزدوج الناشئ من عمليات نشر 5G المكثفة والتجارب المبكرة لـ6G يدعم الإنفاق الرأسمالي، بينما تشجع انخفاض تكاليف الأجهزة على الاعتماد في التصوير الطبي والأتمتة الصناعية وأنظمة ADAS للسيارات. تهيمن منطقة آسيا والمحيط الهادئ على أكبر موقع إقليمي بفضل عمليات نشر 5G متعددة الملايين من المواقع، بينما تقود أمريكا الشمالية الابتكار من خلال تحرير الطيف والتمويل الـمدعوم من قانون CHIPS لأشباه الموصلات. يستفيد موردو المكونات من الواجهات الأمامية لترددات الراديو المحمية ببراءات الاختراع، لكن التعرض لسلسلة التوريد لرقائق نيتريد الغاليوم يقدم مخاطر استراتيجية.

الاستنتاجات الرئيسية للتقرير

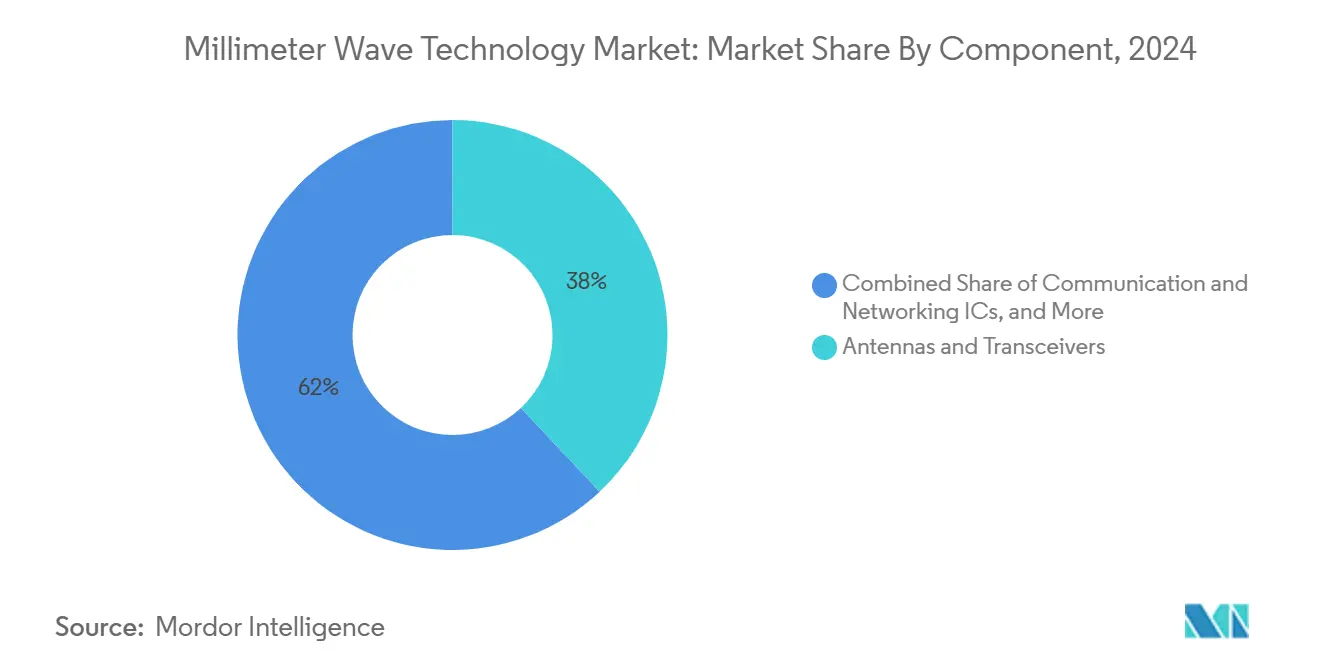

- حسب المكونات، تصدرت الهوائيات وأجهزة الإرسال والاستقبال بنسبة 38% من معدل الإيرادات في عام 2024؛ من المتوقع أن تتوسع أجهزة استشعار التصوير بمعدل نمو سنوي مركب 25.32% حتى عام 2030.

- حسب نموذج الترخيص، احتل القطاع المرخص بالكامل/جزئياً 78% من معدل سوق تقنية الموجات المليمترية في عام 2024، بينما سجلت النطاقات غير المرخصة أعلى معدل نمو سنوي مركب متوقع عند 26.43% حتى عام 2030.

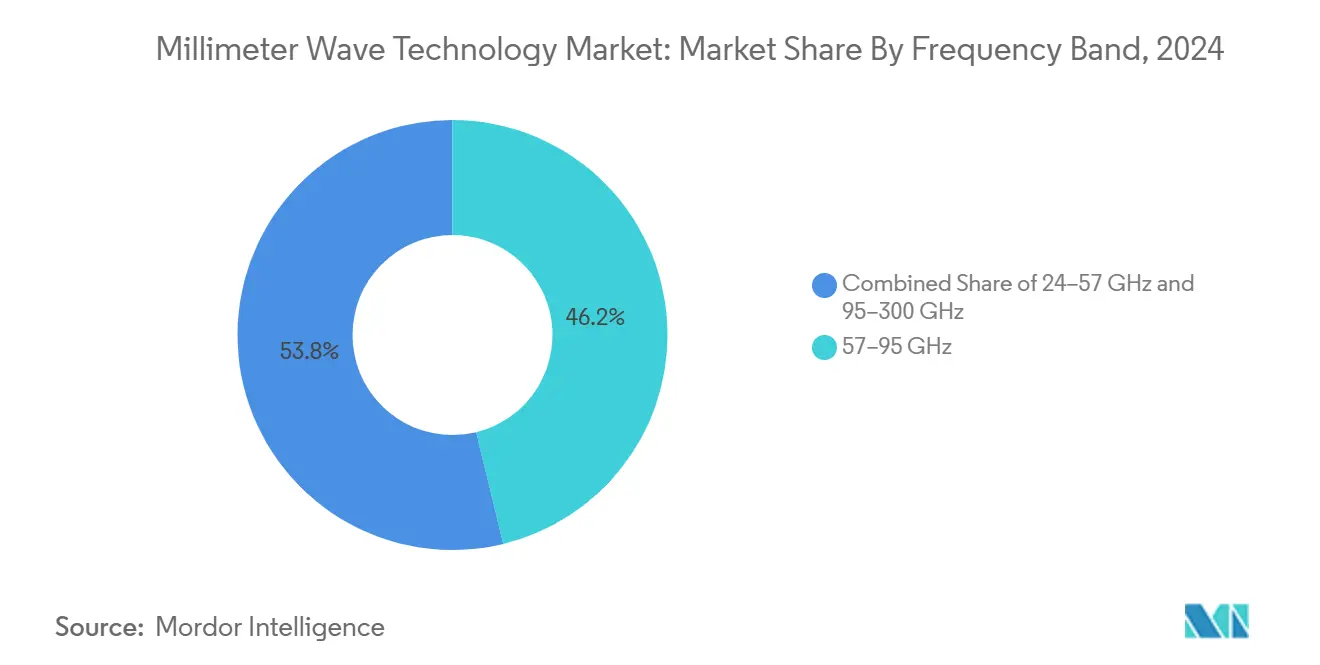

- حسب نطاق التردد، استحوذ النطاق 57-95 جيجاهرتز على 46.20% من حجم سوق تقنية الموجات المليمترية في عام 2024، ويتقدم النطاق 95-300 جيجاهرتز بمعدل نمو سنوي مركب 26.56% حتى عام 2030.

- حسب التطبيق، استحوذت البنية التحتية للاتصالات على 54% من حجم سوق تقنية الموجات المليمترية في عام 2024؛ تنمو أنظمة ADAS للسيارات وV2X بأسرع معدل عند 27.11% كمعدل نمو سنوي مركب حتى عام 2030.

- حسب الجغرافيا، احتلت منطقة آسيا والمحيط الهادئ 42% من معدل سوق تقنية الموجات المليمترية في عام 2024 وترتفع بمعدل نمو سنوي مركب 28.02% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لتقنية الموجات المليمترية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| كثافة شبكات 5G وطلب الربط الخلفي للخلايا الصغيرة | +6.20% | عالمي مع تركيز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تزايد حركة البيانات المحمولة واللاسلكية الثابتة في نطاقات 24-100 جيجاهرتز | +5.80% | عالمي، الأقوى في آسيا والمحيط الهادئ وأوروبا | قصير المدى (≤ سنتين) |

| تحرير الطيف والمزادات الجديدة أعلى من 40 جيجاهرتز | +4.10% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ترقيات رادار الدفاع إلى 94 جيجاهرتز للاستهداف منخفض الكمون | +3.70% | أمريكا الشمالية وأوروبا، انتقائية في الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

كثافة شبكات 5G وطلب الربط الخلفي للخلايا الصغيرة

يكتشف المشغلون بسرعة أن الألياف تصبح غير اقتصادية عندما تتجاوز كثافة الخلايا الصغيرة حدود تقسيم المناطق الحضرية، لذا يتم اعتماد روابط راديو 60 جيجاهرتز ونطاق E لربط المواقع في غضون أسابيع بدلاً من أشهر. تحقق التجارب الميدانية في الصين والولايات المتحدة والهند إنتاجية متعددة الجيجابت، مما يؤكد أن الربط الخلفي للموجات المليمترية يمكن أن يحل محل أنشطة الحفر عالية التكلفة. يدمج موردو المعدات الآن توجيه الشعاع المُعرَّف بالبرمجيات لتقليل وقت المحاذاة، بينما تعمل السلطات الحضرية على تبسيط تصاريح الأسطح لتسريع تفعيل المواقع. تجعل مكاسب الكفاءة الرأسمالية ووقت الوصول إلى السوق الربط الخلفي اللاسلكي حجر الزاوية في سوق تقنية الموجات المليمترية.

تزايد حركة البيانات المحمولة واللاسلكية الثابتة في نطاقات 24-100 جيجاهرتز

يستهلك عملاء اللاسلكي الثابت ما يصل إلى خمسة أضعاف البيانات من المشتركين المحمولين، مما يجبر المشغلين على تخصيص كتل 28 جيجاهرتز متجاورة للبوابات السكنية. تستجيب الوكالات التنظيمية من خلال تنسيق قواعد 70/80/90 جيجاهرتز لتمكين قنوات أوسع، وأعلن صانعو مجموعات الرقائق عن منصات CPE الجيل الثاني مع الذكاء الاصطناعي المدمج لتحسين الرابط. تدعم هذه التطورات برامج النطاق العريض الريفي وتحفز الطلب عبر سوق تقنية الموجات المليمترية.

تحرير الطيف والمزادات الجديدة أعلى من 40 جيجاهرتز

تقوم لجنة الاتصالات الفيدرالية بوضع اللمسات الأخيرة على أطر المشاركة لنطاق 37 جيجاهرتز، وتقيم أوروبا تخصيصات 42 جيجاهرتز غير المقترنة لحالات استخدام 5G-Advanced. ينظر أصحاب التراخيص إلى الكتل المتجاورة أعلى من 95 جيجاهرتز كأصول مستقبلية لروابط تيرابت في الثانية. الالتزامات الرأسمالية المبكرة من قبل موردي الأقمار الصناعية إلى الخلوية وأجهزة الاستشعار الصناعية تكثف الاهتمام بالمزايدة، مما يدعم النمو طويل المدى لسوق تقنية الموجات المليمترية.

ترقيات رادار الدفاع إلى 94 جيجاهرتز

تخصص ميزانيات المشتريات 647 مليون دولار أمريكي لتسليمات رادار SPY-6 و213 مليون دولار أمريكي لأنظمة Sentinel المُحدَّثة التي تستغل 94 جيجاهرتز للكشف منخفض الكمون[2]Theresa Hitchens, "Navy Adds USD 647 Million to Raytheon SPY-6 Contract," govconwire.com. البحث والتطوير المشترك بين شركات الدفاع الرئيسية والمصانع التجارية يقصر دورات التصميم، مما يمكن رقائق الاستخدام المزدوج المناسبة لكل من التطبيقات العسكرية والمدنية للموجات المليمترية. التقارب يخفض تكاليف الوحدة ويدعم نمو الحجم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إدارة الحرارة للواجهة الأمامية لترددات الراديو تحد أعلى من 100 جيجاهرتز | -3.40% | عالمي، حاد في البيئات عالية الحرارة | متوسط المدى (2-4 سنوات) |

| معايرة المصفوفات المرحلية عالية التكلفة في الإنتاج بالجملة | -2.80% | عالمي، تأثير أعلى في الأسواق الحساسة للتكلفة | قصير المدى (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

إدارة الحرارة للواجهة الأمامية لترددات الراديو تحد أعلى من 100 جيجاهرتز

يرتفع تركيز الحرارة بشكل غير متناسب مع زيادة التردد، مما يدفع أجهزة نيتريد الغاليوم نحو درجات حرارة الوصلة التي تقلل من الموثوقية. التغليف المتقدم باستخدام ركائز الماس والتبريد الميكروي السوائل قيد التقييم، لكن هذه الأساليب تضيف تكلفة مادية وتطيل دورات التأهيل. حتى ظهور حلول حرارية قابلة للتوسع، ستتجمع عمليات النشر قريب المدى تحت 100 جيجاهرتز، مما يخفف من نمو السوق العلوي لسوق تقنية الموجات المليمترية.

معايرة المصفوفات المرحلية عالية التكلفة في الإنتاج بالجملة

معدات الاختبار الآلية الحالية لا يمكنها توصيف آلاف عناصر الهوائي لكل وحدة بكفاءة، مما يضاعف تكاليف نهاية الخط في الأجهزة الاستهلاكية. الشركات الناشئة تطور مكونات تشكيل الشعاع ذاتية المعايرة وتقنيات الاختبار عبر الهواء، لكن الطرح التجاري يبقى على بُعد سنتين[4]Sivers Semiconductors, "FR3 Beamformer Wins CHIPS Grant," sivers-semiconductors.com. عقبة التكلفة هذه تحد من الاختراق العميق لأجهزة الموجات المليمترية في الهواتف المحمولة متوسطة السعر وأجهزة استشعار إنترنت الأشياء.

تحليل القطاعات

حسب المكونات: أجهزة استشعار التصوير تفتح آفاقاً سريرية جديدة

تحقق أجهزة استشعار التصوير أسرع معدل نمو سنوي مركب 25.32% حتى عام 2030، حيث يمكن التصوير بالتيرا هرتز تشخيص الأنسجة بدون تسميات في علم الأورام وتقييم الحروق. في المقابل، تحافظ الهوائيات وأجهزة الإرسال والاستقبال على أكبر حصة 38% في عام 2024 من خلال توفير الواجهات الأمامية الراديوية لمحطات القاعدة المحمولة. من المتوقع أن يتجاوز حجم سوق تقنية الموجات المليمترية لأجهزة استشعار التصوير 3 مليار دولار أمريكي بحلول عام 2030 عندما تعتمد المستشفيات أدوات التشخيص غير المؤينة. النمو التكميلي في دوائر الاتصالات والشبكات المتكاملة ينشأ من عمليات نشر الخلايا الماكرو المكثفة، بينما تركب دوائر الواجهة والتحكم المتكاملة على اتجاه تكامل الرادار على الرقاقة.

اختراقات البحث والتطوير مثل توليد إشارة 280 جيجابت في الثانية من NTT عند 300 جيجاهرتز تحسن ميزانيات الرابط وتحفز الطلب على مولدات التردد المرنة[3]NTT R&D, "280 Gbps Wireless Transmission at 300 GHz," group.ntt. في الوقت نفسه، تكتسب المكونات الأخرى، أساساً الركائز المتقدمة ومواد الواجهة الحرارية، رؤية حيث يسعى المدمجون إلى كثافة طاقة أعلى. النتيجة هي مكدس مكونات متوسع يرسي سوق تقنية الموجات المليمترية.

ملاحظة: معدلات القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الترخيص: النطاقات غير المرخصة تخفض حواجز الدخول

حقق الطيف المرخص بالكامل أو جزئياً 78% من إيرادات عام 2024، مما يعكس القسط المرتبط بالعمليات الخالية من التداخل في الخلايا الماكرو للاتصالات وشبكات الدفاع. ومع ذلك، تتقدم التخصيصات غير المرخصة أعلى من 95 جيجاهرتز بمعدل نمو سنوي مركب 26.43% حيث ينشئ المنظمون قواعد استشعار الوجود الصناعي التي تتطلب حد أدنى من الأعمال الورقية. تستفيد الشركات الصغيرة والمتوسطة من النظام المبسط لنشر رادار أرضية المصنع للروبوتات وفحص الجودة، مما يضيف تدفقات إيرادات جديدة إلى سوق تقنية الموجات المليمترية.

يقدم البائعون الآن مجموعات رقائق مزدوجة الوضع تكتشف البيئات التنظيمية تلقائياً وتضبط إعدادات EIRP في الوقت الفعلي، مما يزيل عائق اعتماد رئيسي. سيبقى الطيف المرخص حاسماً للروابط الحرجة المهمة، لكن الارتفاع غير المرخص يوسع القاعدة القابلة للوصول الإجمالية.

حسب نطاق التردد: زخم ما تحت التيرا هرتز يتراكم

احتل نطاق 57-95 جيجاهرتز 46.20% من حجم سوق تقنية الموجات المليمترية في عام 2024، مدعوماً بـ60 جيجاهرتز WiGig الداخلي ورادار السيارات 77 جيجاهرتز. ينتقل الانتباه إلى نطاق 95-300 جيجاهرتز، المتوقع أن يتوسع بمعدل نمو سنوي مركب 26.56% حيث تطالب تجارب 6G ورادار التصوير بنطاقات أوسع من أي وقت مضى. العروض التوضيحية عند 300 جيجاهرتز تصل إلى 280 جيجابت في الثانية عبر مسافات مخبرية، مما يثبت الفيزياء للروابط التيرابت المستقبلية.

يركز صانعو المكونات على التغليف الخالي من الدليل الموجي لتقليل خسارة الإدراج وتسهيل التجميع، بينما يستثمر موردو معدات الاختبار في محللات الشبكة المتجهة ما تحت التيرا هرتز. هذه الابتكارات تقوي أساس سوق تقنية الموجات المليمترية وتسرع استعداد النظام البيئي للطرح التجاري ما تحت التيرا هرتز.

ملاحظة: معدلات القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: أنظمة ADAS للسيارات تنتقل نحو رادار التصوير

حافظت البنية التحتية للاتصالات على حصة 54% في عام 2024 حيث تسابقت شركات الاتصالات لتلبية أهداف سعة 5G، لكن أنظمة ADAS للسيارات تتقدم بمعدل نمو سنوي مركب 27.11% على وعد رادار التصوير رباعي الأبعاد الذي يتفوق على أجهزة استشعار 24 جيجاهرتز التقليدية في الدقة والنطاق. تحدد منصات المركبات الآن رادارات الزاوية 76-81 جيجاهرتز لكشف النقاط العمياء ووحدات النظرة الأمامية 90 جيجاهرتز لتحكم السرعة التكيفي.

يكتسب الوصول اللاسلكي الثابت زخماً في المناطق الضاحية حيث تبقى الألياف مانعة للتكلفة، والأتمتة الصناعية تضيف طلباً لاستشعار الوجود الدقيق عند 122 جيجاهرتز. التصوير الطبي وعلوم الحياة يستفيد من التشخيص الخالي من التسميات، بينما اتصالات الطيران والدفاع تدعم دورات استثمار ثابتة. بشكل جماعي، حالات الاستخدام المتنوعة هذه تعزز قصة النمو طويل المدى لسوق تقنية الموجات المليمترية.

التحليل الجغرافي

تهيمن منطقة آسيا والمحيط الهادئ على 42% من إيرادات عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 28.02% حتى عام 2030، مدفوعة بـ4.4 مليون محطة قاعدة 5G في الصين واختراق FWA السريع في الهند[1]Phil Harvey, "India's FWA Ambitions," lightreading.com. الحكومات الإقليمية تخصص أموال عامة لبحوث 5G-Advanced، والمصنعون المتعاقدون يستثمرون في خطوط رقائق نيتريد الغاليوم لتوطين الإمداد. نموذج اليابان الخاص بـ5G يظهر اعتماد أبطأ للموجات المليمترية بسبب تعقيد الاستحواذ على المواقع، لكن الحرم الجامعي للشركات يجرب شبكات 60 جيجاهرتز الداخلية لتدريب الواقع المعزز.

تواءم أمريكا الشمالية سياسة الطيف مع الابتكار الصناعي، مما يطلق نطاقات 37 جيجاهرتز و70/80/90 جيجاهرتز بينما توجه حوافز قانون CHIPS نحو المصانع المحلية. ترقيات رادار الدفاع وعمليات نشر اللاسلكي الثابت تدعم قاعدة عملاء مرنة، والشراكات مثل Nokia-T-Mobile تؤمن خطوط أنابيب معدات متعددة السنوات. كندا تعتمد الموجات المليمترية لتجارب النطاق العريض الريفي، مما يوسع سوق تقنية الموجات المليمترية أكثر.

أوروبا تموضع نفسها كمختبر تكنولوجي. ألمانيا تدعم أسرّة اختبار 6G ومجموعات الإلكترونيات الدقيقة، والمنظمون يصيغون شروط مزاد 42 جيجاهرتز التي تعطي الأولوية لابتكار التصنيع. طلب رادار السيارات من صانعي السيارات الألمان يقود التعاون مع صانعي الرقائق المتخصصين، بينما تستكشف المملكة المتحدة روابط البنية التحتية للنقل 60 جيجاهرتز. الشرق الأوسط يستثمر في إثباتات مفهوم المدن الذكية، جنوب أفريقيا تجرب FWA 28 جيجاهرتز، والبرازيل تقدم إعفاءات ضريبية مستهدفة لتجميع CPE للموجات المليمترية. رغم أن مساهمات الإيرادات من هذه الأسواق الناشئة تبقى أحادية الرقم، معدلات النمو تتجاوز المناطق الناضجة، مما يضيف ديناميكية إلى سوق تقنية الموجات المليمترية.

المشهد التنافسي

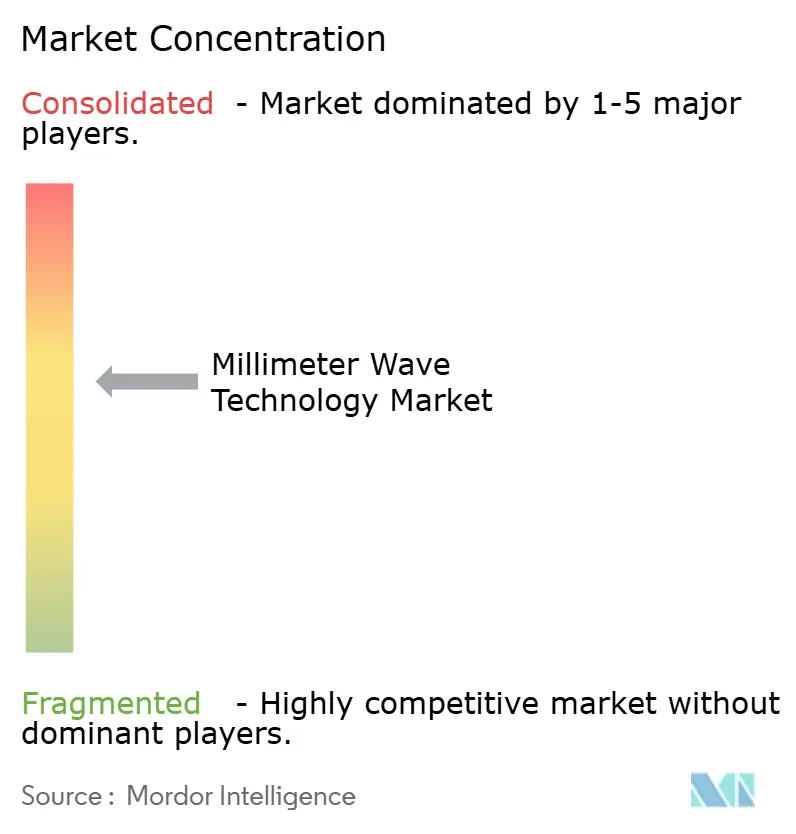

يبقى تركز السوق معتدلاً حيث لا تتجاوز شركة واحدة ثلث الشحنات العالمية. موردو المنصات الأفقية Qualcomm و Nokia و Ericsson يستفيدون من محافظ براءات اختراع واسعة لتوريد مجموعات الرقائق وبرمجيات RAN عبر عدة قطاعات عمودية. المتخصصون العموديون مثل Arbe Robotics و Aeva يتميزون من خلال خوارزميات خاصة بالتطبيق مدمجة في مجموعات رقائق الرادار، مما يؤمن انتصارات التصميم في البرامج الصينية والأوروبية للسيارات.

نشاط الاستحواذ يتكثف: اشترت Qorvo شركة Anokiwave مقابل 31 مليون دولار أمريكي لتأمين ملكية فكرية لتشكيل الشعاع، بينما التزمت Keysight بـ1.46 مليار دولار أمريكي لـSpirент لتعزيز أتمتة الاختبار في مجالات ما تحت التيرا هرتز. المسابك تتوسع في قدرة نيتريد الغاليوم بعد استثمار Polymatech البالغ 130 مليون دولار أمريكي في الهند، لكن توفر الرقائق يبقى عنق زجاجة. أجهزة الراديو المُعرَّفة بالبرمجيات وتقدير القناة المبني على الذكاء الاصطناعي هي ساحات معركة ناشئة حيث يواجه المتواجدون في الأجهزة منافسة من الداخلين الأصليين للسحابة. السرد التنافسي يتمحور حول الوقت إلى السوق والكفاءة الحرارية والتمييز البرمجي جميعها محورية للنجاح في سوق تقنية الموجات المليمترية.

قادة صناعة تقنية الموجات المليمترية

-

BridgeWave Communications (REMEC)

-

Ducommun Incorporated

-

Millimeter Wave Products Inc.

-

Intel Corporation

-

Siklu Communication (Ceragon)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حققت NTT توليد إشارة 280 جيجابت في الثانية في نطاق 300 جيجاهرتز، مما يقدم اتصالات ما تحت التيرا هرتز.

- يونيو 2025: حصلت Raytheon على عقد إنتاج رادار SPY-6 بقيمة 647 مليون دولار أمريكي يتضمن مصفوفات الموجات المليمترية.

- مايو 2025: شركة Qualcomm و e& تشاركان في حلول طرف 5G مدعومة بالذكاء الاصطناعي في الإمارات العربية المتحدة باستخدام طيف الموجات المليمترية.

- أبريل 2025: Nokia فازت بصفقة RAN 5G استراتيجية مع T-Mobile US لتوسيع التغطية الوطنية للموجات المليمترية.

نطاق تقرير السوق العالمي لتقنية الموجات المليمترية

سوق تقنية الموجات المليمترية مُعرَّف بناءً على الإيرادات المحققة من مكونات تقنية الموجات المليمترية المتنوعة المستخدمة في تطبيقات مستخدم نهائي مختلفة. التحليل مبني على رؤى السوق المجمعة من خلال البحث الثانوي والأوليات. السوق يغطي أيضاً العوامل الرئيسية المؤثرة على نمو السوق من ناحية المحركات والقيود. نطاق الدراسة مبني على نوع المكون (الهوائيات وأجهزة الإرسال والاستقبال، الاتصالات والشبكات، الواجهة، التردد، والمكونات ذات الصلة، التصوير، ومكونات أخرى) ونموذج الترخيص (مرخص بالكامل/جزئياً وغير مرخص).

سوق تقنية الموجات المليمترية مقسم حسب نوع المكون (الهوائيات وأجهزة الإرسال والاستقبال، مكونات الاتصالات والشبكات، الواجهة، التردد والمكونات ذات الصلة، التصوير، ومكونات أخرى)، نموذج الترخيص (مرخص بالكامل/جزئياً وغير مرخص)، والجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، بقية أوروبا]، آسيا-المحيط الهادئ [الصين، اليابان، الهند، كوريا الجنوبية، بقية آسيا-المحيط الهادئ]، الشرق الأوسط وأفريقيا، أمريكا اللاتينية). أحجام الأسواق والتنبؤات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الهوائيات وأجهزة الإرسال والاستقبال |

| دوائر الاتصالات والشبكات المتكاملة |

| دوائر الواجهة والتحكم المتكاملة |

| توليد الترددات والمرشحات |

| أجهزة استشعار التصوير |

| مكونات أخرى |

| مرخص بالكامل/جزئياً |

| غير مرخص |

| 24-57 جيجاهرتز |

| 57-95 جيجاهرتز |

| 95-300 جيجاهرتز |

| البنية التحتية للاتصالات (RAN والربط الخلفي) |

| الأجهزة المحمولة والاستهلاكية |

| الوصول اللاسلكي الثابت (FWA) |

| رادار التصوير الأمني |

| أنظمة ADAS للسيارات و V2X |

| الأتمتة الصناعية وإنترنت الأشياء الصناعي |

| التصوير الطبي وعلوم الحياة |

| اتصالات الطيران والدفاع |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | نيجيريا | |

| جنوب أفريقيا | ||

| بقية أفريقيا | ||

| حسب المكون | الهوائيات وأجهزة الإرسال والاستقبال | ||

| دوائر الاتصالات والشبكات المتكاملة | |||

| دوائر الواجهة والتحكم المتكاملة | |||

| توليد الترددات والمرشحات | |||

| أجهزة استشعار التصوير | |||

| مكونات أخرى | |||

| حسب نموذج الترخيص | مرخص بالكامل/جزئياً | ||

| غير مرخص | |||

| حسب نطاق التردد | 24-57 جيجاهرتز | ||

| 57-95 جيجاهرتز | |||

| 95-300 جيجاهرتز | |||

| حسب التطبيق | البنية التحتية للاتصالات (RAN والربط الخلفي) | ||

| الأجهزة المحمولة والاستهلاكية | |||

| الوصول اللاسلكي الثابت (FWA) | |||

| رادار التصوير الأمني | |||

| أنظمة ADAS للسيارات و V2X | |||

| الأتمتة الصناعية وإنترنت الأشياء الصناعي | |||

| التصوير الطبي وعلوم الحياة | |||

| اتصالات الطيران والدفاع | |||

| تطبيقات أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا-المحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | نيجيريا | ||

| جنوب أفريقيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق تقنية الموجات المليمترية ومدى سرعة نموه؟

السوق يقف عند 4.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.93 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 24.60%.

أي منطقة تقود سوق تقنية الموجات المليمترية؟

منطقة آسيا والمحيط الهادئ تحتل حصة إيرادات 42% في عام 2024 وتتوسع بمعدل نمو سنوي مركب 28.02% حتى عام 2030، متفوقة على كل منطقة أخرى.

ما قطاع التطبيق المتوقع أن ينمو بأسرع معدل؟

أنظمة ADAS للسيارات وV2X تحقق أعلى معدل نمو سنوي مركب 27.11% حتى عام 2030 بسبب الطلب على رادار التصوير عالي الدقة.

أي نطاق تردد يقدم أكبر إيرادات قريبة المدى، وأيهم مُعدّ للنمو الأسرع؟

نطاق 57-95 جيجاهرتز يحقق 46.20% من إيرادات عام 2024، بينما نطاق 95-300 جيجاهرتز متوقع أن يتوسع بمعدل نمو سنوي مركب 26.56%.

لماذا تكتسب النطاقات غير المرخصة زخماً في هذا السوق؟

التخصيصات الجديدة فوق 95 جيجاهرتز والقواعد المبسطة للاستشعار الصناعي تخفض حواجز الدخول، مما يقود معدل نمو سنوي مركب 26.43% لعمليات النشر غير المرخصة.

ما التحدي الأساسي الذي يمكن أن يحد من الاعتماد أعلى من 100 جيجاهرتز؟

إدارة الحرارة للواجهة الأمامية لترددات الراديو تبقى القيد التقني الرئيسي، مما يؤثر بنسبة سلبية 3.4% على توقعات معدل النمو السنوي المركب.

آخر تحديث للصفحة في: