حجم ونصيب سوق خدمات الجيل الخامس

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

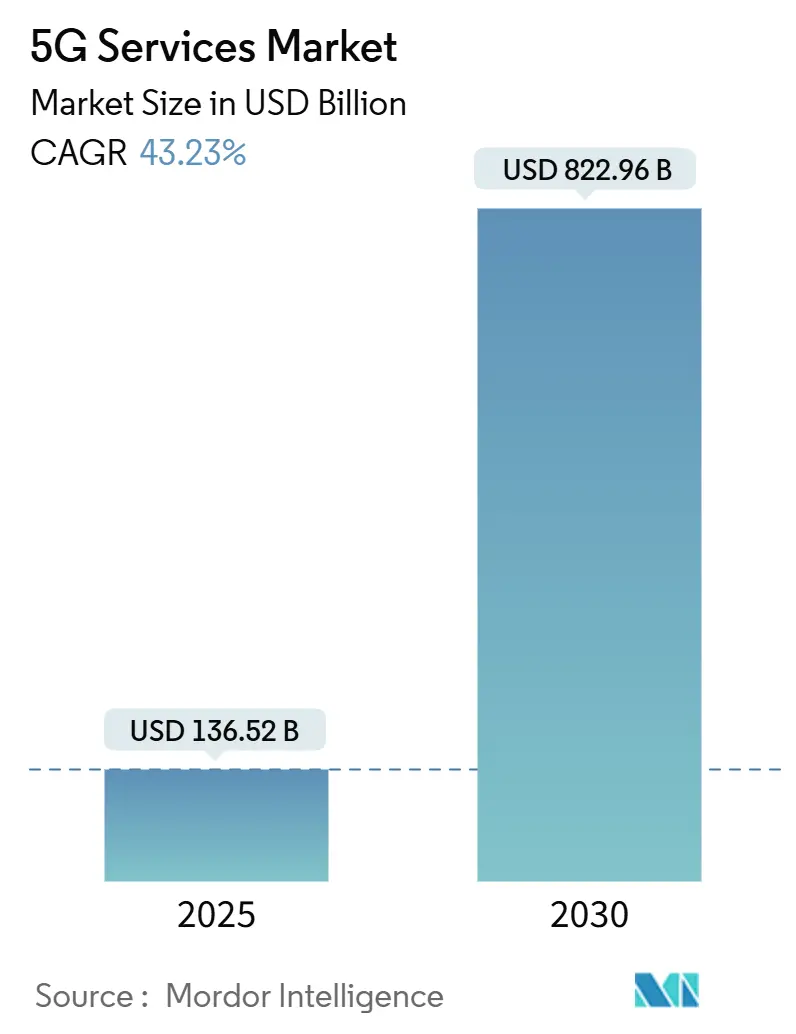

| حجم السوق (2025) | 136.52 مليار دولار أمريكي |

| حجم السوق (2030) | 822.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 43.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الجيل الخامس من قبل Mordor Intelligence

حقق سوق خدمات الجيل الخامس 136.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 822.96 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 43.23%. تؤكد عمليات نشر الجيل الخامس المستقل، والظهور التجاري لتقسيم الشبكة، والتحول السريع من حالات الاستخدام الاستهلاكية إلى المؤسسية على هذا التوسع.[1]Fredrik Jehn, "Standalone 5G Networks Reach Tipping Point," ericsson.comينتقل المشغلون من الفوترة القائمة على حركة البيانات نحو التسعير القائم على التجربة الذي يفرض أسعاراً مميزة للمستويات المضمونة من التأخير والإنتاجية والأمان، مما يعزز متوسط الإيرادات لكل مستخدم في القطاعات الصناعية. تتبنى قطاعات التصنيع والرعاية الصحية واللوجستيات شبكات الجيل الخامس الخاصة لدعم الأتمتة في الوقت الفعلي والصيانة التنبؤية والعمليات عن بُعد - وهي حالات استخدام لا يمكن أن تتعامل معها شبكات Wi-Fi التقليدية. تحتفظ منطقة آسيا والمحيط الهادئ بالقيادة التكنولوجية من خلال إصدارات الطيف العدوانية ونشر الجيل الخامس المتقدم على نطاق واسع، بينما تستفيد أمريكا الشمالية من مجموعة عميقة من طيف النطاق المتوسط لتسريع اعتماد الوصول اللاسلكي الثابت (FWA).[2]Dan Jones, "Network Slicing Makes Its Retail Debut in Singapore," lightreading.com

الاستنتاجات الرئيسية للتقرير

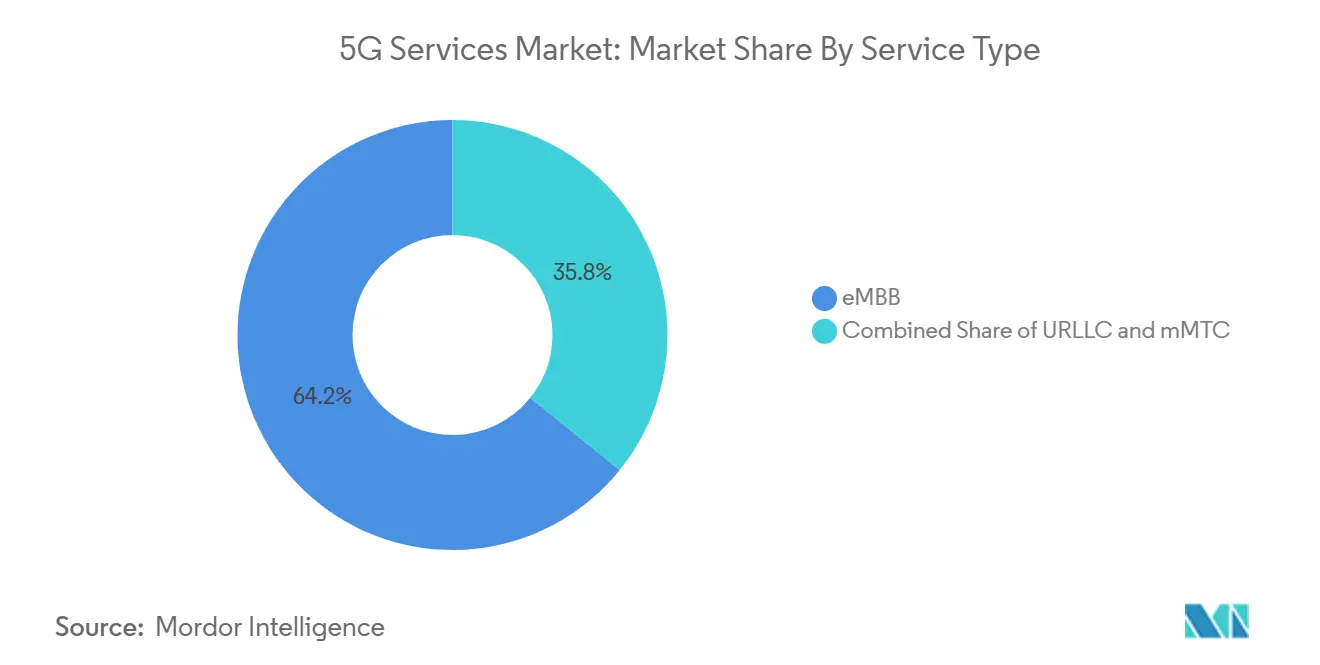

- حسب نوع الخدمة، احتفظ النطاق العريض المحمول المحسن بنسبة 64.20% من نصيب سوق خدمات الجيل الخامس في عام 2024؛ والاتصالات فائقة الموثوقية ومنخفضة التأخير تتوسع بمعدل نمو سنوي مركب قدره 60.30% حتى عام 2030.

- حسب بنية الشبكة، استحوذت الشبكات غير المستقلة على 78.30% من حصة حجم سوق خدمات الجيل الخامس في عام 2024، في حين أن عمليات النشر المستقلة من المتوقع أن تحقق معدل نمو سنوي مركب قدره 68.20% حتى عام 2030.

- حسب الصناعة المستخدمة النهائية، استحوذ التصنيع على معدل نمو سنوي مركب قدره 48.39%، متجاوزاً حصة إيرادات قطاع تقنية المعلومات والاتصالات البالغة 28.00% في عام 2024.

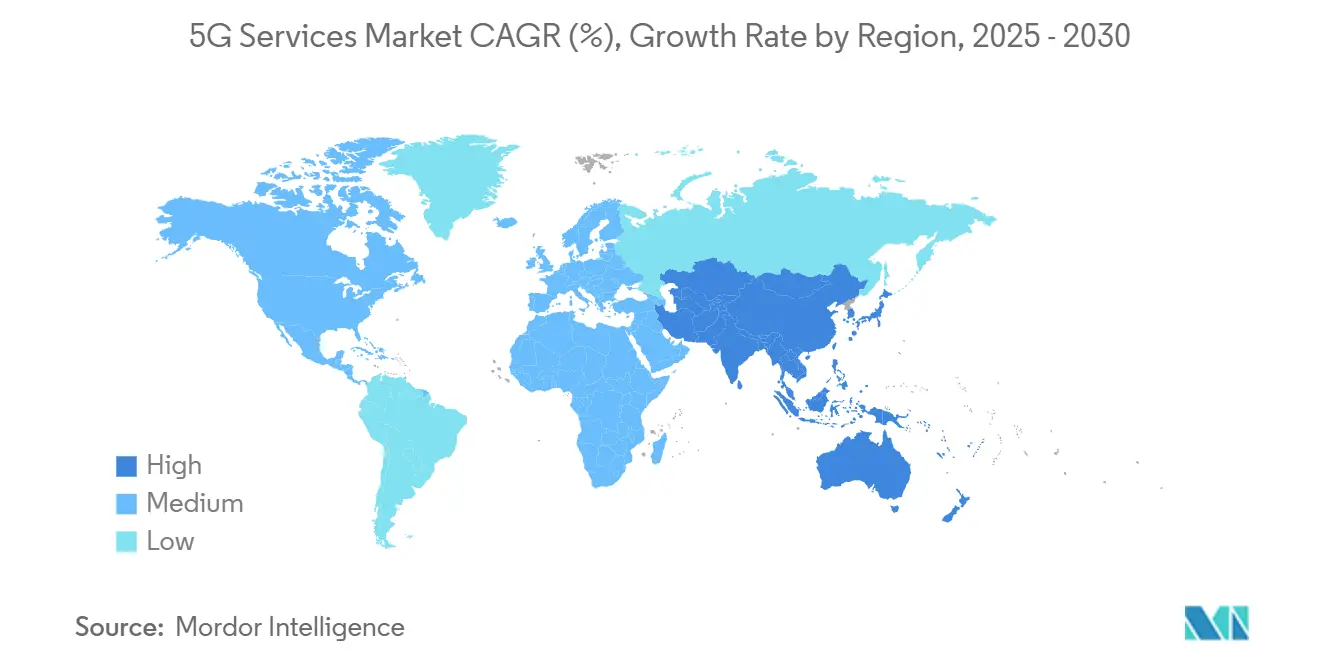

- حسب الجغرافيا، احتفظت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 42.00% من سوق خدمات الجيل الخامس في عام 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 56.42% حتى عام 2030.

اتجاهات ورؤى سوق خدمات الجيل الخامس العالمي

تحليل تأثير المحركات

| المحرك | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار حركة البيانات المحمولة | +8.5% | عالمياً، مع أعلى تأثير في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الطلب الاستهلاكي المرتفع على خدمات eMBB | +6.2% | عالمياً، بقيادة الأسواق المتقدمة في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| حالات استخدام التحول الرقمي للمؤسسات | +12.8% | عالمياً، مع الاعتماد المبكر في مراكز التصنيع عبر آسيا والمحيط الهادئ وأوروبا | المدى الطويل (≥ 4 سنوات) |

| مبادرات الحكومة لإصدار الطيف | +7.1% | إقليمياً، مُركز في أمريكا الشمالية وأوروبا وأسواق مختارة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| امتصاص الجيل الخامس الخاص في نطاقات CBRS والتراخيص المحلية | +5.4% | أمريكا الشمالية وأوروبا، مع اعتماد ناشئ في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تحقيق الدخل عبر تقسيم الشبكة ومستويات SLA | +9.8% | عالمياً، مع تطبيقات متقدمة في آسيا والمحيط الهادئ وأسواق أوروبية مختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حالات استخدام التحول الرقمي للمؤسسات

- ارتفعت حركة البيانات المحمولة بنسبة 38% على أساس سنوي في عام 2024 وتتجه نحو زيادة ثمانية أضعاف بحلول عام 2030، مما يُجهد شبكات الجيل الرابع ويدفع الهجرة إلى طيف النطاق المتوسط للجيل الخامس. يستهلك بث الفيديو بالفعل أكثر من 70% من عرض النطاق الخلوي، مما يشجع المشغلين على تفريغ حركة البيانات إلى نوى الجيل الخامس المستقلة حيث تقلل الكفاءة الطيفية الأعلى من التكلفة لكل بت. تبلغ خدمات eMBB الآن في المتوسط 38 جيجابايت لكل مشترك شهرياً في كوريا الجنوبية، وهو رقم من شأنه أن يشبع أجهزة الراديو التقليدية. يستفيد سوق خدمات الجيل الخامس لأن مقدمي الخدمات يمكنهم تقسيم خطط البيانات غير المحدودة بنقاط أسعار أعلى مع تقليل التكلفة لكل جيجابايت. مع تحسن معالجات وشاشات الهواتف الذكية، فإن الفيديو المحمول 4K وألعاب السحابة والترفيه القائم على XR ستكبر حركة البيانات، مما يعزز رفع 8.5% في توقعات معدل النمو السنوي المركب.

تحقيق الدخل عبر تقسيم الشبكة ومستويات SLA

تحقق شبكات الجيل الخامس التجارية سرعات تنزيل متوسطة تبلغ 225 ميجابت في الثانية في الولايات المتحدة و405 ميجابت في الثانية في الصين، وهي أعلى بكثير من أرقام الجيل الرابع القياسية. يتوقع المستهلكون الآن بث 4K متسق وألعاب منخفضة التأخير، مما يدفع شركات الاتصالات لإطلاق مستويات سرعة مميزة تضيف 5-10 دولار أمريكي إلى متوسط الإيرادات الشهرية لكل مستخدم في الأسواق المتقدمة. شحن موردو الهواتف المحمولة 280 مليون هاتف ذكي قادر على الجيل الخامس في عام 2024، بنسبة 81% من الشريحة الرائدة، مما يؤكد الاستعداد للسوق الشامل. يحقق المشغلون دخلاً من هذا الشهية من خلال خطط قائمة على السرعة وتمريرات الألعاب السحابية المجمعة، مما ينتج رفع 6.2% في معدل النمو السنوي المركب المنسوب إلى طلب eMBB. تعتمد الملاعب وأماكن الحفلات الموسيقية ومحاور النقل بشكل متزايد على خلايا الجيل الخامس الصغيرة لاستدامة حركة البيانات الكثيفة، مما يثبت الاستعداد المبكر للدفع مقابل الإنتاجية القابلة للتنبؤ.

حالات استخدام التحول الرقمي للمؤسسات

ينشر المصنعون الجيل الخامس الخاص لمزامنة الروبوتات والكاميرات وأجهزة الاستشعار في دورات الميلي ثانية، كما تُظهر شبكة Toyota Material Handling المدعومة من إريكسون. تستخدم John Deere تقنية URLLC لتشغيل الجرارات المستقلة، مما يعزز المحاصيل ويقلل تكاليف العمالة. تتراوح تطبيقات الرعاية الصحية من التصوير عن بُعد إلى جراحة عن بُعد رائدة ربطت الجراحين عبر أكثر من 10,000 كم بتأخير أقل من الميلي ثانية في فبراير 2024. تدعم مثل هذه العمليات متوسط إيرادات أعلى لكل مستخدم في سوق خدمات الجيل الخامس لأن المؤسسات تدفع أسعاراً مميزة مقابل اتفاقيات مستوى الخدمة الحتمية. تسرع المنح الحكومية، مثل برنامج VGR-5G السويدي بقيمة 35 مليون دولار أمريكي، الامتصاص الرأسي من خلال دعم المواقع التجريبية، مما يرفع تأثير المحرك بنسبة 12.8% على النمو الإجمالي.

مبادرات الحكومة لإصدار الطيف

تخصص استراتيجية الطيف الوطني الأمريكي 2,485 ميجاهرتز من الموجات الهوائية متوسطة النطاق للاستخدام التجاري، مما قد يحقق 200 مليار دولار أمريكي من عائدات المزاد ويضمن قدرة متعددة العقود للابتكار. باعت كوستاريكا 1,000 ميجاهرتز بالمزاد في فبراير 2025، بينما تنوي ألمانيا إعادة تخصيص كتل 3.4-3.8 جيجاهرتز كتراخيص صناعية محلية، مما يحفز نشر الشبكات الخاصة.[3]Cullen International, "Costa Rica Completes 5G Spectrum Auction," cullen-international.com تسرع قواعد التأجير المرنة وعروض مشاركة الطيف الديناميكي في 37 جيجاهرتز و3.1-3.45 جيجاهرتز من عمليات النشر في الضواحي من خلال خفض تكاليف الاستحواذ. يقلل الترخيص الأسرع من وقت وصول المنتج إلى السوق للمشغلين، مما يترجم إلى رفع 7.1% في معدل النمو السنوي المركب في سوق خدمات الجيل الخامس. تقلل السياسة الواضحة أيضاً من مخاطر المستثمرين، مما يُطلق رؤوس الأموال لترقيات النواة المستقلة وبصمات FWA الوطنية.

تحليل تأثير القيود

| القيد | نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية |

|---|---|---|

| ارتفاع تكلفة النشر وآفاق العائد على الاستثمار الطويلة | -6.8% | عالمياً، مع أعلى تأثير في الأسواق الناشئة والمناطق الريفية |

| سياسة الطيف المجزأة والمتأخرة | -4.2% | إقليمياً، مُركز في الأسواق الناشئة والمناطق المعقدة تنظيمياً |

| محدودية استعداد أجهزة الجيل الخامس في الأسواق الناشئة | -3.9% | الأسواق الناشئة في آسيا والمحيط الهادئ وأفريقيا وأمريكا اللاتينية |

| استهلاك الطاقة المرتفع لمعدات RAN للجيل الخامس | -2.7% | عالمياً، مع التركيز على الأسواق المقيدة بالطاقة |

| المصدر: Mordor Intelligence | ||

ارتفاع تكلفة النشر وآفاق العائد على الاستثمار الطويلة

يواجه المشغلون التزامات رأسمالية حادة: تكلف محطة قاعدة واحدة للجيل الخامس 100,000-200,000 دولار أمريكي، مع وحدات الموجات الميليمترية تصل إلى ضعف التكلفة. ستتجاوز نفقات البنية التحتية العالمية للجيل الخامس 1.1 تريليون دولار أمريكي في عام 2025، إلا أن التعادل غالباً ما يكون من ثماني إلى عشر سنوات، مما يمدد الميزانيات العمومية في المناطق الحساسة للأسعار. ترتفع نفقات الطاقة أيضاً؛ تبلغ بعض المشغلين عن زيادات 23% في فواتير الكهرباء حتى بعد اعتماد برمجيات توفير الطاقة. تحفز هذه الضغوط صفقات مشاركة التكاليف مثل بناء الشبكة المشتركة بين KDDI وSoftBank في اليابان، والذي يهدف إلى خفض النفقات بنسبة 30-40% من خلال الموقع المشترك. تعزز عمليات الاندماج مثل استحواذ T-Mobile بقيمة 4.4 مليار دولار أمريكي على UScellular البحث عن اقتصاديات الحجم.[4]T-Mobile newsroom, "Grand Prix Showcases Dedicated 5G Slices," t-mobile.com

محدودية استعداد أجهزة الجيل الخامس في الأسواق الناشئة

تبقى الهواتف الذكية بأسعار معقولة نادرة في عدة دول رغم عمليات نشر الأبراج السريعة. نصبت الهند 435,720 محطة قاعدة للجيل الخامس، إلا أن أسعار الهواتف المحمولة ما زالت تحد من إطلاق التعريفات الجديدة. تواجه بنجلاديش عقبات مماثلة، مما يؤكد كيف أن تكلفة الأجهزة وتجزؤ الطيف يؤخران الامتصاص. تحتاج شبكة الجيل الخامس عادة إلى ثلاثة إلى خمسة أضعاف محطات الخلايا أكثر من الجيل الرابع، مما يفاقم فجوات التغطية في المناطق الريفية. أدت نقص سلسلة التوريد إلى تضخم أسعار أجهزة الراديو بنسبة 30%، و25% فقط من المجتمعات الريفية تتمتع حالياً بتغطية الجيل الخامس. بدون هواتف محمولة متوسطة المستوى وأجهزة راديو موفرة للطاقة، يواجه الاعتماد الشامل في سوق خدمات الجيل الخامس خطر التوقف.

تحليل القطاعات

حسب نوع الخدمة: URLLC يأخذ مركز الصدارة

ساهم النطاق العريض المحمول المحسن بنسبة 64.20% في سوق خدمات الجيل الخامس في عام 2024، مما يعكس دوره الأساسي في فيديو المستهلك والألعاب. من المتوقع أن تحقق الاتصالات فائقة الموثوقية ومنخفضة التأخير معدل نمو سنوي مركب قدره 60.30%، مدعومة بأتمتة التصنيع والجراحة عن بُعد، التي تعتمد على تأخير أقل من الميلي ثانية. تكتسب اتصالات النوع الآلي الضخم زخماً في شبكات المدن الذكية، مع توقع وصول روابط إنترنت الأشياء الخلوية إلى 7.5 مليار بحلول عام 2033، وفقاً لـ Mobile World Live.

تدفع URLLC تحقيق الدخل المميز لأن الصناعات ستدفع لضمان الأداء الحتمي. من المتوقع أن يحقق حجم سوق خدمات الجيل الخامس لتطبيقات URLLC حصة عالية أحادية الرقم بحلول عام 2030 حيث تعتمد شبكات المستشفيات روابط الجراحة الروبوتية. يحافظ توحيد أجهزة RedCap وeRedCap على انخفاض تكاليف رقائق إنترنت الأشياء، مما يسرع الاستعداد التجاري لأجهزة الاستشعار الصناعية المبسطة. يخصص تقسيم الشبكة عرض نطاق مخصص للأجهزة منخفضة معدل البيانات، مما يحسن عمر البطارية والقابلية للتنبؤ لشركات اللوجستيات.

حسب بنية الشبكة: زخم مستقل يبني

حققت الشبكات غير المستقلة 78.30% من حجم سوق خدمات الجيل الخامس في عام 2024 لأن الاعتماد على الجيل الرابع كان أسرع وأرخص لعمليات الإطلاق على المستوى الوطني. إلا أن الشبكات المستقلة من المتوقع أن تحقق نمواً بمعدل نمو سنوي مركب قدره 68.20% حيث تتطلب خدمات التقسيم والحوسبة الطرفية نواة الجيل الخامس. يقدم الآن 67 مشغلاً عبر 35 دولة خدمة SA عامة، والصين تشغل أكبر بصمة SA في العالم مع طبقة Beijing's 5.5G 3CC.

معيار الجيل الخامس المتقدم المُنجز في منتصف عام 2024 يعزز MIMO الضخم والموضع ووظائف السيارة إلى كل شيء، مما يشجع الترقيات من NSA إلى SA. يُظهر FWA الجانب المشرق المبكر: لدى T-Mobile 6.43 مليون مستخدم FWA مدعوم بـ SA، مما يثبت أن الإنتاجية بمستوى النطاق العريض يمكن أن تكون مربحة خارج بصمات الألياف. مع انخفاض التكاليف وارتفاع طلب المؤسسات، سوف يتجه سوق خدمات الجيل الخامس بشكل حاسم نحو النوى السحابية الأصلية بالكامل.

حسب الصناعة المستخدمة النهائية: التصنيع يتسارع

معدل النمو السنوي المركب للتصنيع البالغ 48.39% يؤكد تحولاً هيكلياً من الاتصال بأفضل جهد إلى الشبكات الخاصة الحتمية. أكثر من 1,000 مصنع عالمياً يشغل الآن الجيل الخامس لإصلاح فجوات تغطية Wi-Fi ولتنظيم المركبات الموجهة المستقلة. حافظت تقنية المعلومات والاتصالات على حصة إيرادات قدرها 28.00% في عام 2024، مما يعكس احتياجات WAN التقليدية وترابط مراكز البيانات.

تنمو حصة سوق خدمات الجيل الخامس للتصنيع حيث تهاجر أجهزة الاستشعار وأجهزة التحكم والكاميرات إلى مستويات خدمة كمون أحادي الميلي ثانية. تتبع الرعاية الصحية عن كثب مع الجراحة عن بُعد والتصوير المحمول، مدعومة ببرنامج VGR-5G السويدي. تجرب شركات صناعة السيارات الأصلية الجيل الخامس للتحديثات عبر الهواء، وتنشر المرافق التكنولوجيا لموازنة الشبكات الذكية. مجتمعة، تعزز هذه القطاعات الرأسية التحرك نحو تحقيق الدخل القائم على التجربة خارج بدلات بيانات المستهلكين

التحليل الجغرافي

حققت منطقة آسيا والمحيط الهادئ 42.00% من الإيرادات العالمية في عام 2024 وهي في طريقها لمعدل نمو سنوي مركب قدره 56.42%، الأسرع بين جميع المناطق. فعلت China Unicom Beijing وHuawei شبكة الجيل الخامس المتقدم التي تغطي 10 مليون شخص، مما يبرز نظاماً بيئياً يمزج بين الوصول للطيف والأجهزة منخفضة التكلفة والتعاون الوثيق بين البائع والمشغل huawei.com. يستهدف سوق FWA الهندي 30 مليون مستخدم بحلول عام 2027، مما يعكس الطلب غير الملبى على النطاق العريض الثابت في دولة حيث 11% فقط من الأسر تتمتع بالوصول السلكي.

تسجل أمريكا الشمالية بالفعل توقعات اختراق اشتراك الجيل الخامس بنسبة 90% لعام 2027، مدفوعة بوفرة طيف النطاق المتوسط وتوسيع FWA العدواني. 6.43 مليون عميل FWA لـ T-Mobile و4.3 مليون لشركة Verizon يوضحان كيف أصبحت اللاسلكية بديلاً سائداً للألياف. أجرت Rogers الكندية أول تجربة تقسيم شبكة في المنطقة، مما يمهد الطريق للخدمة المضمونة للمؤسسات.

تتخلف أوروبا في التغطية المستقلة، مع توفر SA بنسبة 2% فقط في أواخر عام 2024. إلا أن ألمانيا والمملكة المتحدة وإسبانيا تسرع النشر، بينما يعد اندماج Vodafone-Three بقيمة 20.28 مليار دولار أمريكي بمجمعات رأسمال أعمق لعمليات نشر SA. في الشرق الأوسط وأفريقيا، استثمرت مصر 609 مليون دولار أمريكي للاستعداد لعمليات الإطلاق في عام 2025، وتصل جنوب أفريقيا إلى أكثر من 50% تغطية سكانية مع 10.8 مليون مستخدم. تتوسع أمريكا اللاتينية بانتظام، مع الجيل الخامس التجاري البرازيلي المباشر في 1,300 مدينة وكوستاريكا تخصص الطيف عبر أربعة نطاقات في فبراير 2025.

المشهد التنافسي

يُظهر سوق خدمات الجيل الخامس تركزاً معتدلاً. تدعم إريكسون 162 شبكة مباشرة في 69 دولة وأطلقت للتو سبع ترقيات برمجية للجيل الخامس المتقدم لتعزيز وظائف الشبكة القابلة للبرمجة. تحتفظ هواوي بحصة مهيمنة من قطاع RAN الصيني، مستفيدة من الحجم والدعم الحكومي لتعويض ضوابط التصدير. من المقرر أن ترتفع نفقات المعدات بنسبة 15% في عام 2025 حيث يهاجر المشغلون نحو النوى السحابية الأصلية، مما يدفع طلباً جديداً على أجهزة الراديو الموفرة للطاقة.

تعمق الشراكات الاستراتيجية التمايز. تطور Verizon وNVIDIA منصة شبكة خاصة للجيل الخامس لأعباء عمل الذكاء الاصطناعي، بينما بنت T-Mobile مركز ابتكار AI-RAN مع Nvidia وإريكسون ونوكيا لتحسين تخصيص الموارد. يسعى مقدمو المضيف المحايد ولاعبو الأقمار الصناعية المباشرة للهاتف المحمول مثل AST SpaceMobile لسد فجوات التغطية، مما يوسع المجال التنافسي. ركزت ثلاث عشرة عملية اندماج كبيرة منذ عام 2020 قوة السوق، مع Vodafone UK وThree UK ينهيان اتحاداً يستهدف 14.86 مليار دولار أمريكي في خطط الاستثمار الشبكي لعشر سنوات.

يرى المشغلون بشكل متزايد الإيرادات في الشبكات الخاصة والشرائح المدعومة بـ SLA والحوسبة الطرفية بدلاً من حاويات البيانات غير المتمايزة. تحسن الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي وتخصيص الطيف الديناميكي تجربة المستخدم وتقلل معدل تغيير العملاء، مما يمنح المتحركين المبكرين ميزة في سوق خدمات الجيل الخامس.

قادة صناعة خدمات الجيل الخامس

-

Nokia Corporation

-

Huawei Technologies Co Ltd

-

Verizon Communications Inc

-

Qualcomm Inc. (منصات الجيل الخامس كخدمة)

-

Samsung Electronics Co. Ltd. (شبكات الجيل الخامس)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أغلقت Vodafone UK وThree UK اندماجهما بقيمة 20.28 مليار دولار أمريكي، منشئة VodafoneThree مع 27 مليون مشترك وخارطة طريق استثمار الجيل الخامس بقيمة 14.86 مليار دولار أمريكي

- يونيو 2025: أطلقت Elisa أول خطة إنترنت منزلي 5.5G في العالم عبر فنلندا

- مايو 2025: طرحت Singtel تقسيم 5G+ لكل مستخدم هاتف ذكي في سنغافورة

- أبريل 2025: استحوذت Airtel على طيف الجيل الخامس من Adani Group لتوسيع التغطية عبر الهند

- مارس 2025: اشترت Zayo عمل الألياف لـ Crown Castle مقابل 4.25 مليار دولار أمريكي، مضيفة 90,000 ميل للطرق لربط الجيل الخامس الخلفي

نطاق تقرير سوق خدمات الجيل الخامس العالمي

الجيل الخامس هو الجيل الخامس من التكنولوجيا اللاسلكية، مما يسمح للمستخدمين بتنزيلات أسرع وموثوقية شبكة استثنائية وجعل الشركات أكثر كفاءة وأكثر.

يُقسم سوق خدمات الجيل الخامس حسب الصناعة المستخدمة النهائية (تقنية المعلومات والاتصالات، الإعلام والترفيه، السيارات، الطاقة والمرافق، الطيران والدفاع، صناعات أخرى للمستخدم النهائي) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم تقديم أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| النطاق العريض المحمول المحسن (eMBB) |

| الاتصالات فائقة الموثوقية ومنخفضة التأخير (URLLC) |

| اتصالات النوع الآلي الضخم (mMTC) |

| الجيل الخامس غير المستقل (NSA) |

| الجيل الخامس المستقل (SA) |

| تقنية المعلومات والاتصالات |

| الإعلام والترفيه |

| السيارات والتنقل |

| الطاقة والمرافق |

| الطيران والدفاع |

| التصنيع |

| الرعاية الصحية |

| صناعات أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| الآسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع الخدمة | النطاق العريض المحمول المحسن (eMBB) | ||

| الاتصالات فائقة الموثوقية ومنخفضة التأخير (URLLC) | |||

| اتصالات النوع الآلي الضخم (mMTC) | |||

| حسب بنية الشبكة | الجيل الخامس غير المستقل (NSA) | ||

| الجيل الخامس المستقل (SA) | |||

| حسب الصناعة المستخدمة النهائية | تقنية المعلومات والاتصالات | ||

| الإعلام والترفيه | |||

| السيارات والتنقل | |||

| الطاقة والمرافق | |||

| الطيران والدفاع | |||

| التصنيع | |||

| الرعاية الصحية | |||

| صناعات أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| الآسيان | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق خدمات الجيل الخامس؟

بلغت قيمة سوق خدمات الجيل الخامس 136.52 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق حتى عام 2030؟

من المتوقع أن ترتفع الإيرادات الإجمالية بمعدل نمو سنوي مركب قدره 43.23%، لتصل إلى 822.96 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق خدمات الجيل الخامس اليوم؟

تحتفظ منطقة آسيا والمحيط الهادئ بنسبة 42.00% من الإيرادات العالمية ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 56.42% حتى عام 2030.

لماذا يُعد التصنيع القطاع الأسرع نمواً؟

تطلب المصانع كمون فائق الانخفاض للأتمتة والصيانة التنبؤية، مما يدفع معدل النمو السنوي المركب للتصنيع البالغ 48.39%.

كيف يحقق المشغلون دخلاً خارج خطط البيانات الأساسية؟

يسمح التسعير القائم على التجربة عبر تقسيم الشبكة وشبكات الجيل الخامس الخاصة لشركات الاتصالات بفرض أسعار مميزة لمستويات الخدمة المضمونة.

ما التحديات التي يمكن أن تبطئ الاعتماد في الأسواق الناشئة؟

ارتفاع تكاليف نشر الشبكة ومحدودية توفر أجهزة الجيل الخامس بأسعار معقولة يقيد الامتصاص، خاصة في المناطق الريفية.

آخر تحديث للصفحة في: