حجم وحصة سوق ضخم ميمو

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

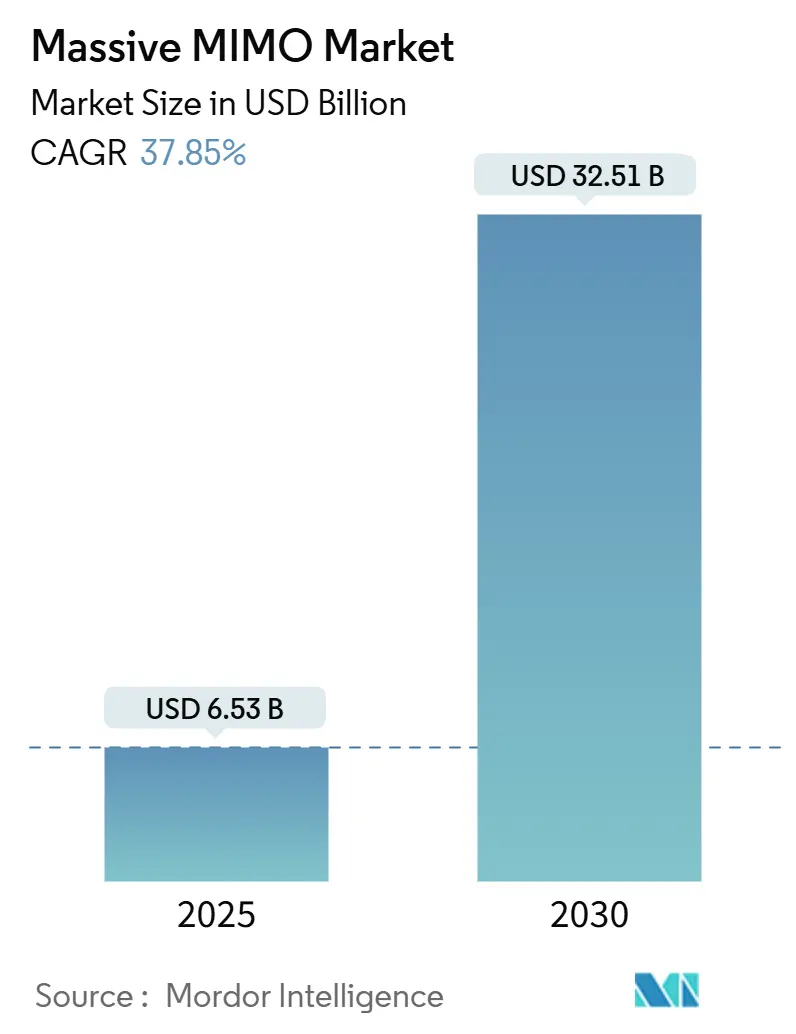

| حجم السوق (2025) | 6.53 مليار دولار أمريكي |

| حجم السوق (2030) | 32.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 37.85% CAGR |

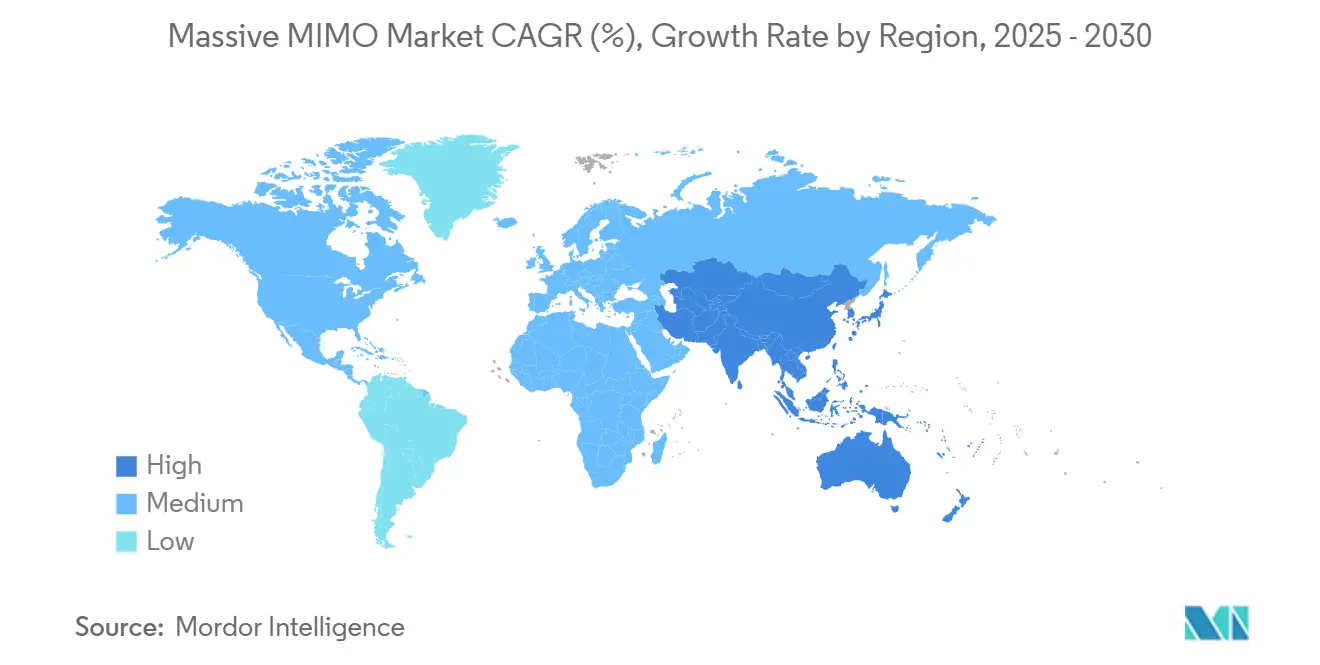

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ضخم ميمو من قبل Mordor ذكاء

بلغ سوق ضخم ميمو 6.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 32.51 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 37.85% يؤكد الأهمية الاستراتيجية للتقنية في طرح شبكات 5 جرام.[1]Fredrik Jejdling, "Ericsson القدرة على الحركة تقرير 2025," ericsson.comالهجرة المستمرة للمشغلين من عمليات الطرح واسعة التغطية نحو عمليات النشر الحضرية الموجهة للسعة تضخم الطلب، لأن تشكيل الحزمة يزيد من الكفاءة الطيفية ويرفع متوسط الإيرادات لكل مستخدم. يحصل سوق ضخم ميمو على زخم إضافي من قاعدة مثبتة تتجه نحو 8.3 مليار اشتراك 5 جرام عالمي بحلول عام 2029، واعتماد أكبر لشبكات 5 جرام الخاصة، ودعم السياسات لبنى Open RAN التي تشجع النظم البيئية متعددة البائعين. كما أن بائعي الأجهزة ينتقلون إلى مصفوفات عالية الرتبة 128T128R و512T512R، والتي تضاعف الإنتاجية لكل موقع، بينما يقوم المشغلون بنشر برامج توفير الطاقة المدعومة بالذكاء الاصطناعي لتحقيق أهداف صافي الصفر. حالات الاستخدام الناشئة لإنترنت الأشياء الصناعي والوصول اللاسلكي الثابت تضيف طلباً إضافياً على المواقع، مما يضمن أن التقنية تبقى العمود الفقري لاستراتيجيات تكثيف الشبكة خلال فترة التنبؤ.

النقاط الرئيسية للتقرير

- حسب التقنية، استحوذت 5 جرام NR فرعي-6 GHz على 58% من الإيرادات في عام 2024، بينما من المتوقع أن ينمو قطاع 5 جرام NR mmWave بمعدل نمو سنوي مركب قدره 39.8% حتى عام 2030.

- حسب تكوين الهوائي، استحوذت أنظمة 64T64R على 39% من حصة سوق ضخم ميمو في عام 2024، بينما من المتوقع أن تتوسع مصفوفات 128T128R وما فوق بمعدل نمو سنوي مركب قدره 41.2% حتى عام 2030.

- حسب نموذج النشر، احتل ج-RAN المركزي 46% من حصة الإيرادات في عام 2024، إلا أن Open RAN من المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 38.5% بين عامي 2025 و2030.

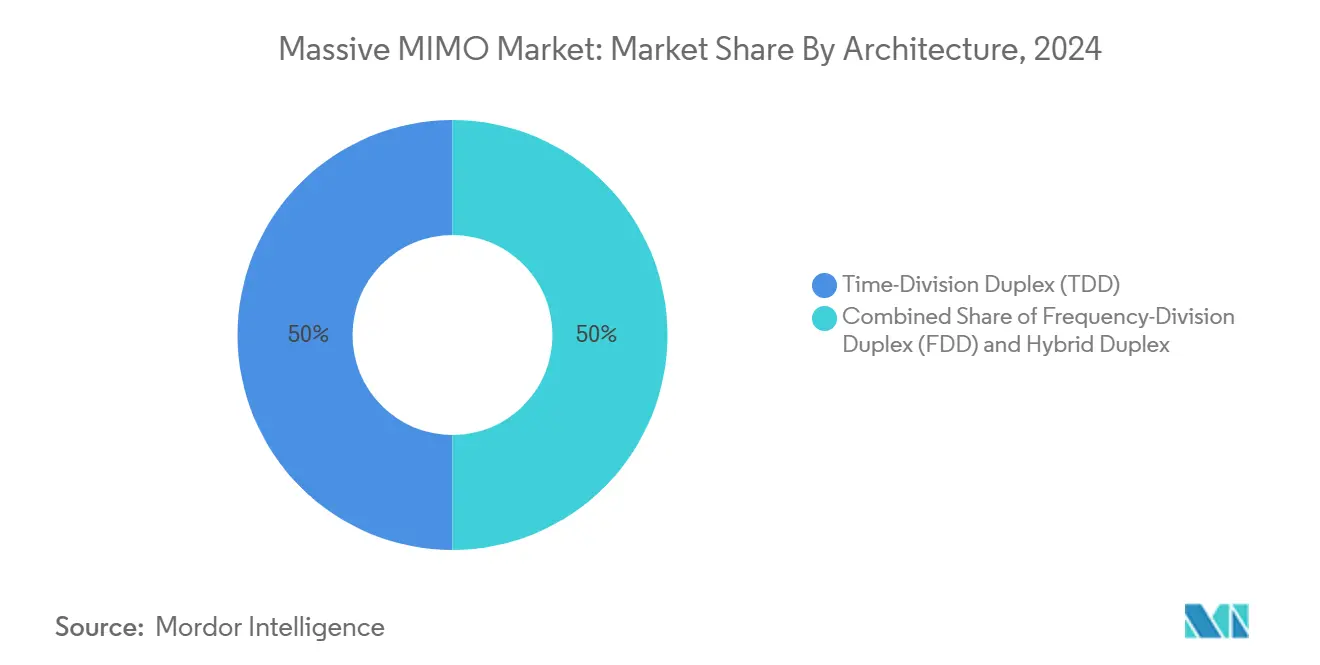

- حسب البنية المعمارية، سيطرت حلول TDD على 50% من الإيرادات في عام 2024 ومن المقرر أن تسجل معدل نمو سنوي مركب قدره 38.25% حتى عام 2030.

- حسب المستخدم النهائي، سيطر مشغلو الشبكات المحمولة على 74% من حجم سوق ضخم ميمو في عام 2024، بينما تتقدم عمليات النشر للمؤسسات والشبكات الخاصة بمعدل نمو سنوي مركب قدره 38% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 40% في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بأسرع معدل بنمو سنوي مركب قدره 37.89% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لـ ضخم ميمو

تحليل تأثير المحركات

| المحرك | (~) التأثير على توقعات معدل النمو السنوي المركب (~%) | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد حركة البيانات المحمولة وكثافة الأجهزة | +12.5% | عالمي مع ذروة التأثير في المراكز الحضرية لآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطرح العالمي السريع لـ 5 جرام NR | +10.2% | أمريكا الشمالية وأوروبا تقودان، آسيا والمحيط الهادئ في التوسع | المدى القصير (≤ 2 سنة) |

| وفورات الإنفاق الرأسمالي للمشغلين عبر كفاءة تشكيل الحزمة | +8.7% | عالمي، الأقوى في الأسواق الناشئة الحساسة للتكلفة | المدى الطويل (≥ 4 سنوات) |

| محفزات Open RAN التي تمكن ضخم ميمو متعدد البائعين | +6.1% | دفع تنظيمي من أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تحسين الحزمة في حافة الخلية بمساعدة الذكاء الاصطناعي | +4.3% | الأسواق المتقدمة مع جاهزية البنية التحتية للذكاء الاصطناعي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حركة البيانات المحمولة وكثافة الأجهزة

تتوقع الصين أن تتضاعف حركة البيانات المحمولة أربع مرات بحلول عام 2030، مما يخلق مستويات كثافة لا يمكن لاستراتيجيات تقسيم الخلايا التقليدية إدارتها بفعالية من حيث التكلفة. من المتوقع أن ترتفع خطوط الوصول اللاسلكي الثابت من 160 مليون في عام 2024 إلى 350 مليون بحلول عام 2030، مع خدمة 80% منها بواسطة شبكات 5 جرام-متقدم المثبتة بمصفوفات راديو ضخم ميمو، ZTE. إنترنت الأشياء الصناعي يضيف حملاً إضافياً؛ تستهدف الصين 10,000 مصنع مفعل لاسلكياً بحلول عام 2027، كل منها يضع قيود أداء صارمة على سعة الشبكة. مع تجاوز اختراق 5 جرام نسبة 75.9% في الأسواق الرائدة، يتكثف الازدحام في حافة الخلية، مما يجعل تشكيل الحزمة حيوياً لاستدامة تجربة مستخدم متسقة. لذلك، يتماشى سوق ضخم ميمو مباشرة مع نمو حركة المرور، مما يضع المشغلين في موضع تلبية احتياجات الإنتاجية دون توسع متناسب في المواقع.

الطرح العالمي السريع لـ 5G NR (Sub-6 GHz و mmWave)

وصلت اشتراكات 5 جرام المستقلة إلى 1.2 مليار في جميع أنحاء العالم بنهاية عام 2024 ومن المتوقع أن تلامس 3.6 مليار بحلول عام 2030، وفقاً لإريكسون. تخطط الصين لإضافة 4.5 مليون محطة أساسية جديدة لـ 5 جرام بحلول عام 2025، مما يجعل ضخم ميمو نظام الهوائي الافتراضي للمواقع الجديدة. حققت الهند تغطية 5 جرام على مستوى البلاد بحلول أكتوبر 2024، مما يسرع الطلب على المصفوفات عالية الرتبة خلال ترقيات الشبكة الخلفية. تحسنت اقتصاديات mmWave في عام 2025 عندما أظهرت إريكسون وNBN Co وكوالكوم روابط جيجابت بمدى 14 كم تعتمد على تشكيل الحزمة المتقدم، وفقاً لإريكسون. شهدت شبكات 5 جرام الخاصة نمواً في إيرادات RAN بأكثر من 40% في عام 2024، والأجهزة الراديوية المدارة للتداخل لا غنى عنها لاتفاقيات مستوى الخدمة المضمونة.

وفورات الإنفاق الرأسمالي للمشغلين عبر كفاءة تشكيل الحزمة

يتيح ضخم ميمو للمشغلين تحقيق تغطية أكبر بنسبة 60% باستخدام مصفوفات 32T32R مقارنة بألواح 8T8R التقليدية، مما يقلل رسوم استئجار المواقع والأعمال المدنية في المناطق الريفية وشبه الحضرية. أظهرت برامج توفير الطاقة المدعومة بالذكاء الاصطناعي التي اختبرتها فيريزون مكاسب في الكفاءة تصل إلى 20%، مما يسمح لشركات الاتصالات بتقليص النفقات التشغيلية دون التنازل عن الأداء. النموذج الأولي Giga-ميمو من كوالكوم، الذي يصل إلى 4,096 عنصر، يعد بمزيد من خفض التكلفة لكل بت عبر دفع ترقيات الألياف أعمق في دورة التخطيط. الأمثلة المؤسسية تعزز الحجة: تنفيذ 5 جرام الخاص لشركة CJ الخدمات اللوجستية قلل النفقات الرأسمالية الأولية بنسبة 15% مقارنة بالخيارات السلكية بينما رفع إنتاجية سير العمل بنسبة 20%، وفقاً لإريكسون. مثل هذه الاقتصاديات تقنع المديرين الماليين بإعطاء الأولوية لـ ضخم ميمو على تقسيم القطاعات التقليدي للتوسع في النطاق المتوسط.

محفزات Open RAN التي تمكن Massive MIMO متعدد البائعين

أكملت سامسونج وفودافون أول استدعاء بيانات Open RAN باستخدام معالجات AMD في عام 2025، مما يؤكد كيف ترحب الشبكات المفككة ببائعي الراديو المتخصصين.[2]Samsung الالكترونيات, "64T64R ضخم ميمو ل Open RAN," samsung.com تعتزم AT&T توجيه 70% من حركة مرور 5 جرام عبر الأجهزة المفتوحة بحلول أواخر عام 2026، وهي سياسة توسع السوق القابل للعنونة لـ ضخم ميمو للموردين المستقلين. ستقوم وزارة الدفاع الأمريكية بتحديث 800 قاعدة بـ Open RAN، مما يخلق فرصة واسعة النطاق لأجهزة راديو 64T64R و128T128R قابلة للتشغيل البيني.[3]ضوء Reading Staff, "Huawei 2024 Results," lightreading.com التوحيد القياسي عبر تحالف O-RAN يقلل تكلفة التكامل، مما يشجع المشغلين الإضافيين على فصل خيارات الأجهزة والبرامج. المناقصات متعددة البائعين تقلل من سيطرة الشركات الراسخة، مما يسرع المنافسة السعرية ودورات الابتكار داخل سوق ضخم ميمو.

تحليل تأثير القيود

| القيد | (~) التأثير على توقعات معدل النمو السنوي المركب (~%) | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية واستهلاك الطاقة للواجهة الأمامية ترددات الراديو | -6.8% | عالمي، الأكثر حدة في الأسواق الحساسة للسعر | المدى القصير (≤ 2 سنة) |

| النشر والصيانة المعقدان على مستوى الموقع | -4.2% | الأسواق المتقدمة مع نقص العمالة | المدى المتوسط (2-4 سنوات) |

| مخاطر إمداد نيتريد الغاليوم (غان) بدرجة أشباه الموصلات | -3.5% | عالمي، خاصة أمريكا الشمالية وأوروبا المعتمدتان على الإمداد الصيني | المدى الطويل (≥ 4 سنوات) |

| معارضة التعرض للمجال الكهرومغناطيسي والبصمة الحضرية | -2.1% | البيئات التنظيمية في أوروبا وأمريكا الشمالية، مناطق حضرية انتقائية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية واستهلاك الطاقة للواجهة الأمامية RF

تسيطر الصين على 98% من إنتاج رقائق نيتريد الغاليوم، مما يثير مخاوف أمن الإمداد والتسعير لوحدات الواجهة الأمامية ترددات الراديو الأساسية في المصفوفات عالية الرتبة.[4]مركز ل Strategic & International Studies, "تأمين ال Gallium Nitride إمداد سلسلة," csis.org سجلت الشركة المصنعة للمكونات Qorvo انخفاضاً في المبيعات بنسبة 12.4% في الربع الثالث من عام 2025 مع تراجع الطلب على الهواتف المحمولة، مما يشير إلى أن هوامش البائعين تشعر بالفعل بضغط من تضخم دفع التكاليف. يمكن لخوارزميات توفير الطاقة المدعومة بالذكاء الاصطناعي أن تقلم استهلاك طاقة الراديو بما يصل إلى 80%، ولكنها تتطلب سيليكون إضافي، مما يرفع قائمة المواد حتى يتسع الحجم. مولت وزارة الدفاع الأمريكية مشاريع تجريبية لمعالجة الغاليوم المحلي، إلا أن الأحجام التجارية ستتأخر لما بعد عام 2027، مما يترك المشغلين معرضين لتقلبات العملة وضوابط التصدير. هذه العوامل تقيد الاعتماد قريب المدى في الجغرافيات الحساسة للتكلفة وتشجع الترقيات المؤجلة.

النشر والصيانة المعقدان على مستوى الموقع

يتطلب تركيب ضخم ميمو مهارات معايرة ترددات الراديو متقدمة ومحاذاة الطور التي تبقى نادرة في العديد من المناطق. تطلبت جامعة ويسكونسن - ميلووكي تحسينات شاملة بقيادة البائع لتفعيل منصة اختبار 5 جرام الخاصة بها، مما يوضح منحنى التعلم الذي تواجهه المؤسسات. معدات التحقق عبر الهواء، الإلزامية لمصفوفات تشكيل الحزمة، تضيف تكلفة تجنبتها الهوائيات القطاعية القديمة. بيئات Open RAN تضاعف سيناريوهات التكامل؛ تظهر أبحاث AutoRAN أن التزويد التلقائي القائم على القصد لا يزال غير ناضج، مما يطيل دورات النشر. يجب على فنيي الميدان أيضاً التعامل مع أحمال حرارية أعلى، وأظهر طرح 64T64R من سامسونج مع O2 Telefónica أن التحسين قبل النشر يمدد جداول المشاريع مقارنة بالألواح التقليدية. مثل هذا التعقيد التشغيلي يحد من سرعة التوسع في الأسواق ذات القوى العاملة عالية المهارة المحدودة.

تحليل القطاعات

حسب التقنية: mmWave تكتسب زخماً رغم هيمنة Sub-6

سيطرت تقنية 5 جرام NR فرعي-6 GHz على 58% من الإيرادات في عام 2024 لأن خصائص الانتشار الخاصة بها تدعم التغطية واسعة النطاق والاختراق الداخلي، مما يجعلها الخيار الافتراضي لإطلاقات 5 جرام المبكرة. استفاد القطاع من تخصيصات النطاق المتوسط المنسقة عبر عدة مناطق، مما بسط أنظمة الأجهزة البيئية وقلل تكاليف الراديو. في المقابل، تحتل 5 جرام NR mmWave حالات الاستخدام المتميزة فقط اليوم، لكن معدل النمو السنوي المركب 39.8% يشير إلى تسارع الاعتماد في الوصول اللاسلكي الثابت ونقاط الاتصال في الملاعب. من المتوقع أن يتسع حجم سوق ضخم ميمو لـ mmWave بشكل كبير مع تكرار المشغلين لنجاح الرابط الريفي 14 كم في أستراليا، مما يثبت اقتصاديات التردد العالي للنطاق العريض غير الحضري.

ومع ذلك، تبقى طبقة فرعي-6 أساسية للتثبيت في مستوى التحكم، مما يعطي الناقلين استراتيجية طيف متوازنة تزاوج بين التغطية والسعة. تجارب AirFiber من Reliance Jio تظهر أن mmWave FWA تقلل أوقات الطرح للميل الأخير مقارنة بالألياف. مشهد الترخيص الخاص لـ 5 جرام في اليابان لا يزال يفضل فرعي-6، لكن المشاريع المبكرة لـ mmWave في المستودعات تشير إلى تنويع قادم. بمجرد انخفاض تكاليف الأجهزة ونضج تحسينات الانتشار تحت 5 جرام-متقدم، يجب أن ترتفع حصة mmWave، مساهمة بجزء متزايد من إيرادات سوق ضخم ميمو حتى عام 2030.

حسب نوع الهوائي: التكوينات المتقدمة تقود الابتكار

احتلت ألواح 64T64R حصة حجم 39% في عام 2024 من خلال موازنة الإنتاجية العالية في حافة الخلية مع الوزن واستهلاك الطاقة القابلين للإدارة. يفضل المشغلون هذا التنسيق عند ترقية المواقع الكبرى في المناطق الحضرية الكثيفة لأن التركيب يتطلب تعزيزاً هيكلياً أدنى. ستسجل فئة 128T128R والأكبر معدل نمو سنوي مركب قدره 41.2% مع تحسن البائعين لكفاءة المبدد الحراري ومع تقليل أدوات الذكاء الاصطناعي لعبء معايرة الحزمة. تظهر الأبحاث في معهد جورجيا التقني بنى مستقبلات تدعم عدد عناصر كبير عبر نطاقات 27-41 جيجاهرتز، مما يشير إلى الجدوى العملية للمصفوفات واسعة النطاق للغاية.

مع هجرة التطبيقات نحو xr والروبوتات الصناعية، يرتفع الطلب على الإنتاجية المتسقة متعددة الجيجابت، مما يحث الناقلين على اختبار نماذج أولية بـ 256 عنصر. من المتوقع أن يصل حجم سوق ضخم ميمو لأنظمة 128T128R إلى 11.9 مليار دولار أمريكي بحلول عام 2030، يساوي 36.6% من إجمالي المبيعات. مفهوم Giga-ميمو من كوالكوم بـ 4,096 عنصر يؤكد المجال لمكاسب السعة الوظيفية، رغم أن الاعتماد التجاري محتمل بعد عام 2028 عندما تتحسن كفاءة مكبر الطاقة. على المدى القريب، لا تزال مصفوفات 32T32R تخدم عمليات النشر الريفية والحساسة للتكلفة حيث قيود تحميل البرج تمنع الألواح الأثقل، محافظة على هيكل سوق متعدد الطبقات.

حسب نوع النشر: Open RAN يعطل النماذج التقليدية

امتص ج-RAN المركزي 46% من عمليات النشر في عام 2024 لأن تجميع موارد النطاق الأساسي يقلل النفقات الرأسمالية ويبسط التحكم في الإصدار عبر المجموعات. يجد المشغلون ذوو الشبكة الخلفية الليفية الكثيفة أن المواقع المركزية المحاكاة مباشرة للتوسع، خاصة عند أتمتة إدارة الشرائح. ومع ذلك، سيسجل قطاع Open RAN معدل نمو سنوي مركب قدره 38.5% حتى عام 2030 مع ترويج صانعي السياسات وناقلي الطبقة الأولى لمرونة الإمداد متعدد البائعين. برنامج الجيش الأمريكي لـ 800 قاعدة وحده يخلق سوق ضخم ميمو قابل للعنونة كبير لأجهزة راديو معتمدة بمواصفات O-RAN.

تعاون ديل وإريكسون في سحابة RAN يوضح التقارب: الموردون الراسخون يدمجون الآن التفكيك مع الحفاظ على التكافؤ في الأداء مع البدائل المتكاملة. تتوقع سامسونج 53,000 موقع vRAN تجاري بحلول عام 2025، مما يثبت أن أجهزة الراديو المحاكاة يمكن أن تلبي معايير موثوقية حركة المرور المباشرة. وبالتالي تتعايش النماذج المركزية والموزعة؛ التطبيقات الحرجة للزمن مثل الجراحة عن بُعد قد تفضل المعالجة المستضافة على الحافة، بينما عمليات النشر الريفية المتمحورة حول التكلفة تتبنى الحوسبة المجمعة لاقتصاديات الحجم. لذلك ستتطور تقسيمة إيرادات سوق ضخم ميمو نحو حصة ثلث تقريباً لـ Open RAN بحلول عام 2030.

حسب البنية المعمارية: هيمنة TDD تعكس واقع الطيف

مثلت أنظمة TDD 50% من المبيعات في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 38.25%، وهي مسيرة مدفوعة بتخصيصات النطاق المتوسط العالمية في نطاقات 2.5 جيجاهرتز و3.5 جيجاهرتز و4.9 جيجاهرتز. التبادلية بين الرابط الصاعد والرابط الهابط تقلل عبء السبر إلى النصف، مما يسمح بتشكيل حزمة دقيق دون قنوات التغذية الراجعة المخصصة. ومع ذلك، يحتفظ ضخم ميمو FDD بمكانة حيث تملأ التغطية منخفضة النطاق الفجوات الداخلية أو حيث لم تعد المنظمات تخصص الطيف المقترن. محفظة 32T32R FDD من هواوي تظهر الابتكار المستمر للبائع للناقلين المحبوسين في التخصيصات التقليدية.

تظهر خيارات الازدواج المختلط تحت 5 جرام-متقدم، والتي تجمع النطاق المتوسط TDD مع النطاق المنخفض FDD لتعزيز معدلات حافة الخلية. مثل هذه المرونة تساعد المشغلين على تعظيم استخدام الطيف عبر الممتلكات المتنوعة، مما يوسع حصة سوق ضخم ميمو القابلة للعنونة لأجهزة راديو مزدوجة الوضع. مع إطلاق المزادات لترددات الطيف المتوسط العلوي الإضافية، ستستمر ميزة التكلفة لـ TDD، إلا أن اعتماد FDD سيتبع حيث تهيمن التزامات التغطية على أجندات النطاق العريض الوطنية.

حسب تطبيق المستخدم النهائي: تسارع اعتماد المؤسسات

سيطر مشغلو الشبكات المحمولة على 74% من إيرادات السوق في عام 2024؛ تبقى الشبكات الكبرى العامة القناة الأساسية لشحنات ضخم ميمو. ومع ذلك، يرتفع الطلب من المؤسسات والشبكات الخاصة بمعدل نمو سنوي مركب قدره 38% مع سعي المصانع والموانئ ومراكز اللوجستيات للاتصال اللاسلكي المحدد. مصنع كامينز الأمريكي مغطى الآن بشبكة مضيف محايد من فيريزون تستفيد من أجهزة راديو 64T64R لدعم شرائح إل تي إي المؤسسية و5 جرام الخاصة.

هدف الصين لـ 10,000 مصنع ذكي بحلول عام 2027 يوضح إمكانات الحجم، بينما تقدر الصناعات كثيفة الطاقة في أوروبا تشكيل الحزمة للموثوقية المعززة في إعدادات EMI العالية. وكالات السلامة العامة تهاجر أيضاً الصوت المهم للمهمة إلى النطاق العريض، مما يتطلب تغطية ضخم ميمو متعددة الطبقات. من المتوقع أن يتجاوز حجم سوق ضخم ميمو المرتبط بتطبيقات المؤسسات 5.4 مليار دولار أمريكي بحلول عام 2030، بمساعدة نماذج المعدات كخدمة المبسطة التي تقلل تكاليف الدخول. يربط البائعون الآن منصات الأوركسترا الذكاء الاصطناعي لأتمتة إنفاذ QoS، وهو شرط مسبق لاعتماد الصناعة 4.0.

التحليل الجغرافي

أنتجت أمريكا الشمالية 40% من الإيرادات العالمية في عام 2024 على ظهر طرح النطاق ج المكثف، واعتماد FWA المؤسسي، والسياسة المواتية نحو Open RAN. تخطط فيريزون لنفقات رأسمالية بقيمة 17.5-18.5 مليار دولار أمريكي في عام 2025، حصة كبيرة مخصصة لترقيات قطاع 64T64R التي تحافظ على قدرة الإنتاجية لكل مشترك تنافسية. TELUS الكندية تشارك مع سامسونج لنشر أول vRAN على مستوى البلاد، مما يؤكد الشهية الإقليمية لأجهزة الراديو المعرفة بالبرمجيات. إصلاحات FCC حول الشبكة الخلفية 70/80/90 جيجاهرتز ومشاركة 37 جيجاهرتز توسع كذلك حالات أعمال mmWave للنطاق العريض الريفي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 37.89% حتى عام 2030 مع تجاوز الصين 4.4 مليون موقع 5 جرام بحلول مارس 2025 والالتزام بـ 4.5 مليون محطة أساسية إضافية خلال العام. وصلت الهند إلى تغطية 5 جرام على مستوى البلاد في أواخر عام 2024، مع Reliance Jio مسؤولة عن 85% من الخلايا النشطة، مما يخلق قمع شراء كبير لأجهزة راديو 32T32R و64T64R. البرامج الحكومية مثل Bharat 6G تؤكد على البحث والتطوير المحلي، مما قد يعيد تشكيل حصص البائعين الإقليمية. تغطية 5 جرام-متقدم لـ الصين Unicom عبر 300 مدينة بنهاية عام 2025 ترفع كذلك أحجام طلبات الهوائيات، مما يوفر اقتصاديات حجم تمارس ضغط سعري نزولي عالمياً.

تظهر أوروبا توسعاً مقيساً مع تلاعب المشغلين بكفاءة رأس المال والتدقيق التنظيمي حول تنويع البائعين. فعلت سامسونج وO2 Telefónica أول موقع vRAN تجاري في ألمانيا بأجهزة راديو 64T64R في عام 2024، مما يشير إلى استعداد السوق لاختبار المداخن المفككة. أظهرت إريكسون وMasOrange شبكة قابلة للبرمجة مفتوحة في إسبانيا، مركزة على الأتمتة وتحسين الطاقة بدلاً من السعة الخام. مزادات الطيف في فرنسا وإيطاليا فضلت كتل 3.4-3.8 جيجاهرتز المتجاورة، مما يعزز هيمنة TDD. لذلك يؤكد سوق ضخم ميمو الأوروبي على الأداء لكل واط ومرونة سلسلة التوريد، مدعماً النمو التدريجي لكن الثابت.

المشهد التنافسي

يواجه مقدمو البنية التحتية الراسخون منافسة متزايدة مع تبني سوق ضخم ميمو للواجهات المفتوحة والتحسين المدعوم بالذكاء الاصطناعي وحالات الاستخدام المؤسسية المتخصصة. أصبحت سامسونج الرائد العالمي في شحنات vRAN لعام 2024، مستهدفة 53,000 موقع مباشر بنهاية عام 2025، وتدمج خوارزميات تشكيل الحزمة المحلية السحابية التي تقلل استهلاك الطاقة بـ 16% في المتوسط. شهدت إريكسون انخفاضاً سنوياً في المبيعات بـ 5% لكنها احتفظت بتدفق إيرادات برمجيات قوي من خدمات ذكي RAN، مما يدعم الهوامش المتكررة. سجلت هواوي نمو خط علوي بـ 22% إلى 860 مليار يوان صيني في عام 2024، مدعوماً بأجهزة المستهلك لكن مع الحفاظ على الاستثمار في المصفوفات فائقة الحجم

إيداعات البراءات توضح الأولويات التنافسية. الكشوفات الحديثة لكوالكوم حول تخفيف زمن الاستجابة لـ xr وموثوقية الرابط تؤكد السعي للتمايز الخاص بالتطبيق. أبلغت ZTE عن إيرادات قدرها 121.30 مليار يوان صيني في عام 2024 وسلطت الضوء على تكامل الذكاء الاصطناعي عبر محفظة 5 جرام-متقدم، مستهدفة التحسين التلقائي لحافة الخلية. المتخصصون الأصغر يستهدفون منافذ الفضاء الأبيض؛ Mavenir تربط أجهزة راديو محفوظة بحاويات مع نوى الشبكة الخاصة، بينما تعرض Airspan مصفوفات نطاق CBRS للمؤسسات الأمريكية.

انتصارات مناقصة Open RAN تنقل النفوذ نحو المدمجين المهرة في الشهادة متعددة الطبقات. خارطة طريق AT&T متعددة البائعين، ومركز T-جوال لابتكار الذكاء الاصطناعي-RAN مع NVIDIA، والمشاريع التجريبية المفككة لفودافون في أوروبا كلها تكثف الضغط على الشركات الراسخة ذات المكدس الواحد. مخاطر سلسلة التوريد حول مكبرات نيتريد الغاليوم يمكن أن تعيد ترتيب تحالفات البائعين؛ الناقلون الغربيون قد يتنوعون نحو صانعي الرقائق اليابانيين أو الأمريكيين للتحوط من التعرض الجيوسياسي. إجمالاً، تتمحور المنافسة حول الذكاء البرمجياتي وكفاءة الطاقة وانفتاح النظام البيئي بدلاً من سعر الأجهزة وحده.

قادة صناعة ضخم ميمو

-

Samsung الالكترونيات Co. Ltd

-

Huawei التقنيات Co. Ltd

-

Nokia Corporation

-

ZTE Corporation

-

Ericsson

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: قدمت Inseego أول منصة FWA 5 جرام-متقدم لـ T-جوال أعمال، تتميز بدعم تقطيع الشبكة المصمم للشركات الصغيرة والمتوسطة التي تفتقر لطاقم هو - هي مخصص.

- مايو 2025: سجلت CommScope مبيعات صافية في الربع الأول من عام 2025 بقيمة 1.11 مليار دولار أمريكي، بارتفاع 23.5% سنوياً، مدفوعة بنمو مراكز البيانات وشحنات الخلايا الصغيرة Ruckus

- مارس 2025: مددت إريكسون وNBN Co وكوالكوم مدى 5 جرام mmWave إلى 14 كم مع إنتاجية متعددة الجيجابت لـ FWA الريفية في أستراليا.

- مارس 2025: كشفت كوالكوم عن مودم X85 5 جرام-ترددات الراديو مع ذكاء اصطناعي متكامل، يدعم معدلات ذروة 12.5 جيجابت في الثانية، وفعلت Viettel موقع O-RAN ضخم ميمو مباشر باستخدام مجموعة الرقائق.

نطاق تقرير السوق العالمي لـ ضخم ميمو

ميمو، أو المدخلات المتعددة والمخرجات المتعددة، هي تقنية اتصالات راديوية لها تطبيقات عديدة. تستخدم هوائيات متعددة لاستخدام الإشارات المنعكسة لتحسين قوة القناة والأداء. يستخدم ميمو هوائيات متعددة في نهايتي الإرسال والاستقبال لتمكين مجموعة متنوعة من مسارات الإشارة لنقل البيانات. يمكن لـ إل تي إي ميمو تحسين أداء الإشارة من خلال استخدام العديد من الهوائيات والانتشار متعدد المسارات الموجود مسبقاً. تستخدم عمليات نشر 5 جرام TDD في النطاق المتوسط تقنية ضخم ميمو لاستخدام طيف إضافي دون الحاجة لتكثيف الموقع بالكامل.

سوق ضخم عديد-مدخل عديد-الناتج (ميمو) مقسم حسب التقنية (إل تي إي و5 جرام)، نوع الهوائي (16T16R، 32T32R، 64T64R، و128T128R وما فوق)، والجغرافيا.

أحجام السوق والتنبؤات مقدمة من ناحية القيمة (مليون دولار أمريكي)

| LTE (4G) |

| 5G NR Sub-6 GHz |

| 5G NR mmWave |

| 16T16R |

| 32T32R |

| 64T64R |

| 128T128R وما فوق |

| مركزي (C-RAN) |

| RAN موزع |

| Open RAN |

| التقسيم الزمني المزدوج (TDD) |

| التقسيم الترددي المزدوج (FDD) |

| الازدواج المختلط |

| مشغلي الشبكات المحمولة |

| المؤسسات والشبكات الخاصة |

| السلامة العامة والدفاع |

| الوصول اللاسلكي الثابت (FWA) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب التقنية | LTE (4G) | ||

| 5G NR Sub-6 GHz | |||

| 5G NR mmWave | |||

| حسب نوع الهوائي | 16T16R | ||

| 32T32R | |||

| 64T64R | |||

| 128T128R وما فوق | |||

| حسب نوع النشر | مركزي (C-RAN) | ||

| RAN موزع | |||

| Open RAN | |||

| حسب البنية المعمارية | التقسيم الزمني المزدوج (TDD) | ||

| التقسيم الترددي المزدوج (FDD) | |||

| الازدواج المختلط | |||

| حسب تطبيق المستخدم النهائي | مشغلي الشبكات المحمولة | ||

| المؤسسات والشبكات الخاصة | |||

| السلامة العامة والدفاع | |||

| الوصول اللاسلكي الثابت (FWA) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة آسيان | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما الذي يقود التوسع السريع لسوق ضخم ميمو؟

تزايد حركة البيانات المحمولة، وسعي المشغلين لكفاءة الطيف، والانتقال العالمي إلى شبكات 5 جرام المستقلة هي المحفزات الرئيسية، دافعة السوق نحو معدل نمو سنوي مركب قدره 37.85% حتى عام 2030.

كم سيبلغ حجم سوق ضخم ميمو بحلول عام 2030؟

من المتوقع أن يصل حجم سوق ضخم ميمو إلى 32.51 مليار دولار أمريكي بحلول عام 2030، ارتفاعاً من 6.53 مليار دولار أمريكي في عام 2025.

أي قطاع تقني ينمو بأسرع معدل داخل سوق ضخم ميمو؟

أجهزة راديو 5 جرام NR mmWave هي الأسرع، متوقعة أن تتوسع بمعدل نمو سنوي مركب قدره 39.8% مع اعتماد المشغلين لها للوصول اللاسلكي الثابت ونقاط الاتصال عالية السعة.

لماذا آسيا والمحيط الهادئ هي أسرع المناطق نمواً لـ ضخم ميمو؟

عمليات البناء الهائلة لـ 5 جرام على مستوى البلاد في الصين والهند، والتمويل الحكومي، والخطوات المبكرة نحو 5 جرام-متقدم تعطي آسيا والمحيط الهادئ توقعات نمو سنوي مركب قدره 37.89%.

كيف يؤثر Open RAN على منافسة البائعين في سوق ضخم ميمو؟

تفكيك Open RAN يقلل حواجز الدخول، مما يمكن بائعي الراديو المتخصصين من المنافسة مع الشركات الراسخة ويقود الشراء متعدد البائعين، مما يسرع الابتكار والمنافسة السعرية.

ما هي التحديات الرئيسية التي تقيد اعتماد ضخم ميمو؟

التكاليف العالية للواجهة الأمامية ترددات الراديو المرتبطة باعتماد نيتريد الغاليوم وتعقيد النشر على مستوى الموقع، بما في ذلك المعايرة والصيانة، تعدل حالياً الاعتماد في المناطق الحساسة للتكلفة.

آخر تحديث للصفحة في: