حجم وحصة سوق البنية التحتية للجيل الخامس 5G

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

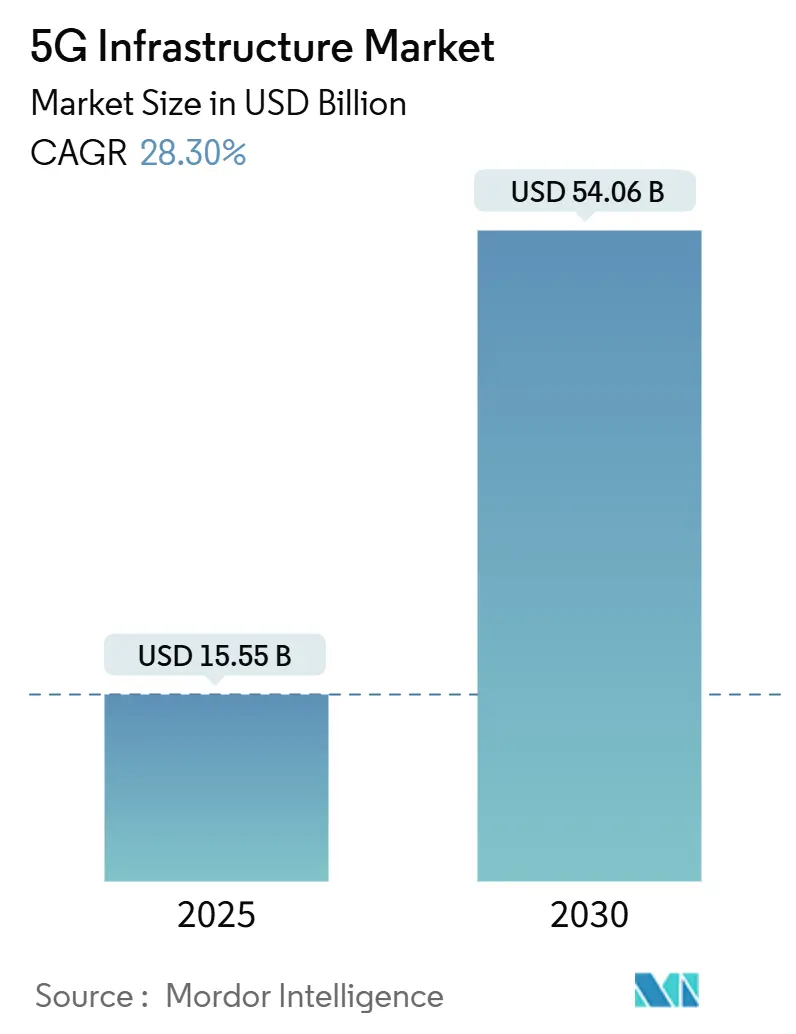

| حجم السوق (2025) | 15.55 مليار دولار أمريكي |

| حجم السوق (2030) | 54.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 28.30% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البنية التحتية للجيل الخامس 5G بواسطة موردر إنتيليجنس

وصل سوق البنية التحتية للجيل الخامس 5G إلى 15.55 مليار دولار أمريكي في عام 2025 وهو في طريقه لتحقيق 54.06 مليار دولار أمريكي بحلول عام 2030، ما يترجم إلى معدل نمو سنوي مركب قدره 28.30%. يعتمد التوسع الحالي على قيام المشغلين باستبدال عمليات النشر غير المستقلة السابقة بمنصات مستقلة قابلة للبرمجة بالكامل تدعم تقسيم الشبكة والحوسبة الطرفية وإنشاء الشبكات الخاصة. ينتقل رأس المال من التغطية الخالصة نحو الوظائف المحددة بالبرمجيات التي تقصر دورات إطلاق الخدمات وتحسن الأتمتة وتقلل تكاليف التشغيل مدى الحياة. يتعزز الطلب من خلال اهتمام الشبكات الخاصة من قطاعات التصنيع والتنقل والطاقة، إلى جانب عمليات نشر الوصول اللاسلكي الثابت (FWA) التي تمد النطاق العريض عالي السرعة إلى المناطق الريفية. وفي الوقت نفسه، تفتح سياسة الطيف قدرة جديدة للنطاق المتوسط، وتتقارب خرائط طريق الموردين حول تصاميم Open RAN الأصلية السحابية التي تتيح للناقلين تجنب الاعتماد على مورد واحد وتحقيق الدخل من واجهات برمجة التطبيقات بسرعة أكبر.

النقاط الرئيسية للتقرير

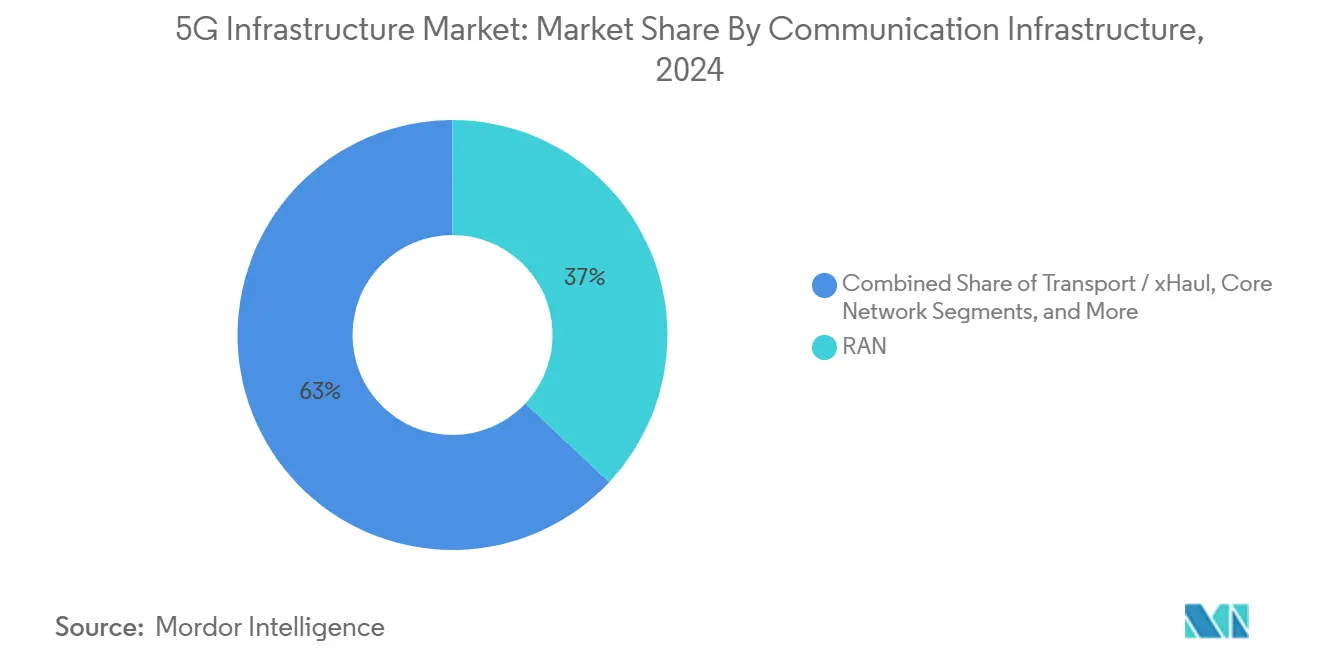

- حسب البنية التحتية للاتصالات، استحوذت معدات شبكة الوصول الراديوي (RAN) على 37% من حصة سوق البنية التحتية للجيل الخامس 5G في عام 2024، إلا أن الشبكات الأساسية الأصلية السحابية من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 32.36% حتى عام 2030.

- حسب النطاق الطيفي، استحوذت ترددات النطاق المتوسط على حصة 46% من حجم سوق البنية التحتية للجيل الخامس 5G في عام 2024، بينما تتقدم موجات ملليمترية عالية النطاق بمعدل نمو سنوي مركب قدره 33.58% حتى عام 2030.

- حسب هندسة الشبكة، شكلت عمليات النشر غير المستقلة 73% من سوق البنية التحتية للجيل الخامس 5G في عام 2024؛ الهندسة المعمارية المستقلة تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 35.47%.

- حسب القطاع النهائي، هيمنت الإلكترونيات الاستهلاكية بحصة إيرادات قدرها 28% في عام 2024، بينما التصنيع الصناعي مهيأ للتسارع بمعدل نمو سنوي مركب قدره 30.33%.

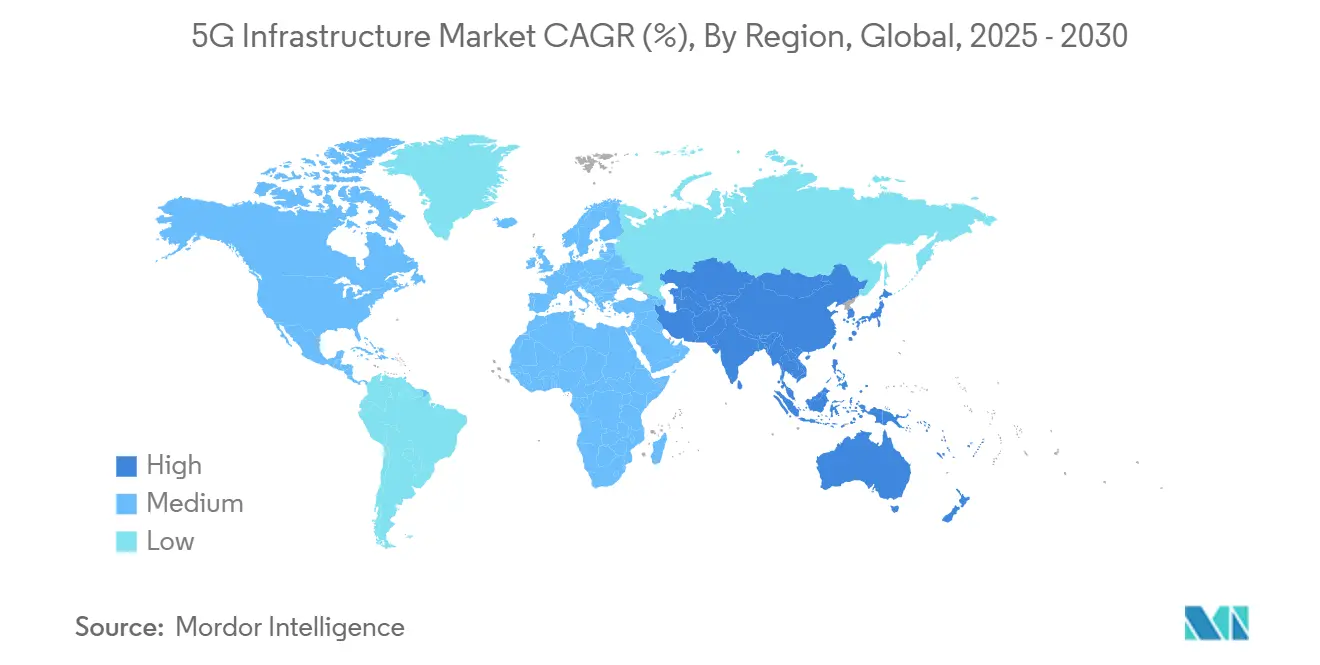

- حسب المنطقة، تصدرت آسيا والمحيط الهادئ بحصة 24% من سوق البنية التحتية للجيل الخامس 5G في عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 32.27% حتى عام 2030.

اتجاهات ورؤى سوق البنية التحتية للجيل الخامس 5G العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة كثافة أجهزة الآلة إلى الآلة وإنترنت الأشياء | +4.2% | عالمي، مع ريادة آسيا والمحيط الهادئ في التبني | متوسط الأجل (2-4 سنوات) |

| ارتفاع استهلاك البيانات المتنقلة | +3.8% | عالمي، يتركز في المراكز الحضرية | قصير الأجل (≤ سنتان) |

| مزادات الطيف الحكومي تسرع عمليات النشر للنطاق المتوسط | +3.1% | أمريكا الشمالية والاتحاد الأوروبي أساسي، آسيا والمحيط الهادئ ثانوي | قصير الأجل (≤ سنتان) |

| تحول رؤوس أموال شركات الاتصالات نحو معماريات Open RAN الأصلية السحابية | +2.7% | أمريكا الشمالية والاتحاد الأوروبي الأساس، انتشار إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الطلب الناشئ للجيل الخامس 5G الخاص في المواقع الصناعية القائمة | +2.4% | عالمي، مع إعطاء الأولوية لمراكز التصنيع | طويل الأجل (≥ 4 سنوات) |

| الوصول اللاسلكي الثابت (FWA) يحل محل الألياف في الأسواق الريفية | +1.9% | عالمي، وخاصة المناطق المحرومة من الخدمات | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة كثافة أجهزة الآلة إلى الآلة وإنترنت الأشياء

يسمح الجيل الخامس 5G المستقل لكل موقع خلوي بالتعامل مع ما يصل إلى 50,000 جهاز متصل، وهو شرط أساسي لخطوط الإنتاج للصناعة 4.0 وشبكات الاستشعار الضخمة. أثبتت شبكة مصنع هيونداي موتور المُمكنة بـ RedCap أن الأجهزة ذات القدرات المخفضة يمكنها تقليل ميزانيات الطاقة دون فقدان التغطية. تنقل الحوسبة الطرفية موارد الحوسبة بالقرب من الآلات، مع الحفاظ على زمن الاستجابة ضمن نوافذ الميليثانية التي تتطلبها الروبوتات وأنظمة الصيانة التنبؤية. تؤكد إثباتات الشبكة الخاصة في قطاعات السيارات والرعاية الصحية والصناعات الثقيلة على الجانب الإيجابي للإيرادات التي تأتي من البيئات كثيفة الأجهزة بدلاً من الهواتف الذكية الاستهلاكية. يدعم هذا المحرك الإنفاق المستمر على الخلايا الصغيرة ومراكز البيانات الطرفية خلال نافزة التوقعات.

ارتفاع استهلاك البيانات المتنقلة

تستمر حركة المرور الشهرية للهاتف المحمول في تحقيق أرقام قياسية جديدة حيث تتطلب ألعاب الحوسبة السحابية وفيديو الواقع الممتد والبث المُحسن بالذكاء الاصطناعي روابط متعددة الجيجابت متسقة. عززت Three UK من إنتاجية العمود الفقري إلى 9 تيرابت في الثانية بعد أن تجاوزت الذروات في نهاية عام 2024 حاجز الـ 2 تيرابت في الثانية. في الصين، يتوقع المنظمون أن تتضاعف حركة المرور الوطنية أربع مرات بحلول عام 2030، ما يدفع المشغلين نحو معماريات القدرة التي تبقى فعالة تحت الأحمال طوال اليوم. تؤكد التجارب الصحية، مثل عروض الموجات فوق الصوتية عن بُعد في الوقت الفعلي، على قيمة قدرة الرفع للصور المهمة الحيوية. كما أن امتصاص FWA في الهند والولايات المتحدة يعيد توجيه حركة المرور من الهواتف الذكية إلى وحدات CPE، مما يدفع الناقلين لإعادة تصميم الشبكة الخلفية لعادات الفيديو المنزلي أولاً.

مزادات الطيف الحكومية تسرع عمليات النشر للنطاق المتوسط

وازنت عمليات إخلاء النطاق 3.1-3.45 جيجاهرتز و C-band في الولايات المتحدة بين التغطية والقدرة، مما أعطى الناقلين انتشاراً مثالياً بينما خفف من عقبات التصاريح الحضرية.[1]لجنة الاتصالات الفيدرالية، "استراتيجية الطيف الوطني،" fcc.gov وصل نموذج الشبكة الواحدة في ماليزيا إلى معدل اعتماد 53.4% خلال ثلاث سنوات فقط من الإطلاق، مما يؤكد كيف تضغط الجوائز المنسقة على جداول النشر الزمنية. تسلم الشبكة المتوسطة المتناغمة في أوروبا ألمانيا تغطية 96% لكنها تكشف المتأخرين الذين جزأوا جوائزهم. الجداول الزمنية الواضحة تتيح لصناع المعدات تحسين الوحدات الراديوية لكل نطاق، مما يقلص إجمالي تكلفة الملكية ويفتح حالات الأعمال الريفية.

تحول رؤوس أموال شركات الاتصالات نحو معماريات Open RAN الأصلية السحابية

شغلت O2 تيليفونيكا أول موقع Cloud RAN تجاري داخل شبكة مستقلة، مما أثبت أن الراديو المُحوسب يمكنه تلبية مؤشرات الأداء الرئيسية للمترو.[2]إريكسون، "o2 تيليفونيكا تطلق Cloud RAN التجاري،" ericsson.com تشارك Dell وإريكسون الآن في هندسة حزم Open RAN الجاهزة التي تستهدف 90% من الناقلين، مشيرين إلى تحويل الشبكة كأمر حيوي للبقاء. خصصت AT&T 14 مليار دولار أمريكي لترقيات محددة بالبرمجيات تحل محل الأجهزة الاحتكارية بوظائف معلبة. ما زال المشغلون يزنون مخاطر التكامل، إلا أن القدرة على كشف واجهات برمجة تطبيقات الشبكة وتقسيم الموارد حسب التطبيق تمنح التصاميم الأصلية السحابية مساراً واضحاً لتحقيق الدخل يواجه هوامش الاتصال الخالصة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التكثيف المسبقة العالية لـ RAN والشبكة الخلفية للألياف | -2.8% | عالمي، حاد في الأسواق النامية | قصير الأجل (≤ سنتان) |

| تأخر التوحيد القياسي لتحقيق الدخل من تقسيم الشبكة | -1.9% | عالمي، يؤثر بشكل خاص على اعتماد المؤسسات | متوسط الأجل (2-4 سنوات) |

| القيود الأمنية الوطنية على البائعين الصينيين | -1.5% | أمريكا الشمالية والاتحاد الأوروبي أساسي، تأثير محدود في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| نقص العمالة الماهرة لنشر موجات ملليمترية | -1.2% | عالمي، يتركز في أسواق النشر المتقدمة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التكثيف المسبقة العالية لـ RAN والشبكة الخلفية للألياف

تتراوح فواتير الخلايا الصغيرة من 10,000 إلى 50,000 دولار أمريكي ونفقات الخلايا الكبيرة التي تصل إلى 200,000 دولار أمريكي لكل موقع تجعل البصمات الكثيفة للجيل الخامس 5G كثيفة رأس المال، خاصة حيث يُفرض استخدام الموجات الملليمترية. يمكن للشبكة الخلفية للألياف أن تضيف 30% إلى ميزانيات المشروع، والحفريات النادرة في الممرات الضواحي تبطئ جداول الخنادق. انخفضت رؤوس أموال الاتصالات العالمية في عام 2023، وهو أول انخفاض منذ عام 2017، مما يجعل المديرين الماليين حذرين بشأن عمليات النشر المتسارعة. صفقات مشاركة الشبكة تحقق وفورات تصل إلى 40% لكنها تقلل من قدرة كل شريك على تسويق التمييز المتميز. رسوم تراخيص الطيف أعلى من مليار دولار أمريكي لكل مشغل تضغط أكثر على مساحة الميزانية العمومية.

تأخر التوحيد القياسي لتحقيق الدخل من تقسيم الشبكة

بدون واجهات برمجة تطبيقات ناضجة وصيغ فوترة دولية، يبقى تقسيم الشبكة في وضع إثبات المفهوم حتى لو كانت النوى المستقلة مُشغّلة. تحذر T-Mobile US من أن قواعد حيادية الشبكة يمكن أن تحجب عروض جودة الخدمة المميزة، مما يلقي بظلال من الشك على عائد الاستثمار للخدمات القائمة على التقسيم. تتردد المؤسسات في الالتزام بأعباء العمل حتى يتم توحيد اتفاقيات مستوى الخدمة وأنظمة الاختبار، مما يخلق حلقة حيث يتنظر الاستيعاب بالحجم وتقدم المعايير كل منهما الآخر. يستغل بعض البائعين المتكاملين عمودياً الثغرات من خلال طرح حزم احتكارية من النهاية إلى النهاية، وهو اتجاه يمكن أن يقوض أهداف Open RAN لحرية الموردين المتعددين.

تحليل القطاعات

حسب البنية التحتية للاتصالات: الشبكات الأساسية تقود التحول السحابي

ولّدت معدات RAN أكبر شريحة من سوق البنية التحتية للجيل الخامس 5G، محققة 37% من الإيرادات في عام 2024 حيث طرح الناقلون شبكات خلايا كبيرة وصغيرة كثيفة. ستبقى تلك الموجة الأولى من الأجهزة RAN مهمة، إلا أن الشبكات الأساسية تتفوق على الطبقات الأخرى بمعدل نمو سنوي مركب قدره 32.36% لأن التحكم المحدد بالبرمجيات يحدد تحقيق الدخل المستقبلي. من المقرر أن يرتفع حجم سوق البنية التحتية للجيل الخامس 5G للمنصات الأساسية بحدة حيث تفرض عمليات النشر المستقلة نوى حزم مزدوجة الوضع تُحوسب وظائف مستوي المستخدم ومستوي التحكم. تسلط فودافون إسبانيا وThree UK الضوء على كيف تتيح النوى الأصلية السحابية للمشغلين كشف واجهات برمجة التطبيقات لمنتجات الحافة والأمان والجودة عند الطلب.

في النصف الثاني من العقد، ينظر المشغلون إلى النواة المتقاربة كمحرك لشرائح الشبكة الخاصة والخدمات الصناعية منخفضة زمن الاستجابة والتحليلات في الوقت الفعلي. ستتراجع نفقات RAN حين تُحقق معالم التغطية، بينما تحديث دورة الحياة والإضافات التشغيلية تبقي فواتير النواة في نمو. ميزانيات النقل و xHaul ترتفع أيضاً لأن الوحدات الموزعة يجب أن تغذي حركة مرور معدل الخط إلى نوى مراكز البيانات. وبالتالي، سيشهد سوق البنية التحتية للجيل الخامس 5G مناورات الموردين حيث يضع بائعو البصريات والتوجيه أنفسهم كشركاء استراتيجيين بدلاً من تكتيكيين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النطاق الطيفي: تسارع الموجات الملليمترية رغم هيمنة النطاق المتوسط

هيمن النطاق المتوسط على 46% من حصة سوق البنية التحتية للجيل الخامس 5G في عام 2024 لأنه يمزج مدى الانتشار مع عرض نطاق ترددي يبلغ مئات الميجاهرتز يدعم مصفوفات MIMO الضخمة. يستخدم المشغلون من شيكاغو إلى برلين أجهزة راديو بتردد 3.5 جيجاهرتز لتغطية الحلقات الضواحي دون الإفراط في الإنفاق على الخلايا. الموجات الملليمترية، مع ذلك، تظهر أسرع معدل نمو سنوي مركب قدره 33.58% من خلال خدمة أسر FWA وأماكن الفعاليات. هذا المسار يعني أن حجم سوق البنية التحتية للجيل الخامس 5G المرتبط بأجهزة راديو الموجات الملليمترية والمكررات وسيليكون تشكيل الشعاع المتقدم سيرتفع بسرعة، خاصة في الولايات المتحدة واليابان وكوريا الجنوبية.

النطاق المنخفض تحت 1 جيجاهرتز يبقى حيوياً لتغطية إنترنت الأشياء واسعة النطاق لكنه يكافح مع أهداف الجيجابت، مما يبقيه مكملاً، وليس نجماً. نشر الموجات الملليمترية يواجه خسارة خط البصر والأوراق، إلا أن الهوائيات عالية الكسب وتوجيه الشعاع المعزز بالذكاء الاصطناعي يسدان بعض الثغرات. المنظمون الذين يجمعون كتل النطاق المتوسط والنطاق العالي في نفس جولة الترخيص يساعدون الناقلين على مواءمة مزيج الطيف مع مستويات الخدمة المميزة.

حسب هندسة الشبكة: انتقال مستقل يتسارع

- أبقت عمليات النشر غير المستقلة حرق النقد محدوداً وضمنت شعارات الجيل الخامس 5G السريعة على الأجهزة الاستهلاكية، مما يفسر استحواذها على 73% من سوق البنية التحتية للجيل الخامس 5G لعام 2024. إلا أن NSA لا يمكنه دعم زمن الاستجابة الحتمي أو الشرائح المعزولة، مما يدفع الناقلين نحو المستقل. شحنات المستقل تسجل معدل نمو سنوي مركب قدره 35.47%، ومن المتوقع أن تميل حصة سوق البنية التحتية للجيل الخامس 5G المرتبطة بنوى الجيل الخامس 5G الكاملة الميزان بعد عام 2027. أسواق مثل ماليزيا تخطت NSA بالكامل، بينما تتأخر أوروبا بمعدل اعتماد SA يبلغ 2% فقط.

- هجرة المستقل تجلب ضمان الأمان وأداء URLLC وجودة الخدمة بدرجة عمودية. تعقيد الانتقال يتضمن عمليات مكدس مزدوج وأنظمة شحن جديدة، لكن التطورات الأصلية السحابية الأخيرة تقلل وقت التوقف للتغيير. الموردون الذين يجمعون التنسيق والتحليلات والحوسبة الطرفية يحصلون على درجات أعلى في طلبات العروض لأنهم يسرعون تحقيق الدخل.

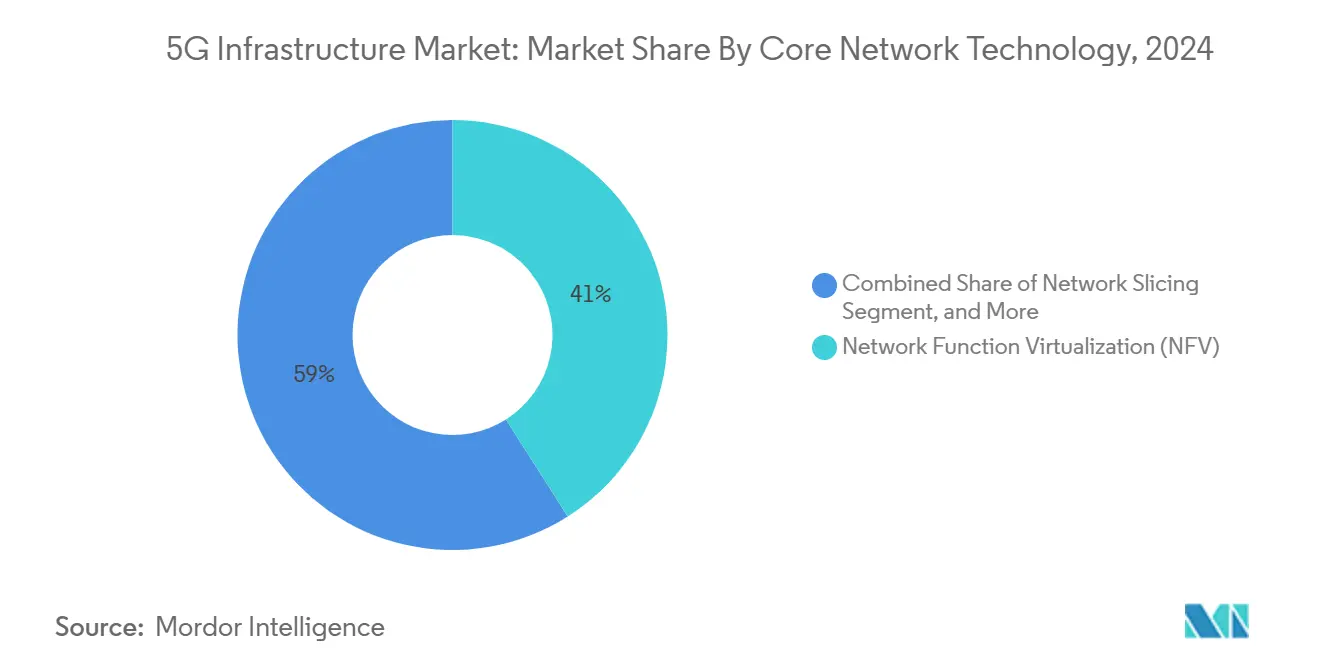

حسب تقنية الشبكة الأساسية: الشبكات المحددة بالبرمجيات تقود الابتكار

ما زالت محاكاة وظائف الشبكة تحتفظ بحصة 41% لأنها كانت الخطوة الأولى نحو العمليات الخفيفة للأجهزة. إلا أن الشبكات المحددة بالبرمجيات ترتفع بمعدل نمو سنوي مركب قدره 31.23%، رافعة مساهمتها في سوق البنية التحتية للجيل الخامس 5G حيث يسعى المشغلون للقابلية للبرمجة الدقيقة. وحدات تحكم SDN تفصل السياسة والتوجيه، مما يمكّن حركات مرور تلقائية تحافظ على اتفاقية مستوى الخدمة بينما تقطع التدخلات اليدوية. سيستفيد حجم سوق البنية التحتية للجيل الخامس 5G للمعدات الممكنة بـ SDN من ترقية AT&T القابلة للبرمجة بقيمة 14 مليار دولار أمريكي ومن عمليات النشر الوطنية في أوروبا وآسيا التي تتبع مخططات مماثلة.

الحوسبة الطرفية وتقسيم الشبكة تحتاج أسس NFV، لكن طبقات SDN تفتح تغييرات طوبولوجيا في الوقت الفعلي عندما تتزايد الأحمال. نواة نوكيا المتقاربة لـ Bharti Airtel تضيف تنسيقاً بالذكاء الاصطناعي التوليدي يتنبأ بالازدحام ويخصص الموارد مسبقاً. خلال 2026-2030، سيقيّم المشترون الموردين على نضج واجهة برمجة التطبيقات ومواءمة متعددة السحابة بدلاً من إنتاجية الصندوق الواحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع النهائي: التصنيع الصناعي يقود اعتماد المؤسسات

طبقت الإلكترونيات الاستهلاكية ضغطاً مبكراً على المشغلين، مما أعطى القطاع 28% من الإيرادات في عام 2024. التصنيع الصناعي، مع ذلك، يحقق أقوى معدل نمو سنوي مركب قدره 30.33% لأن روابط الجيل الخامس 5G الخاصة ترفع الروبوتات وفحوصات الرؤية الحاسوبية وملاحة AGV. بناء كومينز للمضيف المحايد بالإضافة إلى الشبكة الخاصة عزز كفاءة المصنع ويضع معياراً يخطط العديد من المصنّعين المتقطعين لنسخه.[3]فيرايزون، "كومينز تختار شبكة فيرايزون المضيف المحايد،" verizon.comالتجارب الصحية مثل استئصال المعدة بمساعدة الروبوت عن بُعد تؤكد على روابط منخفضة زمن الاستجابة فائقة الموثوقية في الإعدادات الحرجة، مما يعد بميزانيات أكبر بعد عام 2026.

برامج السيارات تضيف المعلوماتية والبرامج الثابتة عبر الهواء ووظائف تجنب التصادم التي تعتمد على الجيل الخامس 5G الوطني. المرافق تطبق الخلوي على العدادات الذكية وأتمتة محطات فرعية. تطلب أقسام الدفاع شرائح مستقلة بتشفير مقوى، مما يخلق فرصاً متخصصة. حين تنضج القطاعات العمودية، المتكاملون الذين يجمعون تأجير الطيف وشهادة الجهاز والتحليلات سيستولون على شريحة أكبر من سوق البنية التحتية للجيل الخامس 5G.

التحليل الجغرافي

احتلت آسيا والمحيط الهادئ 24% من حصة سوق البنية التحتية للجيل الخامس 5G في عام 2024، مدفوعة بـ 4.4 مليون محطة أساسية في الصين وسباق الهند لربط 30 مليون مشترك FWA بحلول عام 2027. ستتوسع المنطقة بمعدل نمو سنوي مركب قدره 32.27% حين تحافظ كوريا الجنوبية على تغطية 97% من السكان وتضيف اليابان التكثيف الضاحي. البرامج الريفية في إندونيسيا وفيتنام والفلبين ستعتمد على نماذج الأبراج المشتركة، بينما تتقدم أستراليا بنسخ احتياطية هجينة للأقمار الصناعية والجيل الخامس 5G لعمليات التعدين النائية.

تظهر أمريكا الشمالية نضج التغطية أعلى من 80% من الناس إلا أن الإنفاق تجدد في عام 2025 بعد انخفاض عام 2023. سجلت إريكسون نمواً إقليمياً بنسبة 54% عاماً بعد عام في الربع الرابع من عام 2024، مما يشير إلى أن النوى المستقلة ومناطق الحافة وصفقات المؤسسات الكبيرة تحرك الميزانيات مرة أخرى. الناقلون الأمريكيون يجمعون FWA مع الألياف لالتقاط الضواحي المحرومة من الخدمات، وتخصص كندا طيف نطاق متوسط جديد لتسريع اتصال المجتمعات الأصلية.

تتأخر أوروبا في اختراق المستقل لكنها تستهدف دفعة اقتصادية قدرها 164 مليار يورو بحلول عام 2030 من التنظيم المتناغم. تغطية ألمانيا بنسبة 96% توضح ما تحققه الجوائز المتماسكة، بينما يجب على المملكة المتحدة إعادة بناء الأداء بعد أن أبطأت حظر الموردين مبادلات المعدات. تدخل أمريكا اللاتينية المرحلة التجارية مع 29 مشغلاً مُشغّلاً؛ الاتصالات الإقليمية يجب أن تصل 425 مليون بحلول عام 2030 حين تنخفض رسوم الطيف ويمول لاعبو السحابة أبراج المضيف المحايد.

المشهد التنافسي

المشهد التنافسي

سوق البنية التحتية للجيل الخامس 5G مركز بشكل معتدل: هواوي وإريكسون ونوكيا وZTE تسيطر مجتمعة على 89% من الشحنات العالمية. المرشحات الجيوسياسية تميل الحصة في كتل مختلفة، مع هيمنة هواوي في الصين لكن مقيدة في أمريكا الشمالية وأجزاء من أوروبا. إريكسون تستفيد من ذلك الفراغ، محجزة نمواً قوياً في أمريكا الشمالية ومعززة قاعدتها الأوروبية. نوكيا تسعى وراء عمق البصريات، شاترية إنفينيرا بـ 2.3 مليار دولار أمريكي لربط نقل الحزم بمحافظ الراديو. ZTE تستفيد من النطاق المحلي وقيادة الأسعار للدفاع عن الهوامش.

المنافسة تتوقف على أكثر من مقاييس كفاءة طاقة الراديو. الموردون يتسابقون لتسليم برمجيات أصلية سحابية بالكامل وتحليلات متكاملة مسبقاً وامتثال Open RAN يسهل مبادلات الموردين المتعددين. دخل رسوم براءات الاختراع يشكل أيضاً الربح والخسارة؛ إريكسون تسعى لـ 13 مليار كرونة سويدية من تراخيص الملكية الفكرية في عام 2025. وفي الوقت نفسه، فائقو النطاق وشركات الأبراج يتزاوجون لمجمعات القيمة المجاورة، من استضافة الحافة إلى التغطية الداخلية للمضيف المحايد، مما يمدد نموذج البائع التقليدي أكثر.

الروابط الاستراتيجية توضح التقارب. Dell-إريكسون تشارك في إنتاج عقد مراكز البيانات المعيارية، بينما تعيد سامسونج تموضع نفسها حول حزم الشبكة الخاصة في أمريكا الشمالية. المتحديان السحابيان أولاً مثل مافينير وراكوتن سيمفونيا يتودد للمشترين الجدد والمؤسسات بمجموعات برمجيات تعمل على أجهزة عامة. رغم أنها أصغر في الإيرادات، هؤلاء الداخلون يؤثرون على ضغط الأسعار وشفافية خارطة الطريق عبر صناعة البنية التحتية للجيل الخامس 5G الأوسع.

قادة صناعة البنية التحتية للجيل الخامس 5G

-

شركة سيسكو سيستمز المحدودة

-

شركة هيوليت باكارد إنتربرايز ديفلوبمنت المحدودة

-

شركة مافينير سيستمز المحدودة

-

شركة NEC

-

شركة نوكيا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أغلقت فودافون وThree UK اندماجهما بقيمة 20.28 مليار دولار أمريكي وتعهدتا بـ 14.86 مليار دولار أمريكي لعمليات نشر الجيل الخامس 5G على مدى عشر سنوات.

- أبريل 2025: وقعت نوكيا صفقة توسع RAN للجيل الخامس 5G على مستوى البلاد مع T-Mobile US.

- أبريل 2025: تشاركت لومن وGoogle Cloud على روابط 400 جيجابت في الثانية إلى 50,000 موقع لأعباء عمل الذكاء الاصطناعي.

- مارس 2025: وافقت زايو على شراء ذراع Fiber Solutions من Crown Castle بـ 4.25 مليار دولار أمريكي.

نطاق تقرير سوق البنية التحتية للجيل الخامس 5G العالمي

يتم تحديد سوق البنية التحتية للجيل الخامس 5G بناءً على الإيرادات المتولدة من أنواع البنية التحتية للاتصالات المختلفة المستخدمة عبر العالم. التحليل يستند إلى رؤى السوق المستولى عليها من خلال البحث الثانوي والأولوي. السوق يغطي أيضاً العوامل الرئيسية المؤثرة على نمو السوق من ناحية المحركات والقيود.

الدراسة تتبع معايير السوق الرئيسية والعوامل المؤثرة على النمو الأساسية والموردين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقعات. الدراسة تتبع أيضاً الإيرادات المكتسبة من أنواع البنية التحتية للاتصالات المختلفة المستخدمة عبر العالم. بالإضافة إلى ذلك، الدراسة توفر اتجاهات سوق البنية التحتية للجيل الخامس 5G العالمي، إلى جانب ملفات البائعين الرئيسية. الدراسة تحلل كذلك التأثير الإجمالي لكوفيد-19 على النظام البيئي.

يتم تقسيم سوق البنية التحتية للجيل الخامس 5G حسب البنية التحتية للاتصالات (شبكات الوصول الراديوي للجيل الخامس 5G، الشبكات الأساسية للجيل الخامس 5G، شبكات النقل)، حسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، كوريا الجنوبية، بقية آسيا والمحيط الهادئ)، بقية العالم). التقرير يقدم حجم السوق بقيم بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| شبكة الوصول الراديوي للجيل الخامس 5G (RAN) |

| النقل / xHaul (الأمامي والمتوسط والخلفي) |

| الشبكة الأساسية (5GC الأصلية السحابية) |

| النطاق المنخفض (أقل من 1 جيجاهرتز) |

| النطاق المتوسط (1-6 جيجاهرتز) |

| النطاق العالي / الموجات الملليمترية (أعلى من 24 جيجاهرتز) |

| غير المستقلة (NSA) |

| المستقلة (SA) |

| الشبكات المحددة بالبرمجيات (SDN) |

| محاكاة وظائف الشبكة (NFV) |

| الحوسبة الطرفية متعددة الوصول (MEC) |

| تقسيم الشبكة |

| الإلكترونيات الاستهلاكية |

| السيارات والتنقل |

| التصنيع الصناعي |

| الرعاية الصحية وعلوم الحياة |

| الطاقة والمرافق |

| السلامة العامة والدفاع |

| المدن الذكية والبنية التحتية |

| القطاعات الأخرى (البيع بالتجزئة، الإعلام، الزراعة) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب البنية التحتية للاتصالات | شبكة الوصول الراديوي للجيل الخامس 5G (RAN) | ||

| النقل / xHaul (الأمامي والمتوسط والخلفي) | |||

| الشبكة الأساسية (5GC الأصلية السحابية) | |||

| حسب النطاق الطيفي | النطاق المنخفض (أقل من 1 جيجاهرتز) | ||

| النطاق المتوسط (1-6 جيجاهرتز) | |||

| النطاق العالي / الموجات الملليمترية (أعلى من 24 جيجاهرتز) | |||

| حسب هندسة الشبكة | غير المستقلة (NSA) | ||

| المستقلة (SA) | |||

| حسب تقنية الشبكة الأساسية | الشبكات المحددة بالبرمجيات (SDN) | ||

| محاكاة وظائف الشبكة (NFV) | |||

| الحوسبة الطرفية متعددة الوصول (MEC) | |||

| تقسيم الشبكة | |||

| حسب القطاع النهائي | الإلكترونيات الاستهلاكية | ||

| السيارات والتنقل | |||

| التصنيع الصناعي | |||

| الرعاية الصحية وعلوم الحياة | |||

| الطاقة والمرافق | |||

| السلامة العامة والدفاع | |||

| المدن الذكية والبنية التحتية | |||

| القطاعات الأخرى (البيع بالتجزئة، الإعلام، الزراعة) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق البنية التحتية للجيل الخامس 5G في عام 2025؟

يقف السوق عند 15.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 54.06 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 28.30%.

أي منطقة تظهر أقوى نمو في البنية التحتية للجيل الخامس 5G؟

تتصدر آسيا والمحيط الهادئ بحصة 24% في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 32.27% حتى عام 2030.

أي طبقة بنية تحتية تنمو بأسرع وتيرة؟

تحقق الشبكات الأساسية الأصلية السحابية أعلى معدل نمو سنوي مركب قدره 32.36%، متفوقة على إنفاق RAN و xHaul.

بأي سرعة ينتقل المشغلون إلى الجيل الخامس 5G المستقل؟

تتزايد المعماريات المستقلة بمعدل نمو سنوي مركب قدره 35.47% حيث ينتقل الناقلون بعيداً عن عمليات النشر غير المستقلة.

ما هو محرك النمو الأكثر أهمية؟

ترتفع كثافة أجهزة الآلة إلى الآلة وإنترنت الأشياء تساهم بحوالي +4.2% في معدل النمو السنوي المركب المتوقع للسوق.

كم مدى تركيز مشهد الموردين؟

أكبر أربعة موردين يسيطرون على 89% من الإيرادات العالمية، مما يعطي السوق درجة تركيز 9/10.

آخر تحديث للصفحة في: