حجم وحصة سوق الجيل الخامس

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.23 مليار دولار أمريكي |

| حجم السوق (2030) | 17.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 33.17% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجيل الخامس بواسطة موردر إنتيليجنس

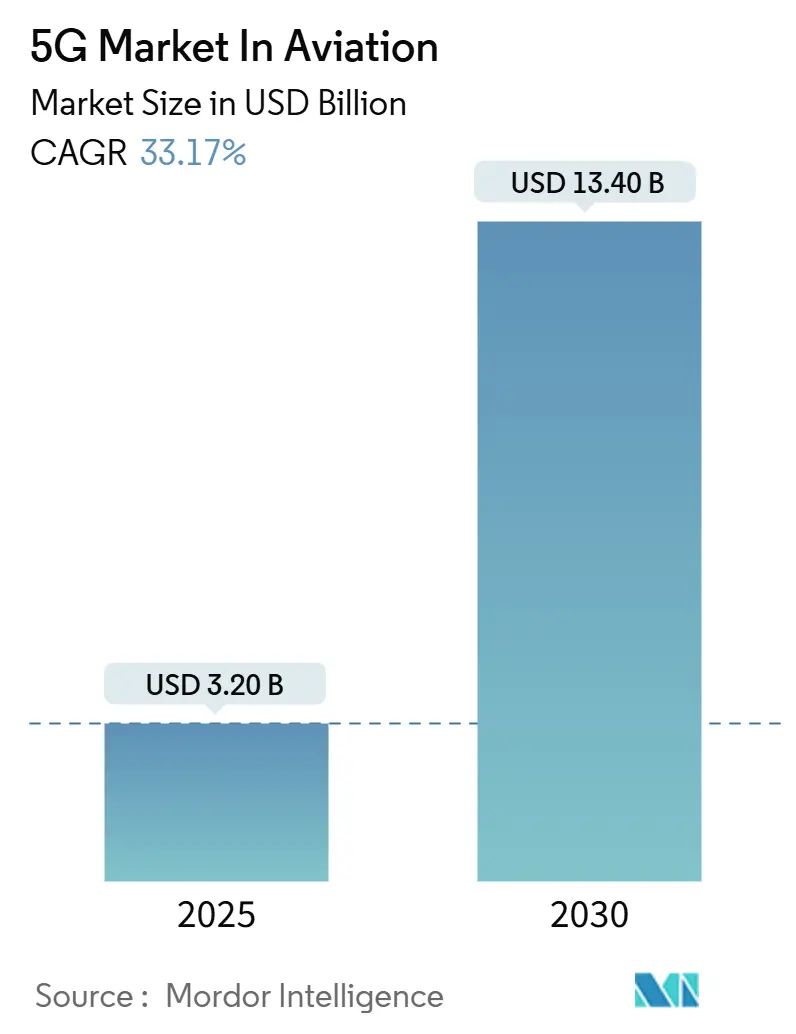

من المتوقع أن تنمو صناعة سوق الجيل الخامس في الطيران من 3.20 مليار دولار أمريكي في عام 2025 إلى 13.40 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 33.17% خلال فترة التوقعات (2025-2030).

بلغ حجم سوق الجيل الخامس في الطيران 3.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.4 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 33.17%. هذا الارتفاع السريع يؤكد كيف يعيد الجيل الخامس تشكيل كل طبقة من طبقات الطيران، من اتصال الركاب والصيانة التنبؤية إلى إدارة حركة الطيران المدفوعة بالبيانات. توقعات المسافرين المتزايدة للنطاق العريض السلس أثناء الطيران، وبرامج رقمنة المطارات، والحاجة إلى التحليلات في الوقت الفعلي عبر الطائرات والأصول الأرضية تتضافر لدفع الاعتماد. تراكم متزايد من تحديثات الطائرات المتصلة، وتوسع ممرات الطائرات بدون طيار، ووعد خفض زمن الاستجابة للروابط الحساسة للسلامة تضيف زخماً إضافياً لسوق الجيل الخامس في الطيران. أمريكا الشمالية تدعم النشر حالياً على قوة عمليات النشر الناضجة للاتصالات واللوائح الداعمة، لكن آسيا والمحيط الهادئ تضاهي بسرعة وتيرة النمو الإجمالية من خلال الاستثمار القوي في البنية التحتية ومشاريع الشبكات الخاصة الرائدة في المحاور الضخمة.

النقاط الرئيسية للتقرير

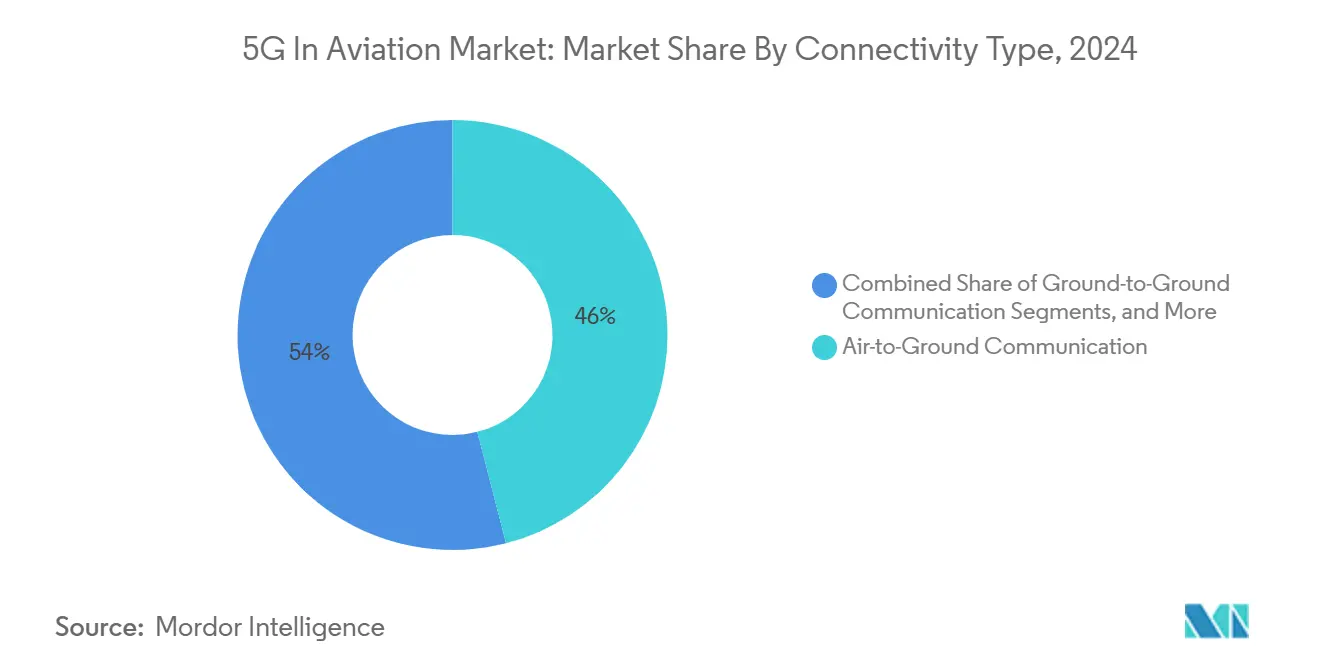

- حسب نوع الاتصال، قاد الاتصال جو إلى أرض بحصة 46% من سوق الجيل الخامس في الطيران في عام 2024؛ ومن المتوقع أن يتقدم الاتصال جو إلى جو بمعدل نمو سنوي مركب 45% حتى عام 2030.

- حسب العرض، هيمنت الخدمات على 38.5% من حجم سوق الجيل الخامس في الطيران في عام 2024، بينما الحلول البرمجية مهيأة لأسرع معدل نمو سنوي مركب 35% على نفس الأفق.

- حسب التطبيق، احتلت منصات تجربة الركاب حصة إيرادات بنسبة 52% في عام 2024؛ ومن المتوقع أن تتوسع عمليات الطائرات بدون طيار والتنقل الجوي الحضري بمعدل نمو سنوي مركب 47% حتى 2030.

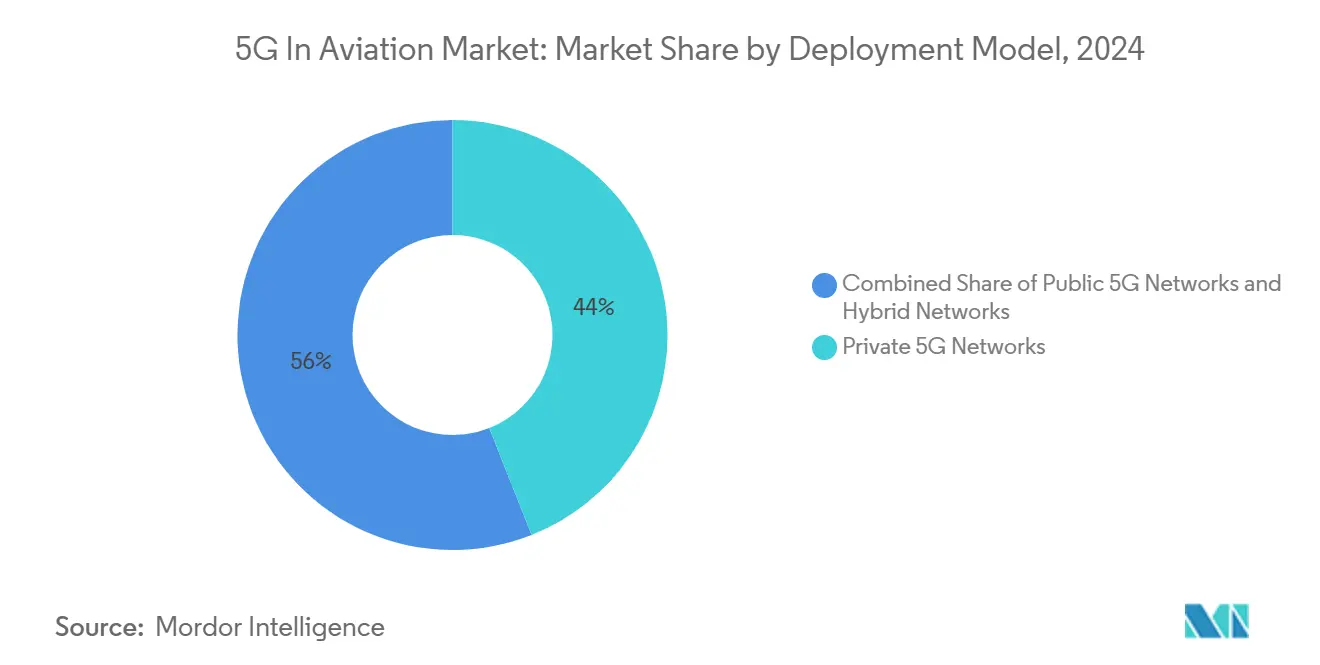

- حسب نموذج النشر، شكلت الشبكات الخاصة 44% من حجم سوق الجيل الخامس في الطيران في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب 38% بين 2025-2030.

- حسب أصحاب المصلحة، استحوذت شركات الطيران على 49% من حصة سوق الجيل الخامس في الطيران في عام 2024، بينما مقدمو خدمات الملاحة الجوية على المسار الصحيح لمعدل نمو سنوي مركب 36% حتى عام 2030.

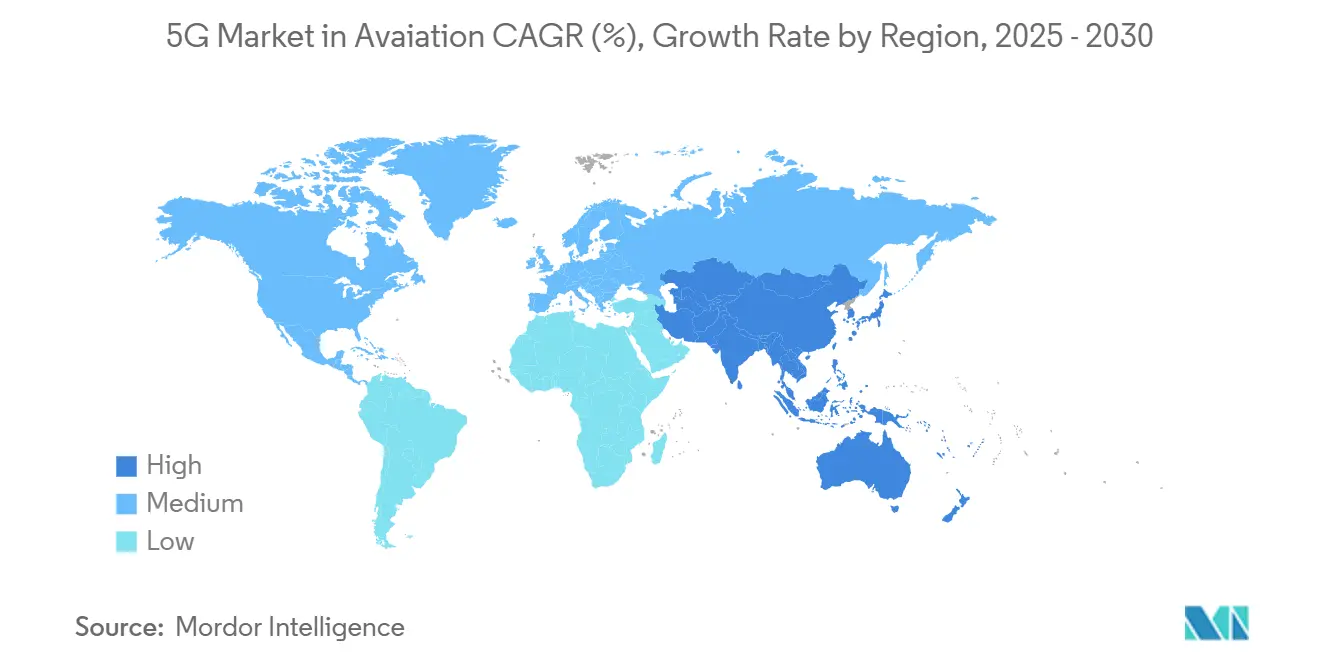

- إقليمياً، احتفظت أمريكا الشمالية بحصة سوقية 37% في عام 2024؛ وآسيا والمحيط الهادئ تحاكي وتيرة النمو الإجمالية 33.18% حتى عام 2030.

اتجاهات ورؤى سوق الجيل الخامس العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار الطلب على نظم الترفيه والاتصال أثناء الطيران | +5% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| برامج التحول الرقمي للمطارات | +4.2% | عالمي؛ كثيف في آسيا والمحيط الهادئ والشرق الأوسط | متوسط الأمد (2-4 سنوات) |

| أجهزة استشعار إنترنت الأشياء في الطيران والحوسبة الطرفية | +3.8% | أمريكا الشمالية، أوروبا، محاور آسيا والمحيط الهادئ المتقدمة | قصير الأمد (≤ سنتان) |

| مزادات طيف الجيل الخامس الوطنية ومنصات الاختبار | +3.5% | عالمي؛ اختلافات تنظيمية حسب المنطقة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار الطلب على نظم الترفيه والاتصال أثناء الطيران

سبعة وسبعون في المائة من الركاب يصنفون الآن شبكة الواي فاي على متن الطائرة كعامل حاسم عند حجز الرحلات، مما يحول الاتصال إلى معيار أساسي للخدمة. إطلاق الخطوط الجوية القطرية في عام 2024 لشبكة ستارلينك للواي فاي أثناء الطيران حقق سرعات ذروة تبلغ 500 ميجابت/ثانية، مما قلل الفجوة التكنولوجية بين تجربة المقصورة والأرض. شبكة غوغو للجيل الخامس المخصصة للطيران، المقررة في عام 2025، تعد بسرعات متوسطة ثابتة 25 ميجابت/ثانية للطائرات النفاثة التجارية، ترتفع إلى دفعات 75-80 ميجابت/ثانية، مما يعيد تشكيل الترفيه في المقصورة والتعاون في الوقت الفعلي.

برامج التحول الرقمي للمطارات

تتحول المطارات من الأنظمة القديمة المجزأة إلى منصات موحدة للجيل الخامس تربط آلاف أجهزة الاستشعار والكاميرات والأطراف المحمولة. تقلل الشبكة الخاصة لمطار فرانكفورت من النقاط العمياء الناتجة عن هياكل الطائرات المعدنية وتدعم نقاط البيع الآمنة، وتتبع الأمتعة الآلي، وتحليلات الفيديو في الوقت الفعلي، مما يقلل حوادث سوء التعامل مع الأمتعة وزمن استجابة الاتصال[2]إن تي تي، "دراسة حالة الشبكة الخاصة لمطار فرانكفورت للجيل الخامس،" ntt.com.

التوسع السريع لأجهزة استشعار إنترنت الأشياء في الطيران والحوسبة الطرفية

تحتوي الطائرة العريضة الحديثة على ما يصل إلى 5,000 جهاز استشعار تولد 844 تيرابايت من البيانات في كل رحلة. إلى جانب آلاف الأجهزة الجانبية للمطار، يتطلب حجم البيانات هذا سعة الجيل الخامس وزمن الاستجابة المنخفض للغاية. مختبر مطار جامعة بوردو الحي يربط أجهزة راديو إريكسون بمنصة إيروبان من شركة ساب، مما يمكّن الصيانة التنبؤية التي تقلل إنفاق الصيانة بنسبة 30% وتعزز الوعي الظرفي لاكتشاف الطائرات بدون طيار [1]إريكسون، "بيان صحفي لمختبر مطار بوردو الحي،" ericsson.com.

مزادات طيف الجيل الخامس الوطنية ومنصات اختبار الطيران

تنشئ الهيئات التنظيمية مناطق إبداع تتيح لشركات الطيران والمطارات تجربة حالات الاستخدام المتقدمة للجيل الخامس مع الطيف المحمي. مبادرة مناطق الإبداع للجيل الخامس في المملكة المتحدة تدعم برامج النقل التجريبية عبر منطقة الشمال الشرقي، بينما تعاونت سلطة تطوير وسائل الإعلام والمعلومات في سنغافورة مع إيرباص في ممرات طيران الطائرات بدون طيار المدعومة بشرائح مخصصة للجيل الخامس.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية العالية للشبكات الخاصة | -4.5% | عالمي؛ أحدّ في الاقتصادات النامية | متوسط الأمد (2-4 سنوات) |

| عقبات الأمن السيبراني وشهادة السلامة | -3.8% | عالمي؛ الأصعب في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية العالية لبناء شبكة الجيل الخامس الخاصة

التركيبات على نطاق المطار للجيل الخامس غالباً ما تتطلب نفقات 3-10 مليون دولار أمريكي، تغطي أجهزة الراديو المقاومة، والربط الخلفي بالألياف البصرية، ورسوم الوصول للطيف. تظهر نماذج بديلة: شركة إيتك المقرها البرازيل تقدم "مراقبة الحركة الجوية كخدمة"، مما يتيح لمقدمي خدمات الملاحة الاستفادة من أدوات إدارة الحركة المتقدمة دون إنفاق مقدم كبير، محققة وفورات في التكاليف بنسبة 40% مقارنة بالمشاريع التقليدية.

عقبات الأمن السيبراني وشهادة السلامة بدرجة طيران

متطلبات حماية مقياس الارتفاع الراديوي توضح مسار الموافقة الصارم. تتطلب إدارة الطيران الفيدرالية تحديثات مرشح تمرير النطاق على الأساطيل المعرضة بحلول أبريل 2025، مما يضيف 12-18 شهر و 15-25% إلى ميزانيات النشر النموذجية. موردون مثل أنظمة ميركوري يسرعون الامتثال من خلال حاسوبات المهمة المتوافقة مع سوسا التي تجمع مكاسب معالجة تزيد عن 20 ضعف مع تصميم قابل للشهادة.

تحليل القطاعات

حسب نوع الاتصال: الاتصالات جو إلى جو تعيد تعريف عمليات الطيران

هيمنت روابط جو إلى أرض على 46% من حجم سوق الجيل الخامس في الطيران في عام 2024، مستفيدة من البنية التحتية للأبراج المؤسسة والاحتياجات الفورية لخدمات الركاب. الاتصال جو إلى جو، مع ذلك، يتسارع بمعدل نمو سنوي مركب 45%. تبادل البيانات المباشر من طائرة إلى طائرة يلغي مرحلات الأرض، مما يقلل زمن الاستجابة بنسبة 65% لرسائل تجنب الاصطدام ويمكّن الطيران التشكيلي الأمثل للوقود. عقود إيكوستار الهجينة للأقمار الصناعية-الجيل الخامس مع الخطوط الجوية التركية أجيت وخطوط دلتا الجوية تظهر الشهية التجارية للتغطية المستمرة، اللامحدودة بالمسار.

التحرك نحو الشبكات الشبكية يمثل تحولاً عميقاً في التصميم، يستبدل تدفقات الحركة المحورية بروابط نظراء ديناميكية. سجلت تجارب سيسار لـ 5G-AirSky تأخيرات أقل من 12 مللي ثانية، مما يؤكد الاستعداد للرسائل الحساسة للسلامة

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العرض: منصات البرمجيات تدفع سرعة الابتكار

عقود الخدمة التي تشمل تخطيط الراديو، والطرح، والعمليات المُدارة احتلت 38.5% من حصة سوق الجيل الخامس في الطيران في عام 2024. لكن، إيرادات البرمجيات مهيأة لمعدل نمو سنوي مركب 35% حتى عام 2030 حيث تفضل شركات الطيران التحديثات الافتراضية على تبديل الأجهزة. محاكاة مكدس بروتوكول غوغو للجيل الخامس تتيح للمهندسين ضبط الخوارزميات قبل التركيب المحمول جواً، مما يحافظ على رأس المال ويسرع إصدارات الميزات.

أدوات الحوسبة الطرفية وتقطيع الشبكة تتيح مسارات مخصصة لبيانات حركة الطيران، أو تتبع البضائع، أو تدفق الركاب دون تكرار الشبكة الفيزيائية. خطة تطوير الملاحة والمراقبة والاتصالات لعام 2024 من يوروكونترول تتوقع مكاسب كفاءة 15-20% للمتبنين المبكرين الذين يتبنون الخدمات المقدمة عبر السحابة والأتمتة المدعومة بالذكاء الاصطناعي.

حسب التطبيق: التنقل الجوي الحضري يظهر كمحفز للنمو

مثلت منصات تجربة الركاب 52% من سوق الجيل الخامس في الطيران في عام 2024، مما يعكس تحديثات الواي فاي في المقصورة على نطاق واسع. عمليات الطائرات بدون طيار والتنقل الجوي الحضري، مع ذلك، تتوسع بمعدل نمو سنوي مركب 47% حيث تفتح الهيئات التنظيمية ممرات الارتفاع المنخفض. قطاع الطائرات بدون طيار التجارية على مسار للارتفاع من 5.5 مليار دولار أمريكي في عام 2023 إلى 17.7 مليار دولار أمريكي بحلول عام 2032، معتمداً على الجيل الخامس للقيادة ما وراء خط الرؤية البصرية والقياس عن بُعد في الوقت الفعلي.

بناء منافذ الطيران العمودي يحتاج روابط حتمية لمنصات إدارة الحركة غير المأهولة. الشبكة الخاصة لمطار هونغ كونغ الدولي تدعم برامج تجريبية للمركبة إلى كل شيء وروبوتات الأمتعة لإنترنت الأشياء، مما يظهر كيف تعزز طبقة جيل خامس واحدة رضا العملاء وتقلل النفقات التشغيلية.

حسب نموذج النشر: الشبكات الخاصة تؤمن البنية التحتية الحساسة

شكلت الأنظمة الخاصة 44% من حجم سوق الجيل الخامس في الطيران في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 38%. عتبات وقت التشغيل والأمان الصارمة للطيران تفضل الشبكات الأساسية الموجودة في المقر تحت سيطرة المطار أو مقدم خدمات الملاحة الجوية. نشر إريكسون وستريم وايد في مطار شارل ديغول يوحد الضغط للتحدث، والفيديو، والرسائل لـ 120,000 مستخدم، مستبدلاً خليط من أجهزة الراديو التناظرية وعقود الخلوية العامة.

الانتقال من الأنظمة الفرعية المعزولة إلى معماريات المنصة يتيح للمشغلين ربط أحزمة الأمتعة بتقنية RFID، ونقاط البيع، وتغذيات الدوائر التلفزيونية المغلقة في طبقة تنسيق واحدة. منصة اختبار مطار جامعة بوردو تتحقق من هذه السيناريوهات في بيئة حية، مما يسرع الشهادة ويقلل مخاطر عمليات الطرح التجارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب أصحاب المصلحة: مقدمو خدمات الملاحة الجوية يدفعون إدارة المجال الجوي من الجيل القادم

احتلت شركات الطيران أكبر شريحة إيرادات بنسبة 49% في عام 2024، مستثمرة تحديثات اتصال الركاب والبيع بالتجزئة أثناء الطيران. مقدمو خدمات الملاحة الجوية، رغم كونهم أصغر اليوم، مهيؤون لمعدل نمو سنوي مركب 36% حيث يتحولون نحو معماريات موجهة بالخدمة ومستضافة بالسحابة. خريطة طريق يوروكونترول تتصور إدارة حركة جوية متدرجة مبنية على روابط الجيل الخامس والأقمار الصناعية، مما يمكّن إدارة التدفق التنبؤية وتكامل غير مأهول عبر أزحم ممرات أوروبا.

مشاريع سيسار الـ 78 النشطة، المدعومة بـ 650 مليون يورو، تشمل برامج تجريبية للملاحة والمراقبة والاتصالات كخدمة تحجز شرائح مخصصة لحركة الطائرات بدون طيار منخفضة الارتفاع دون إرهاق قنوات VHF القديمة. المحاكاة المبكرة تشير إلى مكاسب سعة 15-20% ومراقبة مطابقة أحدّ لمجموعات الطائرات المختلطة.

التحليل الجغرافي

قادت أمريكا الشمالية سوق الجيل الخامس في الطيران بحصة 37% في عام 2024، مكافئة لـ 1.18 مليار دولار أمريكي. خصصت إدارة الطيران الفيدرالية 43.4 مليون دولار أمريكي في عام 2025 لأبحاث تكنولوجيا المطارات، مما يعزز التزام القطاع العام بمنصات اختبار الجيل الخامس المتكاملة[3]إدارة الطيران الفيدرالية، "أبرز نقاط ميزانية السنة المالية 2025،" faa. الزخم التجاري قوي بنفس القدر: شبكة غوغو المخططة على الصعيد الوطني للجيل الخامس المخصص للطيران فقط ستحدث أكثر من 250 برج وتمزج الطيف المرخص وغير المرخص للتغطية المرنة أثناء الطيران.

آسيا والمحيط الهادئ تضاهي معدل النمو السنوي المركب الأوسع 33.18%، مدعومة بعمليات نشر الجيل الخامس على النطاق الوطني وسعة مراكز البيانات المتزايدة. بناء الصين والشبكة الخاصة لمطار هونغ كونغ الدولي تعرض المنطقة كمختبر للمركبات الخدمية الأرضية المتصلة وتخصيص الموارد الديناميكي. تتوقع جي إس إم إيه أن الجيل الخامس سيضخ 130 مليار دولار أمريكي في الاقتصاد الإقليمي بحلول عام 2030، مع استحواذ الطيران على حصة مهمة.

تضع أوروبا نفسها كمحور للابتكار من خلال البحث والتطوير المنسق والمواءمة التنظيمية. برنامج مناطق الإبداع للجيل الخامس في المملكة المتحدة يبذر برامج تجريبية للمطارات، بينما أجندة البحث 2025 لإياسا تعطي الأولوية لمقاييس الأداء لمعدات إدارة الحركة الجوية الأرضية وأطر التعايش الطيفي الحيوية لنشر الجيل الخامس.

المشهد التنافسي

الابتكار والتكامل يدفعان نجاح السوق

المنافسة معتدلة لكن تتكثف، مع موردي الاتصالات، ومتخصصي الاتصالات الفضائية، ومقدمي الترفيه والاتصال أثناء الطيران يشكلون تحالفات متعددة التخصصات. إريكسون تجمع قيادة الوصول للراديو مع الدراية في مجال الطيران من ساب في جامعة بوردو، مما ينتج لوحات مراقبة الحركة المباشرة ودمج أجهزة استشعار ADS-B التي تعزز رؤية الحركة الأرضية. ميثاق نفس المورد مع ستريم وايد في مطار شارل ديغول أزال صوامع الراديو القديمة، معززاً التعاون بين العمال عبر 120,000 موظف.

التوحيد يعيد تشكيل المواقف الاستراتيجية. استحواذ ساتكوم دايركت على غوغو مقابل 375 مليون دولار أمريكي في عام 2024 يدمج خطوط الأنابيب الأرضية والفضائية في مكدس اتصال واحد، متنوع الإيرادات عبر المقصورة، وقمرة القيادة، والعمليات. ستارلينك من سبيس إكس دخلت الساحة من خلال اتفاقيات واي فاي شركات الطيران، مضيفة سعة مدار أرضي منخفض تتحدى مقدمي الاتصالات الفضائية المدارية الجغرافية الراسخين.

خبرة الشهادة عامل تمييز. حاسوب مهمة ROCK3 من أنظمة ميركوري يتماشى مع ملفات سوسا، مختصراً دورات موافقة الطيران ومعززاً مكانة المورد في الحوسبة الحساسة للسلامة.

قادة صناعة الجيل الخامس

-

شركة تيليفون أكتيبولاغيت إل إم إريكسون

-

شركة إس كي تيليكوم المحدودة

-

مؤسسة كي تي

-

شركة دويتشه تيليكوم المحدودة

-

شركة غوغو المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت أنظمة ميركوري حاسوب مهمة ROCK3 القابل لشهادة السلامة الداعم لطيران الجيل الخامس.

- مايو 2025: تعاونت سكاي غايد وإيه دي بي سيف غيت لتحديث عمليات الأبراج السويسرية بشرائط الطيران الإلكترونية الجاهزة للجيل الخامس.

- أبريل 2025: أصدرت النقل الكندا تنبيه سلامة ينشئ مناطق استبعاد الجيل الخامس في 35 مطار لتخفيف تداخل مقياس الارتفاع الراديوي.

- مارس 2025: أمرت إدارة الطيران الفيدرالية بمرشحات تمرير النطاق RF الجديدة لبعض طائرات MHI RJ لحماية مقاييس الارتفاع من إشارات النطاق C للجيل الخامس.

نطاق تقرير سوق الجيل الخامس في الطيران العالمي

مقدمو البنية التحتية والخدمات للجيل الخامس يشكلون جزء من السوق الإجمالي للجيل الخامس في الطيران. مقدمو البنية التحتية يشملون الموردين الذين يقدمون شبكات النطاق العريض المحمول الفائق الداعمة لإنترنت المستقبل، بينما مقدمو الخدمة يقدمون شبكات الناقل المسهلة لتطبيقات المستخدم النهائي (الطيران) المحددة. نطاق البحث يشمل اتجاهات وديناميكيات السوق الحالية حسب تقسيم نوع الاتصال والتقسيم الإقليمي المؤثر على سوق الجيل الخامس في الطيران. تقييم تأثير كوفيد-19 على سوق الجيل الخامس في الطيران تم تضمينه أيضاً في الدراسة.

سوق الجيل الخامس في الطيران مقسم حسب نوع الاتصال (الاتصال أرض إلى أرض، الاتصال جو إلى أرض) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم).

أحجام السوق والتوقعات مقدمة بدلالة القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الاتصال أرض إلى أرض |

| الاتصال جو إلى أرض |

| الاتصال جو إلى جو |

| الأجهزة |

| البرمجيات |

| الخدمات |

| تجربة المسافر | الواي فاي أثناء الطيران |

| ترفيه الواقع المعزز/الافتراضي | |

| عمليات المطار | تتبع الأمتعة والبضائع |

| الأمن الذكي ومراقبة الحدود | |

| عمليات الطيران | تتبع الطيران في الوقت الفعلي |

| قياس عن بُعد للصيانة التنبؤية | |

| عمليات الطائرات بدون طيار والتنقل الجوي الحضري |

| شبكات الجيل الخامس العامة |

| شبكات الجيل الخامس الخاصة |

| الشبكات المختلطة |

| شركات الطيران |

| المطارات |

| مقدمو الصيانة والإصلاح والعمرة |

| مقدمو خدمات الملاحة الجوية |

| الشركات المصنعة للمعدات الأصلية |

| المسافرون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الاتصال | الاتصال أرض إلى أرض | ||

| الاتصال جو إلى أرض | |||

| الاتصال جو إلى جو | |||

| حسب العرض | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب التطبيق | تجربة المسافر | الواي فاي أثناء الطيران | |

| ترفيه الواقع المعزز/الافتراضي | |||

| عمليات المطار | تتبع الأمتعة والبضائع | ||

| الأمن الذكي ومراقبة الحدود | |||

| عمليات الطيران | تتبع الطيران في الوقت الفعلي | ||

| قياس عن بُعد للصيانة التنبؤية | |||

| عمليات الطائرات بدون طيار والتنقل الجوي الحضري | |||

| حسب نموذج النشر | شبكات الجيل الخامس العامة | ||

| شبكات الجيل الخامس الخاصة | |||

| الشبكات المختلطة | |||

| حسب أصحاب المصلحة | شركات الطيران | ||

| المطارات | |||

| مقدمو الصيانة والإصلاح والعمرة | |||

| مقدمو خدمات الملاحة الجوية | |||

| الشركات المصنعة للمعدات الأصلية | |||

| المسافرون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق طيران الجيل الخامس؟

حجم سوق طيران الجيل الخامس هو 3.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 13.4 مليار دولار أمريكي بحلول عام 2030.

أي نوع اتصال يتوسع بأسرع؟

الاتصال جو إلى جو يتصدر مخطط النمو بمعدل نمو سنوي مركب 45% بين 2025-2030، ممكّناً بتبادل البيانات المباشر من طائرة إلى طائرة.

لماذا تُفضل شبكات الجيل الخامس الخاصة في المطارات؟

توفر تغطية حتمية، وأمان مرن، وأداء مخصص لا تستطيع الشبكات العامة ضمانه للعمليات الحساسة للمهام في المطارات.

كيف يدعم الجيل الخامس عمليات التنقل الجوي الحضري؟

الروابط منخفضة زمن الاستجابة تتيح للطائرات بدون طيار وطائرات eVTOL الطيران ما وراء خط الرؤية البصرية، بينما تقطيع الشبكة يخصص عرض نطاق مخصص لإدارة الحركة غير المأهولة.

ما هي أكبر العقبات أمام اعتماد الجيل الخامس في الطيران؟

رأس المال المقدم العالي للبنية التحتية الخاصة والجداول الزمنية الصارمة لشهادة الأمن السيبراني-السلامة يمكن أن تضيف تكاليف 15-25% و 12-18 شهر لفترات الطرح.

أي منطقة ستنمو بأسرع حتى عام 2030؟

آسيا والمحيط الهادئ تضاهي معدل النمو السنوي المركب العالمي 33.18% حيث تسرّع الصين وسنغافورة وهونغ كونغ عمليات نشر الشبكات الخاصة واللوائح الداعمة.

آخر تحديث للصفحة في: