حجم وحصة سوق مركبات القولبة بالألواح والقولبة المجمعة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

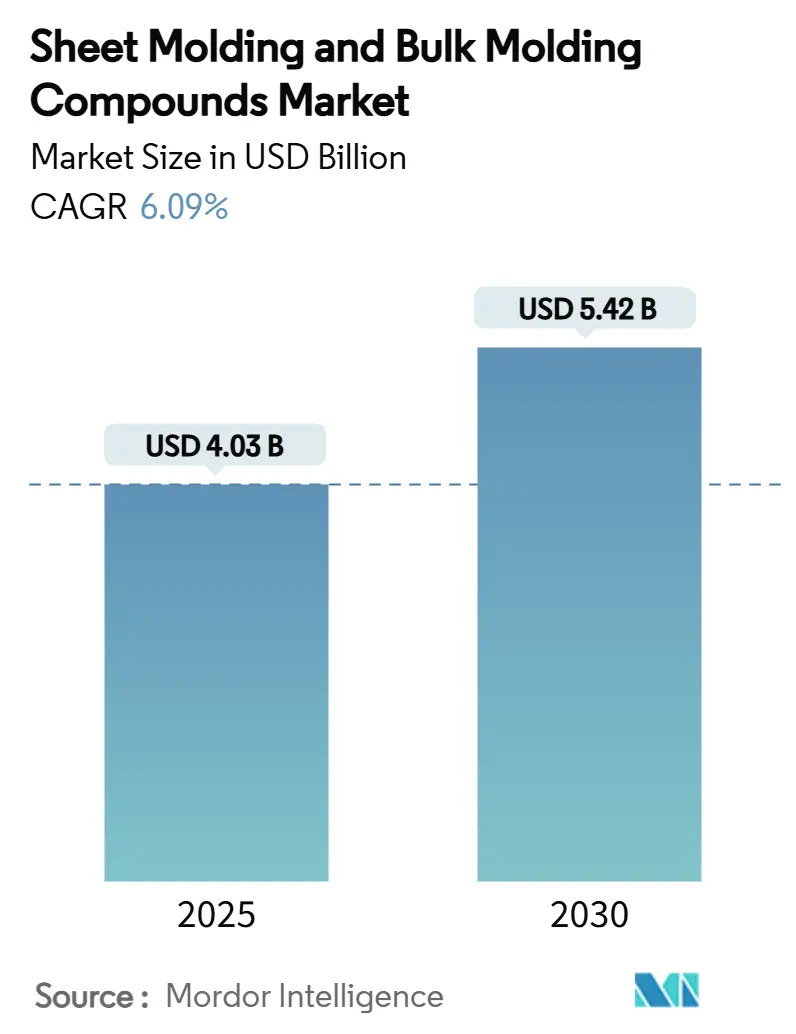

| حجم السوق (2025) | 4.03 مليار دولار أمريكي |

| حجم السوق (2030) | 5.42 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.09% CAGR |

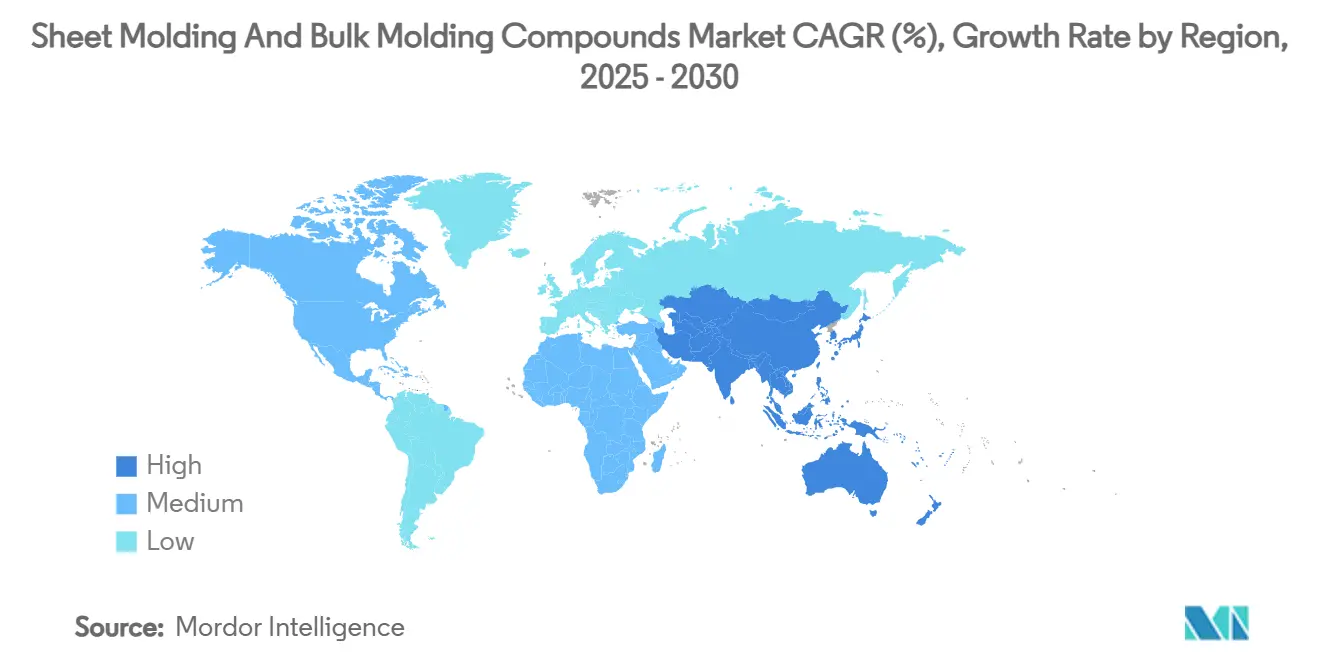

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مركبات القولبة بالألواح والقولبة المجمعة بواسطة Mordor Intelligence

يُقدر حجم سوق مركبات القولبة بالألواح والقولبة المجمعة بـ 4.03 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 5.42 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 6.09% خلال فترة التوقع (2025-2030). يحافظ الطلب المستمر على الأجزاء الهيكلية خفيفة الوزن في المركبات الكهربائية، ومعدلات النفايات المنخفضة من القولبة بالضغط، وتحسينات كيمياء الراتنج على تدفق رؤوس الأموال نحو طاقات إنتاجية جديدة. تخفيضات التكلفة لكل جزء، خاصة في الأشكال الهندسية المعقدة التي كانت تعتمد سابقاً على الختم متعدد المراحل، تسرّع استبدال الختم المعدني بالمركبات المقولبة بالضغط عبر تطبيقات السيارات والكهرباء. تحدد الشركات المصنعة للمعدات الأصلية الآن مواد القولبة بالألواح المتقدمة ذات التشطيبات من الفئة A، مما يسمح بالاستخدام الخارجي المباشر ويلغي خطوات الطلاء الثانوية التي كانت تحد من الاعتماد في الماضي. تحتفظ آسيا والمحيط الهادئ بالريادة في التكلفة في مركبات القولبة بالألواح عالية التدفق ومنخفضة الكثافة، بينما تسرّع اللوائح الأوروبية بشأن انبعاثات الستيرين البدائل القائمة على الإيبوكسي.

النقاط الرئيسية للتقرير

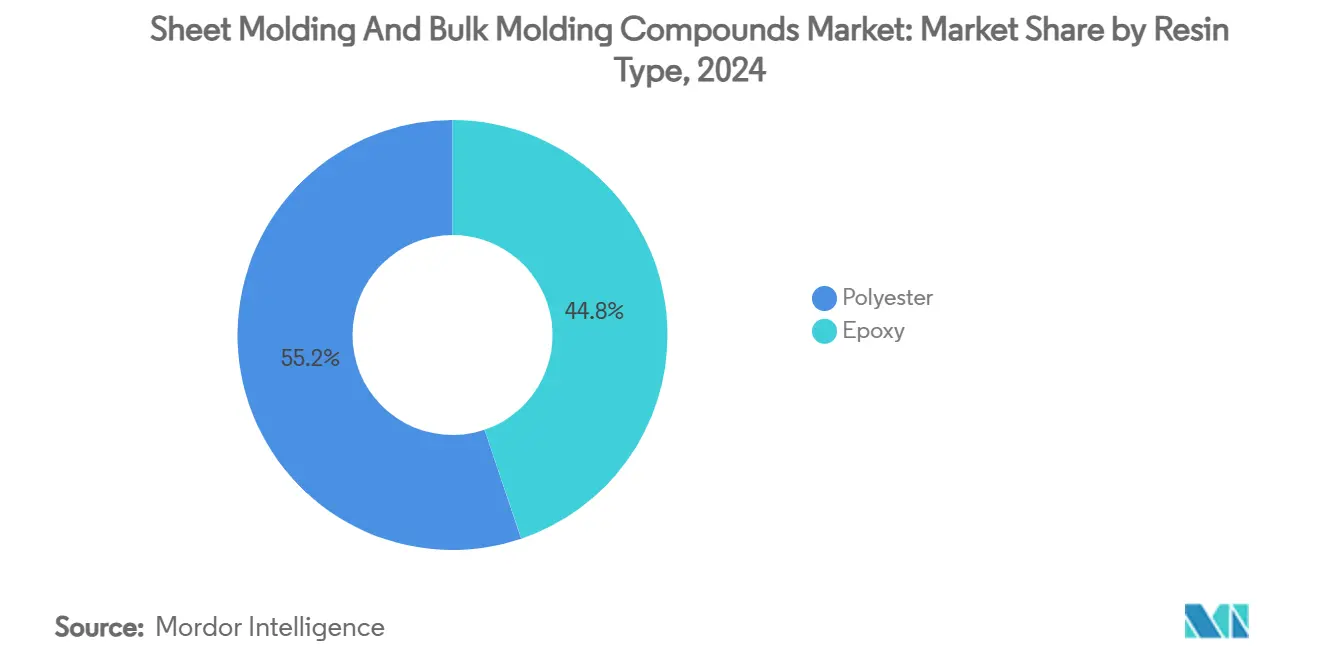

- حسب نوع الراتنج، احتفظ البوليستر بـ 55.19% من حصة سوق مركبات القولبة بالألواح والقولبة المجمعة في 2024؛ من المتوقع أن يتوسع الإيبوكسي بمعدل نمو سنوي مركب 6.92% حتى 2030.

- حسب نوع الألياف، تصدرت الألياف الزجاجية بحصة 80.22% من حجم سوق مركبات القولبة بالألواح والقولبة المجمعة في 2024؛ تظهر ألياف الكربون أسرع معدل نمو سنوي مركب 7.06% حتى 2030.

- حسب عملية التصنيع، هيمنت القولبة بالضغط على 73.62% من إيرادات 2024، بينما من المقرر أن تنمو القولبة بنقل الراتنج بمعدل نمو سنوي مركب 6.66% خلال 2025-2030.

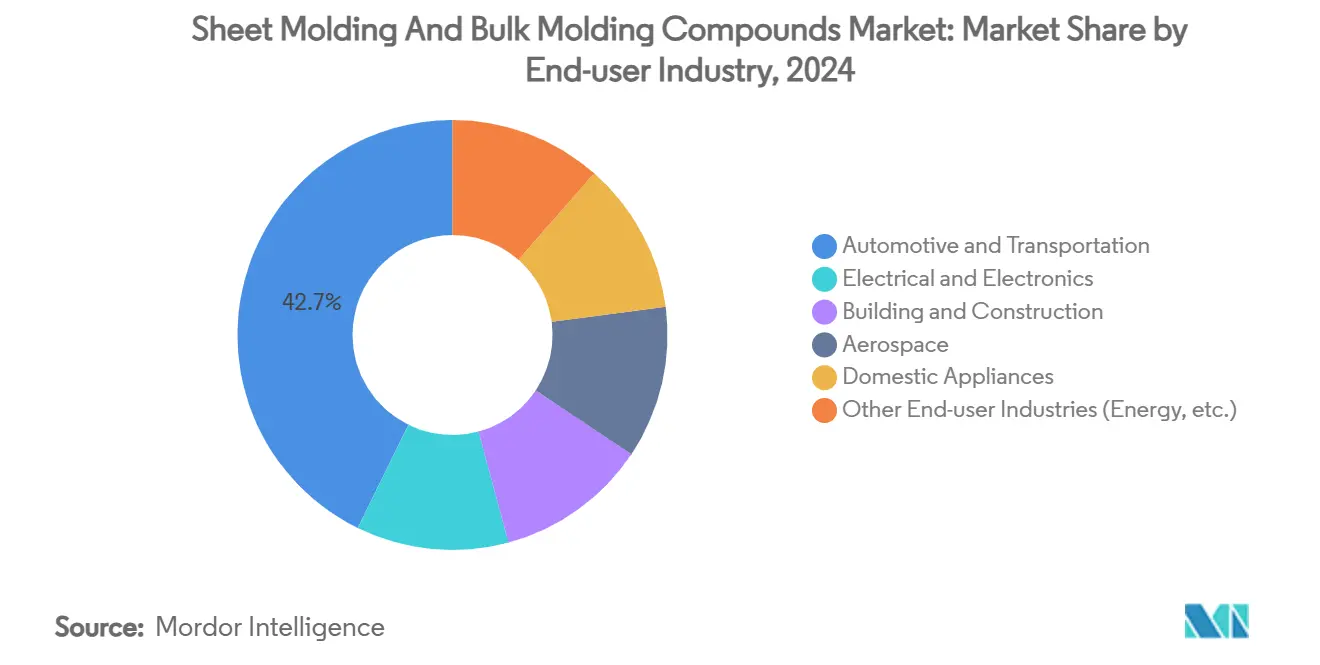

- حسب صناعة المستخدم النهائي، احتلت السيارات والنقل حصة 42.74% من حجم سوق مركبات القولبة بالألواح والقولبة المجمعة في 2024 وتتقدم بمعدل نمو سنوي مركب 7.14%.

- جغرافياً، استحوذت آسيا والمحيط الهادئ على 48.54% من الإيرادات في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 6.45% حتى 2030.

اتجاهات ورؤى السوق العالمي لمركبات القولبة بالألواح والقولبة المجمعة

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دفعة تخفيف الوزن من شركات المعدات الأصلية للمركبات الكهربائية والهجينة | +1.8% | عالمي مع قيادة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الإضافات السريعة للطاقة في مراكز قولبة مكونات الكهرباء والإلكترونيات | +1.2% | أساساً آسيا والمحيط الهادئ مع امتداد إلى أمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| القولبة بالضغط عالية الحجم فعالة التكلفة | +1.0% | عالمي | طويل المدى (≥ 4 سنوات) |

| مكونات القولبة بالألواح عالية التدفق ومنخفضة الكثافة للألواح من الفئة A | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| دمج الإلكترونيات داخل القالب للألواح الذكية | +0.7% | عالمي مع اعتماد مبكر في القطاعات المتميزة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دفعة تخفيف الوزن من شركات المعدات الأصلية للمركبات الكهربائية والهجينة

تحمل الموديلات الكهربائية حزم بطاريات كبيرة، لذلك كل كيلوغرام يتم توفيره يمدد المدى. تعيد شركات السيارات لذلك تصميم الأغلاق وألواح الهيكل وحاويات البطاريات بمركبات القولبة بالألواح المتقدمة التي تقطع وزن الجزء بما يصل إلى 40% مقارنة بالتصاميم المماثلة من الألومنيوم مع تلبية مسارات أحمال التصادم ومتطلبات الحماية الحرارية[1]Automotive Manufacturing Solutions, "Lightweight SMC Achieves Weight Savings in EV Battery Covers," automotivemanufacturingsolutions.com. أعلنت تسلا وجنرال موتورز والعلامات التجارية الصينية الرائدة علناً عن استراتيجيات دمج الأجزاء متعددة المراحل التي تفضل القولبة بالضغط ذات اللقطة الواحدة، مما يقلل عمليات اللحام ووقت الدورة. يستفيد مشاركو سوق مركبات القولبة بالألواح والقولبة المجمعة عندما تنتقل هذه البرامج من التجريبي إلى إنتاج الحجم الكامل.

الإضافات السريعة للطاقة في مراكز قولبة مكونات الكهرباء والإلكترونيات

تواصل مجمعات الإلكترونيات في آسيا والمحيط الهادئ في الصين وفيتنام وماليزيا تركيب مكابس ضغط عالية الحمولة مجهزة بأنظمة جرعات المواد الآلية والتحكم في المعالجة بالأشعة تحت الحمراء. يقصر التواجد المشترك للمخلطين والقولبة ومجمعي الأجهزة النهائية سلاسل التوريد ويساعد المصنعين على تلبية الدقة الأبعادية الصارمة المطلوبة لحاويات الموصلات وأنظمة عزل المحركات. تعزز البرامج الحكومية في الصين التي تستهدف الاكتفاء الذاتي في البوليمرات عالية الأداء هذا التوسع، مما يضع المنطقة لدعم القفزات في الطلب العالمي.

القولبة بالضغط عالية الحجم فعالة التكلفة مقابل الختم المعدني

عندما تتجاوز الأحجام السنوية 50,000 جزء وتكون الأشكال الهندسية معقدة، تُظهر نماذج التكلفة أن القولبة بالضغط تتفوق على الختم متعدد المراحل من خلال إلغاء الربط الثانوي واللحام النقطي وخطوات الحماية من التآكل. تحسن الكسور الحجمية الأكبر للألياف من الصلابة، مما يسمح بأقسام جدران أرق دون التضحية بالقوة الميكانيكية. صيانة الأدوات لقوالب الختم أعلى على مقاييس مقاييس الحياة البرنامجية من قوالب الضغط المعدنية المطابقة، مما يميل حسابات إجمالي تكلفة الملكية نحو المركبات.

مكونات القولبة بالألواح عالية التدفق ومنخفضة الكثافة تمكن ألواح الهيكل من الفئة A

تقدم تركيبات القولبة بالألواح الجاهزة للطبقة الهلامية الآن لمعاناً وانبساط سطح مماثل للفولاذ المطلي. يسمح دمج مضافات التحكم في الانكماش وتوجه الألياف المُحسّن بتلميحات تصميمية معقدة مع الحفاظ على الدقة الأبعادية. أغلاق السيارات الخارجية التي كانت تتطلب سابقاً ورش طلاء تخرج الآن من الماكينة بلونها النهائي، مما يحرر شركات المعدات الأصلية من انبعاثات المركبات العضوية المتطايرة المرتبطة بالطلاءات القائمة على المذيبات.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار الستيرين والألياف الزجاجية | -1.4% | عالمي، مخاطر أعلى في الأسواق الحساسة للتكلفة | قصير المدى (≤ 2 سنة) |

| البلاستيك الحراري الهندسي يحل محل مركبات القولبة بالألواح في صناديق البطاريات | -0.8% | أمريكا الشمالية والاتحاد الأوروبي، ينتشر عالمياً | متوسط المدى (2-4 سنوات) |

| عقبات إعادة التدوير لنهاية العمر للمواد الحرارية المتصلدة | -0.6% | الاتحاد الأوروبي وأمريكا الشمالية مع التوسع التنظيمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار الستيرين والألياف الزجاجية

يتداول مونومر الستيرين في دورات ضيقة، متفاعلاً مع تقلبات مواد البنزين الخام والقيود الشحنية. كل تغيير بـ 100 دولار أمريكي للطن في الستيرين ينعكس على تسعير الراتنج، مما يضغط على هوامش مخلطي القولبة بالألواح الصغار الذين يفتقرون إلى عقود التوريد طويلة المدى. تزيد رسوم الألياف الزجاجية المتزامنة من عدم الاستقرار السعري لأن محتوى الألياف الزجاجية يقترب من 65% وزنياً في العديد من الدرجات الهيكلية.

البلاستيك الحراري الهندسي يحل محل مركبات القولبة بالألواح في صناديق البطاريات

يتجه بعض مطوري البطاريات إلى أنظمة البولي بروبيلين أو PA6 المعززة بالألياف الزجاجية المقدمة من خلال القولبة بالحقن. تلبي هذه العلب البلاستيكية الحرارية متطلبات مقاومة اللهب والعزل الكهربائي مع تقديم إمكانية إعادة التدوير، بما يتماشى مع لغة الاقتصاد الدائري الآن معيارية في طلبات عروض الأسعار للموردين. لبعض تنسيقات الحزم، تقابل مزايا وقت الدورة في القولبة بالحقن التكلفة الأعلى للراتنج، مما يشكل تهديداً تنافسياً لمركبات القولبة بالألواح الحرارية المتصلدة التقليدية.

تحليل القطاعات

حسب نوع الراتنج: هيمنة البوليستر تواجه تحدي الإيبوكسي

استأثر راتنج البوليستر بـ 55.19% من حصة سوق مركبات القولبة بالألواح والقولبة المجمعة في 2024 بفضل التكلفة المنخفضة وقاعدة الموردين الواسعة وحركيات المعالجة المصممة خصيصاً لخطوط الضغط التقليدية. يواصل القطاع الاستفادة من طلب السيارات على أغطية تحت غطاء المحرك والأقواس الداخلية الهيكلية. في الوقت نفسه، تسجل درجات الإيبوكسي معدل نمو سنوي مركب 6.92% نحو 2030، مدفوعة بانخفاض محتوى المركبات العضوية المتطايرة ومقاومة الحرارة المرتفعة التي تجذب مصممي نقل الحركة الكهربائية. أكد برنامج Evonik الرائد لحاويات البطاريات الإيبوكسية المعززة بالألياف الزجاجية تخفيضات الوزن التي تقارب 10% مع الحفاظ على عتبات قوة السحق الحاسمة لاعتماد المركبات. مع نضج أنظمة الإيبوكسي، قد تظهر طبقات هجينة تمزج قشور البوليستر مع أنوية الإيبوكسي لموازنة الاقتصاديات والقوة.

حسب نوع الألياف: سيطرة الألياف الزجاجية مع ابتكار ألياف الكربون

احتفظت الألياف الزجاجية بـ 80.22% من إيرادات 2024 بسبب التكلفة المناسبة مقابل الأداء والقوة العزلية الممتازة للأجزاء الكهربائية. توسعات الأفران المستمرة لدى منتجي الألياف الزجاجية الرئيسيين تستقر العرض، مما يدعم إطلاق السيارات عالية الحجم في آسيا والمحيط الهادئ وأمريكا الشمالية[2]CompositesWorld, "Glass Fiber-Reinforced Epoxy SMC for Battery Housings," compositesworld.com . تكتسب مركبات القولبة بالألواح من ألياف الكربون، التي تسجل معدل نمو سنوي مركب 7.06%، زخماً في الهياكل الثانوية للطيران والسيارات الرياضية المتميزة حيث تتفوق أهداف وزن الرصيف على أقساط المواد الخام. تقصر أدوات محاكاة العمليات التي ترسم توجه الألياف دورات التطوير، مما يقدم أداء ميكانيكي قابل للتنبؤ ويقطع معدلات النفايات. تساعد حصائر الألياف المختلطة التي تتناوب بين طبقات الزجاج والكربون المصممين على الوصول إلى أهداف التكلفة متوسطة المستوى دون التضحية بالصلابة.

حسب عملية التصنيع: كفاءة القولبة بالضغط تقود الاعتماد

أنتجت القولبة بالضغط 73.62% من أجزاء 2024 بالقيمة، وهو ما يُعزى إلى تحسينات الماكينة الثابتة وروبوتيات وضع الشحنة السريعة والتحكم الأدق في درجة حرارة القالب. يسمح التسجيل المتكامل للبيانات بتحسين ملف المعالجة في الوقت الفعلي، مما يقود الفعالية الإجمالية للمعدات إلى ما بعد 85%. تنمو القولبة بنقل الراتنج بمعدل نمو سنوي مركب 6.66%، مدفوعة بالاهتمام بأقسام هيكلية أثخن مثل أسقف الشاحنات التي تستفيد من جبهات حقن الراتنج القابلة للتعديل والرغاوي الهيكلية المدمجة. وبالتالي يرتفع حجم سوق مركبات القولبة بالألواح والقولبة المجمعة المرتبط بالقولبة بنقل الراتنج عندما يسعى المصنعون لأحجام ألياف أعلى وتشطيبات متميزة.

حسب صناعة المستخدم النهائي: قيادة السيارات تقود تطور السوق

احتلت السيارات والنقل حصة 42.74% في 2024 وتقود النمو بمعدل نمو سنوي مركب 7.14%، مما يعكس دورات تحديث منصة المركبات الكهربائية المتسارعة. أبواب خلفية مقولبة واحدة وصناديق الشاحنات الصغيرة وأغطية البطاريات تقلل نقاط اللحام وتحسن مقاومة التآكل مقابل الفولاذ، مما يجذب شركات السيارات التقليدية والناشئة. تتبع الكهرباء والإلكترونيات، مدعومة باتجاهات التصغير التي تتطلب حاويات مقاومة للهب جدران رفيعة. يستفيد البناء والتشييد من مركبات القولبة بالألواح لأسطح الجسور مقاومة التآكل والعلب المرافق، بينما تستخدم الطيران درجات ألياف الكربون للانسيابيات والآثار الداخلية حيث يكون الامتثال للحريق والدخان والسمية إلزامياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتفظ آسيا والمحيط الهادئ بالميزة التكلفوية التي تدعم حصتها البالغة 48.54% في 2024. يحافظ تكثيف إنتاج المركبات الكهربائية المحلية وارتفاع استهلاك الأجهزة للطبقة الوسطى والحوافز الحكومية لتوطين أجزاء المركبات على تشغيل المكابس قرب الطاقة القصوى. مع ترجمة نمو الطلب المقدر إلى معدل نمو سنوي مركب إقليمي 6.45%، يواصل سوق مركبات القولبة بالألواح والقولبة المجمعة الانتقال نحو سلاسل القيمة الآسيوية.

تحتل أمريكا الشمالية المرتبة الثانية في الإيرادات الإقليمية. تتطلب إطلاق الشاحنات الكهربائية المبكر أغطية هيكلية كبيرة، وتستهلك برامج الطيران مركبات القولبة بالألواح من الكربون عالية المعامل للهياكل الثانوية. تشجع السياسة الفيدرالية التي تمول مصانع البطاريات المحلية خطوط صندوق البطاريات المركبة الجديدة، مما يرفع استهلاك المركبات المحلية.

تدعم أوروبا قواعد بيئية صارمة تحفز اعتماد أنظمة القولبة بالألواح منخفضة الستيرين وابتكارات الإيبوكسي. تتوسع خرائط طريق شركات السيارات التي تتخلص تدريجياً من الاحتراق الداخلي بين 2030 و2035 الطلب على المركبات خفيفة الوزن. في الوقت نفسه، تدعم البنية التحتية القوية للصناعة الكيماوية المضافات المتخصصة للراتنج التي ترفع الأداء الميكانيكي وتطيل عمر القالب.

المشهد التنافسي

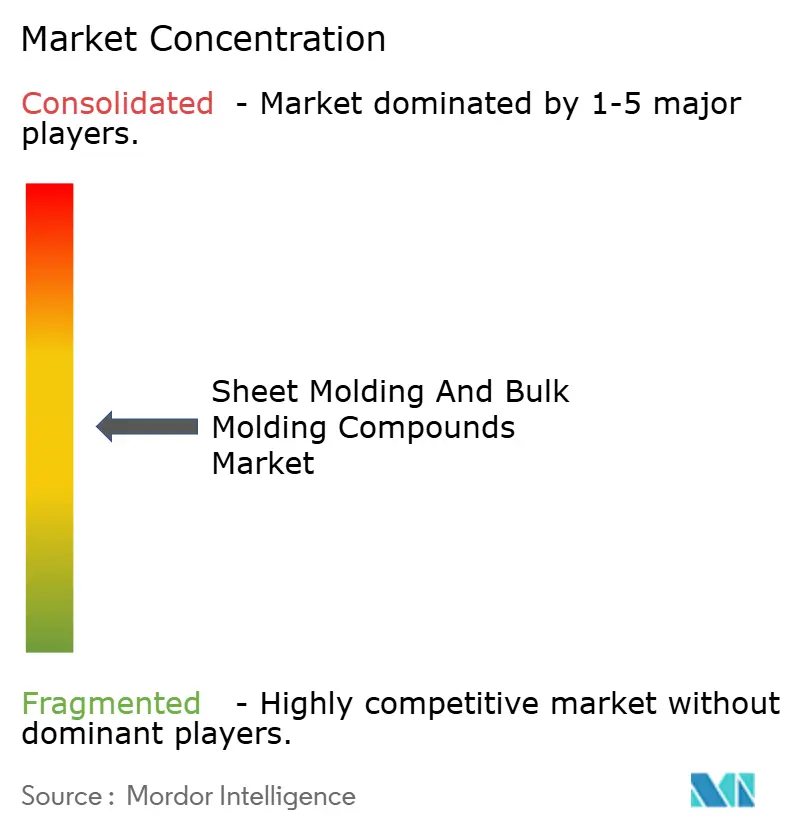

يبقى سوق مركبات القولبة بالألواح والقولبة المجمعة مجزأ بدرجة معتدلة. تستفيد AOC و POLYNT SPA و Core Molding Technologies من البصمات الإنتاجية العالمية والعقود طويلة المدى من الدرجة الأولى لترسيخ الحصة. يتمايز المنافسون الإقليميون في الصين والهند على السعر واللوجستيات، خدمة الطلب المحلي بأوقات تسليم أقصر. تحدد الريادة التكنولوجية وليس الطاقة الحافة التنافسية: قدمت AOC درجات راتنج منخفض الستيرين تلبي حدود التعرض للعامل في الاتحاد الأوروبي، بينما تدمج Core Molding Technologies رقائق الاستشعار أثناء القولبة لمراقبة الإجهاد أثناء الخدمة.

تمثل مركبات القولبة بالألواح القائمة على الإيبوكسي أسرع ساحة للتمايز. تهيمن براءات الاختراع المحيطة بكيمياء التصلب وتقليل دورة المعالجة وربط الحشو والمصفوفة على الطلبات الحديثة، مما يشير إلى تحول من المنافسة المدفوعة بالتكلفة إلى المنافسة المدفوعة بالأداء. يتعاون الموردون أيضاً مع بناة المكابس لدمج التحكم في درجة الحرارة المغلقة الحلقة، مما يقطع النفايات ويرفع الإنتاجية.

توجد مساحة بيضاء في أنظمة الراتنج المستدامة. تبحث الشركات الناشئة في سلائف البوليستر غير المشبع القائم حيوياً والهياكل الحرارية المتصلدة القابلة لإعادة التدوير لتلبية أهداف الاقتصاد الدائري لعام 2030. من المرجح أن تدمج التحالفات الاستراتيجية بين متخصصي الراتنج ومنتجي الألياف ومقولبي الدرجة الأولى المعرفة وتسرع التسويق.

رواد صناعة مركبات القولبة بالألواح والقولبة المجمعة

-

Continental Structural Plastics (Teijin)

-

Polynt-Reichhold

-

IDI Composites International

-

Menzolit

-

مجموعة Polytec

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- نوفمبر 2024: كشفت IDI Composites International النقاب عن مقرها العالمي الجديد ومرفق التصنيع المتطور في نوبلزفيل، إنديانا. يمتد المرفق على مساحة 120,000 قدم مربع، ويضم مكاتب IDI الإدارية، بالإضافة إلى وحدات تصنيع لمركب القولبة بالألواح (SMC) ومركب القولبة المجمعة (BMC).

- ديسمبر 2023: في محاولة لتلبية الطلب المتزايد في قطاعي النقل والكهرباء والإلكترونيات، شكلت مجموعة التصنيع الوطنية تحالفاً استراتيجياً مع لافال، الرائدة عالمياً في المواد المركبة. هذا التعاون مخصص لتعزيز إنتاج وتوزيع كل من مركبات القولبة بالألواح والقولبة المجمعة.

نطاق تقرير سوق مركبات القولبة بالألواح والقولبة المجمعة العالمي

يتضمن تقرير سوق مركبات القولبة بالألواح والقولبة المجمعة العالمي:

| بوليستر |

| إيبوكسي |

| الألياف الزجاجية |

| ألياف الكربون |

| القولبة بالضغط |

| القولبة بالحقن / النقل |

| القولبة بنقل الراتنج (RTM) |

| البثق المسحوب |

| السيارات والنقل |

| الكهرباء والإلكترونيات |

| البناء والتشييد |

| الطيران |

| الأجهزة المنزلية |

| صناعات المستخدم النهائي الأخرى (الطاقة، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول الآسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الاسكندنافية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | بوليستر | |

| إيبوكسي | ||

| حسب نوع الألياف | الألياف الزجاجية | |

| ألياف الكربون | ||

| حسب عملية التصنيع | القولبة بالضغط | |

| القولبة بالحقن / النقل | ||

| القولبة بنقل الراتنج (RTM) | ||

| البثق المسحوب | ||

| حسب صناعة المستخدم النهائي | السيارات والنقل | |

| الكهرباء والإلكترونيات | ||

| البناء والتشييد | ||

| الطيران | ||

| الأجهزة المنزلية | ||

| صناعات المستخدم النهائي الأخرى (الطاقة، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الاسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو حجم سوق مركبات القولبة بالألواح والقولبة المجمعة الحالي؟

حجم سوق مركبات القولبة بالألواح والقولبة المجمعة هو 4.03 مليار دولار أمريكي في 2025.

أي قطاع ينمو بأسرع وتيرة؟

تسجل مركبات القولبة بالألواح القائمة على الإيبوكسي أعلى معدل نمو سنوي مركب 6.92% حتى 2030 بفعل الطلب المتزايد على مواد منخفضة الانبعاث وعالية القوة.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الرائدة؟

تمنح مراكز التصنيع المركزة للسيارات والإلكترونيات وسلاسل التوريد القوية والدعم الحكومي لتكنولوجيا المركبات آسيا والمحيط الهادئ حصة سوقية 48.54%.

كيف تؤثر المركبات الكهربائية على اختيار المواد؟

تسعى شركات المعدات الأصلية للمركبات الكهربائية لتقليل الوزن ودمج الأجزاء، مما يحفز اعتماد أوسع لمركبات القولبة بالألواح خفيفة الوزن لعلب البطاريات والأغلاق الخارجية.

ما الذي يحد من الاستخدام الأوسع لمركبات القولبة بالألواح الحرارية المتصلدة في حزم البطاريات؟

تحد التفضيلات التنظيمية للمواد القابلة لإعادة التدوير والقدرة التنافسية المتزايدة للمركبات البلاستيكية الحرارية المقولبة بالحقن من اعتماد المواد الحرارية المتصلدة في تطبيقات علب البطاريات المعينة.

آخر تحديث للصفحة في: