حجم وحصة سوق المواد الوظيفية المتقدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 138.65 مليار دولار أمريكي |

| حجم السوق (2030) | 187.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

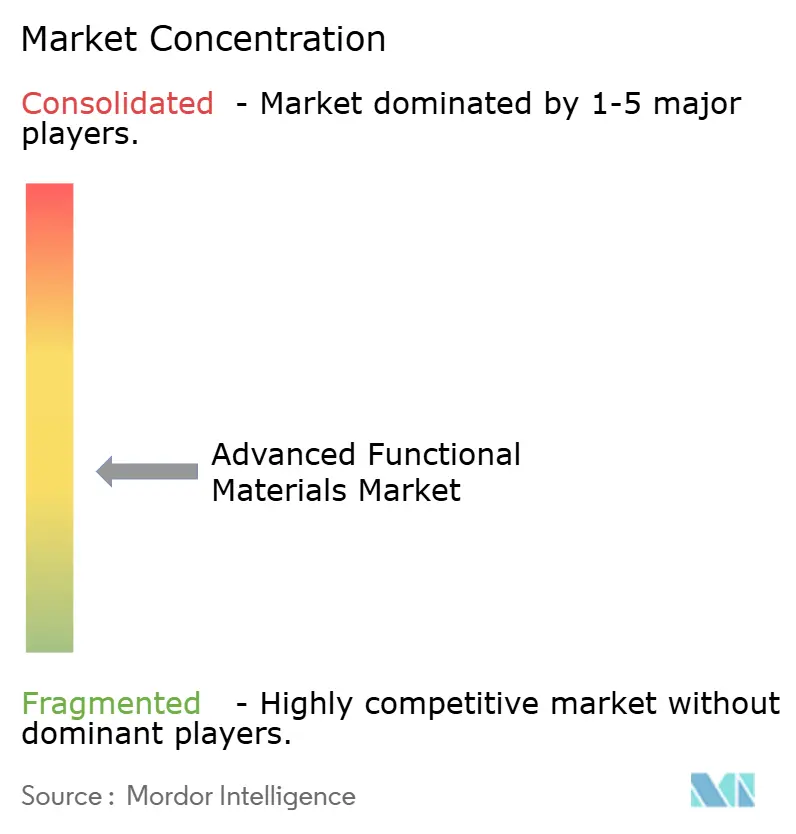

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الوظيفية المتقدمة من قبل Mordor Intelligence

يقف سوق المواد الوظيفية المتقدمة عند 138.65 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 187.13 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب قدره 6.18%. الابتكار المستمر في الإلكترونيات والنقل وتخزين الطاقة والأجهزة الطبية الحيوية يحافظ على طلب قوي حتى مع تشديد المنظمين لمعايير الاستدامة. متطلبات التصغير المتزايدة في أشباه الموصلات، وتسارع اعتماد المركبات الكهربائية، والتحول العالمي نحو الطاقة المتجددة يعزز دفاتر الطلبات المرنة للمنتجين القادرين على ضمان الحجم والنقاء والتتبع. الشركات تتسابق أيضاً لتوطين سلاسل الإمداد للمواد الخام الحيوية وأتمتة خطوط المعالجة لتعويض تضخم الرواتب ونقص العمالة الماهرة. التوحيد يشتد حيث تستحوذ الشركات الراسخة على المتخصصين في المواد النانوية لتأمين الكيمياء المملوكة بينما تستهدف الشركات الناشئة فجوات الأداء في إلكترونيات الطاقة والبطاريات الصلبة. مخاطر سلسلة الإمداد تبقى نقطة المراقبة الرئيسية، مع تنويع الشركات لمصادر العناصر الأرضية النادرة، وبدائل PFAS، والجرافيت بدرجة البطارية.

النقاط الرئيسية للتقرير

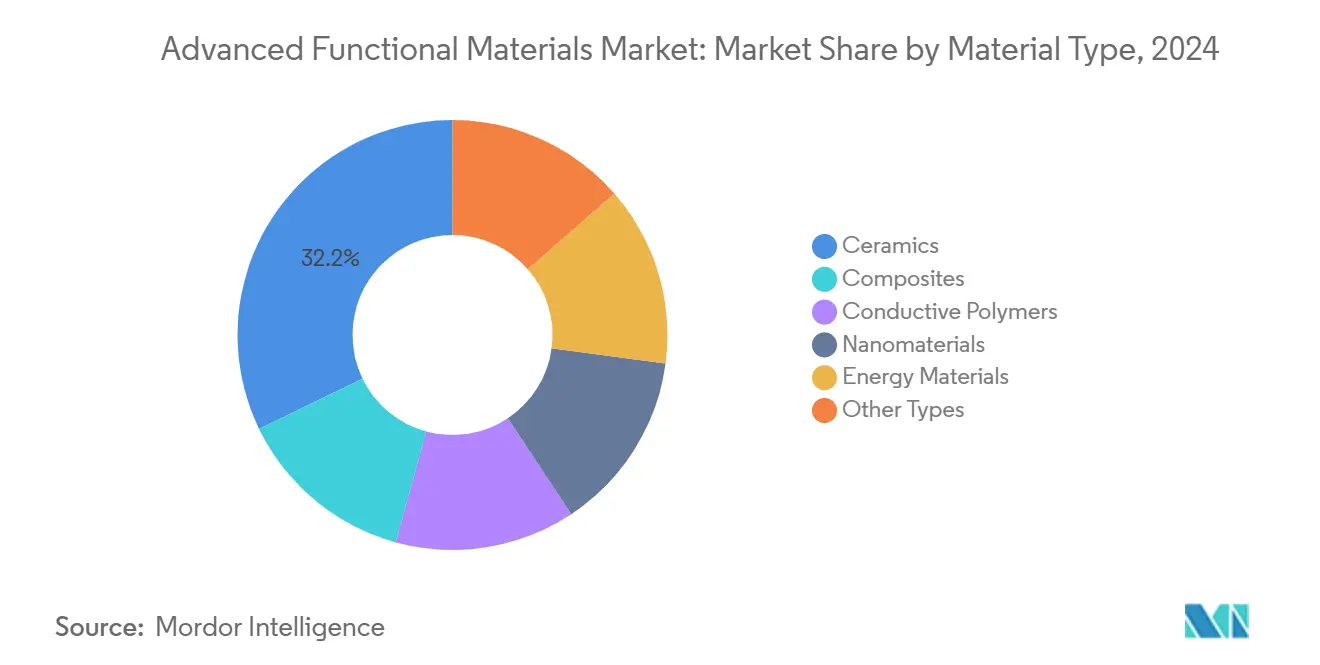

- حسب نوع المادة، قاد السيراميك بحصة إيرادات 32.19% من سوق المواد الوظيفية المتقدمة في 2024، بينما من المتوقع أن تتوسع المواد النانوية بمعدل نمو سنوي مركب 7.43% حتى 2030.

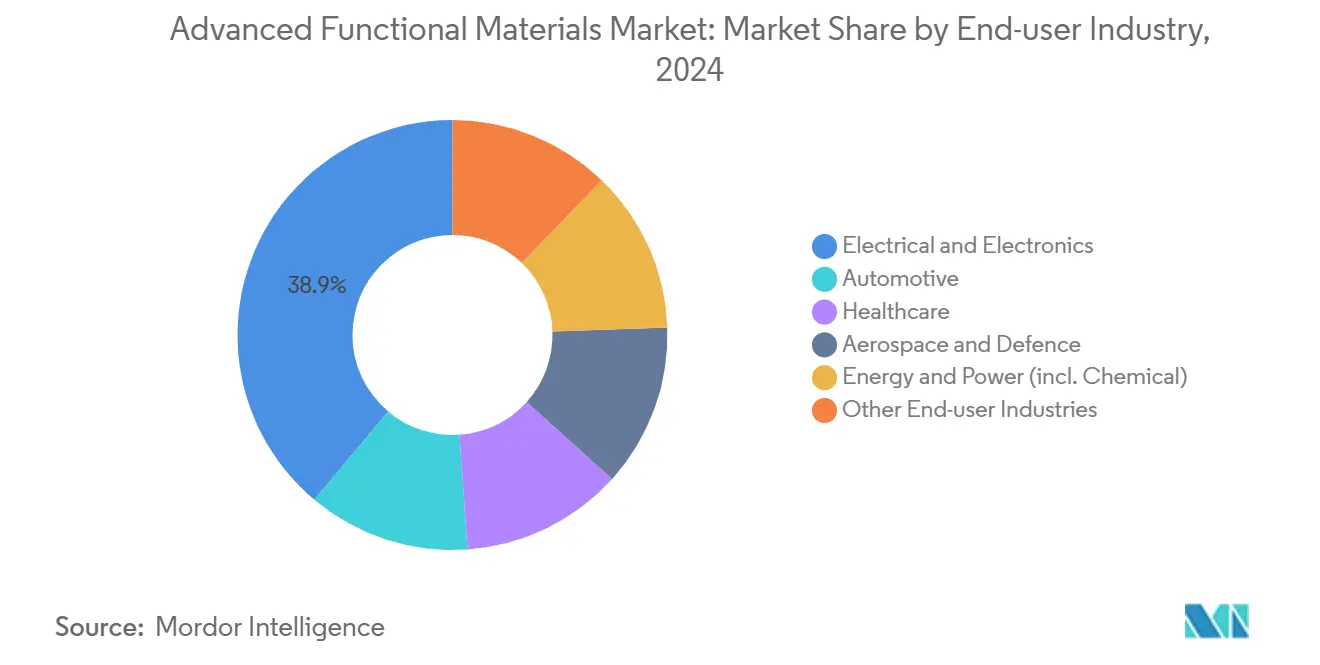

- حسب صناعة المستخدم النهائي، استحوذ قطاع الكهربائية والإلكترونيات على 38.87% من حجم سوق المواد الوظيفية المتقدمة في 2024؛ الطاقة والقوى تظهر أعلى معدل نمو سنوي مركب متوقع عند 7.05% بين 2025-2030.

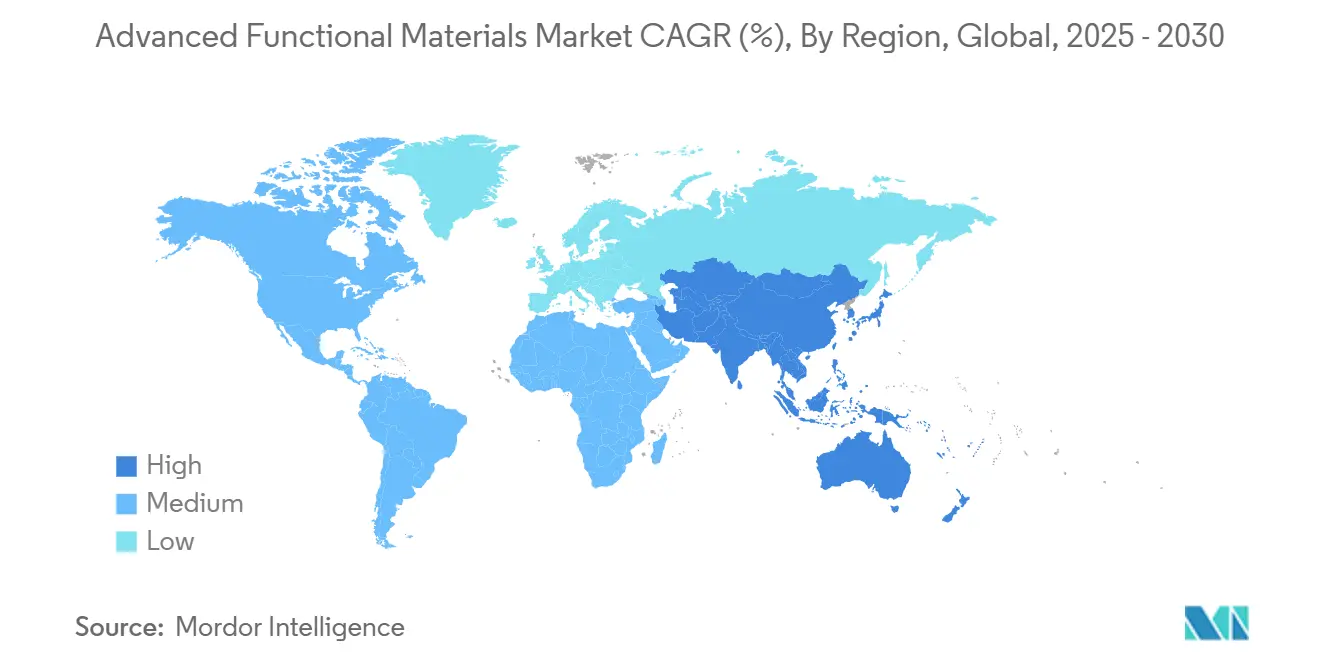

- جغرافياً، هيمنت آسيا والمحيط الهادئ بنسبة 48.19% من حصة سوق المواد الوظيفية المتقدمة في 2024، والمنطقة تتقدم بمعدل نمو سنوي مركب 7.19% حتى 2030.

اتجاهات ورؤى سوق المواد الوظيفية المتقدمة العالمي

تحليل تأثير المحركات

| المحركات | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التصغير في الإلكترونيات الاستهلاكية | +1.8% | عالمي، مركز في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تخفيف الوزن في السيارات والطيران | +1.5% | أمريكا الشمالية وأوروبا، السيارات العالمية | المدى الطويل (≥4 سنوات) |

| تخزين وتحويل الطاقة المتجددة | +1.2% | عالمي؛ اعتماد مبكر في الصين وألمانيا والولايات المتحدة | المدى الطويل (≥4 سنوات) |

| توسع الاستخدامات الصحية والطبية الحيوية | +0.9% | أمريكا الشمالية وأوروبا تقودان | المدى المتوسط (2-4 سنوات) |

| تفويضات الشراء العام الأخضر | +0.7% | أوروبا تقود؛ باقي العالم يتبنى | المدى القصير (≤2 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على التصغير في الإلكترونيات الاستهلاكية

الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة القابلة للارتداء وأجهزة الذكاء الاصطناعي الطرفية تحتاج جميعها إلى وصلات أرفع وركائز منخفضة الفقد ومعاجين موصلة تتحمل كثافات طاقة أعلى بدون تلف حراري. أكاسيد الموصلية الشفافة تحت التطوير في جامعة مينيسوتا تعزز حركة الإلكترون بينما تسمح لـ90% من الضوء المرئي بالمرور، وهو محوري لشاشات OLED ومايكرو LED من الجيل التالي. الترانزستورات الكهروكيميائية العضوية المهندسة من جامعة هونغ كونغ تدمج قدرة التعلم الآلي في أجهزة الاستشعار بدرجة النسيج وتقلل استهلاك الطاقة بنسبة 80%، مما يطيل عمر البطارية في الأجهزة الطبية القابلة للارتداء. صفائح MXene تسجل الآن موصلية 35,000 S/cm وتحجب 99.9% من الضوضاء الكهرومغناطيسية عالية التردد، مما يحل مشاكل سلامة الإشارة داخل هواتف 5G والمركبات الكهربائية. إجمالاً، هذه الاختراقات توسع نوافذ التصميم لمصنعي المعدات الأصلية وتعزز إنفاق الشراء على سوق المواد الوظيفية المتقدمة.

الاستخدام المتزايد في السيارات والطيران لتخفيف الوزن

مصنعو السيارات ومصنعو الطائرات الأصليون يستهدفون تقليل الوزن الذي يترجم مباشرة إلى توسيع النطاق وانبعاثات أقل في دورة الحياة. عملية ضخ الألياف النانوية من مختبر أوك ريدج الوطني ترفع قوة الشد للألياف الكربونية بنسبة 50% بينما تضاعف المتانة بحيث تتحمل المكونات أحمال التصادم وضربات البرق[1]مختبر أوك ريدج الوطني، "تعزيز الألياف الكربونية بالألياف النانوية،" ornl.gov. مجموعة هيونداي موتور وشركة توراي إندستريز تطوران مجتمعين أغلفة البوليمر المقوى بالألياف الكربونية التي تقلل 40 كغ من حزمة بطارية سيارة SUV كهربائية، مما يساعد في تحقيق هدف النطاق الحقيقي 500 كم. أنابيب الكربون النانوية عالية البلورة من معهد كوريا للعلوم والتكنولوجيا تحل محل لفائف النحاس لرفع كثافة طاقة المحرك بنسبة 20%. سبائك الذاكرة الشكلية والمشغلات الكهرضغطية تحسن أسطح التحكم الديناميكي الهوائي، مما يقلل حرق الوقود في الطائرات ضيقة البدن. خرائط طريق وزارة الطاقة الأمريكية تدعو إلى تخفيف وزن بنسبة 25% للمركبات الخفيفة بحلول 2030، مما يشير إلى جذب دائم لموردي سوق المواد الوظيفية المتقدمة.

نمو حلول تخزين وتحويل الطاقة المتجددة

مشغلو الشبكة في جميع أنحاء العالم يضيفون أصول الطاقة الشمسية والرياح المتغيرة، مما يزيد الطلب على التخزين طويل المدى الذي يعتمد على كيمياء جديدة. كتل التخزين الحراري ثلاثي الطور من جامعة موناش تحتفظ بـ600 MJ/m³، مضاعفة الأملاح الموجودة وتمكين تفريغ بطارية كارنو لـ20 ساعة. الشبكات الفائقة لأكسيد المنغنيز/الجرافين المنتجة من جامعة مانشستر تحافظ على 5,000 دورة أيون الزنك بدون نمو التشعبات، بديل جذاب للليثيوم في التخزين الثابت. كاثودات فوسفات الصوديوم والفاناديوم تقدم كثافة طاقة أعلى بنسبة 15% لكنها تستخدم مواد خام وفيرة في الأرض، مما يخفف ضغط المعادن الحيوية. طبقات الشحن الفضائية المكتشفة في جامعة تكساس في دالاس تسرع تدفق الليثيوم الأيوني ضعفين في الخلايا الصلبة، قفزة مقدرة من قبل صانعي الطائرات المسيرة والشاحنات الثقيلة. هذه التقدمات تدعم معدل نمو سنوي مركب 7.05% لشريحة الطاقة والقوى داخل سوق المواد الوظيفية المتقدمة بين 2025-2030.

توسع التطبيقات الصحية والطبية الحيوية

المتألقات الهجينة القائمة على البزموت تكشف جرعات الأشعة السينية أقل 50 مرة من اللوحات التجارية، مما يدعم التصوير للأطفال بجرعة منخفضة جداً. الهلاميات الحرارية من جامعة ولاية بنسلفانيا تتدفق عبر إبر مقاس 25 ثم تتصلب عند 37 درجة مئوية، مكونة مستودعات دواء تطلق المواد الفعالة لأربعة أسابيع وتقلل التدخلات الجراحية إلى النصف. رقع الألياف النانوية الهرمية تلتصق بالأنسجة الرطبة بقوة 3 N/cm² وتكبح 99% من مسببات الأمراض الشائعة، مما يقلل مخاطر العدوى في الجروح المزمنة. طلاءات MXene تعمل كأقطاب ECG عالية الحساسية لكنها تبقى مستقرة خلال 10,000 دورة ثني، مما يفتح آفاقاً لمراقبات القلب المرنة. مصنعو المعدات الطبية، لذلك، يتطلعون لتأمين عقود متعددة السنوات، مما يضيف إنتاجية ثابتة للمشاركين في سوق المواد الوظيفية المتقدمة.

تحليل تأثير القيود

| القيود | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة الإنتاج العالية وندرة المواد الخام | −1.4% | عالمي، سلاسل الإمداد المتمركزة حول الصين هي الأكثر تعرضاً | المدى القصير (≤2 سنوات) |

| الامتثال التنظيمي المعقد والمتطور | −0.8% | أوروبا الأكثر صرامة | المدى المتوسط (2-4 سنوات) |

| اختناقات العمالة الماهرة | −0.6% | أمريكا الشمالية وأوروبا الأكثر تأثراً | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الإنتاج العالية وندرة المواد الخام الحيوية

نماذج وكالة الطاقة الدولية تظهر ارتفاع الطلب على أكاسيد العناصر الأرضية النادرة إلى 169 ألف طن بحلول 2040 بينما تبقى 77% من قدرة التكرير في بلد واحد، مما يدفع إلى قفزات أسعار تضر أهداف الهامش للمغناطيس والفوسفور ومضافات البطاريات[2]وكالة الطاقة الدولية، "نظرة المعادن الحيوية العالمية 2025،" iea.org. وزارة الأمن الداخلي الأمريكية تشير إلى التداخل التنظيمي الذي يؤخر المناجم الجديدة حتى ثماني سنوات، مما يخلق عدم تطابق بين اتفاقيات الإخراج وتوفر المواد الأولية. قانون المواد الخام الحيوية الأوروبي يغطي 34 عنصراً ويفرض حصص إعادة التدوير التي لا يستطيع العديد من المصاهر تلبيتها بعد، مما يجبر المنتجين على إعادة تصميم التركيبات أو دفع العقوبات. أسعار الطاقة الفورية فوق 80 دولاراً أمريكياً/ميجاوات ساعة في عدة اقتصادات منظمة التعاون الاقتصادي والتنمية تضغط أيضاً على مشغلي أفران السيراميك الذين تحتاج خطوات الحرق إلى 1,600 درجة مئوية، مما يضيف ضغوط التكلفة.

الامتثال التنظيمي المعقد والمتطور

مراجعة 2025 لـREACH تحظر الاستخدام الكامل لـPFAS في المنتجات الاستهلاكية وتقدم تجديد الملف لـ10 سنوات بالإضافة إلى جوازات المنتج الرقمية، مما يرفع نفقات التوثيق بنسبة 25% للمطورين متوسطي الحجم. مسجلو البوليمر يجب الآن تقديم بيانات الكسر الجزيئي المنخفض ونماذج السمية غير الحيوانية، مما يدفع المطورين للاستثمار في البرمجيات التنبؤية والمنصات التحليلية. قانون الصناعة صافية الصفر يضع أهدافاً ضيقة لوقت التسليم: لا يمكن أن تتجاوز التصاريح لمصانع التكنولوجيا النظيفة 18 شهراً، مما يجبر المتقدمين على مواءمة البناء وEHS وخطط الدائرية مقدماً. المشاريع الصغيرة تقرر فرق الامتثال تساوي 8% من القوى العاملة، بينما الشركات متعددة الجنسيات تؤتمت تأليف SDS من خلال أدوات السحابة لكنها لا تزال تخصص 20 مليون دولار أمريكي سنوياً للمراجعات.

تحليل القطاع

حسب نوع المادة: قيادة السيراميك تتحدى بابتكار المواد النانوية

السيراميك سيطر على 32.19% من إيرادات 2024 داخل سوق المواد الوظيفية المتقدمة بدعم من بطانات محركات الطيران ومرشحات 5G والسيراميك الطبي الحيوي القابل للزرع. المواد النانوية، مع ذلك، تصدر النمو بنسبة 7.43%، مدعومة بتوسع رأس المال الجاري في مصانع MXene والجرافين وأنابيب الكربون النانوية. السيراميك فائق الحرارة مثل كربيد الهافنيوم يتحمل حرارة إعادة الدخول 4,000 درجة مئوية، مما يمكن طائرات شراعية فوق صوتية كانت غير قابلة للتحقيق سابقاً. المركبات السيراميكية المصفوفة من GE Aerospace تعمل 300 درجة مئوية أعلى من سبائك النيكل، مما يرفع كفاءة وقود محرك الطائرة بنسبة 2% ويوفر على الخطوط الجوية مليون دولار أمريكي لكل وحدة ثنائية الممر على دورة الحياة.

المركبات والبوليمرات الموصلة تحافظ على خطوط أنابيب محترمة. أفلام البولي أنيلين الذهبية من جامعة تسوكوبا تصل إلى بريق معدني لكنها تحافظ على مرونة البوليمر، نعمة للشاشات القابلة للطي. صفائح البوليمر ثنائية الأبعاد بموصلية 10 S/cm في المستوى توفر الحماية الكهرومغناطيسية داخل رفوف مراكز البيانات. هذه التوسعات تنوع المحفظة وتقوي قوة التفاوض للموردين في حجم سوق المواد الوظيفية المتقدمة للتطبيقات عالية التردد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: هيمنة الإلكترونيات تواجه تسارع قطاع الطاقة

مجال الكهربائية والإلكترونيات احتل 38.87% من مبيعات 2024، مرسخاً بتعبئة أشباه الموصلات والمكثفات السيراميكية متعددة الطبقات وموزعات الحرارة. التوسعات السنوية لمصانع الرقائق في شرق آسيا تحافظ على الطلب على ركائز الألومينا وبوليمرات المقاوم الضوئي، بينما تتعافى دورة الأجهزة الاستهلاكية بعد إنهاء المخزون السابق. فئة الطاقة والقوى تتفاعل بأسرع ما يكون، بنسبة 7.05%. خلايا الصوديوم الأيونية والزنك الهوائية والليثيوم الصلبة تتطلب كيمياء فاصلة مختلفة، مما يدفع برامج التأهيل الواسعة في المصانع الضخمة في الصين والهند والولايات المتحدة.

كهربة السيارات تبقى حاسمة. سيارة كهربائية متوسطة الحجم تحتوي على 200 كغ من البوليمرات المهندسة وحشوات السيليكون الفجوة ومرفقات قوالب SiC، مقابل 40 كغ في نموذج الاحتراق الداخلي، مما يوطد خطوط أنابيب الشراء حتى 2030. الإنفاق على الطيران والدفاع على القبب السيراميكية الرادارية وطلاءات التخفي وأجزاء التوربين من السبائك عالية الإنتروبيا يعوض النمو الأبطأ في البناء المدني. النتيجة الصافية هي مزيج زبائن متوازن ولكن ديناميكي يخفف الدورية في صناعة المواد الوظيفية المتقدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ ولدت 48.19% من دوران 2024 وتتوسع بمعدل نمو سنوي مركب 7.19% بفضل الحوافز السياسية ومجموعات التصنيع العميقة والوصول للمواد الخام. الخطة الخمسية الرابعة عشرة للصين تضخ 28 مليار دولار أمريكي في المواد المتخصصة، بينما اليابان تصدر سندات انتقال اقتصاد GX لدعم ترقيات العملية صافية الصفر. هذه البرامج تقصر دورات التوسع وتضع الشركات المحلية في مركز سوق المواد الوظيفية المتقدمة.

أمريكا الشمالية تستفيد من قانون CHIPS والعلوم، حزمة 52.7 مليار دولار أمريكي التي تفرض عتبات المحتوى المحلي للركائز والمغلفات الحيوية. كندا تطور تكرير النيكل والكوبالت بدرجة الكاثود، بينما المكسيك تجتذب تجميع المركبات الكهربائية القريب، مما يرسخ سلاسل الإمداد الإقليمية. أوروبا تقرن قانون الصناعة صافية الصفر مع قيود PFAS، مما يحفز الراسخين لاستبدال المطاط الفلوري مع خلائط السيليكون والأوليفين الحرارية.

المشهد التنافسي

السوق مجزأ بشكل معتدل. عمالقة المواد الكيميائية الراسخون يحتفظون بمواقف متعددة العقود لكنهم يواجهون داخلين رشيقين. 3M انضمت إلى اتحاد US-JOINT لتصميم مشترك للركائز السيراميكية للشرائح المتقدمة، مما يعزز الصلة في معمارية ما بعد مور. المنافسة تتمحور حول IP والمواد الأولية الآمنة وشهادات الكربون المنخفضة عبر سوق المواد الوظيفية المتقدمة.

قادة صناعة المواد الوظيفية المتقدمة

-

3M

-

Covestro AG

-

Arkema

-

BASF

-

Kyocera Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: MSL، جزء من مجموعة JCBL، وسعت منشأتها في باتاولي، البنجاب لتزويد عملاء الدفاع والطيران والسكك الحديدية بأجزاء مركبة متقدمة.

- مارس 2024: شركة توراي إندستريز المحدودة، كشفت عن غشاء بوليمر موصل للأيونات يقدم موصلية أعلى 10 مرات من الدرجات السابقة، يستهدف منصات الحالة الصلبة وبطاريات الهواء.

نطاق تقرير سوق المواد الوظيفية المتقدمة العالمي

المواد الوظيفية المتقدمة تتفوق على المواد التقليدية، التي لها خصائص فائقة، بما في ذلك المتانة والصلابة والمرونة والديمومة. سوق المواد الوظيفية المتقدمة مقسم حسب النوع وصناعة المستخدم النهائي والجغرافيا. السوق مقسم حسب النوع: السيراميك ومواد الطاقة والبوليمرات الموصلة والمواد النانوية والمركبات وغيرها. حسب صناعة المستخدم النهائي، السوق مقسم إلى الكهربائية والإلكترونيات والسيارات والرعاية الصحية والطيران والدفاع والطاقة والقوى وغيرها. التقرير يقدم حجم السوق والتوقعات لـ15 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على الإيرادات (مليون دولار أمريكي).

| السيراميك |

| المركبات |

| البوليمرات الموصلة |

| المواد النانوية |

| مواد الطاقة |

| الأنواع الأخرى |

| الكهربائية والإلكترونيات |

| السيارات |

| الرعاية الصحية |

| الطيران والدفاع |

| الطاقة والقوى (بما في ذلك الكيميائية) |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المادة | السيراميك | |

| المركبات | ||

| البوليمرات الموصلة | ||

| المواد النانوية | ||

| مواد الطاقة | ||

| الأنواع الأخرى | ||

| حسب صناعة المستخدم النهائي | الكهربائية والإلكترونيات | |

| السيارات | ||

| الرعاية الصحية | ||

| الطيران والدفاع | ||

| الطاقة والقوى (بما في ذلك الكيميائية) | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق المواد الوظيفية المتقدمة في 2025؟

السوق مقدر بـ138.65 مليار دولار أمريكي في 2025، مع توقع للوصول إلى 187.13 مليار دولار أمريكي بحلول 2030.

أي منطقة جغرافية تقود الطلب؟

آسيا والمحيط الهادئ تمثل 48.19% من إيرادات 2024 وتظهر أسرع معدل نمو سنوي مركب 7.19% حتى 2030.

أي قطاع مادي ينمو بأسرع ما يكون؟

المواد النانوية تسجل أعلى معدل نمو سنوي مركب 7.43% بفضل اختراقات البطاريات والاستشعار والطب الحيوي.

ما هي صناعة الاستخدام النهائي التي تمثل أكبر حصة؟

تطبيقات الكهربائية والإلكترونيات تمثل 38.87% من المبيعات، مدفوعة بأشباه الموصلات والأجهزة الذكية.

كيف تؤثر اللوائح على السوق؟

قوانين REACH الأوروبية الأكثر صرامة وحظر PFAS العالمي يرفع تكاليف الامتثال ويسرع إعادة التركيب نحو الكيمياء الأخضر.

آخر تحديث للصفحة في: