حجم وحصة سوق مواد الدروع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 15.48 مليار دولار أمريكي |

| حجم السوق (2030) | 21.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد الدروع من قبل Mordor Intelligence

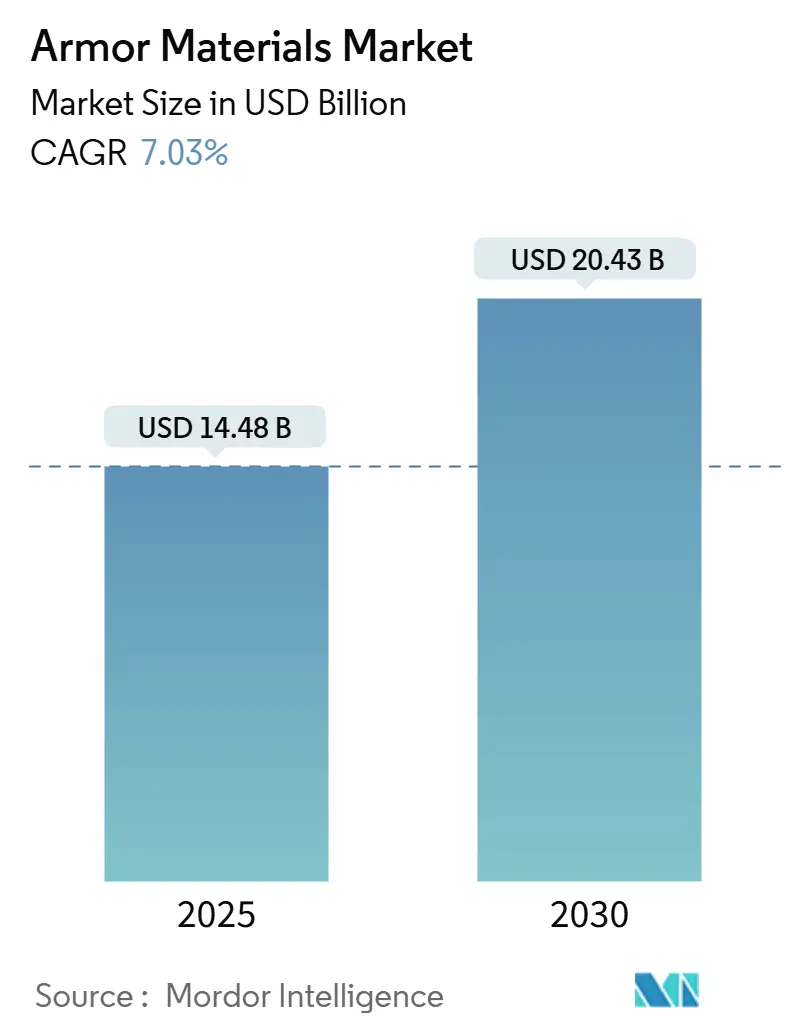

يقدر سوق مواد الدروع بـ 14.48 مليار دولار أمريكي في 2024 ومن المتوقع أن يصل إلى 20.43 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 7.03% من 2025 إلى 2030. يقود الطلب الحالي ارتفاع مستويات التهديد عبر البيئات العسكرية وإنفاذ القانون والبنية التحتية الحيوية، إلى جانب التقدم السريع في السيراميك والمركبات المعدنية المصفوفية والبولي إيثيلين عالي الوزن الجزيئي (UHMWPE). يساهم الاعتماد الأسرع للحلول الهجينة خفيفة الوزن، والبرامج الحكومية التي تدعم المعدات الواقية لضباط الشرطة، وبرامج البحرية والفضاء المتسارعة جميعها في ارتفاع ميزانيات الشراء. في الوقت نفسه، يجبر انعدام الأمان في الإمداد للمعادن الاستراتيجية مثل التيتانيوم وكربيد البورون المشترين على إعادة تصميم محافظ المواد وبناء مخزونات الطوارئ، مما يفتح فرصاً متخصصة للمعيدين التدوير والمعالجات الثانوية. النشاط التنافسي معتدل؛ لا تزال الشركات الكيميائية الكبيرة وشركات المواد المتقدمة تهيمن، لكن الشركات الناشئة المتخصصة في السيراميك المعزز نانوياً تكتسب زخماً، خاصة حيث تهم أوراق اعتماد الاستدامة وخدمات الاقتصاد الدائري.

النقاط الرئيسية من التقرير

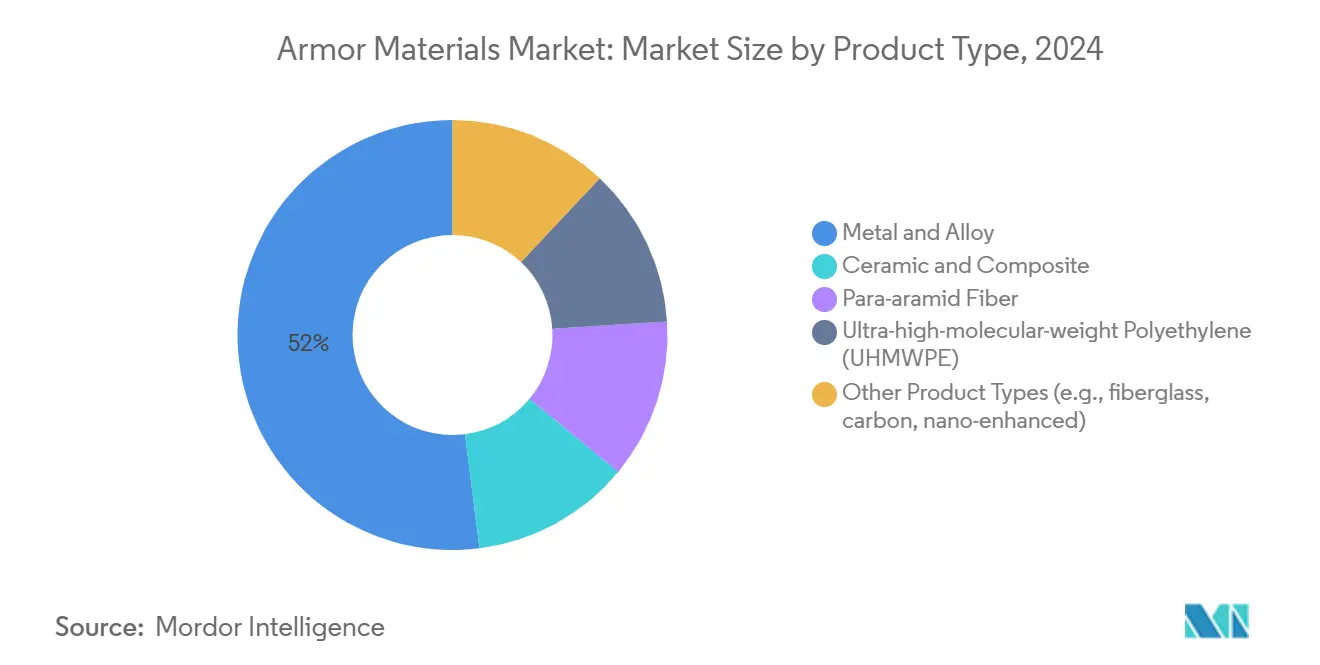

- حسب نوع المنتج، قادت المعادن والسبائك بحصة إيرادات 52% في 2024، بينما من المتوقع أن تتقدم مواد السيراميك والمركبات بمعدل نمو سنوي مركب 7.22% حتى 2030.

- حسب التطبيق، شكلت دروع الجسم 42% من حصة سوق مواد الدروع في 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 7.17% حتى 2030.

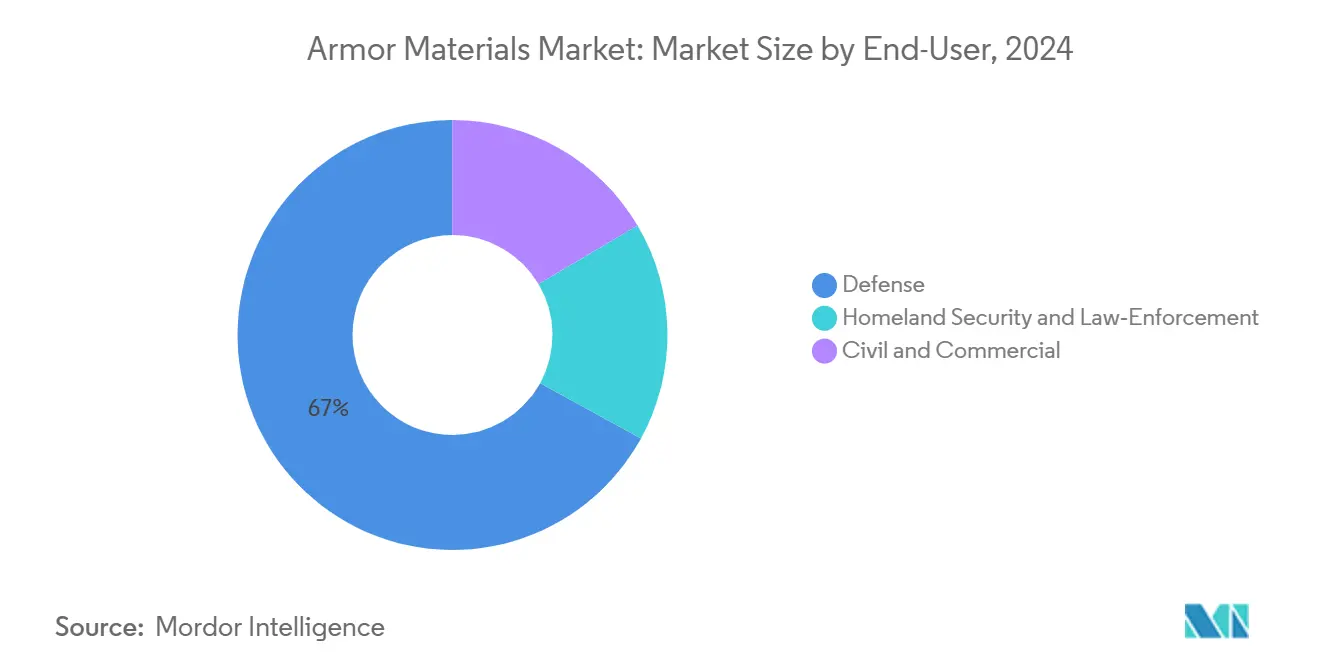

- حسب المستخدم النهائي، هيمن الدفاع بنسبة 67% من حجم سوق مواد الدروع في 2024؛ طلب الأمن الداخلي وإنفاذ القانون يرتفع بأسرع وتيرة بمعدل نمو سنوي مركب 7.26% حتى 2030.

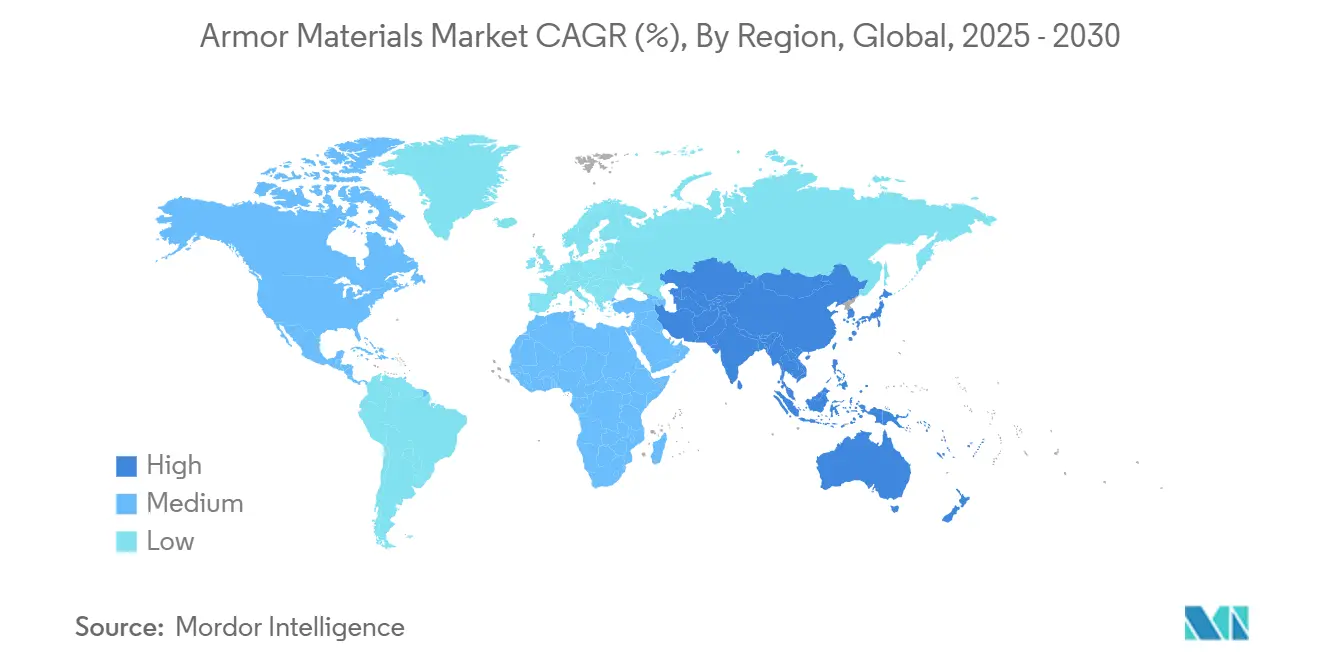

- حسب الجغرافيا، احتلت أمريكا الشمالية 38% من إيرادات 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.45% خلال فترة التوقع.

اتجاهات ورؤى السوق العالمي لمواد الدروع

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تطوير دروع الجسم والأسلحة المتقدمة | +0.19% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (3-4 سنوات) |

| تزايد مخاوف الأمن الداخلي | +0.14% | عالمي، خاصة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | المدى القصير (≤ سنتين) |

| ارتفاع حوادث الحرب غير المتماثلة وتهديدات الأجهزة المتفجرة المرتجلة مما يرفع الطلب على دروع المركبات المقاومة للانفجار | +0.23% | الشرق الأوسط، أفريقيا، آسيا والمحيط الهادئ، مع انتشار إلى الأسواق العالمية | المدى المتوسط (3-4 سنوات) |

| توسع رحلات الطيران الفضائي التجارية والسياحة شبه الفضائية مما يتطلب مواد حماية من الغبار الفضائي | +0.12% | أمريكا الشمالية، أوروبا، مع اهتمام ناشئ في الصين والإمارات | المدى الطويل (≥ 5 سنوات) |

| التحديث المتسارع للأساطيل البحرية يقود الحاجة إلى فولاذ الدروع المقاوم للتآكل | +0.17% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تطوير دروع الجسم والأسلحة المتقدمة

أظهر نظام لوحة Truth SNAP من Angel Armor لعام 2024 كيف تحقق التوصيلات المغناطيسية مرونة بينما تحافظ اللوحات الخفيفة التي تصل إلى 0.65 رطل على رشاقة المشغلين. التركيبات الهجينة مثل UHMWPE/البلاستيك المقوى بألياف الكربون (CFRP) تحقق الآن تشوه سطح خلفي أقل بنسبة 28% من الصفائح التقليدية، مما يثبت أن أكوام المواد المتعددة يمكن أن تعادل حماية المستوى الرابع بكتلة أقل. تؤكد التجارب الميدانية أن هجائن السيراميك-UHMWPE تنجو من ضربات متعددة، بينما تعزز مركبات المصفوفة المعدنية الألومنيوم-كربيد التيتانيوم سرعة الحد الباليستي بنسبة 30% مقابل الدروع المجانسة المدرفلة. هذه الابتكارات ترفع سقف الأداء لسوق مواد الدروع وتدفع المشتريات نحو تكوينات أخف دون التضحية بالقدرة على البقاء.

تزايد مخاوف الأمن الداخلي

التمويل الفيدرالي ومن الولايات يتدفق مباشرة إلى الوكالات المحلية. برنامج FBI Legacy Body Armor نقل بالفعل ما يقرب من 700,000 دولار أمريكي في اللوحات والسترات إلى الإدارات الصغيرة حيث 41% من الضباط لم يكن لديهم سابقاً سياسة ارتداء إلزامية. وزارة الأمن الداخلي الأمريكية تطلب 107.4 مليار دولار أمريكي للسنة المالية 2025، بما في ذلك منح تخصص 1.008 مليار دولار أمريكي لتحسينات المعدات الواقية[1]وزارة الأمن الداخلي الأمريكية، "ملخص تنفيذي لبرنامج الأمن الداخلي للسنوات المقبلة للسنوات المالية 2025-2029،" dhs.gov . خطط مماثلة في أوروبا وأجزاء من آسيا تسرع دورات الشراء وتحافظ على نمو الحجم لسوق مواد الدروع.

ارتفاع حوادث الحرب غير المتماثلة وتهديدات الأجهزة المتفجرة المرتجلة

بناة المركبات يتبنون أكوام درع رباعية الطبقات تجمع بين أغلفة Ti-6Al-4V، ونوى مصفوفة معدنية معززة بكربيد التيتانيوم، وطبقات مسامية ماصة للطاقة. في الاختبارات الباليستية ضد جولات AP عيار 7.62 ملم، امتصت هذه الأنظمة طاقة المقذوف الحركية بينما حافظت على كثافة مساحية قدرها 2.82 g/cm³، مما يتعلق بالمركبات المقاومة للألغام التي يجب أن تلبي حدود وزن صارمة. الطلب القوي من وزارات الدفاع في الشرق الأوسط وأفريقيا يدفع سوق مواد الدروع في مجالات الحماية من الانفجار.

التحديث المتسارع للأساطيل البحرية

برامج التحديث البحري العالمية تقود زيادة الطلب على مواد الدروع البحرية المتخصصة. ميزانية البحرية الأمريكية للسنة المالية 2025 تخصص 32.38 مليار دولار أمريكي لبناء السفن والتحويل، مع توجيه تمويل كبير نحو غواصات فئة COLUMBIA ومدمرات فئة Arleigh Burke. هذا الاستثمار يسلط الضوء على الأهمية المتزايدة لمواد الدروع المتقدمة في العمليات البحرية.

التطورات الحديثة في تكنولوجيا الدروع البحرية تشمل تطوير طلاءات نتريد البورون السداسية (hBN). هذه الطلاءات، المطبقة على الفولاذ المقاوم للصدأ والسبائك المعدنية الأخرى، تعزز بشكل كبير المتانة، وتقلل الاحتكاك، وتحسن المقاومة للتآكل والأكسدة عالية الحرارة. هذه الابتكارات مهمة بشكل خاص في التطبيقات البحرية، حيث مقاومة التآكل حيوية مثل الحماية الباليستية.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار المواد الخام المتقلبة للتيتانيوم وكربيد البورون تؤدي لتضخم تكاليف الإنتاج | -0.21% | عالمي، مع تأثير شديد في أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتين) |

| لوائح صارمة لمراقبة الصادرات تحد من نقل التكنولوجيا عبر الحدود | -0.18% | عالمي، يؤثر خاصة على الأسواق الناشئة | المدى المتوسط (3-4 سنوات) |

| تحديات إعادة التدوير ونهاية الحياة لمواد الدروع المركبة | -0.15% | أوروبا، أمريكا الشمالية، مع قلق متزايد في آسيا والمحيط الهادئ | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار المواد الخام المتقلبة للتيتانيوم وكربيد البورون

ملخصات المسح الجيولوجي الأمريكي لعام 2025 تلاحظ تقلبات متكررة في الأسعار الفورية للمعادن الاستراتيجية، بما في ذلك إسفنج التيتانيوم، بسبب تركز الإمداد في حفنة من المنتجين[2]المسح الجيولوجي الأمريكي، "ملخصات سلع المعادن 2025،" usgs.gov . في الوقت نفسه، بيانات GAO تظهر أن وزارة الدفاع سجلت 99 نقص مواد، قفزة 167% مقابل 2019، مع تكرار وضع علامة على كربيد البورون كـ "مصدر واحد". بينما يفرض الموردون رسوم إضافية، يصارع صانعو الدروع مع عقود التكلفة الإضافية التي نادراً ما تتكيف بسرعة، مما يآكل الهوامش عبر سوق مواد الدروع.

لوائح صارمة لمراقبة الصادرات

مراجعات ITAR (يناير 2025) تقفل عمليات النقل عبر الحدود للألياف والسيراميك درجة باليستية. الأطر المتوازية في المملكة المتحدة والاتحاد الأوروبي تتطلب تراخيص حتى لألواح مقاومة التآكل ثنائية الاستخدام. تكاليف الامتثال ترفع الحواجز أمام الداخلين الجدد من الاقتصادات الناشئة ويمكن أن تؤخر برامج التطوير المشترك بعدة أرباع، مما يقيد سرعة الانتشار الدولي لسوق مواد الدروع.

تحليل القطاعات

حسب نوع المنتج: مواد السيراميك والمركبات تكتسب أرضاً على المعادن

احتفظت المعادن والسبائك بـ 52% من المبيعات في 2024، لكن خطوط السيراميك والمركبات تسير بوتيرة سوق مواد الدروع الإجمالية بمعدل نمو سنوي مركب 7.22%. بلاط كربيد السيليكون الآن يقدم مقاومة باليستية مماثلة عند كثافات أقل من 3.2 g/cm³، مما يقلم حمولات المقاتلين بعدة كيلوغرامات لكل مجموعة جذع. نتائج الدراسة على تصاميم المفاصل نصف المتداخلة المتداخلة تؤكد أن الأشكال السيراميكية المحسنة تحقق امتثالاً كاملاً مع بروتوكولات الجيش الأمريكي بسماكة أقل. وبالتالي، وكالات الشراء تعيد معايرة المواصفات نحو لوحات أخف، اتجاه يعيد تشكيل مزيج الموردين داخل سوق مواد الدروع.

السيراميك الهيكلي يتشارك جيداً مع دعامات UHMWPE، مما ينتج مكاسب قدرة ضرب متعددة بنسبة 35%. البحث المتوازي في صفائح Kevlar/UHMWPE باستخدام راتنج Elium اللدائن الحراري سجل امتصاص طاقة أعلى بنسبة 25% وتقليل وزن بنسبة 22.44%، مما يساعد وكالات إنفاذ القانون على تمديد مدة الدورية دون عقوبات التعب. النمو في اعتماد ألياف بارا-أراميد يبقى ثابتاً، لكن ألياف UHMWPE الآن تسجل أسرع امتصاص بسبب قوة الشد المتفوقة وخصائص الشيخوخة الحرارية المحسنة. معاً، هذه الديناميكيات تحول الاستثمار من الفولاذ التقليدي إلى الأكوام الهجينة، مما يرسخ محور سوق مواد الدروع نحو المركبات المتقدمة.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: دروع الجسم تتقدم، حماية المركبات تتطور

حجم سوق مواد الدروع لدروع الجسم احتفظ بـ 42% من المبيعات في 2024 وعلى المسار الصحيح لمعدل نمو سنوي مركب 7.17%، مدعوم بتفويضات الحماية الفردية وأنظمة اختبار NIJ Standard 0101.07 الجديدة[3]المعهد الوطني للعدالة، "المقاومة الباليستية لدروع الجسم، معيار NIJ 0101.07،" nij.ojp.gov . منتجات مثل هيكل ExoM الخارجي تعيد توزيع 70% من الحمولة المحمولة بينما توقف جولات 7.62 ملم، مما يثبت أن المكاسب المريحة والقدرة الباليستية يمكن أن تتعايش. هندسة اللوحة الخاصة بالإناث، مدفوعة بمستويات التهديد NIJ المنقحة، تفتح مجموعة عملاء غير مخدومة، والمبيعات الإضافية تتدفق مباشرة إلى سوق مواد الدروع.

مصفوفات البرونز الألومنيوم-النيكل-الفوسفور المعززة نانوياً، المشبعة بكربونيتريد التيتانيوم والإيتريا، تقطع الكتلة بما يصل إلى 45% نسبة إلى الدروع المجانسة المدرفلة بينما تمتثل لمعايير انفجار NATO STANAG. الاعتماد في أساطيل مقاومة الكمائن المحمية من الألغام (MRAP) يظهر كيف تفتح الأنظمة الأخف حمولة ونطاق ومجموعات استشعار معيارية. حصة سوق مواد الدروع لتطبيقات الطيران تبقى صغيرة لكن تتحرك بسرعة مع تسارع الطيران الفضائي التجاري. طلب حماية الغبار الفضائي ينمو حول الكبسولات القابلة لإعادة الاستخدام، حيث تعترض مصدات Ti/Al متدرجة المعاوقة سحب الجسيمات وتقطع دورات الإصلاح بين المهمات.

حسب المستخدم النهائي: الدفاع مهيمن، الأمن الداخلي صاعد

شراء الدفاع شكل 67% من حجم سوق مواد الدروع في 2024. طلب الدفاع الأمريكي للسنة المالية 2025 يخصص 849.8 مليار دولار أمريكي، مع أموال صريحة للمواد المتقدمة، مما يحافظ على الطلب في الخطوط الأمامية ثابتاً. برامج التحديث المماثلة في اليابان والهند وأستراليا تسرع اعتماد الدروع المركبة، خاصة للمدمرات الجيل التالي ومركبات القتال المشاة.

طلبات الأمن الداخلي وإنفاذ القانون ترتفع بمعدل نمو سنوي مركب 7.26% حيث الوكالات الحضرية تجدد السترات الباليستية والدروع التكتيكية. الأهلية لمنح DHS تسرع دورات التبديل من سبع إلى أربع سنوات، مما يوسع بشكل كبير الأحجام مدى الحياة المتدفقة إلى سوق مواد الدروع. المشترون المدنيون والتجاريون - الذين يمتدون عبر الأمن الخاص، وأطقم تفجير البناء، واللوجستيات عالية المخاطر - يبقون متخصصين لكن ثابتين، غالباً ما يفضلون حاملات اللوحات المعيارية التي يمكن أن ترتقي إلى المستوى III+ عندما ترتفع مستويات التهديد.

ملاحظة: حصة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 38% من إيرادات 2024، مرتكزة على ميزانية الدفاع الأمريكية والبحث والتطوير النشط. برامج مختبر بحوث القوات الجوية الجارية توجه الاختراقات في السبائك عالية الإنتروبيا والسيراميك المهندس نانوياً مباشرة إلى الإنتاج، مما يقصر جداول انتقال التكنولوجيا الزمنية. قوانين اشتر أمريكياً الفيدرالية تعزل أكثر الموردين الإقليميين وتستقر سوق مواد الدروع.

آسيا والمحيط الهادئ هي المجموعة الأسرع نمواً بمعدل نمو سنوي مركب 7.45%. الصين توجه موارد كبيرة إلى تلبيد كربيد السيليكون المحلي، بينما DRDO الهندية تطور مركبات بوليمرية مقواة بالألياف مصممة للمناخات الحارة. الشراء البحري المتوازي في كوريا الجنوبية وأستراليا يعزز الطلب على فولاذ الدروع المقاوم للتآكل وإدخالات القوس المركبة، مما يوسع القاعدة الزبائن الإقليمية.

أوروبا تتصارع مع الوصول للمعادن الاستراتيجية. قانون المواد الخام الحرجة للاتحاد الأوروبي يستهدف 40% معالجة محلية و15% معدلات إعادة تدوير بحلول 2030، مما يحفز استثمارات جديدة في استرداد كربيد البورون وتحسين خردة التيتانيوم. التعاون عبر الحدود تحت إطار التعاون الهيكلي الدائم (PESCO) يسرع برامج الخوذة الجيل التالي، مما يحافظ على سوق مواد الدروع مبتكراً رغم الميزانيات الضيقة.

الشرق الأوسط وأفريقيا يسجلان نمواً في منتصف الرقم الواحد. مراكز الشراء على مجموعات مركبات مكافحة الأجهزة المتفجرة المرتجلة وتحصينات المحيط لتركيبات الطاقة. دول مثل الإمارات أيضاً تمول بحوث حماية الغبار الفضائي للسياحة شبه الفضائية المخططة، مما يوسع سوق مواد الدروع إلى مجالات طيران ناشئة.

المشهد التنافسي

الشركات المتعددة الجنسيات الراسخة تحتفظ بمزايا النطاق، لكن الابتكار مال نحو المتخصصين الرشيقين. DuPont تستخدم منصة Kevlar EXO لتقطع سماكة حزمة اللباد بنسبة 30% بينما تحافظ على قوة الإيقاف القديمة؛ الشركة أيضاً تبلغ عن تقليل 58% في انبعاثات النطاق 1 و2 بين 2019 و2024. Morgan Advanced Materials سجلت 1.10 مليار جنيه إسترليني في إيرادات 2024 وتعيد استثمار 8.7% من المبيعات في السعة لبلاط كربيد السيليكون المترابط بالتفاعل، مما يؤكد إمكانية الهامش طويل المدى لسيراميك الدروع الممتازة.

SINTX Technologies اقتنت أصول كربيد البورون لتسريع المبيعات التجارية للوحات B4C بنسبة 100%، مما يوضح كيف تحفر مواقف IP المركزة منافذ مربحة. على جانب المعادن، Norsk Titanium تدفع ترسيب قوس البلازما لعقد درع Ti-6Al-4V، مما يحقق أشكال شبه صافية تقلل خردة التشغيل بنسبة 30%. هياكل التعاون تهيمن: المقاولون الرئيسيون يحزمون خبراء الكيمياء مع شركات الروبوتات لتلبية تفويضات الاستدامة وامتثال ITAR. نتيجة لذلك، سوق مواد الدروع يكافئ الشركات التي تمزج نشاط البحث والتطوير، والإنتاج المحلي، وخدمات نهاية الحياة.

الروافع التنظيمية أيضاً تشكل التنافس. قانون تفويض الدفاع الوطني الأمريكي للسنة المالية 2024 يشجع التوريد متعدد السنوات للمعادن الحرجة المعالجة محلياً، مما يفضل المنتجين المتكاملين عمودياً. المصدرون الأوروبيون، بالمقابل، يركزون على إعادة التدوير النهائية لتلبية قواعد مسؤولية المنتج الممتدة الأكثر صرامة. عبر جميع المناطق، التموضع المؤسسي الآن يتوقف على القدرة على توصيل أنظمة مصدقة خفيفة الوزن ومسارات إعادة تدوير موثوقة.

قادة صناعة مواد الدروع

-

3M

-

BAE Systems

-

CeramTec GmbH

-

DuPont

-

Honeywell International Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: DSM firmenich (Avient) قدمت Dyneema HB330/332، أوراق UHMWPE الجيل الثالث، التي تمكن تقليل الوزن حتى 45% في الإدخالات الصلبة والخوذات وألواح تطبيق المركبات. من المتوقع أن يقود هذا الابتكار التطورات في سوق مواد الدروع.

- يناير 2025: CPS Technologies فازت بعقد SBIR المرحلة الأولى من الجيش الأمريكي لتصميم درع سيراميك ملبد في درجة حرارة منخفضة جداً يحافظ على قوة ضغط عالية بينما يقلم الميزانيات الحرارية في الإنتاج.

نطاق تقرير السوق العالمي لمواد الدروع

الدرع هو غطاء دفاعي يستخدم لمنع الضرر ضد الأضرار المسببة من البشر أو المقذوفات، وكذلك الأضرار الناجمة عن البيئة أو العملية الخطيرة. يستخدم الدرع الشخصي لحماية الجنود وحيوانات الحرب. يستخدم درع المركبات على مركبات القتال المدرعة والسفن الحربية. سوق مواد الدروع مقسم حسب نوع المنتج والتطبيق والجغرافيا. حسب نوع المنتج، يقسم السوق إلى المعادن والسبائك، السيراميك والمركبات، ألياف بارا-أراميد، البولي إيثيلين عالي الوزن الجزيئي، وأنواع منتجات أخرى. حسب التطبيق، يقسم السوق إلى الطيران، دروع الجسم، الدروع المدنية، الدروع البحرية، ودروع المركبات. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق مواد الدروع في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم عمل تحجيم السوق والتوقعات على أساس الإيرادات (الدولار الأمريكي).

| المعادن والسبائك |

| السيراميك والمركبات |

| ألياف بارا-أراميد |

| البولي إيثيلين عالي الوزن الجزيئي (UHMWPE) |

| أنواع منتجات أخرى (مثل الألياف الزجاجية، الكربون، المعزز نانوياً) |

| دروع الجسم |

| دروع المركبات |

| الطيران |

| الدروع البحرية |

| الدروع المدنية |

| الدفاع |

| الأمن الداخلي وإنفاذ القانون |

| المدني والتجاري |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المعادن والسبائك | |

| السيراميك والمركبات | ||

| ألياف بارا-أراميد | ||

| البولي إيثيلين عالي الوزن الجزيئي (UHMWPE) | ||

| أنواع منتجات أخرى (مثل الألياف الزجاجية، الكربون، المعزز نانوياً) | ||

| حسب التطبيق | دروع الجسم | |

| دروع المركبات | ||

| الطيران | ||

| الدروع البحرية | ||

| الدروع المدنية | ||

| حسب المستخدم النهائي | الدفاع | |

| الأمن الداخلي وإنفاذ القانون | ||

| المدني والتجاري | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مواد الدروع؟

وقف السوق عند 14.48 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 20.43 مليار دولار أمريكي بحلول 2030.

أي قطاع ينمو بأسرع وتيرة داخل سوق مواد الدروع؟

منتجات السيراميك والمركبات تتوسع بمعدل نمو سنوي مركب 7.22%، متفوقة على المعادن والبوليمرات.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

تحديث الدفاع، وارتفاع ميزانيات الأمن الداخلي، والبحث والتطوير المحلي في المركبات خفيفة الوزن تعطي آسيا والمحيط الهادئ معدل نمو سنوي مركب 7.45% حتى 2030.

كيف تؤثر مخاطر سلسلة التوريد على الأسعار؟

المصادر المحدودة للتيتانيوم وكربيد البورون تؤدي إلى تقلبات أسعار تحلق 0.21 نقطة مئوية من توقع معدل النمو السنوي المركب.

ما هي المعايير التي تحكم منتجات دروع الجسم الجديدة؟

معيار NIJ 0101.07، الصادر في أواخر 2024، يقدم مستويات تهديد محدثة وبروتوكولات اختبار يجب على جميع لوحات إنفاذ القانون الأمريكية تلبيتها.

هل تتوفر حلول إعادة التدوير للدروع المركبة؟

العمليات الكيميائية في مرحلة مبكرة يمكنها الآن استرداد بعض الألياف والراتنجات، لكن إعادة التدوير واسعة النطاق تبقى في التطوير، مما يحفز المصنعين على التصميم للتفكيك الأسهل.

آخر تحديث للصفحة في: