حجم وحصة سوق مواد الطباعة ثلاثية الأبعاد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

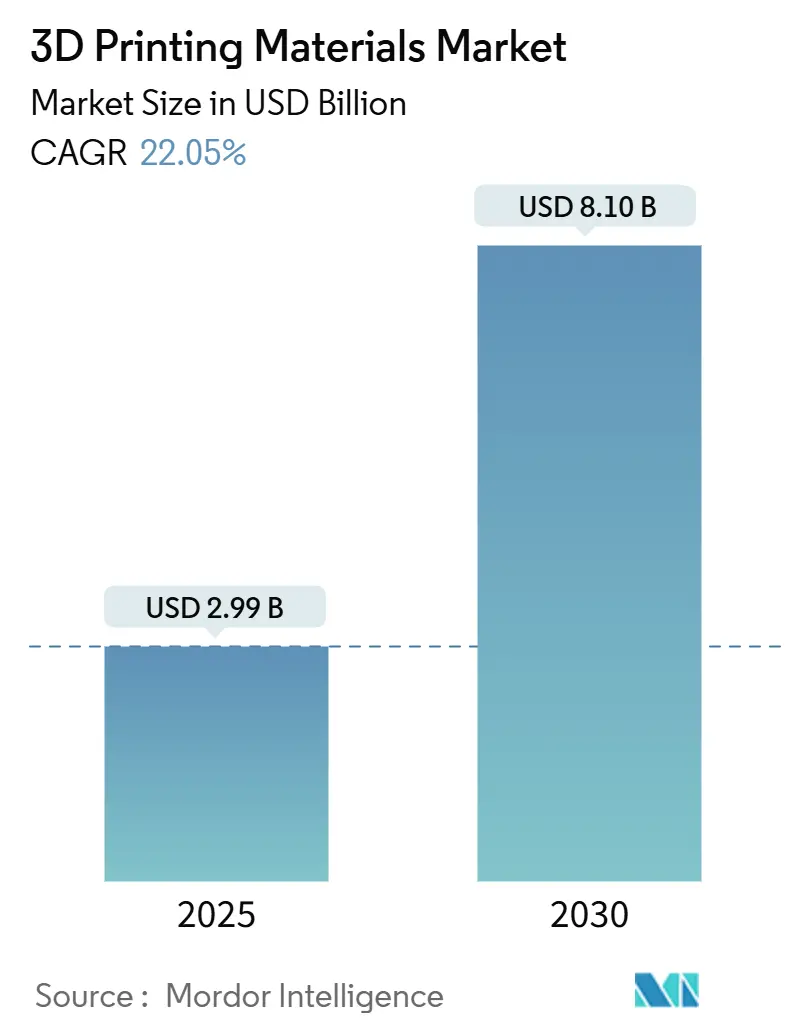

| حجم السوق (2025) | 2.99 مليار دولار أمريكي |

| حجم السوق (2030) | 8.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق مواد الطباعة ثلاثية الأبعاد من قبل Mordor Intelligence

وصل سوق مواد الطباعة ثلاثية الأبعاد إلى 2.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 8.10 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 22.05%. يعكس هذا التوسع انتقال التصنيع الإضافي من مورد للنماذج الأولية إلى أداة إنتاج مُعتمدة عبر سلاسل التوريد في الطيران والسيارات والرعاية الصحية. تواصل شركات الطيران الرئيسية تأهيل مساحيق التيتانيوم والنيكل والألمنيوم للإنتاج المتسلسل، بينما تحصل شركات الأجهزة الطبية على تصاريح تنظيمية للبوليمرات والمعادن الخاصة بالمرضى. تسارع شركات السيارات الأصلية في اعتماد مكونات المركبات الكهربائية خفيفة الوزن وكفاءات الأدوات. يقلل الابتكار السريع في المواد من أوقات الدورة، ويحسن أداء الأجزاء، ويفتح مصادر إيرادات جديدة للشركات الكيميائية وموردي الطابعات. تتمحور الاستراتيجيات التنافسية الآن حول التكامل الوثيق للأجهزة والبرمجيات والمواد الاستهلاكية لضمان إيرادات المواد المتكررة.

النقاط الرئيسية للتقرير

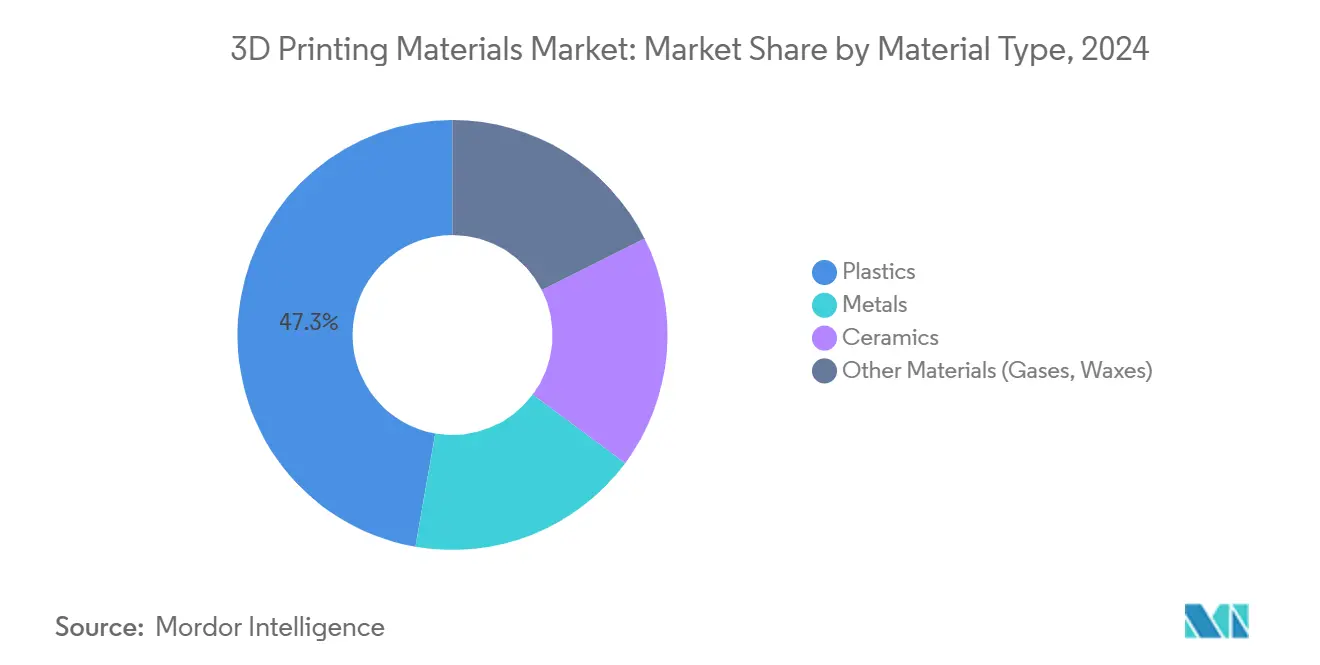

- حسب نوع المواد، احتفظت البلاستيك بـ 47.25% من حصة سوق مواد الطباعة ثلاثية الأبعاد في عام 2024؛ ومن المتوقع أن تسجل المعادن أسرع معدل نمو سنوي مركب بنسبة 23.24% حتى عام 2030.

- حسب الشكل، استحوذت الخيوط على 68.42% من حصة الإيرادات في سوق مواد الطباعة ثلاثية الأبعاد في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 23.51% حتى عام 2030.

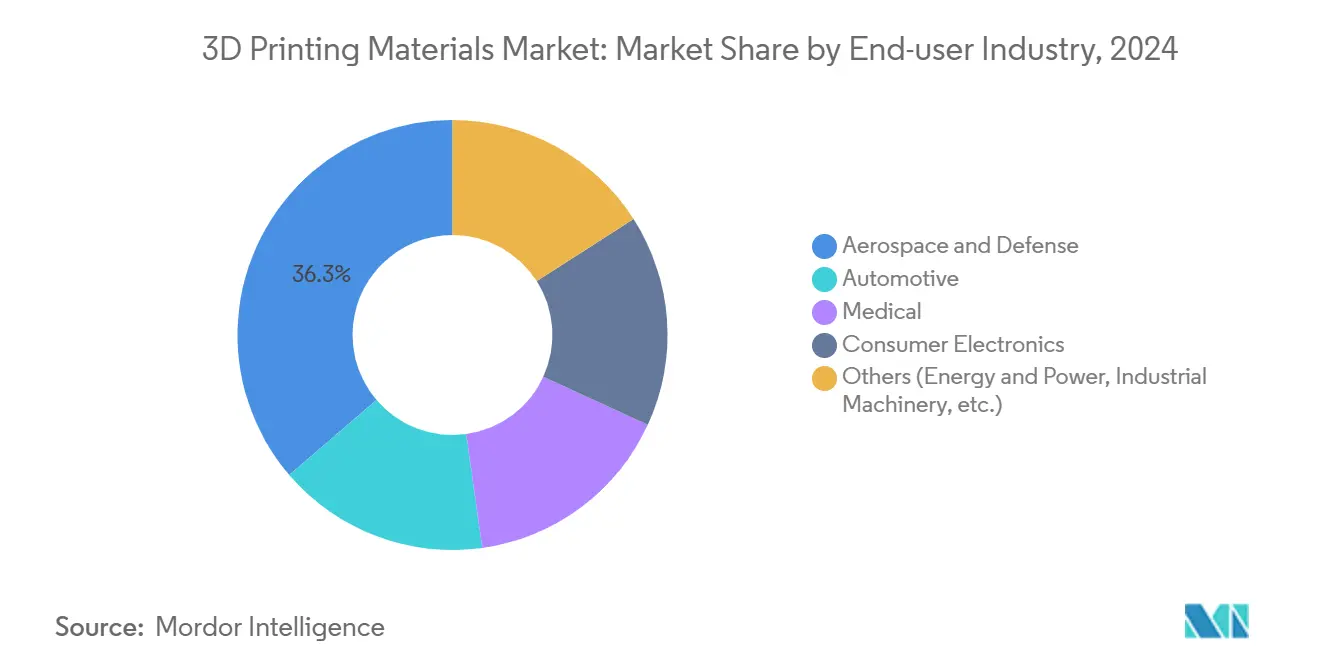

- حسب صناعة المستخدم النهائي، شكل الطيران والدفاع 36.28% من حجم سوق مواد الطباعة ثلاثية الأبعاد في عام 2024، بينما من المتوقع أن تنمو السيارات بمعدل نمو سنوي مركب 24.87% بين 2025-2030.

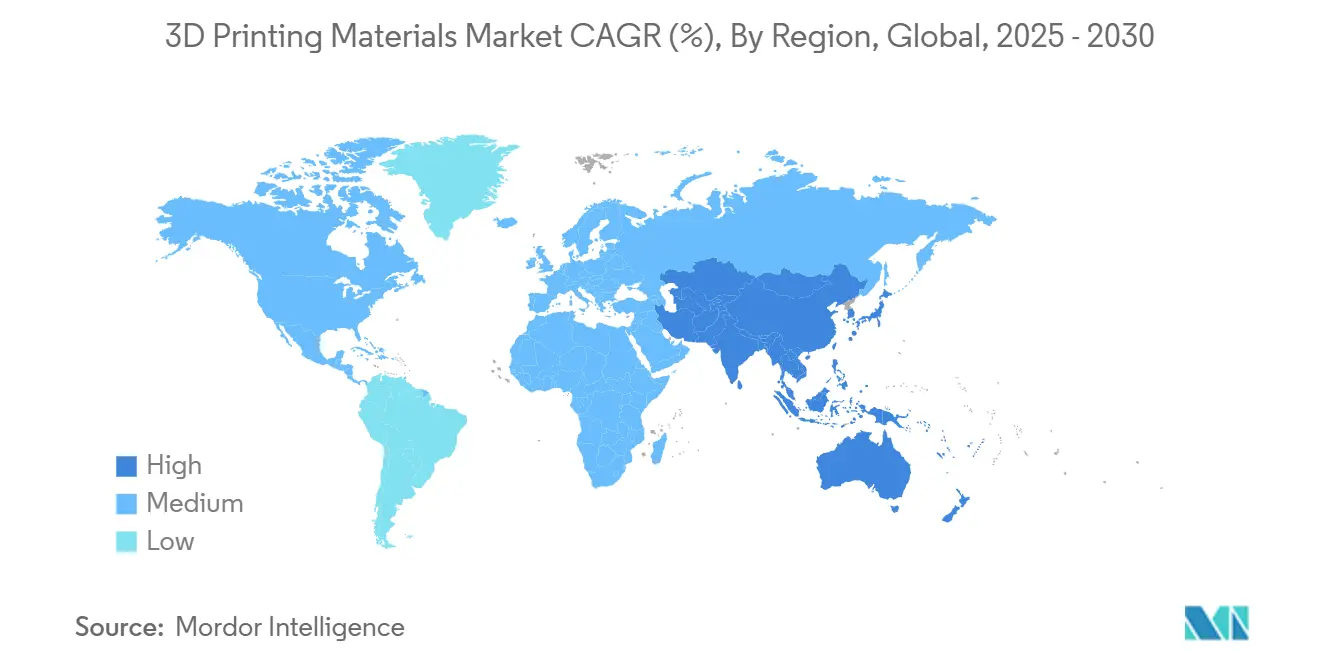

- جغرافياً، تصدرت أمريكا الشمالية بحصة 39.46% في عام 2024؛ ومن المقرر أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 26.25% حتى عام 2030.

اتجاهات ورؤى سوق مواد الطباعة ثلاثية الأبعاد العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في استخدام مساحيق المعادن للإنتاج المتسلسل في الطيران والطب | +4.2% | عالمي، مكاسب مبكرة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التقدم السريع في البوليمرات عالية الأداء | +3.8% | عالمي | المدى القصير (≤ 2 سنة) |

| الارتفاع في الطلب من تطبيقات السيارات | +3.5% | جوهر آسيا والمحيط الهادئ؛ امتداد إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| زخم التخصيص الجماعي في الرعاية الصحية والسلع الاستهلاكية | +2.9% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الزيادة في اعتماد المواد الخام القائمة على الأحياء/القابلة للتحلل | +2.1% | الدفع التنظيمي العالمي في أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في استخدام مساحيق المعادن للإنتاج المتسلسل في الطيران والطب

انتقلت شركات الطيران الأصلية من مشاريع العرض التوضيحي إلى اعتماد سبائك التيتانيوم والنيكل والألمنيوم للمكونات الحيوية للطيران، حيث يمثل Ti-6Al-4V الجزء الأكبر من استهلاك مساحيق الطيران بفضل نسبة القوة إلى الوزن العالية ومقاومة التآكل. تحاكي شركات الأجهزة الطبية هذا التحول؛ تدعم مساحيق التيتانيوم والكوبالت-الكروم المتوافقة حيوياً الآن ألواح الجمجمة وأقفاص العمود الفقري واستبدال المفاصل بشبكات داخلية لا يمكن تحقيقها من خلال الطرق التقليدية. يوضح تأهيل Honeywell لعام 2025 لـ 6K Additive Nickel 718 كيف يمكن للمواد الخام المعاد تدويرها أن تلبي متطلبات محرك التوربين الصارمة مع تقليل نفايات المواد الخام. تخلق أنظمة التأهيل الطويلة لمدة عامين حواجز دخول عالية وتحمي موردي المساحيق الراسخين من الاضطراب القائم على الأسعار، مما يعزز اتجاهات التوحيد داخل سوق مواد الطباعة ثلاثية الأبعاد.

التقدم السريع في البوليمرات عالية الأداء

يحل البولي إيثر إيثر كيتون (PEEK) والبولي إيثر كيتون كيتون (PEKK) والمزائج المقواة بألياف الكربون محل الألمنيوم في أقواس الأقمار الصناعية وألواح الصدمات العظمية وقيود التدفق في النفط والغاز. قدمت Stratasys نظام VICTREX AM 200 في عام 2025، مما يتيح مئات الأجزاء في كل بناء والحفاظ على الدقة الأبعادية عند درجات حرارة خدمة 150 درجة مئوية. تدمج أنظمة الترسيب المنصهر ثنائية الفوهة الآن خيوط الكربون المستمرة التي ترفع الموصلية الحرارية في المستوى إلى 4.54 واط/(م·ك)، موسعة حالات الاستخدام في مشتتات الحرارة وحماية التداخل الكهرومغناطيسي[1]"خيوط ألياف الكربون الموصلة حرارياً،" Phys.org، phys.org. تضغط هذه التطورات أوقات الإنتاج إلى أقل من 36 ساعة وتقلل المعالجة اللاحقة بنسبة 50%، مما يحفز الطلب المتكرر على البوليمرات عبر سوق مواد الطباعة ثلاثية الأبعاد.

الارتفاع في الطلب من تطبيقات السيارات

تستخدم مصانع السيارات التصنيع الإضافي للأدوات والتركيبات وقطع الخدمة منخفضة الحجم، مما يقلل وزن أدوات التجميع بما يصل إلى 72% ويقلص أوقات التوقف في خطوط الإنتاج التقليدية. وسعت BMW وVolkswagen وFord كل منها القدرة الإضافية الداخلية في عام 2025 لدعم إطلاق المركبات الكهربائية (EV). تقدر هياكل المركبات الكهربائية مجمعات التبريد خفيفة الوزن ومحامل البطاريات المعقدة التي تجمع أجزاء متعددة مختومة في مطبوعات أحادية الكتلة، مما يقلل تكاليف قائمة المواد بأرقام مضاعفة. يؤكد معدل النمو السنوي المركب 24.87% للقطاع على كيفية فتح سير العمل الإضافي لحرية التصميم وتقليل المخزون والتخصيص في الميل الأخير، مما يعزز جذب السيارات لسوق مواد الطباعة ثلاثية الأبعاد.

الزيادة في اعتماد المواد الخام القائمة على الأحياء/القابلة للتحلل

تدفع التوجيهات الأوروبية حول البلاستيك أحادي الاستخدام شركات السيارات الأصلية نحو حمض البولي لاكتيك (PLA) ومزائج البوليمرات الحيوية. تحول مساحيق PET المعاد تدويرها والعجائن القائمة على النشا تيارات النفايات إلى تصنيع عالي القيمة، معالجة معدل الخردة 30% النموذجي في سير عمل البوليمرات الإضافية[2]3devo، "نفايات البلاستيك وإعادة التدوير في الطباعة ثلاثية الأبعاد،" 3devo.com . يدمج صانعو الطابعات الآن معالجة المساحيق المغلقة الحلقة التي ترفع معدلات إعادة الاستخدام فوق 95% للبوليأميد، مما يقلل تعرض تكلفة المواد الخام ويعزز أوراق اعتماد الاستدامة، وهو معيار شراء مهم بشكل متزايد داخل سوق مواد الطباعة ثلاثية الأبعاد.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة المعدات والمواد | -3.7% | عالمي، الأكثر حدة في الاقتصادات الناشئة | المدى القصير (≤ 2 سنة) |

| اعتماد صارم لدرجات الطيران والطب | -2.4% | عالمي؛ أعلى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| توفر أنواع محدودة من المواد | -1.77% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة المعدات والمواد

تتراوح قائمة أسعار الطابعات المعدنية الصناعية بين 100,000 دولار أمريكي ومليون دولار أمريكي، بينما تمثل المساحيق والخيوط المتخصصة 30-40% من إجمالي تكلفة الجزء، مما يحد من الاختراق في الشركات الصغيرة والمتوسطة. يضيف تقلب أسعار النيكل والعناصر النادرة مخاطر الميزانية لمكاتب الخدمة. تواجه الشركات المتكاملة الكبيرة ذلك من خلال التوقيع على عقود مواد خام متعددة السنوات وتطوير إعادة التدوير الداخلية، لكن كثافة رأس المال تبقى عاملاً بوابة للاعتماد الأوسع عبر سوق مواد الطباعة ثلاثية الأبعاد.

الاعتماد الصارم لدرجات الطيران والطب

تخضع أجزاء الطيران عادة لما يصل إلى 24 شهراً من اختبار خصائص المواد-العملية قبل الموافقة على صلاحية الطيران، مما يتطلب قطعاً مدمرة ومسح CT وتجارب طيران. توجه إرشادات FDA حول الغرسات المصنوعة بالتصنيع الإضافي إلى التتبع الكامل وأدلة التوافق الحيوي تحت بروتوكولات USP Class VI وISO 10993. حصلت 3D Systems على أول غرسة جمجمة PEEK معتمدة من FDA في عام 2025، مما يعرض الاستثمار والخبرة المجالية اللازمة للتنقل في خطوط أنابيب الموافقة. تفضل هذه الالتزامات التنظيمية الموردين الراسخين ويمكن أن تبطئ دخول مواد خام جديدة إلى سوق مواد الطباعة ثلاثية الأبعاد.

تحليل القطاعات

حسب نوع المواد: المعادن تسارع رغم هيمنة البوليمرات

قادت البلاستيك سوق مواد الطباعة ثلاثية الأبعاد بحصة 47.25% في عام 2024، مما يعكس ميزة التكلفة والتوافق مع الطابعات الاستهلاكية والصناعية. يغطي القطاع الدرجات السلعية مثل ABS وPLA بالإضافة إلى بوليمرات الهندسة القادرة على تحمل التعقيم أو الخدمة عالية الحرارة. يتناسب الطلب مع شحنات الطابعات المكتبية وتركيبات الخيوط المنصهرة المهنية. يستفيد قطاع البلاستيك من التحسينات المستمرة في دقة الألوان ومقاومة اللهب والأداء الميكانيكي، مما يبقي مستخدمي المكاتب منخرطين والمستخدمين الصناعيين راضين بمجموعات البيانات المُعتمدة.

رغم امتلاك قاعدة أصغر، المعادن في طريقها لمعدل نمو سنوي مركب 23.24% حتى عام 2030، الأسرع في سوق مواد الطباعة ثلاثية الأبعاد. تمكن مساحيق التيتانيوم والألمنيوم والنيكل فائق السبائك المُعتمدة أقواس محرك الطيران الحرجة الوزن والغرسات العظمية ومكابح سيارات السباق. تحتل السيراميك والشموع مجالات متخصصة مثل قشور الصب الاستثماري والإلكترونيات عالية الحرارة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: هيمنة الخيوط تعكس توسع سوق أجهزة المكتب

استحوذت الخيوط على 68.42% من حصة إيرادات سوق مواد الطباعة ثلاثية الأبعاد في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 23.51% على خلفية الهواة والتعليم واعتماد المكاتب الهندسية. تدفع اقتصاديات البكرة الاستبدالية وانتشار تصنيع الخيوط المنصهرة عمليات شراء متكررة متكررة. يبقى شكل المسحوق لا غنى عنه لتطبيقات تلبيد الليزر للمعادن والبوليمرات حيث تضمن توزيعات الجسيمات ضيقة المدى جودة السطح والسلامة الميكانيكية.

يدعم قطاع السائل/الراتنج منصات الطباعة المجسمة ومعالجة الضوء الرقمي التي تستهدف النماذج السنية والرقائق الدقيقة وأنماط الصب الاستثماري. أدت الوصفات القابلة للمعالجة الضوئية مع مونومر متبقي منخفض وثبات محسن للأشعة فوق البنفسجية إلى امتصاص كبير في عام 2025، خاصة لسير عمل الأسنان جانب الكرسي. رغم أن مبيعات الراتنج تتأخر عن أحجام الخيوط والمساحيق، فإن السعر الأعلى للكيلوغرام يحافظ على مساهمة إيرادات صحية في الحجم الإجمالي لسوق مواد الطباعة ثلاثية الأبعاد. من المتوقع أن يقلص الابتكار المستمر في البوليمرات الضوئية منخفضة الرائحة والمستمدة حيوياً فجوة الأداء مع البلاستيك الحراري الهندسي خلال أفق التوقع.

حسب صناعة المستخدم النهائي: السيارات تتفوق على الطيران في النمو

هيمن الطيران والدفاع بحصة 36.28% من سوق مواد الطباعة ثلاثية الأبعاد في عام 2024 حيث صادقت شركات السيارات الأصلية وموردي الدرجة الأولى على المعادن المسحوقة لأقواس الهيكل والقنوات والداخليات الخفيفة للمقصورة. تدعم برامج التأهيل الرسمية أحجام الطلب المتكررة المتسقة والهوامش العالية لمنتجي المساحيق. تحمي معايير القطاع الراسخة الشركات الراسخة من ضغوط السلع التي تُشعر بها غالباً في أسواق البوليمر منخفضة المواصفات.

قطاع السيارات مهيأ لأسرع معدل نمو سنوي مركب 24.87% حتى عام 2030، متفوقاً على الزخم التاريخي للطيران مع انتشار الكهربة والداخليات الشخصية. تستفيد المركبات الكهربائية المنتجة بكميات كبيرة من ألواح التبريد المدمجة وأغلفة البطاريات ودعامات حزم الأسلاك المطبوعة في بوليمرات عالية القوة أو الألمنيوم. وسعت نجاحات الأدوات المبكرة المصداقية للأجزاء النهائية، مفتحة فرص قائمة مواد أكبر. توفر الإلكترونيات الاستهلاكية وآلات الطاقة ممرات إضافية للإيرادات المستقبلية حيث تتوسع أغلفة أداء المواد عبر سوق مواد الطباعة ثلاثية الأبعاد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حافظت أمريكا الشمالية على الريادة بـ 39.46% من سوق مواد الطباعة ثلاثية الأبعاد في عام 2024، مدعومة بسلسلة توريد طيران قوية وابتكار الغرسات بقيادة الجراحين وقنوات التمويل الفيدرالية مثل اتحاد America Makes. يستفيد موردو المواد من القرب من شركات الطيران من الدرجة الأولى ومجموعات الأجهزة الطبية للتطوير المشترك لمساحيق وبوليمرات خاصة بالتطبيقات. تستضيف المنطقة أيضاً عدة معيدي تدوير مساحيق تلتقط برادة المعادن وتحولها إلى مواد خام إضافية مؤهلة، مما يقلل الاعتماد على الواردات البكر.

حققت آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 26.25% ومن المتوقع أن تبقى محرك النمو حتى عام 2030. تهيمن الصين على صادرات الطابعات المبتدئة، مما يوفر مزايا تكلفة للبوليمرات الحيوية. توازن أوروبا بين قدرة قوية على البحث والتطوير وبعض من أشد اللوائح البيئية صرامة في العالم. توجيهات الاتحاد الأوروبي للاقتصاد الدائري تشجع اعتماد المواد الخام المعاد تدويرها، مما يضع PLA المستمد حيوياً وPA11 للمكاسب المتسارعة في الحجم.

المشهد التنافسي

يُظهر سوق مواد الطباعة ثلاثية الأبعاد تجزؤاً معتدلاً. تستفيد الشركات الكيميائية الكبرى مثل BASF وEvonik وArkema من محافظ البوليمرات الواسعة وشبكات اللوجستيات العالمية لتأمين عقود توريد متعددة السنوات مع شركات الطابعات الأصلية. تسعى شركات المعدات مثل Stratasys و3D Systems للتكامل العمودي، حزم المساحيق والخيوط المملوكة مع قواعد بيانات معاملات العملية لضمان مبيعات المواد الاستهلاكية المتكررة.

قادة صناعة مواد الطباعة ثلاثية الأبعاد

3D Systems, Inc.

EOS GmbH

Stratasys

General Electric Company

Materialise

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أعلنت HP Development Company, L.P. عن التوفر التجاري لـ HP 3D HR PA 12 FR، مسحوق بوليمر مثبط للهب خالٍ من الهالوجين للطباعة ثلاثية الأبعاد تم تطويره مع Evonik لأنظمة Multi Jet Fusion.

- فبراير 2024: أطلقت Evonik Industries AG راتنج فوتوبوليمر جديد، INFINAM FR 4100L، مثبط للهب ومقاوم ميكانيكياً عند المعالجة، مصمم للاستخدام مع طابعات DLP ثلاثية الأبعاد.

نطاق تقرير سوق مواد الطباعة ثلاثية الأبعاد العالمي

تُستخدم مواد الطباعة ثلاثية الأبعاد عموماً في تطبيقات الطباعة ثلاثية الأبعاد، مثل تصنيع أجزاء مختلفة باستخدام تصميم منشأ بالحاسوب. لمواد الطباعة ثلاثية الأبعاد خصائص وملامس وميزات وأنواع مميزة تسمح بخيارات للمشروع المعين. يُقسم سوق مواد الطباعة ثلاثية الأبعاد حسب نوع المواد والشكل وصناعة المستخدم النهائي والجغرافيا. حسب نوع المواد، يُقسم السوق إلى البلاستيك (أكريلونيتريل بوتادين ستايرين (ABS)، حمض البولي لاكتيك (PLA)، النايلون، البوليأميد، البولي كربونات، والبلاستيك الآخر)، والسيراميك، والمعادن، وأنواع المواد الأخرى. يُقسم السوق حسب الشكل إلى مسحوق وخيوط وسائل. تقسم صناعة المستخدم النهائي السوق إلى السيارات والطب والطيران والدفاع والإلكترونيات الاستهلاكية والصناعات الأخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق مواد الطباعة ثلاثية الأبعاد في 17 دولة عبر المناطق الرئيسية. تم تحديد حجم السوق والتوقعات لكل قطاع بناءً على الإيرادات (الدولار الأمريكي).

| البلاستيك | أكريلونيتريل بوتادين ستايرين (ABS) |

| حمض البولي لاكتيك (PLA) | |

| النايلون | |

| البوليأميد | |

| البولي كربونات | |

| البلاستيك الآخر (المركبات، البوليمرات القابلة للتحلل، إلخ.) | |

| المعادن | |

| السيراميك | |

| المواد الأخرى (الغازات، الشموع) |

| المسحوق |

| الخيوط |

| السائل/الراتنج |

| الطيران والدفاع |

| السيارات |

| الطب |

| الإلكترونيات الاستهلاكية |

| أخرى (الطاقة والكهرباء، الآلات الصناعية، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المواد | البلاستيك | أكريلونيتريل بوتادين ستايرين (ABS) |

| حمض البولي لاكتيك (PLA) | ||

| النايلون | ||

| البوليأميد | ||

| البولي كربونات | ||

| البلاستيك الآخر (المركبات، البوليمرات القابلة للتحلل، إلخ.) | ||

| المعادن | ||

| السيراميك | ||

| المواد الأخرى (الغازات، الشموع) | ||

| حسب الشكل | المسحوق | |

| الخيوط | ||

| السائل/الراتنج | ||

| حسب صناعة المستخدم النهائي | الطيران والدفاع | |

| السيارات | ||

| الطب | ||

| الإلكترونيات الاستهلاكية | ||

| أخرى (الطاقة والكهرباء، الآلات الصناعية، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مواد الطباعة ثلاثية الأبعاد؟

يقدر سوق مواد الطباعة ثلاثية الأبعاد بـ 2.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.10 مليار دولار أمريكي بحلول عام 2030.

أي نوع مواد ينمو بأسرع معدل في سوق مواد الطباعة ثلاثية الأبعاد؟

تتوسع مساحيق المعادن بمعدل نمو سنوي مركب 23.24% حتى عام 2030، متفوقة على البوليمرات والسيراميك.

لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

الحوافز الحكومية وقدرة إنتاج PLA الكبيرة والشراكات الجوية المتوسعة تدفع آسيا والمحيط الهادئ نحو معدل نمو سنوي مركب 26.25%.

ما القيد الرئيسي الذي يمكن أن يبطئ اعتماد السوق؟

النفقات الرأسمالية العالية للطابعات الصناعية وتقلب أسعار المواد الخام حالياً تطرح ما يقدر بـ 3.7% من معدل النمو السنوي المركب المحتمل.

كيف تعالج الشركات الاستدامة في مواد الطباعة ثلاثية الأبعاد؟

يقدم الموردون بوليمرات قائمة على الأحياء ومساحيق معاد تدويرها ومعالجة مساحيق مغلقة الحلقة لتقليل النفايات والامتثال للوائح الاقتصاد الدائري للاتحاد الأوروبي.

آخر تحديث للصفحة في: