حجم وحصة سوق المواد المركبة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

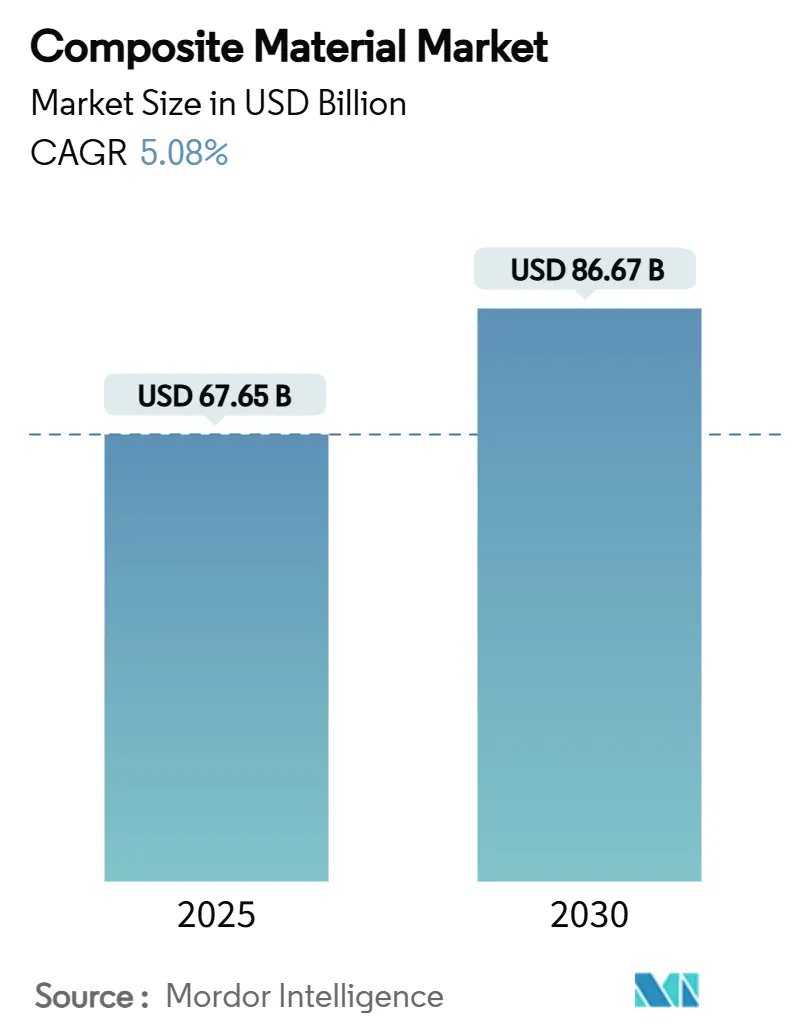

| حجم السوق (2025) | 67.65 مليار دولار أمريكي |

| حجم السوق (2030) | 86.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.08% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

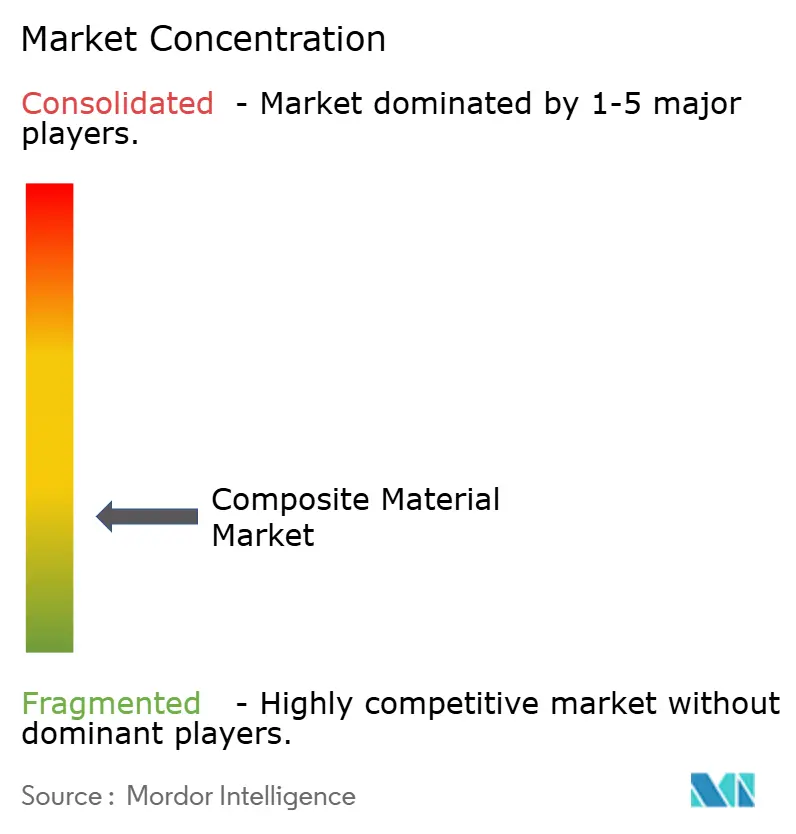

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد المركبة من قبل مردور إنتليجنس

يقدر حجم سوق المواد المركبة بـ 67.65 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 86.67 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5.08% خلال فترة التوقعات (2025-2030). الطلب القوي على المواد خفيفة الوزن عالية الأداء في النقل والطاقة والبنية التحتية والإلكترونيات يوسع محفظة التطبيقات، بينما الأتمتة المستمرة للعمليات تقلل أوقات الدورة والعيوب. آسيا والمحيط الهادئ، التي تحتل 45.12% من الإيرادات العالمية في 2024، تبقى مركز نمو الحجم حيث توسع توربينات الرياح وبرامج الكهربة ومشاريع البنية التحتية واسعة النطاق تسرّع الاستهلاك الإقليمي. التقدم السريع في تقنيات المصفوفة السيراميكية، والاستبدال المستمر للمعادن بدرجات المصفوفة البوليمرية وتحسن قاعدة الإمداد للتعزيزات المتخصصة تقوي الحواجز التنافسية للداخلين المتأخرين. محدودية إعادة التدوير، مع ذلك، تستمر في إلقاء ظلال على أهداف الدائرية طويلة المدى وقد تقيد التبني إذا لم تواكب حلول نهاية الحياة معدلات التركيب.

النقاط الرئيسية للتقرير

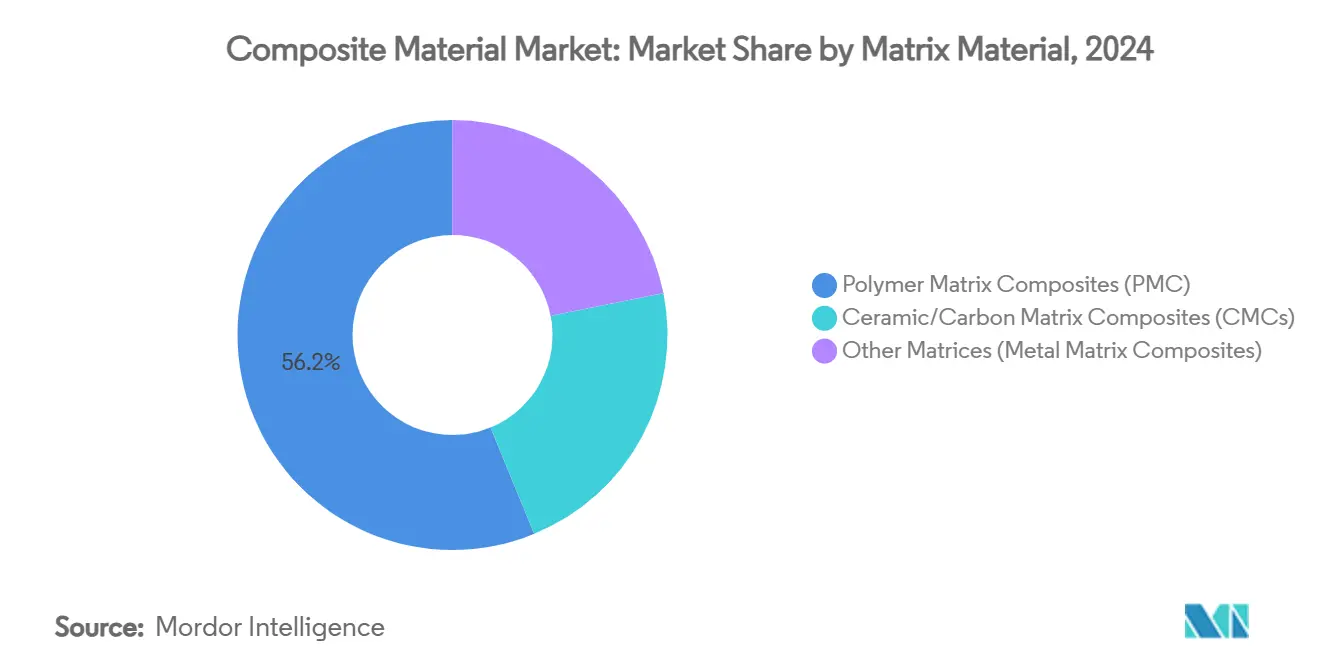

- حسب مادة المصفوفة، هيمنت المواد المركبة ذات المصفوفة البوليمرية على 56.21% من حصة سوق المواد المركبة في 2024، بينما من المتوقع أن تصعد المواد المركبة ذات المصفوفة السيراميكية بمعدل نمو سنوي مركب قدره 8.57% حتى 2030.

- حسب ألياف التعزيز، احتلت الألياف الزجاجية 55.19% من حصة الإيرادات في 2024؛ من المتوقع أن تتوسع الألياف البديلة بمعدل نمو سنوي مركب قدره 7.19% حتى 2030.

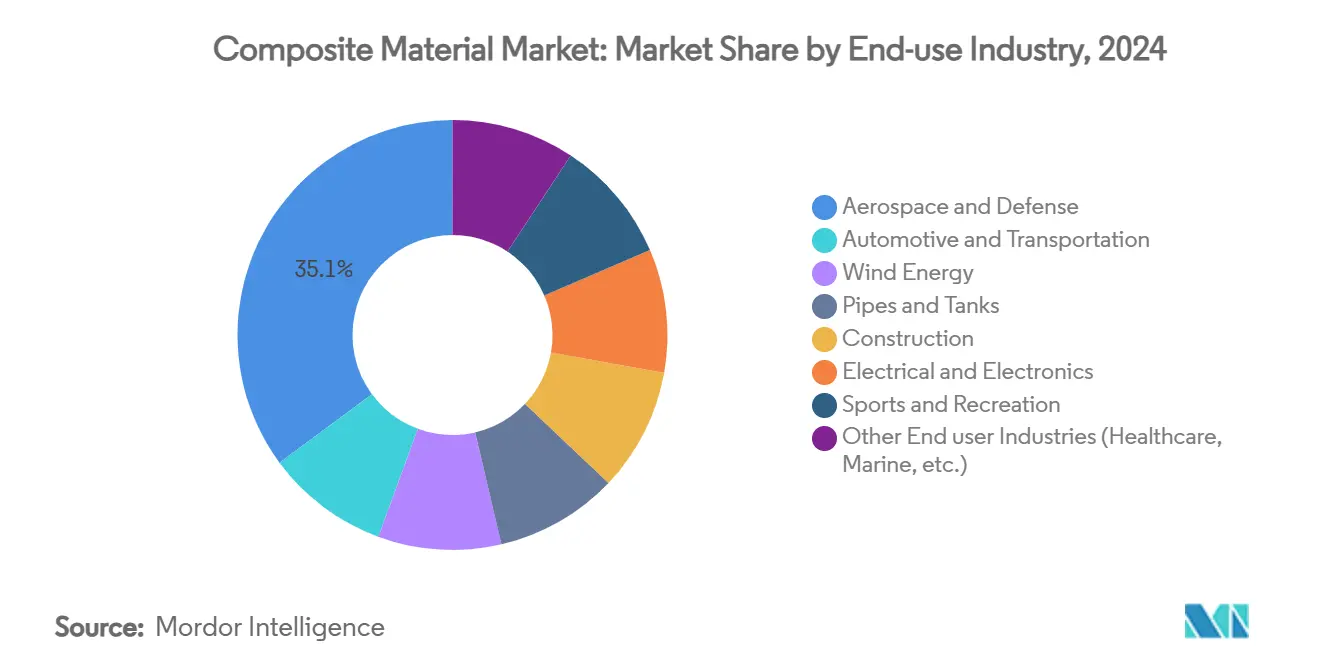

- حسب صناعة الاستخدام النهائي، شكلت الطيران والدفاع 35.12% من حجم سوق المواد المركبة في 2024، بينما طاقة الرياح تندفع بمعدل نمو سنوي مركب قدره 9.12% خلال نفس الأفق.

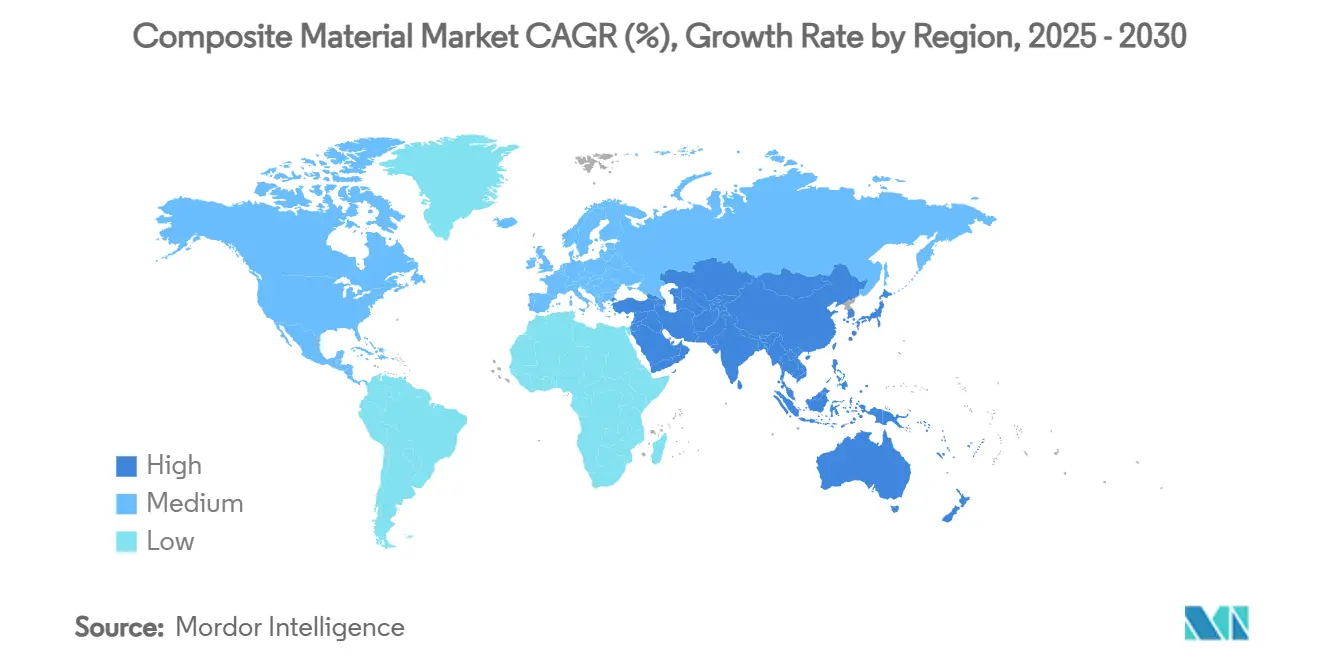

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بـ 45.12% من المبيعات العالمية في 2024 وتسجل معدل نمو سنوي مركب قدره 7.91% حتى 2030.

اتجاهات ورؤى سوق المواد المركبة العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب على الألياف الكربونية المدفوع بالكهربة في التنقل الإلكتروني | +1.5% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد الاستخدام في تصنيع شفرات توربينات الرياح | +1.8% | أوروبا، آسيا والمحيط الهادئ، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| النمو في تبني المواد المركبة الحرارية اللدائنية في إنتاج السيارات الضخم | +1.4% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد استخدام المواد المركبة في صناعة الطيران والدفاع | +1.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التقدم التكنولوجي في مجال علوم المواد | +1.2% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب على الألياف الكربونية المدفوع بالكهربة في التنقل الإلكتروني

تدمج السيارات الكهربائية ما يقارب 450 رطلاً من البلاستيك والمواد المركبة البوليمرية - بزيادة 18% مقارنة بمنصات الاحتراق الداخلي - لأن كل خفض 10% في وزن الرصيف يمد عادة نطاق القيادة بنسبة 6-8%[1]مجلس الكيمياء الأمريكي، "الكيمياء والسيارات 2024," americanchemistry.com. أصبحت حاويات البطاريات تطبيقاً رائداً، حيث تحقق البوليمرات المقواة بالألياف الكربونية خفضاً في الكتلة بنسبة 30% مقابل الألومنيوم دون التضحية بالاستقرار الحراري. الألواح الخارجية المقولبة من اللدائن الحرارية المقواة بالألياف الزجاجية تمكن تخفيف الوزن التنافسي من ناحية التكلفة، بينما الطبقات الليفية الطبيعية في التشطيبات الداخلية توسع شهادات الاستدامة. مصنعو السيارات يتقاربون نحو هياكل متعددة المواد تمزج تعزيزات الكربون والزجاج والحيوية لتحسين الصلابة ومقاومة الصدمات وانبعاثات دورة الحياة. سلاسل الإمداد تستجيب بتوسيع قدرة الحبال والخطوط المبللة مسبقاً المؤهلة عبر أمريكا الشمالية وأوروبا وشرق آسيا لتجنب الاختناقات خلال فترة إطلاق النماذج 2026-2028.

تزايد الاستخدام في تصنيع شفرات توربينات الرياح

تسلقت التركيبات العالمية للرياح بنسبة 17% في 2024 و35% في 2025، دافعة القدرة التراكمية نحو علامة 450 جيجاوات المتوقعة لعام 2035. ماكينات الخط الساحلي من الجيل التالي تتجاوز الآن 15 ميجاوات، تتطلب شفرات أطول من 110 متر لا يمكن تحقيقها إلا بتراكيب مركبة مفصلة. أكثر من مليون طن من تعزيزات الزجاج والكربون ستستهلك سنوياً لتصنيع الشفرات بحلول نهاية العقد، مكثفة الضغط على قدرة إذابة الألياف الزجاجية وإمداد الكربون عالي المعامل. بينما تستمر اللدائن المقواة بالألياف الزجاجية في الهيمنة على أساس التكلفة لكل متر، تنتشر أغطية الصاري الكربونية الانتقائية لكبح انحراف الطرف وكتلة جذر الشفرة. أوروبا تجرب شفرات لدائن حرارية للوصلات الجذرية القابلة للحام، مما قد يمكن طرق إعادة التدوير التي تتجنب المعالجة المشتركة في أفران الأسمنت. لوائح دائرية الشفرات الناشئة في القطاع تجعل تتبع المواد وإعادة صياغة الراتنج أولويات عاجلة لمصنعي المعدات الأصلية والمصنعين.

النمو في تبني المواد المركبة الحرارية اللدائنية في إنتاج السيارات الضخم

المواد المركبة الحرارية اللدائنية تقطع وقت المعالجة بنسبة تصل إلى 60% مقارنة بأنظمة الحرارة المتصلدة التراثية، وهو شرط أساسي لبرامج المركبات ذات 100,000 وحدة. وضع الشريط الآلي ينتج الآن ألواحاً هيكلية في دقائق بدلاً من ساعات، بينما القولبة فوق الحقن توحد الإدراجات المعدنية والجلود اللدائنية الحرارية المضلعة في دورة كبس واحدة. قضبان الصدم المبثوقة وأقواس السقف تجلب اقتصاديات الإنتاج المستمر للإطارات الفرعية الممتصة للطاقة، موسعة حرية التصميم لمنصات البطاريات الكهربائية. مصنعو المعدات الأصلية يقدرون أيضاً قابلية إعادة التدوير الجوهرية للهياكل اللدائنية الحرارية الكاملة، مما يدعم أهداف إعادة استخدام الخردة المغلقة والتوجيهات التنظيمية لنهاية الحياة. موردو التكنولوجيا مثل سينسكو صدقوا على تركيبات مركبة تتحمل تجميع الخطوات السريعة دون تكوين فقاعات، مما يمكن أوقات دورة ورش الكبس المتوافقة مع ختم الفولاذ التقليدي. نتيجة لذلك، تشهد سوق المواد المركبة اهتماماً متزايداً من مصنعي الحجم بدلاً من بناة السيارات الفائقة المتخصصة وحدهم.

تزايد استخدام المواد المركبة في صناعة الطيران والدفاع

الطبقات الليفية الكربونية تشكل الآن حتى 50% من الوزن الفارغ للطائرات واسعة الجسم، مدعمة تخفيضات حرق الوقود بنسبة 15-20% على الطرق طويلة المدى. المواد المركبة ذات المصفوفة السيراميكية تعيد تعريف أغلفة الدفع بتحمل درجات حرارة مدخل التوربين 1,600 درجة مئوية، مما يرفع الكفاءة الحرارية ويقطع عقوبات هواء التبريد. برنامج LEAP من جي إي أيروسبيس سجل بالفعل 25 مليون ساعة طيران مع أغلفة CMC، مصدقاً على المتانة للأساطيل المدنية. وكالات الدفاع تستفيد من الهياكل القائمة على الكربون للمركبات فوق الصوتية حيث الاستقرار الحراري وشفافية الرادار تتزامن. في الوقت نفسه، مقدمو إطلاق الفضاء يحددون CMCs فائقة الحرارة قادرة على النجاة من ارتفاعات إعادة الدخول بما يتجاوز 1,700 درجة مئوية، مفتحة هياكل قابلة لإعادة الاستخدام لداعمات الرفع الصغير. هذه الاختراقات تتموج إلى طائرات الدرون التجارية وعاكسات هوائي الأقمار الصناعية، مقوية دور القطاع كبوتقة لأنظمة مركبة الجيل التالي.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للمواد المركبة | -0.8% | عالمياً، أقوى في الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| تحديات في إعادة تدوير المواد المركبة | -0.6% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| فجوة العمالة الماهرة في عمليات التراكم الآلية | -0.4% | عالمياً، مع تركيز في مراكز التصنيع | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للمواد المركبة

المواد المركبة الليفية الكربونية تسعر عادة من خمسة إلى عشرة أضعاف الفولاذ على أساس الجزء المسلم، مما يثني الاختراق في الشرائح الحساسة للتكلفة. الطبقات المبللة مسبقاً بجودة الطيران تتطلب علاج الأوتوكليف وضوابط بيئية محكمة واختبارات غير مدمرة واسعة، كل منها يضخم المصاريف الوحدة. برامج السيارات تواجه عقبات مماثلة، محصرة استخدام الألياف الكربونية إلى حد كبير في العلامات التجارية الممتازة رغم نسب الفائدة الوزنية المواتية. مقياس الإنتاج يبقى حاجزاً محورياً، حيث خطوط غزل الألياف ومصانع المواد المسبقة تدير رؤوس أموال مكثفة. الاختراقات مثل طريق التشكيل الحراري لمختبر الطاقة المتجددة الوطني تعد بتوفير 90-95% في التكلفة للألواح الكربونية القابلة لإعادة التدوير، لكن النشر التجاري سيتطلب حملات تأهيل متعددة السنوات[2]مختبر الطاقة المتجددة الوطني، "المواد المركبة الليفية الكربونية القابلة لإعادة التدوير أصبحت أكثر خضرة مع التشكيل الحراري," nrel.gov. حتى تنخفض أسعار المواد الخام أو يلتقط مهندسو التصميم وفورات على مستوى النظام متفوقة، قد يؤجل كثير من المتبنين المحتملين الاستبدال عالي الحجم.

تحديات في إعادة تدوير المواد المركبة

ما يقارب 12,000 طن من الألياف الكربونية القابلة لإعادة التدوير ستتدفق من الطائرات المتقاعدة في 2025، منتفخة تياراً مجمعاً معقداً بالفعل. مصفوفات الحرارة المتصلدة تقاوم الإعادة إلى الانصهار بسبب الكيميائيات المترابطة، مجبرة معيدي التدوير على الاعتماد على التحلل الحراري أو التحلل الانحلالي أو الطحن، كل منها يدهور الخصائص الميكانيكية. أصحاب المصلحة في طاقة الرياح يتوقعون قضايا متوازية حيث شفرات توربينات الجيل الأول تصل نهاية الحياة؛ أوروبا وحدها متوقعة لتراكم آلاف الشفرات المركبة سنوياً بحلول 2030. الأطر التنظيمية تشدد حظر مكبات النفايات، مسرعة البحث عن طرق دائرية مثل المعالجة المشتركة لأفران الأسمنت وإعادة بلمرة الراتنج وإعادة تصميم الشفرات اللدائنية الحرارية. توسيع التكنولوجيا يبقى ناشئاً، جاعلاً إعادة التدوير سحباً دائماً على مسار نمو سوق المواد المركبة حتى تظهر تيارات ألياف ثانوية عالية الجودة تنافسية التكلفة.

تحليل القطاعات

حسب مادة المصفوفة: الدرجات البوليمرية تهيمن بينما السيراميك يكتسب علواً

حققت المواد المركبة ذات المصفوفة البوليمرية (PMCs) 56.21% من إيرادات 2024، مقوية سوق المواد المركبة كالخيار المفضل للأداء والقابلية للتصنيع المتوازنين. راتنجات الإيبوكسي الحرارية المتصلدة تبقى سائدة في الطيران والبحري وشفرات الرياح، لكن اللدائن الحرارية القابلة لإعادة التدوير تتآكل الحصة بثبات في السيارات والسلع الاستهلاكية. خطوط شريط UD اللدائني الحراري التجاري تتجاوز الآن عرض 1 متر، مفضلة التشكيل بالكبس عالي الإنتاجية لصواني البطاريات وهياكل المقاعد. بالتوازي، حجم سوق المواد المركبة المنسوب للمواد المركبة ذات المصفوفة السيراميكية متوقع لتسجيل معدل نمو سنوي مركب 8.57% بين 2025 و2030، مدفوعاً بدفع الطيران ومستقبلات الطاقة الشمسية المركزة. CMCs تتحمل أكثر من 1,600 درجة مئوية، مستبدلة سبائك النيكل الفائقة وقاطعة متطلبات التبريد، مفتحة بذلك كفاءات حرارية لا مثيل لها. النفقات الاستثمارية كبيرة، لكن عند استقرار الإنتاج، عرض قيمة دورة الحياة يعوض الأقساط الأولية من خلال وفورات الوزن وتخفيضات حرق الوقود وصيانة أقل. المواد المركبة ذات المصفوفة المعدنية تشغل مكانة أصغر تزدهر على التوصيل الحراري الاستثناري ومقاومة التآكل لحاملات أسس الإلكترونية ودوارات الفرامل. مسارات التصنيع الجمعي وتشطيب CNC خماسي المحاور توسع أغلفة التصميم، مشيرة للاختراق التدريجي في النصف الثاني من العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب ألياف التعزيز: الزجاج يحكم، الكربون يصعد والألياف الحيوية تظهر

احتفظت الألياف الزجاجية بحصة 55.19% من حجم 2024 عبر سوق المواد المركبة، بفضل نسبة التكلفة إلى القوة المواتية ومناعة التآكل والعزل الكهربائي. الابتكارات في تركيبات زجاج E منخفض القلوية حققت تحسينات في المعامل دون تضخم سعري معنوي، مترسخة موطئ قدمها في أسياخ البناء وهياكل القوارب والحاويات الكهربائية. الألياف الكربونية تستمر في التوسع، مستحوذة على طلب ممتاز في جلود الطيران وأعمدة توربينات الرياح وسلع الرياضة الأداء حيث تخفيضات الوزن 60% تكافئ المستخدمين النهائيين بمكاسب كفاءة ملموسة. حجم سوق المواد المركبة للحبال الكربونية عالية الشد 24k و60k يتوسع بسرعة حيث عملاء السيارات والطاقة يصدقون على درجات متوسطة المعامل. الألياف الطبيعية والحيوية - القنب والكناف والكتان والخيزران - تسجل أسرع نمو بمعدل نمو سنوي مركب 7.19%، محفزة بتعهدات استدامة مصنعي المعدات الأصلية والتفويضات التنظيمية للمحتوى المتجدد. الأقمشة المختلطة التي تتداخل خيوط طبيعية مع خيوط زجاجية تخفف العجوزات التاريخية في امتصاص الرطوبة والاستقرار الأبعادي، ممدة وصول الألياف الحيوية لألواح الأبواب والأرفف الخلفية وبطانات الصوت. البحث في عوامل الاقتران السيلان وطلاءات النانو سليلوز يعد بتقارب خصائص أكبر بين الألياف الحيوية والمهندسة.

حسب صناعة الاستخدام النهائي: هيمنة الطيران وزخم طاقة الرياح

استهلك الطيران والدفاع 35.12% من حجم سوق المواد المركبة في 2024، راسخاً مكانته كمحرك القيمة لدرجات الكربون عالية المعامل. برامج واسعة الجسم تستغل براميل جسم الطائرة المركبة التي تقطع عدد المثبتات وتحقق أداء كلل أفضل من منافسي الألومنيوم الليثيوم. مطوري الطائرات الإقليمية وeVTOL يكررون هذه الفلسفة التصميمية لتوفيق حدود الحمولة مع كتلة البطارية. طاقة الرياح، بالمقابل، هي الاستخدام النهائي الأسرع نمواً، حيث الحكومات تستهدف الشبكات صفرية الانبعاثات بحلول منتصف القرن. الشفرات تمثل حتى 70% من وزن المواد المركبة للتوربين، مع كل وحدة بحرية 15 ميجاوات تتطلب أكثر من 100 طن من الطبقات. قطاعات السيارات والنقل تستفيد من المواد المركبة لتعويض وزن البطارية وتحسين امتصاص طاقة الصدم وتخميد الاهتزاز؛ التطبيقات تتراوح من الأرضيات الهيكلية لعوارض التأثير الجانبي. أنابيب المواد المركبة اللدائنية الحرارية المقاومة للضغط تجذب مشغلي النفط والغاز الساعين لمناعة التآكل وتكاليف تركيب مخفضة في بيئات حامضة. المهندسون المدنيون يتبنون قضبان FRP وكابلات الإقامة وألواح الجسور لمعالجة تآكل التعزيز المزمن في المناطق الساحلية، راسخين مزايا المتانة طويلة المدى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ ترسي سوق المواد المركبة بـ 45.12% من الإيرادات في 2024 ومتوقعة للنمو بـ 7.91% حتى 2030 حيث الصين تصعد تركيبات الرياح البحرية والهند توسع شبكات مترو الأنفاق وجنوب شرق آسيا ترقي البنية التحتية للشبكة. حجم سوق المواد المركبة الإقليمي يستفيد أيضاً من تصاعد قدرة الألياف الكربونية؛ هيوسونغ الكورية الجنوبية ترفع الإنتاج السنوي إلى 9,000 طن لتلبية طلب الطيران وخزانات الهيدروجين. سلسلة قيمة اليابان تركز على تقنيات نشر الحبال عالية الدقة والبيريبريج، خادمة برامج الإطارات الهوائية المحلية والعملاء التصديريين.

أمريكا الشمالية تتبع عن كثب، مدفوعة بتسليمات الطيران المستمرة والاستثمارات الفيدرالية في الطاقة المتجددة وقطاع البحري الترفيهي المنتعش. وزارة الطاقة الأمريكية خصصت 20 مليون دولار أمريكي لتقديم إعادة تدوير المواد المركبة لتوربينات الرياح، مشيرة لزخم سياسي نحو الدائرية[3]وزارة الطاقة الأمريكية، "نشرة R&D للرياح خريف 2024," energy.gov. المقاطعات الكندية ترعى عناقيد مواد متقدمة تقرن R&D الأكاديمي بخطوط طيار القولبة فوق الحقن، هادفة لاحتجاز الملكية الفكرية المحلية حول اللدائن الحرارية الحيوية.

أوروبا تقود قدرات تصميم متطورة ولوائح بيئية صارمة تعزز التبني السريع للراتنجات الحيوية والعمليات المغلقة. رغم أن اضطرابات سلسلة الإمداد وارتفاعات تكلفة الطاقة قلمت الإنتاج في أواخر 2024، الكتلة تحتفظ بحصة 22% من الأحجام العالمية. مبادرات مثل شفرات فيستاس الدائرية والأبراج منخفضة الانبعاثات توضح كيف سياسة المناخ الأوروبية توجه أولويات مصنعي المعدات الأصلية نحو الاستدامة الشاملة. الدول الأوروبية الشرقية، مستفيدة من العمالة الماهرة والقرب من الأسواق الغربية، تخطب الاستثمار في مصانع البثق واللف الخيطي.

أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم صغرها الجماعي، تسجل مكاسب نسبية كبيرة حيث تحديث البنية التحتية ومشاريع تحلية المياه تحدد حلول مركبة. ممرات الرياح البرازيلية وخطوط محلول الملح لتحلية السعودية وهياكل الحافلات الكهربائية الجنوب أفريقية هي جيوب طلب بارزة. نقل التكنولوجيا من اللاعبين متعددي الجنسيات، مقترناً بإمداد التعزيز المحلي (السيزال، الجوت)، يحفز الابتكار الأهلي ويضيق تدريجياً فجوات التكلفة مع الأجزاء المستوردة.

المشهد التنافسي

سوق المواد المركبة مجزأة، مع القادة العالميين يدمجون إنتاج الألياف وتصنيع الأقمشة وتشكيل الأجزاء لتبسيط وصول المواد الخام وجداول الشهادات. عمليات الدمج والاستحواذ، مثل تصفية أوينز كورنينغ لأعمال تعزيزات الزجاج بـ 755 مليون دولار أمريكي لمجموعة براانا، تدفع المقياس وإعادة ترتيب المحفظة. إعادة هيكلة SGL Carbon في 2025 لوحدة الألياف الكربونية تبرز تقلب طلب قطاع الرياح والمتطلبات الرأسمالية العالية. الاستثمارات التكنولوجية في الأتمتة وتسريب الراتنج ومواد الدورة السريعة، مثل استحواذ توراي على أصول Gordon Plastics، تعزز التنافسية. شركات مثل سينسكو تركز على ابتكارات اللدائن الحرارية لالتقاط قيمة مصنعي المعدات الأصلية. الاستدامة منطقة نمو رئيسية، مع شركات ناشئة مثل Pond Biomaterials وComposite Recycling تقدم راتنجات حيوية واسترداد ألياف. التعاونات على الطبقات الذاتية الشفاء ومتعددة الوظائف، جانباً للملكية الفكرية في المواد المالئة النانوية وطلاءات الغرافين، متوقعة لتقوية قوة التسعير ورفع حواجز الدخول رغم الطلب المتزايد.

رواد صناعة المواد المركبة

-

أوينز كورنينغ

-

هيكسل كوربوريشن

-

مجموعة ميتسوبيشي الكيميائية

-

سينسكو

-

توراي إندستريز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: Flying Whales (FLWH) وهيكسل كوربوريشن تشاركا لتطوير هياكل منطاد متقدمة باستخدام ألياف HexTow IMA الكربونية من هيكسل، المعروفة بكفاءة التكلفة والخصائص الميكانيكية المتفوقة، لدعم التحول لاقتصاد منخفض الكربون، مستفيدة من خبرة هيكسل في مواد الطيران المركبة للحلول المبتكرة والموثوقة.

- نوفمبر 2024: توراي إندستريز المحدودة وسعت محفظة مواد المواد المركبة اللدائنية الحرارية بالاستحواذ على أصول Gordon Plastics في كولورادو، بما يشمل منشأة 47,000 قدم مربع. هذه الخطوة تعزز قدرة الإنتاج لتوراي وقدرات R&D وخبرة معالجة البوليمر، مع فريق Gordon Plastics المتمرس ينضم لدعم نمو السوق.

نطاق تقرير سوق المواد المركبة العالمي

المواد المركبة مصنوعة بدمج مادتين أو أكثر بخصائص مختلفة دون مزج أو إذابتها في بعضها البعض. سوق المواد المركبة العالمي مقسم حسب مادة المصفوفة وألياف التعزيز وتطبيق الاستخدام النهائي والجغرافيا. حسب مادة المصفوفة، السوق مقسم حسب المواد المركبة ذات المصفوفة البوليمرية (راتنجات الحرارة المتصلدة، راتنجات اللدائن الحرارية)، المواد المركبة ذات المصفوفة السيراميكية/الكربونية، ومصفوفات أخرى (المواد المركبة ذات المصفوفة المعدنية). على أساس ألياف التعزيز، السوق مقسم حسب الألياف الزجاجية والألياف الكربونية وألياف الآراميد وأخرى. بالمثل، حسب تطبيق الاستخدام النهائي، السوق مقسم للسيارات والنقل وطاقة الرياح والطيران والدفاع والأنابيب والخزانات والكهربائية والإلكترونيات والرياضة والترفيه وتطبيقات الاستخدام النهائي الأخرى. التقرير يقدم أيضاً حجم السوق والتوقعات لـ 27 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحجيم السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| المواد المركبة ذات المصفوفة البوليمرية (PMC) | راتنجات الحرارة المتصلدة |

| راتنجات اللدائن الحرارية | |

| المواد المركبة ذات المصفوفة السيراميكية/الكربونية (CMCs) | |

| مصفوفات أخرى (المواد المركبة ذات المصفوفة المعدنية) |

| الألياف الزجاجية |

| الألياف الكربونية |

| ألياف الآراميد |

| ألياف أخرى (الألياف الطبيعية/الحيوية) |

| السيارات والنقل |

| طاقة الرياح |

| الطيران والدفاع |

| الأنابيب والخزانات |

| البناء |

| الكهربائية والإلكترونيات |

| الرياضة والترفيه |

| صناعات المستخدمين النهائيين الأخرى (الصحة، البحري، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| تايلاند | |

| ماليزيا | |

| إندونيسيا | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| الدول الشمالية | |

| تركيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| نيجيريا | |

| قطر | |

| مصر | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب مادة المصفوفة | المواد المركبة ذات المصفوفة البوليمرية (PMC) | راتنجات الحرارة المتصلدة |

| راتنجات اللدائن الحرارية | ||

| المواد المركبة ذات المصفوفة السيراميكية/الكربونية (CMCs) | ||

| مصفوفات أخرى (المواد المركبة ذات المصفوفة المعدنية) | ||

| حسب ألياف التعزيز | الألياف الزجاجية | |

| الألياف الكربونية | ||

| ألياف الآراميد | ||

| ألياف أخرى (الألياف الطبيعية/الحيوية) | ||

| حسب صناعة الاستخدام النهائي | السيارات والنقل | |

| طاقة الرياح | ||

| الطيران والدفاع | ||

| الأنابيب والخزانات | ||

| البناء | ||

| الكهربائية والإلكترونيات | ||

| الرياضة والترفيه | ||

| صناعات المستخدمين النهائيين الأخرى (الصحة، البحري، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| ماليزيا | ||

| إندونيسيا | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| الدول الشمالية | ||

| تركيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| قطر | ||

| مصر | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق المواد المركبة؟

سوق المواد المركبة مقدرة بـ 67.65 مليار دولار أمريكي في 2025 ومتوقعة للوصول إلى 86.67 مليار دولار أمريكي بحلول 2030.

أي منطقة تحتل أكبر حصة من استهلاك المواد المركبة؟

آسيا والمحيط الهادئ تقود بـ 45.12% من الإيرادات العالمية وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.91% حتى 2030.

لماذا تجذب المواد المركبة ذات المصفوفة السيراميكية (CMCs) الانتباه؟

CMCs يمكنها العمل فوق 1,600 درجة مئوية، مما يمكن مكونات محرك نفاث وأنظمة طاقة أخف وأكثر كفاءة ومتوقعة للتوسع بمعدل نمو سنوي مركب 8.57%.

ما هو العائق الرئيسي لتبني أوسع للمواد المركبة؟

التكلفة المادية العالية وخيارات إعادة التدوير محدودة النطاق تبقى التحديات الأولية المقيدة للاختراق الأوسع في القطاعات الحساسة للتكلفة.

أي عمليات تصنيع تصبح سائدة في المواد المركبة للسيارات؟

تقنيات اللدائن الحرارية سريعة الدورة مثل وضع الشريط الآلي والقولبة بالضغط والقولبة فوق الحقن تتوافق الآن مع أوقات إنتاج ضخم.

آخر تحديث للصفحة في: