حجم وحصة سوق SECaaS

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

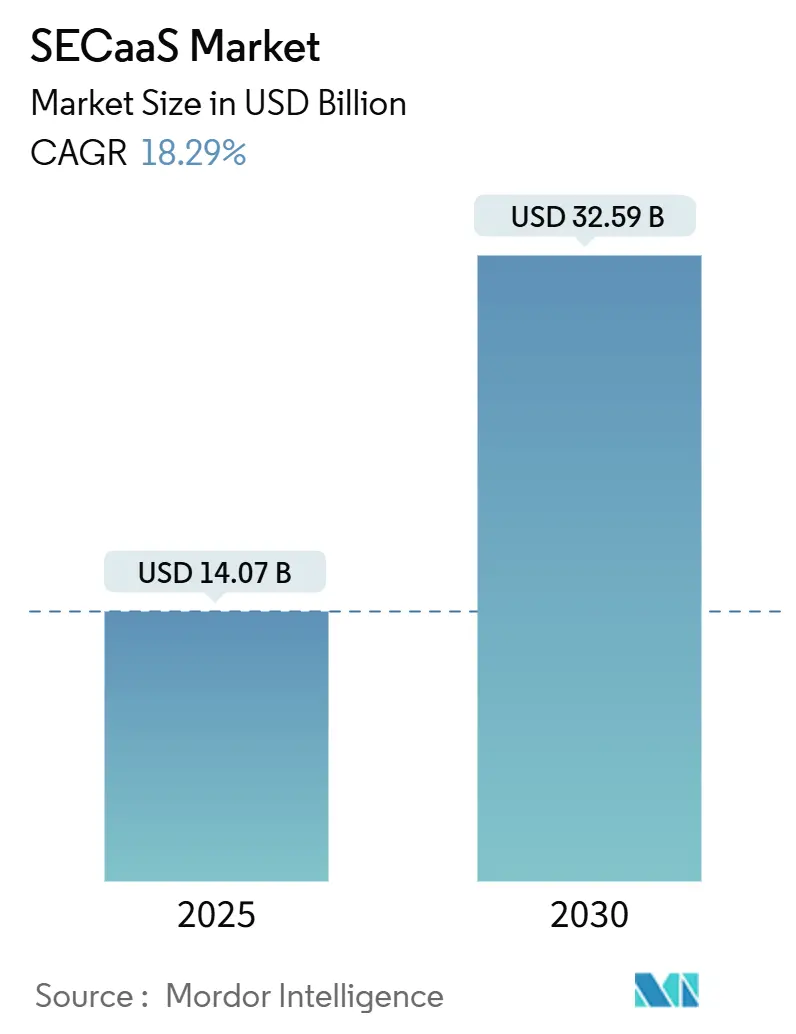

| حجم السوق (2025) | 14.07 مليار دولار أمريكي |

| حجم السوق (2030) | 32.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.29% CAGR |

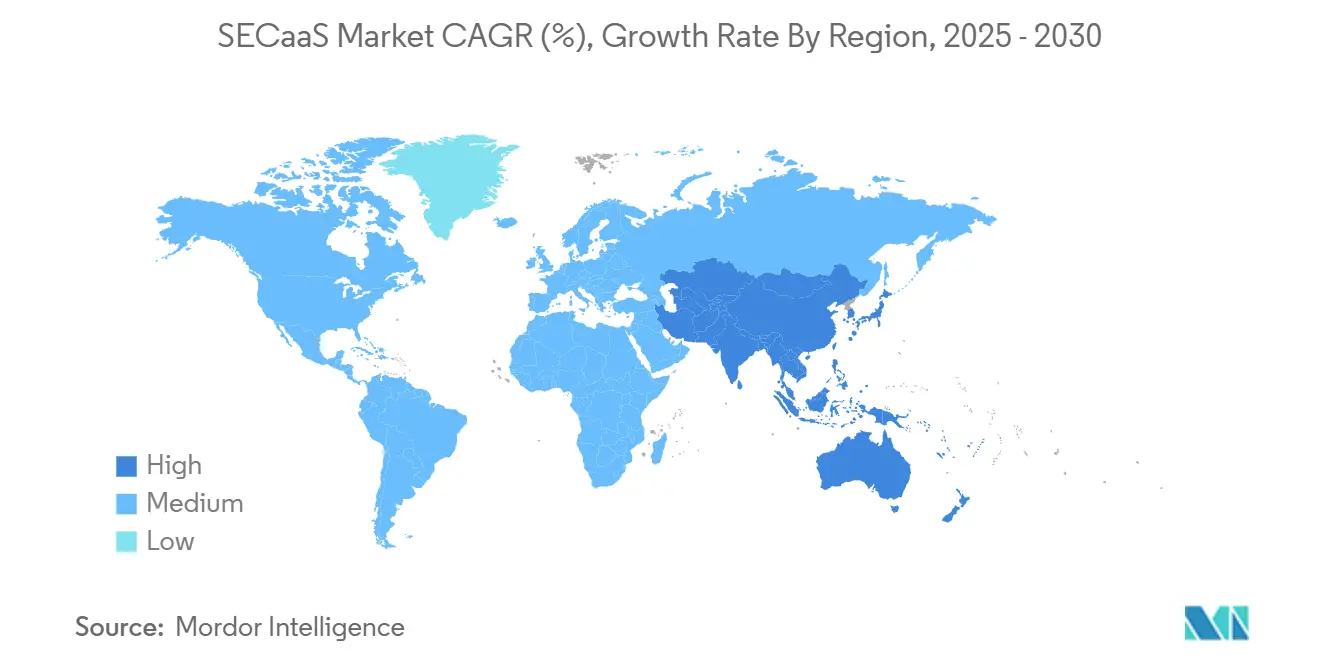

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

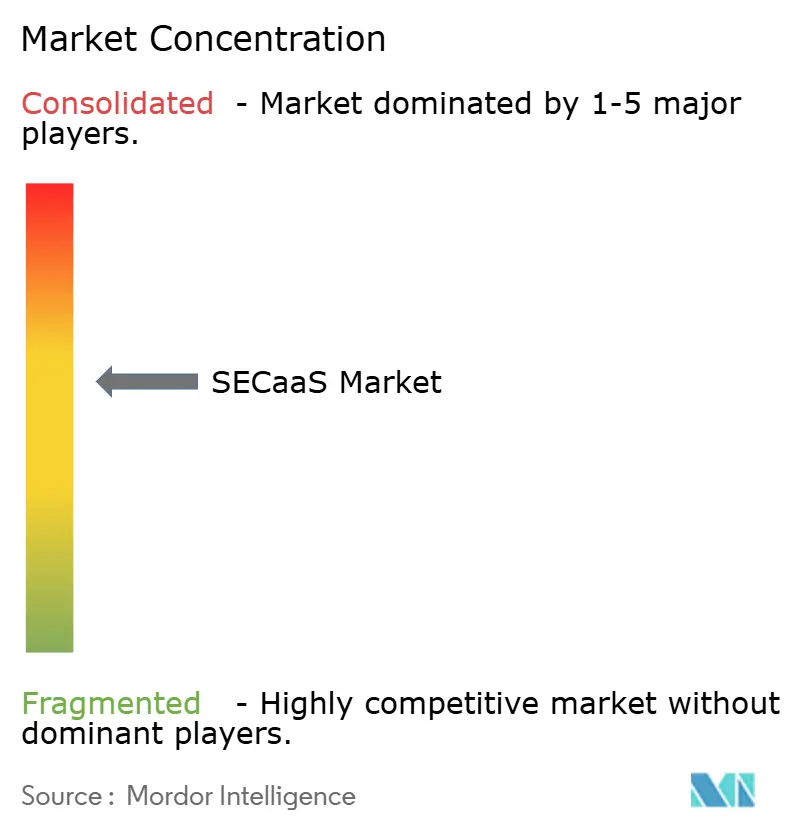

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق SECaaS من قبل Mordor ذكاء

يبلغ حجم سوق SECaaS 14.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.59 مليار دولار أمريكي بحلول عام 2030، بنمو معدل نمو سنوي مركب قدره 18.3%. التركيز المتزايد على مستوى مجلس الإدارة على المرونة السيبرانية، وتعميم التسعير القائم على الاستهلاك، والهجرة المستمرة للأعباء إلى السحابات العامة والمختلطة توجه ميزانيات المشتريات نحو ضوابط الأمن المقدمة عبر السحابة. المؤسسات التي تستبدل الدفاعات المتمركزة حول الأجهزة بمنصات حماية الخدمة حافة المتقاربة تجد أن نموذج الدفع حسب الاستخدام يحافظ على مستويات الحماية متماشية مع أحجام الحركة الفعلية، وهو ميزة حاسمة مع انتشار المواقع الطرفية. يتسارع الطلب أكثر عندما تجمع سياسات العمل عن بعد وانتشار التطبيقات السحابية الأصلية الهوية والجهاز وحركة واجهة برمجة التطبيقات تحت إطار سياسة واحد. يستفيد سوق SECaaS الآن من التحليلات المدعومة بالذكاء الاصطناعي التي تقلل من وقت البقاء وتوفر قابلية المراقبة الشاملة، محولة معلومات التهديد إلى استجابة آلية مغلقة الحلقة.

النقاط الرئيسية للتقرير

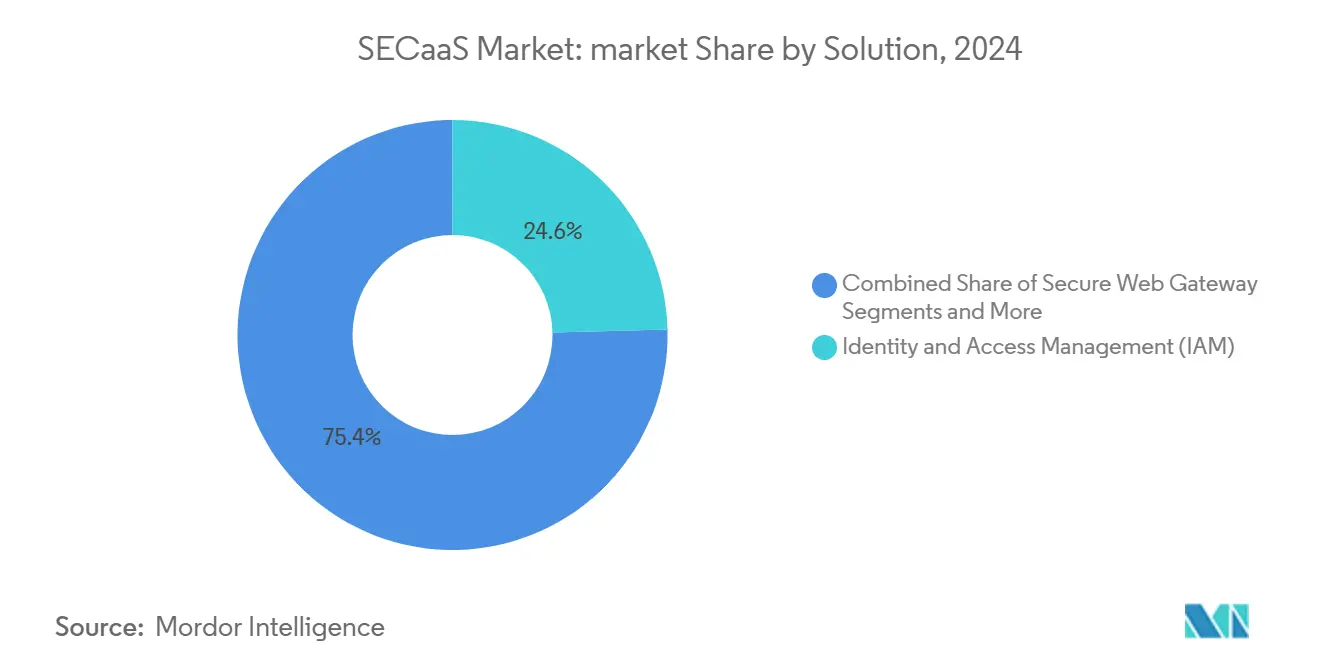

- حسب الحلول، تصدرت إدارة الهوية والوصول بحصة 24.6% من سوق SECaaS في عام 2024، بينما من المتوقع أن يتوسع سحابة وصول حماية Broker بمعدل نمو سنوي مركب قدره 19.0% حتى عام 2030.

- حسب نموذج النشر، استحوذ قطاع السحابة العامة على حصة إيرادات بنسبة 59.8% في عام 2024؛ عمليات النشر السحابية المختلطة تنمو بأسرع معدل بنمو سنوي مركب قدره 19.8% حتى 2030.

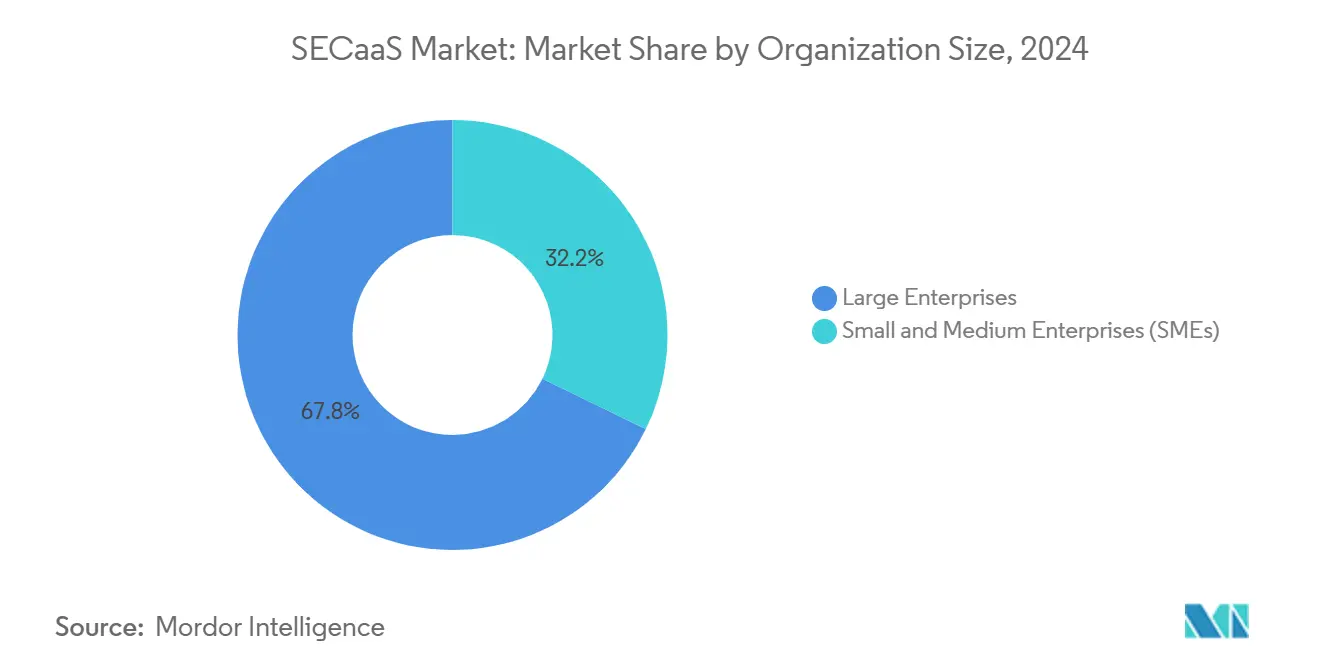

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 67.8% من حجم سوق SECaaS في عام 2024، إلا أن قطاع المؤسسات الصغيرة والمتوسطة يتقدم بمعدل نمو سنوي مركب قدره 20.1% حتى عام 2030.

- حسب صناعة المستخدم النهائي، حققت تكنولوجيا المعلومات والاتصالات حصة إيرادات بنسبة 23.4% في عام 2024، بينما يسجل قطاع بفسي آي أعلى معدل نمو سنوي مركب متوقع بنسبة 18.8% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 37.1% من الإيرادات في عام 2024؛ من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل بنمو سنوي مركب قدره 19.4% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لـ SECaaS

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد السحابة بين المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة | +3.2% | عالمي مع امتصاص قوي في منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تزايد تطور التهديدات السيبرانية | +2.8% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| التحول إلى بيئات العمل عن بعد وBYOD | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| لوائح حماية البيانات العالمية الصارمة | +1.9% | الاتحاد الأوروبي أساسي، أمريكا الشمالية ثانوي | طويل المدى (≥ 4 سنوات) |

| طلب "الأمن كرمز" المدفوع بـ واجهة برمجة التطبيقات | +1.7% | مراكز التكنولوجيا في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| النشر السريع لـ صفر-trust حماية الخدمة حافة | +2.4% | عالمي، تقوده المؤسسات | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد السحابة بين المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة

الميزانيات السحابية المتنامية تتجه مباشرة إلى سوق SECaaS حيث تتقاعد الشركات من التقنيات المتمركزة حول المحيط لصالح الدفاعات الأولى للهوية. خدمات السحابة العامة في الهند من المتوقع أن تتجاوز 24.2 مليار دولار أمريكي بحلول عام 2028، مع خدمات الأمن تتقدم بأسرع معدل بنمو سنوي مركب قدره 19%. تكتسب الشركات الصغيرة والمتوسطة حماية على مستوى المؤسسات دون استثمارات SOC مخصصة، مما يسرع أنابيب البائعين للمنصات متعددة المستأجرين. المؤسسات المالية توضح التحول: 98% تستهلك بالفعل فئة واحدة على الأقل من الخدمة السحابية، ومعظمها الآن يمد الأعباء المنظمة إلى السحابات الطرف الثالث تحت سياسات الوصول المحكومة بإحكام. كل عبء عمل جديد ينتقل إلى السحابة يوسع تلقائياً معدل الإرفاق لاشتراكات SECaaS، مما يخلق تأثير إيرادات مضاعف عبر المشهد البائع.

تزايد تطور التهديدات السيبرانية

الخصوم يستخدمون الآن التصيد الاحتيالي المولد بالذكاء الاصطناعي، والبرمجيات الخبيثة المستقلة، وحملات حشو الاعتماد واسعة النطاق التي تغلب على الأدوات القائمة على التوقيع. البنوك استجابت بدمج تحليلات التعلم الآلي داخل سير عمل SOC الأساسي، مخصصة حصة متنامية من ميزانيات الأمن السيبراني متعددة السنوات لمحركات كشف التهديد السحابية الأصلية. مقدمو الرعاية الصحية، الذين يواجهون ارتفاعاً بنسبة 256% في الانتهاكات المتعلقة بالقرصنة، يشترطون الآن مواءمة SOC 2 وHIPAA كمتطلبات دخول لأي خدمة طرف ثالث. سوق SECaaS يوفر الاستقلالية على نطاق واسع: تغذيات معلومات التهديد مركزية، نماذج الكشف تُعاد تدريبها باستمرار، وإجراءات الاستجابة الآلية منسقة عبر نقاط الوجود العالمية في ثوان.

التحول إلى بيئات العمل عن بعد وBYOD

العمل الهجين يذوب الحدود التقليدية ويكشف قيود شبكة افتراضية خاصة، مما يدفع المؤسسات لاعتماد نماذج عدم الثقة المقدمة عبر عقد حماية الخدمة حافة. بحث من Zscaler يظهر أن 81% من المؤسسات تهدف للمعايرة على أطر عدم الثقة بحلول عام 2026، و65% تنوي التخلص التدريجي من مركزات شبكة افتراضية خاصة القديمة[1]Zscaler, "2025 ولاية ل صفر Trust تحويل," zscaler.com . بائعو SECaaS يوفرون محركات سياسة لا تعتمد على الجهاز تفرض الهوية والوضعة وسياق التطبيق في كل طلب وصول، مما يضمن تجربة مستخدم موحدة سواء كان الموظفون في المقر الرئيسي أو على أجهزة شخصية. هذا النموذج اللاشبكي يرسخ الطلب المتكرر للخدمات الفحص والسياسة القابلة للتوسع والقائمة على السحابة.

لوائح حماية البيانات العالمية الصارمة

مع 137 ولاية قضائية تفرض الآن قوانين خصوصية البيانات المخصصة، أتمتة الامتثال في الوقت الفعلي لم تعد اختيارية. قانون اللائحة العامة لحماية البيانات للاتحاد الأوروبي وقانون المرونة التشغيلية الرقمية القادم يفرضان متطلبات تتبع التدقيق والإبلاغ الدقيقة التي لا يمكن للعمليات اليدوية الوفاء بها. منصات SECaaS تدمج ضوابط الخصوصية في سياسات وقت التشغيل، مولدة تلقائياً مصنوعات الأدلة للمدققين. الامتثال المستمر ينقل الحوكمة من تمارين القوائم المرجعية الدورية إلى الإنفاذ الدائم، مما يجعل ضوابط الأمن المقدمة عبر السحابة الطريق الأسرع لاجتياز التدقيق التنظيمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف إقامة البيانات والسيادة | -1.8% | الاتحاد الأوروبي أساسي، آسيا والمحيط الهادئ ثانوي | طويل المدى (≥ 4 سنوات) |

| تعقيد إدارة اشتراكات متعددة البائعين | -1.4% | عالمي، المؤسسات الكبيرة | متوسط المدى (2-4 سنوات) |

| أعباء العمل الحساسة للزمن تتجاوز الأمن المضمن | -1.1% | التصنيع والمالية | قصير المدى (≤ سنتان) |

| نقص معايير الفوترة القائمة على الاستخدام | -0.9% | عالمي، يؤثر على المؤسسات الصغيرة والمتوسطة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف إقامة البيانات والسيادة

قيود تدفق البيانات عبر الحدود تتحدى الاعتماد السحابي الموحد. قانون اللائحة العامة لحماية البيانات الأوروبي وقانون المرونة التشغيلية الرقمية القادم يجبران العديد من المؤسسات المالية على الاحتفاظ ببيانات العملاء داخل الحدود الإقليمية، مما يحد من اختيار المواقع السحابية العالمية[2]سحابة حماية Alliance, "يعبر-حدود بيانات Transfers و امتثال," cloudsecurityalliance.org. استراتيجيات متعددة السحابات تبدو جذابة، إلا أن التنويعات في ضوابط السيادة تخلق هياكل أمنية مجزأة تضاعف التكلفة. بينما عروض السحابة السيادية الناشئة تعد بالمعالجة المحلية، تبقى المؤسسات حذرة من قفل البائع المحتمل.

تعقيد إدارة اشتراكات متعددة البائعين

المؤسسات بشكل روتيني تتعامل مع نصف دزينة من عقود الأمن كخدمة المنفصلة التي تغطي أمن البريد الإلكتروني، وCASB، وSIEM، وإدارة الثغرات. كل بائع يتبع مقياس الاستخدام الخاص به وإيقاع الفوترة، مما يعقد توقعات الميزانية وحوكمة البائع. CSO متصل تفيد أن فرق الأمن تخصص الآن ما يصل إلى 20% من الساعات الإدارية لتسوية التراخيص عبر المنصات. التوحيد من خلال عمليات الاستحواذ-مثل Sophos تمتص Secureworks-يستهدف نقطة الألم هذه، لكن المؤسسات تسير بحذر لتجنب الاعتماد على بائع واحد.

تحليل القطاعات

حسب الحلول: الهوية في المركز، CASB في التسارع

إدارة الهوية والوصول تبقى مرساة سوق SECaaS، مساهمة بنسبة 24.6% من إيرادات 2024 حيث الهياكل السحابية الأولى ترفع الهوية إلى مستوى التحكم الافتراضي. الصلة الدائمة للقطاع تعكس تفويضات أدنى امتياز أكثر إحكاماً وانفجار حسابات المطورين من الأطراف الثالثة. مجموعات IAM المتقدمة تمتد الآن ما بعد SSO للقوى العاملة لحكم الهويات غير البشرية المولدة بواسطة منسقي الحاويات، مما يرفع عدد التراخيص ومتوسط الإيرادات لكل مستخدم. أقل وضوحاً لكن أسرع حركة، قطاع سحابة وصول حماية Broker ينمو بمعدل نمو سنوي مركب قدره 19.0%، مدفوعاً بالحاجة لاكتشاف SaaS غير المصرح بها وإنفاذ قواعد منع فقدان البيانات مباشرة في حركة SaaS-ل-SaaS. مجتمعة، هذه الأعمدة الحلولية تدعم الانتقال نحو عروض حماية الخدمة حافة الموحدة، حيث الفحص المضمن والتحكم في الوصول وتصنيف البيانات تتواجد على نسيج حافة عالمي. وظائف Secure بريد إلكتروني بوابة وSecure Web بوابة تهاجر إلى هذه المكدسات المتقاربة، بينما SIEM الجيل القادم يعيد تشكيل أنابيب الابتلاع لاستغلال تخزين كائن الواسع النطاق، مما يقطع اقتصاديات الحجم وإزالة احتكاك النشر.

أدوات إدارة الثغرات الجيل الثاني، المدمجة مباشرة في أنابيب CI/CD، تغلق حلقات التغذية الراجعة بين الكود والبناء ووقت التشغيل. هذا الانتقال يربط وضعية الأمن بإحكام بسير عمل المطورين ويحالف سوق SECaaS مع حركة هندسة المنصة الأوسع. البائعون الآن يحزمون قوالب IaC معتمدة مسبقاً، مكتبات السياسة كرمز، وإضافات الأنابيب حتى تصبح رؤية المخاطر جوهرية بدلاً من مضافة. السرديات المبيعات الأكثر فعالية تتمحور حول تخفيضات MTTD قابلة للقياس، والامتثال المدفوع بلوحة المعلومات، وعائد الاستثمار القابل للإثبات لتوحيد خمسة حلول نقطة في عقد واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: الزخم المختلط يتحدى هيمنة السحابة العامة

عمليات النشر السحابية العامة مثلت 59.8% من سوق SECaaS لعام 2024 حيث استفادت المؤسسات من نقاط الوجود العالمية الجاهزة والحجم المرن. ومع ذلك، اعتماد السحابة المختلطة يسجل معدل نمو سنوي مركب قدره 19.8% حيث تزن الكيانات المنظمة تفويضات سيادة البيانات مقابل معايير الزمن والأداء. المؤسسات الآن عادة تضع وسطاء الهوية ومحركات السياسة في السحابة العامة بينما تشغل عقد فك التشفير المضمنة على البنية التحتية المدارة من العملاء للأعباء الحساسة. هذا التعددية المعمارية يتطلب طبقات التنسيق التي يمكنها نشر السياسة مرة واحدة والإنفاذ في كل مكان-قدرات أصبحت مميزة في مناقصات البائعين.

مثيلات SECaaS للسحابة الخاصة تستمر لمشغلي الدفاع والبنية التحتية الحرجة الذين لا يمكنهم كشف بيانات حركة المرور الوصفية للبيئات المشتركة. المخططات الصناعية الناشئة تسمح بالمزامنة المتحكم فيها لمؤشرات التسوية عبر نطاقات الثقة دون انتهاك قواعد إقامة البيانات، نهج ريادي من بائعي التحكم الصناعي العاملين مع CERTs الوطنية. عبر أفق التوقع، أتمتة السياسة متعددة السحابات ستصبح متطلبات الجدول، محفزة تحالفات بين منصات السحابة وبائعي الأمن تهدف لتبسيط اتحاد الهوية وإدارة المفاتيح وتطبيع القياس عن بعد.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تضيق فجوة الحماية

المؤسسات الكبيرة استحوذت على 67.8% من حجم سوق SECaaS في عام 2024، مدعومة ببرامج التحول متعددة السنوات، وموظفي SOC الداخليين، وآثار البنية التحتية عبر الحدود التي تتطلب نقاط فحص موزعة عالمياً. يستمرون في إعطاء الأولوية لتوحيد البائعين والأتمتة المدفوعة بالذكاء الاصطناعي للتعويض عن نقص في محللي الطبقة الأولى. في الوقت نفسه، المؤسسات الصغيرة والمتوسطة تسجل معدل نمو سنوي مركب قدره 20.1%، إشارة واضحة أن الإعداد المبسط والتسعير القائم على الاستخدام يدمقرطان الأمن المتقدم. البائعون المخدومون لهذه المجموعة يقودون بالنشر بدون لمس، افتراضيات أفضل الممارسات المدمجة، وتقارير الامتثال القابلة للتصدير المصممة لكتاب التأمين.

قطاع التأمين نفسه أصبح قناة لاعتماد SECaaS. المنتجات المختلطة التي تجمع تأمين الانتهاك مع المراقبة المستمرة-مثلما يوضحه حل سيبر نشيط Protect من DUAL أوروبا-تترجم تخفيف المخاطر إلى أقساط أقل، مدعمة فعلياً اشتراك الأمن. بينما يشدد كتاب التأمين شروط الدفع، منحنيات اعتماد المؤسسات الصغيرة والمتوسطة تنحدر؛ البائعون القادرون على تقديم ضوابط معتمدة من قبل المؤمن يتمتعون بتكاليف اكتساب عملاء مخفضة ومعدلات تجديد أعلى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: نمو BFSI يفوق القادة التقليديين

مقدمو تكنولوجيا المعلومات والاتصالات كانوا المحركين الأوائل في الهياكل السحابية الأصلية وبالتالي، يستمرون في توليد 23.4% من إيرادات 2024. إلا أن قطاع البنوك والخدمات المالية والتأمين متوقع أن ينمو بأسرع معدل، مسجلاً معدل نمو سنوي مركب قدره 18.8% حيث تتطور الأطر التنظيمية نحو خطوط أساس عدم الثقة. مشترو بفسي آي يطالبون بشكل متزايد بوحدات تشفير معتمدة، وتدوير مفاتيح آلي، وأدلة امتثال في الوقت الفعلي تقريباً. البائعون الذين يستجيبون بإدارة الأسرار المتكاملة والتحقق المستمر من التحكم يؤمنون اتفاقيات إطار متعددة السنوات مع البنوك العالمية.

مؤسسات الرعاية الصحية وعلوم الحياة، تحت حصار من برامج الفدية، تعطي الأولوية للكشف والاستجابة المدارة المقدمة بالكامل كخدمة. مشترو الحكومة والدفاع يضعون السيادة وشفافية سلسلة التوريد في أعلى نقاط RFP، محتفظين بالأعباء للمنصات المدققة تحت FedRAMP عالي أو مخططات معادلة. تجار التجزئة والمصنعون يدفعون للترميز المضمن وكشف الشذوذ التشغيلي، على التوالي، ودمج قياس هو - هي وOT في بحيرات بيانات موحدة تغذي تحليلات الذكاء الاصطناعي.

التحليل الجغرافي

أمريكا الشمالية احتفظت بـ 37.1% من الإيرادات العالمية في عام 2024، عاكسة تركيزها على الواسعي النطاق والمبتكرين في الأمن السيبراني والمؤسسات المتبنية المبكرة. التوجيهات الفيدرالية من CISA تحث على غروب أنفاق شبكة افتراضية خاصة القديمة لصالح الوصول السحابي الأصلي بدون ثقة يرسخ الطلب أكثر[3]CISA, "صفر Trust Maturity نموذج 2.0," cisa.gov. المؤسسات المالية الآن تتطلب ضوابط حماية الخدمة حافة أثناء مراجعات العناية الواجبة للطرف الثالث، مما يعزز تأثيرات الشبكة عبر سلاسل التوريد. كندا والمكسيك تركبان هذا الزخم، ودمج قوانين حماية البيانات الإقليمية مع تدفقات البيانات عبر الحدود لحفز توسع المنصة.

منطقة آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 19.4% حتى عام 2030 حيث خرائط طريق هجرة السحابة تدعم أهداف الاقتصاد الرقمي الوطنية. إيرادات السحابة العامة في الهند تصنف بالفعل بين الأسرع نمواً في العالم، وإطار IRAP الأسترالي فتح قنوات المشتريات الحكومية للمزودين المعتمدين. مشغلو الاتصالات اليابانيون يقودون طرح 5 جرام حافة، مما يدفع العملاء الصناعيين لتوفير مسبق للفحص المضمن للمصانع النائية. لوائح البيانات المحلية متنوعة، لكن المزودين الذين يمكنهم إثبات إدارة مفاتيح التشفير المتسقة والواعية بالمنطقة يكتسبون ميزة عرض حاسمة.

أوروبا تحافظ على طلب قوي، مدفوع بـ اللائحة العامة لحماية البيانات وقانون المرونة التشغيلية الرقمية الناشئ الذي يلزم التحقق من التحكم في الوقت الفعلي للكيانات المالية. ألمانيا والمملكة المتحدة تقودان الاستثمارات في المنصات المتقاربة التي توحد الوصول السحابي وأمن البريد الإلكتروني ومنع فقدان البيانات. فرنسا وإيطاليا تسرعان المشتريات من خلال خطط المرونة السيبرانية الوطنية التي تخصص التمويل المشترك لاعتماد المؤسسات الصغيرة والمتوسطة. في أماكن أخرى، أمريكا الجنوبية والشرق الأوسط وأفريقيا أبكر في رحلات السحابة الخاصة بهم إلا أنهم يوسعون بسرعة العمود الفقري للإنترنت والأطر التنظيمية، مما يمهد المرحلة لمعدلات اختراق SECaaS مرتفعة مع استقرار الظروف الاقتصادية.

المشهد التنافسي

سوق SECaaS يظهر توحيداً متوسطاً حيث تتسابق الواسعي النطاق وبائعي جدران الحماية القديمة ومتخصصي أمن السحابة الخالص لتجميع منصات مكدس كامل. شراء Google بقيمة 32 مليار دولار أمريكي لـ Wiz يعزز محفظة السحابة الخاصة بها بمسح الأعباء بدون وكيل ورؤية وقت التشغيل العميقة، مما يعكس استحواذ CyberArk بقيمة 1.54 مليار دولار أمريكي على Venafi الذي يدمج إدارة هوية الآلة مع أعباء IAM البشرية. مثل هذه المعاملات المعلمة تؤكد تفضيل المشتري للمستويات التحكم المتكاملة على فسيفساء أفضل السلالات.

استراتيجيات المنتج تتمحور بحدة نحو تمكين الذكاء الاصطناعي التوليدي. تعاون Zscaler مع NVIDIA يقدم ترجمة لغوية في الوقت الفعلي لقياس التهديد إلى خطوات العلاج القابلة للتنفيذ. Palo Alto Networks حطمت الأرقام القياسية السابقة للسوق بتجاوز 1.5 مليار دولار أمريكي في المبيعات من خلال Google سحابة Marketplace، مما يثبت أن حركات البيع المشتركة تقصر دورات المشتريات للمؤسسات. استثمارات الشركات الناشئة تنجذب نحو القدرات المتخصصة مثل حماية تسرب البيانات الأصلية للذكاء الاصطناعي والتشفير ما بعد الكم. استحواذ Tenable على Apex حماية يطوي نقاط نشاط المخاطر القائمة على الذكاء الاصطناعي مباشرة في نسيج إدارة الثغرات، مؤكداً أن تمايز التحليلات يبقى مدفوع الاستحواذ.

ديناميكيات القناة تتطور حيث مقدمو الخدمة المدارة يدمجون وحدات SECaaS في عروض التحول الرقمي الأوسع. جدران الحماية الجيل القادم المدفوعة بـ ASIC من Fortinet تقدم إنتاجية IPsec أعلى حتى 11 مرة، حافة أداء تتردد صداها في القطاعات الحساسة للزمن. شراكة NTT بيانات الموسعة مع Rubrik تمزج مرونة النسخ الاحتياطي مع الأتمتة الواعية ببرامج الفدية، توضح كيف تتقارب صوامع حماية البيانات والأمن. التموضع الاستراتيجي الآن يعتمد على تقديم نتائج المرونة القابلة للقياس-متوسط الوقت للتعافي، واستئصال انحراف السياسة، وتوليد الأدلة التنظيمية-بدلاً من مجرد تعداد مصفوفات الميزات.

قادة صناعة SECaaS

-

شركة IBM Corporation

-

Cisco الأنظمة Inc.

-

Amazon Web خدمات

-

Google سحابة

-

Microsoft

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2022: أنهت Google استحواذها بقيمة 32 مليار دولار أمريكي على Wiz، مما عزز فوراً قدرات Google سحابة في كشف التهديد وإدارة الوضعة.

- مارس 2025: وسعت NTT بيانات تحالفها مع Rubrik، مقدمة لعملاء Fortune 500 خدمات التعافي من برامج الفدية والمرونة السيبرانية المدارة.

- فبراير 2025: كشفت Fortinet عن جدران حماية FortiGate ج-series المزودة بـ ASICs خاصة وخدمات أمن الذكاء الاصطناعي التي ترفع إنتاجية IPsec شبكة افتراضية خاصة إلى 11 مرة متوسطات الصناعة.

- يناير 2025: تشاركت Cognizant مع CrowdStrike لدمج Falcon التالي-Gen SIEM وFalcon سحابة حماية في مشاركاتها في هجرة السحابة.

نطاق تقرير السوق العالمي لـ SECaaS

في نموذج الأمن كخدمة (SECaaS)، مزود خدمة يدمج خدمات الأمن الخاصة به في البنية التحتية التجارية على أساس الاشتراك بطريقة أكثر فعالية من حيث التكلفة مما يمكن لمعظم الأفراد أو الشركات توفيره بأنفسهم.

سوق الأمن كخدمة (SECaaS) مقسم حسب الحلول (إدارة الهوية والوصول، بوابة البريد الإلكتروني الآمن، بوابة الويب الآمن، إدارة الثغرات، نظام إدارة معلومات الأمن والأحداث (SIEM)، اختبار أمن التطبيقات، وحلول أخرى)، حجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| إدارة الهوية والوصول (IAM) |

| بوابة البريد الإلكتروني الآمن |

| بوابة الويب الآمن |

| وسيط أمان الوصول السحابي (CASB) |

| نظام إدارة معلومات الأمن والأحداث (SIEM) |

| إدارة الثغرات |

| حلول أخرى |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة (SMEs) |

| BFSI |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والدفاع |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب الحلول | إدارة الهوية والوصول (IAM) | ||

| بوابة البريد الإلكتروني الآمن | |||

| بوابة الويب الآمن | |||

| وسيط أمان الوصول السحابي (CASB) | |||

| نظام إدارة معلومات الأمن والأحداث (SIEM) | |||

| إدارة الثغرات | |||

| حلول أخرى | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة (SMEs) | |||

| حسب صناعة المستخدم النهائي | BFSI | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| الحكومة والدفاع | |||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق SECaaS؟

حجم سوق SECaaS هو 14.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.59 مليار دولار أمريكي بحلول عام 2030.

أي قطاع حلول يحتل أكبر حصة؟

إدارة الهوية والوصول تقود بحصة 24.6% من سوق SECaaS في عام 2024.

أي نموذج نشر ينمو بأسرع معدل؟

عمليات نشر SECaaS السحابية المختلطة تتوسع بمعدل نمو سنوي مركب قدره 19.8% حتى عام 2030.

لماذا قطاع بفسي آي متبني عالي النمو؟

ارتفاع التفويضات التنظيمية ومبادرات عدم الثقة تدفع مؤسسات بفسي آي لاحتضان منصات SECaaS، مما ينتج عنه معدل نمو سنوي مركب متوقع قدره 18.8% حتى عام 2030.

أي منطقة جغرافية متوقع أن تسجل أعلى معدل نمو؟

منطقة آسيا والمحيط الهادئ متوقع أن تنمو بمعدل نمو سنوي مركب قدره 19.4%، مدفوعة ببرامج هجرة السحابة العدوانية وقوانين حماية البيانات المتطورة.

كيف تؤثر هيكلة عدم الثقة على طلب SECaaS؟

أطر عدم الثقة تتطلب ضوابط متمركزة حول الهوية مقدمة في الحافة، مما يجعل منصات حماية الخدمة حافة السحابية الأصلية آلية التسليم الأكثر كفاءة ويسرع اعتماد سوق SECaaS الإجمالي.

آخر تحديث للصفحة في: