حجم وحصة سوق مركز عمليات الأمان كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

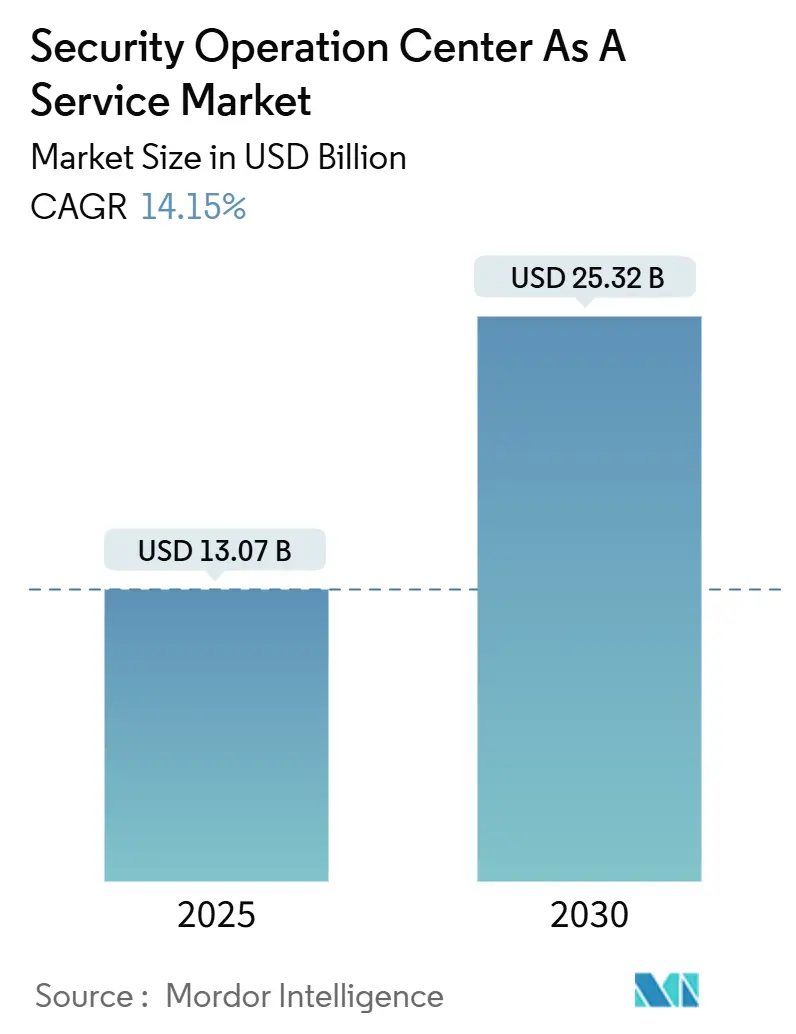

| حجم السوق (2025) | 13.07 مليار دولار أمريكي |

| حجم السوق (2030) | 25.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.15% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مركز عمليات الأمان كخدمة من قبل Mordor Intelligence

تقدر قيمة سوق مركز عمليات الأمان كخدمة بـ 13.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 25.32 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 14.15%. ينبع النمو السريع من التحول بعيداً عن الدفاعات التفاعلية نحو الكشف والاستجابة المدفوعة بالذكاء الاصطناعي على مدار الساعة. تحل النماذج المتعهدة ضغطاً مزدوجاً من تكثيف الهجمات متعددة المتجهات ونقص حاد في المواهب مع التماشي مع قواعد الإفصاح الأكثر صرامة التي تتطلب تغطية على مدار الساعة. تظل المؤسسات الكبيرة المشترين الرئيسيين، لكن الخدمات الفعالة من ناحية التكلفة والقائمة على الاشتراك تفتح الباب الآن للشركات الأصغر لتأمين حماية على مستوى المؤسسات. يهيمن التسليم عبر السحابة العامة لأنه يسرع النشر، رغم أن البنية الهجينة تكتسب زخماً حيث يوازن العملاء متطلبات السيادة مع المرونة. يشير التوحيد، الذي يبرز من خلال استحواذ Sophos على Secureworks، إلى صناعة تتحرك نحو منصات موحدة تدمج إدارة السجلات والتحليلات المتقدمة والاستجابة الذاتية.

النقاط الرئيسية للتقرير

- من ناحية حجم المؤسسة، استحوذت المؤسسات الكبيرة على 62.3% من حصة سوق مركز عمليات الأمان كخدمة في عام 2024، بينما تتوسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 15.7% حتى عام 2030.

- من ناحية نوع الخدمة، سيطرت مراقبة الأمان وإدارة السجلات على 34.5% من حصة الإيرادات في عام 2024؛ الكشف والاستجابة المُدارة تتقدم بمعدل نمو سنوي مركب قدره 14.3% حتى عام 2030.

- من ناحية نموذج النشر، تصدر قطاع السحابة العامة بنسبة اعتماد قدرها 42.5% في عام 2024، بينما من المتوقع أن ترتفع تكوينات السحابة الهجينة بمعدل نمو سنوي مركب قدره 16.2%.

- من ناحية صناعة المستخدم النهائي، استأثرت المصارف والخدمات المالية والتأمين بـ 27.7% من حجم سوق مركز عمليات الأمان كخدمة في عام 2024؛ الرعاية الصحية وعلوم الحياة تتقدم بمعدل نمو سنوي مركب قدره 14.5%.

- من ناحية الجغرافيا، ساهمت أمريكا الشمالية بـ 26.5% من الإيرادات في عام 2024، بينما آسيا والمحيط الهادئ في طريقها لتحقيق معدل نمو سنوي مركب قدره 15.2% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمركز عمليات الأمان كخدمة

تحليل تأثير العوامل المحركة

| العامل المحرك | التأثير (~%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع المتسارع في الهجمات السيبرانية متعددة المتجهات | +3.2% | عالمية | قصير المدى (≤ سنتان) |

| تفاقم نقص المواهب في الأمن السيبراني | +2.8% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسع سطح الهجوم للحوسبة السحابية والهجينة | +2.5% | عالمية | متوسط المدى (2-4 سنوات) |

| الدفع التنظيمي للإفصاح عن الحوادث في الوقت الفعلي | +2.1% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| متطلبات تأمين الأمن السيبراني للكشف والاستجابة المُدارة على مدار الساعة | +1.9% | عالمية | متوسط المدى (2-4 سنوات) |

| تقارب التكنولوجيا التشغيلية/إنترنت الأشياء يتطلب رؤية موحدة | +1.8% | أساسي في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع المتسارع في الهجمات السيبرانية متعددة المتجهات

تشمل الهجمات الآن أعباء العمل السحابية والضوابط الصناعية ونقاط نهاية الموظفين، مما يجبر المؤسسات على ربط مليارات الأحداث يومياً. ارتفعت اختراقات التكنولوجيا التشغيلية بنسبة 73% على أساس سنوي، ويمكن أن يكلف التوقف المصنعين مليون دولار أمريكي يومياً.[1]Fortinet, "Fortinet Reports First Quarter 2025 Financial Results," fortinet.comمنصات برامج الفدية كخدمة تخفض أكثر حاجز المعارضين، مما يدفع المشترين نحو مراكز عمليات الأمان كخدمة المدعومة بالذكاء الاصطناعي للإمساك بالأنماط المجهولة في الوقت الفعلي. التحقيق الذاتي يقلل الجهد البشري، والقياس الموحد للتهديدات يقلل وقت البقاء.

تفاقم نقص المواهب في الأمن السيبراني

اثنان وثلاثون بالمائة من الشركات الأوروبية لا تزال غير قادرة على شغل أدوار الأمان الحرجة، خاصة في مناصب الهندسة المعمارية والهندسة.[2]European Union Agency for Cybersecurity, "Cybersecurity Skills Gap in Europe," europa.eu التضخم في الراتب يترك العديد من المؤسسات غير قادرة على توظيف تغطية على مدار الساعة. مراكز العمليات الأمنية المتعهدة توفر محللين معتمدين، بينما أدوات الأتمتة مثل وكلاء الذكاء الاصطناعي الأحد عشر من Microsoft Security Copilot توجه الموظفين النادرين نحو مهام الاستراتيجية.

توسع سطح الهجوم للحوسبة السحابية والهجينة

اعتماد السحابة المتعددة والحوسبة الطرفية يزيد النقاط العمياء بشكل أسرع مما يمكن للفرق الداخلية أن تنضج. نشر Bank Mandiri الهجين مع IBM يوضح كيف تسعى الأعمال المنظمة للحصول على رؤية عبر السحب المحلية والعامة والسيادية دون بناء مراكز عمليات أمنية متوازية.[3]IBM, "Bank Mandiri and IBM Build Hybrid Cloud SOC," ibm.comمنصات مراكز عمليات الأمان كخدمة تطبع القياس من البيئات المتباينة وتوفر لوحة تحقيق واحدة.

الدفع التنظيمي للإفصاح عن الحوادث في الوقت الفعلي

لجنة الأوراق المالية والبورصات الأمريكية تفرض الآن الإفصاح عن الحوادث المادية خلال أربعة أيام عمل، مما يجعل المراقبة المستمرة إلزامية وليست اختيارية.[4]Cyera, "New SEC Cybersecurity Disclosure Rules Explained," cyera.io التزامات مماثلة تحت توجيه NIS2 الأوروبي تجبر على سير عمل الإبلاغ التلقائي. موردو مراكز عمليات الأمان كخدمة يوصلون كتب اللعب المُعدة مسبقاً التي تواءم الاحتفاظ بالسجلات والطب الشرعي وتوقيت الإخطار مع كل اختصاص قضائي.

تحليل تأثير القيود

| القيد | التأثير (~%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف سيادة البيانات وإقامة السجلات | -1.8% | الاتحاد الأوروبي وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تعقيد التكامل مع الأدوات القديمة | -1.5% | عالمية | قصير المدى (≤ سنتان) |

| السياق المحدود الخاص بالمؤسسة في مركز العمليات الأمنية المتعهد | -1.2% | عالمية | متوسط المدى (2-4 سنوات) |

| إرهاق التنبيهات من معدلات الإيجابية الخاطئة العالية | -0.9% | عالمية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

مخاوف سيادة البيانات وإقامة السجلات

أكثر من 100 اختصاص قضائي يقيد الآن تخزين السجلات عبر الحدود، مما يجبر الموردين على إقامة عقد بيانات إقليمية ومثيلات سحابية سيادية. هذه المرافق الإضافية ترفع التكاليف ويمكن أن تؤخر الإعداد، خاصة في القطاعات ذات قواعد التدقيق المفصلة مثل الإدارة العامة في ألمانيا أو الرعاية الصحية في أستراليا.

تعقيد التكامل مع الأدوات القديمة

غالباً ما تدير المؤسسات جدران حماية عمرها عقد من الزمن ومعدات SCADA الخاصة التي تفتقر إلى واجهات برمجة التطبيقات الحديثة، مما يطيل دورات نشر مراكز عمليات الأمان كخدمة. تقرر Honeywell أن المواقع الصناعية قد تحتاج إلى بوابات أجهزة لتصدير القياس، مما يضيف نفقة ومخاطرة. يجيب الموردون بموصلات منخفضة الكود وخرائط طريق هجرة مرحلية، لكن المقاومة تستمر حيث متطلبات وقت التشغيل تردع أي تركيب حساس.

تحليل القطاعات

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تقود ديمقراطية أمان المؤسسات

مثلت المؤسسات الكبيرة 62.3% من حجم سوق مركز عمليات الأمان كخدمة في عام 2024. تعتمد على مراكز العمليات الأمنية المتعهدة كمضاعفات قوة تحرر الخبراء الداخليين لعمل الهندسة المعمارية. شهدت نفس الفترة المؤسسات الصغيرة والمتوسطة تتبنى الخدمات بمعدل نمو سنوي مركب قدره 15.7%، مما يشير إلى أن التسعير بالاشتراك بين 64 و250 دولار أمريكي لكل مستخدم شهرياً أخيراً يناسب ميزانيات السوق المتوسط. المؤسسات الصغيرة والمتوسطة تتبنى كتب اللعب المنسقة لأنها تفتقر إلى خبرة الاستجابة للحوادث داخلياً.

النقص المستمر في المحللين يجعل تغطية مركز العمليات الأمنية الخارجية ضرورة تشغيلية. الأعمال الأصغر تقدر أيضاً أدوات التنظيم المجمعة التي تسهل امتثال ISO 27001 أو HIPAA دون نفقات رأسمالية كبيرة. في الوقت نفسه، تدمج التكتلات متعددة الجنسيات مخرجات مراكز عمليات الأمان كخدمة في سير عمل SIEM الموجود لتسريع تحليل السبب الجذري. كلا الفوجين يكسب من لوحات البيانات الأصلية السحابية التي تعطي الأولوية للتهديدات حسب التأثير على العمل، لكن عمق التخصيص لا يزال يميز العروض المتميزة للطرف العلوي من السوق.

حسب نوع الخدمة: الكشف والاستجابة المُدارة يبرز كمحرك النمو

سيطرت مراقبة الأمان وإدارة السجلات على 34.5% من إيرادات عام 2024. الكشف والاستجابة المُدارة تنمو الآن بنسبة 14.3% وهي في موضع لتجاوز المراقبة القديمة لأنها توفر التتبع الاستباقي، وليس مجرد سجلات الامتثال. سجل عملاء BlueVoyant عائد استثمار بنسبة 210% بعد توحيد الأدوات تحت الكشف والاستجابة المُدارة، مما قلل الإيجابيات الخاطئة وتكرار الاختراق.

منصات الكشف والاستجابة المُدارة تستخدم التعلم الآلي لربط قياس المستخدم والشبكة والسحابة. ضبط الاستجابة للحوادث المتكامل يقلم متوسط وقت الحل إلى دقائق أحادية الرقم، نقطة بيع رئيسية للقطاعات المنظمة. اشتراكات تتبع التهديد التكميلية تعالج التهديدات المستمرة المتقدمة التي تتملص من الكشف التلقائي. الإضافات الاستشارية مثل تمارين الطاولة المستديرة واختبار الفريق الأرجواني تكمل محافظ الطيف الكامل للمشترين الناضجين.

حسب نموذج النشر: السحابة الهجينة تكتسب زخماً

السحابة العامة لا تزال تمثل 42.5% من سوق مركز عمليات الأمان كخدمة. الإعداد السريع والتسعير القائم على الاستخدام والتحليلات الجاهزة تسرع الوقت للحماية. لكن خدمات السحابة الهجينة ترتفع بمعدل نمو سنوي مركب قدره 16.2% حيث تمزج الشركات الحوسبة العامة مع أعباء العمل المحلية التي تحمل بيانات حساسة. بناء مركز العمليات الأمنية لـ Bank Mandiri في سبعة أشهر على التصميم الهجين من IBM يظهر كيف تحتفظ الكيانات المنظمة بالسيطرة على البيانات دون فقدان مقياس التحليل.

النماذج الهجينة تعالج أيضاً قواعد سيادة البيانات لأن استيعاب الأحداث يمكن أن يحدث داخل الحدود الوطنية قبل أن تنتقل الرؤى المجمعة إلى المراكز الإقليمية. عمليات نشر الحافة و5G تقدم متطلبات معالجة محلية، مما يرسخ أكثر النشر المختلط. السحابة الخاصة تظل ذات صلة لمقاولي الدفاع ومشغلي الطاقة النووية الذين يفرضون العزل الكامل عن البنية التحتية المشتركة.

حسب صناعة المستخدم النهائي: الرعاية الصحية تسرع الاعتماد

وفر قطاع المصارف والخدمات المالية والتأمين 27.7% من إيرادات عام 2024. البيانات عالية القيمة والتأثير النقدي المباشر من الاحتيال يضع المصارف في مقدمة اعتماد الثقة الصفرية. الأتمتة تدعم أوقات بقاء أقصر تحد من أحداث الخسارة القابلة للإبلاغ.

الرعاية الصحية وعلوم الحياة هي المتسلق الأسرع بمعدل نمو سنوي مركب قدره 14.5%. المستشفيات تواجه برامج الفدية التي يمكن أن توقف رعاية المرضى، لذلك المراقبة المستمرة مهمة حيوية. تحول Enloe Medical Center إلى Palo Alto Networks Unit 42 للحصول على تغطية على مدار الساعة بعد هجوم عطل الأنظمة الحرجة. نمو التطبيب عن بُعد يوسع سطح الهجوم، وغرامات HIPAA تحفز الإشراف الخارجي. التصنيع والاتصالات والتجزئة تظل مشتريين نشطين حيث كل منها يتصارع مع تقارب التكنولوجيا التشغيلية وقواعد العملاء الكبيرة وبصمات الفروع الموزعة.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 26.5% من إنفاق عام 2024. الاعتماد المبكر للسحابة وأسواق التأمين السيبراني الناضجة التي تفرض ضوابط مراقبة وتمويل المشاريع القوي تخلق نظام بيئي مؤات لمراكز عمليات الأمان كخدمة. اللوائح الأمريكية، بما في ذلك قاعدة الإفصاح عن الحوادث من لجنة الأوراق المالية والبورصات، تدفع حتى الشركات متوسطة رأس المال للتعاقد على تغطية على مدار الساعة. كندا تتبع مساراً مماثلاً لكن تضع وزناً إضافياً على بنود إقامة البيانات عند اختيار الموردين.

من المتوقع أن تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 15.2% حتى عام 2030. إيرادات السحابة العامة في المنطقة تضاعفت تقريباً بين عامي 2022 و2024، مما وسع مجموعة العملاء. الحكومات من اليابان إلى الهند تنسق جداول زمنية لإخطار الاختراق، مما يشجع على اعتماد مراكز العمليات الأمنية المستقلة عن المنصة. اعتماد Apollo Hospital لإطار عمل مراكز عمليات الأمان كخدمة الإقليمي يظهر كيف يؤمن مقدمو الرعاية الصحية في الأسواق الناشئة العمليات مع الوفاء بقوانين الخصوصية المحلية.

أوروبا تظل سوقاً استراتيجياً بفضل توجيه NIS2. مشغلو الخدمات الأساسية يجب أن يثبتوا المراقبة المستمرة وإدارة المخاطر والإخطار السريع. متوسط ميزانيات الأمان وصل إلى 15 مليون يورو في عام 2024، مما يعزز الفرصة للاعبين مراكز العمليات الأمنية الإقليمية. سيادة البيانات الصارمة تقود الطلب للموردين المستعدين لإقامة مرافق في البلد. أمريكا الجنوبية والشرق الأوسط وأفريقيا تحتفظ بقواعد أصغر اليوم، لكن تقدم طلباً متنامياً حيث المدفوعات الرقمية والحكومة الإلكترونية ومشاريع البنية التحتية الحرجة تزيد التعرض لمخاطر الأمن السيبراني.

المشهد التنافسي

سوق مركز عمليات الأمان كخدمة يتوحد. أتمت Sophos استحواذها بقيمة 859 مليون دولار أمريكي على Secureworks في فبراير 2025، منشئة منصة كشف واستجابة مُدارة مجتمعة تحمي أكثر من 28,000 عميل. وقعت Zscaler لاستحواذ Red Canary، مدمجة قياس الكشف والاستجابة المُدارة مباشرة في محركات سياسة الثقة الصفرية. هذه التحركات توضح كيف أن المقياس وقدرة الذكاء الاصطناعي، وليس مجرد عدد الموظفين، تحدد الآن القيادة.

الراسخون مثل Fortinet وCrowdStrike يعززون محافظهم بوحدات الاستجابة الذاتية. محرك Charlotte AI من CrowdStrike يؤدي مهام التصنيف والمعالجة التي كانت تتطلب سابقاً محللين من المستوى الثاني. SASE الموحد من Fortinet يدفع قياس المنتجات المتقاطعة في بحيرة بيانات أصلية سحابية، مولداً نمواً بنسبة 30% على أساس سنوي لخط اشتراك عمليات الأمان الخاص بها.

المتحديون الناشئون يركزون على الذكاء الاصطناعي الوكيل. تبنت Exabeam معياراً مفتوحاً لمشاركة السياق، مما يتيح للشركاء بناء كاشفات مخصصة بينما نماذجها الخاصة تصنف المخاطر في دقائق. جمعت Horizon3.ai 73 مليون دولار أمريكي لتمديد اختبار الاختراق الذاتي إلى التحقق المستمر، موصلة رسم خرائط فجوة السيطرة في الوقت الفعلي لفرق مراكز العمليات الأمنية. نشاط البراءة حول كشف الذكاء الاصطناعي متعدد النماذج، المقدم من IBM وآخرين، ينشئ خنادق دفاعية يمكن أن تحفز ترخيص متقاطع مستقبلي.

قادة صناعة مركز عمليات الأمان كخدمة

-

SecureWorks Inc.

-

AT & T Cybersecurity Inc.

-

Capgemini SE

-

Cygilant Inc.

-

BlackStratus Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أفادت CrowdStrike بإيرادات الربع الأول للسنة المالية 2026 بقيمة 1.1 مليار دولار أمريكي، بزيادة 20%، مع ارتفاع الإيرادات السنوية المتكررة بنسبة 22%

- يونيو 2025: سجلت Fortinet إيرادات الربع الأول لعام 2025 بقيمة 1.54 مليار دولار أمريكي، بزيادة 14%، بينما ارتفعت الإيرادات السنوية المتكررة لعمليات الأمان بنسبة 30%

- مايو 2025: وصلت Zscaler إلى اتفاقية نهائية لشراء Red Canary، مضيفة خبرة الكشف والاستجابة المُدارة إلى Zero Trust Exchange.

- مايو 2025: أمنت Horizon3.ai 73 مليون دولار أمريكي لتوسيع اختبار الاختراق الذاتي

- أبريل 2025: أطلقت CrowdStrike منصة Charlotte AI للاستجابة الوكيلة في RSA 2025

نطاق تقرير السوق العالمي لمركز عمليات الأمان كخدمة

مركز عمليات الأمان هو وحدة مركزية تتعامل مع قضايا الأمان للمؤسسة على المستوى التقني. الأمان يكتسب أهمية في الهيكل المؤسسي. يمكن لمركز عمليات الأمان أن يساعد في تأمين وتمكين العمل من المهاجمين. يسمح لوظائف أمان المعلومات بالاستجابة بشكل أسرع والعمل بشكل أكثر تعاونية ومشاركة المعرفة بشكل أكثر فعالية.

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الكشف والاستجابة المُدارة |

| الاستجابة للحوادث وتتبع التهديدات |

| مراقبة الأمان وإدارة السجلات |

| أخرى |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة |

| المصارف والخدمات المالية والتأمين |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| الحكومة والقطاع العام |

| التجزئة والتجارة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب نوع الخدمة | الكشف والاستجابة المُدارة | ||

| الاستجابة للحوادث وتتبع التهديدات | |||

| مراقبة الأمان وإدارة السجلات | |||

| أخرى | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة الهجينة | |||

| حسب صناعة المستخدم النهائي | المصارف والخدمات المالية والتأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع | |||

| الحكومة والقطاع العام | |||

| التجزئة والتجارة الإلكترونية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما مدى سرعة نمو سوق مركز عمليات الأمان كخدمة؟

من المقرر أن يتوسع بمعدل نمو سنوي مركب قدره 14.15% بين عامي 2025 و2030، مضاعفاً من 13.07 مليار دولار أمريكي إلى 25.32 مليار دولار أمريكي.

أي نوع خدمة يكتسب أكبر زخم؟

الكشف والاستجابة المُدارة ترتفع بمعدل نمو سنوي مركب قدره 14.3% حيث تتحول الشركات إلى تتبع التهديدات الاستباقي.

لماذا تتبنى المؤسسات الصغيرة والمتوسطة مراكز عمليات الأمان كخدمة الآن؟

التسعير بالاشتراك منخفض يصل إلى 64 دولار أمريكي لكل مستخدم شهرياً ونقص المواهب الحاد يجعل مراكز العمليات الأمنية المتعهدة بديلاً فعال التكلفة عن الفرق الداخلية.

أي منطقة جغرافية ستسجل أسرع نمو؟

من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 15.2% حتى عام 2030، مدفوعة بالتحول الرقمي والتفويضات التنظيمية الجديدة.

آخر تحديث للصفحة في: