حجم وحصة سوق البيض في المملكة العربية السعودية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 1.61 مليار دولار أمريكي |

| حجم السوق (2030) | 2.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.15% CAGR |

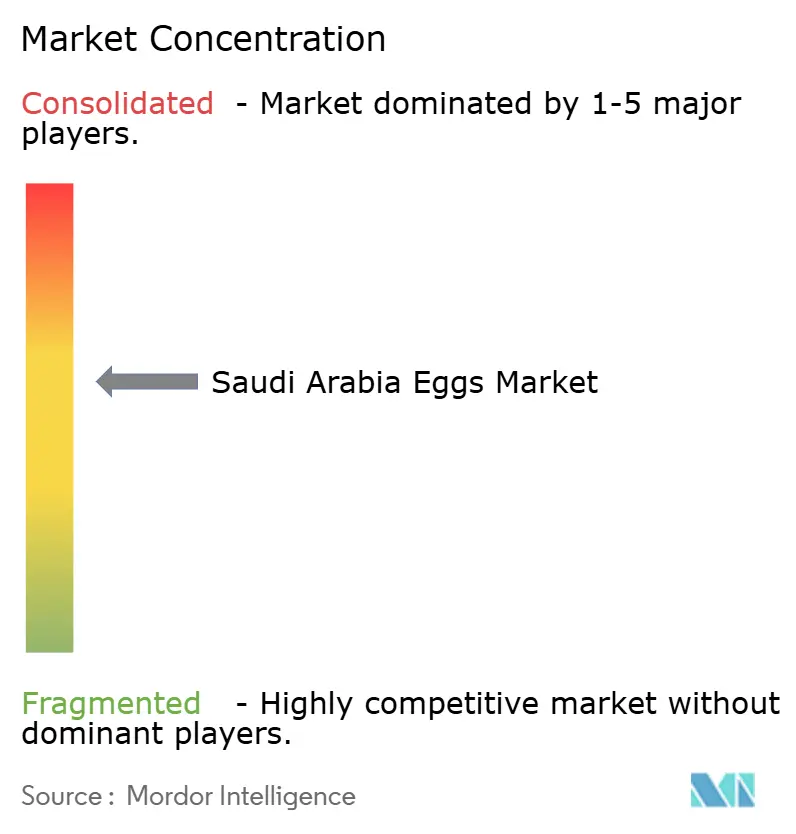

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البيض في المملكة العربية السعودية من قبل Mordor Intelligence

يقدر حجم سوق البيض في المملكة العربية السعودية بـ 1.40 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 1.80 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 5.15% خلال فترة التوقع (2025-2030). يعكس مسار النمو هذا التحول الاستراتيجي للمملكة نحو الأمن الغذائي والاكتفاء الذاتي الزراعي في إطار رؤية 2030، مما يجعل قطاع البيض المحلي حجر الزاوية في أمن البروتين [1]Source: New Zealand Ministry of Foreign Affairs and Trade, "Saudi Arabia: Food Security Strategy - February 2024", mfat.govt.nz. حقق السوق اكتفاءً ذاتياً ملحوظاً بنسبة 112% اعتباراً من 2024، بطاقة إنتاجية سنوية تتجاوز 406,000 طن، مما يخلق فرص تصدير بشكل أساسي لدول مجلس التعاون الخليجي [2]Source: Saudipedia, "Livestock in Saudi Arabia", saudipedia.com. التمويل الزراعي المدعوم من الحكومة بقيمة 2 مليار دولار أمريكي بحلول 2025 يسرع تطوير البنية التحتية واعتماد التكنولوجيا عبر سلسلة قيمة الدواجن. وافق صندوق التنمية الزراعية على 275 ترخيص تشغيلي لمشاريع الدواجن، بما في ذلك 26 مخصصة تحديداً لإنتاج البيض، بينما يطبق نظام الممارسات الزراعية الجيدة السعودية لضمان معايير الجودة SaudiPedia. هذا الإطار التنظيمي، مقترناً بمتطلبات شهادة الحلال المطبقة من قبل الهيئة العامة للغذاء والدواء السعودية، يخلق التزامات الامتثال والمزايا التنافسية للمنتجين المحليين.

النقاط الرئيسية للتقرير

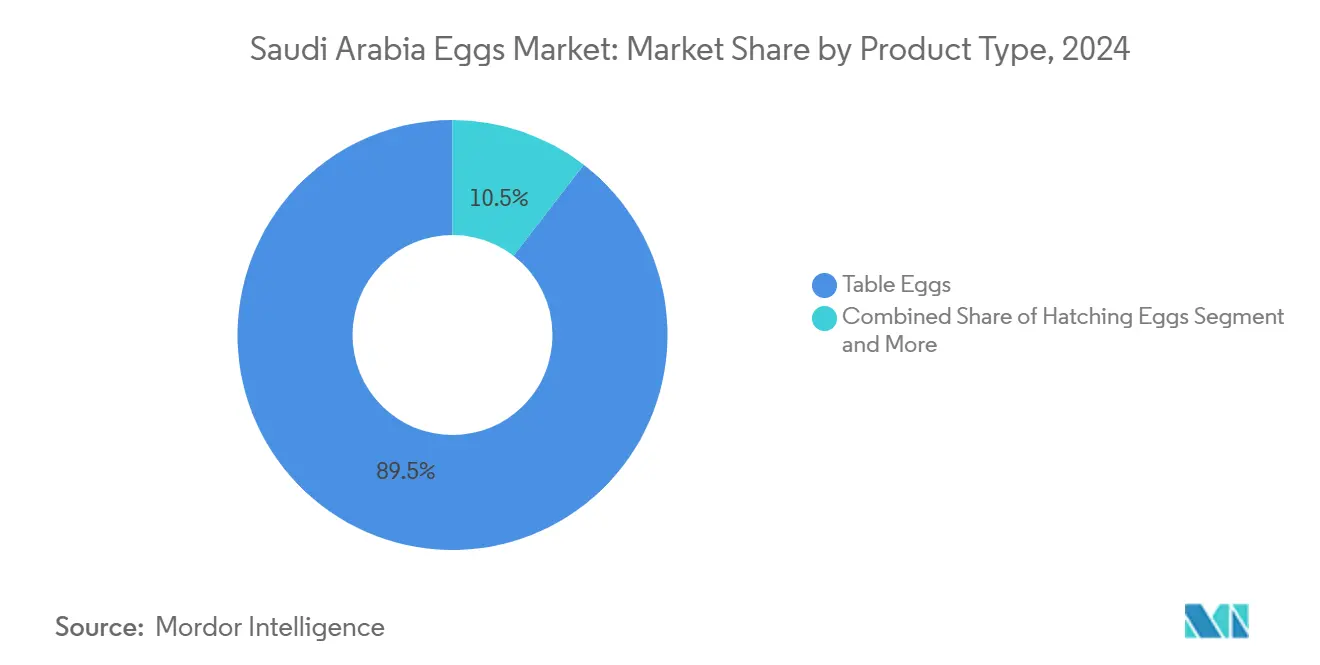

- حسب نوع المنتج، هيمن بيض المائدة بحصة 89.54% من سوق البيض في المملكة العربية السعودية في 2024، بينما من المتوقع أن ينمو قطاع بيض التفريخ بمعدل نمو سنوي مركب 6.23% حتى 2030.

- حسب الطبيعة، تصدر البيض التقليدي بـ 94.73% من سوق البيض في المملكة العربية السعودية في 2024، مع توقع أن يحقق القطاع العضوي أعلى معدل نمو سنوي مركب عند 7.41% حتى 2030.

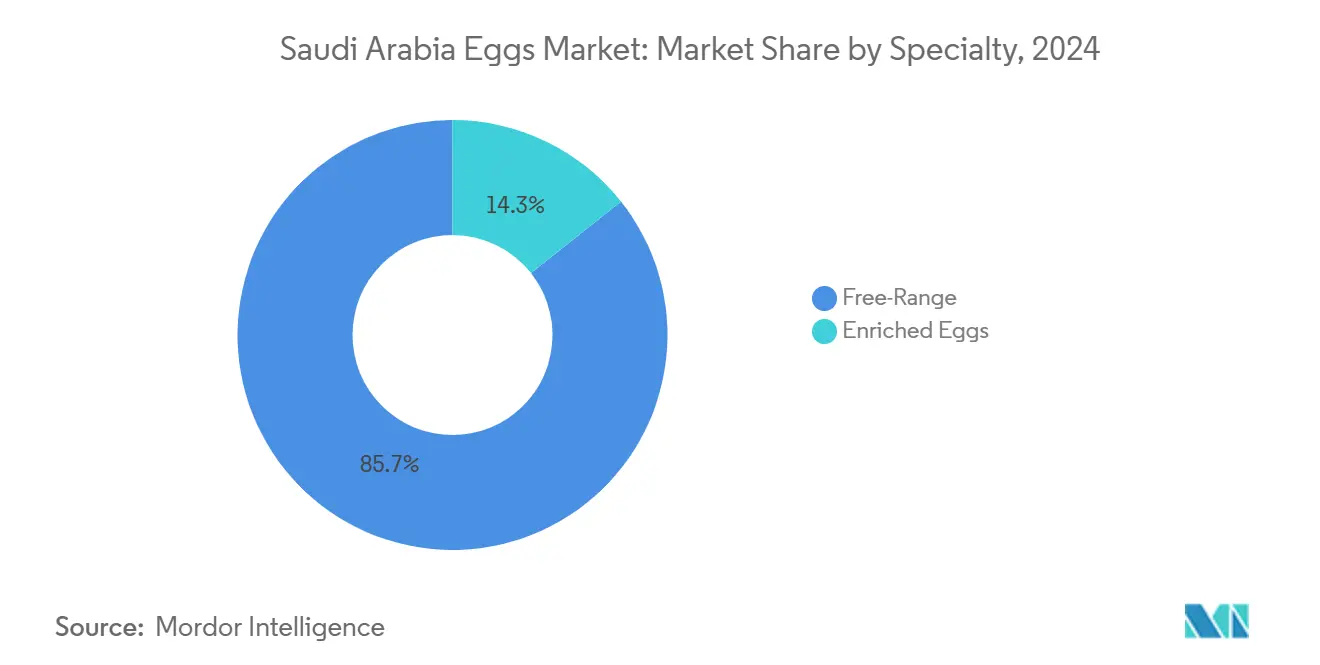

- حسب التخصص، استحوذ البيض الحر على 85.66% من سوق البيض المتخصص في 2024، مع احتفاظ قطاع البيض الحر بالقيادة ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 6.18% حتى 2030.

- حسب المستخدم النهائي، هيمنت قنوات البيع بالتجزئة بحصة 55.63% من سوق البيض في المملكة العربية السعودية في 2024، بينما من المتوقع أن تحقق قنوات البيع بالتجزئة أعلى معدل نمو سنوي مركب عند 7.32% حتى 2030.

- حسب الجغرافيا، تصدرت المنطقة الشمالية والوسطى بـ 42.62% من سوق البيض في المملكة العربية السعودية في 2024، مع توقع أن تحقق المنطقة الغربية أعلى معدل نمو سنوي مركب عند 5.29% حتى 2030.

اتجاهات ورؤى سوق البيض في المملكة العربية السعودية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع الإنتاج المحلي للدواجن | +1.2% | وطني، مع التركيز في المناطق الشمالية والوسطى | متوسط المدى (2-4 سنوات) |

| السياسات الحكومية ومبادرات الأمن الغذائي | +1.8% | وطني، متماشٍ مع إطار رؤية 2030 | طويل المدى (≥ 4 سنوات) |

| ابتكار المنتجات والتنويع | +0.7% | المراكز الحضرية، قنوات البيع بالتجزئة الممتازة | قصير المدى (≤ 2 سنة) |

| التقدم التكنولوجي في الزراعة | +0.9% | مراكز الإنتاج الرئيسية في القصيم والمناطق الشرقية | متوسط المدى (2-4 سنوات) |

| تطوير البيع بالتجزئة الحديث | +1.1% | المناطق الحضرية، التوسع إلى المدن الثانوية | قصير المدى (≤ 2 سنة) |

| دمج التعبئة المتقدمة | +0.4% | المرافق الموجهة للتصدير والقطاعات الممتازة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع الإنتاج المحلي للدواجن

التوسعات الاستراتيجية في الطاقة الإنتاجية تعيد تشكيل ديناميكيات الإنتاج حيث تسعى المملكة لتحقيق 90% من الاكتفاء الذاتي في الدواجن بحلول 2030، ارتفاعاً من 71% المحققة حالياً في 2024. استثمار Balady Poultry Trading بقيمة 1.14 مليار ريال سعودي في مذابح ومفاقس جديدة، بتمويل جزئي من صندوق التنمية الزراعية، يجسد حجم تطوير البنية التحتية. تخطط الشركة العربية للاستثمار الزراعي والصناعي لزيادة الطاقة إلى 600,000 طائر يومياً مع استهداف 80% اكتفاء ذاتي في بيض التفريخ، مما يقلل الاعتماد على الاستيراد. هذا التوسع الإنتاجي يدعم بشكل مباشر الانتقال من حصة السوق الرئيسية التي تهيمن عليها العلامات التجارية الصغيرة وغير المنظمة إلى العمليات الموحدة والمتوافقة. التخصص الإقليمي آخذ في الظهور، مع محافظة الأحساء في المنطقة الشرقية تصبح مركز إنتاج فعال من حيث التكلفة حيث يمثل شراء العلف والكتاكيت أكثر من 63% من إجمالي التكاليف التشغيلية.

السياسات الحكومية ومبادرات الأمن الغذائي

تفويض الأمن الغذائي لرؤية 2030 يحفز التحول الهيكلي من خلال الإعانات المستهدفة والأطر التنظيمية التي تفضل الإنتاج المحلي على الواردات. خصصت وزارة البيئة والمياه والزراعة 100 مليون ريال سعودي تحديداً للممارسات الزراعية المستدامة، بما في ذلك تقنيات تربية الدواجن المتقدمة. نهج التمويل الاستراتيجي لصندوق التنمية الزراعية يعطي الأولوية للمشاريع التي تعزز نسب الاكتفاء الذاتي، مع حصول الدواجن على معاملة تفضيلية بسبب متطلباتها المائية الأقل مقارنة بإنتاج اللحوم الحمراء. سياسات المشتريات الحكومية تفضل بشكل متزايد الموردين المحليين، مما يخلق مراسي طلب مستقرة للمنتجين المحليين بينما يقلل تقلب الأسعار. الشركة السعودية للاستثمار الزراعي والثروة الحيوانية تستحوذ بنشاط على حصص في الشركات الزراعية المحلية والدولية لتأمين مرونة سلسلة التوريد. متطلبات الامتثال التنظيمي، بما في ذلك شهادة الحلال الإلزامية ومعايير الجودة للهيئة العامة للغذاء والدواء، تخلق حواجز تنافسية للاعبين المحليين الراسخين بينما ترفع الحواجز أمام الداخلين الجدد [3]Source: Saudi Food and Drug Authority, "Executive Management of Food Import Control", sfda.gov.sa.

ابتكار المنتجات والتنويع

تطوير القطاع الممتاز يتسارع حيث يدفع الوعي الصحي للمستهلكين الطلب على أصناف البيض المتخصصة، مع منتجات عضوية وحرة تحقق علاوات سعرية رغم تمثيلها حصص سوقية أصغر. شراكة صندوق استثمار نيوم مع Liberation Labs لإنشاء مرفق بيولوجي لإنتاج بروتين البيض تمثل تحولاً جذرياً نحو تقنيات البروتين البديل. هذا المرفق سيستخدم التخمر الميكروبي لإنتاج بروتينات الألبان والبيض، معالجاً اعتماد المملكة على استيراد الغذاء بنسبة 80% من خلال ابتكار التكنولوجيا الحيوية. أصناف البيض المعزز، بما في ذلك المنتجات المدعمة بأوميجا-3، تكتسب زخماً في الأسواق الحضرية مع ارتفاع الدخول المتاحة وزيادة الوعي الغذائي. ابتكارات التعبئة تركز على مدة الصلاحية الممتدة وميزات التتبع، خاصة لأسواق التصدير حيث ضمان الجودة أساسي. دمج تقنية البلوك تشين لشفافية سلسلة التوريد يظهر بين المنتجين الرائدين، استجابة لمطالب المستهلكين للتحقق من المنشأ.

دمج التعبئة المتقدمة

تقنيات التعبئة المتقدمة تصبح عامل تمايز استراتيجي حيث يستهدف المنتجون السعوديون أسواق التصدير والقطاعات المحلية الممتازة، حيث تحقق مدة الصلاحية الممتدة والتتبع هوامش أعلى. المنتجون الرائدون يستثمرون في تعبئة الغلاف الجوي المعدل وأنظمة التسمية الذكية التي تطيل نضارة المنتج بينما تلبي متطلبات التصدير الصارمة لأسواق مجلس التعاون الخليجي، حيث يخلق اكتفاء المملكة الذاتي بنسبة 112% فرص تصدير فائض. دمج ميزات التتبع المدعومة بالبلوك تشين يعالج مطالب المستهلكين للتحقق من المنشأ، وهو أمر بالغ الأهمية خاصة نظراً لمتطلبات شهادة الحلال الإلزامية للهيئة العامة للغذاء والدواء السعودية التي تخلق مزايا تنافسية في وجهات التصدير ذات الأغلبية المسلمة. حلول التعبئة المتحكمة في درجة الحرارة أساسية للحفاظ على سلامة المنتج في الظروف المناخية القاسية للمملكة العربية السعودية، بينما يمكن دمج رمز الاستجابة السريعة من التفاعل المباشر مع المستهلكين وبناء العلامة التجارية في بيئة البيع بالتجزئة التنافسية بشكل متزايد. هذا التطور في التعبئة يدعم الانتقال من المنافسة القائمة على السلع إلى التموضع ذي القيمة المضافة، مما يمكن المنتجين من الحصول على تسعير ممتاز مع بناء حضور السوق التصديري الذي يقلل الاعتماد على تقلبات الطلب المحلي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار المواد الخام | -0.8% | وطني، مع تأثير أعلى على المناطق المعتمدة على الاستيراد | قصير المدى (≤ 2 سنة) |

| تحول المستهلكين نحو البدائل النباتية | -0.3% | المراكز الحضرية، الفئات المتعلمة | طويل المدى (≥ 4 سنوات) |

| محدودية وعي المستهلكين بالبيض المتخصص | -0.4% | الأسواق الريفية والثانوية | متوسط المدى (2-4 سنوات) |

| ضعف سلسلة التوريد | -0.6% | المناطق الحدودية والمرافق المعتمدة على الاستيراد | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار المواد الخام

تقلب تكلفة العلف يمثل أكثر التهديدات المباشرة للربحية، كما هو موضح خلال جائحة كوفيد-19 عندما أدت ندرة مكونات العلف المستوردة إلى تعطيل الإنتاج وتضخم التكاليف عبر منطقة الخليج. الاعتماد الكبير على مكونات العلف المستوردة يعرض المنتجين لتقلبات العملة ودورات أسعار السلع العالمية، مع تكاليف العلف تمثل أكثر من 63% من إجمالي مصاريف الإنتاج في المرافق الكبرى. خطط توسع طاقة Arasco Feed تهدف لمعالجة نقاط ضعف سلسلة التوريد، لكن الانتقال إلى الإنتاج المحلي للعلف يتطلب استثمار رأسمالي كبير ووقت. تقلبات أسعار الطاقة، خاصة تلك التي تؤثر على أنظمة التحكم في المناخ الأساسية للحفاظ على ظروف الإنتاج المثلى في البيئات الصحراوية، تخلق ضغوط تكلفة إضافية. نظام الإعانات الحكومي يتطلب توازناً دقيقاً لدعم المنتجين دون خلق تشوهات السوق، كما يؤكد قادة الصناعة المدافعون عن أطر المنافسة العادلة.

ضعف سلسلة التوريد

الاعتماد على الاستيراد للمدخلات الحرجة يخلق مخاطر منهجية، كما هو مسلط عليه في انخفاض الإنتاج بنسبة 30% بعد تفشي إنفلونزا الطيور H5N8 في 2024، والذي أجبر على استيراد طارئ من أوكرانيا والاتحاد الأوروبي وتركيا. التعطيلات الحدودية والتوترات التجارية الدولية يمكن أن تؤثر بسرعة على استمرارية الإنتاج، خاصة للقطعان المتخصصة والإمدادات البيطرية. قيود البنية التحتية للنقل في مناطق الإنتاج النائية تزيد تكاليف اللوجستيات وتقلل المرونة التشغيلية. تطوير قدرات سلسلة التوريد المحلية يتطلب استثمار منسق عبر أصحاب مصلحة متعددين، مما يخلق تحديات في التوقيت والتنسيق قد تقيد زخم النمو مؤقتاً. اعتماد الصناعة على إضافات العلف المستوردة والمواد الجينية يعرض المنتجين لتقلبات العملة وتقلب السوق الدولي. البنية التحتية المحدودة للتخزين المبرد المحلي ومرافق المعالجة تزيد من تعقيد نقاط ضعف سلسلة التوريد خلال فترات الإنتاج الذروة. التباينات الإقليمية في معايير مراقبة الجودة وتدابير الأمن الحيوي عبر مصادر الاستيراد المختلفة تدخل تعقيدات إضافية لإدارة سلسلة التوريد واستراتيجيات تخفيف المخاطر.

تحليل القطاعات

حسب نوع المنتج: هيمنة بيض المائدة تدفع نمو الحجم

يستحوذ بيض المائدة على حصة سوقية 89.54% في 2024، مما يعكس دوره الأساسي كمصدر أساسي في النظام الغذائي ومصدر بروتين فعال من حيث التكلفة عبر جميع الفئات الديموغرافية. نضج القطاع يوفر الاستقرار لكنه يحد من فرص التسعير الممتاز مقارنة بالبدائل المتخصصة. يمثل بيض التفريخ القطاع الأسرع نمواً بمعدل نمو سنوي مركب 6.23% حتى 2030، مدفوعاً بتوسع صناعة الدواجن المحلية والهدف الاستراتيجي لتحقيق 80% اكتفاء ذاتي في مخزون التربية. هذا النمو يعكس انتقال المملكة من الاعتماد على الاستيراد إلى قدرات التربية المحلية، مدعوم بالمرافق المتخصصة والشراكات الجينية الدولية.

توسع قطاع بيض التفريخ يتماشى مع اتجاهات التصنيع الزراعي الأوسع، حيث تصبح استراتيجيات التكامل الرأسي سائدة بين المنتجين الرئيسيين. الشركات تستثمر في مزارع المربيات ومرافق التفريخ للسيطرة على جودة الجينات وتقليل الاعتماد على مخزون التربية المستورد. نظام الممارسات الزراعية الجيدة السعودية يضمن الامتثال للمعايير الدولية لكلا القطاعين، مما يسهل فرص التصدير والموضع الممتاز. منتجو بيض المائدة يركزون بشكل متزايد على الأتمتة وكفاءة المقياس للحفاظ على التسعير التنافسي، بينما يؤكد متخصصو بيض التفريخ على التنوع الجيني وصفات مقاومة الأمراض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطبيعة: الإنتاج التقليدي يحافظ على القيادة السوقية

يحتفظ إنتاج البيض التقليدي بحصة سوقية 94.73% في 2024، مستفيداً من البنية التحتية الراسخة وكفاءة التكلفة وحساسية المستهلكين للأسعار في السوق الجماهيري. هيمنة القطاع تعكس تركيز المملكة على تحقيق الأمن الغذائي من خلال مصادر البروتين بأسعار معقولة بدلاً من الموضع الممتاز. البيض العضوي يظهر كالقطاع الأسرع نمواً بمعدل نمو سنوي مركب 7.41% حتى 2030، مدفوعاً بارتفاع الوعي الصحي ونمو الدخل المتاح بين المستهلكين الحضريين. هذا التوسع يحدث رغم تكاليف الإنتاج الأعلى ومحدودية وعي المستهلكين في الأسواق الثانوية.

مسار نمو القطاع العضوي يتماشى مع اتجاهات العافية العالمية وأهداف التنويع الاقتصادي للمملكة تحت رؤية 2030. تجار التجزئة الممتازون في المناطق الحضرية يوسعون عروض المنتجات العضوية، بينما تسهل منصات التجارة الإلكترونية الوصول للمنتجات المتخصصة للمستهلكين المهتمين بالصحة. المنتجون التقليديون يستكشفون مسارات الشهادات للحصول على فرص التسعير الممتاز، رغم أن الانتقال يتطلب استثمار كبير في تعديلات المرافق والتغييرات التشغيلية. لوائح الطعام العضوي للهيئة العامة للغذاء والدواء توفر أطر امتثال واضحة، داعمة لتطوير السوق مع ضمان معايير الجودة.

حسب التخصص: المنتجات الحرة تقود الموضع الممتاز

البيض الحر يهيمن على قطاع التخصص بحصة سوقية 85.66% في 2024 ويحافظ على القيادة بمعدل نمو سنوي مركب 6.18% حتى 2030، مما يعكس تفضيلات المستهلكين لطرق الإنتاج الطبيعية والأخلاقية المتصورة. القطاع يستفيد من قوة التسعير الممتاز والوعي المتزايد باعتبارات رفاهية الحيوان بين المستهلكين الحضريين المتعلمين. البيض المعزز، بما في ذلك الأصناف المدعمة بأوميجا-3 والمعززة بالأقفاص، يمثل فرصاً ناشئة لكنه يواجه تحديات تعليم المستهلكين في شرح الفوائد الغذائية وفروق الإنتاج.

تطوير قطاع التخصص يعكس تطور المستهلكين الأوسع واستعدادهم لدفع علاوات للصفات المتصورة للجودة والأخلاق. قنوات البيع بالتجزئة الحديثة، خاصة الهايبر ماركت والمنصات الإلكترونية، توفر البنية التحتية التسويقية الضرورية للتواصل حول تمييز المنتجات وتبرير التسعير الممتاز. مبادرة نيوم للتصنيع الحيوي للبروتينات البديلة للبيض تمثل اضطراب محتمل للموضع التقليدي المتخصص، مقدمة ملامح غذائية جديدة من خلال التكنولوجيا الحيوية. متطلبات الامتثال التنظيمي لادعاءات التخصص تضمن سلامة المنتج بينما تخلق حواجز للمنتجين الأصغر الذين يفتقرون لقدرات الشهادات.

حسب المستخدم النهائي: قنوات البيع بالتجزئة تلتقط المبيعات المباشرة للمستهلكين

قنوات البيع بالتجزئة تستحوذ على حصة سوقية 55.63% في 2024 وتقود النمو بمعدل نمو سنوي مركب 7.32% حتى 2030، مدفوعة بتوسع التجارة الحديثة واختراق التجارة الإلكترونية. السوبر ماركت والهايبر ماركت تستفيد من تفضيل المستهلكين للمنتجات ذات العلامات التجارية وضمان الجودة، بينما متاجر الراحة تلتقط المشتريات الاندفاعية وحاجات إمكانية الوصول للأحياء. منصات البيع بالتجزئة الإلكترونية تحول التوزيع من خلال تمكين المبيعات المباشرة للمستهلكين وموضع المنتجات الممتازة. قطاع الفنادق والمطاعم والتموين يخدم الطلب المؤسسي من المطاعم والفنادق وخدمات التموين، بينما التطبيقات الصناعية تشمل المخابز والحلويات وتصنيع الأغذية المعالجة.

أسواق عبد الله العثيم، التي تشغل 256 فرعاً بقيمة سوقية 11.052 مليار ريال سعودي، تجسد البنية التحتية للبيع بالتجزئة الحديثة التي تدعم توزيع البيض عبر المملكة. برنامج الولاء اكتساب للشركة يشرك 3.9 مليون عميل، مما يوضح حجم اختراق البيع بالتجزئة المنظم. المستخدمون النهائيون الصناعيون، خاصة المخابز ومعالجو الأغذية، يوفرون أحجام طلب مستقرة لكنهم يعملون على هوامش أقل، مما يتطلب إدارة فعالة لسلسلة التوريد وقدرات المناولة السائبة. التحول نحو البيع بالتجزئة المنظم يخلق فرص للمنتجين ذوي العلامات التجارية بينما يتحدى شبكات التوزيع التقليدية التي يهيمن عليها تجار الجملة صغار الحجم.

التحليل الجغرافي

المنطقة الشمالية والوسطى تهيمن بحصة سوقية 42.62% في 2024، مستفيدة من القرب لمركز الاستهلاك الرئيسي في الرياض والبنية التحتية الزراعية الراسخة في محافظة القصيم. هذه المنطقة تنتج أكثر من 1.22 مليون طن من المنتجات الزراعية سنوياً، بما في ذلك إنتاج دواجن كبير يستفيد من الظروف المناخية المواتية والوصول للمياه الجوفية. تركز المؤسسات الحكومية والمقار الرئيسية للشركات يخلق طلب مستقر على منتجات البيض الممتاز، بينما المزايا اللوجستية تقلل تكاليف التوزيع لمراكز السكان الرئيسية. محافظة الأحساء داخل المنطقة الشرقية ظهرت كمركز إنتاج فعال من حيث التكلفة، حيث مكاسب الكفاءة التشغيلية من المقياس وتحسين العلف تدفع المزايا التنافسية.

المنطقة الغربية تمثل الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب 5.29% حتى 2030، مدفوعة بمبادرات التطوير الصناعي والبنية التحتية للموانئ التي تدعم التوزيع المحلي وأنشطة التصدير. الموقع الاستراتيجي للمنطقة يوفر الوصول لطرق الشحن في البحر الأحمر، مما يسهل فرص التصدير للأسواق الأفريقية والأوروبية. التطوير التجاري الحديث في المناطق الحضرية مثل جدة ومكة يخلق فرص السوق الممتاز، بينما السياحة الدينية تولد طلب متسق من قطاع الضيافة.

المنطقتان الشرقية والجنوبية تحافظان على حصص سوقية أصغر لكنهما توفران فرص نمو مميزة من خلال الإنتاج المتخصص وأنماط الاستهلاك الناشئة. المنطقة الشرقية تستفيد من توظيف الصناعة البتروكيماوية والدخول المتاحة الأعلى، مما يدعم طلب المنتجات الممتازة. المنطقة الجنوبية ذات التضاريس الجبلية وهطول الأمطار الأعلى توفر مزايا طبيعية لطرق الإنتاج الحر والعضوي، متماشية مع اتجاهات نمو القطاع المتخصص. مزرعة وادي بن هشبل في منطقة عسير تُظهر قدرات الإنتاج المستدام باستخدام الري بالمياه المعالجة، مما يبرز إمكانية العمليات الواعية بيئياً. تحسين سلسلة التوريد عبر الأقاليم يبقى تحدٍ بسبب مسافات النقل وقيود البنية التحتية، مما يخلق فرص لاستراتيجيات التخصص الإقليمي.

المشهد التنافسي

سوق البيض في المملكة العربية السعودية يُظهر تركز متوسط، مما يعكس وجود عدة لاعبين رئيسيين إلى جانب العديد من المنتجين الإقليميين الأصغر. اللاعبون الرئيسيون يشملون Al Gharbia Farms وTanmiah Food Company وAl Ain Farms (Arabian Farms) وAl Watania for Industries وFakieh Group، من بين آخرين. هذا التشتت يخلق فرص توحيد حيث متطلبات الامتثال التنظيمي واقتصاديات المقياس تفضل العمليات الأكبر والمدارة مهنياً.

النشاط الاستراتيجي للدمج والاستحواذ يتكثف، كما يجسده Al Watania Poultry الذي يجذب عروض استحواذ من المراعي ومجموعة تنمية الأغذية والعملاق الدولي JBS، مع قيم صفقات محتملة حوالي 2 مليار ريال سعودي. اعتماد التكنولوجيا يظهر كعامل تمايز تنافسي رئيسي، مع اللاعبين الرائدين يستثمرون في أنظمة إنترنت الأشياء والتغذية الآلية وتقنيات التحكم في المناخ لتحسين الكفاءة التشغيلية ومعايير رفاهية الحيوان.

شهادة الحلال الإلزامية ومعايير الجودة للهيئة العامة للغذاء والدواء السعودية تخلق مزايا امتثال للمنتجين الراسخين بينما ترفع حواجز للداخلين الجدد. الفرص موجودة في قطاعات التخصص، خاصة أصناف البيض العضوي والمعزز، حيث تعليم المستهلكين والموضع الممتاز يمكن أن يحقق هوامش أعلى. مبادرة نيوم للتصنيع الحيوي تمثل اضطراب محتمل من خلال تقنيات البروتين البديل، رغم أن الجدوى التجارية تبقى قيد التقييم.

قادة صناعة البيض في المملكة العربية السعودية

-

Al Gharbia Farms

-

Tanmiah Food Company

-

Al Ain Farms (Arabian Farms)

-

Al Watania for Industries

-

Fakieh Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2024: أعلنت شركة تنمية الأغذية، أكبر منتج للدواجن في المملكة العربية السعودية، خططاً للتوسع الاستراتيجي. هذه الخطط تضمنت تسهيل ائتماني جديد طويل الأمد بقيمة 450 مليون ريال سعودي لدعم خطط التوسع الاستراتيجية لشركة الدواجن المقرة في المملكة العربية السعودية.

- فبراير 2023: شراكة Golden Chicken Farms مع شركة تكنولوجيا متقدمة تُدعى Petersime's، التي تقدم حل حاضنة X-Streamer، لتوسع إنتاج مفقس الفروج. التمديد أضاف 48 مليون بيضة لإجمالي الطاقة الإنتاجية السنوية للشركة.

- يوليو 2022: وقعت لولو هايبر ماركت اتفاقية مع جمعية منتجي البيض السعودية لتوريد البيض من مزارع الدواجن السعودية مباشرة إلى لولو هايبر ماركت ومتاجر لولو، مما يتيح النضارة وتحول أسرع من المزرعة إلى المائدة.

نطاق تقرير سوق البيض في المملكة العربية السعودية

البيضة تُعرّف كالجسم التناسلي ذو القشرة الصلبة المنتج من قبل الطائر، خاصة بواسطة الدجاج المنزلي الشائع، وتُعتبر طعاماً.

سوق البيض السعودي مقسم حسب النوع والمستخدم النهائي. حسب النوع، السوق مقسم إلى بيض المائدة وبيض التفريخ. حسب المستخدم النهائي، السوق مقسم إلى قنوات البيع بالتجزئة، والفنادق والمطاعم والتموين، والصناعي/التصنيع. التقرير يقدم حجم السوق والتوقعات بشروط القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| بيض المائدة |

| بيض التفريخ |

| عضوي |

| تقليدي |

| البيض الحر |

| البيض المعزز |

| قنوات البيع بالتجزئة | السوبر ماركت/الهايبر ماركت |

| متاجر الراحة | |

| متاجر البيع بالتجزئة الإلكترونية | |

| قنوات التوزيع الأخرى | |

| الفنادق/المطاعم/التموين/خدمات الطعام | |

| الصناعي | المخابز والحلويات |

| الصلصات والتتبيلات والمايونيز | |

| معالجة اللحوم والمأكولات البحرية | |

| نظائر الألبان والحلويات | |

| أخرى |

| المنطقة الشمالية والوسطى |

| المنطقة الغربية |

| المنطقة الشرقية |

| المنطقة الجنوبية |

| حسب نوع المنتج | بيض المائدة | |

| بيض التفريخ | ||

| حسب الطبيعة | عضوي | |

| تقليدي | ||

| حسب التخصص | البيض الحر | |

| البيض المعزز | ||

| حسب المستخدم النهائي | قنوات البيع بالتجزئة | السوبر ماركت/الهايبر ماركت |

| متاجر الراحة | ||

| متاجر البيع بالتجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| الفنادق/المطاعم/التموين/خدمات الطعام | ||

| الصناعي | المخابز والحلويات | |

| الصلصات والتتبيلات والمايونيز | ||

| معالجة اللحوم والمأكولات البحرية | ||

| نظائر الألبان والحلويات | ||

| أخرى | ||

| حسب المنطقة | المنطقة الشمالية والوسطى | |

| المنطقة الغربية | ||

| المنطقة الشرقية | ||

| المنطقة الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم السوق الحالي ونظرة النمو لسوق البيض في المملكة العربية السعودية؟

سوق البيض في المملكة العربية السعودية مُقيم بـ 1.40 مليار دولار أمريكي في 2025 ومتوقع الوصول إلى 1.80 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب 5.15%.

ما هي المتطلبات التنظيمية الرئيسية لدخول السوق؟

شهادة الحلال الإلزامية من الجهات المعتمدة، امتثال معايير الجودة للهيئة العامة للغذاء والدواء السعودية (SFDA)، والالتزام بنظام الممارسات الزراعية الجيدة السعودية (SGAP) لمرافق الإنتاج.

أي القطاعات تقدم أعلى إمكانية نمو؟

بيض التفريخ (معدل نمو سنوي مركب 6.23%)، البيض العضوي (معدل نمو سنوي مركب 7.41%)، وقنوات البيع بالتجزئة (معدل نمو سنوي مركب 7.32%) تمثل القطاعات الأسرع نمواً، مدفوعة بأهداف الاكتفاء الذاتي واتجاهات المستهلكين الممتازة.

ما الدعم الحكومي المتاح للاعبين في الصناعة؟

تمويل زراعي بقيمة 2 مليار دولار أمريكي بحلول 2025، تمويل صندوق التنمية الزراعية، مبادرات الأمن الغذائي لرؤية 2030، و100 مليون ريال سعودي للممارسات الزراعية المستدامة.

آخر تحديث للصفحة في: