حجم وحصة سوق الأتمتة الروبوتية للعمليات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

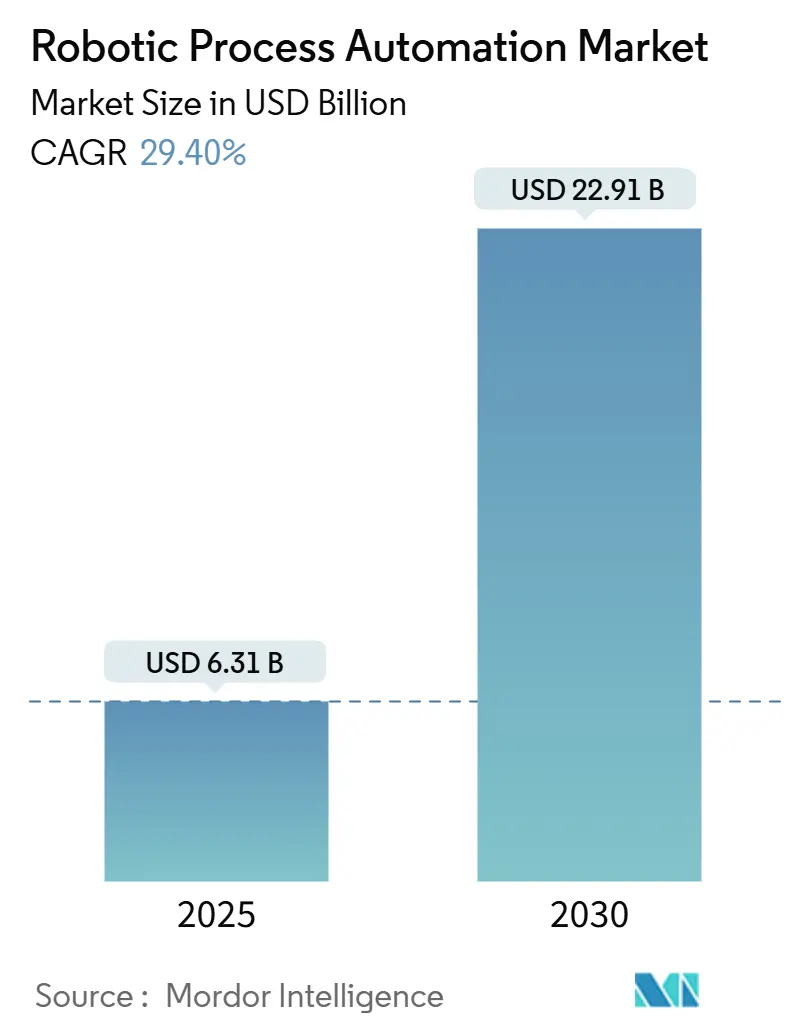

| حجم السوق (2025) | 6.31 مليار دولار أمريكي |

| حجم السوق (2030) | 22.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 29.40% CAGR |

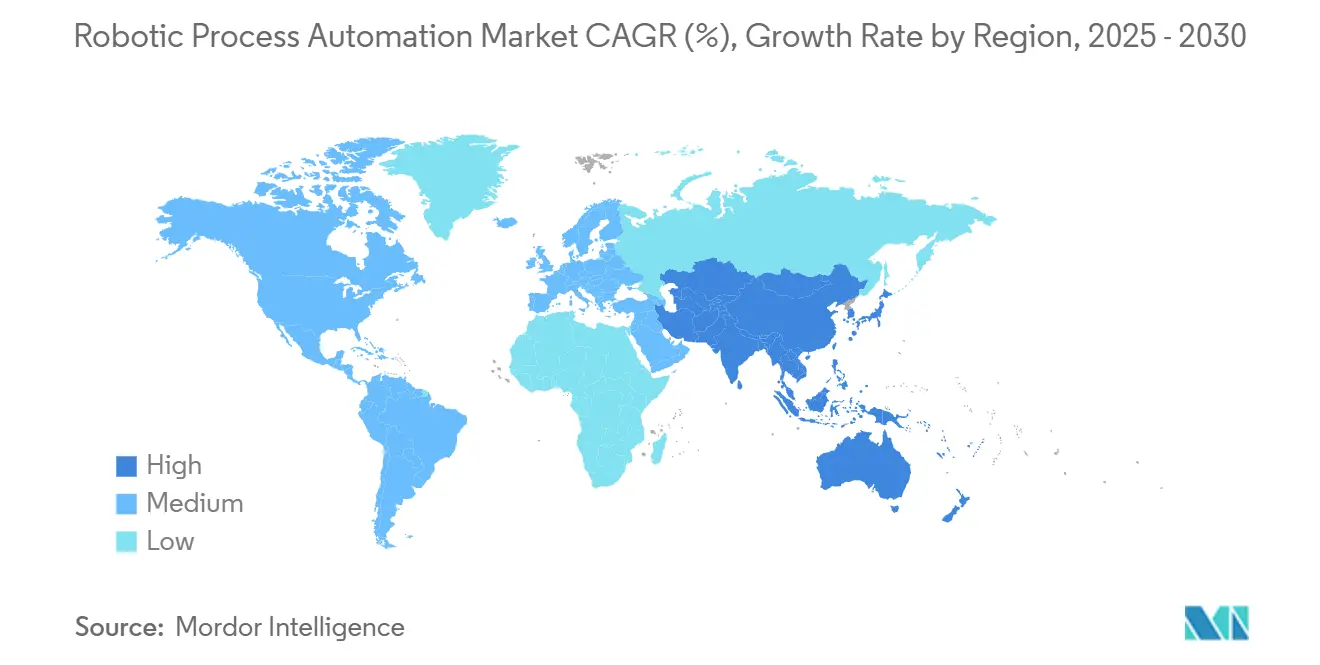

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

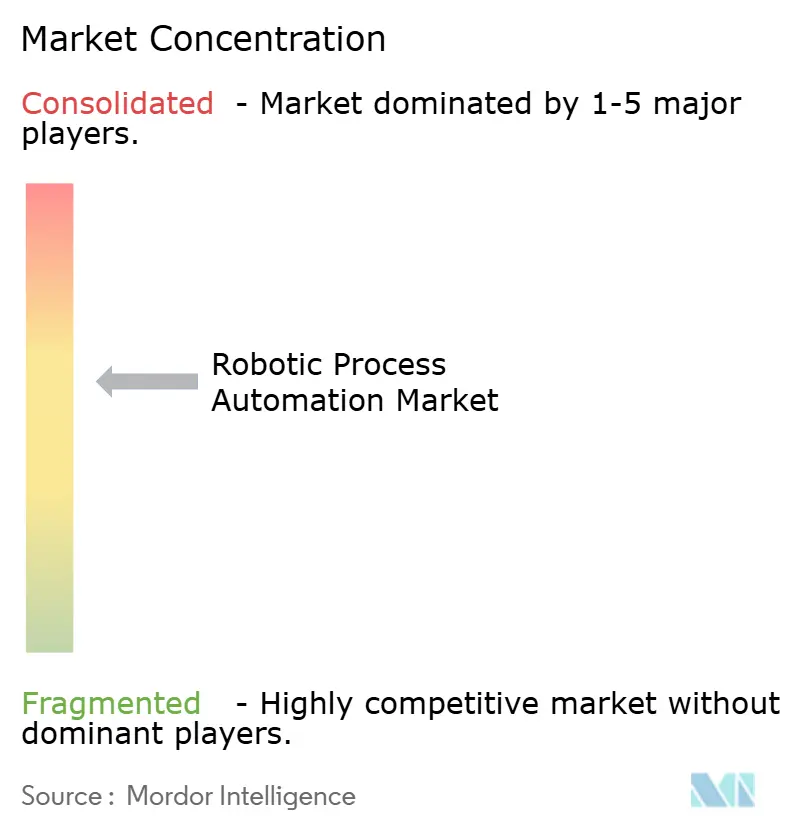

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأتمتة الروبوتية للعمليات من قبل Mordor Intelligence

يُقدر حجم سوق الأتمتة الروبوتية للعمليات بـ 6.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 22.91 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 29.40% خلال فترة التوقعات (2025-2030). يؤدي التكامل المتزايد للذكاء الاصطناعي التوليدي مع منصات الأتمتة الروبوتية للعمليات الراسخة إلى توسيع نطاق المهام القابلة للأتمتة ويسمح للمؤسسات بمعالجة العمليات غير المنظمة التي تتطلب تدخلاً بشرياً في السابق. كما يُغذي التوسع من خلال عمليات النشر الأصلية السحابية التي تقصر دورات التنفيذ وتنقل الإنفاق إلى الميزانيات التشغيلية. احتفظت أمريكا الشمالية بأكبر حصة في سوق الأتمتة الروبوتية للعمليات بنسبة 39.6% في عام 2024، مدعومة بمتطلبات الامتثال الصارمة والنظم التكنولوجية الناضجة، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي قدره 34.5% حيث ترعى الحكومات برامج الأتمتة وتتبنى المؤسسات الصغيرة والمتوسطة الروبوتات القائمة على الدفع حسب الاستخدام. تتكثف المنافسة بين البائعين من خلال عمليات الاستحواذ والشراكات المركزة على الذكاء الاصطناعي التي تجمع معالجة المستندات الذكية والتصميم منخفض الكود وقدرات الوكيل المستقل في خرائط طريق المنصات.

الاستنتاجات الرئيسية للتقرير

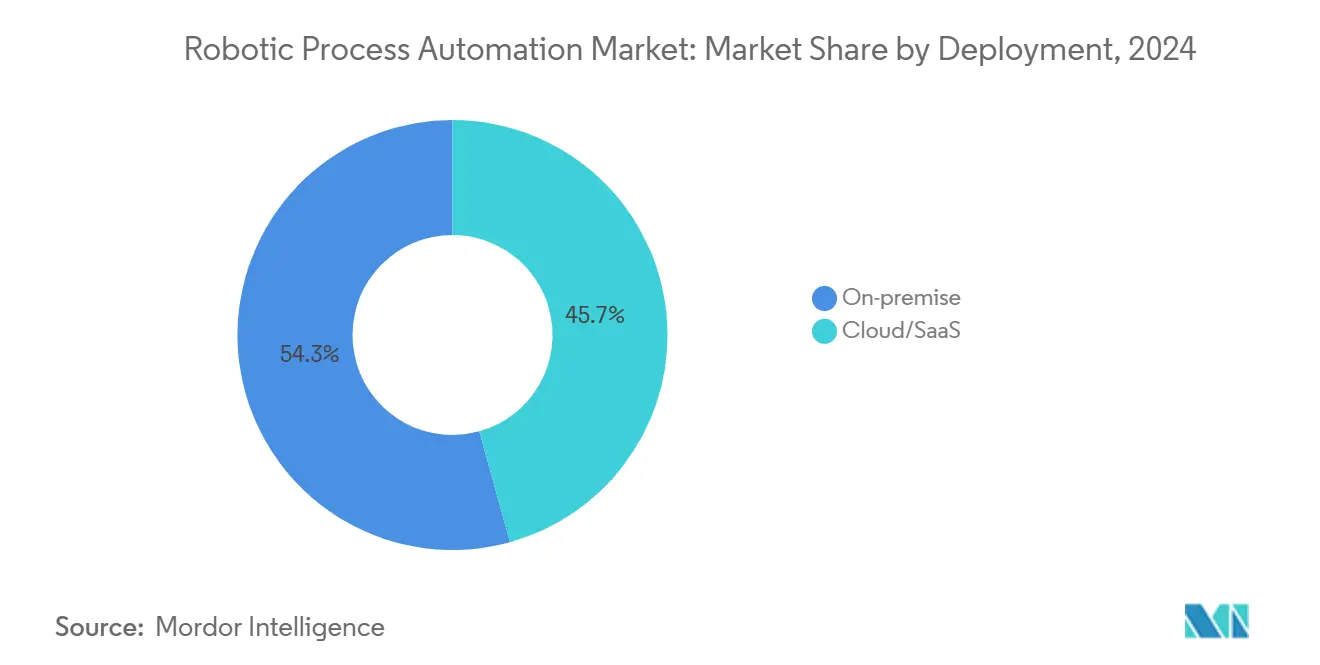

- حسب النشر، احتفظ النشر في الموقع بـ 54.3% من حصة سوق الأتمتة الروبوتية للعمليات في عام 2024؛ من المتوقع أن تتوسع الحلول السحابية بمعدل نمو سنوي مركب قدره 38.2% حتى عام 2030.

- حسب مكون الحل، استحوذت البرمجيات على 51.3% من حجم سوق الأتمتة الروبوتية للعمليات في عام 2024، بينما من المقرر أن تنمو الخدمات بأسرع معدل بنسبة 35.1% كمعدل نمو سنوي مركب.

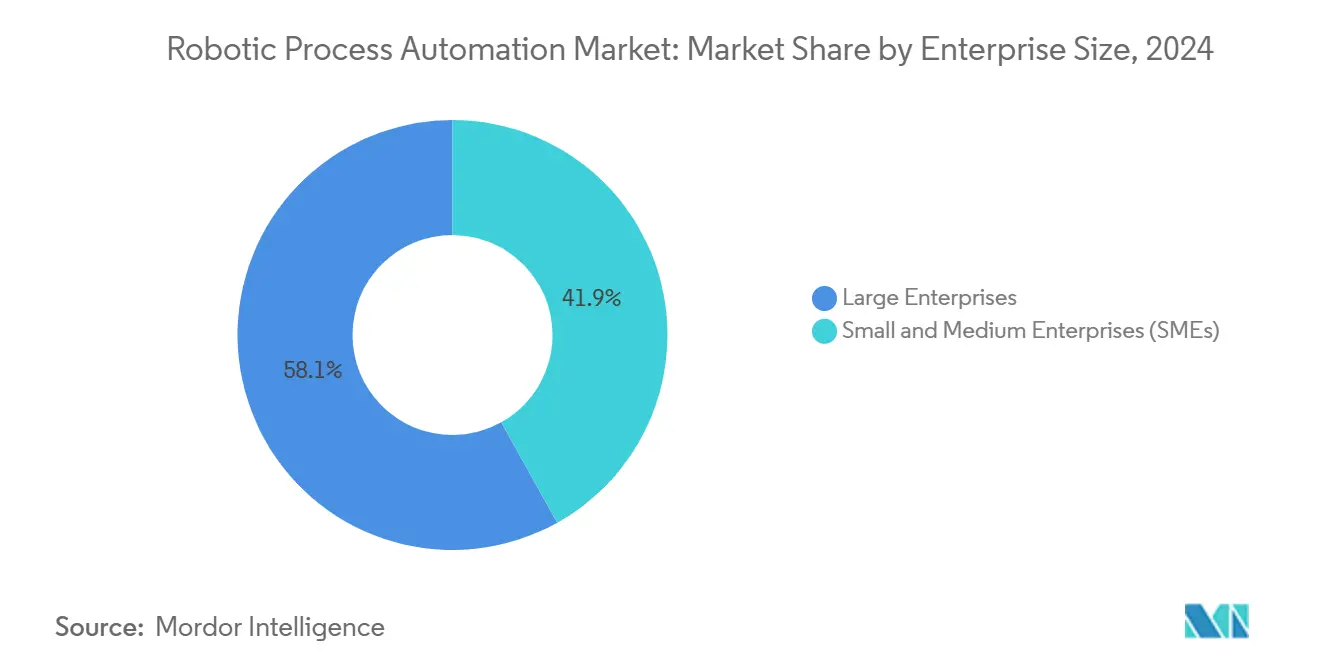

- حسب حجم المؤسسة، تصدرت المؤسسات الكبيرة بحصة 58.1% في عام 2024؛ من المتوقع أن تسجل المؤسسات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 35.8% بحلول عام 2030.

- حسب نوع التكنولوجيا، هيمنت الأتمتة الروبوتية للعمليات بحضور على 61.6% من حصة حجم سوق الأتمتة الروبوتية للعمليات في عام 2024؛ الأتمتة الروبوتية للعمليات المعرفية الذكية مهيأة لمعدل نمو سنوي مركب قدره 34.3%.

- حسب صناعة المستخدم النهائي، استحوذت التصنيع على 31.2% من حصة الإيرادات في عام 2024؛ من المتوقع أن ترتفع الرعاية الصحية بمعدل نمو سنوي مركب قدره 33.4%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة سوقية قدرها 39.6% في عام 2024، بينما تسير آسيا والمحيط الهادئ على المسار الصحيح لمعدل نمو سنوي مركب قدره 34.5%.

اتجاهات ورؤى سوق الأتمتة الروبوتية للعمليات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أتمتة تنفيذ الطلبات متعددة القنوات في التجزئة | +4.2% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| اعتماد المؤسسات الصغيرة والمتوسطة لمنصات الأتمتة الروبوتية للعمليات الأصلية السحابية | +6.8% | آسيا والمحيط الهادئ الأساسية، انتشار إلى أمريكا اللاتينية | قصير الأجل (≤ سنتان) |

| مساعدي تصميم الروبوتات المدعومين بالذكاء الاصطناعي التوليدي | +5.5% | عالمي، اعتماد مبكر في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| الروبوتات القائمة على الدفع حسب الاستخدام في أسواق فائقة النطاق | +3.9% | عالمي، وخاصة الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| الأتمتة المدفوعة بالامتثال بعد DORA وHIPAA | +4.1% | أوروبا (DORA)، أمريكا الشمالية (HIPAA) | طويل الأجل (≥ 4 سنوات) |

| النقص العالمي في المواهب في مراكز الخدمات المشتركة | +5.2% | عالمي، حاد في الاقتصادات المتقدمة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أتمتة تنفيذ الطلبات متعددة القنوات في التجزئة

يقوم بائعو التجزئة بأتمتة تسوية المخزون وتنسيق الشحن وإدارة المرتجعات لمواكبة توقعات المستهلكين في الوقت الفعلي. قلصت مجموعة Éxito أوقات معالجة الطلبات بما يصل إلى 75% بعد نشر برنامج الأتمتة الروبوتية للعمليات على مستوى المؤسسة والذي يربط واجهات التجارة الإلكترونية الأمامية ببيانات أنظمة تخطيط موارد المؤسسات القديمة. [1]Wipro, "Grupo Éxito Automates Its Processes," wipro.com يحافظ تكامل وحدات الرؤية الحاسوبية على دقة تفوق 98% خلال مواسم الذروة، بينما يساعد التنبؤ بالطلب المدعوم بالذكاء الاصطناعي بائعي التجزئة في إدارة ضغط الهامش وسط تقلبات سلسلة التوريد. لذلك، ينظر بائعو التجزئة في كل من أسواق التجارة الإلكترونية الناضجة والناشئة إلى الأتمتة كتحوط أساسي ضد اضطرابات الخدمات اللوجستية ونقص العمالة.

اعتماد المؤسسات الصغيرة والمتوسطة لمنصات الأتمتة الروبوتية للعمليات الأصلية السحابية

تعمل نماذج SaaS القائمة على الاستهلاك على خفض حواجز الدخول للشركات الصغيرة. قصر بنك Jana Small Finance أوقات تنفيذ العمليات الحيوية بما يقارب 70% بعد الهجرة إلى خدمة UiPath السحابية، دون الحاجة إلى بنية تحتية في الموقع. [2]UiPath Inc., "Jana Small Finance Bank Success Story," uipath.com بينما يدمج موفرو النطاق الفائق الأتمتة الروبوتية للعمليات في أسواقهم، يمكن للمؤسسات الصغيرة والمتوسطة نشر روبوتات آمنة في غضون أيام وتوسيع التراخيص فقط عندما ترتفع أحجام المعاملات. يتوقع المحللون أن تقود المؤسسات الصغيرة والمتوسطة أكثر من 40% من عمليات نشر الروبوتات الجديدة بحلول عام 2027 مع نضج أدوات المطورين المواطنين وانتشار القوالب الخاصة بالصناعة.

مساعدي تصميم الروبوتات المدعومين بالذكاء الاصطناعي التوليدي

تكتب نماذج اللغة الكبيرة الآن منطق الأتمتة من المطالبات باللغة الطبيعية وتولد تلقائياً معالجة الاستثناءات. تقدر UiPath أن مساعدي الذكاء الاصطناعي يرفعون إمكانات الأتمتة القابلة للمعالجة من 50% من العمليات إلى ما يقارب 70%. يسخر مقدمو الرعاية الصحية بالفعل وكلاء تلخيص السجلات الطبية التي تقطع دورات التفويض المسبق إلى النصف. مع نضج مساعدي الذكاء الاصطناعي، ستتطلب مهام اكتشاف العمليات والاختبار وإدارة التغيير مطورين متخصصين أقل، مما يقلص الوقت اللازم لتحقيق القيمة عبر الصناعات.

الروبوتات القائمة على الدفع حسب الاستخدام في أسواق فائقة النطاق

تسمح تسعيرة Power Automate من Microsoft لكل تدفق للعملاء مثل Komatsu Australia بالوصول إلى الإنتاج خلال أربعة أسابيع ومواءمة تكاليف الأتمتة مع الاستخدام الفعلي. تسرع التسليم عبر الأسواق الإلكترونية من الاعتماد في سيناريوهات موسمية أو قائمة على المشاريع، خاصة في الاقتصادات الناشئة حيث تظل الميزانيات الرأسمالية محدودة. بحلول عام 2026، من المتوقع أن تعتمد أكثر من ثلث عمليات نشر سوق الأتمتة الروبوتية للعمليات الجديدة على فوترة الاستهلاك، مما يحسن شفافية عائد الاستثمار لأصحاب الميزانيات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| كسر الروبوتات المستمر من تغييرات واجهة المستخدم | -3.8% | عالمي، وخاصة يؤثر على تكاملات الأنظمة القديمة | قصير الأجل (≤ سنتان) |

| التدقيق الحوكمي والأخلاقي للروبوتات غير المراقبة | -2.9% | أوروبا وأمريكا الشمالية، القطاعات كثيفة التنظيم | متوسط الأجل (2-4 سنوات) |

| التكلفة العالية للتبديل من مجموعات الأتمتة الروبوتية للعمليات القديمة | -2.1% | عالمي، حاد في المؤسسات الكبيرة ذات الأتمتة الراسخة | طويل الأجل (≥ 4 سنوات) |

| انخفاض التوحيد المعياري للعمليات في الأسواق الناشئة | -1.7% | اقتصادات آسيا والمحيط الهادئ الناشئة، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

كسر الروبوتات المستمر من تغييرات واجهة المستخدم

تؤدي التحديثات المتكررة للواجهة في تطبيقات المؤسسة وSaaS إلى تعطيل المحددات وجعل الروبوتات غير قابلة للتشغيل، مما يستهلك ما يصل إلى 40% من الميزانيات السنوية للأتمتة للصيانة التفاعلية. اضطرت Tarsus Distribution لإعادة تصميم سير عمل الفواتير عندما تغيرت أشكال الموردين، مما يبرز هشاشة الروبوتات القديمة المعتمدة على كشط الشاشة. تضيف المنصات الأحدث محددات قائمة على الكائنات ووظائف الإصلاح الذاتي، ومع ذلك تستمر أوجه القصور في إدارة التغيير في تأخير خطط التوسع وتآكل الثقة في البرامج المبكرة.

التدقيق الحوكمي والأخلاقي للروبوتات غير المراقبة

تطالب الجهات التنظيمية المالية والصحية بمسارات تدقيق كاملة وضوابط فصل الواجبات وقابلية التفسير للروبوتات التي تتعامل مع البيانات الحساسة. يلزم إطار DORA الأوروبي الشركات برسم خريطة لسير العمل الآلي ومقدمي الخدمات من طرف ثالث داخل جرد مخاطر تكنولوجيا المعلومات والاتصالات الشامل. في الرعاية الصحية، يجب على الروبوتات غير المراقبة توثيق منطق القرار لتلبية متطلبات تدقيق HIPAA، مما يمدد دورات النشر بما يصل إلى سنة. لذلك، تعد أطر الحوكمة القوية ومراكز التميز الفيدرالية متطلبات أساسية لاعتماد سوق الأتمتة الروبوتية للعمليات المستدام.

تحليل القطاعات

حسب النشر: تحول السحابة يسرع هجرة المؤسسات

ظلت التثبيتات في الموقع مهيمنة بنسبة 54.3% من سوق الأتمتة الروبوتية للعمليات في عام 2024 لأن القطاعات المنظمة بكثافة تتطلب السيطرة المحلية. ومع ذلك، سجلت عمليات النشر السحابية أعلى معدل نمو سنوي مركب قدره 38.2% وستضيق الفجوة مع توسع شهادات الأمان. ذكرت UiPath أن أكثر من 80% من الحجوزات الجديدة تنبع من اشتراكات السحابة، ويحقق العملاء عمليات طرح أسرع بنسبة 50% من المعادلات الموجودة في الموقع. النمط المختلط يكتسب أرضاً حيث تحتفظ البنوك الأوروبية بسير عمل الدفع الحساس في المنزل بينما تستخدم المستأجرين السحابيين للتصميم والاختبار والتحليلات. تتيح هذه المرونة للشركات تلبية متطلبات الإقامة دون التنازل عن السعة المرنة.

مع نضج الحوسبة الطرفية، يقوم البائعون بتعبئة وقت تشغيل خفيف الوزن ينفذ محلياً ومع ذلك يتلقى التنسيق من السحابة. تقلل هذه الهياكل من زمن الاستجابة لروبوتات أرضية المصنع بينما تقلل من النفقات الإدارية للخادم. وبالتالي، تخطط العديد من الشركات المصنعة لنقل روبوتاتها غير الإنتاجية إلى SaaS خلال ثلاث سنوات، مستشهدة بالتصحيح المبسط والوصول الفوري إلى ترقيات الذكاء الاصطناعي. التحول الناتج سيستمر في تعزيز سوق الأتمتة الروبوتية للعمليات حيث تتفوق إيرادات الاشتراك على التراخيص الدائمة.

حسب مكون الحل: نمو الخدمات يتفوق على منصات البرمجيات

تسيطر منصات البرمجيات على 51.3% من الإيرادات في عام 2024، لكن الخدمات تتوسع بمعدل نمو سنوي مركب قدره 35.1% حيث تدرك المؤسسات أن إدارة التغيير المركزة على الأشخاص تحدد النجاح. يجمع المنفذون بشكل متزايد الاكتشاف وإعادة الهندسة وتدريب المطورين المواطنين، مما يمثل حوالي 60% من إجمالي ميزانيات التحول. حققت SS&C Technologies وفورات بقيمة 100 مليون دولار أمريكي من خلال إقران برنامج Blue Prism مع الخدمات الاستشارية التي ثلثت عدد الروبوتات.

يرتفع أيضاً الطلب على ملقمات التحسين المستمر لأن الأتمتة الذكية تتطلب ضبط نماذج الذكاء الاصطناعي المستمر. يضع البائعون الآن عروض الخدمات المدارة التي تضمن النتائج القائمة على اتفاقية مستوى الخدمة بدلاً من معالم المشروع المنفصلة. هذا التحول يضخم كذلك حجم سوق الأتمتة الروبوتية للعمليات المخصص للخدمات ويؤكد تقدم القطاع من اعتماد الأدوات نحو إعادة تصميم نموذج التشغيل على مستوى المؤسسة.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يقود دمقرطة السوق

استحوذت المؤسسات الكبيرة على 58.1% من الإيرادات في عام 2024، ومع ذلك تصعد المؤسسات الصغيرة والمتوسطة بأسرع معدل بـ 35.8% كمعدل نمو سنوي مركب حيث تآكل تسعير الاشتراك والتصميم منخفض الكود الحواجز التاريخية. وفرت GenesisONE 52,000 دولار أمريكي سنوياً من خلال أتمتة حسابات الدفع دون إضافة موظفين بدوام كامل. يقوم البائعون الآن بتنظيم مكتبات القوالب للتمويل وإدارة الطلبات والموارد البشرية، مما يتيح لمديري الخطوط نشر الروبوتات عبر المعالجات الموجهة.

تقوم المؤسسات الصغيرة والمتوسطة عادة بأتمتة سير عمل واحد إلى ثلاثة عالي التأثير أولاً، ثم تكدس حالات الاستخدام الإضافية عندما يثبت عائد الاستثمار. هذا الاعتماد المرحلي يرفع تدريجياً حجم سوق الأتمتة الروبوتية للعمليات المنسوب إلى السوق المتوسط بينما يعزز النظم البيئية للشركاء من مقدمي الخدمات الإقليميين الذين يقدمون مجموعات الأتمتة المعبأة.

حسب نوع التكنولوجيا: الأتمتة الروبوتية للعمليات الذكية تعيد تشكيل قدرات الأتمتة

ظلت الروبوتات بحضور سائدة بحصة 61.6% بسبب توافقها مع أدوار مركز الاتصال ومعالجة المطالبات التي تحتاج موافقات بشرية. ومع ذلك، تتسارع الروبوتات المعرفية الذكية بمعدل نمو سنوي مركب قدره 34.3% حيث تصبح معالجة اللغة الطبيعية والرؤية الحاسوبية واستنتاج التعلم الآلي مكونات معيارية. جمعت منطقة الدنمارك الوسطى بين الروبوتات بحضور لدعم القرار السريري مع الروبوتات غير المراقبة في المكاتب الخلفية التي تتعامل مع 85,000 مهمة سنوياً، مما يوضح نماذج التنسيق المختلطة.

يضبب الذكاء الاصطناعي التوليدي التمييزات أكثر من خلال تمكين الروبوتات من تفسير المستندات غير المنظمة وتلخيص السياق والتفاعل المحادثي مع المستخدمين. مع نضج أطر الوكيل المستقل، ستحكم الوحدات الذكية استثناءات العملية دون تصعيدات يدوية، مما يوسع حصة سوق الأتمتة الروبوتية للعمليات التي تحتفظ بها المنصات المتقدمة.

حسب صناعة المستخدم النهائي: أتمتة الرعاية الصحية تتسارع بعد الجائحة

قادت التصنيع الاستخدام بـ 31.2% من شريحة سوق الأتمتة الروبوتية للعمليات، حيث تطبق الروبوتات على فحوصات الجودة وتسوية سلسلة التوريد وجدولة الإنتاج. ومع ذلك تظهر الرعاية الصحية أقوى زخم بمعدل نمو سنوي مركب قدره 33.4% لأن المستشفيات يجب أن تخفف الأعباء الإدارية وتلبي معايير التوثيق الصارمة. وجهت مستشفيات الجامعة أكثر من 57,000 أمر من خلال الروبوتات، مما يتيح للممرضات إعادة توجيه الوقت لرعاية المرضى. وفرت الخدمة الصحية التنفيذية الأيرلندية 22,000 ساعة عمل عبر كشوف المرتبات وتقارير الدخل وفحص القوى العاملة.

يواصل القطاع المصرفي أتمتة اعرف عميلك وضمان القروض وإعداد التقارير التنظيمية، بينما يستخدم مشغلو الاتصالات الروبوتات لتسويات الفوترة وفرز أعطال الشبكة. يهدف بائعو التجزئة إلى المخزون والمرتجعات، بينما تطبق شركات الطاقة الأتمتة على التقاط بيانات فحص الأصول. هذه الأنماط الخاصة بالقطاع تغذي مجتمعة التوسع المستدام لسوق الأتمتة الروبوتية للعمليات.

التحليل الجغرافي

احتفظت أمريكا الشمالية بالقيادة بحصة 39.6% في عام 2024، مدفوعة بمنحنيات الاعتماد المبكر ومتطلبات الامتثال الصارمة عبر الحكومة والخدمات المالية. تستخدم وكالات مثل وزارة الإسكان والتنمية الحضرية الأمريكية نهج الأتمتة الروبوتية للعمليات والتعلم الآلي المدمج لتحديث معالجة الإعانات. [3]Trend Micro, "Digital Odyssey of RPA at HUD," trendmicro.com استفادت كيانات الولاية مثل إدارة المركبات الآلية في كاليفورنيا من الروبوتات لتسريع خدمات الترخيص الرقمية، مما يتيح الاستمرارية خلال اضطرابات الجائحة. يستفيد مشهد البائعين من سعة دامج الأنظمة الوفيرة ومحترفي الأتمتة المهرة، مما يضمن نمو الأنابيب المستمر.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 34.5%. تجاوز Robopat DX للأتمتة الروبوتية للعمليات في اليابان 1,700 تطبيق للمؤسسات الصغيرة والمتوسطة، مما يشير إلى الطلب الشعبي في سوق عمل ضيق. قامت مستشفيات Manipal الهندية بأتمتة سير عمل التمويل للامتثال لتنظيمات الصحة الرقمية المتوسعة. ستوسع مخططات الدعم الحكومي ودعم الواجهة باللغة المحلية من الاعتماد بين الشركات المصنعة ومراكز الاستعانة بمصادر خارجية، مما يكبر سوق الأتمتة الروبوتية للعمليات في المنطقة.

يتشكل مسار أوروبا بقانون المرونة التشغيلية الرقمية، الذي يلزم البنوك بتوثيق واختبار الضغط لسير العمل الآلي. خصصت المؤسسات ميزانيات متعددة السنوات تصل إلى 15 مليون يورو لكل كيان لتلبية الموعد النهائي للامتثال لعام 2025. تعرض الشركات المصنعة الألمانية أتمتة المكاتب الخلفية العميقة، بينما تستخدم أنظمة الرعاية الصحية الشمالية مكتبات الروبوتات المشتركة على مستوى المنطقة. هياكل النشر المختلطة التي تحتفظ بالبيانات في الموقع ومع ذلك تنسق عبر وحدات تحكم السحابة تصبح المعيار، مما يزيد باطراد وجود سوق الأتمتة الروبوتية للعمليات عبر دول الاتحاد الأوروبي.

المشهد التنافسي

سوق الأتمتة الروبوتية للعمليات مجمع بشكل معتدل. تبقى UiPath وAutomation Anywhere وSS&C Blue Prism أفضل ثلاثة بائعين نقيين من ناحية الإيرادات، مستفيدة من مكتبات موصلات واسعة ونظم بيئية للشركاء متوسعة. عمقت UiPath تحالفها مع SAP لتعبئة الأتمتة المبنية مسبقاً لهجرات S/4HANA. تمارس Microsoft ضغطاً تنافسياً من خلال دمج Power Automate ضمن اشتراكات Enterprise Microsoft 365، مما يضع الأداة كطبقة سير عمل افتراضية لمستخدمي الأعمال.

تحول التمييز الاستراتيجي نحو عمق الذكاء الاصطناعي. اشترت UiPath Peak AI لدمج النمذجة المتقدمة، بينما استحوذت Sema4.ai على Robocorp لتسريع تطوير الوكيل مفتوح المصدر. [4]Automation Today Staff, "Sema4.ai Acquires Robocorp," automationtoday.net يواصل رأس المال الاستثماري الخاص دمج القدرات المجاورة، كما يتضح من استحواذ SMA Technologies على Encapture لمعالجة المستندات الذكية. يوسع مقدمو السحابة فائقة النطاق بشكل متزامن بصمتهم السوقية من خلال دمج خطافات التنسيق في منصات IaaS الخاصة بهم.

تتكثف المنافسة أيضاً داخل الخدمات. وسع شراء Capgemini بقيمة 3.3 مليار دولار أمريكي لـ WNS عروض عمليات الأعمال الرقمية وأنشأ منافس خدمات مدارة مهماً في سوق الأتمتة الروبوتية للعمليات. يعزز مدمجو الأنظمة التسعير القائم على النتائج الذي يضمن مكاسب الكفاءة، مما يزيد الضغط على بائعي البرمجيات لتقديم تحقيق قيمة أسرع. تركز البراءات الآن على الروبوتات ذاتية الإصلاح والتنسيق المدرك للسياق، مما يشير إلى سباق ابتكار يمزج استدلال الذكاء الاصطناعي مع الأتمتة المرنة.

قادة صناعة الأتمتة الروبوتية للعمليات

-

UiPath Inc.

-

Automation Anywhere Inc.

-

SS&C Blue Prism Ltd.

-

NICE Ltd. (الأتمتة الروبوتية)

-

Pegasystems Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: سجلت UiPath إيرادات الربع الرابع من السنة المالية 2025 بقيمة 424 مليون دولار أمريكي وأعلنت عن استحواذها على Peak AI Limited لتعميق ذكاء المنصة.

- فبراير 2025: أغلقت Sema4.ai جولة بقيمة 35.5 مليون دولار أمريكي واشترت Robocorp، موسعة قدرات الوكيل بالذكاء الاصطناعي.

- يناير 2025: سجلت Microsoft إيرادات الربع الأول بقيمة 69.632 مليار دولار أمريكي، مع مكاسب مدفوعة بتحسينات Power Automate.

- ديسمبر 2024: كشفت UiPath عن رؤية أتمتة وكيلة جديدة وأبلغت عن 355 مليون دولار أمريكي في مبيعات الربع الثالث من السنة المالية 2025.

- نوفمبر 2024: استحوذت SMA Technologies على Encapture، مضيفة معالجة المستندات الذكية إلى مجموعتها.

- أكتوبر 2024: أطلقت UiPath وSAP حل أتمتة موحد يُباع كملحقات حلول SAP.

نطاق تقرير سوق الأتمتة الروبوتية للعمليات العالمي

الأتمتة الروبوتية للعمليات هي تكنولوجيا تطبيق تستخدم برمجيات مع قدرات الذكاء الاصطناعي والتعلم الآلي للتعامل مع المهام عالية الحجم القابلة للتكرار. تتيح للموظفين تكوين وبرمجة أي برمجيات حاسوبية أو روبوت لتفسير تطبيقات المؤسسة الحالية لمعالجة البيانات ومعالجة المعاملات والتواصل مع الأنظمة الرقمية. الأتمتة الروبوتية للعمليات مشابهة للأتمتة التقليدية لتكنولوجيا المعلومات. ومع ذلك، الفرق المهم بين هذه التكنولوجيات هو أن الأتمتة الروبوتية للعمليات يمكنها التعلم والتكيف مع الظروف المتغيرة، وهو ما يفتقر إليه نظام الأتمتة التقليدي لتكنولوجيا المعلومات.

يتم تقسيم سوق الأتمتة الروبوتية للعمليات حسب وضع النشر (في الموقع والسحابة)، والحل (البرمجيات والخدمة)، وحجم المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية وخدمات التأمين، الرعاية الصحية، التجزئة، التصنيع)، والجغرافيا. يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| في الموقع |

| السحابة/SaaS |

| البرمجيات (المنصات والتراخيص) |

| الخدمات (التنفيذ، مركز التميز، الدعم) |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الأتمتة الروبوتية للعمليات بحضور |

| الأتمتة الروبوتية للعمليات بدون حضور |

| الأتمتة الروبوتية للعمليات الذكية/المعرفية |

| الخدمات المصرفية والمالية وخدمات التأمين |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية |

| التجزئة والسلع الاستهلاكية المعبأة |

| التصنيع |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| سنغافورة | ||

| ماليزيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب النشر | في الموقع | ||

| السحابة/SaaS | |||

| حسب مكون الحل | البرمجيات (المنصات والتراخيص) | ||

| الخدمات (التنفيذ، مركز التميز، الدعم) | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب نوع التكنولوجيا | الأتمتة الروبوتية للعمليات بحضور | ||

| الأتمتة الروبوتية للعمليات بدون حضور | |||

| الأتمتة الروبوتية للعمليات الذكية/المعرفية | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية | |||

| التجزئة والسلع الاستهلاكية المعبأة | |||

| التصنيع | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| سنغافورة | |||

| ماليزيا | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأتمتة الروبوتية للعمليات؟

يقف سوق الأتمتة الروبوتية للعمليات عند 6.31 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 22.91 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل لاعتماد الأتمتة الروبوتية للعمليات؟

آسيا والمحيط الهادئ هي الجغرافيا الأسرع توسعاً، ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 34.5% حتى عام 2030 مدفوعة بمبادرات الرقمنة الحكومية واستيعاب المؤسسات الصغيرة والمتوسطة.

بأي سرعة تكتسب عمليات النشر السحابية أرضاً على الأتمتة الروبوتية للعمليات في الموقع؟

تتقدم التطبيقات السحابية بمعدل نمو سنوي مركب قدره 38.2%، مقارنة بالقاعدة الثابتة للحلول في الموقع التي لا تزال تحتفظ بحصة 54.3%.

ما هو القيد الرئيسي الذي يحد من التوسع واسع النطاق للأتمتة الروبوتية للعمليات؟

تغييرات واجهة التطبيق المتكررة تثير كسر الروبوتات وترفع تكاليف الصيانة، مما يقلل العوائد الفعالة حتى تنضج قدرات الإصلاح الذاتي.

أي قطاع صناعة عمودي متوقع أن يقود النمو المستقبلي للأتمتة الروبوتية للعمليات؟

من المتوقع أن تتوسع الرعاية الصحية بمعدل نمو سنوي مركب قدره 33.4% حيث تقوم المستشفيات بأتمتة سير العمل الإداري لتخفيف أعباء الموظفين وتلبية متطلبات الامتثال الصارمة.

من هم البائعون الرائدون في صناعة الأتمتة الروبوتية للعمليات؟

UiPath وAutomation Anywhere وSS&C Blue Prism يشكلون الثلاثي الرائد، مع Power Automate من Microsoft تكتسب حصة من خلال موقعها المدمج في Microsoft 365.

آخر تحديث للصفحة في: