حجم وحصة سوق علاج الورم الأرومي الشبكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.02 مليار دولار أمريكي |

| حجم السوق (2030) | 2.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.46% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الورم الأرومي الشبكي من قبل مورودر إنتليجنس

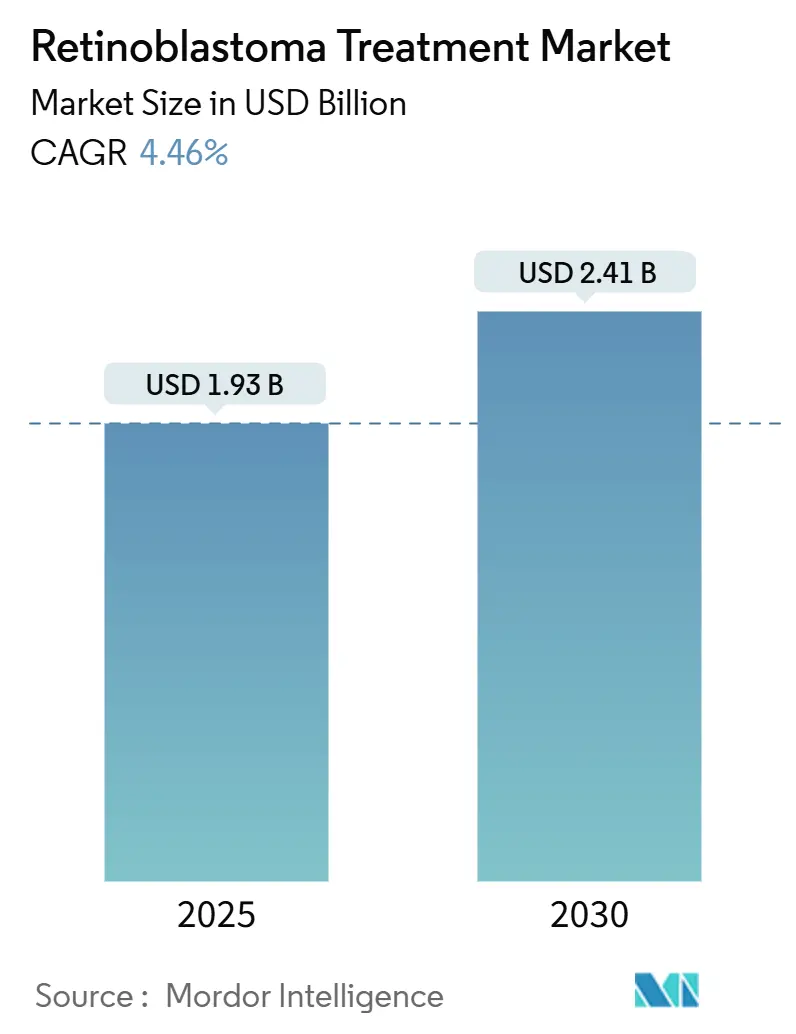

يقدر حجم سوق علاج الورم الأرومي الشبكي بـ 1.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.41 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.46% خلال فترة التوقعات (2025-2030).

تحافظ التحولات نحو التوصيل الكيميائي الدقيق، وفحص الأطفال حديثي الولادة لجين RB1، وتبسيط تعويض الأدوية النادرة على الزخم حتى مع استمرار فجوات البقاء الواسعة بين المناطق عالية ومنخفضة الدخل. يضاهي العلاج الكيميائي عبر الشريان الآن الأنظمة الجهازية بعد تحقيق معدل نجاح تقني بنسبة 97%، مما يدفع مصنعي الأجهزة لتوسيع التركيبات المستقرة حرارياً للتصدير إلى الاقتصادات الناشئة. يرفع الاختبار الجيني المبكر اكتشاف الحالات الوراثية ويغذي طلب المراقبة طويل المدى، بينما يعمل وضوح السياسة في الولايات المتحدة وأوروبا على استقرار التسعير. تسجل منطقة آسيا والمحيط الهادئ أقوى نمو حيث توسع الصين والهند قدرة علاج أورام الأطفال وتؤدي حملات التوعية إلى إحالات أسرع.

النقاط الرئيسية للتقرير

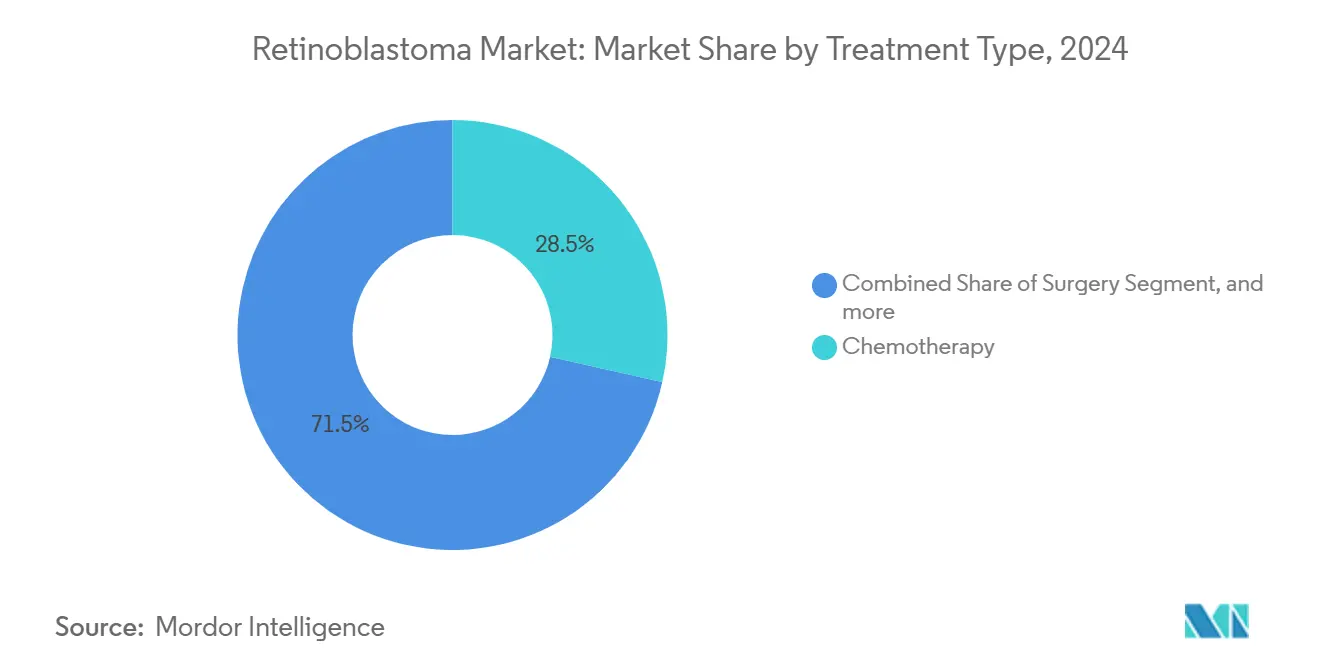

- حسب نوع العلاج، تصدر العلاج الكيميائي بنسبة 28.46% من حصة سوق الورم الأرومي الشبكي في عام 2024؛ ومن المتوقع أن تنمو العلاجات المستهدفة والقائمة على الجينات بمعدل نمو سنوي مركب قدره 8.33% حتى عام 2030.

- حسب نوع الورم الأرومي الشبكي، احتلت الحالات غير الوراثية نسبة 59.82% من حجم سوق الورم الأرومي الشبكي في عام 2024؛ تسجل الحالات الوراثية أسرع معدل نمو سنوي مركب بنسبة 6.97% حتى عام 2030.

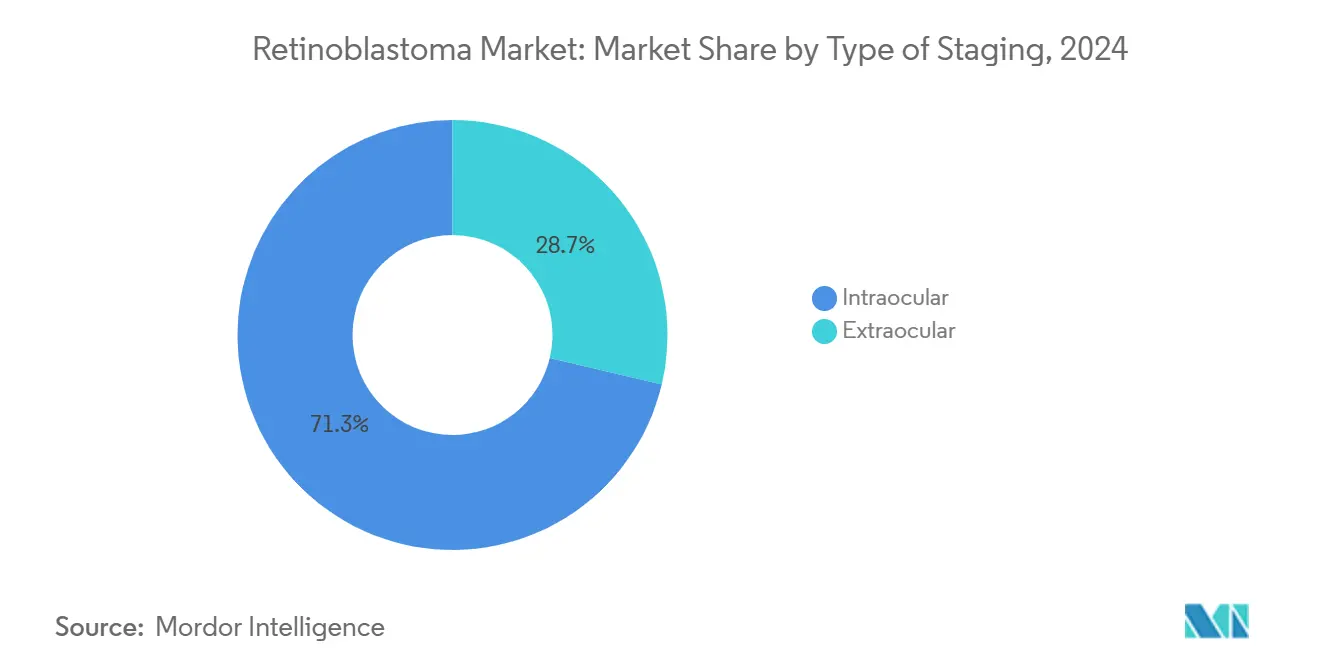

- حسب نوع التصنيف المرحلي، شكلت الحالات داخل العين نسبة 71.27% من حجم سوق الورم الأرومي الشبكي في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.82% حتى عام 2030.

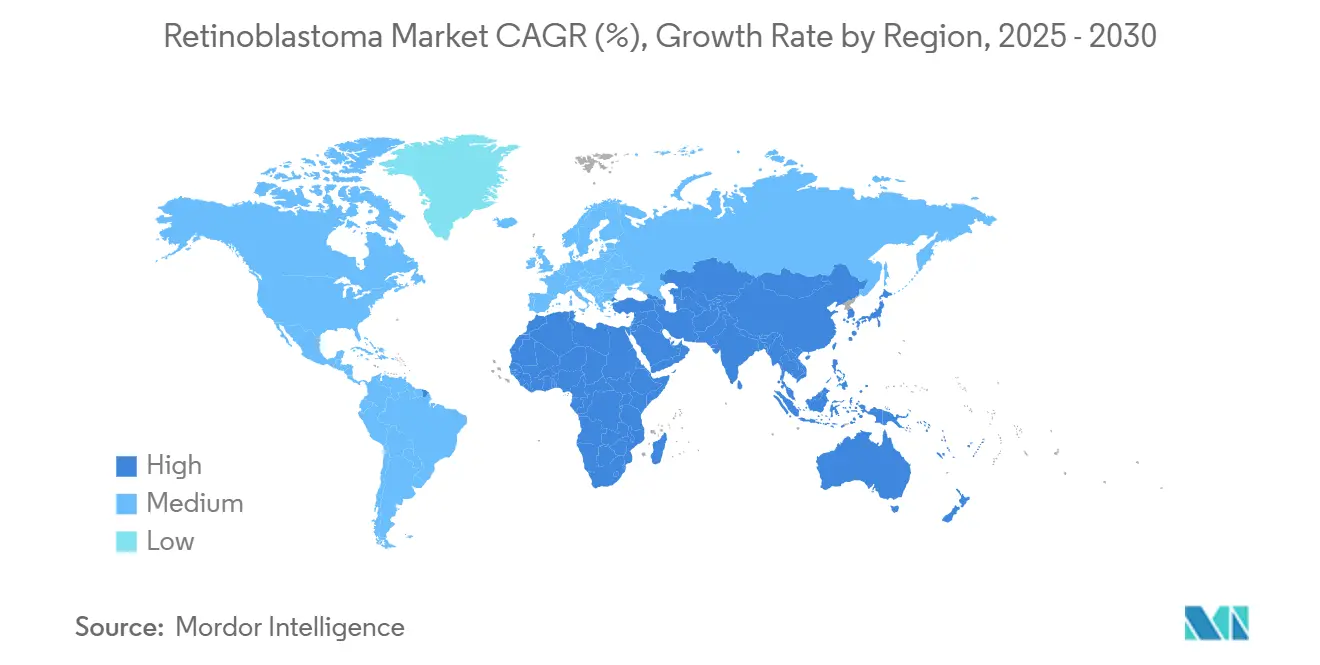

- جغرافياً، هيمنت أمريكا الشمالية على 37.48% من حصة سوق الورم الأرومي الشبكي في عام 2024، بينما من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب قدره 9.23% حتى عام 2030.

اتجاهات ورؤى سوق علاج الورم الأرومي الشبكي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة والتشخيص الجيني المبكر | +1.2% | عالمياً؛ الأكبر في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| تزايد نجاح جراحة الشريان العيني الكيميائية | +0.8% | أمريكا الشمالية والاتحاد الأوروبي؛ تنتقل إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تزايد حملات التوعية الحكومية والخاصة | +0.6% | محور آسيا والمحيط الهادئ؛ انتشار إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| تعويض الأمراض النادرة وحوافز الأدوية اليتيمة | +0.9% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| فحص قاع العين بالهاتف الذكي المدعوم بالذكاء الاصطناعي في البلدان منخفضة ومتوسطة الدخل | +0.4% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| برامج دعم الأدوية الخيرية العالمية العابرة للحدود | +0.3% | الشرق الأوسط وأفريقيا وأمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة والتشخيص الجيني المبكر

تدفع بروتوكولات الفحص الجيني المحسنة توسع السوق حيث تحدد أنظمة الرعاية الصحية حالات الورم الأرومي الشبكي في وقت مبكر من تقدم المرض. قصر فحص الأطفال حديثي الولادة لجين RB1 متوسط عمر التشخيص من 30.5 شهراً إلى أقل من 12 شهراً في الأنظمة المتطورة، مما رفع معدل المحافظة على العين فوق 80% وتوسيع مجموعة المرضى الوراثيين.[1]ديماراس، "الاختبار الجيني يقلل عمر التشخيص،" مجلة بي إم سي للأطفال، bmcpediatrics.biomedcentral.com تشكل الحالات الثنائية الجانب الآن 46.7% من الإحالات في المراكز المتخصصة، مما يوسع سوق الورم الأرومي الشبكي لخدمات التصوير طويل المدى والاستشارة. يترجم هذا التسارع التشخيصي مباشرة إلى تحسن نتائج العلاج، مع معدلات الحفاظ على العين تتجاوز 80% عندما يحدث التدخل قبل الانتشار خارج العين.

تزايد نجاح جراحة الشريان العيني الكيميائية

عبر 658 إجراء، حقق العلاج الكيميائي عبر الشريان معدل نجاح قسطرة بنسبة 97% وإنقاذ عين بنسبة 78.6% مع مضاعفات أقل من 1.1%.[2]جوبين، "نتائج جراحة الشريان العيني الكيميائية،" تقارير حالات الشبكية والتقارير المختصرة، journals.lww.com تُوسع الطرق البديلة عبر الشريان السباتي الأهلية عندما يكون الوصول للشريان العيني صعباً، وتسرع برامج التدريب العالمية الاعتماد، مما يضيف عمقاً لسوق الورم الأرومي الشبكي لأنظمة القسطرة. توفر طرق التوصيل البديلة عبر الشرايين السباتية الخارجية فعالية مماثلة عندما يكون الوصول الأساسي للشريان العيني صعباً، مما يضمن إمكانية الوصول للعلاج عبر التنوعات التشريحية المختلفة. نجاح التقنية حفز برامج التدريب المتخصصة عالمياً، مع تحسن معدلات نجاح القسطرة من 80% إلى 89.2% خلال السنوات الأخيرة.

تزايد حملات التوعية الحكومية والخاصة

تدير ثلاث وعشرون دولة في آسيا والمحيط الهادئ والشرق الأوسط الآن شبكات فحص مجتمعية تقلل تأخير التشخيص وتوجه المزيد من الحالات داخل العين إلى العلاج. ومع ذلك، وصل 39% فقط من الأطفال الأفغان المحالين إلى باكستان للرعاية، مما يبرز الحواجز اللوجستية رغم تزايد نطاق البرامج. حسنت المبادرات التعليمية التي تستهدف الآباء وأطباء الأطفال من التعرف المبكر على الأعراض، رغم أن الحواجز الثقافية وقيود قدرة نظام الرعاية الصحية تستمر في تقييد فعالية البرامج في مناطق معينة.

تعويض الأمراض النادرة وحوافز الأدوية اليتيمة

منذ عام 2013، منحت الجهات التنظيمية 569 تصنيفاً لأمراض الأطفال النادرة، 18% منها أورام، مما حفز خطوط الإنتاج عبر قسائم المراجعة ذات الأولوية.[3]دي فريه، "اتجاه تصنيفات الأمراض النادرة،" مجلة أورفانت للأمراض النادرة، ojrd.biomedcentral.com حصل علاج خلايا CED من شركة أوريون على وضع الاختراق وRMAT في عام 2024، مما يمثل مثالاً على المسارات الأقصر لإدارة الغذاء والدواء الأمريكية. تشجع مفاوضات الأسعار الأبطأ في أوروبا العقود القائمة على النتائج حيث تسعى الشركات للوصول المستقر لسوق الورم الأرومي الشبكي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاج متعدد الوسائط | -1.1% | عالمياً؛ الأكثر حدة في البلدان منخفضة ومتوسطة الدخل | المدى المتوسط (2-4 سنوات) |

| خطر فقدان البصر بعد العلاج يردع مقدمي الرعاية | -0.7% | عالمياً؛ متغير ثقافياً | المدى الطويل (≥ 4 سنوات) |

| نقص المتخصصين في أورام العيون للأطفال | -0.9% | عالمياً؛ فجوات ريفية وتطويرية | المدى الطويل (≥ 4 سنوات) |

| فجوات السلسلة الباردة لأجهزة العلاج الكيميائي عبر الشريان | -0.5% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاج متعدد الوسائط

تتجاوز تكاليف البروتوكول المجمع 100,000 دولار أمريكي لكل مريض وتقع خارج التغطية العامة في العديد من البلدان منخفضة ومتوسطة الدخل. تفتقر إندونيسيا لا تزال للتعويض الوطني للعلاج عبر الشريان رغم البيانات السريرية القوية. يقدم تمويل العلاج الجيني تعقيداً إضافياً، مع تكاليف مقدمة عالية تتطلب نماذج دفع مبتكرة تشمل ترتيبات تقاسم المخاطر والعقود القائمة على النتائج لضمان وصول المرضى مع المحافظة على استدامة نظام الرعاية الصحية. يمتد العبء الاقتصادي ما بعد تكاليف العلاج المباشرة ليشمل متطلبات المرافق المتخصصة والموظفين المدربين والرعاية المتابعة طويلة المدى، وهو أمر صعب بشكل خاص لأنظمة الرعاية الصحية ذات البنية التحتية المحدودة لعلاج أورام الأطفال.

خطر فقدان البصر بعد العلاج يردع مقدمي الرعاية

تُظهر مراقبة الكاربوبلاتين أن 49% من الدورات تحتاج تعديل الجرعة للبقاء ضمن أهداف التعرض، مما يبرز مخاوف السمية التي تؤثر على قرارات الآباء. تؤثر العوامل الثقافية على قبول العلاج، خاصة في المناطق التي تحمل فيها إعاقة البصر وصمة اجتماعية كبيرة أو آثاراً اقتصادية على الوحدات الأسرية. يهدف تطوير العلاجات الواقية للأعصاب والتقنيات الجراحية المحسنة إلى معالجة هذه المخاوف، رغم أن النتائج البصرية طويلة المدى تبقى متغيرة وصعبة التنبؤ عند بداية العلاج.

تحليل القطاع

حسب نوع العلاج: العلاجات المستهدفة تقود الابتكار

يحتفظ العلاج الكيميائي بالسيادة، حيث يشغل 28.46% من إجمالي الإنفاق في سوق الورم الأرومي الشبكي في عام 2024، بفضل البروتوكولات المترسخة وألفة شركات التأمين. تنمو الخيارات المستهدفة والقائمة على الجينات بمعدل نمو سنوي مركب قدره 8.33%، مدفوعة بمثبطات p53-MDMX وHDAC التي توصل تركيزات داخل العين أعلى عند إعطائها تحت الملتحمة. من المتوقع أن يرتفع حجم سوق الورم الأرومي الشبكي للطرق المستهدفة بثبات مع تحسن ملفات السلامة، مما يسمح بالعلاج عند الرضع. تنكمش قطاعات الإشعاع حيث يردع خطر الخبث الثانوي الاستخدام، خاصة للمرضى الوراثيين.

يهيمن العلاج الكيميائي عبر الشريان على سرديات الابتكار. يصل إنقاذ العين إلى 78.6% في العيون المعقدة، ويبقى البقاء العام 100% في المراكز المتخصصة، مما يؤكد دوره كخيار خط أمامي. يوسع الطلب على القساطر الدقيقة والحقن القابلة للحقن المبردة من الميلفالان البصمة العالمية لسوق الورم الأرومي الشبكي رغم فجوات السلسلة الباردة المستمرة في البلدان الناشئة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الورم الأرومي الشبكي: الحالات الوراثية تكتسب زخماً

احتفظ المرض غير الوراثي بأكبر شريحة بنسبة 59.82% من إجمالي الإنفاق في عام 2024، ويظهر عادة كأورام وحيدة الجانب مع احتياجات مراقبة طويلة المدى أقل. تنمو الحالات الوراثية، مع ذلك، بمعدل نمو سنوي مركب قدره 6.97% حيث يحدد اختبار RB1 الشامل الرضع ما قبل الأعراض، مما يوسع أسواق متابعة التصوير بالرنين المغناطيسي والاستشارة الجينية. تظهر الأورام الثنائية في حوالي 90% من المرضى الوراثيين، مما يستدعي خطط متعددة الوسائط معقدة ومراقبة مدى الحياة لورم الصنوبرية الأرومي.

تحسن برامج التعليم الجيني من تخطيط الأسرة وتدفع اعتماد بروتوكولات التدخل المبكر، مما يرسخ القطاع الوراثي كمساهم ديناميكي في التوسع العام لسوق الورم الأرومي الشبكي حتى عام 2030.

حسب نوع التصنيف المرحلي: هيمنة داخل العين تعكس الكشف المبكر

تسيطر الحالات داخل العين على 71.27% من الحجم المشخص وتنمو بمعدل نمو سنوي مركب قدره 7.82% حيث يقصر فحص قاع العين المدعوم بالذكاء الاصطناعي وتعليم الرعاية الأولية مسارات الإحالة. يتجاوز إنقاذ العين في أورام المجموعة ج ود 80% عندما يبدأ العلاج عبر الشريان مبكراً، مما يقلل معدلات استئصال العين ويعزز طلب العلاج المحافظ.

لا يزال المرض خارج العين يمثل أقلية عالية التكلفة تتطلب علاجاً كيميائياً عالي الجرعة، وإشعاعاً، وأحياناً استئصال المقلة، مما يضع ضغطاً مالياً على ميزانيات الصحة. تهدف حملات التوعية المستمرة لتحويل مزيج المراحل أكثر نحو المرض داخل العين، وهو تغيير يوسع سوق الورم الأرومي الشبكي المستقبلي للطرق البؤرية والقائمة على القسطرة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

احتلت أمريكا الشمالية 37.48% من سوق الورم الأرومي الشبكي في عام 2024، مدعومة بتغطية تأمينية واسعة للأدوية اليتيمة ووحدات أورام العيون المتخصصة. يتجاوز الحفاظ على العين 85%، ومع ذلك يغطي 1,646 متخصص عيون أطفال فقط سكاناً من 76 مليون طفل، تاركين فجوات ريفية تحاول مشاريع علاج الأورام عن بعد سدها.

تماثل أوروبا نتائج البقاء، لكن مراجعات التعويض غالباً ما تمتد لأربع سنوات، مما يبطئ انتشار العوامل المستهدفة. منطقة آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 9.23%؛ تستضيف الصين والهند الآن أكثر من 50 مركزاً متخصصاً مجتمعين، رغم أن مختبرات القسطرة والبنية التحتية للسلسلة الباردة تتخلف خارج المدن من الدرجة الأولى. تبرز حوالي 1,500 حالة جديدة سنوياً في الهند فرصة الحجم، لكن البقاء يتراوح من 75.7% إلى 92% حسب الوضع الاجتماعي الاقتصادي. تدعم المنح الحكومية تجارب الفحص القائمة على الذكاء الاصطناعي المصممة لتقليل متوسط تأخير التشخيص من 7.4 أشهر إلى أقل من 4 أشهر بحلول عام 2030.

يحرز الشرق الأوسط وأفريقيا وأمريكا اللاتينية تقدماً مطرداً لكن لا تزال تسجل معدل إصابة أعلى خارج العين. تعالج الإحالات الخيرية للمراكز الإقليمية في الأردن وباكستان وجنوب أفريقيا عدة مئات من الأطفال سنوياً، لكن حواجز التأشيرة والتكلفة تحد من النطاق. تكتسب وحدات تصوير الأوعية المحمولة وخطط التبرع بالأدوية المرتبطة بالنتائج زخماً حيث تسعى الشركات لتوسيع بصمة سوق الورم الأرومي الشبكي في الأراضي المحرومة من الخدمات.

المشهد التنافسي

يتسم سوق علاج الورم الأرومي الشبكي بطبيعة تنافسية معتدلة بسبب وجود شركات تعمل عالمياً وإقليمياً. يُظهر سوق الورم الأرومي الشبكي تركزاً معتدلاً: يوزع القادة الصيدلانيون العالميون العلاجات الكيميائية الجهازية بينما تسعى الشركات التقنية الحيوية المتخصصة وراء العلاجات الجينية، والمثبطات الدقيقة، والتركيبات الدوائية والجهازية. تبرز ثلاث موضوعات تنافسية ملحوظة.

أولاً، تكامل الجهاز والدواء حاسم. تحافظ الشركات التي توفر القساطر الدقيقة، ومضخات التسريب المتحكمة بالحرارة، والميلفالان المبرد على قوة التفاوض لأن المراكز غالباً ما تجمع شراء المعدات مع شراء الأدوية. يوسع هؤلاء الموردون عقود الخدمة التي تشمل التدريب في الموقع، مما يعزز احتفاظ العملاء في سوق الورم الأرومي الشبكي.

ثانياً، تحليل البيانات يميز الداخلين. تتشارك منصات التشخيص المدعومة بالذكاء الاصطناعي الآن مع المستشفيات لفرز صور قاع العين من إعدادات الرعاية الأولية، مما يولد خيوط إحالة تغذي مراكز العلاج. تؤمن الشركات التي توفر مثل هذه المنصات مجموعات بيانات طولية قيمة لتقديمات الأدلة الواقعية، مما يعزز حجج التعويض.

ثالثاً، يبقى التوحيد نشطاً. دفعت سنكورا 4.6 مليار دولار أمريكي لشراء استشاريي الشبكية في أمريكا في نوفمبر 2024، مضيفة حوالي 300 متخصص شبكية عبر 23 ولاية وتعزيز قدرات الرعاية المتكاملة. تبعتها مرك بالاستحواذ على آي بايو مقابل ما يصل إلى 3 مليارات دولار أمريكي، مما يسلط الضوء على الأهمية الاستراتيجية لخطوط إنتاج الشبكية. تكثف هذه التحركات المنافسة على المواهب المتخصصة ومواقع التجارب السريرية، مما يشكل حواجز دخول سوق الورم الأرومي الشبكي المستقبلية.

قادة صناعة علاج الورم الأرومي الشبكي

-

باكستر إنترناشيونال المحدودة

-

فايزر المحدودة

-

جونسون آند جونسون

-

نوفارتيس إيه جي

-

جلاكسو سميث كلاين المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- نوفمبر 2024: أعلنت سنكورا عن الاستحواذ على استشاريي الشبكية في أمريكا مقابل 4.6 مليار دولار أمريكي، موسعة شبكة خدماتها المتخصصة لتشمل حوالي 300 متخصص شبكية عبر 23 ولاية. تعزز الصفقة موقف سنكورا في توصيل رعاية الشبكية وتحسن قدراتها البحثية السريرية مع 40 موقع تجربة و400 موظف بحثي.

- يوليو 2024: وافقت المفوضية الأوروبية على فابيسمو (فاريسيماب) من روش لعلاج ضعف البصر بسبب انسداد الوريد الشبكي، مما يمثل أول موافقة على جسم مضاد مزدوج النوعية لحالات العين في أوروبا. تُوسع الموافقة خيارات العلاج لأمراض الشبكية وتُظهر قدرات فترات الجرعات الممتدة.

- يونيو 2024: منحت إدارة الغذاء والدواء الأمريكية تصنيف العلاج الاختراقي ووضع RMAT لعلاج خلايا CED من أوريون لعلاج الورم الأرومي الشبكي، مما يسرع عمليات التطوير والمراجعة لنهج الطب التجديدي هذا. يعترف التصنيف بالحاجة الطبية غير الملباة الكبيرة والإمكانات العلاجية.

- مايو 2024: أكملت مرك الاستحواذ على آي بايو مقابل ما يصل إلى 3 مليارات دولار أمريكي، مكتسبة الوصول لمرشح دواء ريستوريت لأمراض الشبكية بما في ذلك وذمة البقعة السكرية. تشمل الصفقة 1.3 مليار دولار أمريكي دفعة مقدمة و1.7 مليار دولار أمريكي في مدفوعات المعالم.

نطاق تقرير سوق علاج الورم الأرومي الشبكي العالمي

وفقاً لنطاق التقرير، الورم الأرومي الشبكي هو نوع نادر من سرطان العين يتطور عادة في الطفولة المبكرة، عادة قبل سن الخامسة. العرض الأكثر شيوعاً للورم الأرومي الشبكي هو بياض مرئي في البؤبؤ، يُسمى انعكاس عين القطة أو اللوكوكوريا.

ينقسم سوق علاج الورم الأرومي الشبكي حسب نوع العلاج (الجراحة، العلاج الإشعاعي، العلاج بالليزر، العلاج بالتبريد، العلاج الكيميائي، وزراعة نخاع العظم/زراعة الخلايا الجذعية)، نوع الورم الأرومي الشبكي (الورم الأرومي الشبكي غير الوراثي، والورم الأرومي الشبكي الوراثي)، نوع التصنيف المرحلي (الورم الأرومي الشبكي داخل العين، والورم الأرومي الشبكي خارج العين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الجراحة | |

| العلاج الإشعاعي | الشعاع الخارجي |

| العلاج الإشعاعي الداخلي | |

| العلاج بالليزر | |

| العلاج بالتبريد | |

| العلاج الكيميائي | وريدي جهازي |

| عبر الشريان | |

| العلاج المستهدف والقائم على الجينات | |

| زراعة نخاع العظم/الخلايا الجذعية |

| الورم الأرومي الشبكي غير الوراثي |

| الورم الأرومي الشبكي الوراثي |

| داخل العين |

| خارج العين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع العلاج | الجراحة | |

| العلاج الإشعاعي | الشعاع الخارجي | |

| العلاج الإشعاعي الداخلي | ||

| العلاج بالليزر | ||

| العلاج بالتبريد | ||

| العلاج الكيميائي | وريدي جهازي | |

| عبر الشريان | ||

| العلاج المستهدف والقائم على الجينات | ||

| زراعة نخاع العظم/الخلايا الجذعية | ||

| حسب نوع الورم الأرومي الشبكي | الورم الأرومي الشبكي غير الوراثي | |

| الورم الأرومي الشبكي الوراثي | ||

| حسب نوع التصنيف المرحلي | داخل العين | |

| خارج العين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الورم الأرومي الشبكي؟

يُقدر سوق الورم الأرومي الشبكي بـ 1.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.41 مليار دولار أمريكي بحلول عام 2030.

أي قطاع علاج ينمو بأسرع معدل؟

تتوسع العلاجات المستهدفة والقائمة على الجينات بمعدل نمو سنوي مركب قدره 8.33% حتى عام 2030 حيث تنتقل المثبطات الدقيقة والعلاجات الجينية إلى الممارسة السريرية.

لماذا تعد منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً؟

تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.23% بسبب توسيع قدرة علاج أورام الأطفال، وحملات التوعية المدعومة حكومياً، والاعتماد الأوسع للعلاج الكيميائي عبر الشريان.

كم مدى نجاح العلاج الكيميائي عبر الشريان؟

عبر 658 إجراء موثق، حقق العلاج عبر الشريان معدل نجاح قسطرة بنسبة 97% وأنقذ 78.6% من العيون المقررة سابقاً للإزالة، مع مضاعفات أقل من 1.1%.

ما هي الحواجز الرئيسية للعلاج في البلدان منخفضة الدخل؟

تحد التكاليف العالية للعلاج متعدد الوسائط، ونقص المتخصصين في أورام العيون للأطفال، وفجوات السلسلة الباردة لأجهزة العلاج الكيميائي من الوصول.

كيف تؤثر حوافز الأدوية اليتيمة على السوق؟

تسرع قسائم المراجعة ذات الأولوية وتصنيفات الأمراض النادرة الجداول الزمنية للتطوير وتشجع الاستثمار، موسعة خط إنتاج علاجات الورم الأرومي الشبكي الدقيقة.

آخر تحديث للصفحة في: