حجم وحصة سوق اعتلال الشبكية السكري التكاثري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.95 مليار دولار أمريكي |

| حجم السوق (2030) | 4.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.35% CAGR |

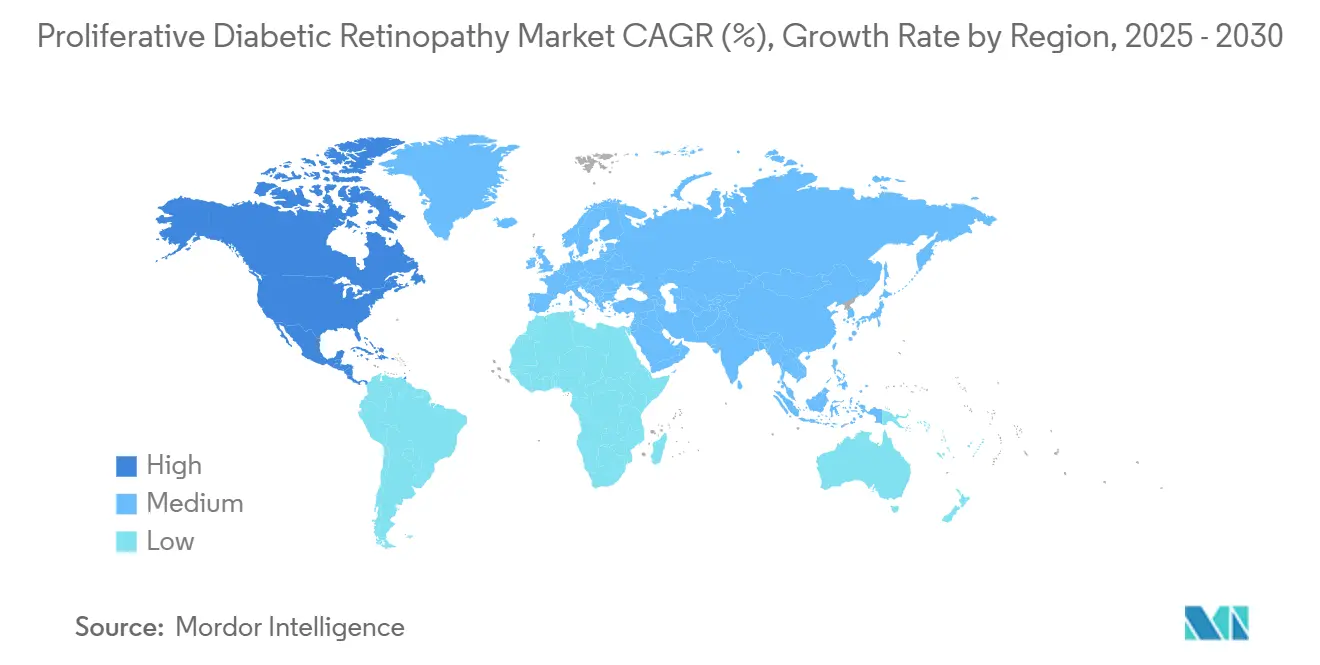

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

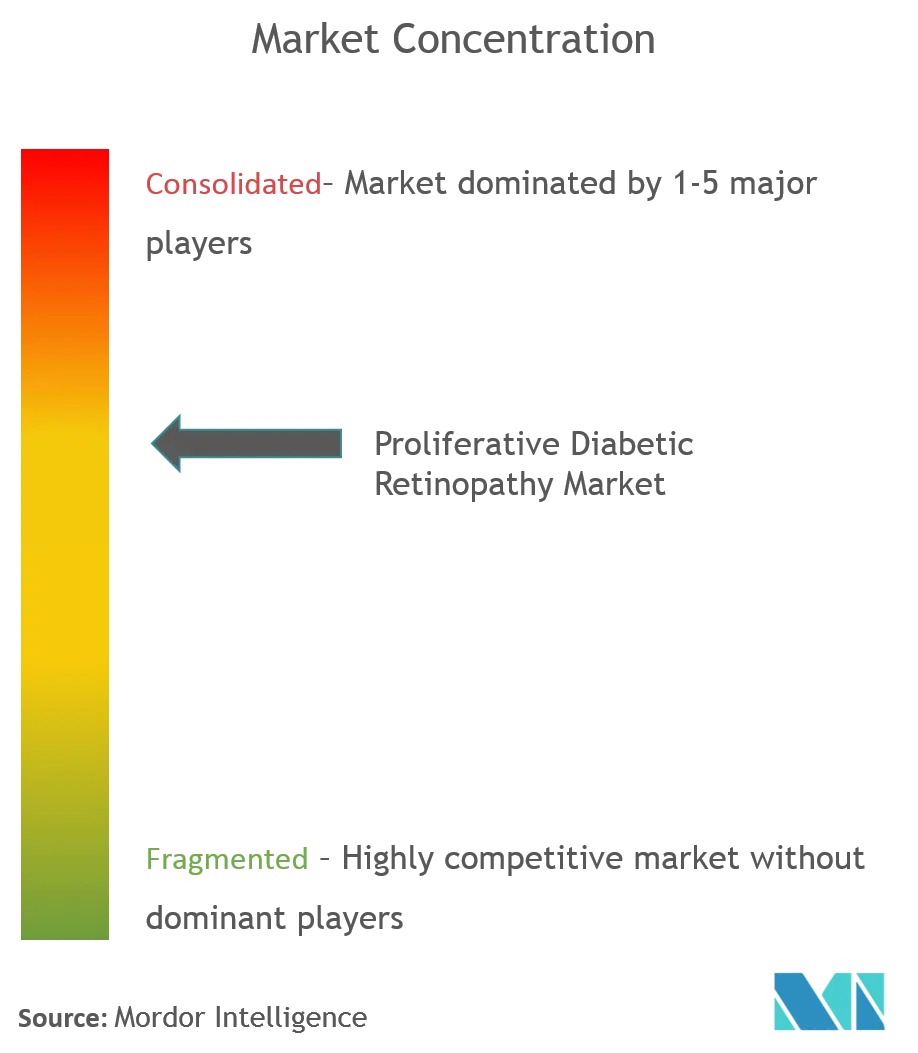

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اعتلال الشبكية السكري التكاثري من قبل مردر إنتليجنس

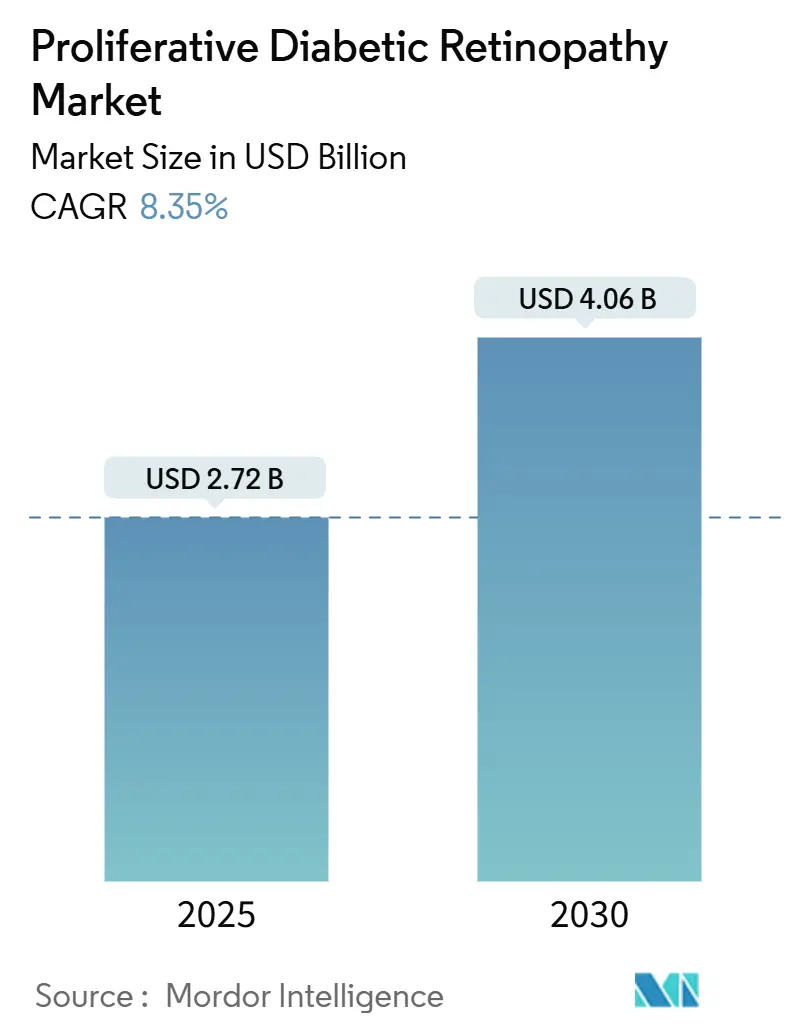

تبلغ قيمة سوق اعتلال الشبكية السكري التكاثري 2.72 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 4.06 مليار دولار أمريكي بحلول 2030، متقدمة بمعدل نمو سنوي مركب قدره 8.35%. يتماشى هذا النمو مع الارتفاع المطرد في انتشار مرض السكري عالمياً، والذي تضاعف أكثر من أربع مرات منذ 1990 ويؤثر الآن على أكثر من 800 مليون بالغ في جميع أنحاء العالم. يتعزز الطلب بتقدير مراكز السيطرة على الأمراض والوقاية منها بأن اعتلال الشبكية السكري سيؤثر على 14.7 مليون أمريكي بحلول 2050. تدعم الابتكارات في الزرعات مطولة المفعول والفحص المعتمد على الذكاء الاصطناعي الكشف المبكر، بينما تعتدل موافقات الأدوية الحيوية المشابهة ضغط التسعير في العديد من الأسواق. في الوقت نفسه، فإن التقدم الجراحي المدفوع بالتكنولوجيا مثل منصات ليزر النبضات الدقيقة تحت العتبة تقلل من عبء العلاج، مما يخلق محفزات اعتماد جديدة. يشكل النقص المستمر في اختصاصيي الشبكية مخاطر على الوصول للرعاية، خاصة في الاقتصادات الناشئة، لكن برامج طب العيون عن بُعد تساعد في سد هذه الفجوة. مجتمعة، تدعم هذه القوى نظرة صحية لسوق اعتلال الشبكية السكري التكاثري خلال العقد.

النقاط الرئيسية للتقرير

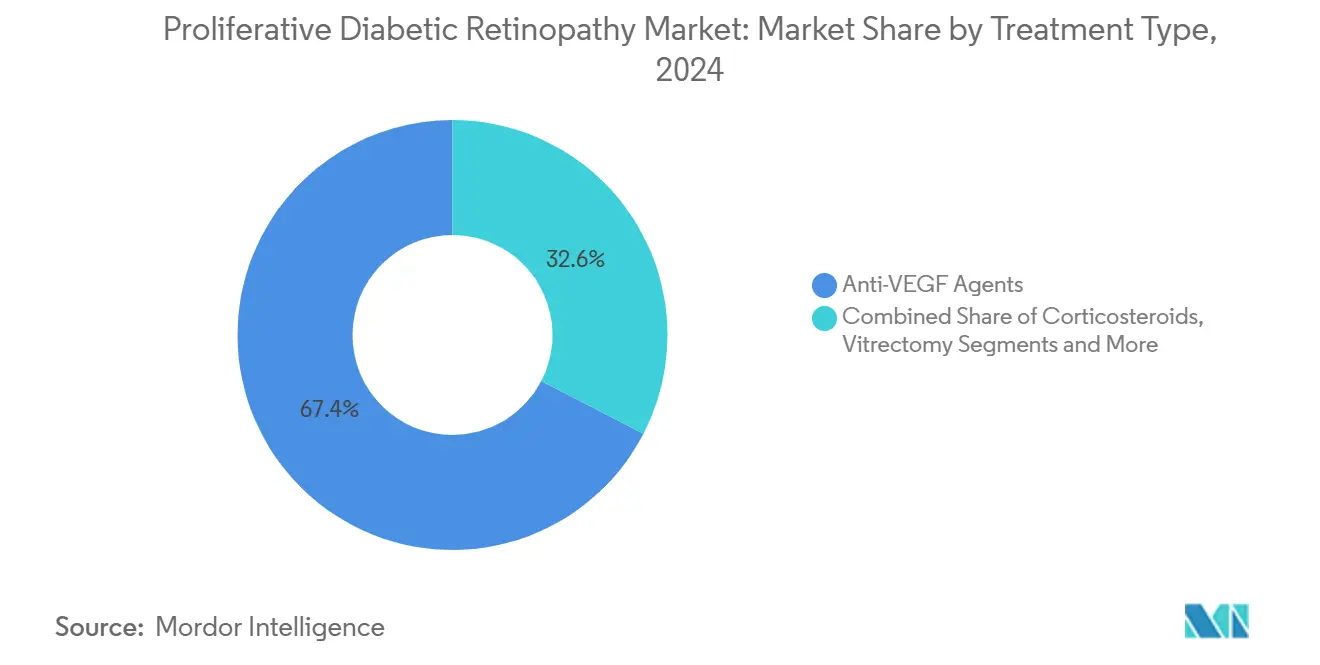

- حسب نوع العلاج، استحوذت عوامل مضادة لـ VEGF على 67.41% من حصة سوق اعتلال الشبكية السكري التكاثري في 2024، بينما من المتوقع أن تنمو جراحة الليزر بمعدل نمو سنوي مركب قدره 9.13% حتى 2030.

- حسب طريقة الإعطاء، استحوذ التوصيل داخل الجسم الزجاجي على حصة 47.52% من حجم سوق اعتلال الشبكية السكري التكاثري في 2024، بينما من المتوقع أن تتوسع الطرق الموضعية وحول المحجر بمعدل نمو سنوي مركب قدره 9.38% حتى 2030.

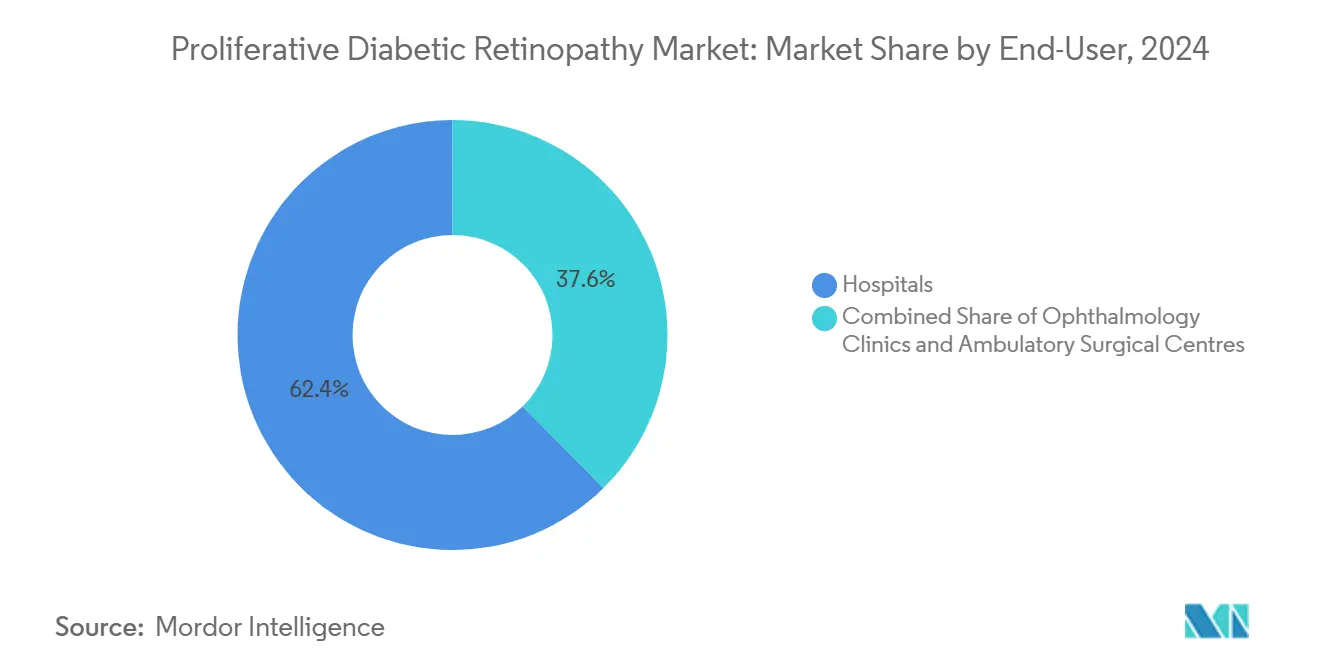

- حسب المستخدم النهائي، احتلت المستشفيات حصة 62.41% من حجم سوق اعتلال الشبكية السكري التكاثري في 2024، وتتقدم عيادات طب العيون بمعدل نمو سنوي مركب قدره 8.92% حتى 2030.

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 43.25% من سوق اعتلال الشبكية السكري التكاثري في 2024، بينما من المتوقع أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.32% حتى 2030.

اتجاهات ورؤى السوق العالمية لاعتلال الشبكية السكري التكاثري

تحليل تأثير المحركات

| المحرك | ( ~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار مرض السكري وطول متوسط العمر | +2.1% | عالمي - الأعلى في آسيا والمحيط الهادئ والشرق الأوسط وشمال أفريقيا | طويل الأمد (≥ 4 سنوات) |

| زيادة اعتماد الأدوية الحيوية المضادة لـ VEGF داخل الجسم الزجاجي | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| توفر منصات ليزر الشبكية وقطع الجسم الزجاجي طفيفة التوغل | +1.3% | عالمي - الاستخدام المبكر في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| نمو الإنفاق الصحي يعزز الوصول لخدمات رعاية العيون | +1.5% | جوهر آسيا والمحيط الهادئ، الانتشار إلى أمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| برامج الفحص المعتمدة على الذكاء الاصطناعي تمكن الكشف المبكر لاعتلال الشبكية السكري التكاثري | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، برامج تجريبية في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| زرعات العيون طويلة المفعول تقلل عبء العلاج | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، اعتماد محدود في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار مرض السكري وطول متوسط العمر

تضاعف انتشار مرض السكري عالمياً بين 1990 و2022، ارتفاعاً من 7% إلى 14% من السكان البالغين. طول أعمار الحياة يعني أن المرضى يعيشون مع المرض لعقود، والدراسات الوبائية تظهر مخاطر اعتلال الشبكية أعلى بـ 4.36 مرة بعد 10 سنوات من مرض السكري [1]Soroush Seifi, "Real-World Outcomes of Anti-VEGF Biosimilars," nature.com. يتوقع الاتحاد الدولي للسكري 783.2 مليون حالة بحلول 2045، مع مواجهة اقتصادات الدخل المتوسط أكبر الزيادات. ألمانيا تُظهر هذا المسار؛ يتوقع المحللون وصول انتشار السكري من النوع الثاني إلى 14.2 مليون بحلول 2040. مع ارتفاع الانتشار، يكسب سوق اعتلال الشبكية السكري التكاثري قاعدة مرضى مستقرة لكل من الرعاية الدوائية والجراحية.

زيادة اعتماد الأدوية الحيوية المضادة لـ VEGF داخل الجسم الزجاجي

تظهر مطالبات الرعاية الطبية ارتفاع حقن الأفليبرسيبت بنسبة 138% بين 2014 و2023، مما يعكس ثقة الأطباء في العلاج المضاد لـ VEGF. في مايو 2025 وافقت إدارة الغذاء والدواء الأمريكية على سوسفيمو من جينينتك لاعتلال الشبكية السكري، مما يُمكن التوصيل المستمر مع إعادة التعبئة نصف السنوية. يبقى الوصول الإقليمي غير متساو: كثافة الأطباء تدفع اختلافات كبيرة في معدلات الحقن عبر الولايات الأمريكية، بينما بدأت الأدوية الحيوية المشابهة مثل يسافيلي وأوبوفيز في تخفيف حواجز الأسعار في 2025. بيانات الفعالية المماثلة من تجربة أتريا الإيرانية تُؤكد كذلك مسار الأدوية الحيوية المشابهة. الاعتماد الأوسع للأدوية الحيوية يرفع سوق اعتلال الشبكية السكري التكاثري بتوسيع السكان المعالجين وتشجيع مدة علاج أطول.

توفر منصات ليزر الشبكية وقطع الجسم الزجاجي طفيفة التوغل

علاج ليزر النبضات الدقيقة تحت العتبة يعالج الأمراض دون تندب شبكي مرئي، مما يساعد في الحفاظ على الرؤية مع تقليل الأحداث الضائرة [2]José-Luis Montero, "Micropulse Laser Therapy Review," mdpi.com. الأنظمة الروبوتية المطورة في جامعة يوتا تحقق دقة تحت الميكرومتر، ودعم الإجراءات الدقيقة تحت الشبكية تحت التخدير الموضعي. أجهزة قطع الجسم الزجاجي فوق الصوتية مثل فيتيس تصل إلى معدلات قطع تساوي ملايين القطع في الدقيقة، رغم أن التجارب المبكرة أبلغت عن تحديات تقنية في 46% من الحالات. مع نضج التكنولوجيا، يمكن للجراحين دمج قطع الجسم الزجاجي 23-غيج مع استخراج المياه البيضاء لشفاء أسرع. هذه التقدمات تحسن النتائج وتقصر أوقات العمليات، مما يعزز اعتماد المرضى والدافعين للرعاية الجراحية.

نمو الإنفاق الصحي يعزز الوصول لخدمات رعاية العيون

تخصص الأسواق الناشئة ميزانيات أكبر لرعاية مرض السكري مع ارتفاع الدخول؛ دول شرق المتوسط تسجل تكاليف لكل مريض تتراوح من 1,707 دولار أمريكي في إيران إلى 555 دولار أمريكي في باكستان. شبكة الرعاية الأولية البرازيلية تبلغ عن 44.8% فقط من البالغين يحققون السيطرة على نسبة الغلوكوز، مما يعزز الطلب على خدمات طب العيون المتخصصة. برامج طب العيون عن بُعد المُعوضة في أمريكا اللاتينية وآسيا والمحيط الهادئ تقدم فحص فعال من حيث التكلفة على نطاق واسع. الإنفاق الصحي الأعلى يوسع الوصول العلاجي ويرفع سقف سوق اعتلال الشبكية السكري التكاثري.

برامج الفحص المعتمدة على الذكاء الاصطناعي تمكن الكشف المبكر

عمليات النشر الواقعية لبرامج تحليل الصور المستقلة تحقق حساسية 87.7% وخصوصية 90.6% لاعتلال الشبكية المهدد للرؤية. عيادات الرعاية الأولية الأمريكية التي تستخدم هذه الأدوات حسنت معدلات الفحص بـ 31 نقطة مئوية في 2024. تجارب آسيا والمحيط الهادئ تكرر هذا النجاح؛ بروتوكول الهند SMART DROP يجمع فرز الذكاء الاصطناعي مع التواصل المجتمعي، مما يخلق قالباً للتغطية منخفضة التكلفة. الكشف المبكر ينقل المزيد من المرضى إلى التدخل في الوقت المناسب ويدعم نمو الإيرادات عبر الفئات العلاجية داخل سوق اعتلال الشبكية السكري التكاثري.

زرعات العيون طويلة المفعول تقلل عبء العلاج

سوسفيمو من جينينتك يوصل رانيبيزوماب لستة أشهر، مما يقلل تكرار الحقن السنوية بنسبة 83% مقارنة بالعلاج الشهري. إدراج أكسيتينيب من أوكولار ثيرابيوتيكس ومنصة التوصيل المستدام تاركوسيماب من كودياك ساينسز تتبع نفس المسار، مستهدفة فترات جرعات ≥ 6 أشهر. تكرار الزيارات الأقل يحسن الالتزام، ويحد من وقت الكرسي، وقد يقلل التكاليف غير المباشرة للمرضى والدافعين. التأثير التراكمي يضيف رياح مؤاتية مستقرة لسوق اعتلال الشبكية السكري التكاثري.

تحليل تأثير القيود

| القيد | ( ~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية الممتدة للموافقة التنظيمية للأدوية الحيوية لطب العيون | -1.2% | عالمي - التعقيد الإقليمي يختلف | متوسط الأمد (2-4 سنوات) |

| التكلفة العالية لحقن مضادات VEGF تحد من الالتزام | -1.8% | عالمي - الأشد في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| مخاوف السلامة من الحقن المتكررة داخل الجسم الزجاجي | -0.9% | عالمي - أقوى في المناطق ذات المراقبة الدوائية النشطة | قصير الأمد (≤ 2 سنوات) |

| نقص اختصاصيي الشبكية في البلدان منخفضة ومتوسطة الدخل | -1.1% | البلدان منخفضة ومتوسطة الدخل، المناطق الريفية عالمياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية الممتدة للموافقة التنظيمية للأدوية الحيوية لطب العيون

الداخلون الجدد يواجهون متطلبات بيانات متعددة السنوات لقابلية المقارنة الحيوية وعلم السموم ومجموعات الجهاز والدواء. حصل إيليا HD من ريجينيرون على مراجعة أولوية في أبريل 2025 لكن لا يزال ينتظر تاريخ عمل أغسطس. احتاجت أوكوليس أكثر من ثلاث سنوات لإكمال تسجيل المرحلة الثالثة لعلاج ستيرويد موضعي. علاجات الجينات والخلايا تطلب عمليات تدقيق تصنيع مُصممة خصيصاً تُطيل دورات المراجعة. الشركات الأصغر غالباً تتنازل عن الأرض للحاضرين الذين يمكنهم تمويل التطوير الطويل والتنقل عبر القواعد الإقليمية المتنوعة، مما يُبطئ نمو السوق الإجمالي.

التكلفة العالية لحقن مضادات VEGF تحد من الالتزام

الدافعون الأمريكيون يفرضون قواعد العلاج المتدرج على ما يصل إلى 75% من السياسات التجارية، مما يدفع المرضى نحو بيفاسيزوماب خارج التسمية منخفض التكلفة قبل الوصول للعوامل المعتمدة. فقدان البصر مع ذلك ولد 134.2 مليار دولار أمريكي في التكاليف الثانوية في 2024، مما يُقلل من إنفاق الأدوية ويوضح مفارقة تكلفة عدم العلاج. التأخيرات الإدارية تمدد كذلك أوقات البدء؛ ممارسات الشبكية تبلغ أن التفويض المسبق يضيف متوسط تسعة أيام للحقنة الأولى. الأسواق الناشئة تواجه حواجز أشد: إنفاق مرض السكري لكل مريض عبر اقتصادات الشرق الأوسط وشمال أفريقيا يتنوع بأكثر من 300%، مما يضع الأدوية الحيوية ذات العلامات التجارية خارج المتناول. الأدوية الحيوية المشابهة قد تخفف العبء، لكن الاعتماد يُبطأ بمحدودية ألفة الأطباء والتعاقد المؤسسي.

تحليل القطاعات

حسب نوع العلاج - تقوية قيادة مضادات VEGF بينما الليزر يتزايد

من ناحية الإيرادات، ولدت الأدوية الحيوية المضادة لـ VEGF 67.41% من حصة سوق اعتلال الشبكية السكري التكاثري في 2024، مما يعكس فعالية إنقاذ البصر المُثبتة. أصبحت جراحة الليزر الخيار الأسرع تقدماً، نامية بمعدل نمو سنوي مركب 9.13% على ظهر منصات النبضات الدقيقة تحت العتبة التي تتجنب تلف الأنسجة. الكورتيكوستيرويدات تبقى ذات صلة من خلال زرعات مثل أوزوردكس التي تُحرر الدواء على مدى أربعة إلى ستة أشهر. قطع الجسم الزجاجي يتبنى أدوات 23-غيج و25-غيج، التي تقصر وقت الإجراء والشفاء. العوامل المركبة مثل فاريسيماب تستهدف كل من VEGF-A وAng-2، مما يؤدي لمتانة فائقة في الدراسات الواقعية.

زرعات الإفراج المستدام تُوضع الشركات المصنعة لدفق إيرادات دائم. توسع سوسفيمو من جينينتك إلى اعتلال الشبكية السكري في 2025 يؤكد الاتجاه، بينما مرشحات العلاج الجيني مثل ABBV-RGX-314 تتقدم نحو تجارب حاسمة. آليات جديدة، بما في ذلك تثبيط البلازما كاليكرين، توسع كتاب اللعب العلاجي. عبر الطرائق، التحول نحو أنظمة مُشخصنة تُراعي شدة المرض وتفضيلات المرضى توسع الطلب القابل للعنونة في سوق اعتلال الشبكية السكري التكاثري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طريقة الإعطاء - هيمنة داخل الجسم الزجاجي تواجه منافسين غير توغليين

احتفظ الحقن داخل الجسم الزجاجي بحصة 47.52% من حجم سوق اعتلال الشبكية السكري التكاثري في 2024 بفضل سير العمل المُترسخ للإجراءات. لكن التوصيل الموضعي وحول المحجر ينمو بمعدل نمو سنوي مركب 9.38%، مدفوعاً بتقدم المرحلة الثالثة لقطرات العين الستيرويدية وناقلات النانو عميقة الاختراق. منصات فوق المشيمة تحقن العلاج بين الصلبة والمشيمة، مستهدفة الشبكية أكثر مباشرة بينما تُنجي التلاعب بالجسم الزجاجي. العلاج الجيني تحت الشبكية يبقى خياراً في مراكز مختارة باستخدام الروبوتات الدقيقة من المبدعين الأكاديميين [3]University of Utah, "Robotic Retinal Surgery Project," utah.edu. مع نضج الخزانات مُطولة الإفراز والإدراجات القابلة للتحلل الحيوي، يمكن أن تتحول حقن المكاتب المتكررة إلى جراحات زرع خارجية، مما يعيد توجيه مزيج الإيرادات داخل سوق اعتلال الشبكية السكري التكاثري.

نتائج السلامة تحفز الاستثمار في طرق بديلة. تقارير التهاب داخل العين الشديد بعد أفليبرسيبت وفاريسيماب عالي الجرعة تؤكد المخاوف. زرعات التوصيل المستمر تتجاوز دخول الإبر المتكرر، بينما برامج موضعية تُقضي على الحقن تماماً. السباق لتكرار فعالية داخل الجسم الزجاجي من خلال وصول أقل توغلاً سيشكل اتجاهات الإعطاء حتى 2030.

حسب المستخدم النهائي - إعدادات الرعاية المتخصصة تتسارع

حملت المستشفيات 62.41% من حجم سوق اعتلال الشبكية السكري التكاثري في 2024، لكن عيادات طب العيون تنمو بمعدل نمو سنوي مركب 8.92% حيث يفضل الدافعون بيئات منخفضة التكلفة عالية الإنتاجية. نقص متوقع في 2,650 طبيب عيون في الولايات المتحدة بحلول 2035 يشجع سلاسل عيادات متعددة على تبسيط إنتاجية الاختصاصيين. مراكز خارجية تتعامل الآن مع حصة متزايدة من قطع الجسم الزجاجي، مستفيدة من حوافز الدفع المُجمعة. طب العيون عن بُعد وفرز الذكاء الاصطناعي يسمحان للعيادات بالوصول للمناطق الريفية حيث 29% فقط من المرضى يملكون وصولاً كافياً للاختصاصيين حالياً.

التوحيد يستمر: استحوذت سينكورا على استشاريي الشبكية الأمريكية مقابل 4.6 مليار دولار أمريكي في يناير 2025، مما خلق مجموعة شبكية فائقة على مستوى البلاد. أنظمة المستشفيات المتكاملة ترد بتأسيس مراكز التميز للشبكية داخل المرافق الثلاثية للاحتفاظ بإيرادات الإجراءات. النماذج الهجينة التي تمزج بنية تحتية كبيرة للمستشفيات مع كفاءة مستوى العيادة من المحتمل أن تهيمن على ديناميكيات المستخدم النهائي عبر سوق اعتلال الشبكية السكري التكاثري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 43.25% من حصة سوق اعتلال الشبكية السكري التكاثري في 2024، مدعومة بتغطية تأمينية واسعة ودورات تنظيمية سريعة واعتماد مبكر للعلاجات مُطولة الإفراز. لكن العجز في القوى العاملة يقدم عقبة استراتيجية؛ انخفاض 12% في إمداد أطباء العيون مقابل نمو 24% في الطلب حتى 2035 أثار بالفعل التوحيد ونشر طب العيون عن بُعد. مبادرات الفحص المعتمدة على الذكاء الاصطناعي تسجل الآن حساسيات فوق 92%، مما يعزز قيادة أمريكا الشمالية في تكامل الصحة الرقمية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، توسعاً بمعدل نمو سنوي مركب 10.32% حيث التحولات الديموغرافية والتحضر وارتفاع الدخول تدفع حدوث المرض ووصول العلاج. الدراسات الصينية تُشير لانتشار اعتلال الشبكية السكري بين 24.7% و43.1% بين مرضى السكري المشخصين. بروتوكول الهند SMART DROP يوضح مناهج صحة عامة قابلة للتوسع ترفع الكشف في المقاطعات الريفية. اليابان وكوريا الجنوبية تُستفيد من أنظمة تعويض مُؤسسة لامتصاص زرعات وعلاجات جينية فائقة، بينما جنوب شرق آسيا يركز على وحدات فحص متنقلة وشراء دوائي حيوي مُدعم. هذه الاستراتيجيات المطبقة توسع القطاع القابل للعنونة من سوق اعتلال الشبكية السكري التكاثري عبر اقتصادات آسيا والمحيط الهادئ المتنوعة.

أوروبا والشرق الأوسط وأفريقيا وأمريكا الجنوبية تُظهر مسارات متنوعة. ألمانيا قد ترى حالات مرض السكري ترتقي إلى 14.2 مليون بحلول 2040 بسبب اتجاهات الحدوث ما بعد الجائحة. سجل البرازيل لمرض السكري النوع الأول سجل معدل اعتلال شبكية 35.7%، مُظهراً مجالاً لخدمات شبكية مُوسعة. طب العيون عن بُعد يساعد في التغلب على الحواجز الجغرافية عبر دول وأراضي جزر المحيط الهادئ، مُلمحاً لإمكانية التكرار للجغرافيات المشتتة الأخرى.

المشهد التنافسي

سوق اعتلال الشبكية السكري التكاثري مُتركز بشكل متوسط، مُهيمن عليه من قبل ريجينيرون وروش/جينينتك ونوفارتيس، كل منها يستفيد من الأدوية الحيوية الخاصة وأجهزة التوصيل والبنية التحتية للمبيعات العالمية. حصلت جينينتك على موافقة إدارة الغذاء والدواء الأمريكية في مايو 2025 لسوسفيمو في اعتلال الشبكية السكري، عارضة إعادة التعبئة نصف السنوية التي تقطع وقت الكرسي بخمسة أسداس. أفليبرسيبت عالي الجرعة من ريجينيرون يسعى لفترات جرعات أطول، بينما نوفارتيس تقترن برولوسيزوماب مع برامج مراقبة مُخصصة. الكثافة التنافسية ترتفع حيث الأدوية الحيوية المشابهة تحصل على وضعية قابلية التبديل في الأسواق الرئيسية، مما يحث تخفيضات أسعار القائمة والتعاقد المُجمع.

داخلو الأجهزة والرقميات يعيدون تشكيل المجال. شركات مثل كارل زايس ميديتيك وتوبكون تُزود كاميرات قاع العين الجاهزة للذكاء الاصطناعي التي تتكامل مع التحليلات السحابية. أببفي وREGENXBIO يتقدمان بعلاج جيني واحد تحت الشبكة، مُحتملاً تعطيل نماذج الأعمال للحقن المتكررة. موفرو التكنولوجيا مثل فيريلي من ألفابت يتعاونون مع الأنظمة الصحية لتضمين الفحص المُؤتمت في زيارات الرعاية الأولية.

التكامل العمودي يتسارع، مُوضحاً باستحواذ سينكورا على استشاريي الشبكية الأمريكية، خالقاً رافعة شرائية وبروتوكولات طبية موحدة. صيدليات ومؤمنون يُجربون خدمات توصيل أدوية حيوية منزلية، بينما تجار التجزئة الكبار يفتحون مراكز بصر داخل المتاجر. الحدود التنافسية تتضبب، مُكافئة الشركات التي تجمع الأدوية والأجهزة وتحليلات البيانات لتوصيل حلول رعاية شبكية شاملة.

قادة صناعة اعتلال الشبكية السكري التكاثري

-

شركة نوفارتيس

-

شركة ريجينيرون للأدوية

-

شركة أليرجان

-

هوفمان-لا روش (جينينتك)

-

شركة أوكسوريون

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حصلت جينينتك على موافقة إدارة الغذاء والدواء الأمريكية لسوسفيمو (حقنة رانيبيزوماب) في اعتلال الشبكية السكري، مُقدمة أول علاج توصيل مستمر مع إعادة تعبئة نصف سنوية.

- أبريل 2025: أكملت أوكوليس التسجيل في كلا تجربتي DIAMOND المرحلة الثالثة لقطرات عين ديكساميثازون OCS-01 مُستهدفة وذمة البقعة السكرية.

- مارس 2025: وافقت إدارة الغذاء والدواء الأمريكية على ريفاكيناجين تاروريتسيل-لوي (ENCELTO) لتوسع الشعيرات البقعي النوع 2، مُعلمة أول علاج خلايا مُغلفة لتوصيل العامل العصبي الهدبي للشبكية.

نطاق تقرير السوق العالمية لاعتلال الشبكية السكري التكاثري

اعتلال الشبكية السكري التكاثري هو مضاعفة لمرض السكري ناجمة عن تغيرات في أوعية الدم في العين والتي يمكن أن تؤدي إلى مشاكل عين خطيرة أخرى، قد تسبب فقدان البصر طويل الأمد إذا لم تُعالج. سوق اعتلال الشبكية السكري التكاثري مُقسم حسب نوع العلاج والجغرافيا.

| عوامل مضادة لـ VEGF |

| الكورتيكوستيرويدات |

| جراحة الليزر |

| قطع الجسم الزجاجي |

| زرعات الإفراز المستدام |

| أخرى |

| داخل الجسم الزجاجي |

| تحت الشبكية |

| موضعي وحول المحجر |

| المستشفيات |

| عيادات طب العيون |

| مراكز الجراحة الخارجية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع العلاج | عوامل مضادة لـ VEGF | |

| الكورتيكوستيرويدات | ||

| جراحة الليزر | ||

| قطع الجسم الزجاجي | ||

| زرعات الإفراز المستدام | ||

| أخرى | ||

| حسب طريقة الإعطاء | داخل الجسم الزجاجي | |

| تحت الشبكية | ||

| موضعي وحول المحجر | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات طب العيون | ||

| مراكز الجراحة الخارجية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق اعتلال الشبكية السكري التكاثري الحالي؟

تبلغ قيمة سوق اعتلال الشبكية السكري التكاثري 2.72 مليار دولار أمريكي في 2025.

من هم اللاعبون الرئيسيون في سوق اعتلال الشبكية السكري التكاثري؟

شركة نوفارتيس، وشركة ريجينيرون للأدوية، وشركة أليرجان، وهوفمان-لا روش (جينينتك)، وشركة أوكسوريون هي الشركات الرئيسية العاملة في سوق اعتلال الشبكية السكري التكاثري.

ما هي المنطقة الأسرع نمواً في سوق اعتلال الشبكية السكري التكاثري؟

حدوث مرض السكري السريع والشيخوخة السكانية وارتفاع الإنفاق الصحي تدفع نمو آسيا والمحيط الهادئ إلى معدل نمو سنوي مركب 10.32%.

أي نوع علاج يقود الإيرادات اليوم؟

الأدوية الحيوية المضادة لـ VEGF تحمل 67.41% من حصة سوق اعتلال الشبكية السكري التكاثري.

آخر تحديث للصفحة في: