حجم وحصة سوق علاج الجلوكوما

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.98 مليار دولار أمريكي |

| حجم السوق (2030) | 8.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.61% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

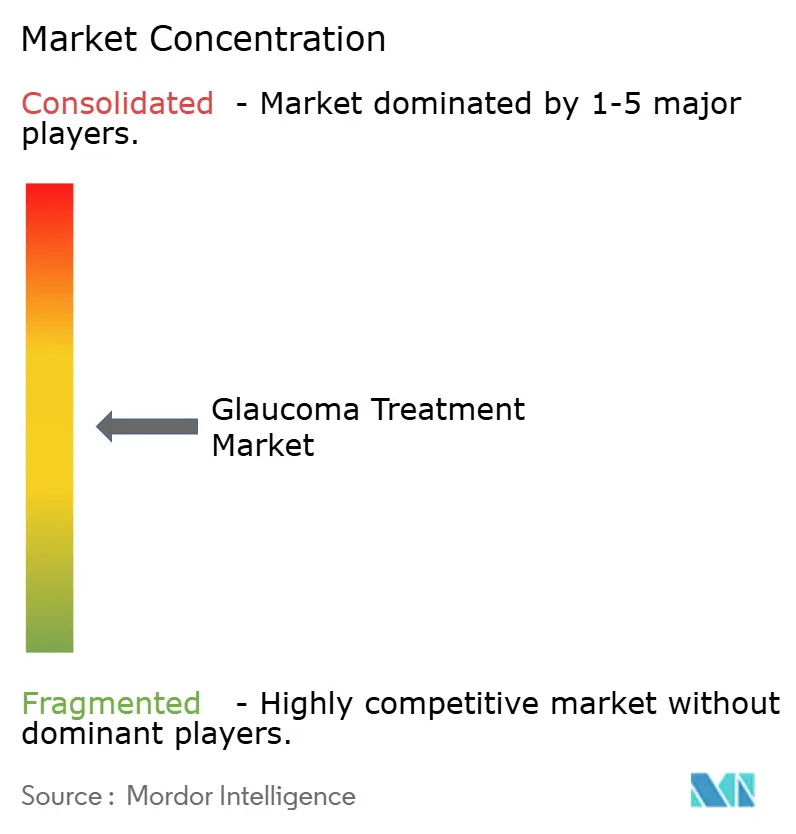

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الجلوكوما من قبل موردور إنتليجنس

بلغ حجم سوق علاج الجلوكوما 6.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.38 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 4.61% خلال فترة التوقع. يتوسع السوق بسبب الارتفاع السريع في نصيب كبار السن من سكان العالم، بينما أصبح التشخيص المبكر والأكثر دقة روتينياً في كل من الأنظمة الصحية المتقدمة والناشئة. جراحة الليزر الانتقائية للشبكة التربيقية (SLT) تغير أنماط الممارسة من الخط الأول، والغرسات بطيئة الإطلاق تحول اقتصاديات الالتزام. في الوقت نفسه، تخلق شبكات الفحص بالذكاء الاصطناعي (AI)، وأجهزة جراحة الجلوكوما طفيفة التوغل (MIGS) والأدوات الدوائية الجينية منحنيات اعتماد إضافية تعزز الطلب على كل من الحلول الإجرائية والصيدلانية.

النقاط الرئيسية للتقرير

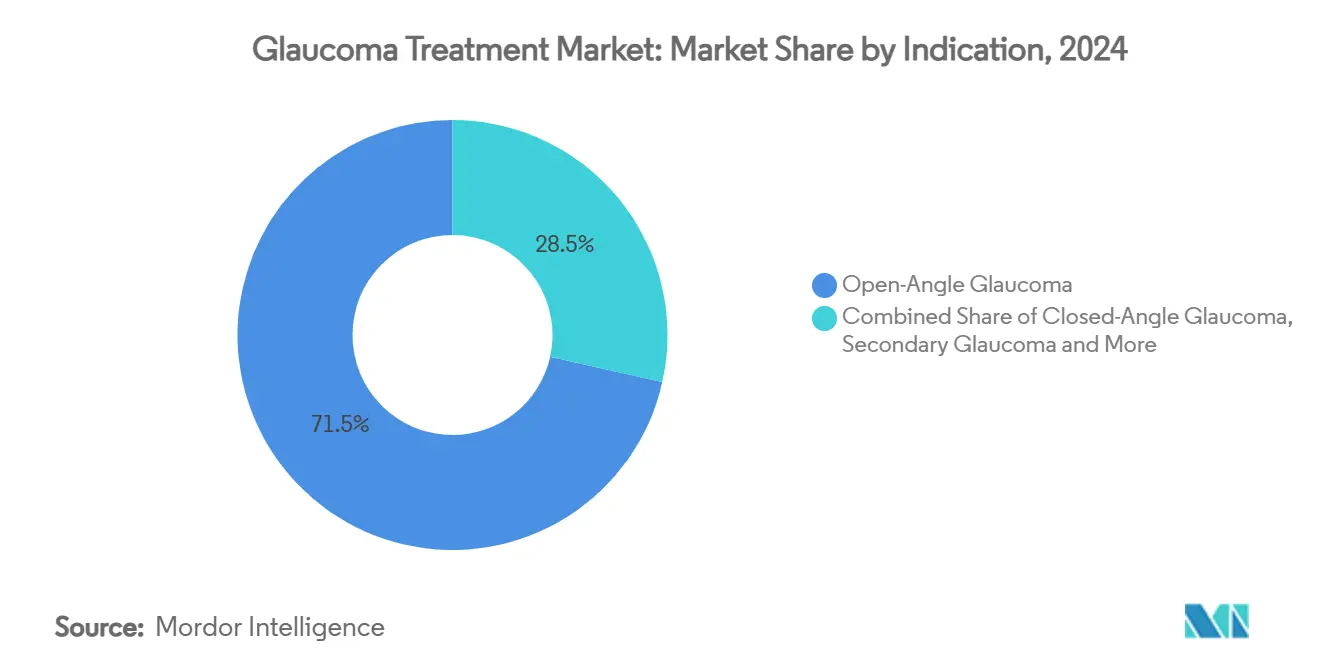

- حسب المؤشر، قادت الجلوكوما مفتوحة الزاوية بحصة إيرادات قدرها 71.51% في عام 2024؛ من المتوقع أن تتوسع الجلوكوما الثانوية بمعدل نمو سنوي مركب قدره 9.25% حتى عام 2030.

- حسب فئة الدواء، شكلت نظائر البروستاغلاندين 44.53% من حصة سوق علاج الجلوكوما في عام 2024، بينما من المتوقع أن تنمو نظائر البروستاغلاندين المانحة لـ Rho-kinase/NO بمعدل نمو سنوي مركب قدره 10.85% حتى 2030.

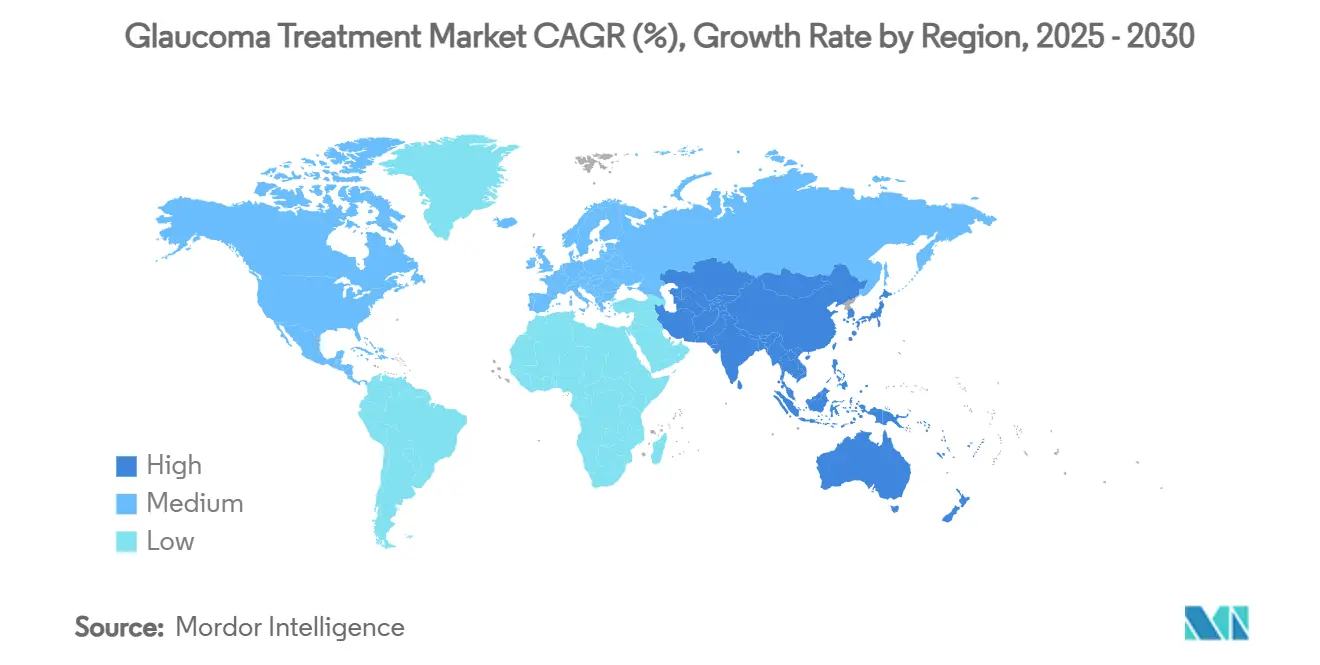

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 37.32% من حجم سوق علاج الجلوكوما في عام 2024؛ تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.17% بين 2025-2030 حسب CMS.GOV.

اتجاهات ورؤى سوق علاج الجلوكوما العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة انتشار الجلوكوما | +1.2% | آسيا والمحيط الهادئ وأفريقيا | طويل المدى (≥ 4 سنوات) |

| ارتفاع الوعي ومبادرات الفحص | +0.8% | عالمياً، خاصة الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| التطورات التكنولوجية في طب العيون | +1.0% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الغرسات بطيئة الإطلاق تحسن الالتزام | +0.7% | الاعتماد المبكر في الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| اعتماد أجهزة MIGS | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| العلاج الدقيق بقيادة الأدوية الجينية | +0.3% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة انتشار الجلوكوما

ارتفعت معدلات الإصابة بالجلوكوما إلى 23.46 لكل 10,000 شخص سنوياً بين البالغين الذين تتراوح أعمارهم بين 40-79 عاماً في 2024، مع ذروة المعدلات عند 64.36 في فئة 75-79 عاماً. قصر النظر المدفوع بالتحضر يسرع الآن المخاطر في آسيا والمحيط الهادئ، حيث قد تصل أعداد الحالات المتوقعة إلى 80 مليون بحلول 2040. تواصل أفريقيا جنوب الصحراء تسجيل أعلى انتشار إقليمي لكنها تواجه صعوبات مع العرض في المراحل المتأخرة مما يحد من الفعالية العلاجية. مجتمعة، تبني هذه القوى الديموغرافية والوبائية أرضية طلب مستدامة لسوق علاج الجلوكوما.

ارتفاع الوعي ومبادرات الفحص

يحقق تحليل صور قاع العين المعتمد على الذكاء الاصطناعي حساسية 93.52% وخصوصية 95%، مما يتيح فحص جماعي موثوق في البيئات التي تفتقر لأطباء العيون. الكاميرات المعتمدة على الهواتف الذكية المرتبطة بخوارزميات غير متصلة تدعم برامج التوعية الريفية بمتطلبات اتصال محدودة. المنصات الوطنية لطب العيون عن بُعد المتوافقة مع رؤية منظمة الصحة العالمية 2020 تمد الوصول التشخيصي في المناطق الجغرافية محدودة الموارد. هذه المبادرات ترفع معدلات الكشف وتوجه مرضى جدد إلى سوق علاج الجلوكوما.

التطورات التكنولوجية في طب العيون

نماذج التعلم العميق تتنبأ الآن بمخاطر التحويل الجراحي بدقة منطقة تحت المنحنى 0.92، مما يمكن الأطباء من التدخل قبل حدوث ضرر لا رجعة فيه في العصب البصري[1]Nature, "Deep learning-based identification of eyes at risk for glaucoma surgery," nature.com. إجراءات FLIGHT بليزر الفيمتوثانية تحقق انخفاضاً في ضغط العين الداخلي بنسبة 34.6% في 24 شهراً مع الحفاظ على سلامة الأنسجة. العدسات اللاصقة لمراقبة ضغط العين المستمرة تلتقط التقلبات اليومية وتغذي البيانات الفورية في خوارزميات العلاج. مناهج العلاج الجيني مثل النواقل المستهدفة للميتوكوندريا تتقدم نحو التجارب الأولى على البشر، مما يفتح حدود محتملة لتعديل المرض. هذه التطورات تتوسع في كل من الجانبين الإجرائي والصيدلاني لسوق علاج الجلوكوما.

الغرسات بطيئة الإطلاق تحسن الالتزام

التزام المرضى يتدهور بحدة - حتى 50% من الأفراد يتوقفون عن العلاج الموضعي خلال 6 أشهر - لكن غرسة بيماتوبروست دوريستا الواحدة تحافظ على السيطرة على الضغط العلاجي لمدة 3 أشهر وتقلل ضغط العين الداخلي بنسبة 30%. نظام iDose TR تروفوبروست يمكن أن يمد فترات الجرع إلى 3 سنوات، منقلاً مسؤولية الالتزام من المرضى إلى مقدمي الخدمة. العدسات اللاصقة المحملة بالدواء والسدادات النقطية تتحرك عبر خطوط الأنابيب السريرية مع أدلة مبكرة على الإطلاق المتحكم فيه والحفاظ على صحة سطح العين. معاً هذه الابتكارات تولد نمواً متزايداً لسوق علاج الجلوكوما من خلال معالجة فجوة الالتزام طويلة الأمد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الآثار الجانبية العينية والجهازية الضارة | -0.9% | عالمياً، تأثير أقوى في الفئات الأكبر سناً | قصير المدى (≤ سنتان) |

| الموافقات التنظيمية الصارمة والطويلة | -0.6% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| فجوات التعويض للغرسات المتميزة وMIGS | -0.8% | الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| علاجات SLT والليزر تآكل الطلب على الأدوية | -0.7% | الاعتماد المبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الآثار الجانبية العينية والجهازية الضارة

مراجعات اليقظة الدوائية لنظام إدارة الغذاء والدواء الأمريكية للإبلاغ عن الأحداث الضارة تظهر فرط الدم الملتحمي والتغيرات الصبغية حول العين كإشارات بارزة لنظائر البروستاغلاندين[2]PubMed Central, "Adverse events of topical ocular prostaglandin medications," pmc.ncbi.nlm.nih.gov. متوسط بداية الالتهاب العيني لنيتارسوديل يحدث خلال يوم واحد، مع معدلات حدوث أعلى في السكان الأكبر سناً. انتشار مرض جفاف العين بين مرضى الجلوكوما يتراوح من 5% إلى 50% وغالباً ما يتفاقم بواسطة مواد حافظة البنزالكونيوم كلوريد. التعرض لحاصرات بيتا الجهازية يمكن أن يؤدي إلى مضاعفات قلبية وتنفسية في الأفراد المعرضين. هذه القضايا الأمنية تمارس ضغطاً هبوطياً على معدل النمو السنوي المركب لسوق علاج الجلوكوما من خلال دفع التوقفات والتدقيق التنظيمي.

الموافقات التنظيمية الصارمة والطويلة

إدارة الغذاء والدواء الأمريكية غالباً ما تفرض 2-3 سنوات من بيانات السلامة بعد الزرع قبل الموافقة على الأجهزة بطيئة الإطلاق، مما يمد الجداول الزمنية للتطوير ومتطلبات رأس المال. تصنيفات المنتجات المركبة تعرض مطوري MIGS لعقبات التحقق المزدوجة الصيدلانية-الجهاز في كل من الولايات المتحدة والاتحاد الأوروبي. برامج التشخيص المعتمدة على الذكاء الاصطناعي تواجه إطار تنظيمي متطور يفتقر حالياً للسوابق المثبتة، مما يضيف عدم اليقين لقرارات الاستثمار. هذه الاحتكاكات تخفف من الزخم الأمامي لسوق علاج الجلوكوما.

تحليل القطاعات

حسب المؤشر: الأشكال المزمنة تثبت تركيز الإيرادات

سيطرت الجلوكوما مفتوحة الزاوية على 71.51% من حصة سوق علاج الجلوكوما لعام 2024، مدعمة التركيز السريري المهيمن لأن معظم برامج الفحص تحدد هذا الشكل مبكراً. إيرادات القطاع تستفيد من سلسلة رعاية كاملة، تشمل الأدوية الموضعية، وSLT، وMIGS والغرسات بطيئة الإطلاق التي تصعد العلاج بخطوات متدرجة. خلال أفق التوقع، من المتوقع أن يعزز الامتصاص المتزايد للعوامل الواقية للأعصاب الحصول على القيمة في هذا المؤشر الواسع.

الجلوكوما الثانوية تتوسع بمعدل نمو سنوي مركب قدره 9.25%، مدفوعة بالاعتراف الأفضل بالأسباب المستحثة بالستيرويد، وذات التقشر الكاذب والمرتبطة بالصدمة. التعقيد الأعلى للمرض غالباً ما يتطلب العلاج المركب والإجراءات المتخصصة، مما يولد إيرادات أعلى من المتوسط لكل مريض ويعزز حجم سوق علاج الجلوكوما للقطاعات المتقدمة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب فئة الدواء: العلاجات الموروثة تواجه الابتكار

احتفظت نظائر البروستاغلاندين بحصة 44.53% من وصفات 2024 بفضل راحة الجرعة الواحدة يومياً والفعالية المستدامة. ومع ذلك، التركيبات الخالية من المواد الحافظة وتخفيف الآثار الجانبية التجميلية أصبحت ضرورية بشكل متزايد للحفاظ على الولاء. نظائر Rho-kinase/NO المانحة، التي تنمو بمعدل نمو سنوي مركب 10.85%، تعالج مسارات التدفق المزدوجة وتظهر إشارات حماية عصبية مبكرة، مما يضعها لامتصاص غير متناسب مع تراكم الأدلة. التركيبات المركبة ذات الجرعة الثابتة تقاوم تعب الالتزام وتحافظ على التسعير المتميز، بينما المستودعات بطيئة الإطلاق تفتح تدفقات إيرادات قائمة على الإجراءات التي تكبر حجم سوق علاج الجلوكوما للهجن الجهاز-دواء.

التحليل الجغرافي

حققت أمريكا الشمالية 37.32% من مبيعات 2024، مما يعكس التغطية التأمينية الشاملة للأدوية من الخط الأول والتعويض الواسع للإجراءات[3]Centers for Medicare & Medicaid Services, "MIGS LCD," cms.gov. اعتماد SLT سائد، ونمو MIGS يتسارع مع استقرار تغطية Medicare، رغم أن أحجام القطرات ذات العلامة التجارية تصل لهضبة وسط التآكل العام. كندا تحاكي أنماط الممارسة الأمريكية لكنها تمارس عتبات فعالية التكلفة الأكثر إحكاماً، بينما سوق التأمين الخاص سريع النمو في المكسيك ينقل الطلب نحو الغرسات المتميزة. إجمالاً، تبقى المنطقة مرساة عالية القيمة لسوق علاج الجلوكوما لكنها ليست محرك النمو الأسرع.

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 8.17%، أعلى وتيرة إقليمية، حيث تحرر الصين جداول الموافقة على الأدوية وتوسع الهند البنية التحتية للفحص المعتمد على الذكاء الاصطناعي. اليابان تدعم امتصاص MIGS من خلال مراقبة قوية بعد التسويق، بينما تعويض التأمين الوطني في كوريا الجنوبية يفتح الاعتماد المبكر للأجهزة بطيئة الإطلاق. أستراليا تظهر النموذج لفرز الرعاية الأولية بالذكاء الاصطناعي، والذي من المتوقع أن يتموج عبر الأنظمة الصحية الأخرى. خليط المنطقة من الحاجة العالية غير الملباة واعتماد التكنولوجيا المتسارع يدعم مساهمتها الكبيرة في نمو سوق علاج الجلوكوما المستقبلي.

أوروبا تحقق نمواً ثابتاً من خلال الوصول الشامل والتفضيل القوي للتركيبات الخالية من المواد الحافظة. الجهات الدافعة الوطنية تشجع SLT فعال التكلفة والخيارات العامة لكنها أيضاً تعوض MIGS عندما تدعم الأدلة التزايدية القيمة طويلة المدى. الشرق الأوسط يخصص الميزانيات الصحية المدفوعة بالنفط لتوسيع مراكز طب العيون، بينما انتشار أفريقيا جنوب الصحراء العالي يصطدم بالقيود المالية، مما يحد من اختراق الغرسات المتميزة رغم برامج المساعدات الدولية. أمريكا الجنوبية تتقدم بانتقائية: النظام العام البرازيلي صادق على فعالية تكلفة SLT، والسلاسل الخاصة تختبر الغرسات بطيئة الإطلاق.

المشهد التنافسي

تركيز السوق متوسط. البيوت الصيدلانية الكبيرة تحتفظ بامتيازات موضعية راسخة، لكن مبتكري الأجهزة يحصلون على منافذ إجرائية سريعة النمو. وسعت Alcon محفظة الجلوكوما الخاصة بها بشراء منصة SLT المباشرة من BELKIN Vision مقابل 81 مليون دولار أمريكي، مما يعزز استراتيجية تفضل العلاج بالليزر المكتبي على القطرات المزمنة. استحوذت Bausch + Lomb على Elios Vision لدخول قناة الليزر طفيفة التوغل، مما يظهر شهية الشركات الرائدة لتقارب التكنولوجيا.

رواد الإطلاق المستدام مثل iDose TR من Glaukos يترجمون موافقات هجين الجهاز-الدواء من إدارة الغذاء والدواء الأمريكية إلى إيرادات إجرائية متكررة. Durysta من AbbVie تبقى أول غرسة تجارية متاحة داخل الحجرة الأمامية، لكن المنافسة ترتفع من المنصات المعتمدة على السدادة والعدسات اللاصقة المحملة بالدواء. شركات الفحص بالذكاء الاصطناعي تتشارك مع سلاسل المستشفيات للحصول على اقتصاديات قمع ما قبل التشخيص، بينما الشركات الناشئة للاختبار الجيني تسعى لتحالفات صيدلانية لتحقيق الربح من بيانات العلاج الدقيق. العلاجات الواقية للأعصاب مثل مشتقات النيكوتين أميد في التجارب المتأخرة ويمكن أن تقدم نقطة نهاية فعالية جديدة تماماً تتجاوز خفض الضغط.

مجتمعة، الدمج والتكامل العمودي وتعطيل المشاركين الجدد سيحافظ على قوة التسعير متوازنة، مما يعزز سوق علاج الجلوكوما الديناميكي لكن الغني بالفرص.

قادة صناعة علاج الجلوكوما

-

نوفارتيس إيه جي

-

إيري فارماسيوتيكالز

-

أكورن، إنك.

-

أب في (أليرغان)

-

باوش + لومب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: بدأت Qlaris Bio تطوير تركيبة جرعة ثابتة خالية من المواد الحافظة تقترن QLS-111 مع لاتانوبروست.

- يونيو 2025: أبلغت Perfuse Therapeutics عن بيانات إيجابية للمرحلة الثانية لـ PER-001 المستهدفة للجلوكوما واعتلال الشبكية السكري.

نطاق تقرير سوق علاج الجلوكوما العالمي

وفقاً لنطاق هذا التقرير، يغطي سوق علاج الجلوكوما الأدوية المستخدمة لتقليل إفراز الخلط المائي أو زيادة تصريفه. السوق مقسم حسب المؤشر وفئة الدواء والجغرافيا.

| الجلوكوما مفتوحة الزاوية |

| الجلوكوما مغلقة الزاوية |

| الجلوكوما الثانوية |

| الجلوكوما الخلقية |

| أخرى |

| نظائر البروستاغلاندين |

| حاصرات بيتا |

| منبهات ألفا |

| مثبطات الأنهيدراز الكربونية |

| التركيبات ذات الجرعة الثابتة |

| نظائر البروستاغلاندين Rho-Kinase / المانحة لـ NO |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المؤشر | الجلوكوما مفتوحة الزاوية | |

| الجلوكوما مغلقة الزاوية | ||

| الجلوكوما الثانوية | ||

| الجلوكوما الخلقية | ||

| أخرى | ||

| حسب فئة الدواء | نظائر البروستاغلاندين | |

| حاصرات بيتا | ||

| منبهات ألفا | ||

| مثبطات الأنهيدراز الكربونية | ||

| التركيبات ذات الجرعة الثابتة | ||

| نظائر البروستاغلاندين Rho-Kinase / المانحة لـ NO | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق علاج الجلوكوما المتوقع بحلول 2030؟

من المتوقع أن يصل حجم سوق علاج الجلوكوما إلى 8.38 مليار دولار أمريكي بحلول 2030.

ما مدى سرعة نمو سوق علاج الجلوكوما المتوقع؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 4.61% خلال 2025-2030.

أي مؤشر جلوكوما ينمو بأسرع معدل؟

الجلوكوما الثانوية هي المؤشر الأسرع نمواً، تتقدم بمعدل نمو سنوي مركب قدره 9.25% حتى 2030.

أي منطقة تقدم أعلى إمكانات نمو لعلاجات الجلوكوما؟

آسيا والمحيط الهادئ تقود في إمكانات النمو مع معدل نمو سنوي مركب إقليمي متوقع قدره 8.17% حتى 2030.

ما اتجاه التكنولوجيا الذي يعيد تشكيل علاج الجلوكوما من الخط الأول؟

جراحة الليزر الانتقائية للشبكة التربيقية تستبدل القطرات اليومية للعديد من المرضى، محتفظة بـ 70% خالين من الأدوية بعد ست سنوات من الإجراء.

آخر تحديث للصفحة في: