حجم وحصة سوق إدارة الجرعة الإشعاعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 512.73 مليون دولار أمريكي |

| حجم السوق (2030) | 927.12 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.42% CAGR |

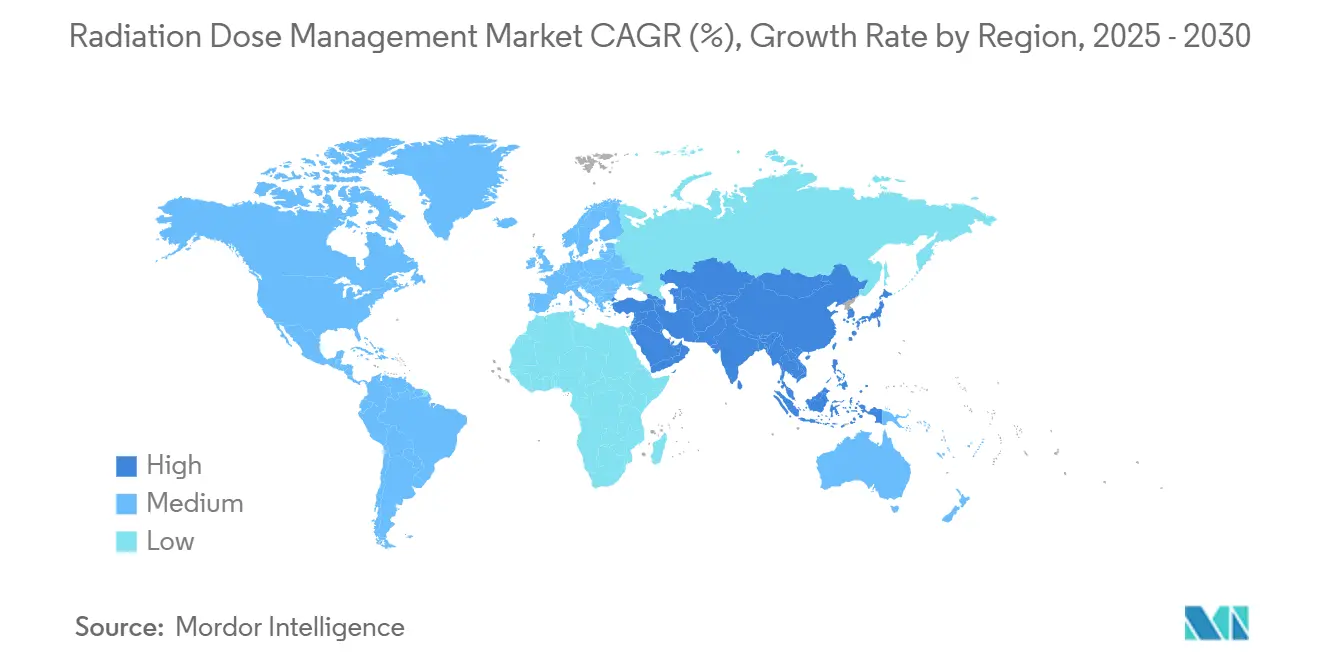

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الجرعة الإشعاعية من قِبل مؤسسة موردور الاستخباراتية

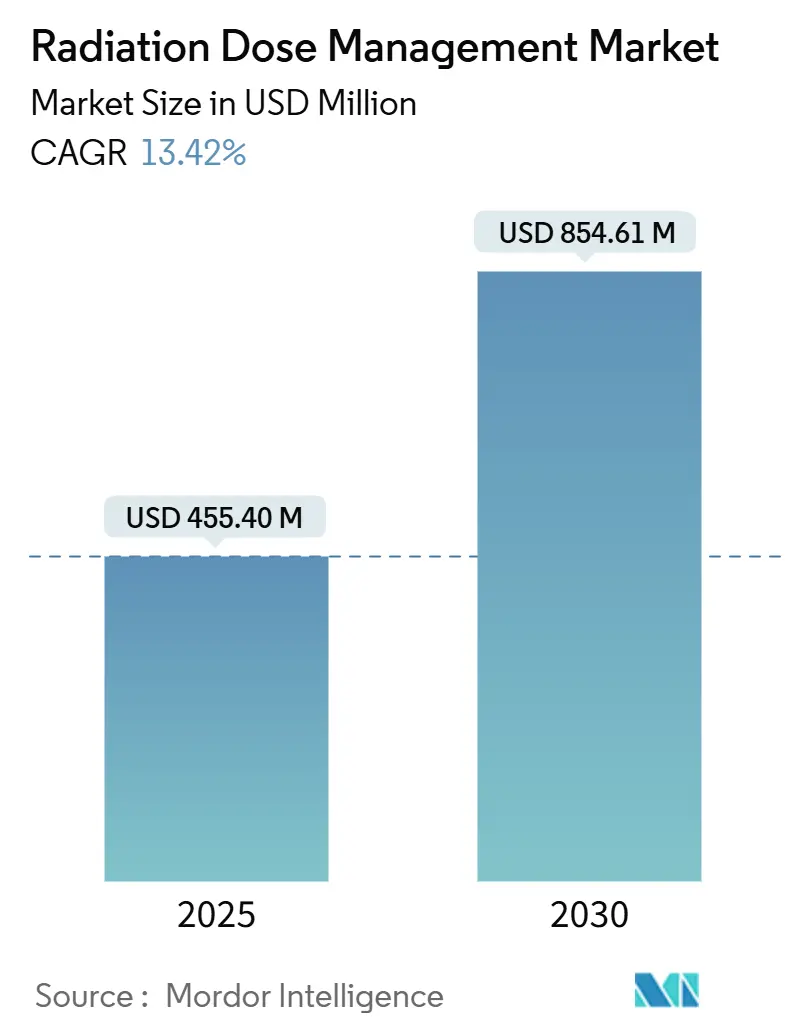

وصل سوق إدارة الجرعة الإشعاعية إلى 455.40 مليون دولار أمريكي في عام 2025 وهو في طريقه لتحقيق 854.61 مليون دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قوي قدره 13.42%. يستند النمو على لوائح السلامة الإشعاعية الأكثر صرامة، والتحول السريع إلى التصوير الدقيق في علم الأورام، ونضج أدوات تحسين الجرعة القائمة على الذكاء الاصطناعي. تتعامل المستشفيات الآن مع الامتثال كأولوية على مستوى مجلس الإدارة لأن تفويضات مستوى المرجع التشخيصي الجديدة تحمل عقوبات مالية، بينما تستمر أحجام التصوير المقطعي المحوسب والتصوير المختلط في الارتفاع في رعاية السرطان. تقلل تحليلات السحابة تكاليف الملكية للمرافق ذات الموارد المحدودة، وتحل المنصات المتكاملة محل الحلول النقطية حيث تسعى أنظمة الرعاية الصحية للحصول على سير عمل سلس. تشتد المنافسة حيث تجمع الشركات المصنعة لمعدات التصوير تتبع الجرعة في المعدات الموجودة وتسلط موردي اللعب الخالص الضوء على قدرات الذكاء الاصطناعي، مما يخلق منظراً طبيعياً تؤثر فيه قابلية التشغيل البيني والتحليلات في الوقت الفعلي على قرارات الشراء.

النقاط الرئيسية في التقرير

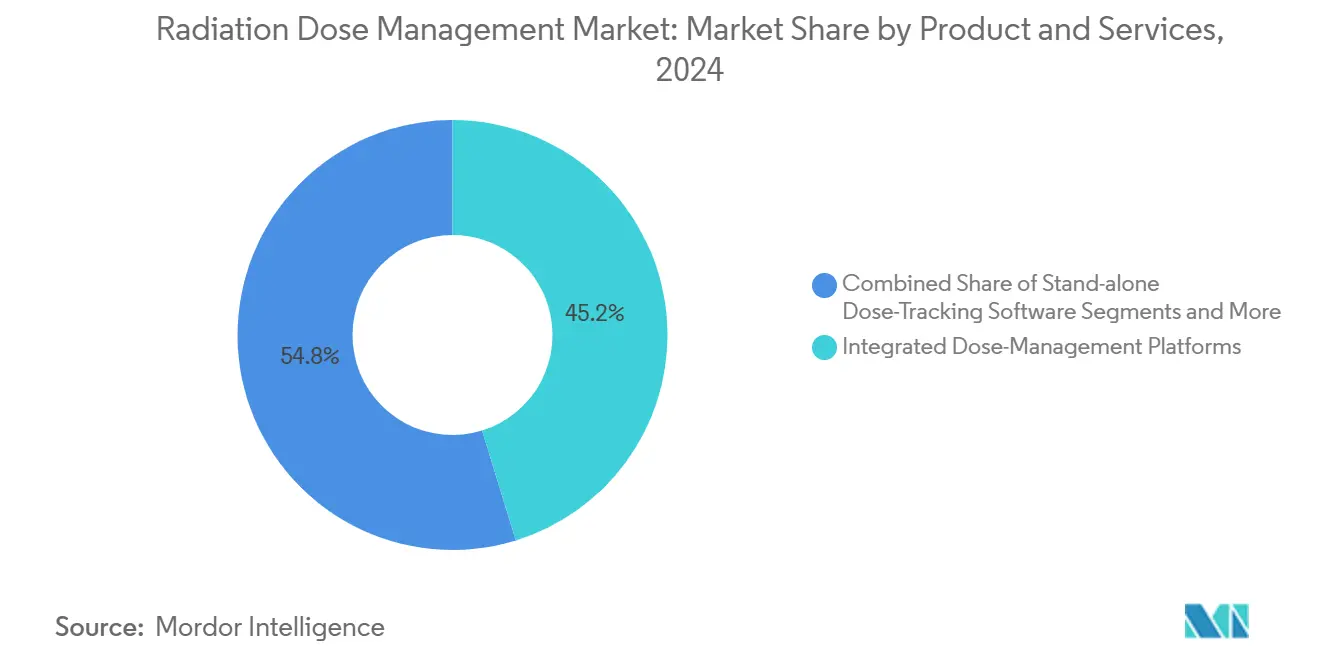

- حسب المنتجات والخدمات، تصدرت منصات إدارة الجرعة المتكاملة بحصة 45.23% من سوق إدارة الجرعة الإشعاعية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 17.12% حتى عام 2030.

- حسب نمط النشر، احتفظت التركيبات داخل المؤسسة بحصة 59.45% في عام 2024، بينما تحقق الحلول السحابية والمستضافة على الويب أسرع معدل نمو سنوي مركب قدره 16.78% حتى عام 2030.

- حسب الطريقة، مثّل التصوير المقطعي المحوسب 39.87% من حجم سوق إدارة الجرعة الإشعاعية في عام 2024، بينما من المتوقع أن يتوسع الطب النووي والتصوير المقطعي بالإصدار البوزيتروني بمعدل نمو سنوي مركب قدره 16.32%.

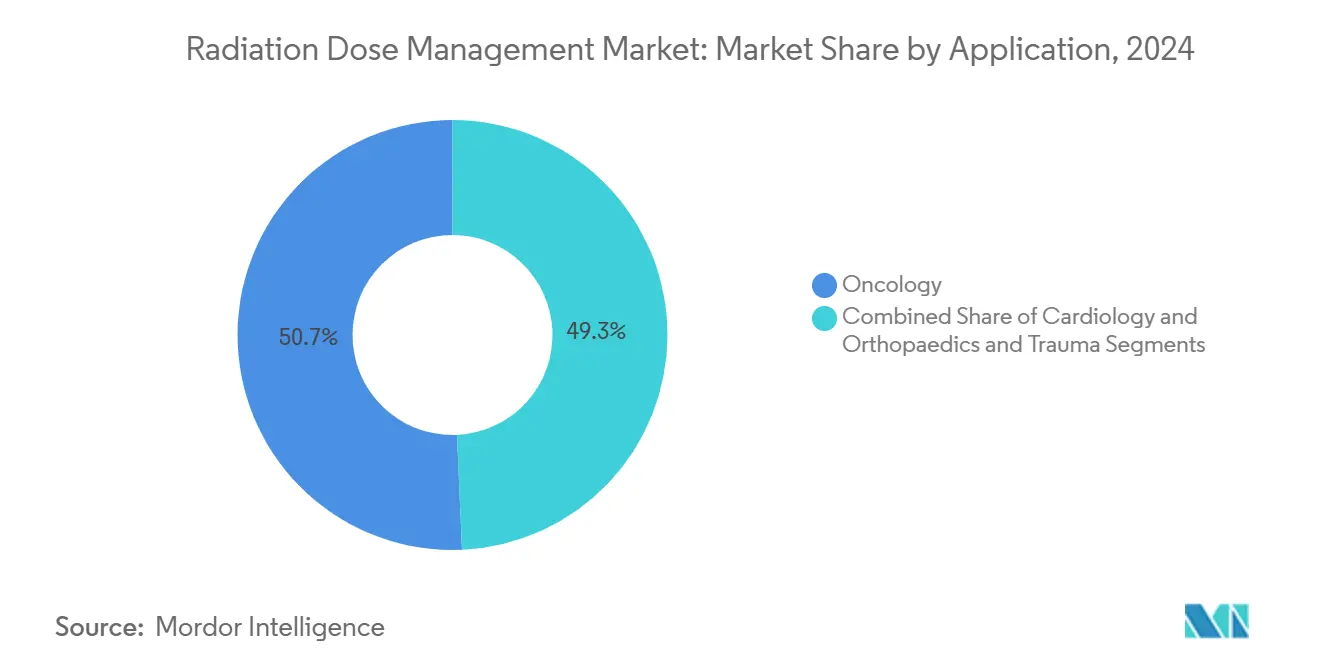

- حسب التطبيق، استحوذ علم الأورام على حصة 50.71% من حجم سوق إدارة الجرعة الإشعاعية في عام 2024؛ من المتوقع أن يسجل أمراض القلب أعلى معدل نمو سنوي مركب قدره 14.13% حتى عام 2030.

- حسب المستخدم النهائي، احتلت المستشفيات الكبيرة التي تضم أكثر من 300 سرير 56.71% من حجم سوق إدارة الجرعة الإشعاعية في عام 2024، بينما تنمو مراكز العيادات الخارجية والتصوير بمعدل نمو سنوي مركب قدره 14.57%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 33.23% من حصة سوق إدارة الجرعة الإشعاعية في عام 2024، إلا أن آسيا والمحيط الهادئ من المقرر أن تسجل أسرع معدل نمو سنوي مركب قدره 15.03% خلال فترة التوقعات.

اتجاهات ورؤى سوق إدارة الجرعة الإشعاعية العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تفويضات مستوى المرجع التشخيصي الصارمة للأشعة | +2.8% | عالمي، مع تطبيق مبكر في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ عامين) |

| ارتفاع أحجام إجراءات التصوير المقطعي المحوسب والتصوير المختلط في سير عمل علم الأورام | +3.1% | عالمي، مركز في الأسواق المتقدمة | متوسط المدى (2-4 أعوام) |

| التحليلات المستندة إلى السحابة تقلل إجمالي تكلفة الملكية | +1.9% | أمريكا الشمالية والاتحاد الأوروبي رئيسياً، آسيا والمحيط الهادئ ناشئة | متوسط المدى (2-4 أعوام) |

| التنبيهات للجرعة في الوقت الفعلي المدعومة بالذكاء الاصطناعي تحصل على التصاريح التنظيمية | +2.4% | أمريكا الشمالية والاتحاد الأوروبي رائدة، توسع عالمي | طويل المدى (≥ 4 أعوام) |

| التحول إلى التصوير المقطعي المحوسب بعد الفوتونات يمكن بروتوكولات الجرعة المنخفضة للغاية | +1.7% | الأسواق المتقدمة في البداية، انتشار عالمي تدريجي | طويل المدى (≥ 4 أعوام) |

| أهداف مجموعة السبع القادمة لخفض الكربون تقود أجنحة التصوير الموفرة للطاقة | +0.9% | دول مجموعة السبع، امتداد للدول المتحالفة | طويل المدى (≥ 4 أعوام) |

| المصدر: Mordor Intelligence | |||

تفويضات مستوى المرجع التشخيصي الصارمة للأشعة

انتقل المنظمون من الإرشادات الطوعية إلى الحدود القصوى الإلزامية للجرعة، مما يجبر كل مقدم خدمات تصوير على دمج التتبع على مستوى الماسح الضوئي. تتطلب إدارة الغذاء والدواء الآن من أنظمة التصوير المقطعي المحوسب عرض الجرعة التراكمية والحفاظ على سجلات آلية، وهو تحول يوجه المشتريات نحو الماسحات الضوئية مع مراقبة مدمجة.[1] مركز الأجهزة والصحة الإشعاعية، "21 CFR 1020.33-معدات التصوير المقطعي المحوسب،" إدارة الغذاء والدواء الأمريكية، ecfr.gov تبعت اللجنة المشتركة ذلك ببنود اعتماد عام 2024 التي تُلزم المستشفيات بمراجعة برامج السلامة الإشعاعية سنوياً، مما يحفز الطلب على برمجيات التقارير.[2]مجموعة تفسير المعايير، "معايير اعتماد وشهادة اللجنة المشتركة،" اللجنة المشتركة، jointcommission.org تعكس أوروبا هذا الموقف من خلال لائحة الأجهزة الطبية، التي تربط الوصول إلى السوق بأدلة تحسين الجرعة. في الولايات المتحدة، تربط مقاييس جودة نظام الرعاية الطبية السداد بالامتثال، لذلك يرى المديرون التنفيذيون إدارة الجرعة كحماية للإيرادات بدلاً من ترقية اختيارية. مجتمعة، تحول هذه القواعد سوق إدارة الجرعة الإشعاعية إلى طبقة ضرورية عبر جميع طرق التصوير.

ارتفاع أحجام التصوير المقطعي المحوسب والتصوير المختلط في سير عمل علم الأورام

تعتمد رعاية السرطان الآن على التصوير المقطعي المحوسب المتسلسل، والتصوير المقطعي بالإصدار البوزيتروني والتصوير المقطعي بالإصدار الفوتوني الواحد لمراقبة استجابة العلاج، مما يرفع التعرض التراكمي للمريض ويكثف الإشراف. يمكن أن يتجاوز فحص واحد بالتصوير المقطعي بالإصدار البوزيتروني 20 ميلي سيفرت، مقترباً من الحدود المهنية السنوية للموظفين، ويخضع المرضى عادة لعدة فحوصات لكل دورة علاج.[3]ماري بيث فاريل، "تطبيقات التصوير المقطعي بالإصدار البوزيتروني للجسم الكامل في أمراض القلب والأوعية الدموية،" مجلة الطب النووي، jnmjournals.org تخفف أنظمة التصوير المقطعي بالإصدار البوزيتروني للجسم الكامل من التعرض ولكنها تبقى محدودة بالمراكز المتخصصة، مما يبقي مخاوف الجرعة عالية. يزيد علم أورام الأطفال والشباب من الإلحاح لأن نماذج مخاطر العمر تعاقب الإشعاع الزائد. يدخل تخصيص البروتوكول المدفوع بالذكاء الاصطناعي هنا، مما يحسن الإعدادات حسب تاريخ المريض وبالتالي يقلل إجمالي الجرعة دون المساس بجودة الصورة. يؤكد هذا الاعتماد على سير العمل على المراقبة المتقدمة علم الأورام كقطاع مرساة لسوق إدارة الجرعة الإشعاعية.

التحليلات المستندة إلى السحابة تقلل إجمالي تكلفة الملكية

تزيل المنصات المستضافة على السحابة القائمة على الاشتراك حواجز رأس المال ذات الستة أرقام التي كانت تستبعد مستشفيات المجتمع. تُظهر شراكة فيليبس مع خدمات أمازون ويب كيف تقدم البنية التحتية فائقة النطاق تحليلات على مستوى المؤسسة بنقطة سعر مصروفات التشغيل. تحصل أنظمة الرعاية الصحية متعددة المواقع على لوحات مقارنة لتحديد القيم الشاذة وتنسيق البروتوكولات على مستوى النظام. بينما تبطئ قواعد إقامة البيانات التبني في أجزاء من أوروبا، فإن الهياكل المختلطة - التخزين المحلي للبيانات بالإضافة إلى تحليلات السحابة - تقلل من هذا الاحتكاك. يقوى المنطق المالي حيث تتطلب نماذج الذكاء الاصطناعي موارد وحدة معالجة الرسومات التي تتجاوز ميزانيات تقنية المعلومات المستشفيات العادية، مما يجعل النشر السحابي المسار الافتراضي للحلول من الجيل التالي. وبالتالي، يدفع الزخم السحابي حصة كبيرة من الإنفاق الجديد في سوق إدارة الجرعة الإشعاعية.

التنبيهات للجرعة في الوقت الفعلي المدعومة بالذكاء الاصطناعي تحصل على التصاريح التنظيمية

في عام 2025، صنفت إدارة الغذاء والدواء برمجيات المساعدة في التشخيص الإشعاعي كفئة ثانية، موضحة المسار لأدوات الذكاء الاصطناعي التي توقف الفحوصات عند تجاوز العتبات. يُظهر نظام فيليبس SmartSpeed Precise محركين للذكاء الاصطناعي يوازنان السرعة وسلامة الصورة، مما يقلم التعرض أثناء التقاط. تستهلك نماذج التعلم الآلي سجلات جرعات واسعة وخصائص المرضى لتوصية البروتوكولات المثلى، مستبدلة الإعدادات المسبقة الموحدة. مع أصبحت التصاريح روتينية، ينشر البائعون وحدات تنبيه في الوقت الفعلي عبر التصوير المقطعي المحوسب، والتنظير التألقي وأجنحة التدخل، مدمجين الذكاء الاصطناعي في نقطة الرعاية. يرفع هذا التكامل السلامة بينما يميز البائعين في سوق إدارة الجرعة الإشعاعية المزدحم.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قيود الميزانية في مستشفيات المجتمع والدول منخفضة ومتوسطة الدخل | -2.1% | عالمي، مركز في الأسواق الناشئة | قصير المدى (≤ عامين) |

| عقبات التكامل مع أنظمة البيانات القديمة PACS/RIS | -1.8% | الأسواق المتقدمة مع البنية التحتية المؤسسة | متوسط المدى (2-4 أعوام) |

| نقص أطباء الأشعة يبطئ اعتماد تحسين البروتوكول | -1.4% | عالمي، حاد في المناطق الريفية والمحرومة | طويل المدى (≥ 4 أعوام) |

| مخاوف سيادة البيانات تحد من النشر السحابي | -1.2% | الاتحاد الأوروبي، أنظمة الرعاية الصحية مع متطلبات خصوصية صارمة | متوسط المدى (2-4 أعوام) |

| المصدر: Mordor Intelligence | |||

قيود الميزانية في مستشفيات المجتمع والدول منخفضة ومتوسطة الدخل

تزن المرافق العاملة بهوامش ضئيلة مشتريات تتبع الجرعة مقابل احتياجات رعاية المرضى الفورية. يمكن أن تكلف منصة كاملة 50,000-200,000 دولار أمريكي، وهو رقم صعب التبرير دون حوافز سداد مباشرة. لا تزال العديد من الدول منخفضة إلى متوسطة الدخل تركز على توسيع القدرة الأساسية للتصوير، لذلك تبقى المراقبة المتطورة ثانوية. بينما يقدم البائعون شروط تأجير وخدمة برمجيات، فإن ندرة رأس المال تبقي التبني غير متساوٍ وتحافظ على هيكل ذي مستويين داخل سوق إدارة الجرعة الإشعاعية.

عقبات التكامل مع أنظمة البيانات القديمة PACS/RIS

غالباً ما تدير أنظمة الرعاية الصحية أجهزة تصوير من بائعين متعددين، كل منها ينتج ملفات جرعة خاصة تعقد التجميع. تفتقر أنظمة PACS أو RIS الأقدم إلى واجهات برمجة التطبيقات الحديثة، مما يجبر على استثمارات البرمجيات الوسيطة التي قد تتجاوز في بعض الأحيان تكلفة برمجيات المراقبة. يمكن أن تؤدي تأخيرات التنفيذ إلى تعطيل الإنتاجية، مما يخلق مقاومة تشغيلية حتى عندما تكون الفوائد السريرية واضحة. تزيد تغيرات DICOM من التعقيد أكثر، خاصة في أساطيل متعددة البائعين الشائعة في الشبكات الكبيرة. لذلك تبطئ الحاجة إلى تحديث البيئات القديمة عمليات النشر المنصات وتخفف النمو في سوق إدارة الجرعة الإشعاعية.

تحليل القطاع

حسب المنتجات والخدمات: المنصات المتكاملة تحل محل الأدوات المستقلة

مثّلت المنصات المتكاملة 45.23% من سوق إدارة الجرعة الإشعاعية في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 17.12%. تنبع هذه الهيمنة من لوحات المعلومات الموحدة التي تتبع التعرض وتحسن البروتوكولات وتولد تقارير تنظيمية آلياً في سير عمل واحد. تفضل أنظمة الرعاية الصحية عدداً أقل من البائعين وأعباء تدريب أقل وقابلية استخدام تسجيل دخول واحد. تحتفظ أجهزة التتبع المستقلة بالمنافذ - على سبيل المثال، قياس الجرعات للطب النووي - ولكنها تواجه ضغط هامش لأن مقدمي المنصات يجمعون وحدات مكافئة بأسعار جذابة. تحقق الخدمات المدارة أسرع المكاسب حيث تعهد المستشفيات بمهام الفيزياء الطبية للخارج. لذلك يؤمن البائعون ذوو الدعم السريري العميق عقوداً طويلة الأمد، مما يعزز لزوجة المنصة داخل سوق إدارة الجرعة الإشعاعية.

ترتفع الخدمات المهنية أيضاً حيث تسعى المؤسسات للمساعدة في تفسير المعايير وإغلاق ثغرات الامتثال. تكمل إيرادات الاستشارة اشتراكات البرمجيات، مما يوسع إجمالي قيمة عمر العميل. بشكل عام، تعزز قصة النهج المتكامل هجرة بعيداً عن التطبيقات المعزولة نحو أنظمة بيئية تتوسع عبر الطرق، مما يبقي المجموعات المتكاملة في مركز استراتيجية سوق إدارة الجرعة الإشعاعية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: السحابة تتقدم رغم مخاوف الخصوصية

لا تزال التركيبات داخل المؤسسة تحتل 59.45% من الحصة، شاهد على قواعد الخصوصية والنفور المترسخ من المخاطر، ولكن الحلول السحابية ترتفع بمعدل نمو سنوي مركب قدره 16.78%. غالباً ما تتبنى المؤسسات الأكبر نماذج مختلطة تحلل البيانات في السحابة بينما تحتفظ بالصور محلياً. تحترم هذه الاستراتيجية قوانين الإقامة بينما تفتح الذكاء الاصطناعي والمقارنة المتقدمة. بالنسبة لمستشفيات المجتمع، تلغي التسعير بالدفع حسب الاستخدام النفقات الرأسمالية الكبيرة، مما يوسع الوصول إلى أحدث أدوات صناعة إدارة الجرعة الإشعاعية.

تميل إجمالي تكلفة الملكية أكثر نحو السحابة عندما يدخل استنتاج الذكاء الاصطناعي المكثف لوحدة معالجة الرسومات والتحديثات المستمرة للبرمجيات في المعادلة. يعرض البائعون طبقات مشفرة ومناطق تخزين خاصة بالمنطقة لتهدئة المنظمين. رغم أن النقاش حول السيادة يستمر، فإن فوائد الأداء والاقتصاد تحافظ على الهجرة مستقرة. ونتيجة لذلك، من المتوقع أن تسيطر هياكل السحابة على شريحة أكبر بكثير من سوق إدارة الجرعة الإشعاعية بحلول عام 2030، خاصة في الأنظمة التي تحديث مواقع متعددة في وقت واحد.

حسب الطريقة: ينمو الطب النووي بأسرع معدل مع توسع العلاج الدقيق

مثّل التصوير المقطعي المحوسب 39.87% من عمليات النشر في عام 2024 لأن جرعته العالية لكل فحص تتطلب تتبعاً يقظاً. ومع ذلك، من المتوقع أن يرتفع الطب النووي والتصوير المقطعي بالإصدار البوزيتروني بنسبة 16.32% معدل نمو سنوي مركب حتى عام 2030 مع انتشار العلاج الصيدلي الإشعاعي وبروتوكولات التصوير المقطعي بالإصدار البوزيتروني منخفض الجرعة للغاية. تتطلب هذه التطبيقات قياس جرعات حبيبي لتوازن الفعالية والسلامة، مما يجعلها أرضاً خصبة لاعتماد المنصة.

يقدم التنظير التألقي والأشعة السينية التدخلية أيضاً حاجة مستمرة، بفضل أوقات الإجراء الأطول واعتبارات تعرض الموظفين. لا تزال الأشعة وتصوير الثدي بالأشعة، رغم نضجها، تستفيد من التنبيهات الآلية التي تحد من إعادة التصوير. مجتمعة، يعزز تنوع الطرق ضرورة الهيكل المرن، والبائعون القادرون على التعامل مع التصوير المقطعي المحوسب والتصوير المقطعي بالإصدار البوزيتروني والتنظير التألقي في واجهة واحدة يكسبون حصة في سوق إدارة الجرعة الإشعاعية.

حسب التطبيق: أمراض القلب تظهر أنشط وتيرة

احتل علم الأورام 50.71% من حجم سوق إدارة الجرعة الإشعاعية في عام 2024، مما يعكس التصوير الروتيني خلال دورات العلاج. ومع ذلك، يقود أمراض القلب النمو بمعدل نمو سنوي مركب قدره 14.13% حيث يتقدم التصوير المقطعي المحوسب القلبي من التخصص إلى الفرز الأمامي. ترفع الفحوصات المختلطة التي تجمع تصوير الشرايين التاجية المقطعي المحوسب مع رسم خرائط التروية رهانات مراقبة الجرعة، مما يدفع أقسام أمراض القلب لاعتماد التنبيهات في الوقت الفعلي.

الأدلة على أن التصوير المقطعي المحوسب القلبي المُحسّن يمكن أن يحل محل اختبار الإجهاد تقود دافعي الفواتير لسداد الطريقة بشكل أوسع، مما يشجع بدوره الحجم. يحافظ إعادة البناء المُوجّه بالذكاء الاصطناعي على جودة الصورة عالية بينما يقلم التعرض، مما يجعل لوحات معلومات الجرعة جزءاً لا يتجزأ من سير العمل اليومي. ونتيجة لذلك، من المتوقع أن يسيطر أمراض القلب على حصة كبيرة من الإيرادات الإضافية داخل سوق إدارة الجرعة الإشعاعية خلال فترة التوقعات.

حسب المستخدم النهائي: تسرع المراكز الخارجية تحت هجرة الحجم

ساهمت المستشفيات الكبيرة التي تضم أكثر من 300 سرير بـ 56.71% من الإيرادات في عام 2024، مدعومة بالتزامات امتثال شاملة وميزانيات رأسمالية أكبر. لا تزال مراكز العيادات الخارجية والتصوير تتقدم بمعدل نمو سنوي مركب قدره 14.57% حيث يفضل دافعو الفواتير المواقع منخفضة التكلفة. تقدر هذه المراكز البرمجيات التي تقصر فترات الفحص وتبسط مقارنة الأقران، مما يوائم إدارة الجرعة مع مكاسب الإنتاجية.

تضيف المراكز الطبية الأكاديمية والمؤسسات الحكومية متطلبات متخصصة مثل تسجيل جرعة البحث أو معايير البيانات العسكرية، مما يحافظ على الطلب المتخصص. ومع ذلك فإن الميل الحاسم نحو الرعاية الخارجية يضع المرافق الخارجية كمعتمدين رئيسيين خلال السنوات الخمس القادمة، مما يوسع قاعدة التثبيت لسوق إدارة الجرعة الإشعاعية إلى ما هو أبعد من مستشفيات الرعاية الثالثية.

التحليل الجغرافي

امتلكت أمريكا الشمالية 33.23% من سوق إدارة الجرعة الإشعاعية في عام 2024 بقوة إنفاذ اللجنة المشتركة وربط نظام الرعاية الطبية التحسين بالسداد. تمنح تصاريح إدارة الغذاء والدواء المبكرة لأدوات الذكاء الاصطناعي أنظمة الرعاية الصحية الأمريكية ميزة المحرك الأول، وتتبع كندا بمعايير التقارير الجرعية الخاصة بها. تظهر المكسيك جذباً متزايداً في سلاسل المستشفيات الخاصة، رغم أن التبني لا يزال يتأخر عن الولايات المتحدة. يبطئ تشبع أنظمة PACS القديمة أحياناً عمليات النشر، ولكن اتصال نظام السجلات الصحية الإلكترونية الواسع يدعم المقارنة على مستوى المؤسسة، مما يبقي المنطقة متقدمة بقوة في الإنفاق المطلق.

آسيا والمحيط الهادئ هي الساحة الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 15.03% حتى عام 2030. يقود برنامج بناء المستشفيات التوسعي في الهند واستثمارات الصحة الرقمية في الصين الأحجام، بينما تواجه اليابان ديموغرافية الشيخوخة التي تدفع كثافة التصوير. تعكس أستراليا وكوريا الجنوبية أنماط الأسواق المتقدمة مع تفضيلات النشر المختلط والتبني السريع لوحدات الذكاء الاصطناعي. تعطي دول جنوب شرق آسيا الأولوية لمشتريات الماسح الضوئي أولاً ولكنها تجمع إدارة الجرعة بشكل متزايد لإرضاء المبادئ التوجيهية الوطنية الجديدة. يحول هذا الطيف الواسع من النضج آسيا والمحيط الهادئ إلى لوحة خليط حيث يجب على البائعين تكييف نماذج التسعير والنشر محلياً، ولكن الفرصة المجمعة تبقى القطاع الأكثر ديناميكية في سوق إدارة الجرعة الإشعاعية.

تنمو أوروبا بثبات حيث يبسط توحيد لائحة الأجهزة الطبية شهادة البائع عبر الدول الأعضاء. تتصدر ألمانيا وفرنسا والمملكة المتحدة التركيبات، مع دول الشمال تحقق امتثالاً شبه شامل بسبب أنظمة الرعاية المتكاملة. تلحق جنوب أوروبا مع تخفيف القيود المالية وارتفاع تمويل الصحة الرقمية. تشجع اعتبارات سيادة البيانات الحلول المختلطة التي تقترن التخزين المحلي بتحليلات السحابة، وهو تكوين يخبز البائعون الآن في الاقتراحات بشكل افتراضي. تضيف الاختلاف التنظيمي لخروج بريطانيا من الاتحاد الأوروبي أوراقاً ولكنها لم تحد من الطلب في المملكة المتحدة، حيث تتضمن خطط تحديث الخدمة الصحية الوطنية مقاييس سلامة الجرعة. مجتمعة، تحافظ المشتريات الأوروبية على موقف منضبط يضع السلامة أولاً يحافظ على توسع متوقع لسوق إدارة الجرعة الإشعاعية.

المشهد التنافسي

المنافسة معتدلة، مع الشركات المصنعة لمعدات التصوير تستفيد من الماسحات الضوئية المثبتة لبيع لوحات معلومات الجرعة الخاصة. تدمج فيليبس SmartSpeed Precise في مجموعة مدير الذكاء الاصطناعي الأوسع، بينما تدمج جي إي هيلثكير وسيمنس هيلثينيرز سجلات التعرض مباشرة في برمجيات وحدة التحكم. يحفر البائعون المتخصصون في اللعب الخالص مثل سيكترا وكايلوم ونوفاراد مساحة من خلال التحليلات المحايدة للبائع التي تنزلق في أساطيل متعددة العلامات التجارية. يشحذ ارتفاع النشر السحابي التوحيد لأن المنصات الكبيرة يمكنها توسيع تدريب الذكاء الاصطناعي عبر مجموعات بيانات مجهولة الهوية، مما يخلق تأثيرات شبكة صعبة على المنافسين الأصغر لمطابقتها.

تُظهر الحركات الاستراتيجية هذا السباق. أطلقت فيليبس تجربة RADIQAL في عام 2025 للتحقق من تقليل جرعة التصوير المقطعي المحوسب التاجي عبر ثلاث قارات، بهدف ترسيخ قيادتها في سير عمل أمراض القلب. وسعت سيكترا نموذج خدمة البرمجيات لأنظمة الولايات المتحدة متوسطة الحجم، مما يقلل تكاليف الدخول ويلتقط حسابات كانت في السابق خارج النطاق. شاركت سيمنس هيلثينيرز مع المراكز الأكاديمية الرائدة في تطوير خوارزميات تنبيه جرعة الأطفال، مما يحبس المعتمدين المبكرين المرجح أن يؤثروا على لجان المبادئ التوجيهية.

يصبح النشر المختلط مُميزاً في المناطق ذات القوانين الصارمة للخصوصية. يكتسب البائعون الذين يقدمون خزائن بيانات محلية بالإضافة إلى الذكاء الاصطناعي المستند إلى السحابة جذباً في ألمانيا وفرنسا، بينما تزدهر المجموعات السحابية 100% في الولايات المتحدة. ونتيجة لذلك، يرى سوق إدارة الجرعة الإشعاعية ديناميكيات الفائز يأخذ الأكثر حيث تقرر قابلية التشغيل البيني والذكاء الاصطناعي ذو الدرجة السريرية والنشر المرن تحولات الحصة. تجلس حصة أفضل خمسة بائعين مجتمعة بالقرب من 65%، مما يشير إلى تركيز معتدل ولكن يترك مجالاً للمبتكرين المتخصصين في الطب النووي أو سير عمل المراكز الخارجية.

قادة صناعة إدارة الجرعة الإشعاعية

-

شركة باير AG

-

شركة براكو للتصوير الطبي S.P.A.

-

جي إي هيلثكير

-

شركة كونينكليجكه فيليبس N.V.

-

ميدسكوير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت أنظمة معلومات IMAGE نظام iQ-DOSE 2.0، مضيفة تصورات جديدة وأتمتة سير العمل لدعم الفيزيائيين وأطباء الأشعة.

- مايو 2025: بدأت شركة رويال فيليبس تجربة RADIQAL متعددة المراكز لتسجيل 824 مريضاً بأمراض الشريان التاجي لتقييم مقايضات الجرعة وجودة الصورة.

- مارس 2025: أطلقت مؤسسة حمد الطبية برنامج مراقبة الجرعة الإشعاعية الذي يزود أطباء الأشعة بتحليلات تعرض مفصلة لضبط البروتوكولات.

نطاق تقرير سوق إدارة الجرعة الإشعاعية العالمية

حلول إدارة الجرعة الإشعاعية تحسن وتنظم الجرعة الإشعاعية أثناء إجراءات التصوير. تُستخدم في المستشفيات ومراكز التصوير ومعاهد البحوث لتقدير الجرعة المطلوبة لإجراء (مثل فحص التصوير المقطعي المحوسب) ومنع التعرض لجرعة إشعاع عالية للمرضى.

ينقسم سوق إدارة الجرعة الإشعاعية حسب المنتجات والخدمات والطريقة والمستخدم النهائي والجغرافيا. حسب المنتجات والخدمات، ينقسم السوق إلى حلول مستقلة وحلول متكاملة وخدمات. حسب الطريقة، ينقسم السوق إلى التصوير المقطعي المحوسب والتنظير التألقي والتصوير التدخلي والأشعة للطب النووي وتصوير الثدي بالأشعة. حسب المستخدم النهائي، ينقسم السوق إلى إعدادات الرعاية الخارجية والمستشفيات والمستخدمين النهائيين الآخرين. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| برمجيات تتبع الجرعة المستقلة |

| منصات إدارة الجرعة المتكاملة |

| الخدمات المهنية والمدارة |

| داخل المؤسسة |

| السحابة/المستضافة على الويب |

| التصوير المقطعي المحوسب (CT) |

| التنظير التألقي والأشعة السينية التدخلية |

| الطب النووي/التصوير المقطعي بالإصدار البوزيتروني |

| الأشعة وتصوير الثدي بالأشعة |

| علم الأورام |

| أمراض القلب |

| جراحة العظام والصدمات |

| المستشفيات (>300 سرير) |

| مراكز العيادات الخارجية والتصوير |

| أخرى (أكاديمية، منظمة أبحاث تعاقدية، حكومية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتجات والخدمات | برمجيات تتبع الجرعة المستقلة | |

| منصات إدارة الجرعة المتكاملة | ||

| الخدمات المهنية والمدارة | ||

| حسب نمط النشر | داخل المؤسسة | |

| السحابة/المستضافة على الويب | ||

| حسب الطريقة | التصوير المقطعي المحوسب (CT) | |

| التنظير التألقي والأشعة السينية التدخلية | ||

| الطب النووي/التصوير المقطعي بالإصدار البوزيتروني | ||

| الأشعة وتصوير الثدي بالأشعة | ||

| حسب التطبيق | علم الأورام | |

| أمراض القلب | ||

| جراحة العظام والصدمات | ||

| حسب المستخدم النهائي | المستشفيات (>300 سرير) | |

| مراكز العيادات الخارجية والتصوير | ||

| أخرى (أكاديمية، منظمة أبحاث تعاقدية، حكومية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما الذي يقود النمو الحالي في سوق إدارة الجرعة الإشعاعية؟

التفويضات التنظيمية الصارمة، وارتفاع أحجام التصوير المقطعي المحوسب والتصوير المختلط في علم الأورام، وتوفر التنبيهات في الوقت الفعلي المدعومة بالذكاء الاصطناعي تدعم مجتمعة معدل النمو السنوي المركب 13.42% المتوقع حتى عام 2030.

2. أي منطقة تتوسع بأسرع معدل؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 15.03% بسبب تحديث المستشفيات واسع النطاق في الهند واستثمارات الصحة الرقمية في الصين وزيادة التنسيق التنظيمي.

3. ما حجم الفرصة للحلول المستندة إلى السحابة؟

تنمو عمليات النشر السحابية والمستضافة على الويب بمعدل نمو سنوي مركب قدره 16.78% حيث تميل اقتصاديات الملكية بالتسعير الاشتراكي والنفقات الرأسمالية الأقل والوصول إلى الذكاء الاصطناعي المدعوم بوحدة معالجة الرسومات.

4. لماذا تتبنى مراكز التصوير الخارجية منصات إدارة الجرعة؟

تسعى المراكز الخارجية لمكاسب الإنتاجية وفترات فحص أقصر والامتثال التنظيمي؛ هذه الاحتياجات توائم ميزات تحسين سير العمل المدمجة في المنصات الحديثة.

5. أي طريقة ستشهد أعلى نمو في التبني؟

من المتوقع أن ترتفع عمليات نشر الطب النووي والتصوير المقطعي بالإصدار البوزيتروني بمعدل نمو سنوي مركب قدره 16.32%، مدفوعة بالعلاجات الصيدلية الإشعاعية الدقيقة التي تتطلب قياس جرعات حبيبي.

آخر تحديث للصفحة في: