حجم وحصة سوق التصوير في التجارب السريرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.42 مليار دولار أمريكي |

| حجم السوق (2030) | 2.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.56% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير في التجارب السريرية من قبل مردور انتليجنس

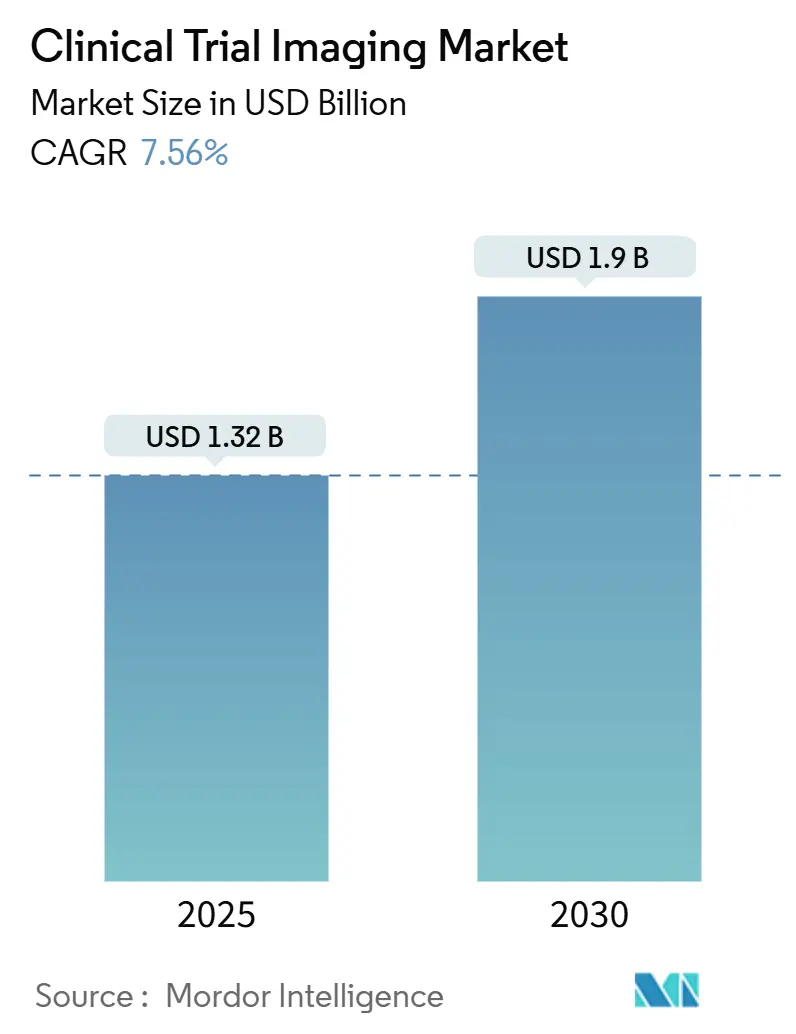

يبلغ حجم سوق التصوير في التجارب السريرية 1.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.90 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.56%. يعكس هذا التوسع الارتفاع في ميزانيات البحث والتطوير الدوائية العالمية، والاستخدام المتزايد للعلامات الحيوية للتصوير في الدراسات المعقدة، والهجرة المستمرة نحو تحليل البيانات المدعوم بالذكاء الاصطناعي. تهيمن تجارب علم الأورام وعلم الأعصاب على الطلب لأنها تعتمد على النقاط النهائية البصرية لإثبات القيمة العلاجية، في حين أن نماذج التجارب اللامركزية والهجينة توسع إمكانية الوصول إلى مجموعات المرضى وتسريع جداول التسجيل. اعتماد الذكاء الاصطناعي يسرع تفسير الصور، ويقلل التباين بين القراء، ويحسن الامتثال للبروتوكول عبر البرامج متعددة المواقع. التوحيد بين مختبرات التصوير الأساسية وموردي طرق التصوير يتكثف حيث تجمع الشركات الأجهزة والبرمجيات والتحليلات لتقديم خدمات شاملة. التحولات التنظيمية-وأبرزها لائحة التجارب السريرية للاتحاد الأوروبي (EU CTR)-تعمل على مواءمة العمليات عبر الحدود وتشجع سير عمل التصوير المعياري.

النقاط الرئيسية للتقرير

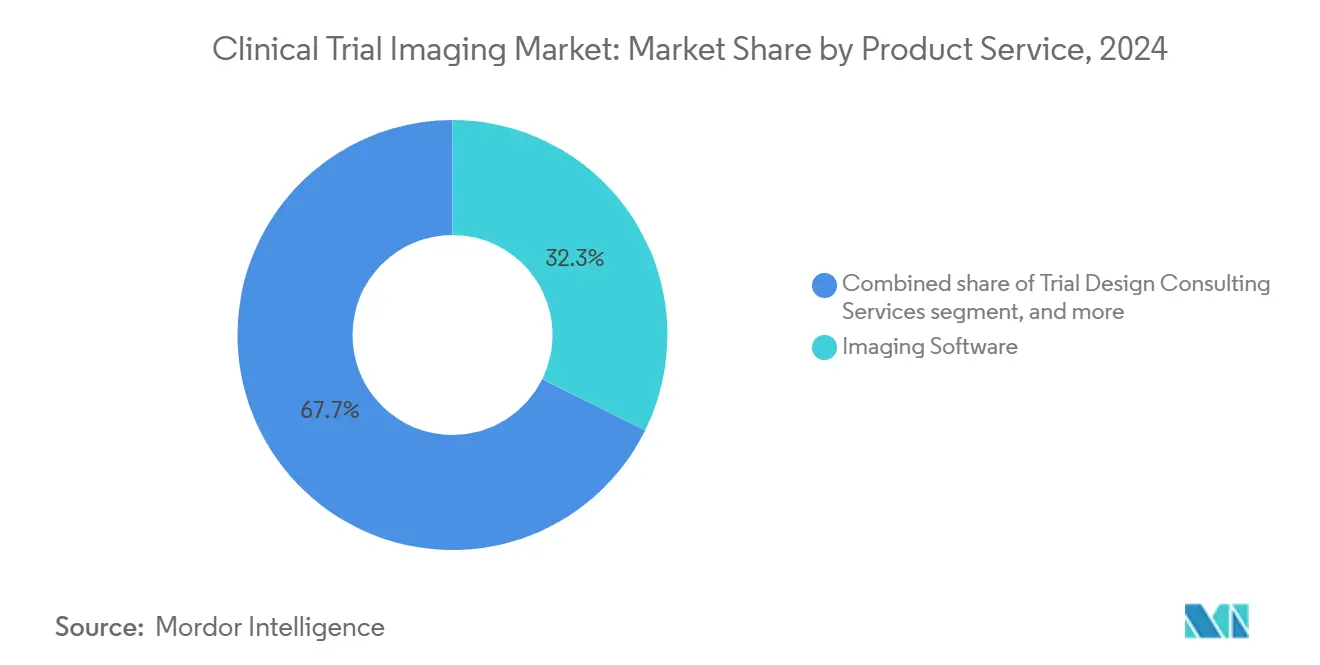

- حسب المنتج والخدمة، احتلت برمجيات التصوير 32.33% من حجم سوق التصوير في التجارب السريرية في عام 2024، في حين يُتوقع أن ترتفع خدمات تطوير العلامات الحيوية للتصوير بمعدل نمو سنوي مركب قدره 9.45% حتى عام 2030.

- حسب طريقة التصوير، هيمنت الأشعة المقطعية المحوسبة على 25.23% من حجم سوق التصوير في التجارب السريرية في عام 2024؛ التصوير المقطعي بالإصدار البوزيتروني يتقدم بمعدل نمو سنوي مركب قدره 9.57% بين 2025-2030.

- حسب المستخدم النهائي، استحوذت شركات الأدوية والتكنولوجيا الحيوية على 48.67% من حصة سوق التصوير في التجارب السريرية في عام 2024، في حين يُتوقع أن تنمو منظمات البحوث التعاقدية بمعدل نمو سنوي مركب قدره 11.10% حتى عام 2030.

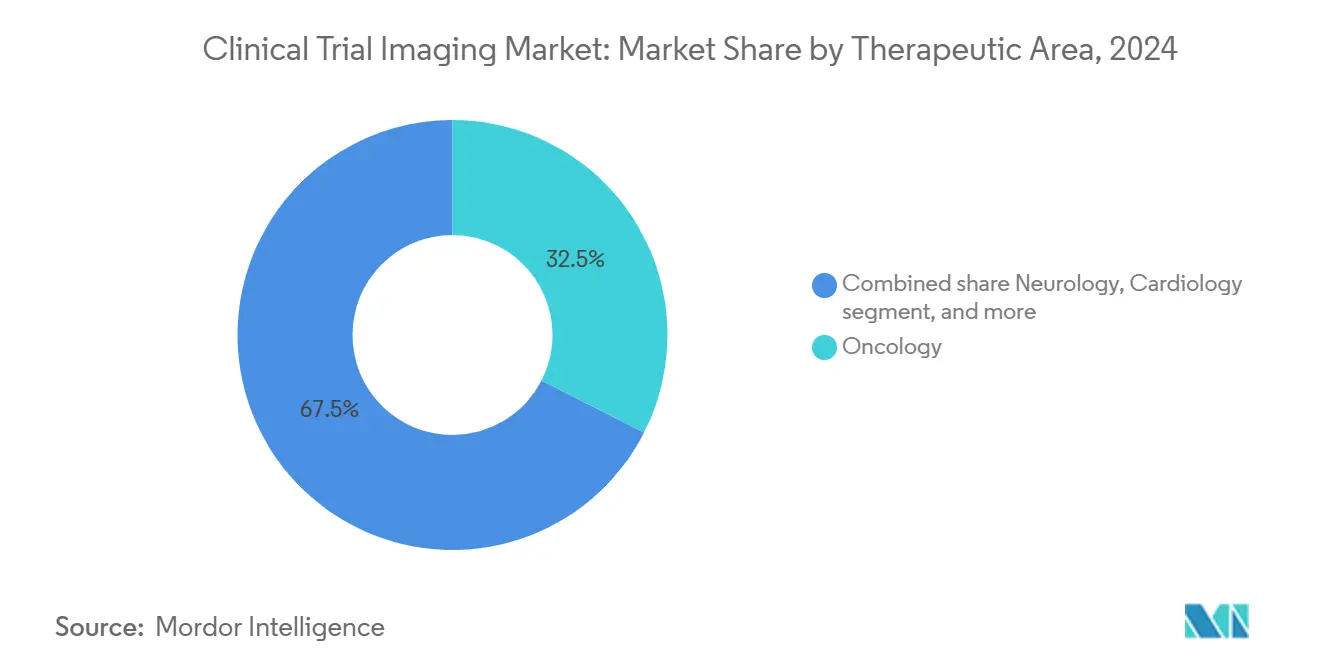

- حسب المنطقة العلاجية، حقق علم الأورام 32.56% من حجم سوق التصوير في التجارب السريرية في عام 2024، لكن الأمراض النادرة من المتوقع أن تحقق معدل نمو سنوي مركب قدره 10.34% حتى عام 2030.

- حسب مرحلة التجربة، استحوذت دراسات المرحلة الثالثة على 41.48% من حجم سوق التصوير في التجارب السريرية في عام 2024، في حين أن دراسات المرحلة الأولى في المسار لتحقيق معدل نمو سنوي مركب قدره 10.45% خلال 2025-2030.

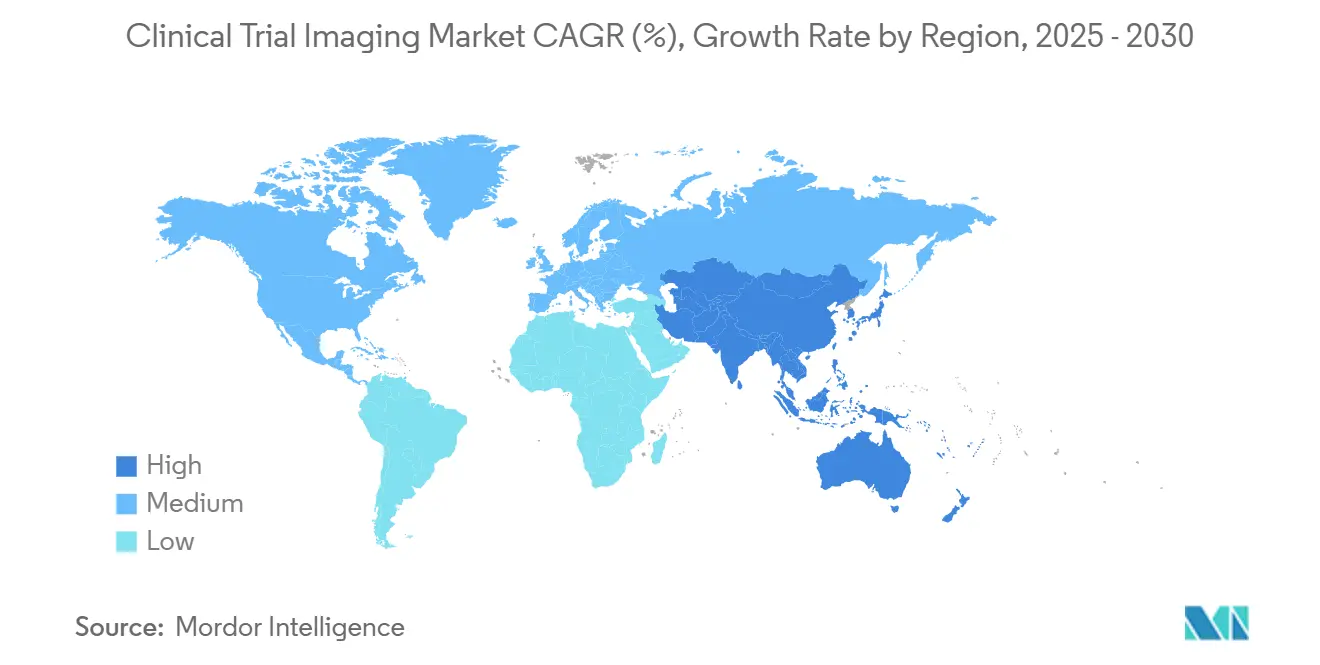

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 38.54% من حصة سوق التصوير في التجارب السريرية في عام 2024، لكن من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.67% حتى عام 2030.

اتجاهات ورؤى سوق التصوير في التجارب السريرية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الإنفاق على البحث والتطوير للأدوية والتكنولوجيا الحيوية | +2.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد الاستعانة بمصادر خارجية لخدمات التصوير لمنظمات البحوث التعاقدية | +1.8% | عالمي؛ قوي في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| التطورات التكنولوجية في طرق التصوير الطبي | +1.5% | عالمي؛ مراكز الابتكار في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد اعتماد الذكاء الاصطناعي في التصوير للتجارب السريرية | +1.3% | عالمي؛ الاعتماد المبكر في أمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| النمو في التجارب السريرية لعلم الأورام وعلم الأعصاب | +0.9% | عالمي؛ نشاط عالٍ في آسيا والمحيط الهادئ وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع نماذج التجارب السريرية اللامركزية والهجينة | +0.7% | عالمي؛ متسارع في آسيا والمحيط الهادئ بعد الجائحة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

زيادة الإنفاق على البحث والتطوير للأدوية والتكنولوجيا الحيوية

ارتفعت ميزانيات البحث والتطوير بنسبة 9.7% في عام 2024 بين صانعي الأدوية الكبيرة، وتتجاوز خطوط الإنتاج الآن 8,000 أصل نشط، مما يعمق الطلب على نقاط التصوير النهائية التي تتتبع بشكل موضوعي التأثير العلاجي. البيولوجيات والعلاجات الجينية-التي من المتوقع أن تمثل أكثر من 60% من الموافقات الجديدة بحلول عام 2030-غالباً ما تتطلب تصويراً على المستوى الجزيئي، مما يدفع الرعاة إلى تأمين دعم مختبر التصوير الأساسي المتطور. الشركات الرائدة مثل إيلي ليلي قد وسعت الاستثمارات في برامج GLP-1، وكل بروتوكول يدمج مكونات MRI أو PET متخصصة لمراقبة المعايير الأيضية والقلبية الوعائية. مع نمو الاستعانة بمصادر خارجية، يبرز الموردون القادرون على توسيع خدمات التصوير عبر القارات، حيث يخطط أكثر من 80% من مدراء البحث والتطوير لزيادة الإنفاق بأرقام مضاعفة على الشركاء الخارجيين. هذا الزخم التمويلي يرسخ رياح مؤاتية طويلة المدى لسوق التصوير في التجارب السريرية.

تزايد الاستعانة بمصادر خارجية لخدمات التصوير لمنظمات البحوث التعاقدية

وصلت إيرادات CRO إلى 52.19 مليار دولار أمريكي في عام 2023، مما يعكس تحولاً استراتيجياً من قبل مطوري الأدوية نحو الخبرة الخارجية للتصوير لخفض التكاليف الثابتة وتسريع تنفيذ التجارب[1]ICON plc, "2024 Annual Report," iconplc.com. أفادت ICON وحدها عن 9.974 مليار دولار أمريكي في مكاسب الأعمال الجديدة خلال عام 2024، مما يؤكد شهية الرعاة لشبكات التصوير المتكاملة القادرة على مواءمة البروتوكول، ومراقبة الجودة في الوقت الفعلي، والتحليلات الآلية بالذكاء الاصطناعي. يمكن للاستعانة بمصادر خارجية أن تقلل الجداول الزمنية للدراسة بنسبة تصل إلى 30% من خلال مركزة بيانات الصور وتطبيق خوارزميات القراءة المحددة مسبقاً، وهي مزايا مكبرة في النماذج الهجينة واللامركزية التي تجمع المسحات من مواقع المجتمع ومنازل المرضى. تتطابق CROs مع الطلب من خلال عمليات الاستحواذ المستهدفة في الأشعة عن بعد، وتصوير العين، ومنصات العلامات الحيوية الكمية لتوسيع نطاق الخدمة عبر المناطق العلاجية.

التطورات التكنولوجية في طرق التصوير الطبي

ماسحات CT عد الفوتونات تقلل جرعة الإشعاع بينما تعزز الدقة المكانية، وهو اختراق للتجارب الطولية للأطفال حيث التعرض التراكمي مصدر قلق. هجائن PET-MRI تقدم بيانات وظيفية وتشريحية متزامنة، مما يبسط زيارات المرضى ويعزز ارتباط النقاط النهائية في برامج علم الأورام العصبي. وحدات MRI المحمولة ووحدات CT ذات الحمولة المنخفضة توسع وصول التجارب للمناطق الريفية، توسع التوظيف ودعم التصميمات اللامركزية. أشعة تتبع جديدة، بما في ذلك عوامل PSMA لسرطان البروستاتا ومركبات FAPI لرسم خرائط التليف، تثري مجموعات أدوات العلامات الحيوية وتمكن قراءات استجابة العلاج المبكرة[2]Journal of Nuclear Medicine, "Total-Body PET and Emerging Radiotracers," jnm.snmjournals.org. هذه الابتكارات تفتح نقاط نهائية جديدة وتحسن دقة البيانات، مما يعزز الجذب الإيجابي للتكنولوجيا على سوق التصوير في التجارب السريرية.

تزايد اعتماد الذكاء الاصطناعي في التصوير للتجارب السريرية

أكثر من نصف منظمات الرعاية الصحية تستخدم الآن الذكاء الاصطناعي في سير عمل التصوير واحد على الأقل، مقارنة مع 17% في عام 2018. في التجارب، الذكاء الاصطناعي يؤتمت مراقبة الجودة، ويشير إلى انحرافات البروتوكول، ويستخرج العلامات الحيوية الكمية في ثواني، مما يقلص اختناقات التحليل ويقلل التباين بين القراء. مجموعة الذكاء الاصطناعي لـ ICON تدير توجيه الوثائق، وتتنبأ باحتياجات الموظفين، وتوفر تحليلات القراءة عند الطلب، بينما استحواذ GE HealthCare على MIM Software يجلب أدوات التقسيم والجرعات للتعلم العميق تحت سقف واحد. الثقة التنظيمية تتزايد: إدارة الغذاء والدواء الأمريكية تدرج أكثر من 300 جهاز تصوير بالذكاء الاصطناعي معتمد، وأوروبا أصدرت إرشادات حول استخدام الذكاء الاصطناعي في دورة حياة المنتج[3]European Medicines Agency, "Clinical Trials Regulation," ema.europa.eu. على الرغم من أن معظم الرعاة يبقون في مراحل تجريبية، الثقة المتنامية في أطر التحقق تشير إلى توسع سريع للذكاء الاصطناعي خلال السنتين القادمتين.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الرأسمالي العالي والتكاليف التشغيلية لمعدات التصوير | -1.4% | عالمي؛ الأصعب لـ CROs الأصغر والمراكز الأكاديمية | طويل المدى (≥ 4 سنوات) |

| نقص المهنيين المهرة في التصوير | -0.8% | عالمي؛ الأكثر حدة في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المتطلبات التنظيمية الصارمة وخصوصية البيانات | -0.6% | عالمي؛ مكثف في الاتحاد الأوروبي وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| نقص البروتوكولات المعيارية للتصوير عبر مواقع التجارب | -0.5% | عالمي؛ الدراسات متعددة المراكز في جميع أنحاء العالم | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

| المصدر: Mordor Intelligence | |||

الاستثمار الرأسمالي العالي والتكاليف التشغيلية لمعدات التصوير

أنظمة PET-MRI الحديثة يمكن أن تكلف 4-6 مليون دولار أمريكي، ومنصات CT عد الفوتونات تضيف عبئاً آخر قدره 2-3 مليون دولار أمريكي قبل احتساب الموقع والحماية والصيانة. برامج الطب النووي تتطلب مرافق أدوية مشعة في الموقع تلبي معايير cGMP الصارمة، مما يرفع إجمالي إنفاق البدء إلى ما يتجاوز العديد من CROs الإقليمية أو المختبرات الأساسية الأكاديمية. دورات الأجهزة السريعة تعقد حسابات العائد على الاستثمار أكثر، مما يدفع أصحاب المصلحة نحو عمليات الدمج أو التحالفات الاستراتيجية، كما رأينا في شراء Affinity Equity Partners بقيمة 658 مليون دولار أمريكي لـ Lumus Imaging بهدف الحصول على وفورات الحجم.

نقص المهنيين المهرة في التصوير

البروتوكولات التجريبية المعقدة تعتمد على التقنيين والفيزيائيين ومحللي الصور المتمرسين في الممارسة السريرية الجيدة، والاستحواذ متعدد الطرق، ومعايير التقديم التنظيمي. رغم مبادرات النمو، العرض العالمي يتخلف عن الطلب، مع أعلى الوظائف الشاغرة في الطب النووي وتخصصات MRI المتقدمة. ICON توظف أكثر من 450 خبير تصوير، لكنها تشكو من ضغط التوظيف المستمر في أمريكا الشمالية وأوروبا الغربية. منصات الإشراف على المسح عن بُعد وسير عمل الاستحواذ المرشد بالذكاء الاصطناعي تخفف فجوات الموظفين، لكن نشرها يتطلب موافقات تنظيمية ومسارات بيانات آمنة، مما يطرح عقبة إضافية.

تحليل القطاعات

حسب المنتج والخدمة: هيمنة البرمجيات تدفع الابتكار

استحوذت برمجيات التصوير على 32.33% من سوق التصوير في التجارب السريرية في عام 2024، مما يرسخ مكانتها كعمود فقري لتدفق البيانات عبر المواقع العالمية. هذه المنصات تؤتمت مراقبة الجودة، وتخفي هوية مجموعات البيانات، وتتكامل بسلاسة مع أنظمة التقاط البيانات الإلكترونية، مما يقلل معدلات الخطأ ويضمن الاتساق. من ناحية الإيرادات، شكل القطاع أكبر شريحة من حجم سوق التصوير في التجارب السريرية، وتأثيره سينمو مع انتقال وحدات الذكاء الاصطناعي من التجريبية إلى الإنتاج. صعود نماذج نشر SaaS يحول الميزانيات من النفقات الرأسمالية إلى التشغيلية، مما يجذب الرعاة الصغار والمتوسطين الباحثين عن قابلية التوسع دون استثمار بنية تحتية ثقيلة.

خدمات تطوير العلامات الحيوية للتصوير، في الوقت نفسه، يُتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 9.45%، مما يعكس الطلب المتصاعد على النقاط النهائية المعتمدة والكمية القادرة على إقناع المنظمين ودافعي الفواتير. يقوم بدعم هذا الارتفاع مبادرات إدارة الغذاء والدواء التي تؤكد على قيمة العلامات الحيوية للتصوير في الموافقات المعجلة، والحركة نحو العلاجات الشخصية التي تتطلب مقاييس حساسة لاستجابة العلاج. البائعون الذين يدمجون البرمجيات وعلوم العلامات الحيوية والاستشارات التنظيمية يلتقطون مشاريع عالية الهامش، مما يكثف المنافسة في هذا الجيب النامي من سوق التصوير في التجارب السريرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التصوير: قيادة CT تواجه تحدي ابتكار PET

احتلت الأشعة المقطعية المحوسبة 25.23% من سوق التصوير في التجارب السريرية في عام 2024 بفضل انتشارها، وأوقات الاستحواذ السريعة، ودورها المعتمد في تجارب الأورام الصلبة. هيمنتها تنبع أيضاً من دعم السداد والألفة الواسعة للقراء، وهي عوامل أساسية لدراسات المرحلة الثالثة الكبيرة. رغم ذلك، حصة الطريقة تتآكل ببطء حيث يتحول الرعاة إلى أنظمة عد الفوتونات منخفضة الجرعة والتصوير الهجين الذي يحل تغيرات الأنسجة الرخوة بشكل أفضل.

من المتوقع أن يحقق التصوير المقطعي بالإصدار البوزيتروني معدل نمو سنوي مركب قدره 9.57% حتى عام 2030، الأسرع بين طرق التصوير. النمو يتوقف على خط أنابيب من أشعة التتبع الجديدة التي تتجاوز أيض الجلوكوز لاستهداف مستقبلات سطح الخلية، وعلامات نقص الأكسجين، وتجمعات الأميلويد. حساسية PET في اكتشاف التغيرات الجزيئية قبل التحولات التشريحية تجعلها لا غنى عنها لدراسات الاستجابة للجرعة المبكرة وتصميمات التجارب التكيفية. انتشار ماسحات PET للجسم الكامل، التي تقلل الجرعة وتعزز الإنتاجية، يشحذ جاذبيتها أكثر ويوسع دورها ضمن سوق التصوير في التجارب السريرية.

حسب المستخدم النهائي: هيمنة الأدوية تلتقي بتسارع CRO

حققت رعاة الأدوية والتكنولوجيا الحيوية 48.67% من إيرادات سوق التصوير في التجارب السريرية في عام 2024 من خلال تمويل عقود المختبرات الأساسية وتراخيص التكنولوجيا وإيجارات المعدات المرتبطة بمحافظ البحث والتطوير. مجموعات التصوير الداخلية تشرف على تطوير البروتوكول وإدارة البائعين لكنها تتشارك بشكل متزايد مع موردي التكنولوجيا لدمج الذكاء الاصطناعي والتسليم السحابي. توسع خطوط أنابيب GLP-1 والأجسام المضادة وحيدة النسيلة يحافظ على قوة ميزانيات التصوير، خاصة لبرامج الأيض والقلب والأوعية الدموية وعلم الأورام.

منظمات البحوث التعاقدية هي الدائرة الأسرع نمواً، مُتوقعة بمعدل نمو سنوي مركب قدره 11.10% حتى عام 2030. CROs تمتص مسؤوليات التصوير لشركات التكنولوجيا الحيوية الصغيرة إلى المتوسطة التي تفتقر إلى الخبرة الداخلية، وتقدم شبكات مواقع عالمية، وإجراءات تشغيل معيارية موحدة، ومراكز بيانات موحدة. الاستحواذات الاستراتيجية-مثل شراء Clario لـ NeuroRx-توسع التخصص العلاجي وتقوي قدرات علم الأعصاب، مما يسمح لـ CROs بالتقاط فرص الأمراض النادرة الناشئة المهيأة لإعادة تشكيل سوق التصوير في التجارب السريرية.

حسب المنطقة العلاجية: علم الأورام يقود بينما الأمراض النادرة تزداد

ساهم علم الأورام بـ 32.56% من إيرادات سوق التصوير في التجارب السريرية في عام 2024، مرسخاً هيمنته بسبب الطبيعة المكثفة للطرق في تقييمات الأورام الصلبة. مقاييس RECIST، واكتشاف آفات العظام، والأدوية الإشعاعية العلاجية التشخيصية تجعل التصوير لا غنى عنه طوال دورات حياة أدوية علم الأورام. مجموعات العلاج المناعي للأورام والمؤشرات اللاأنسجية تستمر في دفع الطلب على التصوير، مع PET للجسم الكامل و CT المساعد بالذكاء الاصطناعي يمكنان قراءات استجابة أبكر تعلم تعديلات الجرعة في منتصف الدراسة.

الأمراض النادرة، مع ذلك، ستتفوق على جميع القطاعات الأخرى بمعدل نمو سنوي مركب قدره 10.34% لأن الحوافز التنظيمية ومجموعات المرضى الأصغر تكبر فائدة العلامات الحيوية للتصوير الحساسة. مخططات تمويل NIH تشجع التحقق من العلامات الحيوية لحالات مثل رنح فريدرايش ومرض هنتنغتون، مما يحفز مؤسسات مثل Biospective لتطوير بروتوكولات MRI دون مليمترية مخصصة لهذه الفئات. النقاط النهائية الدقيقة المستمدة من التصوير العصبي عالي الدقة تقلل أحجام التجارب وتخفف تأثيرات الدواء الوهمي، مما يضع هذا المكان المتخصص لتأثير متضخم على سوق التصوير في التجارب السريرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مرحلة التجربة السريرية: هيمنة المرحلة الثالثة تلتقي بابتكار المرحلة الأولى

استهلكت برامج المرحلة الثالثة 41.48% من نفقات سوق التصوير في التجارب السريرية في عام 2024 لأن الدراسات المحورية تتطلب مواءمة المواقع العالمية، ومراجعة مركزية مستقلة مُعماة، وأرشفة صارمة لإرضاء المنظمين. هذه الميزانيات متأخرة المرحلة تستوعب طرق متعددة، ومسح متكرر، وإغلاقات بيانات متزامنة مع التحليلات المؤقتة، كل ذلك يضخم إنفاق التصوير. الرعاة أيضاً يكلفون لجان تقييم النقاط النهائية وقراءات مكررة لدعم سلامة البيانات قبل تقديمات ترخيص التسويق.

من المتوقع أن تسجل دراسات المرحلة الأولى معدل نمو سنوي مركب قدره 10.45% حتى عام 2030 حيث تتحول العلامات الحيوية للتصوير إلى أعلى لتوجيه اختيار الجرعة وطبقات المرضى. MRI تروية الأعضاء الكاملة، و CT معززة التباين الديناميكية، و PET الجزيئية تمكن التقدير غير الجراحي للإشارات الدوائية المبكرة، مما يقلل الاعتماد على خزعات جراحية. تحليل الصور المدفوع بالذكاء الاصطناعي يسرع تسليم القراءة، مما يسمح بقرارات تصعيد الجرعة في الوقت الفعلي في تصميمات الدراسة التكيفية. معاً، هذه التطورات ستوسع نسبة موارد المرحلة المبكرة المخصصة للتصوير وتعزز الابتكار عبر سوق التصوير في التجارب السريرية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 38.54% من الإيرادات العالمية في عام 2024 بقوة أنظمة السداد الناضجة، وشبكة كثيفة من الشراكات الأكاديمية والصناعية، وإرشادات إدارة الغذاء والدواء الواضحة التي تحكم نقاط التصوير النهائية. الولايات المتحدة أيضاً تستضيف العديد من أفضل 20 راعي أدوية، مما يضخم الطلب المحلي على المختبرات الأساسية عالية الإنتاجية التي يمكنها التوسع عبر امتيازات علاجية. استثمارات الأسهم الخاصة والاستحواذات-أنفقت RadNet 54 مليون دولار أمريكي على أهداف في عام 2024-تدمج قدرة التصوير وتدمج منصات الذكاء الاصطناعي، مما يعمق خندق المنطقة التنافسي.

من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 8.67% حتى عام 2030، مدفوعة بموافقات الأخلاقيات المبسطة وهياكل التكلفة الجذابة. الوكالات التنظيمية في اليابان وكوريا الجنوبية وسنغافورة تنهي بانتظام طلبات التجارب السريرية في غضون ستة أشهر، مما يقصر بدء الدراسة مقارنة بالأسواق التراثية. CROs المحلية مثل Wuxi AppTec قد وسعت وحدات التصوير التي تخدم الرعاة المحليين والغربيين على حد سواء، مستفيدة من شبكات المواقع الواسعة والحوافز الحكومية لاستضافة البرامج متعددة الجنسيات. الشعبية المتنامية للتجارب اللامركزية، والأشعة عن بُعد، وتطبيقات التصوير بجلب جهازك الخاص تزيد من دور APAC في سوق التصوير في التجارب السريرية.

تقع أوروبا بين هذين القطبين حيث تتحول إلى لائحة التجارب السريرية للاتحاد الأوروبي، التي تفرض الاستخدام الكامل لنظام معلومات التجارب السريرية بحلول يناير 2025. البوابة الموحدة تعد بمراجعات طلبات متسقة عبر 30 دولة ويجب أن تخفض الأعباء الإدارية على بروتوكولات التصوير عبر الحدود. لكن القواعد المتباينة التي تحكم التعامل مع الأدوية المشعة وخصوصية البيانات تبقى عقبات، خاصة في ألمانيا وفرنسا. جهود EMA لنشر ورقة تفكير الذكاء الاصطناعي وتوضيح توقعات التحقق تشير إلى أن أوروبا تهدف للاحتفاظ بموقع قيادي في الحوكمة حتى مع تطور التنفيذ التشغيلي.

المشهد التنافسي

يتميز سوق التصوير في التجارب السريرية بالتشتت المعتدل، حيث يسيطر أفضل خمسة موردين على ما يُقدر بـ 45-50% من الإيرادات العالمية. الكثافة التنافسية ترتفع حيث تنتقل شركات المعدات إلى أعلى نحو البرمجيات والتحليلات، بينما تدفع CROs إلى أسفل نحو ملكية الطرق لتأمين الهامش وإغلاق العملاء. Clario و ICON Medical Imaging و IXICO هي معايير عالمية بفضل الاتساع العلاجي والمنصات الخاصة والوصول الجغرافي. تمايزهم يتوقف على خوارزميات الذكاء الاصطناعي المتكاملة التي تطبع البيانات من ماسحات متباينة وتؤتمت القراءات الحجمية عبر مجالات علم الأورام وعلم الأعصاب وأمراض القلب.

الاندماج والاستحواذ الاستراتيجي يعيد تشكيل المجال. استحواذ GE HealthCare على MIM Software يضيف أدوات التقسيم ثلاثي الأبعاد والجرعات المدعومة بالذكاء الاصطناعي إلى منصتها، مما يمكن سير عمل سلس من الماسح إلى التحليلات. صفقة RadNet بقيمة 103 مليون دولار أمريكي مع iCAD تعمق قدرة الذكاء الاصطناعي لتصوير الثدي وتوضح نمط أوسع من متخصصي الطرق الذين يستحوذون على مطوري الخوارزميات لحماية تدفقات الإيرادات المستقبلية. شراء Clario لـ NeuroRx يشحذ تركيزها على البحوث التنكسية العصبية من خلال امتصاص بنية تحتية متقدمة لـ fMRI و PET، بينما استيلاء ONRAD على Direct Radiology ينشئ أكبر شبكة أشعة مستقلة عن بُعد في الولايات المتحدة، نعمة للإشراف على التجارب عن بُعد.

تكمن فرص المساحة البيضاء في مستودعات الصور المؤمنة بـ blockchain، التي تعد بمسارات تدقيق مقاومة للتلاعب مناسبة للتدقيقات التنظيمية، وفي مجموعات التصوير اللامركزية الشاملة التي تزاوج الماسحات المحمولة مع قراء الذكاء الاصطناعي المبني على السحابة. البائعون القادرون على لف هذه القدرات في عروض خدمة مرنة ومتوافقة مع المنطقة يقفون لالتقاط عقود ممتازة حيث يطالب الرعاة بحلول مفتاحية في متناول اليد طوال سوق التصوير في التجارب السريرية.

قادة صناعة التصوير في التجارب السريرية

-

Clario

-

Icon plc

-

Parexel International Corp.

-

Medpace Holdings, Inc.

-

Siemens Healthineers AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت HOPPR على 31.5 مليون دولار أمريكي لتوسيع منصة تطوير التصوير الطبي بالذكاء الاصطناعي، مما يشير إلى ثقة المستثمرين في التحليلات المتقدمة للتجارب السريرية.

- أبريل 2025: جمعت Chipiron 17 مليون دولار أمريكي لتجاريا ماسح MRI محمول، مما قد يزيل حواجز الموقع لتصوير التجارب عن بُعد.

- أبريل 2025: وافقت RadNet على الاستحواذ على iCAD مقابل 103 مليون دولار أمريكي في معاملة بالأسهم بالكامل، معززة خدمات تصوير الثدي القائمة على الذكاء الاصطناعي.

- مارس 2025: اشترت Clario شركة NeuroRx لتعزيز قدرات التصوير العصبي لدراسات الزهايمر وباركنسون.

- يناير 2025: استحوذت ONRAD على Direct Radiology من Philips، مشكلة أكبر مزود أشعة عن بُعد في الولايات المتحدة وموسعة قدرة الإشراف على التصوير عن بُعد.

نطاق تقرير سوق التصوير في التجارب السريرية العالمي

التصوير في التجارب السريرية جزء مهم من عملية البحث والتطوير في صناعات الأدوية والتكنولوجيا الحيوية. استخدام التصوير الطبي الآن معترف به في التجارب السريرية لجعل التجارب أكثر فعالية ودقة. سوق التصوير في التجارب السريرية مُقسم حسب المنتج والخدمة (خدمات استشارات تصميم التجارب، خدمات تحليل القراءة، خدمات التصوير التشغيلية، وبرمجيات التصوير)، طريقة التصوير (التصوير بالرنين المغناطيسي، الأشعة المقطعية المحوسبة، الموجات فوق الصوتية، التصوير المقطعي بالإصدار البوزيتروني، الأشعة السينية، تخطيط صدى القلب، وطرق التصوير الأخرى)، المستخدم النهائي (شركات الأدوية، مصنعو الأجهزة الطبية، ومعاهد البحوث الأكاديمية والحكومية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| خدمات استشارات تصميم التجارب |

| خدمات تحليل القراءة |

| خدمات التصوير التشغيلية |

| برمجيات التصوير |

| خدمات إدارة بيانات التصوير |

| خدمات تطوير العلامات الحيوية للتصوير |

| التصوير بالرنين المغناطيسي |

| الأشعة المقطعية المحوسبة |

| التصوير المقطعي بالإصدار البوزيتروني |

| الموجات فوق الصوتية |

| تخطيط صدى القلب |

| طرق التصوير الأخرى |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات البحوث التعاقدية |

| مصنعو الأجهزة الطبية |

| معاهد البحوث الأكاديمية والحكومية |

| علم الأورام |

| علم الأعصاب |

| أمراض القلب |

| اضطرابات الغدد الصماء والأيض |

| الأمراض النادرة |

| المناطق العلاجية الأخرى |

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج والخدمة | خدمات استشارات تصميم التجارب | |

| خدمات تحليل القراءة | ||

| خدمات التصوير التشغيلية | ||

| برمجيات التصوير | ||

| خدمات إدارة بيانات التصوير | ||

| خدمات تطوير العلامات الحيوية للتصوير | ||

| حسب طريقة التصوير | التصوير بالرنين المغناطيسي | |

| الأشعة المقطعية المحوسبة | ||

| التصوير المقطعي بالإصدار البوزيتروني | ||

| الموجات فوق الصوتية | ||

| تخطيط صدى القلب | ||

| طرق التصوير الأخرى | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات البحوث التعاقدية | ||

| مصنعو الأجهزة الطبية | ||

| معاهد البحوث الأكاديمية والحكومية | ||

| حسب المنطقة العلاجية | علم الأورام | |

| علم الأعصاب | ||

| أمراض القلب | ||

| اضطرابات الغدد الصماء والأيض | ||

| الأمراض النادرة | ||

| المناطق العلاجية الأخرى | ||

| حسب مرحلة التجربة السريرية | المرحلة الأولى | |

| المرحلة الثانية | ||

| المرحلة الثالثة | ||

| المرحلة الرابعة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الحجم الحالي لسوق التصوير في التجارب السريرية؟

يُقدر سوق التصوير في التجارب السريرية بـ 1.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 1.90 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 7.56%.

أي قطاع منتجات يقود السوق؟

برمجيات التصوير تحتل أكبر حصة بنسبة 32.33% لأنها تدعم التقاط البيانات المعياري ومراقبة الجودة وتحليلات الذكاء الاصطناعي عبر المواقع العالمية.

لماذا آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

موافقات الأخلاقيات المبسطة وتكاليف الدراسة الأقل والدعم الحكومي القوي تدفع معدل نمو سنوي مركب قدره 8.67% في آسيا والمحيط الهادئ حتى عام 2030.

كيف يؤثر الذكاء الاصطناعي على التصوير في التجارب السريرية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي طريقة تتوسع بأسرع وتيرة؟

من المقرر أن ينمو التصوير المقطعي بالإصدار البوزيتروني بمعدل نمو سنوي مركب قدره 9.57% بسبب أشعة التتبع الجديدة واعتماد ماسحات الجسم الكامل التي تحسن الحساسية وتقلل جرعة الإشعاع.

ما القيد الرئيسي الذي يواجه السوق؟

التكاليف الرأسمالية والتشغيلية العالية لمعدات التصوير المتقدمة، خاصة أنظمة PET-MRI و CT عد الفوتونات، تحد من دخول المراكز الأصغر وترفع مصروفات التجارب الإجمالية.

آخر تحديث للصفحة في: