حجم وحصة سوق المياه البروتينية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 82.23 مليون دولار أمريكي |

| حجم السوق (2030) | 152.43 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.14% CAGR |

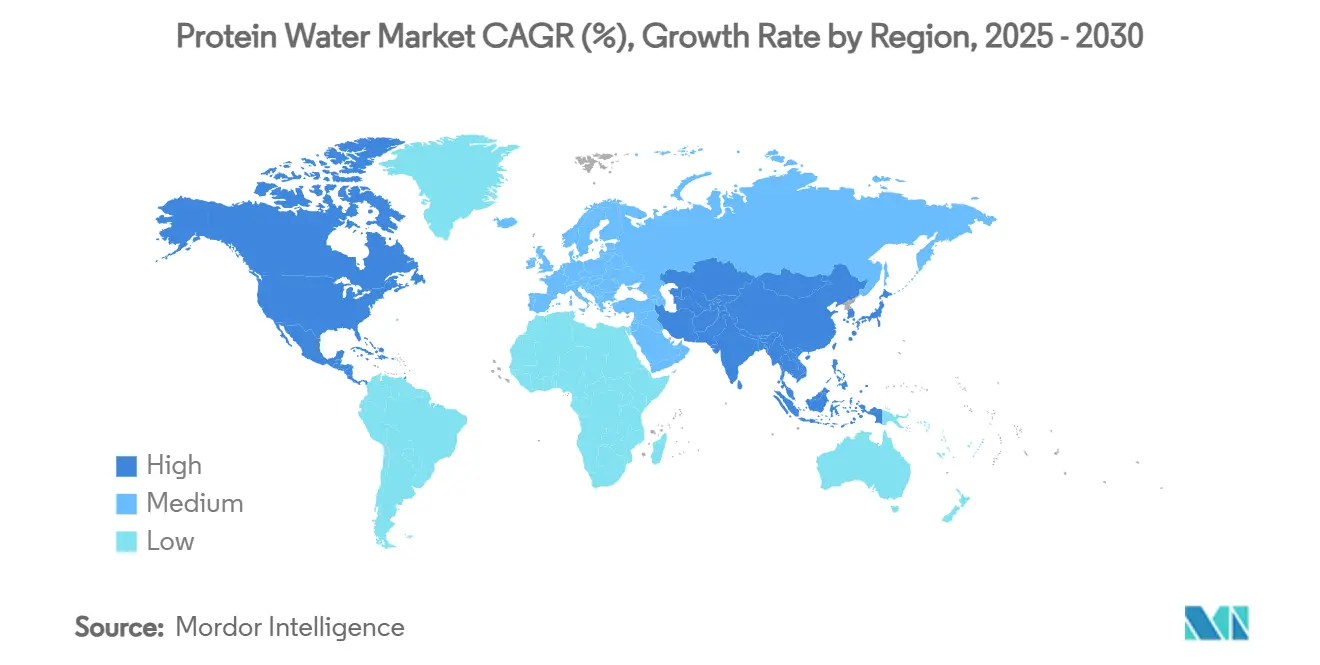

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

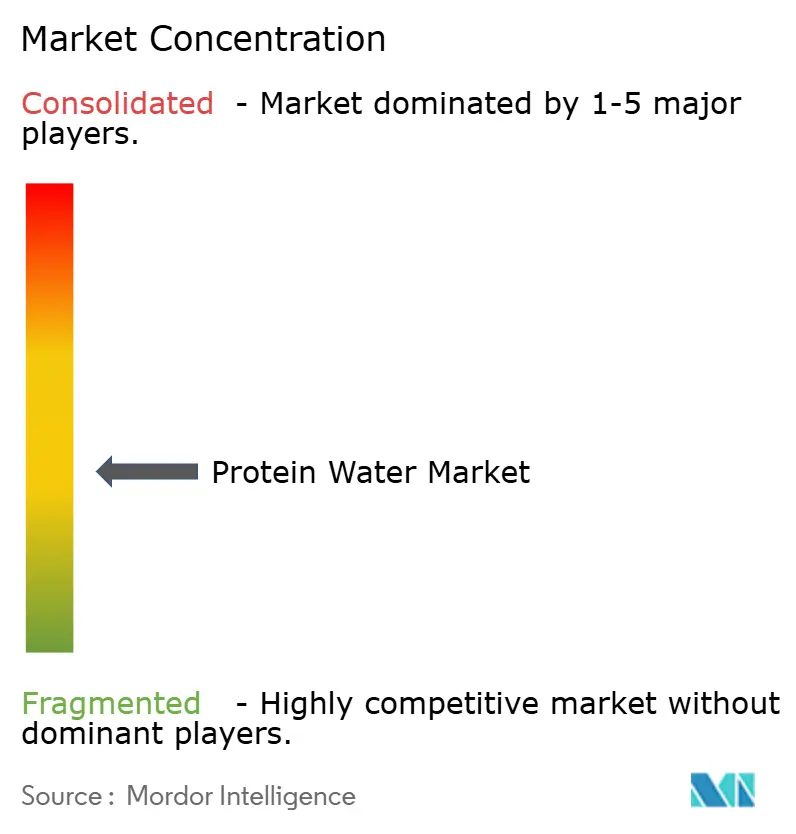

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المياه البروتينية من قبل موردور إنتلجنس

يبلغ حجم سوق المياه البروتينية 82.23 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 152.43 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 13.14%. التطورات التنظيمية، وتزايد تركيز المستهلكين على الصحة، وتحول قنوات التوزيع تدفع بوضعية المياه البروتينية كمنتج مختلط بين الترطيب التقليدي والتغذية الوظيفية. مع تزايد التحضر وارتفاع الدخل المتاح، يشهد الطلب على المنتجات الفاخرة نمواً كبيراً على مستوى العالم. المياه البروتينية، المعززة بالبروتين، تكتسب رواجاً بين المستهلكين بسبب راحتها وفوائدها الصحية المدركة وطعمها المتفوق مقارنة بمياه الصنبور. المخاوف الصحية المتزايدة، مثل مشاكل الجهاز الهضمي وإدارة الوزن، تدفع المستهلكين لاختيار البدائل الصحية مثل المياه البروتينية. أمريكا الشمالية تهيمن حالياً على توليد الإيرادات، مدعومة بثقافة التغذية الرياضية الراسخة وبنية التوزيع المتقدمة. في المقابل، تبرز منطقة آسيا والمحيط الهادئ كأسرع الأسواق نمواً، مدفوعة بالازدهار المتزايد والاعتماد السريع للتجارة الإلكترونية. في عام 2024، تتصدر منتجات المياه البروتينية المنكهة المبيعات؛ ومع ذلك، تشهد الخيارات البسيطة غير المنكهة أسرع نمو. تبقى البيئة التنافسية متوسطة الشدة، حيث تتنافس شركات المشروبات الكبرى والعلامات التجارية المتخصصة على حصة السوق عبر القنوات المادية والرقمية.

النقاط الرئيسية للتقرير

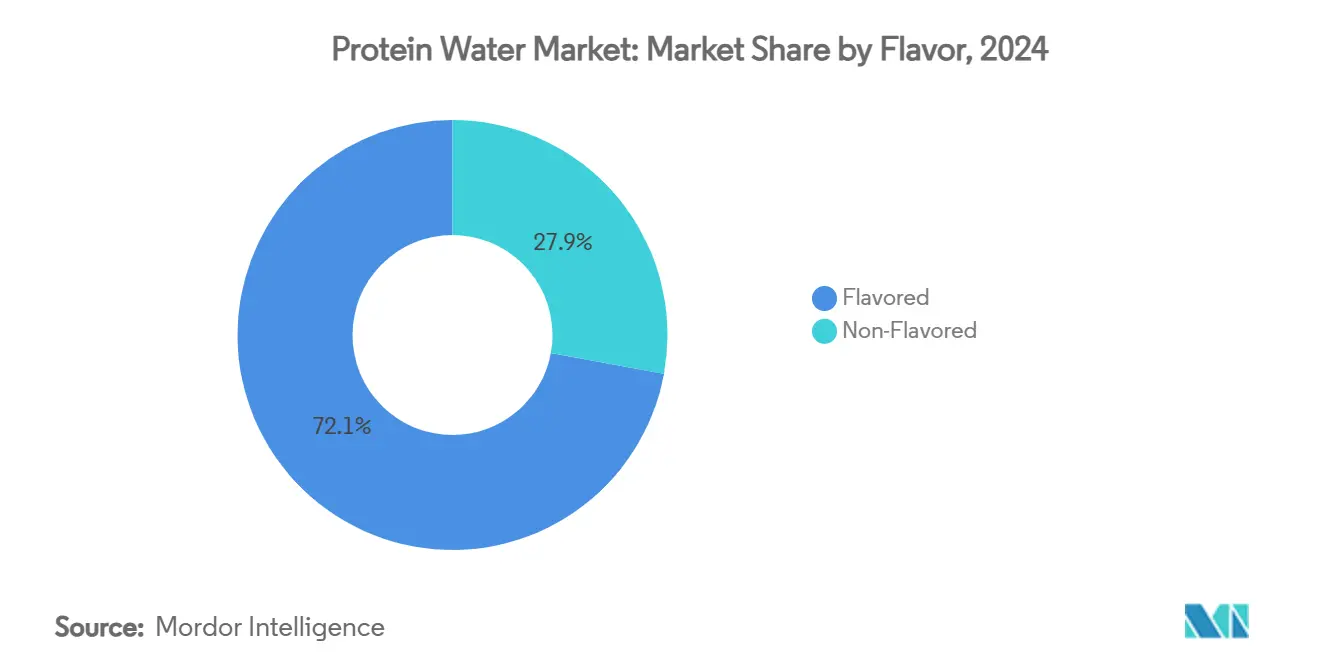

- حسب النكهة، شكلت المنتجات المنكهة 72.11% من حصة الإيرادات في 2024، بينما من المتوقع أن تنمو الخيارات غير المنكهة بمعدل نمو سنوي مركب قدره 15.32% حتى 2030.

- حسب التعبئة، هيمنت زجاجات PET بنسبة 74.56% من حصة سوق المياه البروتينية في 2024، بينما من المتوقع أن تتوسع العلب بمعدل نمو سنوي مركب قدره 14.32% خلال 2030.

- حسب قناة التوزيع، احتلت المتاجر الكبرى والهايبر ماركت 45.32% من حجم سوق المياه البروتينية في 2024؛ البيع بالتجزئة عبر الإنترنت يظهر أعلى معدل نمو سنوي مركب بنسبة 18.22% بين 2025 و2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 38.02% من إيرادات 2024، وآسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 14.02% حتى 2030.

اتجاهات ورؤى سوق المياه البروتينية العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اتجاهات الصحة والعافية تدفع المستهلكين نحو خيارات الترطيب ذات العلامات النظيفة | +3.2% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| النمو في أسواق اللياقة البدنية والتغذية الرياضية يدعم استهلاك المياه البروتينية | +2.8% | أمريكا الشمالية وآسيا والمحيط الهادئ أساسي، انتشار إلى أوروبا | المدى القصير (≤ 2 سنة) |

| الابتكار في النكهات والبروتينات النباتية يوسع جاذبية المستهلك | +2.1% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| أنماط الحياة المزدحمة تقود شعبية الاستهلاك أثناء التنقل للمشروبات البروتينية الجاهزة للشرب | +2.4% | عالمي، خاصة المراكز الحضرية في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| وسائل التواصل الاجتماعي والتسويق المؤثر يزيدان رؤية المنتج | +1.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| توسع القنوات الصحية عبر الإنترنت والمتخصصة يعزز الوصول للسوق | +2.2% | عالمي، مع نمو متسارع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اتجاهات الصحة والعافية تدفع المستهلكين نحو خيارات الترطيب ذات العلامات النظيفة

إطار وضع العلامات "الصحية" المحدث من إدارة الغذاء والدواء، الساري اعتباراً من فبراير 2025، يعيد تشكيل كيفية وضع المياه البروتينية لنفسها في السوق من خلال السماح للمشروبات المائية التي تحتوي على 5 سعرات حرارية أو أقل بالتأهل للادعاءات الصحية[1]المصدر: إدارة الغذاء والدواء الأمريكية، "وسم الطعام: ادعاءات المحتوى الغذائي؛ 'صحي'،" fda.gov. هذا التغيير التنظيمي يتماشى مع تفضيلات المستهلكين المتطورة، حيث سعى 71% من الأمريكيين في 2024 بنشاط إلى زيادة تناول البروتين، وهي زيادة كبيرة مقارنة بالسنوات السابقة. هذا التحول يوسع السوق القابل للتطبيق خارج قطاع التغذية الرياضية التقليدي[2]المصدر: المجلس الدولي لمعلومات الطعام، "مسح الغذاء والصحة 2024،" ific.org. الجمع بين الوضوح التنظيمي والطلب المتزايد من المستهلكين يمكن علامات المياه البروتينية من الاستفادة من الوضعية المركزة على الصحة، التي كانت تهيمن عليها سابقاً منتجات غذائية أكثر تعقيداً. بالإضافة إلى ذلك، تأكيد إدارة الغذاء والدواء على تقليل السكريات المضافة والدهون المشبعة والصوديوم في المنتجات المؤهلة للادعاءات الصحية يعزز جاذبية تركيبات العلامات النظيفة. تركيبات البروتين الشفافة تلبي طلب المستهلكين على الشفافية بينما تتجنب التحديات الحسية المرتبطة بمكملات البروتين التقليدية. المياه البروتينية، بملفها البسيط من المكونات، في وضع جيد للاستفادة من هذا الاتجاه، مقدمة للمصنعين ميزة تنافسية من خلال الشفافية والبساطة بدلاً من الاعتماد على الادعاءات الوظيفية المعقدة.

النمو في أسواق اللياقة البدنية والتغذية الرياضية يدعم استهلاك المياه البروتينية

يوسع سوق التغذية الرياضية وصوله من التركيبة السكانية التقليدية للرياضيين إلى قاعدة أوسع من المستهلكين المهتمين بالصحة. هذا التحول يخلق بيئة مساعدة لنمو المياه البروتينية، مما يعكس قبول المستهلكين المتزايد للمشروبات المعززة بالبروتين. مع أن التغذية الرياضية تصبح أكثر إتاحة، تقدم المياه البروتينية حلول ترطيب وظيفي للمستهلكين الذين يسعون لبدائل أبسط وأقل سعرات حرارية للمشروبات البروتينية التقليدية. راحة وقابلية نقل المياه البروتينية تجعلها جذابة بشكل خاص للمستهلكين الحضريين المزدحمين الذين يعطون الأولوية للتغذية أثناء التنقل. بالإضافة إلى ذلك، التنسيق الشفاف والمنعش للمياه البروتينية يتناول الحواجز الشائعة لاستهلاك مكملات البروتين، مثل القوام السميك والطعم الطباشيري المرتبط بمشروبات البروتين التقليدية. تطبيع حضور الصالات الرياضية واللياقة المنزلية بعد الجائحة، إلى جانب النمو السنوي القوي لاقتصاد العافية، يدعم هذا الاتجاه بشكل أكبر. التحول نحو مفاهيم "الترطيب الشامل"، الجمع بين الإلكتروليت والبروتين للتعافي الشامل، يضع المياه البروتينية كجسر استراتيجي بين فئتي الترطيب وتغذية الأداء.

الابتكار في النكهات والبروتينات النباتية يوسع جاذبية المستهلك

الطلب المتزايد على البروتينات النباتية يقدم فرصة استراتيجية لمصنعي المياه البروتينية لتمييز عروضهم من خلال تلبية كل من توصيل البروتين وأولويات الاستدامة. ثقة المستهلك في البروتينات النباتية تتفوق بشكل كبير على مصادر البروتين البديلة، مما يشير إلى أن تركيبات المياه البروتينية النباتية في وضع جيد لقبول السوق الأوسع مقارنة بالبدائل المشتقة من الحيوانات. ابتكارات البروتين النباتي تتناول تحديات التركيب التاريخية، مع المشروبات الغازية البروتينية التي تحتوي على البروتينات النباتية، وأساساً عزل بروتين البازلاء، مما يشير إلى إمكانية توسع كبيرة. التقنيات المتقدمة للمعالجة، بما في ذلك تحليل البروتين والتغليف الدقيق، تحسن ملامح الطعم وخصائص الذوبان التي كانت تحد من اعتماد البروتين النباتي في تطبيقات المشروبات الشفافة. ابتكار النكهات يمتد خارج الملامح الفاكهية التقليدية ليشمل تركيبات متطورة مثل معززات قهوة البروتين واللاتيه بالماتشا، كما أظهرت شركة EVERY من خلال إطلاق خط FERMY في يونيو 2024. تطوير أنظمة البروتين المختلطة، الجمع بين البروتينات النباتية ومنتجات الألبان، يحسن كل من الملامح الغذائية وخصائص الطعم، متناولاً تفضيلات المستهلكين لكل من الاستدامة والأداء.

أنماط الحياة المزدحمة تقود شعبية الاستهلاك أثناء التنقل للمشروبات البروتينية الجاهزة للشرب

اتجاهات استهلاك الطعام والمشروبات في مكان العمل تكشف أن 23.4% من البالغين العاملين يحصلون على وجبات في العمل، يستهلكون متوسط 1,292 سعرة حرارية في الأسبوع، بشكل أساسي من خيارات عالية السعرات الحرارية وقليلة التغذية[3]المصدر: مراكز السيطرة على الأمراض والوقاية منها، "دراسة الأطعمة المحصل عليها في موقع العمل،" cdc.gov. هذه الاتجاهات تخلق فرصة سوق للمياه البروتينية كحل ترطيب صحي في مكان العمل، متناولة كل من متطلبات الراحة والتغذية. التحول نحو الاستهلاك أثناء التنقل يسلط الضوء على ميزة قابلية النقل للمياه البروتينية على البدائل القائمة على المسحوق، التي تتطلب تحضير ومعدات إضافية. مسار النمو هذا مدعوم بشكل أكبر من توسع التجارة الإلكترونية في قطاع الطعام والمشروبات. وضعية المياه البروتينية كبديل للوجبة أو حل بين الوجبات تتناول المستهلكين الذين يعطون الأولوية للمشروبات المركزة على الترطيب بينما يلبون في نفس الوقت أهداف تناول البروتين. ميزة الراحة للتنسيق على مساحيق البروتين التقليدية تلغي وقت التحضير ومتطلبات المعدات، مما يجعلها متاحة لاستهلاك مكان العمل وسيناريوهات السفر. ابتكارات التعبئة، بما في ذلك تنسيقات الحصة الواحدة والخيارات القابلة للإغلاق، تحسن قابلية النقل بينما تحافظ على استقرار المنتج وعمر الرف.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف المنتج العالية تحد من الإتاحة للمستهلكين في السوق الشامل | -1.9% | عالمي، مع أعلى تأثير في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| الوعي المحدود في الأسواق الناشئة يقيد الاعتماد | -1.4% | أسواق آسيا والمحيط الهادئ الناشئة، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| المنافسة الشديدة من مشروبات البروتين والألواح والمشروبات الأخرى تؤثر على حصة السوق | -1.7% | عالمي، خاصة في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| التمييز المحدود عبر العلامات التجارية يجعل التميز صعباً | -1.2% | عالمي، مع أعلى تأثير في الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف المنتج العالية تحد من الإتاحة للمستهلكين في السوق الشامل

استراتيجيات التسعير المتميز، بينما تدعم وضعية العلامة التجارية وأهداف الهامش، تخلق حواجز إتاحة تحد من اختراق السوق خارج شرائح المستهلكين الميسورين. تكاليف مكونات البروتين، خاصة لعزلات بروتين مصل اللبن عالية الجودة والبدائل النباتية، تمثل ضغوط تكلفة مدخلات كبيرة يمررها المصنعون عادة للمستهلكين عبر تسعير التجزئة. تحديد وزارة التجارة الأمريكية لمكافحة الإغراق على بروتين البازلاء الصيني، مع هوامش تصل إلى 280.31%، يقيد بشكل أكبر خيارات مصادر البروتين النباتي الفعالة من حيث التكلفة وقد يسرع مبادرات تطوير المكونات المحلية السجل الفيدرالي [4]المصدر: السجل الفيدرالي، "بروتين البازلاء المعين من جمهورية الصين الشعبية", federalregister.gov. التعقيد التصنيعي المرتبط بتركيبات البروتين الشفاف، بما في ذلك معدات المعالجة المتخصصة ومتطلبات مراقبة الجودة، يضيف تكاليف تشغيلية تكافح العلامات التجارية الأصغر لاستيعابها. التحدي يشتد في الأسواق الناشئة حيث قيود الدخل المتاح تحد من الرغبة في دفع أسعار متميزة للمشروبات الوظيفية، مما قد يؤبطئ التوسع الجغرافي ونمو الحجم. المؤسسات الصغيرة والمتوسطة تكافح لتحقيق عمليات مربحة بينما تطابق توقعات أسعار السوق، مما يؤدي إلى ضغوط التوحيد.

الوعي المحدود في الأسواق الناشئة يقيد الاعتماد

قبول المستهلك للمشروبات الوظيفية عبر الأسواق يتأثر بشدة بالعوامل الثقافية وألفة المنتج. الأطر التنظيمية في دول مثل أستراليا ونيوزيلندا والصين واليابان تختلف بشكل كبير، مما يخلق لوائح مجزأة تعمل كحواجز لدخول السوق. هذه الحواجز تعيق علامات المياه البروتينية من تحقيق وفورات الحجم عبر المنطقة. أيضاً، الأطر التنظيمية في الأسواق الناشئة غالباً ما تتخلف عن المناطق المتقدمة في وضع إرشادات واضحة لادعاءات المشروبات الوظيفية، مما يخلق عدم يقين للمصنعين الساعين لتوصيل فوائد المنتج بفعالية. بالإضافة إلى ذلك، الوعي المحدود للمستهلك بفوائد المياه البروتينية مقارنة بخيارات الترطيب التقليدية يعقد اختراق السوق بشكل أكبر. في الأسواق الناشئة، يربط المستهلكون غالباً تكميل البروتين بمصادر الطعام التقليدية، مما يتطلب استثمارات تسويق كبيرة لبناء وعي الفئة قبل التركيز على تمييز العلامة التجارية. علاوة على ذلك، البنية التحتية للبيع بالتجزئة غير الكافية في العديد من الأسواق الناشئة تقيد قنوات التوزيع، مجبرة علامات المياه البروتينية على الاعتماد على المتاجر المتميزة، مما يحد من وصولهم للسوق الشامل ويقلل فرص بناء وعي المستهلك.

تحليل القطاعات

حسب النكهة: التركيبات الشفافة تقود الوضعية المتميزة

النمو المتسارع لقطاع غير المنكه بمعدل 15.32% CAGR خلال 2030 يعكس تفضيلات المستهلك المتطورة للتركيبات البسيطة التي تعطي الأولوية للفوائد الوظيفية على إخفاء الطعم. رغم أن المتغيرات المنكهة تهيمن على 72.11% من حصة السوق في 2024، فإن المسار نحو الخيارات غير المنكهة يشير إلى نضج حنك المستهلك وزيادة الثقة في ملف طعم المياه البروتينية المتأصل. تقنية عزل بروتين مصل اللبن الشفاف، التي تمكن تركيبات شفافة دون المساس بمحتوى البروتين، تتناول طلب المستهلك على العرض البصري "النظيف" بينما تحافظ على الفعالية الغذائية. التحول يوازي اتجاهات صناعة المشروبات الأوسع نحو تقليل محتوى السكر وإزالة المكونات الاصطناعية، مدعوماً بمعايير وضع العلامات "الصحية" المحدثة من إدارة الغذاء والدواء التي تفضل تركيبات كثيفة المغذيات FDA.

هيمنة القطاع المنكه تعكس تفضيلات المستهلك السائدة لملامح الطعم المألوفة التي تسهل الانتقال من المشروبات الرياضية التقليدية والمياه المنكهة. النكهات القائمة على الفاكهة، خاصة تركيبات الحمضيات والتوت، تستفيد من قبول المستهلك الراسخ بينما تخفي طعم البروتين المحتمل الذي قد يحد من سلوك الشراء المتكرر. الابتكار في أنظمة النكهات الطبيعية، بما في ذلك المستخلصات النباتية وجواهر الفاكهة، يتناول متطلبات العلامات النظيفة بينما يحافظ على الجاذبية الحسية. ظهور ملامح النكهة المتطورة، مثل معززات قهوة البروتين والمزج التكيفي، يستهدف قطاعات مستهلك محددة تسعى لفوائد وظيفية خارج تكميل البروتين الأساسي

حسب التعبئة: الاستدامة تعيد تشكيل ابتكار الحاويات

هيمنت زجاجات PET بنسبة 74.56% من حجم 2024 بسبب خطوط التصنيع الراسخة واللوجستيات خفيفة الوزن. ومع ذلك، من المتوقع أن تتوسع العلب بمعدل نمو سنوي مركب قدره 14.32% حتى 2030 حيث يفضل الألفيون المهتمون بالمناخ التعبئة القابلة لإعادة التدوير بلا حدود. المتبنون المبكرون يروجون لبصمات غازات الدفيئة المنخفضة، بينما يقدر تجار التجزئة اللوجستيات المناسبة للعلب والعروض القابلة للتكديس التي تزيد من كثافة الرف. حجم سوق المياه البروتينية لتنسيقات العلب من المرجح أن يقفز بشكل كبير حيث تقوم معدات تعبئة المشروبات بتحديث الخطوط المصممة أصلاً للمياه الغازية المنكهة. PET تبقى فعالة من حيث التكلفة، خاصة لجاذبية الرف للزجاجات الشفافة والمتغيرات أحادية الحصة المستهدفة للصالات الرياضية ومتاجر الراحة. لكن أهداف الشركات للحياد الكربوني تدفع البحث في bio-PET والأغطية المشتقة من النباتات والإغلاق المربوط الذي يتماشى مع قواعد التعبئة الأوروبية القادمة.

الزجاج يبقى متخصصاً بسبب الوزن ومخاطر الكسر. الأكياس تظهر في مجموعات محدودة مناسبة للسفر لكن تواجه عوائق تصور مرتبطة بقابلية إعادة التدوير. في النهاية، تمييز الحاوية يكمل قصص النكهة والوظيفة، مساعداً العلامات التجارية على التميز في مبردات المشروبات المزدحمة. تنسيقات التعبئة الأخرى، بما في ذلك الأكياس وتيتراباك، تخدم تطبيقات متخصصة لكن تواجه حواجز اعتماد مرتبطة بتصور المستهلك والقيود التقنية في الحفاظ على استقرار البروتين. حركة الصناعة نحو بدائل PET المستدامة، بما في ذلك المحتوى القائم على الحيوية والمعاد تدويره، قد تسد الفجوة بين الكفاءة في التكلفة والمسؤولية البيئية.

حسب قناة التوزيع: التجارة الرقمية تسرع الوصول

ساهمت المتاجر الكبرى والهايبر ماركت بنسبة 45.32% من إيرادات 2024، مستفيدة من ثقة المتسوقين ورؤية الشراء الاندفاعي. مع ذلك، البيع بالتجزئة عبر الإنترنت يسجل معدل نمو سنوي مركب قدره 18.22% خلال 2030، مما يعكس الهجرة الهيكلية نحو البقالة الإلكترونية ونماذج مباشرة للمستهلك. حجم سوق المياه البروتينية المنسوب للقنوات الرقمية سيتوسع بثبات حيث تقلل اشتراكات التجديد التلقائي من الاحتكاك للمشترين المتكررين الذين يرون الشراب كطقوس يومية. قنوات إعادة الاستهداف على وسائل التواصل الاجتماعي توجه المتسوقين لمواقع العلامات التجارية التي تقدم حزم نكهات مختلطة ومجموعات بداية مخصصة ونقاط ولاء قابلة للاستبدال بإكسسوارات اللياقة، مما يعمق المشاركة خارج عروض الأسعار. سلاسل البيع التقليدي تستجيب بخدمات النقر والاستلام وخلجان المشروبات الوظيفية المخصصة وشراكات مشاركة البيانات التي تحسن التشكيلة على الرف.

القنوات الثانوية تعزز انتشار العلامة التجارية. برامج تناول الطعام الجامعية تختبر عقود تجريبية لتعويض محافظ المشروبات السكرية المنتقدة غالباً، مؤطرة المياه البروتينية كبديل أفضل لك. متاجر الراحة والبقالة تخدم كقنوات ثانوية مهمة لمناسبات الاستهلاك أثناء التنقل، رغم أن مساحتها المبردة المحدودة تقيد تكاثر SKU ورؤية العلامة التجارية. ظهور قنوات البيع بالتجزئة الصحية المتخصصة، بما في ذلك متاجر التغذية ومراكز اللياقة، يستهدف قطاعات المستهلكين الأساسيين مع مستويات مشاركة أعلى واستعداد لدفع أسعار متميزة. حلول البيع التلقائي في الحرم الجامعي للشركات ومحاور النقل تستهدف المتنقلين ذوي الياقات البيضاء الذين يسعون لوقود خفيف ومنعش. متاجر الأطعمة الصحية المتخصصة تدير SKU عالية البروتين إلى جانب ألواح الكولاجين ووجبات الكيتو الخفيفة، مستفيدة من حركة الأقدام المجمعة للمستهلكين الواعين للعلامات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

قيادة أمريكا الشمالية للسوق بحصة 38.02% في 2024 تعكس ثقافة تكميل البروتين الناضجة وبنية المشروبات الوظيفية الراسخة التي تدعم تطوير الفئة. المنطقة تستفيد من شبكات البيع بالتجزئة المتطورة، بما في ذلك متاجر التغذية المتخصصة وسلاسل البقالة المتميزة، التي توفر وضع المنتج الأمثل وفرص تعليم المستهلك. الوضوح التنظيمي من إرشادات وضع العلامات "الصحية" المحدثة من إدارة الغذاء والدواء، الساري اعتباراً من فبراير 2025، يخلق ظروف مواتية لتوصيل الادعاءات الصحية واستراتيجيات التسويق السائدة. استعداد المستهلك لدفع أسعار متميزة للفوائد الوظيفية، مقترناً بمستويات الدخل المتاح العالية، يدعم نماذج الأعمال المستدامة لعلامات المياه البروتينية.

آسيا والمحيط الهادئ تبرز كأسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 14.02% خلال 2030، مدفوعة بتوسع التركيبة السكانية للطبقة المتوسطة وتزايد الوعي الصحي ومبادرات الحكومة لتعزيز الأطعمة الوظيفية. التطور التنظيمي لليابان، الذي أظهرته مراجعات وكالة شؤون المستهلك المقترحة لمتطلبات وضع العلامات للأطعمة الوظيفية في يونيو 2024، يشير إلى نضج السوق الذي يمكن أن يسرع شرعية الفئة وقبول المستهلك وفقاً لـ Food Compliance International. تفضيل المنطقة للنكهات المحلية، مثل اليوزو والليتشي، يدعم إطلاق منتجات خاصة بالمنطقة، متجنباً التصور السلبي لـ"مشروبات البروتين الغربية". الاعتماد السريع للتجارة المحمولة في المنطقة يسهل عينات المنتجات وتعليقات المستهلك، مما يمكن الشركات الناشئة الرشيقة من تنقيح عروض منتجاتها بسرعة.

أوروبا والمناطق الأخرى تمثل فرص ناشئة مع مناظر تنظيمية متنوعة ومستويات قبول المستهلك التي تتطلب استراتيجيات دخول السوق المحلية. تأكيد المنطقة على الاستدامة وتركيبات العلامات النظيفة يتماشى مع وضعية المياه البروتينية، رغم أن حساسية السعر وتفضيلات المشروبات الراسخة تخلق تحديات الاعتماد. أسواق أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى ناشئة لكن تقدم إمكانية نمو طويلة المدى مع قيادة التنمية الاقتصادية والتحضر لاعتماد المشروبات الوظيفية. الطبيعة العالمية لجاذبية المياه البروتينية، مقترنة بعمليات التصنيع المعيارية، تمكن استراتيجيات التوسع الدولي القابلة للتطوير للعلامات التجارية الراسخة مع موارد رأسمال كافية.

المشهد التنافسي

يظهر سوق المياه البروتينية تجزؤاً متوسطاً، مما يخلق فرص لكل من تجمعات المشروبات الراسخة وعلامات التغذية المتخصصة للاستحواذ على حصة السوق من خلال استراتيجيات الوضعية المتميزة. الشركات المشهورة عالمياً في السوق تشمل آرلا فودز أمبا، Protein2o، من بين أخرى. اللاعبون الرئيسيون المتنافسون على حصص السوق الرئيسية واللاعبون الإقليميون الصغار يقدمون الخدمة لمنطقة صغيرة، لكسب حصص السوق على الجانب الآخر. اللاعبون الرئيسيون منتشرون عبر جميع المناطق، مع غالبيتهم مقرها في أمريكا الشمالية وأوروبا. الاستراتيجيات الرئيسية المعتمدة من اللاعبين للحفاظ على التنافسية في السوق هي التوسعات والابتكارات وإطلاق المنتجات الجديدة.

الداخلون الجدد للسوق يميزون أنفسهم بالتركيز على التركيبات النباتية وحلول التعبئة المستدامة واستراتيجيات المشاركة المجتمعية المباشرة. البعض يتعاون مع المصنعين المشتركين للحفاظ على نماذج مالية خفيفة الأصول بينما يعيد تخصيص الموارد نحو مبادرات التسويق الرقمي وشراكات المؤثرين. العلامات التجارية الإقليمية تستفيد من تفضيلات النكهة المحلية، مثل المانجو والفلفل الحار في المكسيك والكشمش الأسود في اسكندنافيا، بينما تستخدم حكايات الدفعات الصغيرة لجذب المستهلكين الساعين للأصالة. جهود الملكية الفكرية تتركز على ابتكارات مثل الترشيح الدقيق لوضوح البروتين وتقنيات إخفاء النكهة المملوكة وعمليات الملء البارد المسجلة ببراءة اختراع التي تعزز عمر الرف دون الاعتماد على المواد الحافظة.

الأساليب الاستراتيجية تتباين: التجمعات الكبيرة تدمج المياه البروتينية في محافظ "الترطيب الكامل" الشاملة، والتي تشمل المشروبات الرياضية ومشروبات الإلكتروليت والمياه المنكهة، مستفيدة من العروض الترويجية المجمعة لدفع المبيعات. من الجانب الآخر، اللاعبون المتخصصون يقوون مجتمعات علامتهم التجارية من خلال رعاية استوديوهات اللياقة البوتيك وتنظيم تحديات التمرين التفاعلية لتحويل المشاركين إلى مشتركين طويلي المدى. مشهد الاندماجات والاستحواذات (M&A) يبقى نشطاً، مع شركات المشروبات الكبرى التي تسعى لاستحواذات تكميلية لتعزيز خبرة التركيب وبناء المصداقية مع التركيبة السكانية للمتبنين المبكرين.

قادة صناعة المياه البروتينية

-

آرلا فودز أمبا

-

Protein2o

-

أغروبور

-

أثليكس بيفرجز المحدودة

-

إتحاد أناند للألبان المحدود (AMUL)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أمول، علامة تجارية رائدة في صناعة الألبان، أطلقت مياه بروتينية مبتكرة لمعالجة نقص البروتين ومتطلبات الترطيب في الهند. معبأة في زجاجة شفافة 500 مل، هذا المنتج يقدم تركيبة فريدة من 10 غرام من بروتين مصل اللبن وصفر سكر وترطيب معزز بالإلكتروليت، مع 40 سعرة حرارية فقط لكل حصة.

- يناير 2025: Protein2o، علامة تجارية رائدة في سوق البروتين الشفاف، أعادت تسمية العلامة التجارية لأول مرة في ثماني سنوات، وقدمت تعبئة محدثة وتركيبة محسنة. لتعزيز وضعيتها في السوق، أطلقت Protein2o حملة تسويق الجيل التالي المركزة على اللياقة وموقع ويب محدث، مسلطة الضوء على نقاط قوتها الأساسية في البروتين والترطيب.

- نوفمبر 2024: Applied Nutrition قدمت منتجها الأحدث، المياه البروتينية الفوارة. هذا المشروب المبتكر يقدم 10 غرام من البروتين، لا يحتوي على سكر، ومصمم بمسحوق ماء جوز الهند الغني بالإلكتروليت وفيتامين C المضاف، مقدماً خياراً قليل السعرات الحرارية بـ44 سعرة حرارية فقط لكل علبة.

- يونيو 2024: Gloot قدمت منتجها الأحدث، مياه Gloot البروتينية. هذا العرض المبتكر موضوع كبديل مغذي ولذيذ لمشروبات البروتين التقليدية، مستهدفاً النساء الساعيات للحفاظ على لياقتهن وصحتهن دون المساس بالطعم.

نطاق تقرير سوق المياه البروتينية العالمي

المياه البروتينية مصنوعة بدمج مسحوق البروتين مثل عزل بروتين مصل اللبن أو بروتين الصويا والماء. سوق المياه البروتينية مقسم حسب النوع وقناة التوزيع والجغرافيا. بناءً على النوع، السوق مقسم إلى المياه البروتينية المنكهة وغير المنكهة. بناءً على قناة التوزيع، السوق مقسم إلى المتاجر الكبرى/الهايبر ماركت ومتاجر الراحة والقنوات عبر الإنترنت وقنوات التوزيع الأخرى. بناءً على الجغرافيا، السوق المدروس مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. التقرير يقدم حجم السوق والتوقعات بالقيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| منكهة |

| غير منكهة |

| زجاجة PET |

| علبة |

| أخرى |

| المتاجر الكبرى/الهايبر ماركت |

| متاجر الراحة/البقالة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النكهة | منكهة | |

| غير منكهة | ||

| حسب التعبئة | زجاجة PET | |

| علبة | ||

| أخرى | ||

| حسب قناة التوزيع | المتاجر الكبرى/الهايبر ماركت | |

| متاجر الراحة/البقالة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المياه البروتينية؟

سوق المياه البروتينية يقدر بـ 82.23 مليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 152.43 مليون دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 13.14%.

أي منطقة تقود إيرادات المياه البروتينية اليوم؟

أمريكا الشمالية تقود بنسبة 38.02% من مبيعات 2024 بسبب ثقافة التغذية الرياضية الناضجة والإرشادات التنظيمية الواضحة.

أي قطاع نكهة ينمو بأسرع وتيرة؟

المنتجات غير المنكهة تنمو بمعدل نمو سنوي مركب قدره 15.32% حتى 2030 حيث ينجذب المستهلكون نحو قوائم المكونات البسيطة.

ما مدى أهمية البيع بالتجزئة عبر الإنترنت للمياه البروتينية؟

البيع بالتجزئة عبر الإنترنت هو القناة الأسرع توسعاً، من المتوقع أن يسجل معدل نمو سنوي مركب قدره 18.22% خلال 2030 حيث يفضل المتسوقون راحة الاشتراك والمباشر للمستهلك.

آخر تحديث للصفحة في: