حجم وحصة سوق المياه المعبأة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

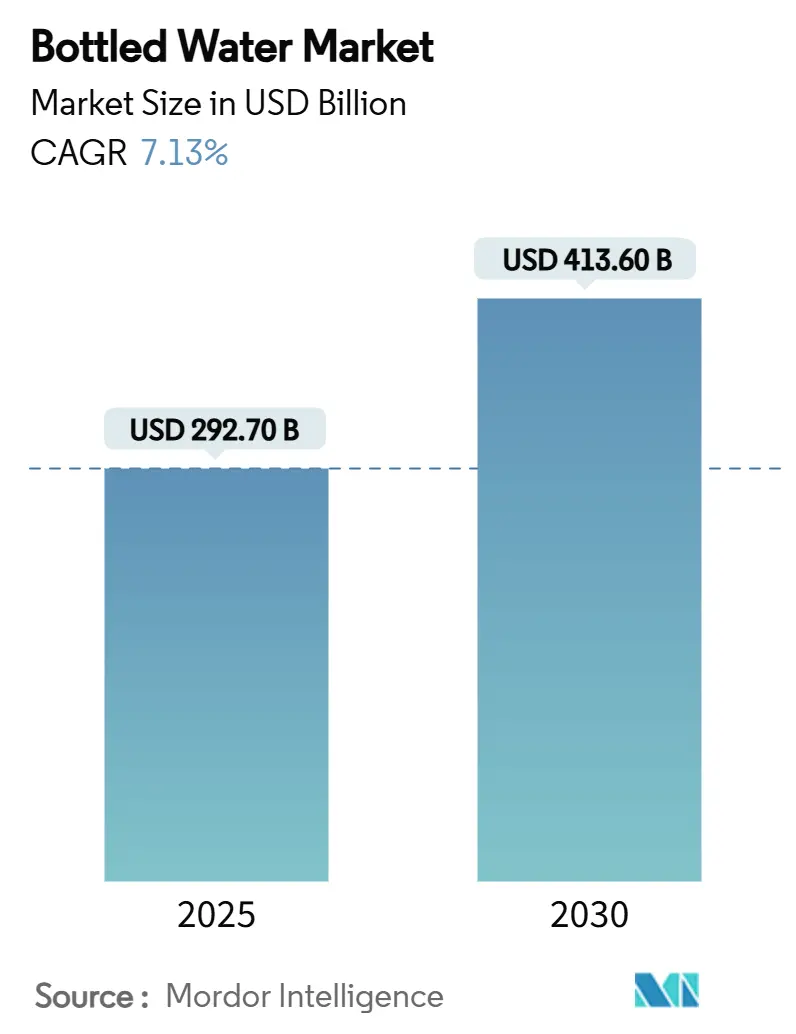

| حجم السوق (2025) | 292.70 مليار دولار أمريكي |

| حجم السوق (2030) | 413.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.13% CAGR |

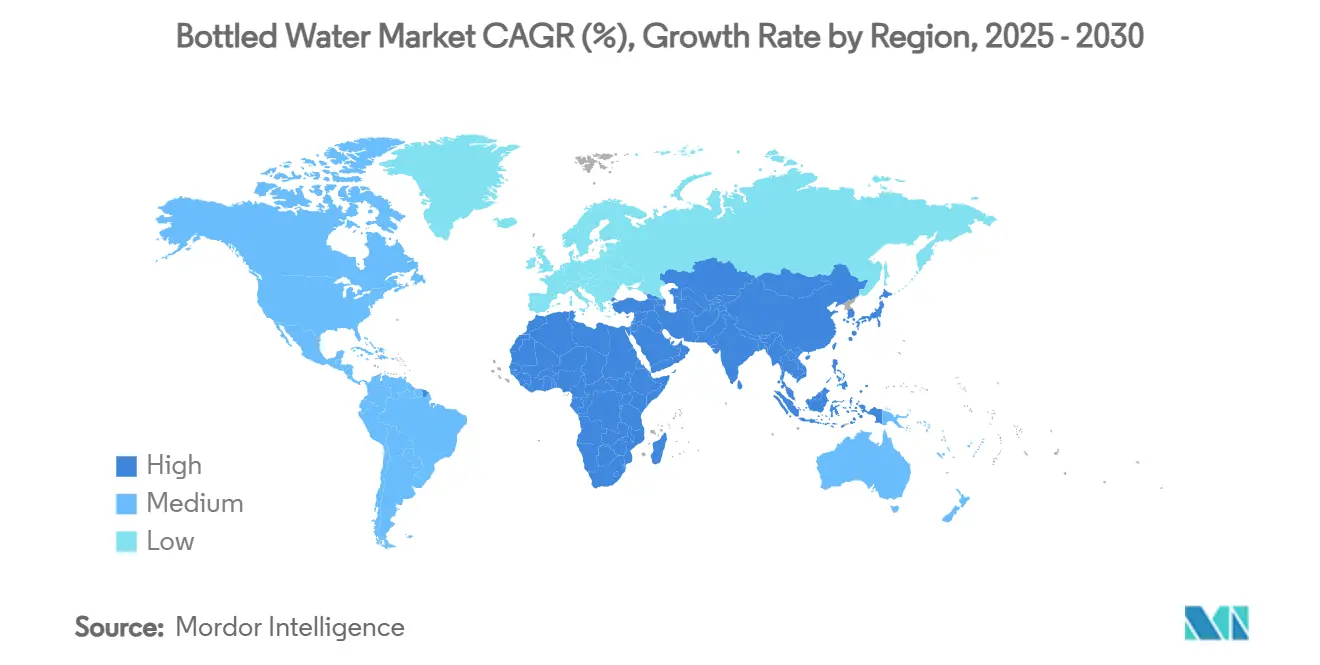

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المياه المعبأة بواسطة Mordor Intelligence

يبلغ حجم سوق المياه المعبأة 292.7 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 413.6 مليار دولار أمريكي في 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.13%. مع تشديد الجهات التنظيمية على البلاستيك أحادي الاستخدام، يتجه لاعبو الصناعة إلى استراتيجيات التميز، نجحوا في رفع متوسط أسعار البيع. المستهلكون الذين يعطون الأولوية بشكل متزايد للعافية والترطيب والسرديات التجارية، يدفعون بقيمة الفئة نحو الأعلى. في الوقت نفسه، التطورات التكنولوجية في التنقية والتعبئة تساعد في موازنة التكاليف المتزايدة للامتثال. اللاعبون الرئيسيون في الصناعة يكثفون عمليات الاندماج، ويشكلون شراكات، ويستثمرون في المواد المعاد تدويرها، كل ذلك في محاولة للتنقل عبر ضغوط التكلفة وحماية سمعتهم. مع ذلك، المنافسون المحليون والإقليميون يتركون بصمتهم، مستفيدين من العلامات التجارية الحرفية والمواقع الاستراتيجية للقنوات. نتيجة لذلك، ينتقل سوق المياه المعبأة من مجرد الراحة إلى التركيز الشامل على الصحة والاستدامة وتجربة العلامة التجارية.

النقاط الرئيسية للتقرير

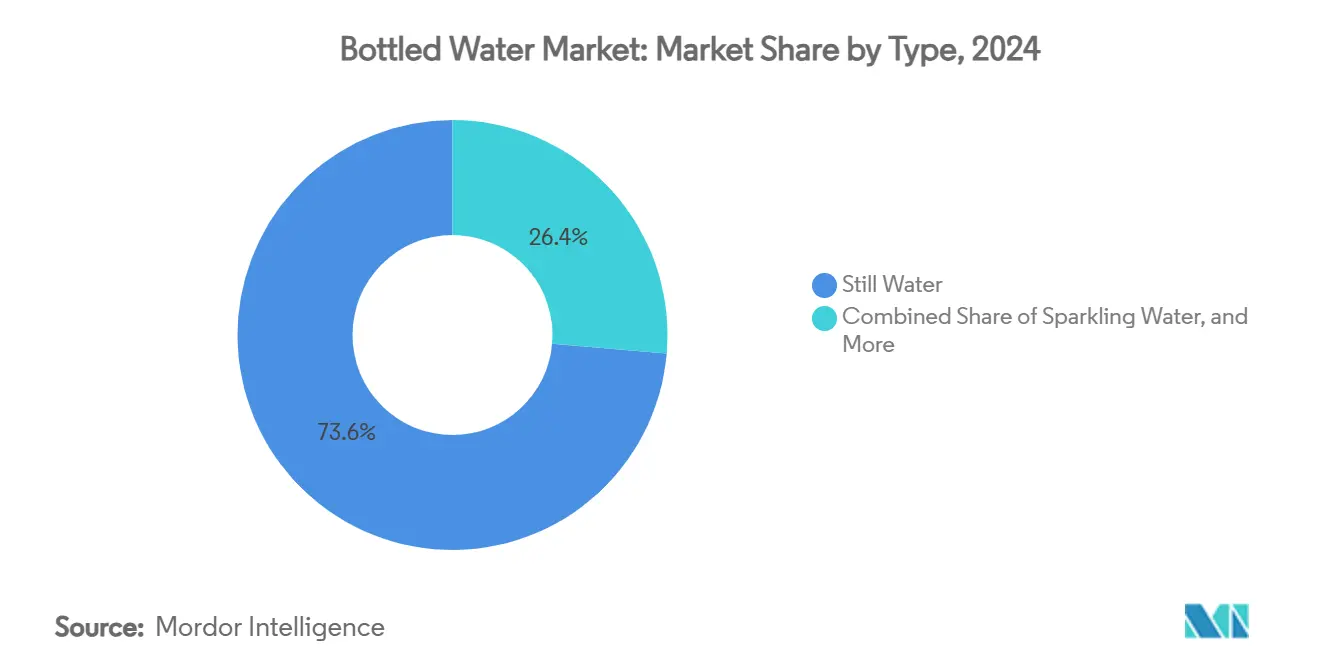

- حسب النوع، احتلت المياه الساكنة 73.62% من حصة سوق المياه المعبأة في 2024، في حين تتوسع المياه الوظيفية وبالنكهات بمعدل نمو سنوي مركب قدره 8.53% حتى 2030.

- حسب مادة التعبئة، احتفظت زجاجات البولي ايثيلين تيريفثاليت بحصة 61.83% من حجم سوق المياه المعبأة في 2024، إلا أن الزجاجات الزجاجية تنمو بمعدل نمو سنوي مركب قدره 9.25% بفضل الموقع المتميز المدفوع بالاستدامة.

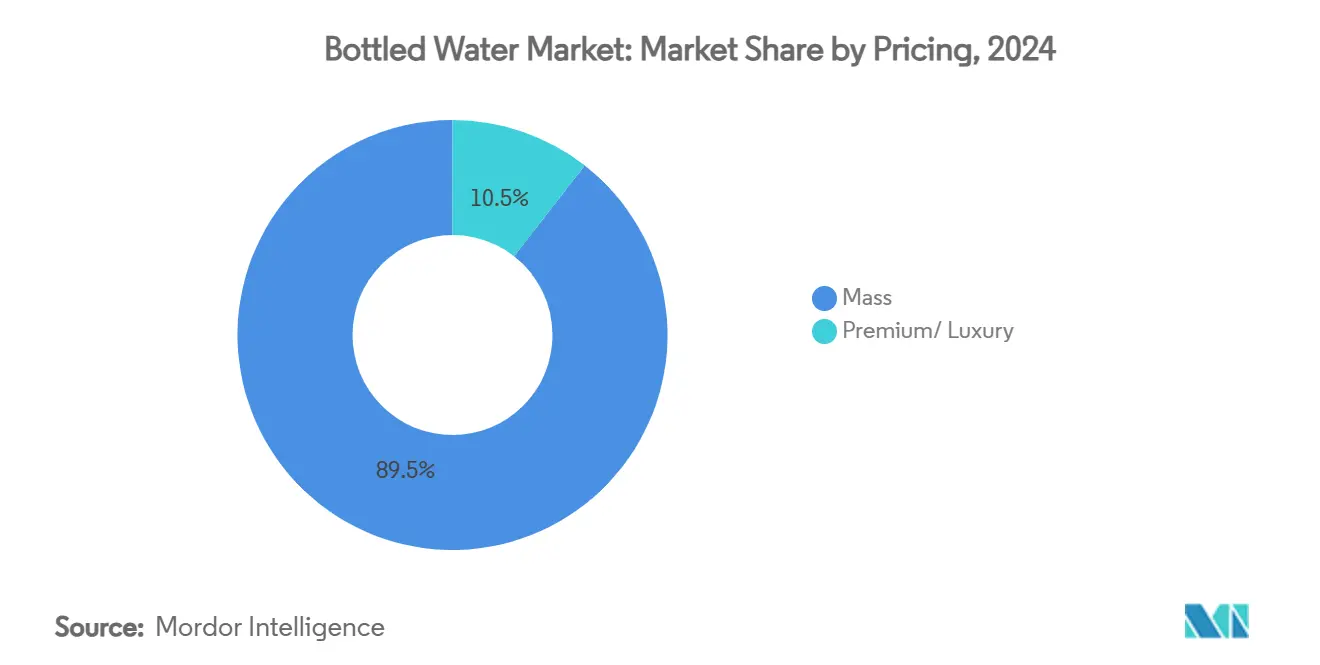

- حسب شريحة التسعير، استحوذت العروض الجماهيرية على 89.46% من حجم سوق المياه المعبأة في 2024، بينما تتقدم الخطوط الممتازة والفاخرة بمعدل نمو سنوي مركب قدره 9.82%.

- حسب قناة التوزيع، شكلت التجارة غير المباشرة 64.23% من المبيعات في 2024؛ التجارة المباشرة هي الأسرع حركة بمعدل نمو سنوي مركب قدره 7.54% مع تعافي الضيافة.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 28.44% من سوق المياه المعبأة في 2024، بينما تسجل أمريكا الجنوبية أعلى معدل نمو سنوي مركب إقليمي عند 10.37% حتى 2030.

اتجاهات ونظرات السوق العالمي للمياه المعبأة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التميز وموقع "التساهل المسموح" | +1.2% | عالمي، مع التركيز المتميز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| حلول التعبئة المبتكرة للراحة والتأثير البيئي | +0.8% | أوروبا وأمريكا الشمالية تقودان، تبني منطقة آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الترطيب المتنامي أثناء التنقل في المدن الضخمة الناشئة | +1.5% | مراكز آسيا والمحيط الهادئ وأمريكا الجنوبية الحضرية | قصير المدى (≤ سنتان) |

| تبني تقنيات التنقية والتعبئة المتقدمة | +0.6% | عالمي، مع مراكز التكنولوجيا في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| استخراج طبقات المياه الجوفية العميقة في المناطق التي تعاني من نقص المياه | +0.9% | الشرق الأوسط وأفريقيا، أجزاء من آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| توسع قطاع السياحة والضيافة | +0.7% | عالمي، مركز في الاقتصادات المعتمدة على السياحة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التميز وموقع "التساهل المسموح"

أدت التحولات في علم النفس الاستهلاكي إلى تحويل مشتريات المياه المعبأة من مجرد ضروريات إلى اختيارات مدفوعة بأنماط الحياة المتجهة نحو العافية. هذا التطور منح العلامات التجارية قوة تسعيرية، متحدياً معايير أسواق السلع التقليدية. في 2023، أظهرت Nongfu Spring هذا الاتجاه، محققة إيرادات بقيمة 42.67 مليار يوان صيني (5.8 مليار دولار أمريكي). رغم مواجهة رد فعل قومي عنيف، استفادت الشركة من استراتيجية موقع متميز لمنتجات المياه الطبيعية. يلعب مفهوم "التساهل المسموح" دوراً محورياً، مما يسمح للمستهلكين بالنظر إلى مشترياتهم المتميزة للمياه كاستثمارات في الصحة بدلاً من مجرد كماليات. هذا التحول في الإدراك يمكّن العلامات التجارية من تحديد أسعار أعلى بنسبة 200-400% من نظرائها في السوق الجماهيري، كل ذلك مع الاستمتاع بنمو مستمر في الحجم. فئات مثل المياه المعززة بالإلكتروليت والمدعمة بالفيتامينات تستفيد من هذه الموجة، مقدمة فوائد صحية واضحة تبرر تسعيرها المتميز. يجد هذا النهج صدى خاصاً في الأسواق المتقدمة، حيث تجعل الدخول المتاحة العالية الإنفاق التقديري على تصورات الصحة أكثر جدوى.

حلول التعبئة المبتكرة للراحة والتأثير البيئي

استجابة للضغوط التنظيمية والمخاوف المتزايدة للمستهلكين حول البيئة، تتجه صناعة التعبئة إلى الابتكار. الاختراقات التكنولوجية لا تساعد الشركات فقط على تلبية معايير الاستدامة بل تمنحها أيضاً فرصة للتميز في السوق. جاء قفزة ملحوظة للأمام في نوفمبر 2024، عندما كشفت Suntory عن أول زجاجات تجارية في العالم من البولي ايثيلين تيريفثاليت مصنوعة من بارا-زيلين الحيوي، المستخرج من زيت الطبخ المستخدم. هذه الخطوة، كما أبرزها Suntory Group، تهدف لإنتاج 45 مليون زجاجة مشروبات سنوياً وتعد بتقليل انبعاثات ثاني أكسيد الكربون مقارنة بالمواد التقليدية القائمة على البترول[1]المصدر: Suntory Holdings، `إطلاق زجاجة بارا-زيلين الحيوي`، suntory.com. في الوقت نفسه، يشدد الاتحاد الأوروبي قبضته على استخدام البلاستيك. يتطلب توجيههم للبلاستيك أحادي الاستخدام من زجاجات البولي ايثيلين تيريفثاليت احتواء 25% محتوى معاد تدويره بحلول 2025، متزايداً إلى 30% بحلول 2030. مثل هذه التفويضات تدفع الشركات عبر سلسلة القيمة لتكثيف استثماراتها الابتكارية، شعور يتردد صداه من المفوضية الأوروبية. على الجبهة التكنولوجية، يحدث طلاء PET Plasmax الزجاجي من KHS Freshsafe موجات. يقدم حلاً هجيناً، يضمن بقاء البولي ايثيلين تيريفثاليت قابلاً للتدوير بينما يتفاخر بخصائص حاجزة شبيهة بالزجاج المتميز. في كوريا الجنوبية، خطوة تشريعية تعيد تشكيل السوق. بحلول 2026، ستُحظر الملصقات الخارجية على المياه المعبأة، تحول يدفع تبني تقنيات الزجاجات بلا ملصقات. هذا التغيير، كما أشارت Domino Printing Sciences، يمكن أن يقضي على 24.6 مليون طن من النفايات البلاستيكية سنوياً.

الترطيب المتنامي أثناء التنقل في المدن الضخمة الناشئة

في الأسواق الناشئة، التحضر يعيد تشكيل الطلب على حلول الترطيب المعبأة. مع كفاح البنية التحتية لمواكبة أنماط الحياة المتطورة، يزداد استهلاك المياه المعبأة. خذ لاغوس، نيجيريا: سكانها المتنامون يصارعون ندرة المياه، معتمدين أكثر على الحلول المعبأة، حتى بينما تسعى شركة مياه ولاية لاغوس لتلبية احتياجات المدينة من المياه (Wiley Online Library). في الوقت نفسه، في باكستان، سكان المدن مقرر أن يتضاعفوا من 81 مليوناً في 2022 إلى 160 مليوناً بحلول 2050. بشكل مثير للقلق، 43% يفتقرون حالياً للوصول للمياه الآمنة، مما يؤكد على طلب مستمر للحلول المعبأة (معهد باكستان لاقتصاديات التنمية)[2]المصدر: معهد باكستان لاقتصاديات التنمية، `تحديات المياه الحضرية في باكستان`، pide.org.pk. في المدن الضخمة، حيث تمتد رحلات التنقل اليومية لأكثر من ساعتين، تفشل طرق الترطيب التقليدية، مما يدفع السكان نحو الاستهلاك أثناء التنقل. منظر المشروبات في الصين يعكس هذا الاتجاه، مع تفضيل متزايد للترطيب الصحي يتماشى مع أنماط الحياة الحضرية. صعود التجارة المتنقلة وخدمات التوصيل يغذي هذا التحول أكثر، مما يجعل المشتريات بالجملة أسهل وأكثر جاذبية.

تبني تقنيات التنقية والتعبئة المتقدمة

مع إعادة التطورات التكنولوجية تشكيل معالجة المياه، تنحت ميزات تنافسية وتعالج مخاوف الجودة، خاصة في شرائح السوق المتميزة. استخدام المواد النانوية، مثل الجرافين، أنابيب الكربون النانوية، وثاني أكسيد التيتانيوم، يريد حدوداً جديدة في تنقية المياه، يتفاخر بقدرات متفوقة في إزالة المعادن الثقيلة، الملوثات العضوية، والمسببات المرضية. في الهند، قطاع المياه المعبأة يظهر انقساماً واضحاً في تبني التكنولوجيا: الشركات الأكبر تتبنى بسرعة أنظمة التناضح العكسي المتقدمة والأوزون، بينما نظراؤها الأصغر، مقيدون بالتكاليف، يلتزمون بطرق أبسط. هذا التفاوت ينتج عنه اختلافات جودة ملحوظة عبر شرائح السوق. مكتب المعايير الهندية (BIS) يلعب دوراً محورياً، يشكل تبني التكنولوجيا من خلال تفويضات الامتثال التي تميل نحو طرق العلاج المتقدمة. العلامات التجارية تستفيد من العلاج بالأشعة فوق البنفسجية، الأوزون، وأنظمة الترشيح متعددة المراحل للتباهي بالنقاء المتفوق، مبررة تسعيرها المتميز. علاوة على ذلك، دمج الأتمتة وإنترنت الأشياء في التعبئة لا يقلل فقط مخاطر التلوث بل يعزز أيضاً الكفاءة التشغيلية، مقدماً فوائد تكلفة تعزز الموقع التنافسي في سوق حساس للأسعار.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف صحية من البلاستيك الجزيئي والنانوي | -0.8% | عالمي، مع وعي متزايد في الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| زخم تشريعات مكافحة البلاستيك أحادي الاستخدام | -1.1% | أوروبا تقود، تنتشر لمناطق أخرى | متوسط المدى (2-4 سنوات) |

| وسم البصمة الكربونية وتدقيق النطاق-3 | -0.6% | أمريكا الشمالية وأوروبا، تتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| الحظر الحكومي الصارم والعقوبات | -0.9% | تباينات إقليمية، مع أوروبا الأكثر تقييداً | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

مخاوف صحية من البلاستيك الجزيئي والنانوي

البحث العلمي الذي يكشف عن تلوث البلاستيك الجزيئي الواسع الانتشار في المياه المعبأة يطرح تحديات لثقة المستهلك ويدعو للتدقيق التنظيمي، مما يعرض أساسيات السوق للخطر. البحث من المعاهد الوطنية للصحة (NIH) يسلط الضوء على أن المياه المعبأة تحتوي على متوسط 240,000 جسيم بلاستيكي لكل لتر، بشكل رئيسي في شكل بلاستيك نانوي. بشكل ملحوظ، 90% من هذه الجسيمات المكتشفة محددة كبوليأميد وبولي ايثيلين تيريفثاليت (PET)[3]المصدر: المعاهد الوطنية للصحة، `الجسيمات البلاستيكية في المياه المعبأة`، nih.gov. في أغسطس 2024، أطلقت إدارة الغذاء والدواء صفحة ويب تتناول البلاستيك الجزيئي والنانوي، مؤكدة وجودها في أطعمة متنوعة، بما في ذلك المياه المعبأة. ومع ذلك، أشارت إدارة الغذاء والدواء لعدم وجود أدلة قاطعة تربط هذه الجسيمات بالمخاطر الصحية، مقدمة طبقة من الغموض التنظيمي يمكن أن تؤثر على اختيارات الاستثمار الصناعي، كما أبرز منتدى تعبئة الطعام. العلامات التجارية الرئيسية تواجه دعاوى قضائية جماعية، متهمة بالإعلان المضلل بشأن محتوى البلاستيك الجزيئي. المحاكم سمحت لهذه القضايا بالمضي قدماً، مركزة على ادعاءات خداع المستهلك بدلاً من أدلة مخاطر صحية مثبتة. الجمعية الدولية للمياه المعبأة (IBWA) تحت ضغط متزايد للتعامل مع قضايا التلوث هذه، تدعو لمعايير صناعية مرتفعة وبروتوكولات اختبار صارمة. الجماعات البيئية، من خلال حملات توعية المستهلك، تضخم المخاوف حول الآثار الصحية، مما يوجه المستهلكين نحو بدائل أغلى مثل مواد تعبئة مختلفة أو أنظمة ترشيح متقدمة.

زخم تشريعات مكافحة البلاستيك أحادي الاستخدام

الزخم التنظيمي ضد البلاستيك أحادي الاستخدام يعيد تشكيل صناعة المياه المعبأة، مفروضاً تكاليف امتثال وعقبات وصول للسوق. موافقة البرلمان الأوروبي الأخيرة على لوائح نظام إرجاع الوديعة تفرض معدل جمع 90% للزجاجات أحادية الاستخدام بحلول 2029. هذه اللوائح، كما أبرزتها eEuropa، تقدم مخططات وديعة إلزامية، مما يعقد العمليات ويميل هياكل التكلفة لصالح لاعبي السوق الأكبر[4]المصدر: المفوضية الأوروبية، `توجيه البلاستيك أحادي الاستخدام`، europa.eu. في الوقت نفسه، لوائح معيار الوقود منخفض الكربون في كاليفورنيا، تحت إشراف مجلس موارد الهواء في كاليفورنيا، تشدد معايير كثافة الكربون. هذا التحول يؤثر على تكاليف النقل لتوزيع المياه المعبأة. بالإضافة لذلك، حظر الاتحاد الأوروبي الوشيك على BPA في المواد الملامسة للطعام مقرر لإلغاء مبردات المياه البولي كربونات تدريجياً بحلول يناير 2029. هذه الخطوة تجبر المصنعين للانتقال لمواد بديلة مثل البولي ايثيلين تيريفثاليت، كل ذلك بينما يتنقلون عبر تكاليف الانتقال واضطرابات سلسلة التوريد المحتملة. ومع ذلك، المشهد معقد أكثر بالتنفيذ التنظيمي غير المتسق عبر الدول الأعضاء في الاتحاد الأوروبي. طرق القياس المتباينة وهياكل العقوبات تؤدي لظروف تنافسية غير متكافئة، بينما التجزؤ التنظيمي الإقليمي يتطلب نهجاً مصممة، مما يحد من اقتصاديات النطاق ويضخم التكاليف التشغيلية.

تحليل الشرائح

حسب النوع: المياه الوظيفية تقود الهجرة المتميزة

في 2024، تسيطر المياه الساكنة على حصة مهيمنة قدرها 73.62% من السوق، مؤكدة على تفضيلات المستهلك الراسخة وشبكة توزيع قوية. في الوقت نفسه، شرائح المياه الوظيفية وبالنكهات في مسار تصاعدي، تتفاخر بمعدل نمو سنوي مركب قدره 8.53% متوقع حتى 2030. هذا التحول يؤكد على تطور ملحوظ في أنماط استهلاك الترطيب. التحول نحو منتجات المياه المتميزة يسلط الضوء على استراتيجيات ناجحة ترفع الترطيب الأساسي لاختيارات نمط حياة متمركزة حول العافية. المياه الفوارة تتمتع بنمو متسق، مدعومة باتجاهات الكربنة الطبيعية ودورها كخلاط. بالتزامن، شريحة المياه الوظيفية تتنوع، متفرعة لفئات المعززة بالفيتامين، إلكتروليت رياضة، وبالنباتات المنقوعة بالفواكه، كل منها تلبي أهداف صحية متميزة.

المياه المعززة بالفيتامين تستفيد من سوق المكملات، مقدمة دفعة مغذية مريحة. هذا يجذب المستهلكين المهتمين بالصحة الذين يرغبون في أكثر من مجرد الترطيب. المياه المنقوعة بالإلكتروليت والمسوقة للرياضة تستفيد من موجة ثقافة اللياقة المتوسعة. الأسواق الحضرية، بعضويات الصالات الرياضية المزدحمة والأنشطة الخارجية، تظهر طلباً واضحاً لهذه الحلول المتخصصة للترطيب. في الوقت نفسه، المياه النباتية والمنقوعة بالفواكه تحقق توازناً، تلبي عشاق النكهة بينما تحافظ على صورة متمركزة حول الصحة. تتجنب المواد المضافة الاصطناعية، قلق للكثيرين في مجتمع العافية. نظرات من دراسات إدراك المستهلك، كما أبرزتها مجلة SupplySide Food & Beverage Journal، تكشف أن المياه الوظيفية تفرض تسعيراً متميزاً. هذا بشكل كبير بسبب فوائدها الصحية الملموسة المدركة، مما يمنحها ميزة مستدامة على البدائل السلعية التقليدية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب مادة التعبئة: الزجاجات الزجاجية تزداد رغم هيمنة البولي ايثيلين تيريفثاليت

في 2024، تهيمن زجاجات البولي ايثيلين تيريفثاليت على السوق بحصة 61.83%، بفضل مزايا التكلفة وبنية إعادة التدوير المؤسسة. في الوقت نفسه، الزجاجات الزجاجية في ارتفاع، تتفاخر بمعدل نمو سنوي مركب قدره 9.25%، مدفوعة بمخاوف الاستدامة المتزايدة ودفعة للموقع المتميز. هذا التحول في التعبئة يؤكد استعداد المستهلكين لدفع علاوة للفوائد البيئية المدركة والحماية المحسنة للمنتج. علب وزجاجات الألومنيوم تنحت مكانة، خاصة في المياه الفوارة والمشروبات الوظيفية، حيث جاذبيتها المعدنية تعزز التمايز التجاري والرؤية على الرف. التعبئة الزجاجية، بينما تفرض سعراً متميزاً، تقدم قابلية إعادة تدوير كاملة وخمول كيميائي، سمات تتردد صداها مع المستهلكين المهتمين بالصحة المحذرين من هجرة البلاستيك.

ومع ذلك، الوزن الأثقل للزجاج يطرح عقبات تكلفة النقل، متحدياً كفاءة التوزيع. مع ذلك، العلامات التجارية المتميزة تموازن بمهارة هذه التكاليف بهوامش مرتفعة وموقع سوق استراتيجي. الابتكارات في البولي ايثيلين تيريفثاليت، مثل المواد القائمة على الأحياء وطلاءات الحاجز المتطورة، تسعى لسد فجوة الاستدامة دون التضحية بالتنافسية في التكلفة، كما أبرزت Suntory Group. تفويضات المحتوى المعاد تدويره في الاتحاد الأوروبي، مؤكدة على محتوى معاد تدويره بنسبة 25% بحلول 2025، لا تدفع فقط تطورات تقنية البولي ايثيلين تيريفثاليت بل تعيد أيضاً تشكيل سلاسل التوريد، شعور يتردد صداه من المفوضية الأوروبية. في الوقت نفسه، مواد التعبئة البديلة مثل البلاستيك القائم على النباتات والحلول الهجينة تظهر كمغيرات لعبة محتملة، رغم أن نجاحها التجاري محدود حالياً بتحديات التكلفة والأداء.

حسب التسعير: الشريحة المتميزة تتفوق على نمو السوق الجماهيري

في 2024، يسيطر تسعير السوق الجماهيري على حصة مؤثرة قدرها 89.46% من السوق، مدفوعاً باستراتيجيات الحجم المستهدفة للمستهلكين الحساسين للأسعار. في الوقت نفسه، فئات المتميز والفاخر، بمعدل نمو سنوي مركب ملحوظ قدره 9.82%، تستفيد من استراتيجيات التمايز الناجحة لزراعة قوة تسعير مستدامة. هذا الانقسام التسعيري يؤكد على سوق ناضج: بينما تمارس المنافسة السلعية ضغوط الهامش، الموقع المتميز يستفيد من حقوق ملكية العلامة التجارية والفوائد المدركة. العلامات التجارية المتميزة، بتأكيد سرديات المصادر، التعبئة المبتكرة، والفوائد الملموسة، تبرر علاوات أسعار تتراوح من 200% إلى 400% على نظرائها في السوق الجماهيري.

علامات المياه الفاخرة تجد حظوة بين المستهلكين الأثرياء وفي بيئات الضيافة، حيث الحساسية المنخفضة للأسعار والإشارة المرتفعة للحالة تدفع المشتريات. هذه العلامات التجارية تستخدم تكتيكات توزيع محدودة للحفاظ على الحصرية، مما يسمح لها بفرض هوامش مؤثرة تغذي التسويق ومساعي بناء العلامة التجارية. في الوقت نفسه، السوق الجماهيري يواجه منافسة محتدمة من العلامات التجارية الخاصة المتوسعة والتسعير الترويجي العدواني. هذه الديناميكية تمارس ضغطاً على العلامات التجارية متوسطة المستوى التي تكافح مع التمايز. رحلة Nongfu Spring تؤكد على قوة الموقع المتميز؛ العلامة التجارية لم تصمد فقط أمام رد فعل قومي عنيف بل حافظت أيضاً على نمو الإيرادات، بفضل التزامها بجودة المنتج المتفوقة وحقوق ملكية العلامة التجارية. علاوة على ذلك، تحليل الحساسيات الاقتصادية يكشف أن الشرائح المتميزة تظهر مرونة للركود، مقدمة قوة استقرار للمحافظ أثناء الهبوط الاقتصادي.

حسب قناة التوزيع: نمو التجارة المباشرة يتسارع بعد الجائحة

في 2024، تستحوذ قنوات التجارة غير المباشرة على حصة مهيمنة قدرها 64.23% من السوق، مستفيدة من راحة التجزئة والتسعير التنافسي. في الوقت نفسه، شرائح التجارة المباشرة، مدعومة بقطاع ضيافة متعاف واتجاهات التميز، تحقق معدل نمو سنوي مركب قوي قدره 7.54% في تطبيقات خدمة الطعام. هذا التطور التوزيعي يعكس أنماط الاستهلاك المتحولة: تجزئة الراحة تقود في الحجم، بينما قنوات الضيافة تتفوق في الهوامش وبناء العلامة التجارية. الأسواق الفائقة والهايبر ماركت تعمل كنقاط وصول سوق واسعة ومنصات ترويجية، بينما متاجر الراحة والبقالة تلبي الشراء الاندفاعي بفرص شراء فورية.

زيادة نمو التجارة المباشرة مدفوعة بقطاع ضيافة متعاف وصناعة سياحة مزدهرة، مقدمة فرص مربحة عالية الهامش للعلامات التجارية المتميزة. الفنادق والمطاعم وأماكن الترفيه تفرض تسعيراً متميزاً، بفضل الراحة والمنافسة المحدودة، بينما تعزز في الوقت نفسه رؤية العلامة التجارية التي تؤثر على تفضيلات المستهلك التجزئة. منصات التجارة الإلكترونية ونماذج الاشتراك تعزز خدمات التوصيل للمنزل والمكتب، مستفيدة من علاوات الراحة وتعزيز ولاء العملاء. قنوات البيع بالتجزئة عبر الإنترنت، مدفوعة بتكتيكات مباشرة للمستهلك ومشاركة السوق، تواجه عقبات مثل تكاليف اللوجستيات ومطالب التعبئة للمنتجات السائلة. هذا التطور للقناة يؤكد على ضرورة العلامات التجارية لتبني استراتيجيات متعددة القنوات، موازنة بين تحسين الهامش والوصول الواسع للسوق عبر نقاط اتصال متنوعة للمستهلك.

التحليل الجغرافي

في 2024، تسيطر أمريكا الشمالية على حصة مهيمنة قدرها 28.44% من سوق المياه المعبأة، مستفيدة من بنيتها التحتية المؤسسة وعادات الاستهلاك المتميزة. شبكات اللوجستيات المتقدمة وشبكات جمع البولي ايثيلين تيريفثاليت المعاد تدويره الواسعة في المنطقة تلبي تفضيل المستهلك المتزايد للترطيب الوظيفي. تجار التجزئة يخصصون مساحة رف كبيرة لامتدادات المياه بالإلكتروليت، القلوية، وبالنكهات، التي تفرض نقاط أسعار أعلى. علاوة على ذلك، مخططات إرجاع الوديعة عبر عدة ولايات عززت معدلات إعادة التدوير لأكثر من 70%، وفقاً لوكالة حماية البيئة الأمريكية[5]المصدر: وكالة حماية البيئة الأمريكية، `قواعد فئة المنتج للمواد منخفضة الكربون`، epa.gov. ومع ذلك، مع تشديد كاليفورنيا وواشنطن لتفويضات المحتوى المعاد تدويره، هناك قلق وشيك: هذه اللوائح يمكن أن ترفع تكاليف تنسيقات البولي ايثيلين تيريفثاليت التقليدية. في الوقت نفسه، سلاسل البقالة تكثف المنافسة بطرح علامات تجارية خاصة متمركزة حول الأعضاء، مما يضغط على العلامات التجارية الوطنية متوسطة المستوى.

أمريكا الجنوبية في المسار السريع، تتفاخر بأعلى معدل نمو سنوي مركب عند 10.37%. التحضر السريع، تحديات البنية التحتية، وارتفاع الدخول المتاحة تغذي هذه الزيادة. في مدن البرازيل الضخمة، مخاوف جودة المياه البلدية المتقطعة قادت عائلات الطبقة الوسطى لعرض المياه المعبأة كضرورة. بينما مبادرات شراكة المياه العامة الحكومية تعد بمعالجة قضايا ندرة المياه طويلة المدى، قضايا الموثوقية الفورية تدفع المستهلكين نحو مشتريات متعددة العبوات. في تشيلي وكولومبيا، اتجاه نحو التميز واضح، محفز بأنماط حياة مهتمة بالصحة وتدفق سياح يفضلون الزجاج أو البولي ايثيلين تيريفثاليت بمحتوى معاد تدويره. رغم أن الإنتاج الإقليمي مجزأ، هناك اتجاه ملحوظ للتوحيد حيث معبؤو متعددو الجنسيات يستحوذون على علامات تجارية حرفية للحصول على حقوق طبقات المياه الجوفية المحلية.

آسيا والمحيط الهادئ، بينما لاعب رئيسي في استهلاك المياه المعبأة العالمي، تظهر تفاوتات واسعة في القوة الشرائية والصرامة التنظيمية. المستهلكون الحضريون في الصين ينجذبون نحو المياه المعدنية المتميزة. في المقابل، قطاع المياه المعبأة في الهند يصارع تنفيذ غير متسق لمعايير مكتب المعايير الهندية، مؤثراً على استثمارات التكنولوجيا. تحديات التوزيع تنشأ في إندونيسيا بسبب طبيعتها الأرخبيلية، مما يؤدي لارتفاع تنسيقات محطة إعادة التعبئة جنباً إلى جنب مع تجزئة البولي ايثيلين تيريفثاليت التقليدية. في الشرق الأوسط وأجزاء من أفريقيا، استخراج طبقات المياه الجوفية العميقة يلبي سياحة الصحراء عالية الهامش والمغتربين. مع ذلك، عدم الاستقرار السياسي والتحديات اللوجستية تعيق النمو المتسق للسوق. هذه الفروق الإقليمية تسلط الضوء على أهمية الإنتاج المحلي، استراتيجيات التوريد المصممة، والمشاركة التنظيمية الاستباقية للتوسع المستدام للسوق.

المشهد التنافسي

خمسة عمالقة عالميون، Nestlé وDanone وThe Coca-Cola Company وPepsiCo وNongfu Spring، يهيمنون على سوق المياه المعبأة، الذي يبقى مجزأ بشكل معتدل. Nestlé تعيد تشكيل محفظتها، تحول الاستثمارات من مياه البولي ايثيلين تيريفثاليت السلعية لفئات أعلى هامش. مراجعات الأصول الأخيرة تشير لمحور استراتيجي نحو المشروبات الوظيفية التي تتردد صداها مع هوية العافية. في أمريكا الشمالية، Danone وCoca-Cola انضمتا للقوات، مع Danone تتاجر حقوق ملكية العلامة التجارية لكفاءة توزيع معززة لEvian. في الوقت نفسه، Coca-Cola تستفيد من نطاق التصنيع لتعزيز طرح البولي ايثيلين تيريفثاليت المعاد تدويره وتسريع تقليل البصمة الكربونية عبر منتجاتها الرائدة.

في 2024، BlueTriton وPrimo Water اتحدتا، خالقتين قوة ترطيب أمريكا شمالية بقيمة 6.5 مليار دولار أمريكي. استراتيجيتهما تركز على تآزر التكلفة من خلال التعبئة واللوجستيات المشتركة، جنباً إلى جنب مع نهج موحد لتقرير الاستدامة. Suntory، في اليابان وجنوب شرق آسيا، تقود الشحنة في تسويق البولي ايثيلين تيريفثاليت القائم على الأحياء على نطاق صناعي. هذا يوقع Suntory ليس فقط كلاعب سوق بل كرائد تكنولوجيا واستدامة، مؤهل لترخيص خبرتها للمتعاونين الإقليميين. في الوقت نفسه، المعبؤون الإقليميون الأصغر ينحتون مكانتهم، يؤمنون مناطق مصادر محمية في المنبع ويستفيدون من الوفاء الصغير للتجارة الإلكترونية في المصب. استخراجهم الحرفي سواء كان جبال الألب، بركاني، أو غابة مطيرة يتردد صداه مع المستهلكين المهتمين بالبيئة ومشتري الضيافة المميزين الذين يقدرون الأصالة.

التكنولوجيا تقف كميزة تنافسية محورية في الصناعة. اللاعبون يعززون ضمان الجودة وادعاءات التسويق بتبني الترشيح النانوي، تعقيم الأشعة فوق البنفسجية-سي، ومراقبة إنترنت الأشياء في الوقت الفعلي. ابتكارات التعبئة، من الزجاجات بلا ملصقات والأغطية المرفقة للخلائط الراتنج المتجددة، تتنافس للانتباه جنباً إلى جنب مع ابتكارات النكهة. مع تحول الجيل زد لاستهلاك الوسائط، ميزانيات التسويق تتمحور من التلفزيون التقليدي للسرد الرقمي وتعاونات المؤثرين. للمستقبل، لاعبو السوق سيحتاجون لمواءمة المتطلبات التنظيمية مع رغبات المستهلك. بتأكيد التعبئة الدائرية، تقليل الكربون المصدق عليه، وتركيبات متمركزة حول الصحة، يهدفون لتعزيز موطئ قدمهم في ساحة المياه المعبأة.

قادة صناعة المياه المعبأة

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Nestle SA

Nongfu Spring Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة للصناعة

- مارس 2025: أعلنت Coca-Cola عن إدارة تسويق ومبيعات وتوزيع علامة مياه Evian في الولايات المتحدة وكندا في إطار اتفاقية مع Groupe Danone. هذه الشراكة تستفيد من قوة توزيع Coca-Cola لتعزيز حضور Evian السوقي في الشرائح المتميزة لأمريكا الشمالية.

- ديسمبر 2024: استحوذت Ty Nant على علامات المياه الويلزية Fonthill Water وDecantae Mineral Water من Primo Brands، موسعة محفظتها المتميزة تالية لاندماج Primo-BlueTriton. استخراج Decantae من Snowdonia يعزز موقع Ty Nant في الأسواق المتميزة للمملكة المتحدة وأوروبا.

- نوفمبر 2024: Primo Water وBlueTriton أكملتا اندماجهما، خالقتين Primo Brands بإيرادات صافية مجمعة قدرها 6.5 مليار دولار أمريكي ومقرين مزدوجين في تامبا، فلوريدا، وستامفورد، كونيتيكت. الاندماج يولد تآزر تكلفة مقدر بـ200 مليون دولار أمريكي بينما يجمع علامات تجارية رئيسية، بما في ذلك Poland Spring وPure Life.

- أكتوبر 2024: قدمت Suntory زجاجات البولي ايثيلين تيريفثاليت المسوقة تجارياً باستخدام بارا-زيلين حيوي مشتق من زيت الطبخ المستخدم، مستهدفة إنتاج 45 مليون زجاجة مشروبات سنوياً. هذا الابتكار يقلل بشكل كبير انبعاثات ثاني أكسيد الكربون مقارنة بالمواد القائمة على البترول بينما يدعم أهداف الشركة للاستدامة 2030.

نطاق تقرير السوق العالمي للمياه المعبأة

تشير المياه المعبأة لمياه الشرب المعبأة في زجاجات زجاجية أو بلاستيكية. بعض المياه المعبأة مكربنة، بينما أخرى ليست كذلك. نطاق التقرير يتضمن المياه المعبأة المكربنة، المياه المعبأة الساكنة، والمياه المعبأة بالنكهات/الوظيفية.

سوق المياه المعبأة العالمي مقسم حسب النوع، قناة التوزيع، والجغرافيا. بناءً على النوع، السوق مقسم للمياه الساكنة، المياه الفوارة، والمياه الوظيفية/بالنكهات. بناءً على قناة التوزيع، السوق مقسم لقنوات التوزيع المباشرة وغير المباشرة. قناة التوزيع غير المباشرة مقسمة أكثر للأسواق الفائقة/الهايبر ماركت، متاجر الراحة/البقالة، التوصيل للمنزل والمكتب (HOD)، متاجر البيع بالتجزئة عبر الإنترنت، وقنوات توزيع أخرى. الدراسة تغطي أيضاً تحليل مستوى عالمي للمناطق الرئيسية، أي، أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا. لكل شريحة، تحجيم السوق والتوقعات تمت على أساس القيمة (بالدولار الأمريكي).

| المياه الساكنة | |

| المياه الفوارة | |

| المياه الوظيفية / بالنكهات | المعززة بالفيتامين |

| الإلكتروليت / الرياضة | |

| النباتية / المنقوعة بالفواكه |

| زجاجات البولي ايثيلين تيريفثاليت |

| الزجاجات الزجاجية |

| علب وزجاجات الألومنيوم |

| أخرى |

| الجماهيري |

| الممتاز/ الفاخر |

| التجارة المباشرة | |

| التجارة غير المباشرة | الأسواق الفائقة / الهايبر ماركت |

| متاجر الراحة / البقالة | |

| المنزل والمساحة المكتبية | |

| البيع بالتجزئة عبر الإنترنت | |

| قنوات التجارة غير المباشرة الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | المياه الساكنة | |

| المياه الفوارة | ||

| المياه الوظيفية / بالنكهات | المعززة بالفيتامين | |

| الإلكتروليت / الرياضة | ||

| النباتية / المنقوعة بالفواكه | ||

| حسب مادة التعبئة | زجاجات البولي ايثيلين تيريفثاليت | |

| الزجاجات الزجاجية | ||

| علب وزجاجات الألومنيوم | ||

| أخرى | ||

| حسب التسعير | الجماهيري | |

| الممتاز/ الفاخر | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | الأسواق الفائقة / الهايبر ماركت | |

| متاجر الراحة / البقالة | ||

| المنزل والمساحة المكتبية | ||

| البيع بالتجزئة عبر الإنترنت | ||

| قنوات التجارة غير المباشرة الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة المتوقعة لسوق المياه المعبأة العالمي في 2030؟

من المتوقع أن يصل السوق إلى 413.6 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب قدره 7.13%.

أي منطقة ستنمو بأسرع شكل حتى 2030؟

أمريكا الجنوبية تقود بمعدل نمو سنوي مركب قدره 10.37% مدعوم بالتحضر السريع وفجوات البنية التحتية.

كم حجم المياه الساكنة مقارنة بالمتغيرات الوظيفية وبالنكهات؟

التنسيقات الساكنة مثلت 73.62% من مبيعات 2024، مع ذلك المياه الوظيفية/بالنكهات تسجل أقوى معدل نمو سنوي مركب قدره 8.53% حتى 2030.

أي مادة تعبئة تتقدم بأسرع شكل؟

الزجاجات الزجاجية ترتفع بمعدل نمو سنوي مركب قدره 9.25% حيث يربط المستهلكون التنسيق بالاستدامة والنقاء.

آخر تحديث للصفحة في: