حجم وحصة سوق المشروبات القائمة على الألبان

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

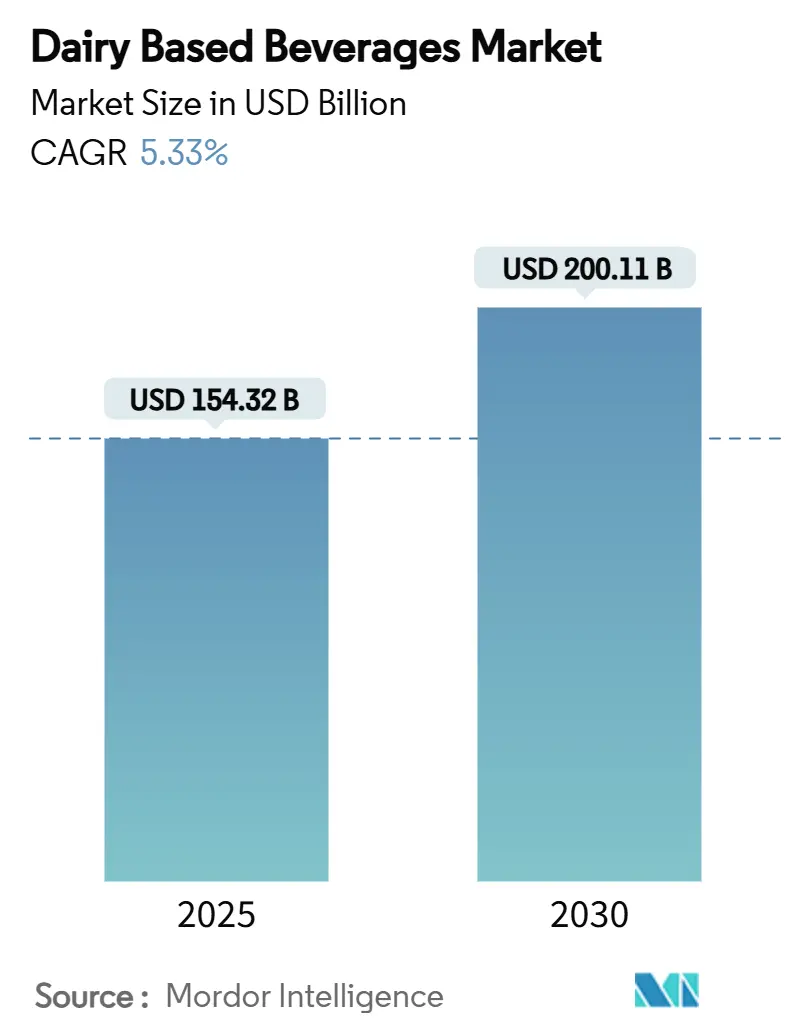

| حجم السوق (2025) | 154.32 مليار دولار أمريكي |

| حجم السوق (2030) | 200.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.33% CAGR |

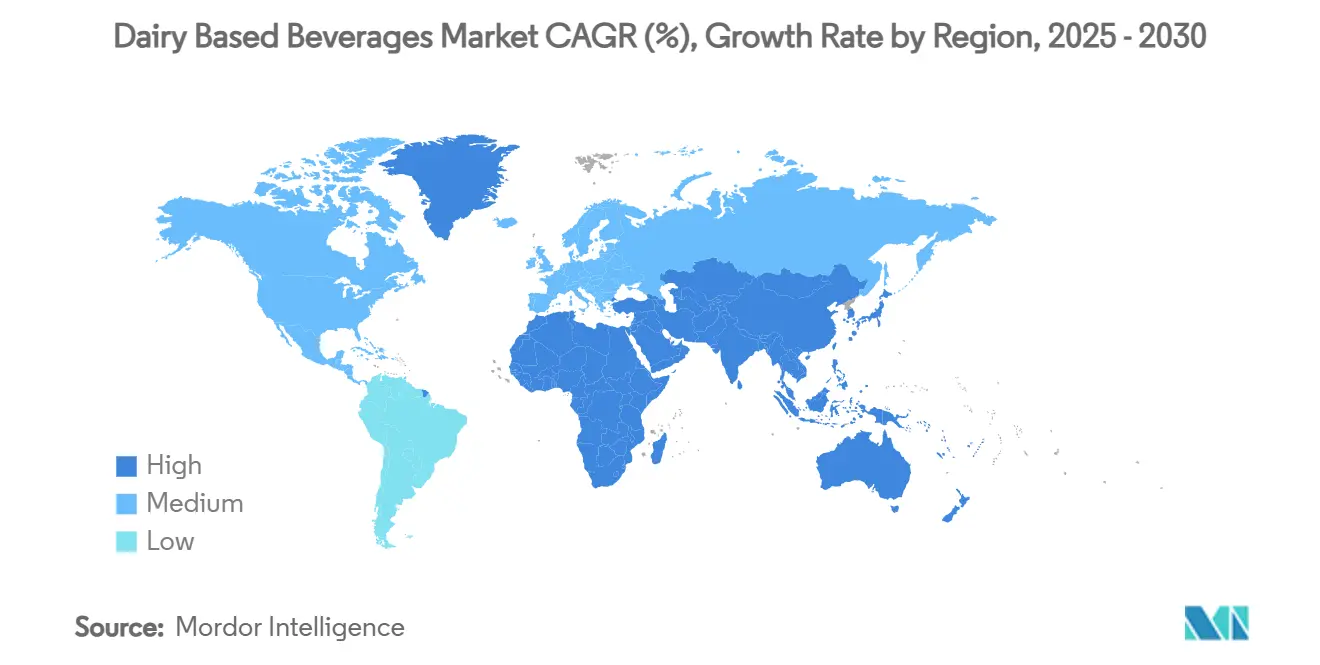

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المشروبات القائمة على الألبان من قبل مورد إنتليجنس

يقدر حجم سوق المشروبات القائمة على الألبان بـ 154.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 200.11 مليار دولار أمريكي بحلول عام 2030، بنمو ثابت بمعدل نمو سنوي مركب 5.33%. ينبع نمو السوق من طلب المستهلكين على المشروبات المغذية التي تجمع بين الفوائد الوظيفية وجاذبية الطعم. لقد حولت أنماط استهلاك جيل الألفية الحضري المنتجات المعززة بالبروتين والبروبيوتيك والمنتجات ذات العلامات النظيفة من عروض متخصصة إلى شرائح السوق السائدة. تحتفظ مشروبات الألبان بحصة سوقية كبيرة رغم المنافسة النباتية، وذلك أساساً بسبب تفضيلات الطعم الراسخة والمحتوى الغذائي الذي يتماشى مع متطلبات النظام الغذائي المتوازن. يستمر توسع السوق في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا من خلال زيادة القوة الشرائية للمستهلكين وتحسين البنية التحتية اللوجستية للسلسلة الباردة، مما يتيح توزيعاً أوسع لكل من منتجات الألبان المبردة والمحفوظة على الرف. تضم البيئة التنافسية الشركات العالمية والتعاونيات الإقليمية والشركات الناشئة التي تركز على التكنولوجيا، حيث تستثمر الشركات في تطوير المنتجات ومبادرات الاستدامة وقنوات التوزيع المباشر لتلبية متطلبات المستهلكين. يعتمد أداء السوق على مرونة الشركات التشغيلية في الاستجابة لتفضيلات المستهلكين المتطورة.

النقاط الرئيسية للتقرير

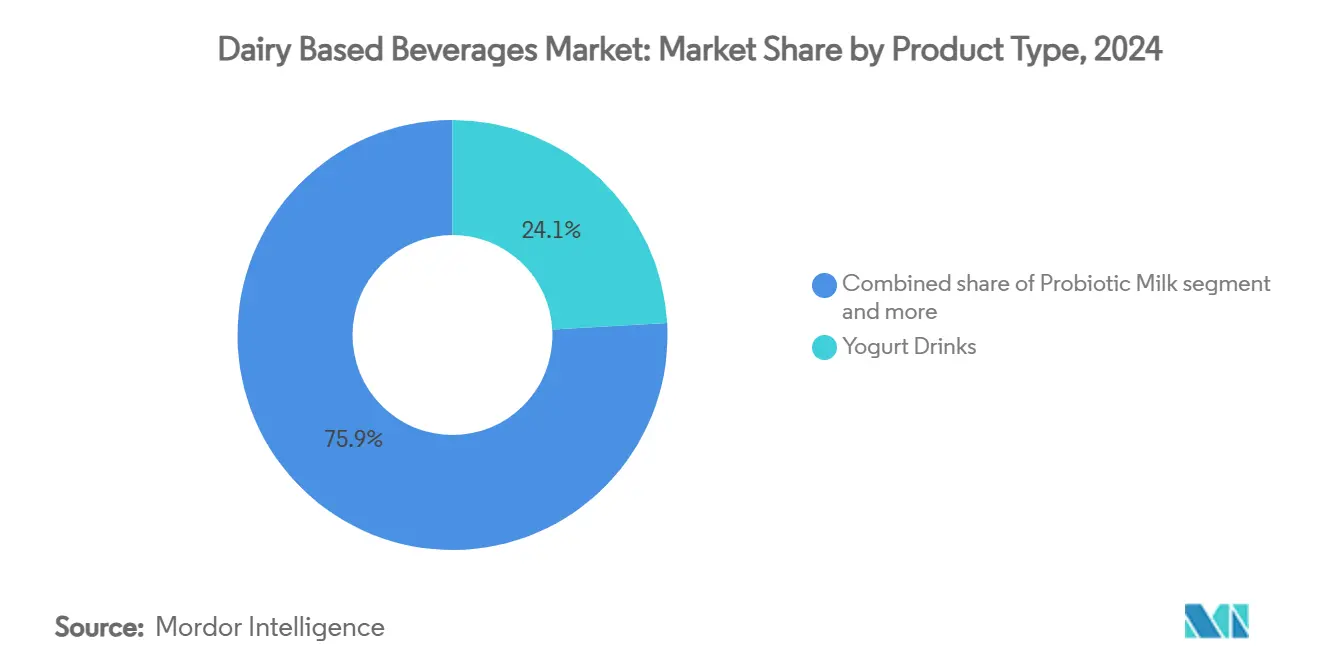

- حسب نوع المنتج، تصدرت مشروبات الزبادي بنسبة 24.11% من حصة سوق مشروبات الألبان في عام 2024، بينما من المتوقع أن يتوسع الكفير والمشروبات المخمرة الأخرى بمعدل نمو سنوي مركب 6.47% حتى عام 2030.

- حسب محتوى الدهون، هيمن القطاع كامل الدسم/الدهون بحصة 50.62% من حجم سوق مشروبات الألبان في عام 2024؛ وستنمو البدائل قليلة الدسم بمعدل نمو سنوي مركب 5.50% بين عامي 2025 و2030.

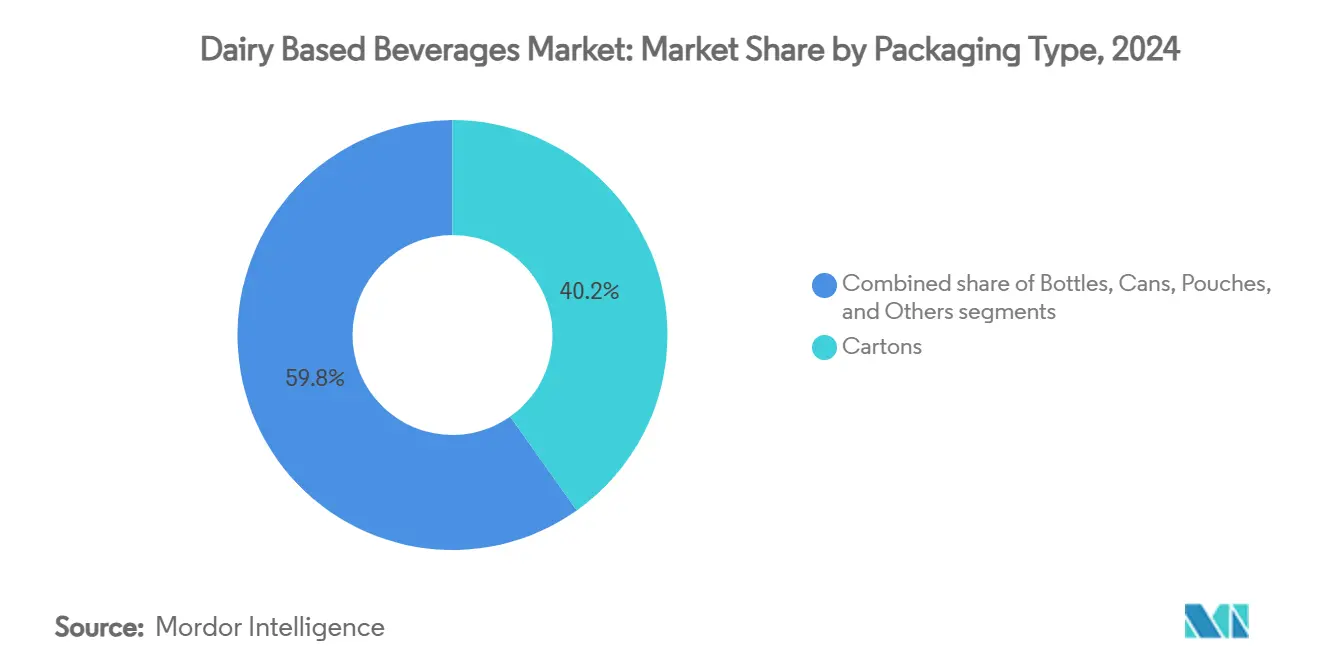

- حسب نوع التعبئة، شكلت الكراتين 40.19% من حجم سوق مشروبات الألبان في عام 2024، بينما تسجل الأكياس أعلى معدل نمو سنوي مركب متوقع عند 6.51% لفترة التوقعات.

- حسب قناة التوزيع، احتلت التجارة الخارجية حصة 65.74% من سوق مشروبات الألبان في عام 2024؛ التجارة الداخلية تتقدم بمعدل نمو سنوي مركب سريع 7.21% حتى عام 2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على حصة مهيمنة 35.43% من حصة سوق مشروبات الألبان في عام 2024، بينما الشرق الأوسط وأفريقيا في طريقهما لتسجيل أسرع معدل نمو سنوي مركب 7.23% حتى عام 2030.

اتجاهات ورؤى سوق المشروبات القائمة على الألبان العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المشروبات الوظيفية عالية البروتين بين جيل الألفية | +0.8% | عالمي، أمريكا الشمالية، أوروبا، وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| النمو في ثقافة خدمات الطعام والمقاهي | +0.6% | أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| توسع السلسلة الباردة يتيح مشروبات الزبادي المحيطة | +0.5% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| الارتقاء بالجودة يدفع الكفير الحرفي والعصائر المزروعة | +0.4% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد الوعي بصحة الأمعاء يغذي الطلب على مشروبات الألبان البروبيوتيك | +0.6% | عالمي، أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وأمريكا الجنوبية | المدى المتوسط (2-4 سنوات) |

| الابتكار في التعبئة يعزز راحة المستهلك | +0.4% | أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المشروبات الوظيفية عالية البروتين بين جيل الألفية

يشهد قطاع مشروبات الألبان الغنية بالبروتين نمواً كبيراً، مدفوعاً بمستهلكي جيل الألفية والجيل Z الذين يعتبرون البروتين بشكل متزايد مكوناً غذائياً حيوياً. هذا التحول الديموغرافي يحول سوق المشروبات الوظيفية العالمي. يُعترف بالبروتين على نطاق واسع لدوره في نمو العضلات وإدارة الوزن والشبع والعافية العامة. مع التركيز المتزايد على اللياقة البدنية، يبحث المستهلكون عن المشروبات الكثيفة المغذيات التي توفر كلاً من الانتعاش والفوائد الوظيفية، وهو ما توفره مشروبات الألبان الغنية بالبروتين بفعالية. وفقاً لسبورت إنجلاند، وصلت المشاركة في الرياضة والأنشطة البدنية بين البالغين في إنجلترا إلى 30 مليون مشارك أسبوعياً خلال 2023-2024، مما يدل على زيادة قدرها 2.4 مليون فرد [1]المصدر: سبورت إنجلاند، "أرقام قياسية تلعب الرياضة وتشارك في النشاط البدني"، sportengland.org. امتد هذا الاتجاه إلى ما وراء التغذية الرياضية التقليدية، حيث يدمج المستهلكون البروتين بنشاط في نظامهم الغذائي اليومي. استجابة لذلك، تقدم اللاعبون الرئيسيون في الصناعة ابتكارات استراتيجية. على سبيل المثال، في مايو 2025، وسعت أويكوس محفظة منتجاتها بمخفوقات البروتين المحفوظة على الرف، مما يمثل أول مغامرة لها خارج منتجات الألبان. احتوت مخفوقات البروتين الجديدة على 30 جرام من البروتين الكامل لدعم قوة العضلات والشبع، إلى جانب 5 جرام من الألياف البريبايوتيك لصحة الجهاز الهضمي. لا يحتوي المنتج على أي مُحليات صناعية.

النمو في ثقافة خدمات الطعام والمقاهي

مع استمرار توسع بيوت القهوة والمقاهي المتخصصة، فإنها تدفع زيادة ملحوظة في استهلاك الألبان ضمن المشروبات، وبالتالي تعزز الترابط بين قطاعي القهوة والألبان. وفقاً لوزارة الصحة والعمل والرفاهية في اليابان، وصل عدد محلات القهوة المرخصة في البلاد إلى 47,530 في عام 2024 [2]المصدر: وزارة الصحة والعمل والرفاهية في اليابان، "تقرير عن إدارة الصحة العامة - صحة الغذاء للسنة المالية 2023" e-stat.go.jp. هذا الاتجاه واضح بشكل خاص في سوق المطاعم سريعة الخدمة، حيث أدى الطلب المتزايد على مشروبات القهوة المتخصصة إلى ارتفاع كبير في استخدام الألبان، مما جعل المشروبات القائمة على الحليب عروضاً أساسية في قوائم المقاهي في جميع أنحاء العالم. علاوة على ذلك، أدى الاتجاه المتزايد للمستهلكين الحضريين للتواصل الاجتماعي والعمل في المقاهي إلى زيادة الطلب على المشروبات القائمة على الحليب، بما في ذلك اللاتيه والفرابيه ومشروبات الحليب بالنكهات المتخصصة. وسعت سلاسل خدمات الطعام ومطاعم الخدمة السريعة عروض مشروبات الألبان لتلبية المستهلكين الأصغر سناً الذين يسعون للخيارات العصرية. كان هذا الاتجاه واضحاً بشكل خاص في المناطق الحضرية، حيث تتماشى ثقافة المقاهي مع تفضيلات نمط الحياة والراحة. لعبت ستاربكس وكوستا كوفي دوراً مهماً في تعميم القهوة الباردة بالحليب واللاتيه بالنكهات والمشروبات المتخصصة القائمة على الألبان في جميع أنحاء العالم.

توسع السلسلة الباردة يتيح مشروبات الزبادي المحيطة

تلعب لوجستيات السلسلة الباردة دوراً تحويلياً في سوق مشروبات الألبان، خاصة في تغذية نمو مشروبات الزبادي المحيطة التي لا تتطلب التبريد. هذا الحل المبتكر، الذي قُدم لأول مرة في الصين، اكتسب زخماً عالمياً سريعاً من خلال معالجة عدم الكفاءة والتحديات المرتبطة بأنظمة السلسلة الباردة التقليدية، خاصة في الأسواق الناشئة حيث قيود البنية التحتية أكثر وضوحاً. شركات مثل ريفيجو تقود هذا التحول من خلال تنفيذ التقنيات المتقدمة والنماذج التشغيلية التي تضمن التحكم الدقيق في درجة الحرارة وتعزز بشكل كبير كفاءة سلسلة التوريد. على سبيل المثال، نجح نموذج سائق التناوب من ريفيجو في تقليل وقت النقل بين مومباي وجوواهاتي من 10-12 يوماً النموذجية إلى أربعة أيام فقط. هذا التقليل في وقت النقل يتيح للمصنعين الاستجابة بسرعة وفعالية لطلب السوق الديناميكي، مما يضمن توفر المنتج وجودته بشكل أفضل. علاوة على ذلك، فإن التوسع المستمر في البنية التحتية للسلسلة الباردة يبرز كعامل محوري في دفع نمو ومبيعات مشروبات الزبادي، مما يتيح للصناعة تلبية تفضيلات المستهلكين ومتطلبات السوق المتطورة.

الارتقاء بالجودة يدفع الكفير الحرفي والعصائر المزروعة

يشهد الكفير والعصائر المزروعة تحولاً تحويلياً، حيث يتطور من منتجات متخصصة إلى خيارات سائدة مقبولة على نطاق واسع. هذا التحول مدفوع بتوجه الارتقاء بالجودة داخل سوق مشروبات الألبان، والذي يؤكد على العروض عالية الجودة وذات القيمة المضافة. أظهرت مبيعات الكفير نمواً كبيراً، يُعزى أساساً إلى تزايد وعي المستهلكين بفوائده الوظيفية الصحية. هذه الفوائد تتمحور بشكل خاص حول خصائصه البروبيوتيك، التي تلعب دوراً حاسماً في دعم صحة الأمعاء وتعزيز وظائف الجهاز المناعي. علاوة على ذلك، تستمر الأبحاث العلمية الجارية في التحقق من إمكانات هذه الفئة، مؤكدة على التركيب الميكروبي الفريد للكفير وفوائده الصحية المرتبطة، مثل تحسين الهضم وتحمل اللاكتوز بشكل أفضل. إن تقارب تزايد طلب المستهلكين والدعم العلمي والأداء القوي في السوق يعزز مشروبات الألبان المزروعة الحرفية كقطاع عالي النمو ديناميكي وسريع التوسع داخل السوق الأوسع للألبان.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| صعود البدائل النباتية يلتهم مساحة الرفوف من الألبان | -0.7% | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| تقلب أسعار الحليب عند المزرعة يضغط على هوامش المعالج | -0.5% | عالمي، أمريكا الشمالية، أوروبا، وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| قيود مدة الصلاحية والسلسلة الباردة | -0.4% | عالمي، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية | المدى القصير (≤ سنتان) |

| تزايد اهتمامات المستهلكين حول عدم تحمل اللاكتوز وحساسيات الألبان يقيد نمو السوق أكثر. | -0.6% | عالمي، أمريكا الشمالية، أوروبا، وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

صعود البدائل النباتية يلتهم مساحة الرفوف من الألبان

تواجه مشروبات الألبان التقليدية ضغطاً تنافسياً متزايداً من قطاع الحليب النباتي المتوسع. على مستوى العالم، منتجات مثل حليب اللوز وحليب الشوفان وحليب الصويا وحليب جوز الهند لا تكتسب قبولاً واسعاً من المستهلكين فحسب، بل تصبح أيضاً مكونات أساسية في الأنظمة الغذائية الحديثة. هذه المشروبات النباتية متوفرة الآن في مجموعة واسعة من النكهات وغالباً ما تكون مدعمة بالمغذيات أو معززة بالبروتين، مما يضعها كمنافسين أقوياء لمشروبات الألبان التقليدية. يتم تسويقها كبدائل "أنظف" و"أصح"، وتؤكد هذه المنتجات على الفوائد الرئيسية مثل مستويات الكولسترول المنخفضة وغياب الهرمونات والمضادات الحيوية، مما يتردد صداه بقوة مع المستهلكين المهتمين بالصحة. ومع ذلك، من المهم إدراك أن تقلبات الأسعار تميل إلى التأثير على البدائل النباتية بشكل أكثر حدة من منتجات الألبان التقليدية. هذا يشير إلى أنه رغم وجودها المتزايد على الرفوف وشعبيتها المتزايدة، تبقى المشروبات النباتية عرضة للضغوط الاقتصادية وتستمر في مواجهة تحديات في التغلب على ولاء المستهلكين للطعم والفوائد الغذائية المرتبطة تقليدياً بمنتجات الألبان.

تقلب أسعار الحليب عند المزرعة يضغط على هوامش المعالج

تواجه معالجات الألبان بشكل متزايد ضغوط هوامش كبيرة ناتجة عن تقلب أسعار الحليب عند المزرعة. هذا عدم القدرة على التنبؤ المستمر يطرح تحديات على قدرتها على صياغة استراتيجيات التخطيط والاستثمار طويلة الأمد الفعالة. في عام 2023، عكس الأداء المالي لشركات الألبان الكبرى هذا التقلب. أبلغت فريزلاند كامبينا عن انخفاض 7.1% في الإيرادات، بلغ 13.1 مليار يورو، أساساً بسبب تقلبات العملة وانخفاض طلب السوق الاستهلاكية. هذه التحديات المالية تؤثر أيضاً على الموقع الاستراتيجي. على سبيل المثال، دانون، رغم تفوقها على بعض المنافسين، واجهت عقبات كبيرة. لمعالجة هذه الضغوط، تتبنى معالجات الألبان نماذج أعمال مبتكرة. تحول بارز هو الانتقال إلى استراتيجيات مباشرة للمستهلك، التي تتجاوز الوسطاء، وتوفر سيطرة أكبر على العلامة التجارية وتفاعل العملاء. هذا التطور في نماذج التوزيع هو استجابة استراتيجية لقيود الهوامش، مما يتيح للمعالجات الاستحواذ على قيمة أعلى بينما تعزز العلاقات المباشرة مع المستهلكين.

تحليل القطاعات

حسب نوع المنتج: المشروبات المخمرة تتفوق على الخيارات التقليدية

احتلت مشروبات الزبادي 24.11% من سوق مشروبات الألبان في عام 2024، مدفوعة بطلب المستهلكين على المنتجات التي تحتوي على المزارع الحية. حافظت مشروبات الزبادي على موقعها القوي في السوق من خلال عروض النكهات المتنوعة وارتباطها بفوائد صحة الجهاز الهضمي. تستمر زخمها التجاري مع قيام المعالجات بطرح إصدارات خالية من اللاكتوز لجذب المستهلكين الحساسين. موازياً لذلك، نمو الكفير بمعدل نمو سنوي مركب 6.47% يتفوق على الفئة الأم، مدفوعاً بالدراسات الطبية التي تربط ميكروبيوتا الأنواع المتعددة بسلامة حاجز الأمعاء. تزيل الصيغ البروبيوتيك المحفوظة على الرف حواجز التبريد، مما يدعم مكاسب الحجم في المناطق الجغرافية الناشئة حيث تغطية السلسلة الباردة متأخرة.

ملف النكهة الحامض للكفير، الذي كان يُعتبر سابقاً متخصصاً، أصبح الآن طبيعياً من قبل المستهلكين المتقاطعين الذين يبحثون عن نوتات حامضة مماثلة للكومبوتشا. القوام الأكثر كثافة للمنتج يتيح موقع بديل الوجبة، مما يخلق مناسبات استخدام إضافية تتجاوز الانتعاش. الابتكار يتسارع: تجمع العلامات التجارية الكفير مع هرس الفواكه والحبوب القديمة والمحليات المستمدة من النباتات، مستفيدة من تفضيلات المرونة الغذائية مع الحفاظ على مصدر الألبان. بالإضافة إلى ذلك، يستغل سوق مشروبات الألبان هذه الإطلاقات للدفاع عن العقلية البروبيوتيك ضد المخمرات غير المصنوعة من الألبان. مع انتشار وحدات التخزين المخمرة، يخصص تجار التجزئة خلجان تبريد مخصصة، مما يسمح بوضعها كفئة فرعية أساسية بدلاً من غرابة الممر المتخصص.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب محتوى الدهون: تفضيلات كامل الدسم/الدهون تقود التقسيم

في عام 2024، شكلت المشروبات كاملة الدسم 50.62% من سوق الألبان، مما يعكس تفضيلاً مستمراً للنكهات الغنية والشبع. برز جيل الألفية كمتبنين رئيسيين للحليب كامل الدسم، متحدين المعايير الغذائية التقليدية التي وصمت الدهون سابقاً. تشير التقييمات الحسية إلى أن المستهلكين يمكنهم بسهولة اكتشاف التخفيضات في محتوى الدهون. هذه النتائج دفعت المصنعين إلى إعطاء الأولوية للحفاظ على الكريمية مع استخدام ترشيح البروتين وتحليل اللاكتوز لتعزيز القيمة الغذائية.

في الوقت نفسه، من المتوقع أن تنمو المنتجات قليلة الدسم بمعدل نمو سنوي مركب 5.50% بحلول عام 2030، مدعومة بالتقدم في المثبتات التي تستعيد القوام المفقود أثناء عملية القشط. الابتكارات مثل مركزات الحليب المرشح دقيقياً غير الدهنية تحسن الإحساس بالفم دون زيادة مستويات دهن الزبدة. يعالج سوق مشروبات الألبان كلا طرفي طيف الدهون، مدركاً تفضيلات نمط الحياة المتنوعة للمستهلكين. من خلال الحفاظ على محفظة متوازنة، يمكن للشركات ضمان مرونة السوق، والتكيف مع التغيرات التنظيمية التي تتناوب بين تفضيل إرشادات قليلة الدسم ودعوة الطعام الكامل، وبالتالي التنقل في النقاشات الغذائية الجارية بفعالية.

حسب نوع التعبئة: الابتكار يدفع الراحة والاستدامة

في عام 2024، شكلت الكراتين 40.19% من حصة سوق مشروبات الألبان، مدفوعة بهيكلها خفيف الوزن والتكامل القوي مع أنظمة إعادة التدوير المقبولة على نطاق واسع. التقدم المستمر في علوم المواد عزز جاذبيتها أكثر، مما جعلها خياراً مفضلاً للتعبئة المستدامة. إضافة الفوهات القابلة لإعادة الإغلاق مكنت الكراتين من اختراق قطاع الاستهلاك "أثناء التنقل"، وهو مساحة هيمنت عليها تقليدياً زجاجات البولي إيثيلين تيريفثالات. هذا الابتكار وسع وظيفة الكراتين مع الحفاظ على مصداقيتها البيئية، متماشياً مع الطلب المتزايد للمستهلكين على الحلول الصديقة للبيئة.

من ناحية أخرى، من المتوقع أن تشهد الأكياس أسرع نمو، بمعدل نمو سنوي مركب متوقع 6.51%. هذا النمو مدفوع براحتها وقدرتها على تقليل استخدام المواد، مما يتماشى مع أهداف الاستدامة. الابتكارات البارزة، مثل زجاجة الكرتون ذات الشكل القبة من SIG، تجمع بين قابلية النقل للزجاجات التقليدية وقابلية إعادة تدوير الكراتين، وتقدم عرض قيمة فريد. سوق مشروبات الألبان مدعوم أكثر بالتبني المتزايد لملصقات النقاط البيئية من قبل تجار التجزئة. هذه الملصقات تشجع المستهلكين على اختيار التعبئة ذات البصمة الكربونية الأقل، وبالتالي تدفع الطلب على حلول المواد المتجددة والمستدامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يعيد تشكيل ديناميكيات التجزئة

احتلت قناة التجارة الخارجية حصة 65.74% من إيرادات سوق مشروبات الألبان في عام 2024. هذا الموقع ينتج عن شبكات التوزيع بالتجزئة الراسخة عبر المتاجر الكبرى ومحلات السوبر ماركت ومتاجر الراحة ومنصات البقالة عبر الإنترنت. يشتري المستهلكون مشروبات الألبان بكميات كبيرة للاستهلاك المنزلي، مستخدمين خيارات التعبئة المتاحة من الزجاجات الفردية إلى عبوات العائلة. يحافظ قطاع التجارة الخارجية على النمو من خلال حليب الحياة المديدة، والحليب بالنكهات، والمنتجات الجاهزة للشرب. توسع التجارة الإلكترونية وخدمات توصيل البقالة السريعة زاد من اختراق السوق وتكرار الشراء. شركات مثل أمول ودانون توسع حضورها الرقمي وخطوط منتجات العبوات المتعددة لمعالجة طلب السوق.

في الوقت نفسه، تظهر قناة التجارة الداخلية معدل نمو سنوي مركب متوقع 7.21%، مدفوعاً بتوسع المقاهي ومطاعم الخدمة السريعة ومنافذ المشروبات المتخصصة. المشروبات القائمة على الألبان، بما في ذلك الفرابيه والميلك شيك واللاتيه، تولد إيرادات متزايدة كعناصر طعام تكميلية ومشتريات مستقلة. مشغلو خدمات الطعام يتنوعون في محافظ منتجاتهم بمشروبات الألبان بالنكهات والمكونات الوظيفية لمعالجة متطلبات المستهلكين المتطورة. نمو السوق يتركز في المناطق الحضرية، حيث يطلب الديموغرافي الأصغر سناً التخصيص وخيارات المشروبات المميزة. المشغلون الرئيسيون مثل ستاربكس وكافيه كوفي داي زادوا من اختراق السوق من خلال القهوة الباردة واللاتيه بالنكهات والمشروبات الموسمية القائمة على الألبان، دامجين منتجات الألبان التقليدية مع عمليات المقاهي الحديثة.

التحليل الجغرافي

في عام 2024، تحتل آسيا والمحيط الهادئ حصة مهيمنة 35.43% من سوق مشروبات الألبان العالمي، مدفوعة بنمو السكان وارتفاع الدخل وأنماط الاستهلاك المتغيرة. الصين والهند هما المساهمان الأساسيان في هذا النمو. في الهند، التحضر وزيادة الدخل تدعم استهلاك الحليب الأعلى للفرد، مما يبرز قدرة المنطقة على الابتكار. الارتفاع في إنتاج الحليب يتيح تطوير مجموعة متنوعة من مشروبات الألبان، بما في ذلك الحليب بالنكهات ومشروبات الزبادي واللاسي والتشاس. وفقاً لوزارة مصايد الأسماك وتربية الحيوانات والألبان، أنتجت الهند 239.3 مليون طن من الحليب في عام 2024 [3]المصدر: وزارة مصايد الأسماك وتربية الحيوانات والألبان، "إحصائيات تربية الحيوانات 2024"، dahd.gov.in، مما يضمن إمداداً مستقراً من المواد الخام لدعم المعالجة والابتكار على نطاق واسع.

الشرق الأوسط وأفريقيا في موقع أسرع المناطق نمواً لمشروبات الألبان، بمعدل نمو سنوي مركب متوقع 7.23% من 2025 إلى 2030، مما يقدم فرص كبيرة لتوسع السوق. هذا النمو يُعزى إلى التقدم في البنية التحتية للسلسلة الباردة وزيادة الدخل المتاح عبر القارة. أنظمة تربية الألبان في المنطقة تشهد تحولاً، تتميز بتوجهات مثل التكثيف شبه المكثف لأنظمة الإنتاج واستقرار الرعاة الرحل. ومع ذلك، تبقى التحديات في أنماط شراء واستهلاك الحليب، خاصة بين الأسر ذات الدخل المنخفض. رغم هذه العوائق، مع مستويات الاستهلاك أقل من المعايير الموصى بها، تقدم المنطقة إمكانات نمو كبيرة مع ارتفاع الدخل وتوسع قنوات التوزيع الرسمية.

أوروبا وأمريكا الشمالية، بينما هما أسواق ناضجة مع أنماط استهلاك راسخة، تستمران في قيادة الابتكار، خاصة في مشروبات الألبان المميزة والوظيفية. أمريكا الشمالية تحافظ على حصة سوقية رائدة، مدعومة بطلب متزايد على المشروبات الوظيفية. في أوروبا، توجد فرص نمو كبيرة، خاصة في منتجات الألبان الهجينة التي تجمع بين مكونات الألبان والنباتية. هذا الاتجاه يعكس العدد المتزايد من المستهلكين المرنين الغذائيين الذين يسعون لدمج المزيد من الخيارات النباتية مع الاحتفاظ بالألبان في نظامهم الغذائي.

المشهد التنافسي

يُظهر سوق مشروبات الألبان تركيزاً معتدلاً. اللاعبون الرئيسيون مثل شركة نستله وآرلا فودز ودانون وشركة المراعي ومجموعة فونتيرا التعاونية المحدودة يحتلون مواقع مهمة في سوق مشروبات الألبان. نستله، مستفيدة من حضورها العالمي الواسع، تستخدم بفعالية مقياس المشتريات لديها لتخفيف تأثير تقلبات تكلفة المدخلات. هؤلاء القادة في الصناعة لا يهيمنون فقط من ناحية الحصة السوقية ولكن أيضاً يضعون معايير عالية في مجالات مثل تقرير البصمة الكربونية وابتكار النكهات وتفاعل المتسوقين الرقمي، وبالتالي تشكيل المشهد التنافسي.

سوق مشروبات الألبان يشهد تغيرات هيكلية مدفوعة بزيادة الوعي الصحي واهتمامات الاستدامة بين المستهلكين. اللاعبون في السوق الذين يحققون النجاح يظهرون قدرات ابتكار المنتجات وتواصل عرض القيمة الفعال ومحافظ منتجات متنوعة تعالج متطلبات المستهلكين. الشركات تدمج البروتينات والبروبيوتيك والمكونات الوظيفية في مشروبات الألبان لتلبية طلب المستهلكين على منتجات العافية. تركيز الصناعة يشمل تنفيذ التعبئة المستدامة وممارسات المصادر الأخلاقية ووضع علامات المنتجات الشفافة لبناء ثقة المستهلك. الشركات التي تنفذ الفوائد الغذائية جنباً إلى جنب مع الممارسات المستدامة تكسب فرص حصة سوقية.

رقمنة سلسلة التوريد أصبحت مميزاً تنافسياً حاسماً في المشهد التنافسي. على سبيل المثال، شبكة السائق المتناوب من ريفيجو أعادت تعريف اللوجستيات من خلال تقليل أوقات النقل متعددة الأيام إلى أقل من 24 ساعة، مما يضمن قابلية البروبيوتيك بالوقت الذي تصل فيه إلى أرفف التجزئة. علاوة على ذلك، تكامل أجهزة استشعار إنترنت الأشياء لمراقبة درجة الحرارة في الوقت الفعلي يتيح للموردين اتخاذ تدابير استباقية لمنع التلف. تجار التجزئة يعطون الأولوية بشكل متزايد للموردين الذين يمكنهم إظهار سلامة السلسلة الباردة من خلال البيانات الموثوقة، مكافئين أولئك الذين لديهم قدرات لوجستية قوية. هذه البيئة الديناميكية تؤكد على سوق مشروبات الألبان التنافسي حيث الشركات متعددة الجنسيات والتعاونيات والشركات الناشئة المدفوعة بالتكنولوجيا تسعى جميعاً لتحقيق النمو في الحجم والربحية والاستدامة.

قادة صناعة المشروبات القائمة على الألبان

-

شركة نستله

-

آرلا فودز

-

شركة المراعي

-

دانون

-

مجموعة فونتيرا التعاونية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: استثمرت تشوباني 1.2 مليار دولار أمريكي في منشأة معالجة الألبان في روما، نيويورك. ستولد المنشأة قدرة إنتاج سنوية قدرها مليار رطل من منتجات الألبان وتخلق أكثر من 1,000 فرصة عمل.

- مارس 2025: زادت دانون من محفظة منتجات أكتيفيا من خلال إدخال تنسيقات تعبئة أكبر لأكتيفيا كفير الطبيعي وأكتيفيا كفير خوخ فاكهة الآلام، بينما وسعت عروض الكفير والألياف بأصناف إضافية.

- يناير 2025: قدمت كين ديري كين يوجورت سلورب XL، مشروب زبادي يحتوي على قطع فواكه. المنتج معبأ في كيس 100 جرام ومصنوع باستخدام حليب البقر A2.

- يوليو 2024: قدمت موريناغا نيوتريشنال فودز فيتنام JSC خط منتجات موريناغا زيرو فات درينك يوجورت في فيتنام. تصنع الشركة المنتج باستخدام تكنولوجيا التخمير اليابانية، مما يحقق ملف طعم معتدل ومنعش في متغيرين من المشروبات الحلوة الطبيعية.

نطاق تقرير سوق المشروبات القائمة على الألبان العالمي

المشروبات القائمة على الألبان، المنتجة باستخدام الحليب أو المنتجات المشتقة من الحليب، غالباً ما تتميز بإضافة النكهات والمحليات ومكونات أخرى غير ألبان.

يتم تقسيم سوق مشروبات الألبان حسب نوع المنتج ومحتوى الدهون ونوع التعبئة وقنوات التوزيع والجغرافيا. بناءً على نوع المنتج، يتم تقسيم السوق إلى الحليب البروبيوتيك ومشروب الزبادي والكفير ومشروبات الألبان المخمرة الأخرى وأخرى. بناءً على محتوى الدهون، يتم تقسيم السوق إلى كامل الدسم/دهون وقليل الدسم ومنزوع الدسم/خالي من الدهون. بناءً على نوع التعبئة، يتم تقسيم السوق إلى كراتين وزجاجات وأكياس وعلب وأخرى. بناءً على قنوات التوزيع، يتم تقسيم السوق إلى تجارة خارجية وتجارة داخلية. قطاع التجارة الخارجية مقسم أكثر إلى متاجر كبرى/محلات سوبر ماركت ومتاجر راحة ومتاجر متخصصة ومتاجر تجزئة عبر الإنترنت وأخرى. بناءً على الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم تحديد حجم السوق بالقيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الحليب البروبيوتيك |

| مشروب الزبادي |

| الكفير ومشروبات الألبان المخمرة الأخرى |

| أخرى |

| كامل الدسم/دهون |

| قليل الدسم |

| منزوع الدسم/خالي من الدهون |

| كراتين |

| زجاجات |

| أكياس |

| علب |

| أخرى |

| التجارة الخارجية | متاجر كبرى/محلات سوبر ماركت |

| متاجر الراحة | |

| المتاجر المتخصصة | |

| التجارة الإلكترونية | |

| أخرى (آلات البيع، مؤسسية) | |

| التجارة الداخلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بيرو | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| إندونيسيا | |

| سنغافورة | |

| تايلاند | |

| بقية آسيا والمحيط الهادئ |

| حسب نوع المنتج | الحليب البروبيوتيك | |

| مشروب الزبادي | ||

| الكفير ومشروبات الألبان المخمرة الأخرى | ||

| أخرى | ||

| حسب محتوى الدهون | كامل الدسم/دهون | |

| قليل الدسم | ||

| منزوع الدسم/خالي من الدهون | ||

| حسب نوع التعبئة | كراتين | |

| زجاجات | ||

| أكياس | ||

| علب | ||

| أخرى | ||

| حسب قناة التوزيع | التجارة الخارجية | متاجر كبرى/محلات سوبر ماركت |

| متاجر الراحة | ||

| المتاجر المتخصصة | ||

| التجارة الإلكترونية | ||

| أخرى (آلات البيع، مؤسسية) | ||

| التجارة الداخلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بيرو | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| إندونيسيا | ||

| سنغافورة | ||

| تايلاند | ||

| بقية آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق المشروبات القائمة على الألبان؟

يقدر سوق المشروبات القائمة على الألبان بـ 154.32 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق مشروبات الألبان المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 5.33%، ليصل إلى 200.11 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق مشروبات الألبان اليوم؟

آسيا والمحيط الهادئ تحتل أكبر حصة بنسبة 35.43%، مدعومة بارتفاع الدخل والتحضر.

أي فئة منتج تنمو بأسرع وتيرة؟

الكفير والمشروبات المخمرة ذات الصلة متوقع أن تنمو بمعدل نمو سنوي مركب 6.47%، متفوقة على جميع قطاعات مشروبات الألبان الأخرى.

آخر تحديث للصفحة في: