حجم وحصة سوق الأدوات الجراحية المتحركة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

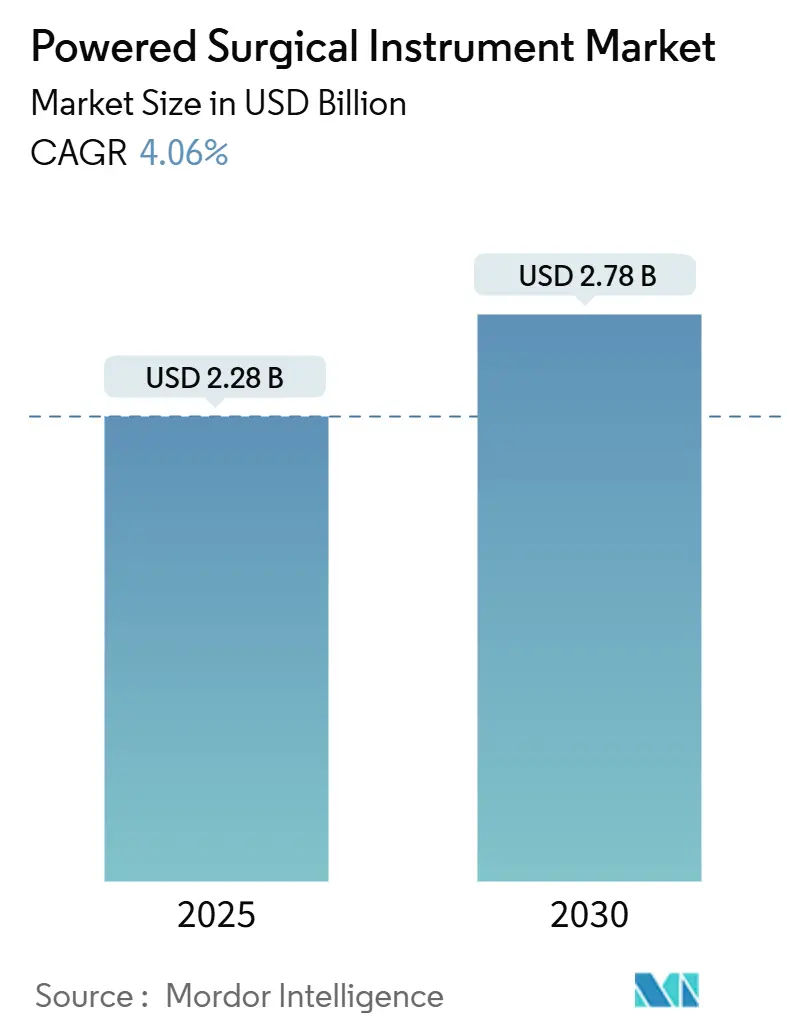

| حجم السوق (2025) | 2.28 مليار دولار أمريكي |

| حجم السوق (2030) | 2.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.06% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوات الجراحية المتحركة بواسطة Mordor Intelligence

يبلغ حجم سوق الأدوات الجراحية المتحركة 2.28 مليار دولار أمريكي في 2025 وهو في طريقه للوصول إلى 2.78 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.06%. الشيخوخة في السكان وحجم العمليات الجراحية الأعلى والمكاسب التكنولوجية التدريجية تدعم النمو بعد مرحلة التبني المبكر. الطلب معزز بتفضيلات تقنيات التدخل الجراحي البسيط، بينما التحركات التنظيمية نحو التعقيم الموحد تفضل الموردين الراسخين. المستشفيات أيضاً تعطي الأولوية لمنصات الأدوات المتكاملة لتلبية مقاييس الرعاية القائمة على القيمة، مما يدعم التسعير المميز. بناء البنية التحتية في آسيا والمحيط الهادئ وارتفاع مراكز الجراحة اليومية المتخصصة يدعم تحولاً جغرافياً يوازن القيادة الحالية لإيرادات أمريكا الشمالية داخل سوق الأدوات الجراحية المتحركة.

الاستنتاجات الرئيسية للتقرير

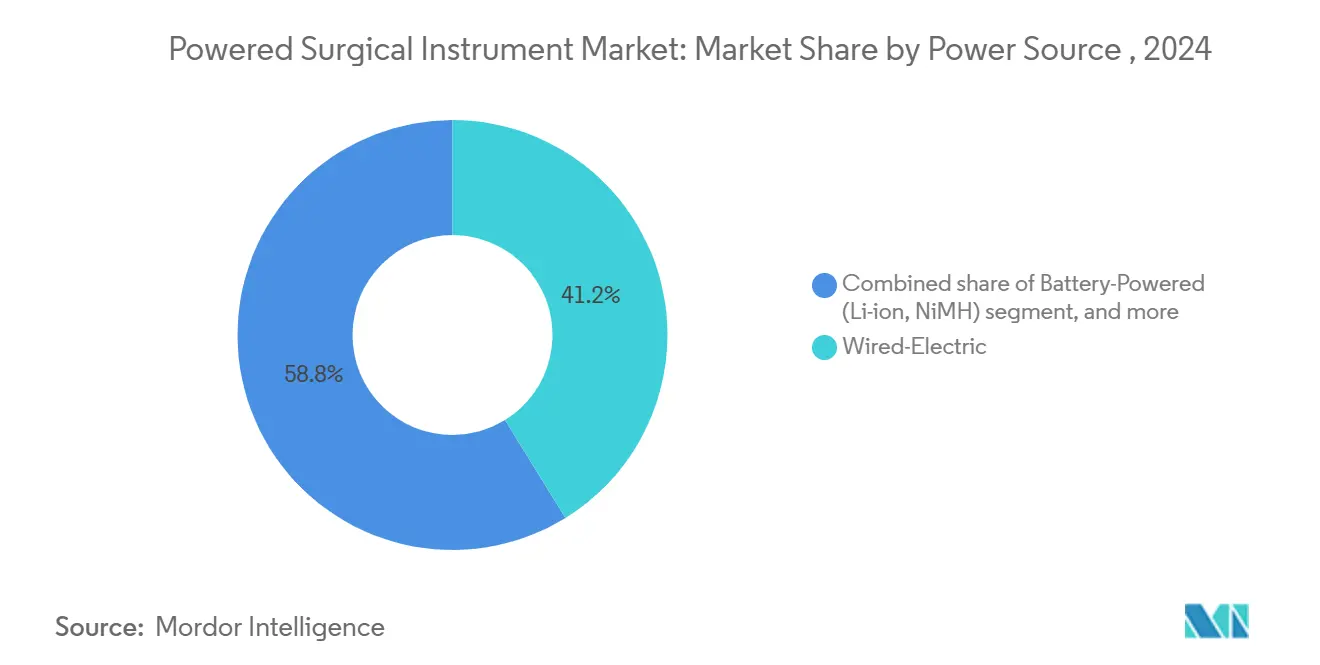

- حسب مصدر الطاقة، قادت الأنظمة الكهربائية السلكية بحصة 41.23% من سوق الأدوات الجراحية المتحركة في 2024؛ من المتوقع أن تتوسع الأنظمة التي تعمل بالبطارية بمعدل نمو سنوي مركب قدره 4.92% حتى 2030.

- حسب نوع المنتج، استحوذت القطع اليدوية على حصة 60.45% من حجم سوق الأدوات الجراحية المتحركة في 2024، بينما تظهر الإكسسوارات والمواد الاستهلاكية أسرع معدل نمو سنوي مركب قدره 5.12% إلى 2030.

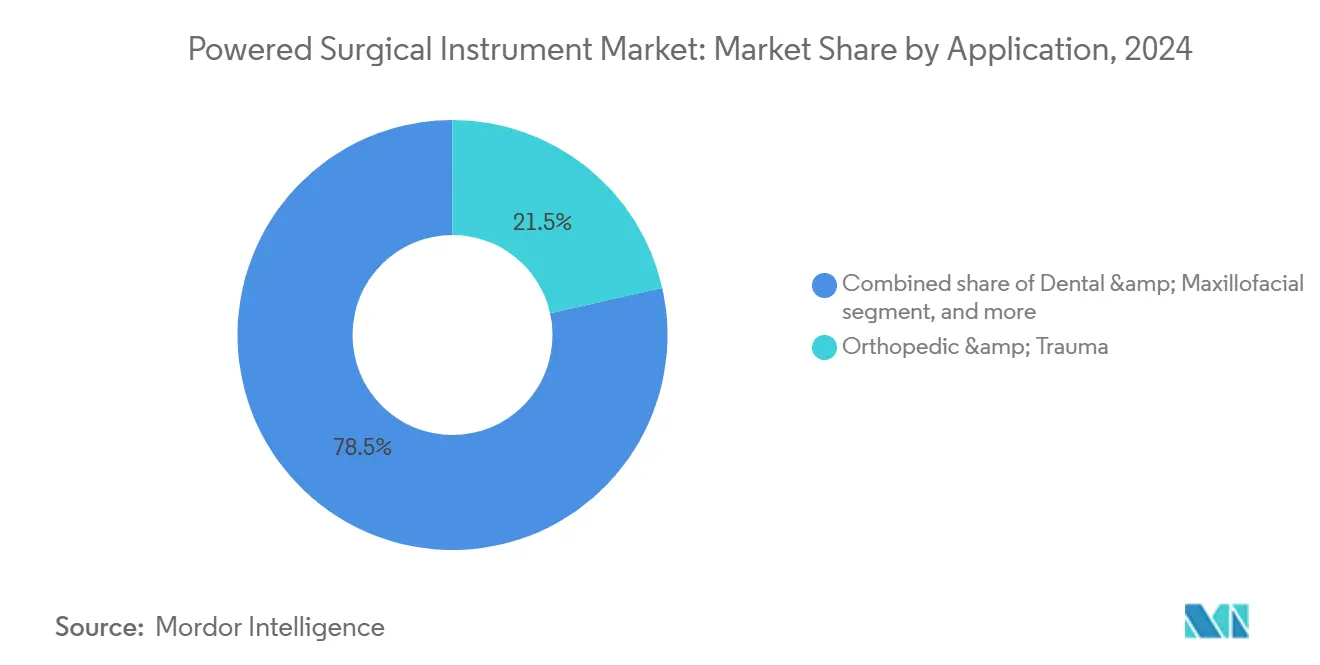

- حسب التطبيق، استحوذت إجراءات العظام والصدمات على حصة 21.56% من حجم سوق الأدوات الجراحية المتحركة في 2024؛ جراحة التجميل والترميم تتقدم بمعدل نمو سنوي مركب قدره 6.23%.

- حسب المستخدم النهائي، احتفظت المستشفيات بحصة 72.56% من سوق الأدوات الجراحية المتحركة في 2024، بينما من المحدد أن تنمو مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 5.93%.

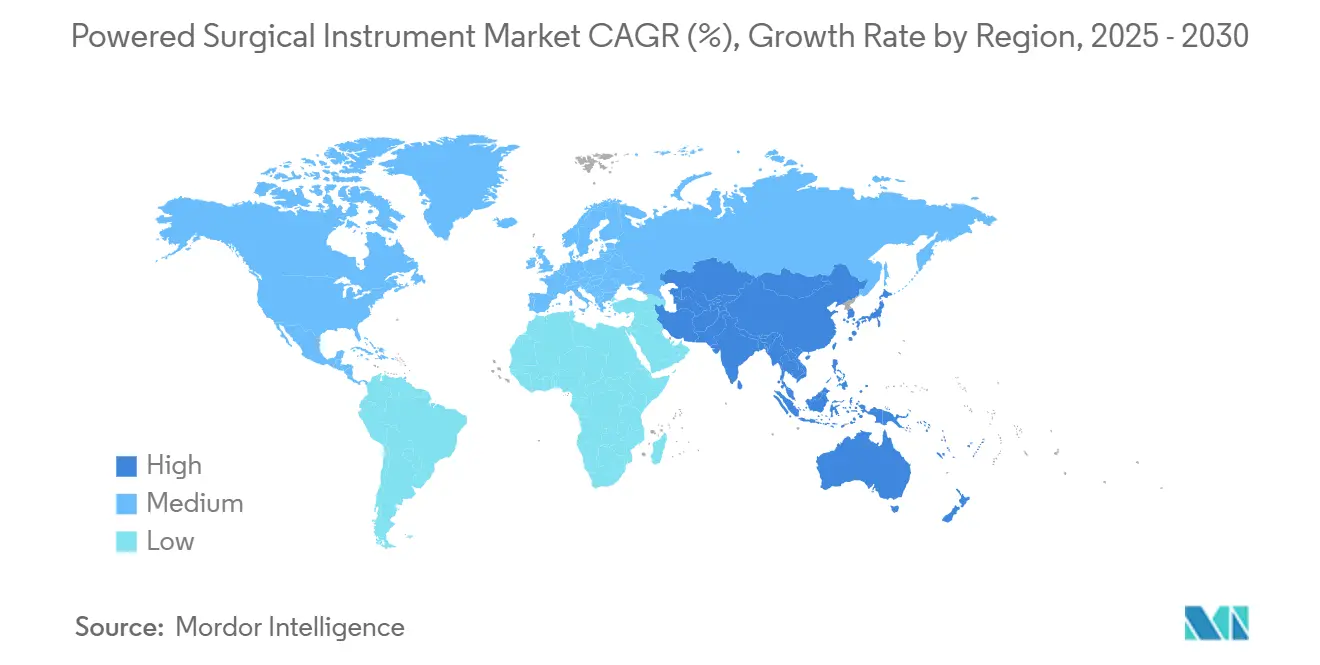

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 35.45% من سوق الأدوات الجراحية المتحركة في 2024، لكن آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 5.46% إلى 2030.

اتجاهات ورؤى السوق العالمية للأدوات الجراحية المتحركة

تحليل تأثير المحركات

| المحرك | % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حجم الإجراءات الجراحية وحالات الصدمات | +1.2% | عالمي، الأعلى في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| تزايد عدد السكان المسنين مع الاضطرابات التنكسية | +0.8% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية المستمرة في الأدوات المتحركة | +0.7% | عالمي، تقوده أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| ازدياد تبني العمليات الجراحية البسيطة التدخل والخارجية | +0.6% | عالمي، تبني مبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| توسع مراكز الجراحة اليومية المتخصصة في الأسواق الناشئة | +0.5% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | طويل المدى (≥ 4 سنوات) |

| الانتقال إلى الرعاية القائمة على القيمة يدفع استثمارات كفاءة غرفة العمليات | +0.4% | أمريكا الشمالية والاتحاد الأوروبي، توسع عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حجم الإجراءات الجراحية وحالات الصدمات

النشاط العالمي لغرف العمليات يرتفع مع توسع التغطية التأمينية في الاقتصادات الناشئة والتحضر يرفع حوادث الصدمات. أقسام الطوارئ تعتمد على المثاقب والمناشير المدفوعة بالطاقة لتثبيت الكسور أسرع من الأدوات اليدوية، مما يحسن النتائج ويحرر أسرة الرعاية الحرجة[1]الكلية الأمريكية للجراحين، "تحليل تكلفة استئصال المرارة الروبوتي،" facs.org. المراكز عالية الحجم في آسيا والمحيط الهادئ تدمج الآن وحدات التحكم المدمجة التي تجمع بين أوضاع البطارية والسلكية، مما يقصر وقت التبديل بين حالات الصدمات. حوادث المرور والإصابات الصناعية تخلق طلباً قابلاً للتنبؤ، مما يرسخ سوق الأدوات الجراحية المتحركة في المناطق الحضرية سريعة النمو. المستشفيات التي تعالج الصدمات المعقدة متعددة الأعضاء تشتري بشكل متزايد أنظمة القطع اليدوية المعيارية لتبسيط المخزون وضمان دورات التعقيم السريعة. الجراحون يبلغون عن أوقات عمليات أقصر، مما يعزز الدعم الإداري للاستثمار المستمر في منصات الطاقة.

تزايد عدد السكان المسنين مع الاضطرابات التنكسية

الأشخاص الذين تبلغ أعمارهم 65+ هم الفئة الأسرع نمواً في الاقتصادات المتقدمة، مما يدفع أحجام استبدال المفاصل ودمج العمود الفقري إلى الأعلى. هذه التدخلات تعتمد على المثاقب والمقشطات عالية العزم، مما يؤمن قاعدة إيرادات طويلة المدى لسوق الأدوات الجراحية المتحركة. حزم التعويض في الولايات المتحدة لمفصل الورك والركبة تضغط على المستشفيات لإكمال الإجراءات بكفاءة، مما يفضل القطع اليدوية للبطارية الخفيفة التي تخفف إرهاق الجراح. وحدات الجراحة اليومية الأوروبية تؤدي الآن مراجعات الورك في نفس اليوم، مستفيدة من الأنظمة اللاسلكية لتبسيط إعداد غرفة العمليات. العيادات اليابانية تنشر وحدات التحكم المحمولة لخدمة المرضى المسنين الريفيين عبر فرق جراحية متنقلة، مما يوسع الوصول. هذا الطلب المرتبط بالتركيبة السكانية هو بنيوي، مما يضمن خط أنابيب مبيعات دائم للموردين حتى 2030 وما بعدها.

التطورات التكنولوجية المستمرة في أدوات الجراحة المتحركة

حزم الليثيوم أيون تقدم الآن من أربع إلى ست ساعات من وقت التشغيل وتسقط ما يقارب 20% من الوزن مقارنة بالنماذج السابقة، مما يحسن بيئة العمل دون التضحية بالعزم. وحدات التحكم الذكية تسجل مقاييس الاستخدام وتتوقع احتياجات الصيانة، مما يمكن جداول الخدمة التنبؤية التي تقلل وقت التوقف وتمدد عمر الأصول. تحديثات البرمجيات تُثبت لاسلكياً بمجرد أن ترسو الأدوات، رغم أن المستشفيات تفرض بروتوكولات أمان سيبراني لحماية بيانات المرضى[2]IEEE، "مستقبل الروبوتات الجراحية،" ieee.org. إعدادات العزم المحفوظة بالبرمجيات تساعد أيضاً في الاعتماد من خلال توافق المعايير مع تفضيلات الجراح. مكاسب التكنولوجيا تسمح للمصنعين بالحفاظ على الأسعار المميزة، مما يوسع الهوامش الإجمالية داخل سوق الأدوات الجراحية المتحركة رغم فحص المشتريات.

ازدياد تبني العمليات الجراحية البسيطة التدخل والخارجية

المناهج التنظيرية، والتنظيرية البطنية، والمنظارية تقصر فترة التعافي وتتماشى مع حوافز الدافعين لفترات إقامة أقصر. مراكز الجراحة الخارجية تحقق نمواً في منتصف الأرقام الفردية مع اختيار المرضى للمرافق ذات الأوقات الأقصر من تسجيل الدخول إلى الخروج. الحلاقات اللاسلكية والمناشير المتبادلة المصممة لتنظير المفاصل لمدة 90 دقيقة تقضي على مخاطر التعثر في غرف العمليات المضغوطة. تقنية WALANT شعبت جراحة اليد المكتبية بمثاقب الطاقة الدقيقة التي تعمل تحت التخدير الموضعي، مما يلامركز الرعاية الجراحية أكثر. شركات التأمين تعوض قائمة متنامية من الإجراءات في إعدادات خارجية، مما يغذي الطلب على البطاريات المحمولة والأغطية القابلة للتعقيم. نتيجة لذلك، الموردون يعمقون محافظ وحدة التحكم صغيرة البصمة، مما يعزز سوق الأدوات الجراحية المتحركة في بيئات غير المستشفيات.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية والصيانة العالية للأدوات المتحركة | -0.9% | عالمي، الأعلى في الأسواق الناشئة | قصير المدى (≤ 2 سنوات) |

| نقص القوى العاملة الجراحية الماهرة في المناطق منخفضة الدخل | -0.6% | الأسواق الناشئة في آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | طويل المدى (≥ 4 سنوات) |

| السياسات التنظيمية والبيئية الصارمة حول التعقيم والتخلص من البطاريات | -0.5% | أمريكا الشمالية وأوروبا، تمتد إلى اليابان وأستراليا | متوسط المدى (2-4 سنوات) |

| مخاوف أمان البيانات مع المعدات الجراحية المتصلة بالشبكة | -0.3% | عالمي، مع تركيز مرتفع في الولايات المتحدة والاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والصيانة العالية للأدوات المتحركة

أسعار الشراء الأولية تتراوح من 50,000 إلى 200,000 دولار أمريكي، بينما عقود الخدمة السنوية تساوي عادة 10-15% من الإنفاق الأصلي، مما يتحدى ميزانيات المرافق الأصغر. الدراسات تظهر أن مواد استئصال المرارة الروبوتية الاستهلاكية يمكن أن تتجاوز المعادلات التنظيرية البطنية دون نتائج فائقة، مما يدفع المديرين للتشكيك في العائد على الاستثمار على وحدات التحكم المتقدمة. العيادات في الأسواق الناشئة تؤخر غالباً الترقيات، وتشتري أنظمة سلكية مستعملة لتجنب نفقة استبدال البطارية. نماذج الإيجار متعددة السنوات تنتشر، لكن تقلبات أسعار الفائدة ترفع تكاليف التمويل وقد تهدئ خطط الاستحواذ على المدى القريب. وبالتالي، كثافة رأس المال تقيد الانتشار حتى مع تعبير الفرق السريرية عن تفضيل قوي للحلول المتحركة.

نقص القوى العاملة الجراحية الماهرة في المناطق منخفضة الدخل

العديد من البلدان منخفضة الدخل تعمل بنسب جراح إلى سكان أقل بكثير من توصيات منظمة الصحة العالمية، مما يحد من أحجام الإجراءات بغض النظر عن توفر المعدات. التدريب على الأنظمة المتحركة يتطلب مختبرات الجثث ومحاكيات افتراضية تفتقر إليها معظم كليات الطب. المستشفيات الريفية تواجه صراعات التوظيف مع بقاء الأدوات المتقدمة نادرة، مما يديم الفوارق الحضرية الريفية. حيث تستمر فجوات الموظفين، الموزعون يرون إمكانية مبيعات محدودة، مما يبطئ توسع سوق الأدوات الجراحية المتحركة. المنظمات غير الحكومية الدولية توفر مجموعات أدوات معيارية للجراحات الإرسالية، لكن هذه التدخلات النوبية لا تخلق طلباً تجارياً مستداماً.

تحليل القطاعات

حسب مصدر الطاقة: أنظمة البطاريات تقود اتجاهات الحركة

منصات بطاريات الليثيوم أيون دفعت سوق الأدوات الجراحية المتحركة، مع أنظمة البطاريات تتبع معدل نمو سنوي مركب قدره 4.92% حتى 2030. في 2024 احتفظت الأجهزة الكهربائية السلكية بحصة 41.23%، مما يعكس التركيبات التراثية في المراكز عالية الحجم التي تقدر التيار غير المنقطع. التجميعات التي تحتوي على قرون بطارية قابلة للتبديل تقطع وقت التبديل في أجنحة العيادات الخارجية وتكتسب زخماً في غرف صدمات العظام. وحدات التحكم المدمجة تنتقل بسلاسة من طاقة الحائط إلى نسخة احتياطية للبطارية أثناء إعادة الوضع أثناء العملية، مما يضمن عقامة الستائر الخالية من الكابلات. المنافسة تتركز الآن على طول دورة الشحن وتشخيص البطارية في الوقت الفعلي الذي يغذي برمجيات أصول المستشفى. خلال فترة التوقع، مزايا الحمولة تبقي وحدات البطارية في مقدمة التركيبات الجديدة، خاصة عبر شبكة الجراحة اليومية المتوسعة في آسيا والمحيط الهادئ.

الجراحون يستشهدون بتقليل فوضى الحبال والقطع اليدوية الأخف كفوائد بيئة عمل رئيسية أثناء استبدال المفاصل التي قد تستمر لأكثر من ساعتين. منصات الهواء المضغوط تحتفظ بطلب مكانة في جراحة الأعصاب لتسليم العزم فائق النعومة، لكنها تفتقر إلى الاتصال الذي تتوقعه المستشفيات من استثمارات غرفة العمليات الرقمية. الموردون لذلك يدمجون تحديثات البرمجيات بلوتوث في مقابض البطارية، مقترنة مع أحواض شحن قابلة للتعقيم. المستشفيات الحساسة للسعر في أمريكا اللاتينية ما تزال تفضل المعدات السلكية المجددة من خلال برامج الاستبدال التي تقلل النفقة المقدمة. الشراء المتوازن عبر أنواع الطاقة يبقي سوق الأدوات الجراحية المتحركة متنوعاً بينما يؤكد على ابتكار البطاريات كرافعة نمو دائمة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المنتج: تسارع تدفقات إيرادات المواد الاستهلاكية

هيمنت القطع اليدوية على 60.45% من الإيرادات في 2024، مما يجعلها حجر الزاوية الاقتصادي لسوق الأدوات الجراحية المتحركة. أنظمة المناشير والمثاقب عالية السرعة تقود طلب العظام، بينما الحلاقات تنحت حصة في أجنحة الأنف والأذن والحنجرة وطب الرياضة. في الوقت نفسه، الإكسسوارات والمواد الاستهلاكية تتوسع بمعدل نمو سنوي مركب قدره 5.12%، مع الأزاميل والشفرات والأكمام ذات الاستخدام الواحد تقدم دخلاً لكل حالة قابلاً للتنبؤ للمصنعين. المستشفيات تقبل تكاليف متغيرة أعلى لأن المواد الاستهلاكية تقضي على عمالة إعادة التعقيم وتتماشى مع مراجعات مكافحة العدوى.

الشركات المصنعة الأصلية تجمع عقود الخدمة مع الشحن التلقائي للشفرات بناء على بيانات الاستخدام من وحدات التحكم الذكية، مما يخلق إيرادات شبيهة بالمعاش. توسع المواد الاستهلاكية ينعم أيضاً الأرباح ضد الميزانيات الرأسمالية الدورية، مما يضع الموردين لمقاومة التقلبات الاقتصادية الكلية. عيادات الجراحة التجميلية تتبنى أطراف الحفر الدقيق لتنقيحات تجميل الأنف، مما يوضح كيف تتسع المواد الاستهلاكية الخاصة بالإجراءات قاعدة العملاء. بوابات الطلب الرقمية المرتبطة بأجهزة استشعار المخزون تحبس العملاء أكثر، مما يعزز سوق الأدوات الجراحية المتحركة من خلال علاقات لزجة.

حسب التطبيق: إجراءات جراحة التجميل تعجل التعافي

احتفظت إجراءات العظام والصدمات بحصة 21.56% من إيرادات 2024، مستفيدة من ارتفاع إصابات الرياضة وأمراض المفاصل في المجتمعات المسنة. لكن جراحة التجميل والترميم هي القطاع الأسرع حركة بمعدل نمو سنوي مركب قدره 6.23% مع عودة المرضى للعلاجات الاختيارية بعد الجائحة. مثاقب الطاقة الدقيقة وحلاقات الجلد تسرع التدخلات التجميلية، مما يدعم تدفقات العمل الخارجية.

أجنحة الأسنان والوجه والفكين تستفيد من القطع اليدوية النحيفة للتنقل في الحقول الفموية المقيدة، بينما جراحة الأعصاب تطلب مناشير دقيقة مضبوطة العزم مقترنة بأجهزة استشعار الملاحة. التكاملات الروبوتية تظهر في إصلاحات القلب والصدر، رغم أن التبني يحدد بالتكلفة. عبر جميع التطبيقات يستمر سوق الأدوات الجراحية المتحركة بالانعطاف نحو منصات عبر التخصص التي تقلل عدد وحدات التحكم الضرورية في المسارح متعددة التخصصات.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المراكز الخارجية تحصد علاوة النمو

احتفظت المستشفيات بحصة 72.56% في 2024، مدعومة بقدرة المشتريات والتعقيم المدمجة. لكن، مراكز الجراحة الخارجية تتوسع بمعدل نمو سنوي مركب قدره 5.93% بفضل حوافز الدافعين وراحة المرضى. وحدات التحكم اللاسلكية التي تناسب غرف الإجراءات المضغوطة تدعم هذا التحول، بينما تكامل السجلات الإلكترونية يدعم الجدولة السريعة.

العيادات المتخصصة في العظام تنشر مقشطات عالية السرعة تحول مراجعات الورك إلى حالات نصف يوم، مما يقلل احتياجات الأسرة ومخاطر إعادة الدخول. جراحات الأسنان تستثمر في مثاقب بطارية خفيفة لتبسيط تدفقات عمل الزرع. وحدات الصدمات الحكومية في الهند تجرب مجموعات دعوة بطارية تصاحب المروحيات، مما يوضح تطبيقات ميدانية جديدة. هذه الأنماط المتنوعة للاستخدام توسع سوق الأدوات الجراحية المتحركة عبر متصل الرعاية.

تحليل الجغرافيا

قادت أمريكا الشمالية بحصة إيرادات 35.45% في 2024. حزم الرعاية الطبية تحفز الإنفاق الرأسمالي على أدوات تقطع وقت المسرح، بينما الجراحون الأمريكيون يتبنون وحدات تحكم ذكية قادرة على تشخيص خدمة تنبؤي. مجموعات الشراء الإقليمية في كندا تفضل مجموعات متعددة الإجراءات لتعظيم العائد تحت الميزانيات الشاملة، والمستشفيات الحدودية في المكسيك تستفيد من سوق الأدوات الجراحية المتحركة لخدمة السياح الطبيين.

أوروبا هي ثاني أكبر منطقة. ألمانيا وفرنسا وإيطاليا ترى نمو حالات العظام مرتبط بالمواطنين المسنين، والمستشفيات تتبنى عقود قائمة على القيمة تكافئ فترة الإقامة الأقصر. المملكة المتحدة توائم إرشادات الشراء مع عتبات تكلفة لكل حالة في خدمة الصحة الوطنية، مما يضع وزن المشتريات على تحليلات العمر الافتراضي من سجلات وحدة التحكم. لائحة الأجهزة الطبية في الاتحاد الأوروبي تطالب ببيانات سريرية قوية يمكن للعلامات التجارية الراسخة توفيرها، مما يحميها ضد المنافسة القائمة على السعر بينما تعزز سلامة المرضى[3]وكالة الأدوية الأوروبية، "آثار لائحة الأجهزة الطبية،" ema.europa.eu.

آسيا والمحيط الهادئ تحقق أقوى معدل نمو سنوي مركب قدره 5.46%. مستشفيات المقاطعات في الصين ترقي مخزونات الأدوات مع توسع التأمين الوطني لتغطية العظام. المجموعات الحضرية في الهند تفتح عيادات يومية عالية الحجم تفضل مجموعات البطارية. المجتمع الياباني الفائق الشيخوخة يدعم أحجام الورك والعمود الفقري الثابتة، بينما السياحة التجميلية في كوريا الجنوبية تستورد مثاقب دقيقة أوروبية لإرضاء المرضى الأجانب. تنسيق رابطة أمم جنوب شرق آسيا خفض الجداول الزمنية للموافقة، لكن قواعد المحتوى المحلي تحفز الشراكات بين الشركات متعددة الجنسيات والشركات المصنعة الإقليمية. مجتمعة، هذه الديناميكيات تحدد ناقل نمو حاسم لسوق الأدوات الجراحية المتحركة عبر الاقتصادات الآسيوية الناشئة.

المشهد التنافسي

تركز السوق معتدل، مرسخ بواسطة Stryker وMedtronic وDePuy Synthes من Johnson & Johnson، كل منها تملك كتالوجات واسعة وشبكات موزعين. هذه الشركات تتنافس على وقت تشغيل البطارية، التصميم الهندسي، وتحليلات وحدة التحكم. De Soutter Medical وMicroAire تتابع قطاعات الجمجمة والوجه والفكين المكانية، وتحصد العملاء بحزم خدمة مخصصة. الداخلون الآسيويون يستفيدون من ميزة التكلفة، لكن معايير التعقيم الصارمة تهدئ التصاعد السريع.

المحاور الاستراتيجية تؤكد على النظم البيئية للمنصة. Johnson & Johnson MedTech تتعاون مع الجراحين عالمياً لتنسيق تصنيفات النتائج، باستخدام مركزها الرقمي Polyphonic لدمج بيانات الأدوات وإعلام لوحات الأداء. وحدة تحكم Stryker الأحدث تنبه الموظفين عندما تصل شفرات المنشار لدورات نهاية العمر، مما يقلل حوادث الكسر. الشراكات بين صانعي الأدوات وبائعي البرمجيات تدمج بروتوكولات الأمان السيبراني التي تفي بتفويضات تكنولوجيا المعلومات في المستشفيات.

نشاط الاندماج والاستحواذ يستمر. Applied Industrial Technologies استحوذت على IRIS Factory Automation في يونيو 2025، مضيفة معرفة الروبوتات التي يمكنها تنقيح تجميع القطع اليدوية للطاقة. الموردون يوقعون أيضاً تحالفات تصنيع في الهند لتلبية قواعد المحتوى المحلي، مما يسرع المناقصات. إجمالاً، التركيز التنافسي يتمحور حول تقليل التكلفة الإجمالية للإجراء بينما يعزز هندسة الجراح، مما يضمن بقاء سوق الأدوات الجراحية المتحركة نابضاً تكنولوجياً لكن منضبطاً تجارياً.

قادة صناعة الأدوات الجراحية المتحركة

-

شركة Stryker

-

شركة Medtronic

-

Johnson & Johnson (DePuy Synthes)

-

Zimmer Biomet

-

B. Braun (Aesculap)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: Applied Industrial Technologies استحوذت على IRIS Factory Automation، مضيفة قدرة أتمتة لتوسيع خطوط إنتاج الأدوات المتحركة.

- أبريل 2025: إدارة الغذاء والدواء وافقت على جهاز معدي معوي جديد طُور تحت منحة دراسية من الجمعية الأمريكية لأمراض الجهاز الهضمي، مما يؤكد الدعم التنظيمي لابتكار الجراحة.

- ديسمبر 2024: Johnson & Johnson MedTech بدأت برنامجاً عالمياً لتوحيد تصنيف نتائج الموقع الجراحي باستخدام نظامها البيئي الرقمي Polyphonic.

- يونيو 2024: تقييم استبدال الركبة بالجثة نُشر على PMC أكد أن الأنظمة الروبوتية مقترنة مع أزاميل عالية السرعة تعزز دقة المحاذاة.

نطاق تقرير سوق الأدوات الجراحية المتحركة العالمي

الأدوات الجراحية المتحركة (PSIs) تلعب دوراً فريداً في جناح العمليات. تقلل الوقت المطلوب للإجراءات الجراحية وتوفر الوظائف والأداء المتسق. الأدوات الجراحية المتحركة أجهزة جراحية معقدة، والعمليات المستخدمة لتنظيفها وفحصها وتعقيمها معقدة أيضاً.

سوق الأدوات الجراحية المتحركة مقسم حسب نوع مصدر الطاقة، نوع المنتج، التطبيق، والجغرافيا. السوق مقسم حسب نوع مصدر الطاقة، وهو كهربائي، يعمل بالبطارية، وهوائي. حسب نوع المنتج، السوق مقسم إلى أدوات وإكسسوارات. سوق التطبيق مقسم إلى العظام، الأسنان، جراحة الأعصاب، جراحة القلب والصدر، وتطبيقات أخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| كهربائي سلكي |

| يعمل بالبطارية (ليثيوم أيون، نيمه) |

| هوائي / نيتروجين |

| وحدات تحكم ذكية مختلطة |

| القطع اليدوية | أنظمة المثاقب |

| أنظمة المناشير | |

| أنظمة المقشطات | |

| الدباسات | |

| الحلاقات والمنظفات | |

| قطع يدوية أخرى | |

| مصادر الطاقة والتحكمات | |

| الإكسسوارات والمواد الاستهلاكية |

| العظام والصدمات |

| الأسنان والوجه والفكين |

| جراحة الأعصاب والعمود الفقري |

| القلب والصدر والأوعية الدموية |

| التجميل والترميم |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| عيادات العظام والأسنان المتخصصة |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب مصدر الطاقة | كهربائي سلكي | |

| يعمل بالبطارية (ليثيوم أيون، نيمه) | ||

| هوائي / نيتروجين | ||

| وحدات تحكم ذكية مختلطة | ||

| حسب نوع المنتج | القطع اليدوية | أنظمة المثاقب |

| أنظمة المناشير | ||

| أنظمة المقشطات | ||

| الدباسات | ||

| الحلاقات والمنظفات | ||

| قطع يدوية أخرى | ||

| مصادر الطاقة والتحكمات | ||

| الإكسسوارات والمواد الاستهلاكية | ||

| حسب التطبيق | العظام والصدمات | |

| الأسنان والوجه والفكين | ||

| جراحة الأعصاب والعمود الفقري | ||

| القلب والصدر والأوعية الدموية | ||

| التجميل والترميم | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| عيادات العظام والأسنان المتخصصة | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأدوات الجراحية المتحركة؟

يبلغ حجم سوق الأدوات الجراحية المتحركة 2.28 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.78 مليار دولار أمريكي بحلول 2030.

أي منطقة تنمو بأسرع ما يمكن في سوق الأدوات الجراحية المتحركة؟

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 5.46% حتى 2030، مدفوعة باستثمار البنية التحتية للرعاية الصحية ومراكز الجراحة اليومية المتزايدة.

لماذا تكتسب الأنظمة التي تعمل بالبطارية شعبية؟

منصات البطارية توفر حركة خالية من الحبال، قطع يدوية أخف، وحتى ست ساعات من وقت التشغيل، تلبي أهداف بيئة العمل والكفاءة في الإعدادات الخارجية.

أي فئة منتج تولد أعلى إيراد متكرر؟

الإكسسوارات والمواد الاستهلاكية تنمو بأسرع معدل نمو سنوي مركب قدره 5.12% لأن الشفرات والأزاميل ذات الاستخدام الواحد توفر دخلاً لكل إجراء قابلاً للتنبؤ للموردين.

كيف تؤثر التكاليف الرأسمالية العالية على التبني؟

أسعار 50,000-200,000 دولار أمريكي بالإضافة إلى عقود الخدمة السنوية تثني المرافق الأصغر، خاصة في الأسواق الناشئة، مما يبطئ انتشار السوق.

ما التأثير الذي ستحدثه التغييرات التنظيمية على الداخلين الجدد؟

مفاوضات رسوم المستخدم المبسطة لإدارة الغذاء والدواء قد تقصر أوقات الموافقة للتحديثات التدريجية، لكن الأدلة السريرية الصارمة تحت لائحة الأجهزة الطبية الأوروبية تحافظ على حواجز دخول عالية.

آخر تحديث للصفحة في: