حجم وحصة سوق المضافات البلاستيكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

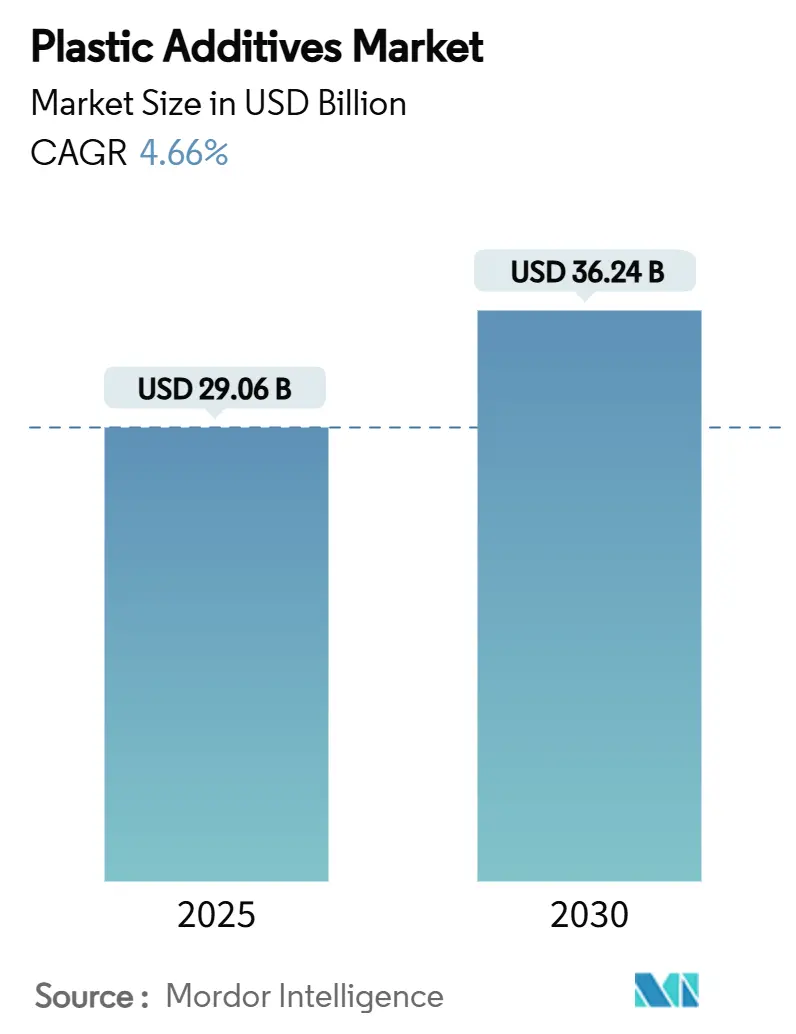

| حجم السوق (2025) | 29.06 مليار دولار أمريكي |

| حجم السوق (2030) | 36.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.66% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المضافات البلاستيكية من قبل Mordor Intelligence

يقدر حجم سوق المضافات البلاستيكية بـ 29.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 36.24 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.66% خلال فترة التوقعات (2025-2030). الطلب القوي من مكونات المركبات الكهربائية خفيفة الوزن، والتحضر السريع في آسيا والمحيط الهادئ، وقوانين التغليف العالمية الصارمة تدعم النمو رغم تقلبات المواد الخام وتشديد اللوائح الكيميائية. تمثل آسيا والمحيط الهادئ 54% من الإيرادات العالمية حيث تعزز الصين والهند إنتاج المواد الكيميائية المتخصصة. مساعدات المعالجة هي النوع الأسرع نمواً من المضافات، مستفيدة من التحول نحو الكيمياء الخالية من PFAS، بينما تطبيقات السلع الاستهلاكية تتفوق على جميع الاستخدامات النهائية الأخرى حيث تعطي العلامات التجارية الأولوية للمكونات الآمنة. ينتقل المنتجون نحو محافظ المواد الحيوية والدرجات الخالية من PFAS؛ أكملت BASF وClariant خروجهما من PFAS في عام 2024 للبقاء متقدمتين على القيود الجديدة في الاتحاد الأوروبي والولايات المتحدة.

النقاط الرئيسية للتقرير

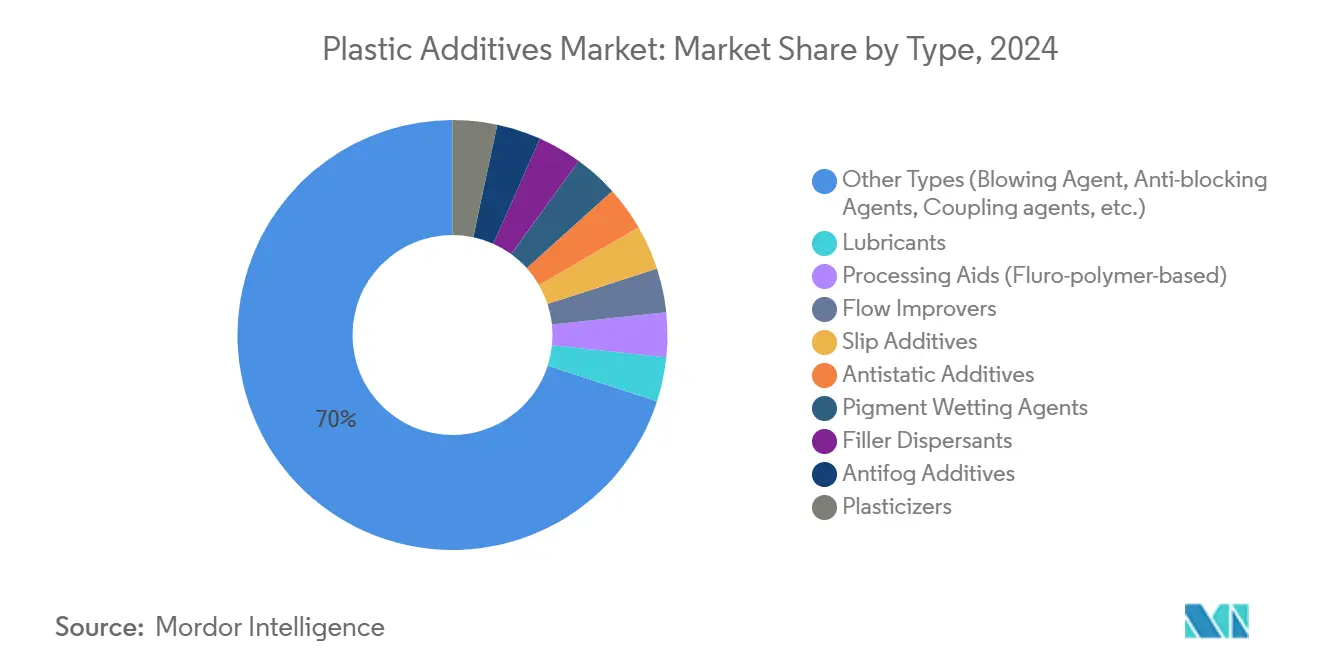

- حسب النوع، احتلت فئة "أخرى" 70% من حصة سوق المضافات البلاستيكية في عام 2024، بينما من المتوقع أن تتوسع مساعدات المعالجة بمعدل نمو سنوي مركب قدره 4.71% حتى عام 2030.

- حسب نوع البلاستيك، تصدر البولي إيثيلين بحصة إيرادات قدرها 17% في عام 2024؛ من المتوقع أن ينمو البولي ستايرين بمعدل نمو سنوي مركب قدره 4.61% حتى عام 2030.

- حسب الشكل، سيطر الماسترباتش على 55% من الإيرادات العالمية في عام 2024، بينما من المقرر أن يرتفع المركز السائل بمعدل نمو سنوي مركب قدره 4.88%.

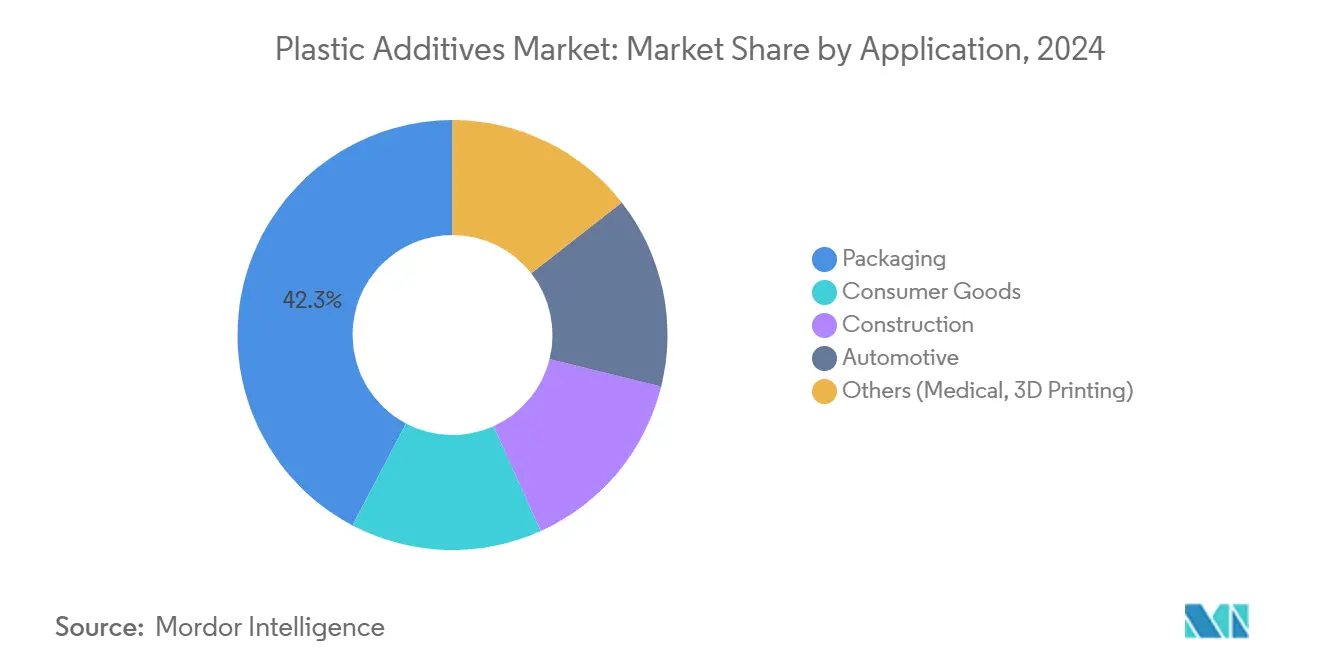

- حسب التطبيق، استحوذ التغليف على 42.3% من المبيعات العالمية في عام 2024؛ ستتقدم السلع الاستهلاكية بأسرع معدل عند 5.12% معدل نمو سنوي مركب حتى عام 2030.

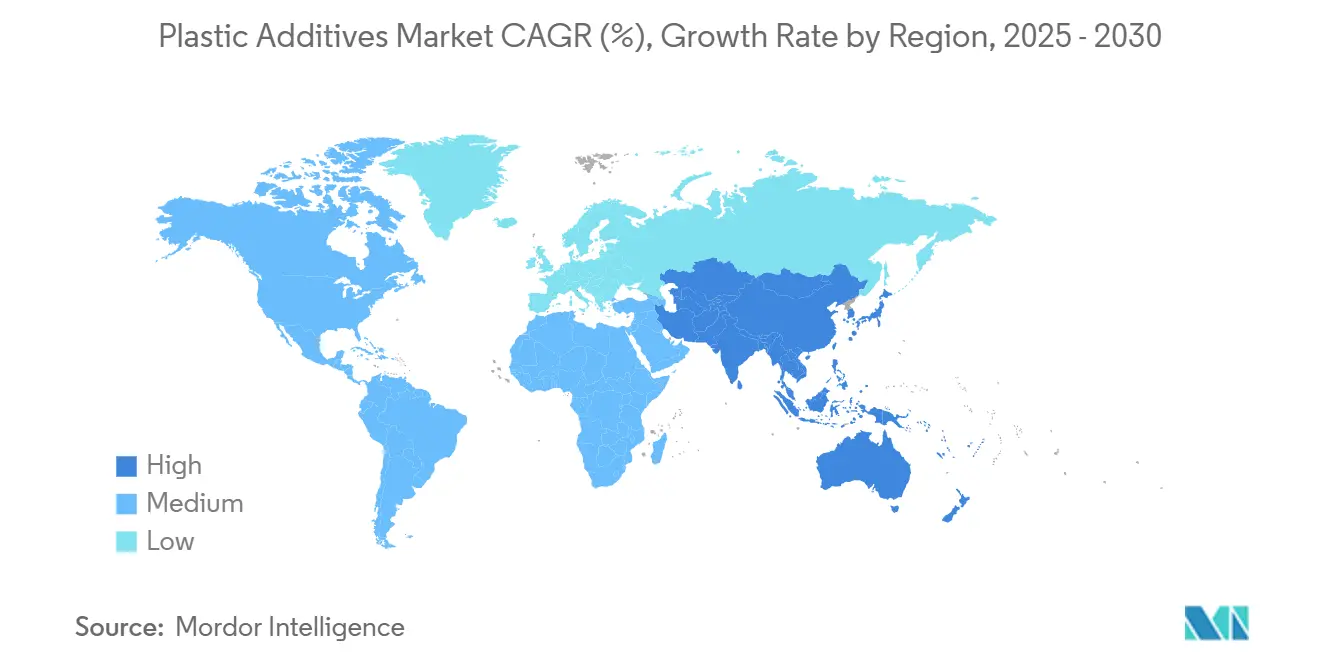

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ على 54% من إيرادات 2024 وتبقى المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.23%.

اتجاهات ورؤى سوق المضافات البلاستيكية العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو مكونات المركبات الكهربائية خفيفة الوزن | +0.8% | عالمي، مع تركز في أمريكا الشمالية وأوروبا وشرق آسيا | متوسط الأجل (≈3-4 سنوات) |

| استبدال المواد التقليدية | +0.5% | عالمي، مع التأكيد على الاقتصادات الناشئة | طويل الأجل (≥5 سنوات) |

| الطلب المتزايد بسبب التحضر | +0.7% | آسيا والمحيط الهادئ، خاصة الصين والهند | متوسط الأجل (≈3-4 سنوات) |

| قوانين التغليف القابل للتحلل الإلزامية | +0.4% | أوروبا، مع امتداد إلى أمريكا الشمالية | قصير الأجل (≤2 سنة) |

| نمو الأسطح المضادة للميكروبات | +0.3% | عالمي، مع التأكيد على الأسواق المتقدمة | قصير الأجل (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

التحول نحو مكونات المركبات الكهربائية خفيفة الوزن

اعتماد المركبات الكهربائية المتنامي يرفع الطلب على المضافات التي يمكنها تحمل الحرارة والجهد والاهتزاز. مثبط اللهب غير الهالوجيني Ultramid T6000 PPA من BASF يمكّن من كتل طرفية أرق وأخف ويقلل من خطر التآكل في البيئات الرطبة. تستخدم شركات صناعة السيارات حالياً البلاستيك لحوالي 15% من متوسط وزن المركبة؛ أهداف التصميم للجيل التالي من المركبات الكهربائية تدفع هذه النسبة نحو 25%، مما يضاعف أحجام المضافات. الابتكارات المتوازية مثل راتنج NORYL GTX LMX310 من SABIC تقلل البصمة الكربونية لمنافذ الشحن بنسبة 30% بينما عوامل الرغوة Hydrocerol من Avient توفر 20% من كتلة لوحة الباب. مع نمو وزن حزم البطاريات، كل كيلوغرام موفر في الأجزاء الهيكلية يصبح أكثر قيمة، مما يرسخ المركبات الكهربائية كمحفز طويل الأمد لسوق المضافات البلاستيكية.

استبدال المواد التقليدية

تحل البلاستيكات محل الخشب والفولاذ والخرسانة في البناء بسبب التكلفة والمتانة. مثبتات BASF تمد الحياة الخارجية لألواح التسقيف PVC والكسوة المركبة، مما يقلل دورات إعادة الطلاء وتكاليف الصيانة. تحولات مماثلة تظهر في الهياكل الكهربائية حيث تسمح المضافات المثبطة للهب بأغلفة بوليمرية أرق تلبي معايير IEC. هذا التبديل المادي يعزز سوق المضافات البلاستيكية لأن كل تطبيق بوليمري جديد يحتاج مضادات الأكسدة ومثبتات UV ومعدلات التأثير لمطابقة الأداء الحالي.

قوانين التغليف القابل للتحلل الإلزامية

لائحة التغليف ونفايات التغليف في الاتحاد الأوروبي، السارية في فبراير 2025، تجبر جميع عبوات البلاستيك على أن تكون قابلة لإعادة التدوير بحلول عام 2030 وتحدد محتوى PFAS عند مستويات الأثر. ينتقل المنتجون نحو حلول الماسترباتش الحيوي التي تسرع التحلل. عملية Carbon2x من Fortum تحول CO₂ المُلتقط إلى مواد خام بوليمرية قابلة للتحلل الحيوي، مما يشير إلى مسار قابل للتطبيق نحو المضافات الخالية من الوقود الأحفوري[1]Fortum Corporation, "World's first biodegradable plastic produced from CO2 emissions in Finland," fortum.com. الجداول الزمنية السريعة للامتثال تضاعف طلب المضافات المتخصصة حيث يسارع المحولون لتلبية قواعد المحتوى المُعاد تدويره.

نمو الأسطح المضادة للميكروبات

التوقعات المرتفعة للنظافة بعد الجائحة تنشط الطلب على المضافات التي تثبط النمو البكتيري على الأجهزة الطبية وحاويات الطعام. مضاف Cesa WithStand SX من Avient يحافظ على البوليمرات الشفافة مشرقة بصرياً بينما يثبط استعمار الميكروبات، قدرة تحظى بتقدير علامات المحاقن والأغلفة وأدوات المطبخ. تحركات الاتحاد الأوروبي المتوازية لحظر بيسفينول أ (BPA) في البلاستيكات المتصلة بالطعام بحلول أواخر 2025 تسرع تغييرات التركيبة، مما يحفز مثبتات مضادة للميكروبات عالية القيمة[2]Food Packaging Forum, "Ban on BPA in European food contact materials moves forward," foodpackagingforum.org .

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقلبات في أسعار المواد الخام | -0.4% | عالمي، مع تأثير أعلى في المناطق المعتمدة على الاستيراد | قصير الأجل (≤2 سنة) |

| التخلص التدريجي من ملدنات الفثالات | -0.7% | أوروبا وأمريكا الشمالية | متوسط الأجل (≈3-4 سنوات) |

| التدقيق في مساعدات المعالجة المبنية على PFAS | -0.6% | أوروبا، مع امتداد إلى أمريكا الشمالية وآسيا | قصير الأجل (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

التقلبات في أسعار المواد الخام

أسعار القصدير والفوسفور تأرجحت بشدة في 2024-2025 حيث ضربت اضطرابات التعدين آسيا وأمريكا اللاتينية، مما شدد إمدادات مثبتات الأورغانوتين ومضادات الأكسدة الفوسفيتية. المركبون الأصغر يفتقرون لأدوات التحوط، مما يجبرهم على فرض رسوم إضافية عشوائية تقوض ثقة المشترين وتبطئ تجديد العقود. بعض المنتجين يعيدون تصميم المثبتات حول بدائل الكالسيوم-الزنك أو الأمين المعوق، رغم أن الاستبدال المباشر نادراً ما يكون سلساً.

التخلص التدريجي من ملدنات الفثالات

الوكالات الأوروبية والأمريكية تحظر الفثالات عالية الوزن الجزيئي في الألعاب والأرضيات وأغلفة الطعام. الانتقال يقلص الطلب التقليدي على الملدنات حتى مع كفاح خيارات الستريت والتيريفثالات الأكثر أماناً لمطابقة توازن التكلفة والأداء. يجب على المركبين تشغيل مخزون مزدوج، مما يزيد التعقيد حتى يتم إيقاف الخطوط التراثية بالكامل.

تحليل القطاعات

حسب النوع: مساعدات المعالجة تقود الموجة التالية من الابتكار

تمثل مساعدات المعالجة الفئة الأسرع تقدماً، متوقعة بمعدل نمو سنوي مركب قدره 4.71% حتى عام 2030. قيود PFAS المتزايدة تدفع المحولين نحو كيمياء جديدة خالية من الفلور مثل Baerolub AID من Baerlocher، التي تحسن استقرار البثق دون الأمتعة البيئية التراثية. مجموعة "أخرى"، بما في ذلك مضادات الأكسدة ومثبطات اللهب ومعدلات التأثير، هيمنت على 70% من حصة سوق المضافات البلاستيكية في عام 2024، مما يعكس احتياجات الاستخدام النهائي المتنوعة عبر التغليف والبناء والتنقل. عوامل الانزلاق والضباب الجديدة المناسبة لأفلام المحتوى المُعاد تدويره الصعبة توسع نطاق التطبيق أكثر.

حسب نوع البلاستيك: البولي إيثيلين يحافظ على الصدارة بينما البولي ستايرين يكتسب زخماً

حافظ البولي إيثيلين على حصة إيرادات قدرها 17% في عام 2024، مدعوماً بالطلب الكبير على التغليف والأنابيب، مما يرسخ حجم سوق المضافات البلاستيكية للراتنجات السلعية. متطلبات المحتوى المُعاد تدويره تضخم الحاجات للمتوافقات وموسعات السلسلة التي تستعيد قوة الانصهار في تدفقات rPE. في المقابل، البولي ستايرين الذي كان مقيداً طويلاً بعقبات إعادة التدوير، يتعافى على اختراقات إعادة التدوير الكيميائي التي تحول نفايات PS إلى إيثيل بنزين لمضافات وقود الطيران المستدام.

كلوريد البولي فينيل يبقى متجذراً في ملفات النوافذ وطلاءات الأسلاك لكنه يواجه تدقيقاً حول الفثالات المتبقية. الابتكارات في مثبتات PVC المنسوبة حيوياً تسمح للمنتجين بالانفصال عن المواد الخام المبنية على الوقود الأحفوري والامتثال لعلامات البناء الأخضر.

حسب الشكل: الماسترباتش يحتفظ بالأغلبية، المركز السائل يتسارع

سيطر الماسترباتش على 55% من الإيرادات في عام 2024 بفضل التعامل البسيط ودقة الجرعات، مما يدعم دوراً محورياً في سوق المضافات البلاستيكية. ملونات Omnicolor متعددة الأغراض من Avient تبرز الدفع نحو التوافق الواسع مع البوليمر مقترناً بوصفات خالية من المعادن الثقيلة. لكن المحولين الساعين لتغيير ألوان أسرع في خطوط الأفلام المنفوخة يعتمدون بشكل متزايد على المركزات السائلة التي تتشتت بكفاءة بنسب إنزال أقل، مما يدفع نظرة معدل نمو سنوي مركب قدره 4.88%.

حسب التطبيق: التغليف يهيمن، السلع الاستهلاكية ترتفع

ولد التغليف 42.3% من مبيعات 2024 ويبقى تيار الإيرادات الرئيسي لسوق المضافات البلاستيكية. قوانين القابلية لإعادة التدوير تعني أن المحولين يحتاجون مضافات انزلاق وضد الضباب وإعادة تسخين عالية الأداء متوافقة مع تدفقات جمع متعددة، مما يبقي الطلب مقاوماً. تقنية PRISM المضيئة للملصقات، على سبيل المثال، تحقق 96% نقاء أثناء الفرز البصري، مما يضخم العوائد الدائرية.

السلع الاستهلاكية هي المجال الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.12% حيث تروج العلامات التجارية لأوراق اعتماد خالية من السموم ومضادة للميكروبات ومصدرها حيوي. درجات Avient المضادة للميكروبات منخفضة الضبابية للألعاب الشفافة والأجهزة تعرض وظائف ممتازة في العناصر اليومية. البناء والسيارات تبقى كبيرة؛ الديكورات الداخلية والألواح الخارجية للمركبات الكهربائية خفيفة الوزن ترفع بثبات أحمال المضافات لتلبية أهداف مثبطة اللهب ومنخفضة VOC. المتطلبات المتطورة لكل قطاع تضمن فرص نمو واسعة الأساس عبر سوق المضافات البلاستيكية بالكامل.

التحليل الجغرافي

تستمر آسيا والمحيط الهادئ في ترسيخ الحجم العالمي، حاملة 54% من الإيرادات في 2024 وموسعة حجم سوق المضافات البلاستيكية في المنطقة بمعدل نمو سنوي مركب قدره 5.23%. حافز الصين للاكتفاء الذاتي البتروكيماوي وتخفيف الهند لأسقف الاستثمار الأجنبي يدعوان قدرات جديدة في المثبتات عالية الأداء ومركزات الألوان، مما يؤمن سلاسل الإمداد المحلية.

أمريكا الشمالية تبقى سوقاً ناضجة لكن مبتكرة. صناع السيارات الأمريكيون الذين يعطون الأولوية لمنصات المركبات الكهربائية يحفزون مثبطات اللهب والمضافات عالية التدفق لأجزاء إدارة الحرارة، بينما حظر كندا للبلاستيك أحادي الاستخدام يعزز الطلب على الماسترباتش القابل للتحلل الذي يلبي معايير ASTM D6400. المكسيك تستفيد من النقل القريب، جاذبة البثق الذين يصدرون الماسترباتش محلياً لتقصير أوقات التسليم. المنطقة المجتمعة تسجل نمواً متواضعاً لكنها تحكم هوامش ممتازة.

المشهد السياسي لأوروبا هو الأكثر صرامة في العالم. لائحة التغليف ونفايات التغليف تملي القابلية لإعادة التدوير بحلول 2030، مما يدفع المحولين لشهادة امتثال المضافات من خلال مختبرات معتمدة. أمريكا الجنوبية والشرق الأوسط وأفريقيا أصغر في القيمة لكن تظهر ارتفاعاً صحياً. دفع البرازيل للبوليمر الحيوي يتماشى مع المضافات التي تدعم خلائط النشا وPLA،

المشهد التنافسي

السوق مجزأة للغاية. أكملت Clariant تحولها إلى محفظة خالية تماماً من PFAS في ديسمبر 2023، مما وضعها كمورد امتثال مبكر وربحت مواصفات الشركات المصنعة للمعدات الأصلية في أوروبا. خطوط أنابيب المنتجات تؤكد على الدائرية. هذه التحركات تعيد تعيين الخطوط الأساسية التنافسية؛ الشركات بدون أوراق اعتماد استدامة موثوقة تخاطر بالشطب من قوائم البائعين للشركات المصنعة للمعدات الأصلية، مما يؤكد الإلحاح الاستراتيجي الذي يتخلل سوق المضافات البلاستيكية.

قادة صناعة المضافات البلاستيكية

-

BASF

-

Clariant

-

Dow

-

Evonik Industries AG

-

Songwon Industrial Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: وسعت Clariant وBeijing Tiangang موقعهما في Cangzhou، الصين، بخط Nylostab S-EED ثانٍ لتلبية الطلب المتزايد على النايلون في المنسوجات وقطع غيار السيارات.

- نوفمبر 2024: حددت Clariant ابتكارات المرحلة التالية لمجموعة المضافات الخالية من PFAS لتعكس مراجعات السلامة الكيميائية القادمة في الاتحاد الأوروبي

نطاق تقرير سوق المضافات البلاستيكية العالمي

المضافات البلاستيكية هي مواد تضاف أثناء عملية التصنيع التي توفر الأداء الأمثل للمادة عند تشكيلها ووضعها قيد الاستخدام. يمكن أيضاً استخدام المضافات البلاستيكية لتعديل خصائص البوليمر لتحقيق أداء معين من البلاستيك لغرض محدد. تستخدم المضافات البلاستيكية لبلمرة ومعالجة أو تغيير خصائص الاستخدام النهائي للبلاستيكات.

يقسم سوق المضافات البلاستيكية حسب النوع ونوع البلاستيك والتطبيق والجغرافيا. حسب النوع، يقسم السوق إلى مواد التشحيم ومساعدات المعالجة ومحسنات التدفق ومضافات الانزلاق والمضافات المضادة للكهرباء الساكنة وعوامل ترطيب الصباغ وموزعات المواد المالئة ومضافات مضادة للضباب والملدنات وأنواع أخرى (المثبتات ومثبطات اللهب وأخرى). حسب نوع البلاستيك، يقسم السوق إلى البولي إيثيلين (PE) والبولي ستايرين (PS) والبولي بروبيلين (PP) والبوليأميدات (PA) وتيريفثالات البولي إيثيلين (PET) وكلوريد البولي فينيل (PVC) والبولي كربونات (PC) وأنواع أخرى من البلاستيك (كلوريد البولي فينيليدين والبولي يوريثان وأخرى). حسب التطبيق، يقسم السوق إلى التغليف والسلع الاستهلاكية والبناء والسيارات وتطبيقات أخرى (الإلكترونيات والمنسوجات وأخرى). يغطي التقرير أيضاً أحجام السوق والتوقعات في 27 دولة عبر المناطق الرئيسية. لكل قطاع، توفر أحجام السوق والتوقعات من ناحية الحجم (كيلوطن) والإيرادات (دولار أمريكي).

| مواد التشحيم |

| مساعدات المعالجة (مبنية على البوليمر الفلوري) |

| محسنات التدفق |

| مضافات الانزلاق |

| المضافات المضادة للكهرباء الساكنة |

| عوامل ترطيب الصباغ |

| موزعات المواد المالئة |

| مضافات مضادة للضباب |

| الملدنات |

| أنواع أخرى (عامل النفخ، عوامل مضادة للانسداد، عوامل الاقتران، إلخ.) |

| البولي إيثيلين (PE) |

| البولي بروبيلين (PP) |

| كلوريد البولي فينيل (PVC) |

| البولي ستايرين (PS) |

| تيريفثالات البولي إيثيلين (PET) |

| البولي كربونات (PC) |

| البوليأميدات (PA) |

| أنواع أخرى من البلاستيك |

| الماسترباتش |

| المسحوق |

| المركز السائل |

| التغليف |

| السلع الاستهلاكية |

| البناء |

| السيارات |

| أخرى (الطبية، الطباعة ثلاثية الأبعاد) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بلدان الشمال | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | مواد التشحيم | |

| مساعدات المعالجة (مبنية على البوليمر الفلوري) | ||

| محسنات التدفق | ||

| مضافات الانزلاق | ||

| المضافات المضادة للكهرباء الساكنة | ||

| عوامل ترطيب الصباغ | ||

| موزعات المواد المالئة | ||

| مضافات مضادة للضباب | ||

| الملدنات | ||

| أنواع أخرى (عامل النفخ، عوامل مضادة للانسداد، عوامل الاقتران، إلخ.) | ||

| حسب نوع البلاستيك | البولي إيثيلين (PE) | |

| البولي بروبيلين (PP) | ||

| كلوريد البولي فينيل (PVC) | ||

| البولي ستايرين (PS) | ||

| تيريفثالات البولي إيثيلين (PET) | ||

| البولي كربونات (PC) | ||

| البوليأميدات (PA) | ||

| أنواع أخرى من البلاستيك | ||

| حسب الشكل | الماسترباتش | |

| المسحوق | ||

| المركز السائل | ||

| حسب التطبيق | التغليف | |

| السلع الاستهلاكية | ||

| البناء | ||

| السيارات | ||

| أخرى (الطبية، الطباعة ثلاثية الأبعاد) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بلدان الشمال | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق المضافات البلاستيكية؟

حجم سوق المضافات البلاستيكية هو 29.06 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 36.24 مليار دولار أمريكي بحلول 2030.

أي منطقة تساهم بأكبر الإيرادات؟

آسيا والمحيط الهادئ تتصدر بـ 54% من الإيرادات العالمية وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.23% حتى 2030.

أي نوع من المضافات ينمو بأسرع معدل؟

مساعدات المعالجة تظهر أسرع توسع بمعدل نمو سنوي مركب قدره 4.71% حيث ينتقل المحولون إلى درجات خالية من PFAS وعالية الكفاءة.

كيف تشكل اللوائح تطوير المنتجات؟

قوانين الاتحاد الأوروبي التي تفرض التغليف القابل لإعادة التدوير وتقيد PFAS وBPA تدفع المصنعين نحو كيمياء المضافات الحيوية والقابلة للتحلل والخالية من الفلور.

كيف سيؤثر اعتماد المركبات الكهربائية على الطلب؟

مكونات المركبات الكهربائية خفيفة الوزن تتطلب مضافات متقدمة مثبطة للهب وعالية العزل الكهربائي، مما يضيف حوالي 0.8 نقطة مئوية لمعدل النمو السنوي المركب المتوقع للسوق.

آخر تحديث للصفحة في: