حجم وحصة سوق البلاستيك السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

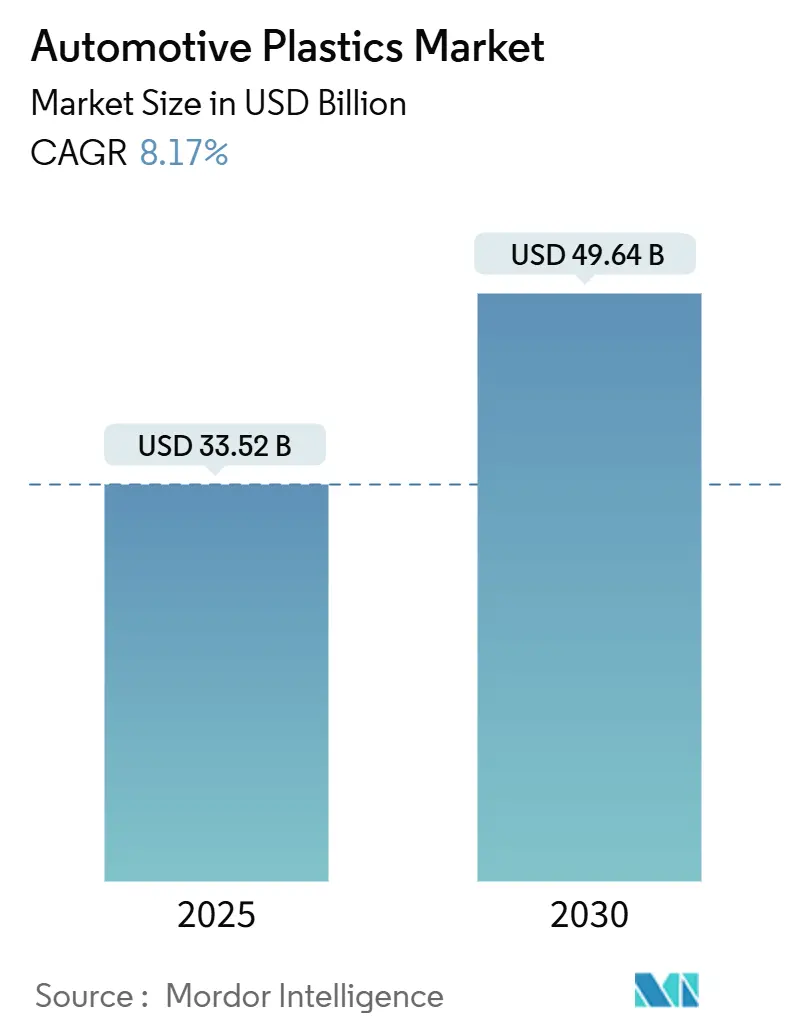

| حجم السوق (2025) | 33.52 مليار دولار أمريكي |

| حجم السوق (2030) | 49.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.17% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

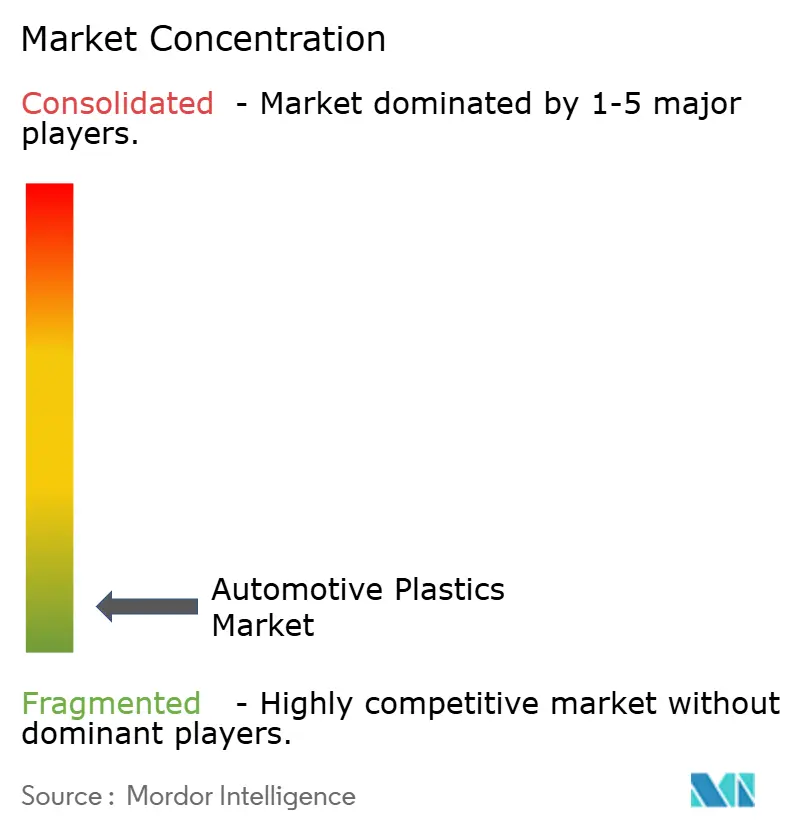

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البلاستيك السيارات من قبل Mordor Intelligence

يُقدر حجم سوق البلاستيك السيارات بـ 33.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 49.64 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.17% خلال فترة التوقعات (2025-2030). يعكس الارتفاع المطرد توجه صانعي السيارات نحو المواد الأخف وزناً للتوفيق بين قوانين الانبعاثات الصارمة وأهداف الأداء. إن الاعتماد المتسارع على حلول البوليمر المتقدمة، خاصة في منصات المركبات الكهربائية (EV)، يدفع سوق البلاستيك السيارات إلى أبعد من وتيرته التاريخية. تستحوذ منطقة آسيا والمحيط الهادئ على ما يقرب من نصف الطلب العالمي وتنمو بأسرع معدل إقليمي، بينما يواصل البولي بروبيلين (PP) وضع معيار التكلفة إلى الأداء عبر أنظمة المركبات الرئيسية.

النقاط الرئيسية للتقرير

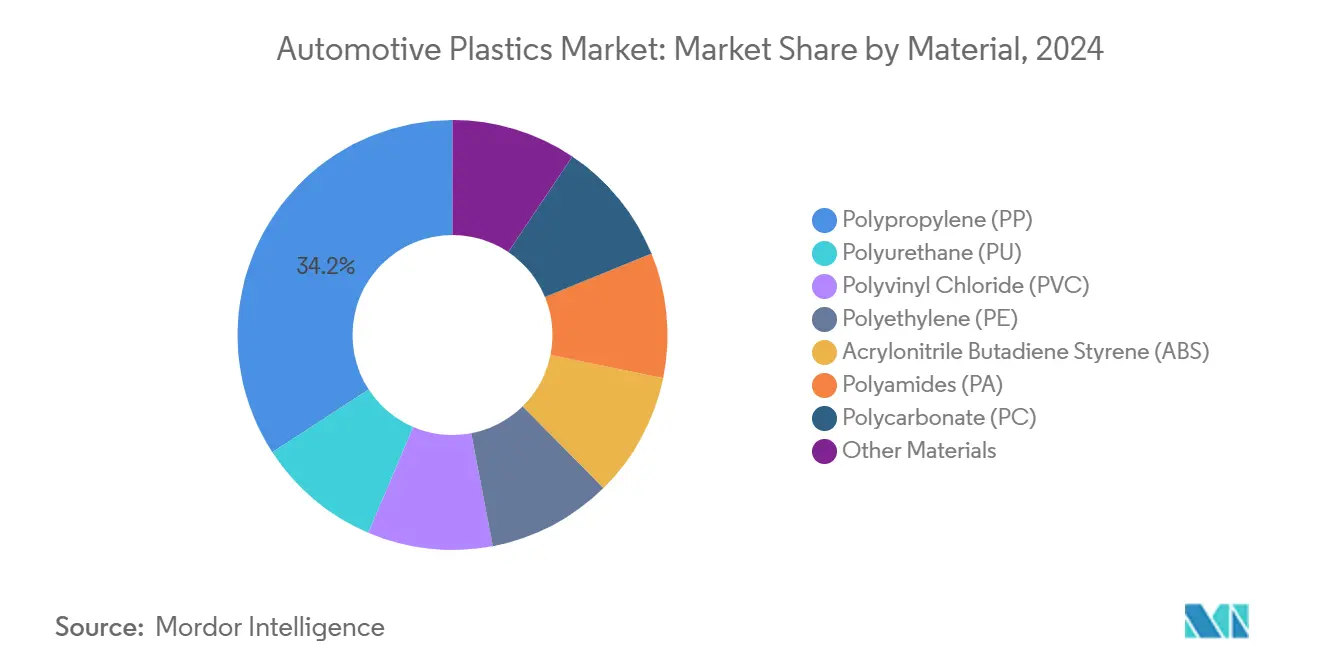

- حسب المادة، تصدر البولي بروبيلين بنسبة 34.18% من حصة سوق البلاستيك السيارات في عام 2024؛ من المقرر أن يتوسع البولي أميد بمعدل نمو سنوي مركب قدره 8.87% حتى عام 2030.

- حسب التطبيق، استحوذت المكونات الداخلية على 32.97% من حجم سوق البلاستيك السيارات في عام 2024؛ تنمو الأجزاء تحت غطاء المحرك بنسبة 8.98% حتى عام 2030.

- حسب نوع المركبة، شكلت المركبات التقليدية 81.93% من الطلب في عام 2024، بينما تتقدم المركبات الكهربائية بمعدل نمو سنوي مركب قدره 10.91%.

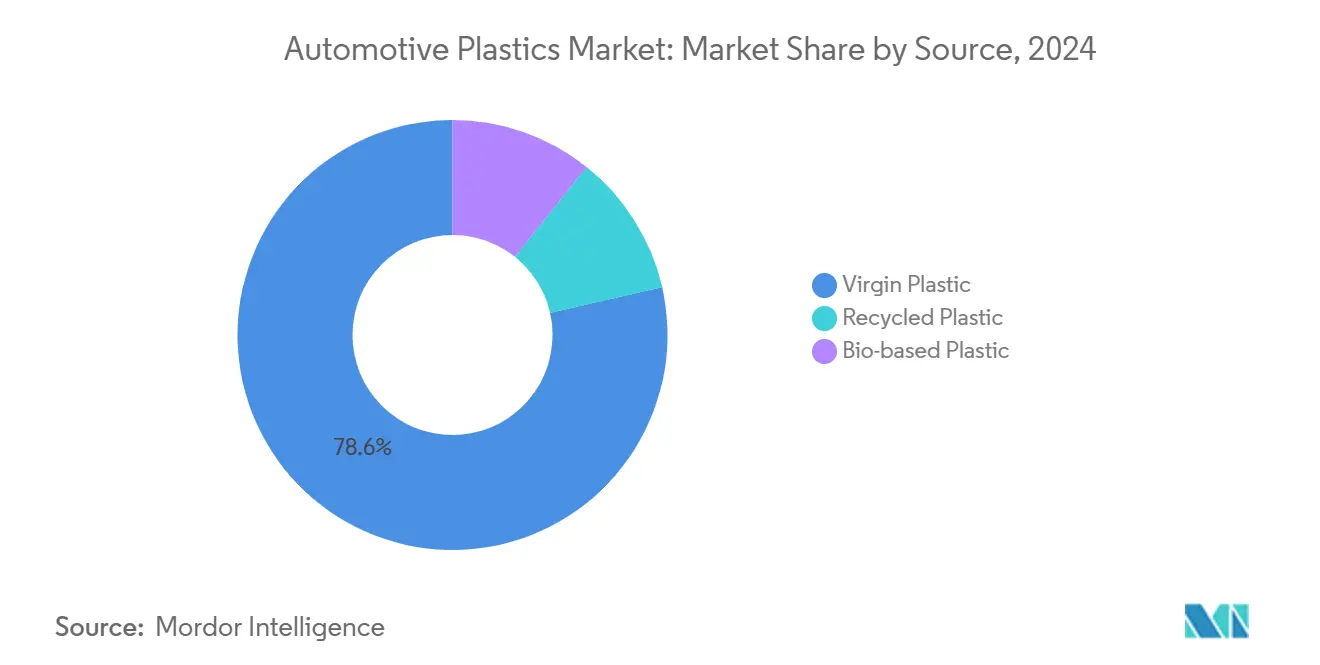

- حسب المصدر، مثلت الدرجات البكر 78.56% من الحجم في عام 2024، بينما من المتوقع أن تنمو البدائل الحيوية بنسبة 10.76% سنوياً.

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة 48.25% في عام 2024 وترتفع بنسبة 9.82% حتى عام 2030.

اتجاهات ورؤى سوق البلاستيك السيارات العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الطلب على المواد خفيفة الوزن في المركبات الكهربائية | +2.1% | عالمي، بقيادة أوروبا والصين | متوسط الأجل (2-4 سنوات) |

| غرامات انبعاث الكربون تُسرع اعتماد مصدات البولي بروبيلين | +1.8% | أوروبا وأمريكا الشمالية | قصير الأجل (≤ سنتان) |

| التحول إلى حاملات الواجهة الأمامية المعيارية (MECs) عبر الهجائن المحقونة | +1.5% | مراكز التصنيع العالمية | متوسط الأجل (2-4 سنوات) |

| تزايد الطلب على مواد التصميم المرنة والفعالة من حيث التكلفة في السيارات | +1.7% | عالمي، مع التركيز على آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| التوسع المستمر لقطاع السيارات العالمي | +1.1% | آسيا والمحيط الهادئ، بشكل أساسي الصين والهند | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الطلب على المواد خفيفة الوزن في المركبات الكهربائية

يبقى قلق المدى وتكلفة حزمة البطارية عامل تخفيف الوزن في قلب هندسة المركبات الكهربائية. تظهر مركبات PP الآن بأحجام أكبر في كل مركبة كهربائية مقارنة بالسيارات ذات محركات الاحتراق الداخلي المماثلة، إلى حد كبير لأن الكتلة المنخفضة تتحول مباشرة إلى مدى قيادة إضافي دون إعادة تحجيم البطارية. بما يتجاوز لوحات الأجهزة والتشطيبات، تدخل درجات PP عالية العزل الكهربائي ودرجات البولي أميد المتقدمة في الهياكل البنيوية وقضبان التوصيل عالية الجهد. تحرر منصات المركبات الكهربائية المخصصة المصممين من نقاط التثبيت المعدنية التقليدية، مما يسمح بمزيد من التكامل البلاستيكي في هياكل الجسم وقنوات الإدارة الحرارية.

غرامات انبعاث الكربون تُسرع اعتماد مصدات البولي بروبيلين

تفرض معايير متوسط انبعاثات الأسطول في أوروبا وأمريكا الشمالية غرامات مالية كبيرة لفائض CO₂. لذلك يستهدف صانعو السيارات "المكاسب السريعة" مثل التحول من المصدات المعززة بالمعدن إلى مصدات PP الكاملة، محققين وفورات كتلة مهمة بتكلفة نظام أقل. تُظهر تقييمات دورة الحياة الصناعية باستمرار أن مصدات PP تقدم بصمة كربون أصغر من البدائل الفولاذية أو الألومنيوم بمجرد دمج وفورات وقود مرحلة الاستخدام.

التحول إلى حاملات الواجهة الأمامية المعيارية (MECs) عبر الهجائن المحقونة

تحل حاملات PP أو البولي أميد المحسنة طوبولوجياً والمعززة بالألياف الزجاجية محل تجمعات الواجهة الأمامية المعدنية متعددة الأجزاء. أفادت الاختبارات الهندسية الحديثة عن زيادة قوة بنسبة 24% وتقليل وزن بنسبة 15% مقارنة بخط الأساس الفولاذي المختوم بينما تقلص وقت التطوير بحوالي الثلث. يقدر صانعو السيارات MECs لدمج مثبتات الرادياتير وأقواس المصابيح الأمامية ومناطق تأثير المشاة في وحدة واحدة عالية التكامل.

تزايد الطلب على مواد التصميم المرنة والفعالة من حيث التكلفة

يُمكن القولبة بالحقن المتقدمة-بما في ذلك البوابات المتسلسلة والزخرفة داخل القالب والرغوة الخلوية الدقيقة-الأشكال الهندسية المعقدة في أوقات دورة مناسبة للإنتاج عالي الحجم. تستفيد الداخليات أكثر، حيث تمد شركات صناعة المعدات الأصلية التشطيبات المتميزة إلى نماذج السوق الجماهيرية دون تحمل غرامة وزن. توسع التركيبات الهجينة باستخدام حشوات معدنية أو ألياف طويلة أو تعزيزات مشتقة حيوياً من مجال الأداء بينما تحافظ على تكلفة المواد تحت السيطرة.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تأخير تأهيل شركات صناعة المعدات الأصلية لـ Bio-PA بسبب الرائحة وقابلية الاشتعال | -1.1% | عالمي، تأثير أكبر في الشرائح المتميزة | متوسط الأجل (2-4 سنوات) |

| تكلفة المواد والمعالجة العالية | -0.8% | عالمي، أكثر وضوحاً في الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| زيادة المنافسة من المواد البديلة في السيارات | -0.7% | عالمي، خاصة في الأدوار البنيوية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تأخير تأهيل شركات صناعة المعدات الأصلية لـ Bio-PA بسبب الرائحة وقابلية الاشتعال

تَعِد البولي أميدات المصدرة حيوياً بانبعاثات أقل من المهد إلى البوابة، إلا أن الرائحة المتبقية وسلوك الاشتعال غير المتسق يعقدان موافقات المقصورة وتحت غطاء المحرك. يؤكد العمل الأكاديمي حول Bio-PA المعزز بالألياف السليولوزية تباين واسع في الخصائص الميكانيكية ناتج عن تحديات تشتت الألياف[1]Maik Feldmann and Andrzej K. Bledzki, "Bio-based Polyamides Reinforced With Cellulosic Fibres," Composites Science and Technology, researchgate.net . لقد التمست مجموعات الصناعة من الجهات التنظيمية السماح بدورات التحقق الأطول حتى يتمكن موردو المواد من ضبط التركيبات بدقة.

تكلفة المواد والمعالجة العالية

تقدم البلاستيكيات الهندسية نسب قوة إلى وزن فائقة ولكنها غالباً ما تتطلب أدوات مع إدراجات تبريد متطابقة ودرجات حرارة انصهار أعلى، مما يؤدي إلى نفقات رأسمالية وطاقة. تشير الدراسات حول القولبة بالحقن بالتبريد المتطابق إلى أن مراحل التبريد تمثل ما يصل إلى 80% من إجمالي الدورة، مما يؤكد العقبة المالية للقوالب الصغيرة والمتوسطة الحجم[2]António Gaspar-Cunha et al., "A Review on Injection Molding: Conformal Cooling," MDPI, mdpi.com .

تحليل الشرائح

حسب المادة: يحافظ البولي بروبيلين على القيادة بينما تُسرع البولي أميدات الاعتماد

احتل البولي بروبيلين حصة قيادية قدرها 34.18% في سوق البلاستيك السيارات في عام 2024 على أساس التوازن في التكلفة وقابلية المعالجة والاحتفاظ بالخصائص. تهيمن واجهات الداخلية وتشطيبات الأبواب ووحدات التحكم المركزية على استخدام PP، لكن الدرجات المعززة بالألياف الزجاجية تمتد الآن إلى حاملات المقاعد شبه البنيوية وأبواب الخلف الخلفية.

تتسلق البولي أميدات مسار معدل نمو سنوي مركب قدره 8.87% حتى عام 2030 حيث تتطلب أنظمة القوى الكهربائية عالية الحرارة عزل حراري وكهربائي أفضل. تحل مزائج PA66 و PA6/6T العطرية جزئياً محل الأقواس المعدنية في تجمعات اللوحة الباردة للبطارية وهياكل العاكس وقنوات هواء التوربو. درجات PA الحيوية، رغم أنها ليست سائدة بعد، تجذب شركات صناعة المعدات الأصلية الساعية لتخفيضات الكربون من النطاق 3 بمجرد تخطي عقبات الرائحة وانتشار اللهب.

ملاحظة: حصة الشريحة لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: الداخلية تهيمن، تحت غطاء المحرك يحقق أسرع ارتفاع

شكلت الداخلية 32.97% من حجم سوق البلاستيك السيارات في عام 2024، مدعومة بالطلب على لوحات القيادة الناعمة الملمس ولوحات الأبواب المضيئة بالمحيط، ودمج مجموعات العرض في وحدات مقولبة متعددة الحقن واحدة. تعتمد الطلاءات اللمسية والرسوم بالليزر على مزائج PP وABS وPC/PMMA الخاصة، مما يعزز دور البلاستيك في التصميم التجريبي.

مكونات تحت غطاء المحرك، رغم أنها أصغر في الحجم المطلق، تنمو بنسبة 8.98% سنوياً. تحزم المعماريات المكهربة المزيد من الإلكترونيات وتتطلب قنوات تبريد معقدة؛ وبالتالي، تحل PA وPPS وPBT المستقرة حرارياً محل الألومنيوم المصبوب بالقالب لسترات تبريد المحرك الإلكتروني وأغطية قضبان التوصيل عالية الجهد.

حسب نوع المركبة: المنصات التقليدية لا تزال تهيمن لكن المركبات الكهربائية تُفعل الزخم

مثلت منصات الاحتراق الداخلي والهجينة 81.93% من الطلب في عام 2024. حتى هنا، يحقق تخفيف الوزن أرباح كفاءة الوقود القابلة للقياس؛ تشير الأبحاث إلى أن تخفيض الكتلة بنسبة 10% يؤمن مكسب كفاءة بنسبة 5-7%. إدراجات حامل PP/الزجاج الطويل متعدد المواد وعدسات PC رقيقة الجدران أصبحت الآن شائعة عبر خطوط المركبات التقليدية.

تشكل المركبات الكهربائية الاستخدام النهائي الأسرع حركة، متوسعة بنسبة 10.91% سنوياً. تحدد حاويات البطارية عالية الجهد بشكل متزايد PA6 أو PPS المعزز بالألياف الزجاجية مع حزم مثبط اللهب التي تتجاوز تقييمات الأسلاك المتوهجة 960 °C. تسمح حرية التصميم حول شاسيه لوحة التزلج بمزيد من الاستخدام لعوارض عبر السيارة المقولبة ووحدات الأرضية في مركبات PP-LGF البنيوية، مما يرفع مساهمة قيمة البلاستيك لكل وحدة.

حسب المصدر: الدرجات البكر تسود بينما التيارات الحيوية والمعاد تدويرها تكتسب زخماً

لا تزال الراتنجات البكر تشمل 78.56% من إجمالي الطن لأنها توفر الميكانيكا المتسقة ومرونة التلوين الحيوية لمعايير جودة السيارات. المنتجون مع ذلك يقللون كربون المواد الخام-مكسر الإيثيلين المخطط صافي الصفر من داو في ألبرتا يمثل الاستثمار المنبع الذي يوائم الإنتاج البكر مع أهداف تخفيض النطاق 1 والنطاق 2.

البوليمرات الحيوية تتتبع معدل نمو سنوي مركب قدره 10.76%، محفزة بولايات المحتوى المتجدد وتعهدات صانعي السيارات المحايدة للكربون. طرق البلمرة لـ Bio-PET وPEF المبني على الفوران تكتسب اهتماماً لخيوط نسيج المقاعد والأفلام الزخرفية. الدرجات المعاد تدويرها، مدفوعة باقتراح الاتحاد الأوروبي لحد أدنى 25% من المحتوى المعاد التدوير، تنمو بأسرع ما يكون حيث يقدم التدوير الكيميائي مواد خام جودة قريبة من البكر[3]Government of the Netherlands, "Biobased Plastics in Vehicles," government.nl .

ملاحظة: حصة الشريحة لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت منطقة آسيا والمحيط الهادئ على سوق البلاستيك السيارات بحصة 48.25% في عام 2024 وتعكس أعلى معدل نمو سنوي مركب إقليمي عند 9.82% حتى عام 2030. إن طرح المركبات الكهربائية واسع النطاق في الصين، المدعوم بتحالفات صانعي البطاريات والحوافز الحكومية، يحفز توسعات طاقة البوليمر عبر سلاسل قيمة PP وPA وPBT. تسجل الهند نمواً مضاعفاً في إنتاج السيارات الشخصية، مما يؤدي إلى استثمارات في مراكز المزج المحلية لتقليل الاعتماد على الاستيراد. كوريا الجنوبية واليابان تصقلان درجات الوزن الجزيئي فائق العلو للوحات الخارجية المقاومة للصدمات، مما يضع حلقة ابتكار-طاقة فاضلة أكثر.

تقدم أمريكا الشمالية منظر طبيعي ناضج إلا أنه مبتكر. الامتثال لمعايير متوسط اقتصاد الوقود للشركات المتشددة يدفع شركات صناعة المعدات الأصلية نحو معماريات متعددة المواد التي تعظم البلاستيك في أبواب الخلف الخلفية وحزم البطاريات وهياكل أجهزة استشعار نظم مساعدة السائق المتقدمة. تستضيف الولايات المتحدة أيضاً عملاً رائداً في شراكات إعادة التدوير المغلقة الحلقة بين موردي الراتنج وقوالب الطبقة الأولى، داعمة أهداف الاقتصاد الدائري المحلي.

تحافظ أوروبا على طلب كبير الحجم مرتكز على شرائح المركبات المتميزة والأطر التنظيمية الجازمة. عتبة المحتوى المعاد التدوير المقترحة بنسبة 25% في السيارات الشخصية تحفز البحث والتطوير حول مضافات المتوافق ونظم إزالة الرائحة التي ترفع أداء راتنج ما بعد المستهلك. ألمانيا تقود نشر التقنيات في أعضاء عرضية PA معززة بالألياف، بينما فرنسا والمملكة المتحدة تصرفان التمويل العام نحو خطوط تجريبية للبوليمر الحيوي. المنطقة مع ذلك تواجه ضغوط هامش من تقلب تكلفة الطاقة، مما يجعل كفاءة المواد ضرورة استراتيجية.

المشهد التنافسي

يُظهر سوق البلاستيك السيارات تجزؤاً عالياً، مع السيطرة من أعلى 10 موردين على حوالي 45% من الإيرادات العالمية. الشركات الكيميائية الكبرى، بما في ذلك Dow وBASF وCovestro وLyondellBasell وArkema، تحافظ على قوة السوق من خلال مزايا النطاق والوصول المتكامل للمواد الخام وقدرات المزج متعددة المناطق. يركز المركبون المتخصصون على شرائح هندسية أو حيوية لتجنب المنافسة المباشرة على الأسعار. استحواذ Dow على Circulus يضمن إمداد مواد خام PCR متسق لخط PP MobilityScience، داعماً هدفها لتسويق 3 مليون طن متري من المنتجات الدائرية بحلول 2030. سلسلة Schulamid ET100 من LyondellBasell تتناول الطلب على البلاستيكيات الهندسية منخفضة المركبات العضوية المتطايرة في إطارات الداخلية، بينما مشاركة Covestro في بحوث إعادة تدوير رغوة البولي يوريثان تُظهر تركيز الصناعة على تقدم إعادة التدوير الكيميائي. يُظهر السوق تكاملاً رأسياً متزايداً من خلال استحواذات المعيد التدوير والقالب، مع فرص نمو في المركبات عالية الحرارة والبدائل المشتقة حيوياً والبوليمرات الشفافة مغناطيسياً، مما يفيد خاصة الشركات ذات الخبرة في المركبات المتخصصة.

قادة صناعة البلاستيك السيارات

-

BASF SE

-

Covestro AG

-

DuPont

-

LyondellBasell Industries Holdings B.V.

-

SABIC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2024: قدمت LyondellBasell مركب Schulamid ET100، وهو مركب بولي أميد جديد من درجة الداخلية مصمم لإطارات نوافذ الأبواب خفيفة الوزن مع أداء رائحة منخفضة.

- يونيو 2024: أكملت Dow استحواذها على Circulus، معيد تدوير النفايات البلاستيكية إلى درجات معاد تدويرها بعد الاستهلاك، ووقعت مذكرة تفاهم تستهدف 3 مليون طن متري من الحلول الدائرية والمتجددة سنوياً بحلول 2030.

نطاق تقرير سوق البلاستيك السيارات العالمي

تُعالج البلاستيكيات بشكل رئيسي إلى مكونات وأجزاء سيارات بسبب سهولة التصنيع والحصول المحتمل من المواد الخام المتجددة وسهولة التصميم المحسن نسبياً. علاوة على ذلك، يلعب البلاستيك السيارات دوراً حاسماً في ابتكارات الأداء والسلامة في المركبات التجارية والمركبات الآلية الثقيلة (HMVs) والسيارات الحديثة ومركبات المرافق الرياضية (SUVs).

يُقسم سوق البلاستيك السيارات حسب المادة والتطبيق ونوع المركبة والجغرافيا. حسب المادة، يُقسم السوق إلى البولي بروبيلين والبولي يوريثان وكلوريد البولي فينيل والبولي إيثيلين وأكريلونيتريل بوتادايين ستايرين والبولي أميدات والبولي كربونات ومواد أخرى. حسب التطبيق، يُقسم السوق إلى الداخلية والخارجية وتحت غطاء المحرك وتطبيقات أخرى. حسب نوع المركبة، يُقسم السوق إلى المركبات التقليدية/التقليدية والمركبات الكهربائية. يغطي التقرير أيضاً حجم السوق والتوقعات للبلاستيك السيارات في 15 دولة عبر المناطق الرئيسية.

لكل شريحة، تم حجم السوق والتوقعات على أساس الحجم (أطنان مترية).

| البولي بروبيلين (PP) |

| البولي يوريثان (PU) |

| كلوريد البولي فينيل (PVC) |

| البولي إيثيلين (PE) |

| أكريلونيتريل بوتادايين ستايرين (ABS) |

| البولي أميدات (PA) |

| البولي كربونات (PC) |

| مواد أخرى |

| الخارجي |

| الداخلي |

| تحت غطاء المحرك |

| تطبيقات أخرى |

| المركبات التقليدية/التقليدية |

| المركبات الكهربائية |

| البلاستيك البكر |

| البلاستيك المُعاد التدوير |

| البلاستيك الحيوي |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المادة | البولي بروبيلين (PP) | |

| البولي يوريثان (PU) | ||

| كلوريد البولي فينيل (PVC) | ||

| البولي إيثيلين (PE) | ||

| أكريلونيتريل بوتادايين ستايرين (ABS) | ||

| البولي أميدات (PA) | ||

| البولي كربونات (PC) | ||

| مواد أخرى | ||

| حسب التطبيق | الخارجي | |

| الداخلي | ||

| تحت غطاء المحرك | ||

| تطبيقات أخرى | ||

| نوع المركبة | المركبات التقليدية/التقليدية | |

| المركبات الكهربائية | ||

| المصدر | البلاستيك البكر | |

| البلاستيك المُعاد التدوير | ||

| البلاستيك الحيوي | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق البلاستيك السيارات؟

يقف حجم سوق البلاستيك السيارات عند 33.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 49.64 مليار دولار أمريكي بحلول عام 2030.

أي مادة تقود سوق البلاستيك السيارات؟

يهيمن البولي بروبيلين بحصة سوقية قدرها 34.18% في عام 2024 بفضل توازن التكلفة إلى الأداء في الأجزاء الداخلية والخارجية.

لماذا تُعزز المركبات الكهربائية الطلب على البلاستيك؟

تتطلب منصات المركبات الكهربائية مواد خفيفة الوزن وعالية العزل الكهربائي ومستقرة حرارياً لتمديد المدى وإدارة حرارة البطارية، مما يؤدي إلى معدل نمو سنوي مركب قدره 10.91% في استهلاك البلاستيك من قبل المركبات الكهربائية.

كيف تؤثر اللوائح على المحتوى المعاد التدوير في المركبات؟

اقترح الاتحاد الأوروبي حد أدنى 25% من محتوى البلاستيك المعاد التدوير للسيارات الجديدة بحلول عام 2030، مما يسرع الاستثمار في مركبات PCR من درجة السيارات.

أي منطقة تنمو بأسرع ما يكون في البلاستيك السيارات؟

تقود آسيا والمحيط الهادئ، حاملة 48.25% من الطلب في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 9.82%، مدفوعة بقاعدة إنتاج المركبات الكهربائية الكبيرة في الصين وإنتاج السيارات المتصاعد في الهند.

ما التحديات التي تحد من الاعتماد الأوسع للبولي أميدات الحيوية؟

عقبات تأهيل شركات صناعة المعدات الأصلية المتعلقة بالرائحة وقابلية الاشتعال، إلى جانب الأداء الميكانيكي المتغير، تؤخر التنفيذ واسع النطاق رغم مزايا الاستدامة.

آخر تحديث للصفحة في: