حجم وحصة سوق المضافات منخفضة التصفية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.84 مليار دولار أمريكي |

| حجم السوق (2030) | 1.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.21% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المضافات منخفضة التصفية بواسطة Mordor Intelligence

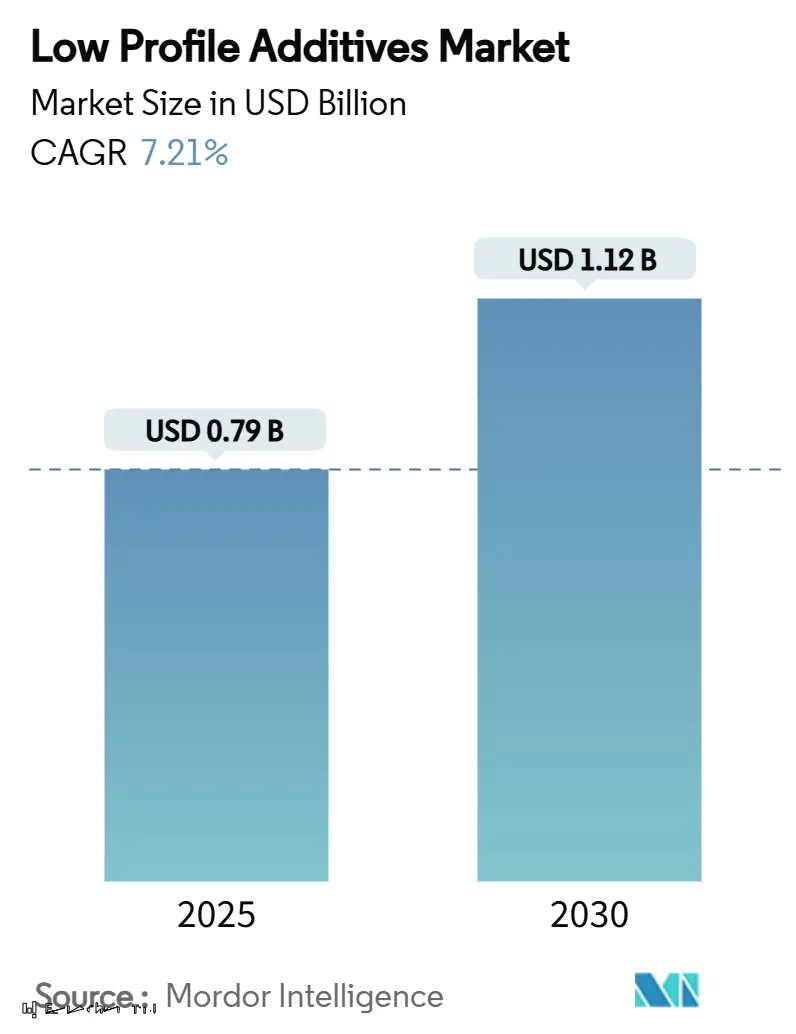

يُقدر حجم سوق المضافات منخفضة التصفية بـ 0.79 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 1.12 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.21% خلال فترة التوقعات (2025-2030). الطلب المتزايد على المواد المركبة عالية الأداء في المركبات الكهربائية والتعزيزات الإنشائية والأجزاء الصناعية الدقيقة يدعم مسار النمو هذا. تتبنى شركات تصنيع السيارات المضافات منخفضة التصفية للتحكم في الانكماش في مكونات مركب القولبة الورقي (SMC) ومركب القولبة الكتلي (BMC)، مما يضمن جودة السطح من الفئة A. الزخم المتوازي ينبع من مشاريع البنية التحتية التي تستبدل حديد التسليح الفولاذي بالبلاستيك المقوى بالألياف، بينما تكتسب الكيمياء الحيوية دعماً سياسياً. الكثافة التنافسية معتدلة لكنها متزايدة حيث يتسابق الموردون لدمج المواد الأولية المتجددة والتمييز في قابلية التركيب وجماليات السطح.

النقاط الرئيسية للتقرير

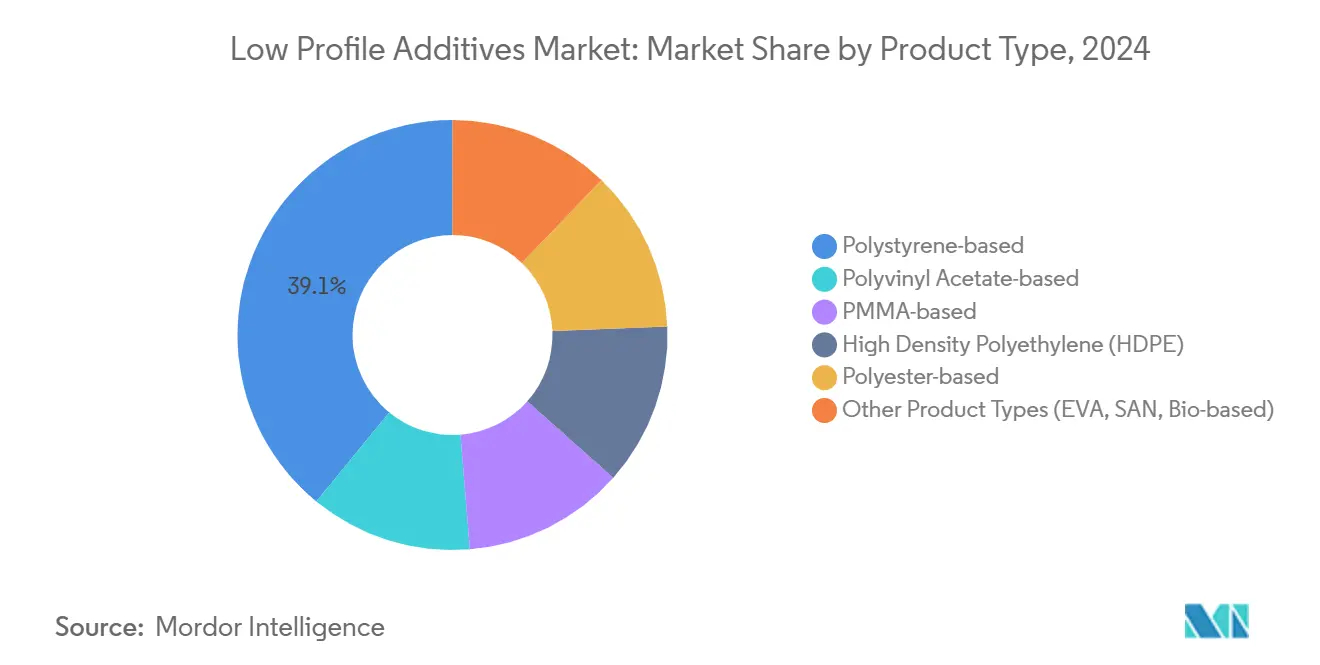

- حسب نوع المنتج، قادت درجات البوليستيرين بـ 39.08% من حصة سوق المضافات منخفضة التصفية في 2024؛ الدرجات الحيوية "الأخرى" من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 9.20% حتى 2030.

- حسب التطبيق، استحوذت القولبة بالحقن والضغط على 55.12% من حجم سوق المضافات منخفضة التصفية في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.61% إلى 2030.

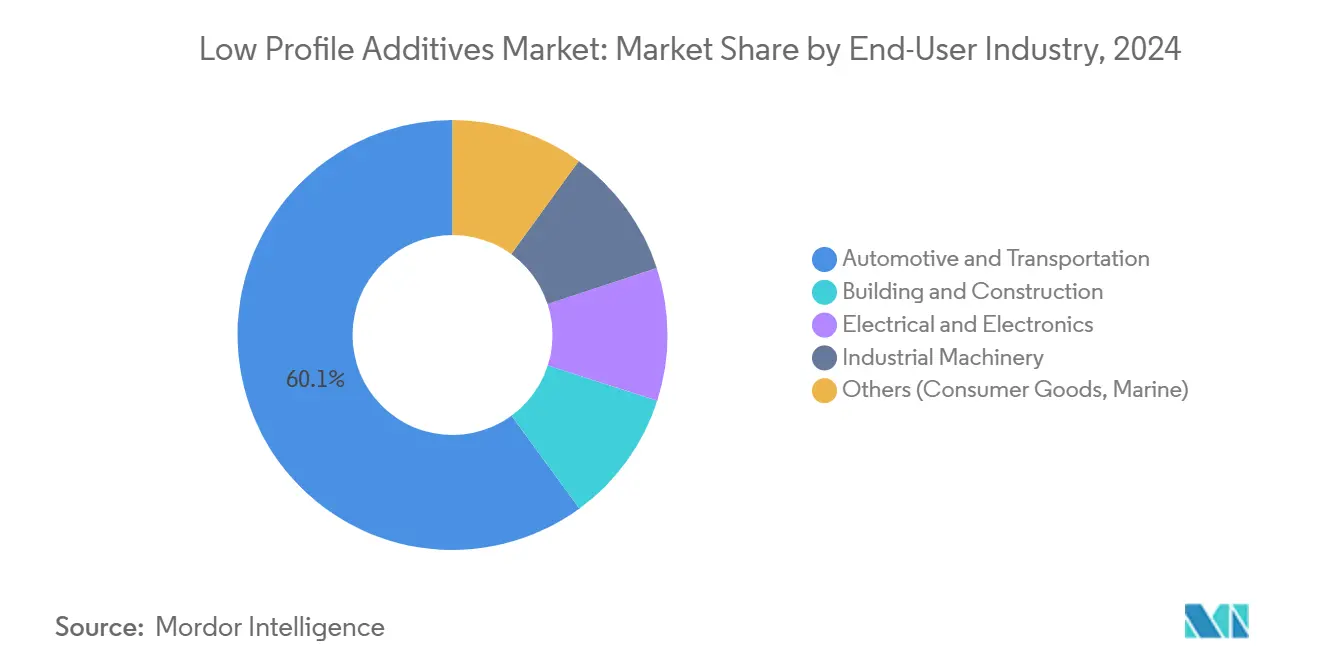

- حسب صناعة المستخدم النهائي، سيطرت السيارات والنقل بحصة إيرادات قدرها 60.05% من سوق المضافات منخفضة التصفية في 2024 ومن المقرر أن تتقدم بمعدل نمو سنوي مركب قدره 8.95% حتى 2030.

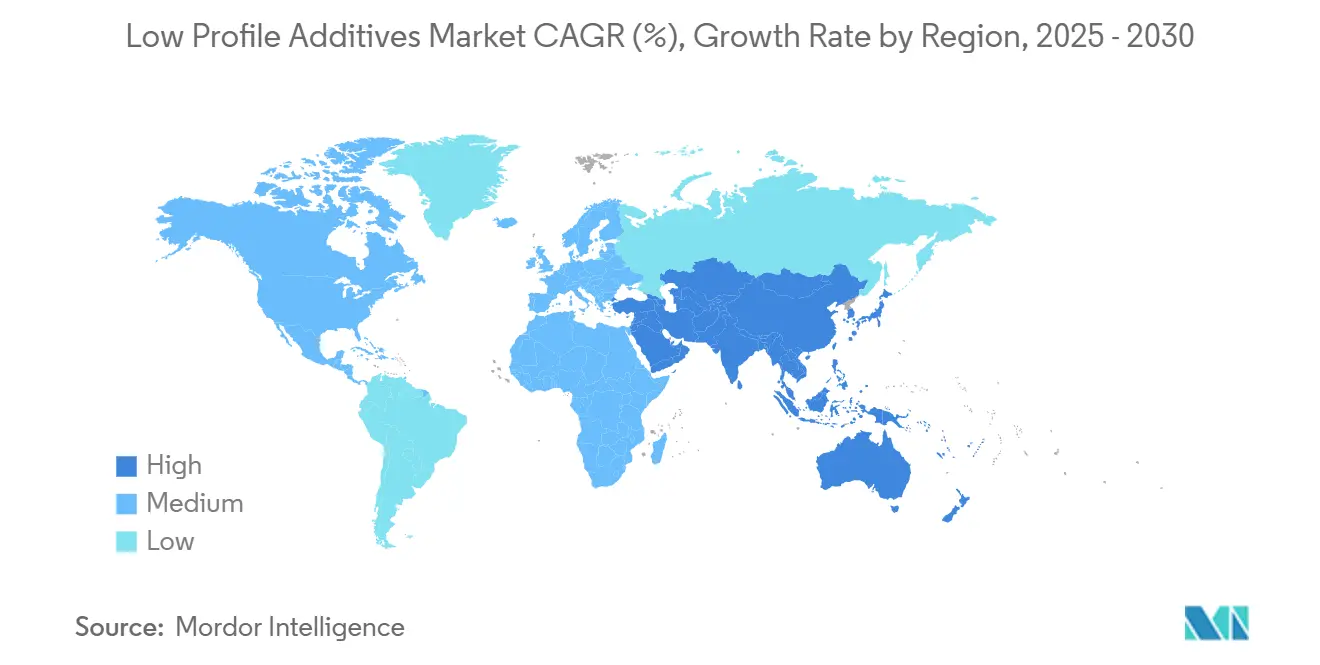

- حسب المنطقة، هيمنت آسيا والمحيط الهادئ بحصة قدرها 44.81% من سوق المضافات منخفضة التصفية في 2024، بينما تحقق معدل نمو سنوي مركب قدره 8.02% حتى 2030.

اتجاهات ورؤى سوق المضافات منخفضة التصفية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الطلب على تركيبات SMC عالية الأداء من صناعة السيارات | +1.5% | عالمي، مع التركيز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تسارع تفويضات تخفيف وزن المركبات الكهربائية | +1.8% | عالمي، تقوده أوروبا والصين | قصير المدى (≤ 2 سنوات) |

| استبدال حديد التسليح الفولاذي بالبلاستيك المقوى بالألياف | +1.2% | أمريكا الشمالية وأوروبا، يتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التطبيقات الناشئة في البلاستيك المقوى بالألياف (FRP) | +0.9% | عالمي، مع التبني المبكر في طاقة الرياح والبنية التحتية | متوسط المدى (2-4 سنوات) |

| التركيز المتزايد على المضافات منخفضة التصفية الحيوية من اللجنين وزيت الخروع | +0.6% | أوروبا وأمريكا الشمالية، مع انتشار إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الطلب على تركيبات SMC عالية الأداء من صناعة السيارات

تقوم شركات صناعة السيارات بتوسيع نطاق SMC لقولبة حاويات البطاريات وألواح الهيكل والإدخالات الإنشائية التي تحتاج إلى تشطيبات مثالية من الفئة A. المضافات منخفضة التصفية تحد من الانكماش الحجمي، وتؤمن الاستقرار الأبعادي تحت التدوير الحراري. غطاء شريط البولي يوريثين-الألياف الكربونية من شركة Dow يظهر كفاءات معالجة تتجاوز 90%، مما يوضح كيف تدعم المضافات من الجيل التالي المكابس عالية السرعة. منصات المركبات الأكبر والأجزاء ذات الأقسام السميكة تزيد من متطلبات التحكم في الانكماش، مما يجعل المضافات منخفضة التصفية المتقدمة لا غنى عنها عبر مراكز المركبات الكهربائية سريعة النمو في آسيا والمحيط الهادئ.

تسارع تفويضات تخفيف وزن المركبات الكهربائية

قوانين ثاني أكسيد الكربون في الاتحاد الأوروبي وحصص مركبات الطاقة الجديدة في الصين تحفز التبني السريع للبلاستيك المقوى بالألياف. المضافات منخفضة التصفية تدعم هذه المركبات من خلال منع علامات الغرق والتموج حتى في التجميعات متعددة المواد. أبحاث جامعة فيرجينيا تظهر توفيراً في الوزن بنسبة 31% في المركبات الإسمنتية المعدلة بالجرافين، وهو مؤشر لآفاق التخفيض المماثلة في الكتلة في الهياكل الذاتية. التوقعات المتزايدة لمدى البطارية ستستمر في جذب المركبات خفيفة الوزن، مما يدعم الطلب على المضافات.

استبدال حديد التسليح الفولاذي بالبلاستيك المقوى بالألياف

أصحاب البنية التحتية يتحولون إلى حديد التسليح FRP لعمر خدمة خال من التآكل. إطلاق Durostone من شركة Röchling يوضح القضبان المبثوقة حيث تضمن المضافات منخفضة التصفية طبوغرافيا سطحية متسقة أثناء المعالجة المستمرة[1]"Fiberline تزود ملامح الكربون لتوربينات الرياح،" CompositesWorld، compositesworld.com . الأرصفة البحرية والجسور الساحلية تستفيد أكثر، نظراً للتعرض لماء البحر. مع تحديث قوانين البناء، يحدد المقاولون المدنيون FRP بشكل أكثر تكراراً، مما يرسخ الامتصاص طويل المدى للمضافات.

التركيز المتزايد على المضافات منخفضة التصفية الحيوية من اللجنين وزيت الخروع

الحوافز السياسية في أوروبا وأمريكا الشمالية تشجع المواد الأولية المتجددة. متخصصات Evonik المشتقة من اللجنين ومسار توازن الكتلة الحيوية من BASF تظهر استبدال البترول دون فقدان الأداء[2]"طريق توازن الكتلة الحيوية لـ EPS،" BASF، basf.com. منتجو المعدات الأصلية يقدرون البصمات الكربونية المنخفضة، مما يدفع التجارب الاستطلاعية للمضافات منخفضة التصفية الحيوية رغم تحديات التوسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انكماش البلمرة العالي لراتنج البوليستر غير المشبع مع مونومر الستايرين المتصالب | -0.8% | عالمي، يؤثر بشكل خاص على التطبيقات عالية الحجم | قصير المدى (≤ 2 سنوات) |

| المنافسة من المركبات البلاستيكية الحرارية | -0.7% | أمريكا الشمالية وأوروبا، يتوسع عالمياً | متوسط المدى (2-4 سنوات) |

| قابلية الإصلاح المحدودة للأجزاء الحرارية المتصلبة | -0.5% | عالمي، مع تأثير أقوى في أوروبا بسبب لوائح الاقتصاد الدائري | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انكماش البلمرة العالي لراتنج البوليستر غير المشبع مع مونومر الستايرين المتصالب

أنظمة UPR-ستايرين تنكمش بطبيعتها أثناء المعالجة، مما يولد فراغات وطباعة عبر يجب على المضافات منخفضة التصفية مواجهتها. الموردون يجربون مخففات تفاعلية ومتصالبات معدلة لكبح الانكماش، لكن هذه التعديلات تضيف التكلفة وتعقيد وقت الدورة. تشطيبات السيارات من الفئة A تضع معياراً عالياً، مما يضغط على صانعي التركيبات للاستمرار في الابتكار حتى في الخطوط سريعة الحركة وعالية الحجم.

المنافسة من المركبات البلاستيكية الحرارية

المركبات البلاستيكية الحرارية القابلة لإعادة التدوير تكتسب الرضا في عوارض الصدمات وصواني البطاريات حيث تنظيمات نهاية العمر تهم أكثر من لمعان السطح. راتنجات التسريب البولي يوريثانية من Covestro تقصر أوقات الدورة وتتحدى الحراريات المتصلبة التقليدية في شفرات الرياح. مع سعي صانعي السيارات لأهداف الدائرية، قد تسحب البلاستيك الحراري الكميات من صناعة المضافات منخفضة التصفية ما لم يتحول الموردون نحو أنظمة حرارية متصلبة دائرية

تحليل القطاعات

حسب نوع المنتج: هيمنة البوليستيرين تواجه تحدي المواد الحيوية

احتفظت درجات البوليستيرين بحصة سوق المضافات منخفضة التصفية بنسبة 39.08% في 2024 من خلال التوازن المثبت بين التكلفة والأداء في SMC السيارات. حجم سوق المضافات منخفضة التصفية لأنواع المنتجات "الأخرى" - إلى حد كبير المواد الحيوية - يجب أن يرتفع بسرعة، متوسعاً بمعدل نمو سنوي مركب قدره 9.20% إلى 2030 حيث يسعى منتجو المعدات الأصلية وراء ائتمانات تقليل الكربون.

متغيرات الأسيتات البولي فينيل وPMMA تشغل مناطق متخصصة تتطلب قوة تأثير أو وضوح بصري، بينما درجات البولي إيثيلين عالي الكثافة تناسب الأجزاء الحساسة للميزانية. عروض البوليستر، النقية والمعدلة بـ PU، تتعامل مع البيئات المسببة للتآكل أو عالية الحرارة. EPS توازن الكتلة الحيوية من BASF يؤكد كيف يمزج الموردون الحاليون الاستدامة مع العمليات الحالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: القولبة بالحقن تقود عبر جميع المقاييس

ساهمت القولبة بالحقن والضغط بـ 55.12% من حجم سوق المضافات منخفضة التصفية في 2024، مدفوعة بألواح السيارات الخارجية والأجهزة الاستهلاكية. قوس التطبيق هذا يرسم أيضاً أسرع معدل نمو سنوي مركب قدره 8.61% مع تكاثر منصات المركبات الكهربائية.

البثق يزدهر في حديد التسليح FRP وأغطية عمود طاقة الرياح، كما يتضح من عقود Fiberline متعددة السنوات. قولبة نقل الراتنج تغطي أسطح التحكم في الطيران حيث التوحيد الخالي من الفراغات والتحمل الضيق مهم. أنظمة البولي يوريثان سريعة المعالجة من Dow توضح تعدد الاستخدامات عبر التطبيقات.

حسب صناعة المستخدم النهائي: تسارع سيطرة السيارات

امتصت السيارات والنقل 60.05% من إيرادات 2024 وستحافظ على الصدارة بمعدل نمو سنوي مركب قدره 8.95%، مما يرسخ سوق المضافات منخفضة التصفية كمستفيد مباشر من التحول الكهربائي. واجهات الفئة A وأغطية البطاريات والدروع السفلية تعتمد على SMC خالي من الانكماش.

البناء والتشييد يتبعان، مدفوعين بتبني حديد التسليح FRP في الهياكل المسببة للتآكل. الكهرباء والإلكترونيات تعتمد على المضافات التي تعدل معامل التوسع الحراري وتوفر خصائص عازلة منخفضة، كما تظهر رقائق الزجاج من NSG. الآلات الصناعية والبحرية والسلع الاستهلاكية معاً تساهم بطلب إضافي ثابت.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على سوق المضافات منخفضة التصفية بحصة قدرها 44.81% في 2024 ونظرة معدل نمو سنوي مركب قدره 8.02% إلى 2030. موجة المركبات الكهربائية في الصين وإطلاق البنية التحتية المدعومة من الدولة تدعم تبني المركبات، بينما يوسع الموردون المحليون قدرة الحراريات المتصلبة. توسع السيارات في الهند وصادرات الإلكترونيات في كوريا الجنوبية يضيفان رياح الذيل. توسع موقع BASF في نانجينغ يؤكد التركيز الاستراتيجي على الإنتاج الإقليمي.

احتلت أمريكا الشمالية المرتبة الثانية، مدعومة بإطلاق منصات المركبات الكهربائية وإعادة بناء الطيران وحملات إعادة تشغيل الرياح. الولايات المتحدة تضم مختبرات راتنج متقدمة وخطوط بثق، بينما قرب المكسيك من مصانع المعدات الأصلية يغذي توطين الأجزاء. برامج راتنج شفرات الرياح من Dow تسلط الضوء على البراعة التقنية الإقليمية.

تتبع أوروبا، تتميز بمتطلبات الاستدامة الصارمة التي تسرع امتصاص المضافات منخفضة التصفية الحيوية. علامات السيارات الألمانية الفاخرة تتبنى المركبات لعناصر الهيكل في الأبيض، والدول الشمالية تقود استثمارات الطاقة المتجددة في شفرات التوربينات الكبيرة. برامج اللجنين من Evonik وملطفات BYK الخالية من المركبات العضوية المتطايرة تمثل دفعة الابتكار.

المشهد التنافسي

يتميز سوق المضافات منخفضة التصفية بتركيز معتدل حيث يحتفظ أكبر خمسة موردين بحوالي 45% من الإيرادات. الكبار العالميون - ALTANA وEvonik وArkema - يستفيدون من محافظ الراتنج المتكاملة ومختبرات الخدمة التقنية واتساع التوزيع لترسيخ الحسابات الرئيسية. المتخصصون متوسطو الحجم مثل AOC وAshland وComposites One يركزون على الكيمياء الخاصة بالمنطقة أو التطبيق.

عمليات الدمج والاستحواذ تعيد تشكيل المجال: شراء Nippon Paint Holdings بقيمة 2.3 مليار دولار أمريكي لـ AOC يضع تكتل الدهان في موضع البيع المتقاطع لراتنجات المركبات في جميع أنحاء شبكة عملائه. التكنولوجيا هي ساحة معركة رئيسية؛ مزيلات الرغوة الخالية من السيليكون ومساعدات الريولوجيا من BYK توسع أوراق اعتماد السيارات. الموردون القادرون على تصنيع أنظمة حرارية متصلبة حيوية أو قابلة لإعادة التدوير سيحصلون على قوة تسعير المحرك الأول حيث يرسم منتجو المعدات الأصلية أهداف النطاق 3.

قادة صناعة المضافات منخفضة التصفية

-

Polynt S.p.A

-

Arkema

-

Ashland

-

Poliya

-

AOC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2024: قدمت Clariant AddWorks PPA، مساعد معالجة خالٍ من PFAS يهدف لتحسين كفاءة بثق أفلام البولي أوليفين مع معالجة عيوب جلد القرش. هذا الابتكار يتماشى مع الطلب المتزايد في الصناعة على الحلول المستدامة وعالية الأداء.

- يوليو 2023: دمجت INEOS مقرها لمركبات أمريكا الشمالية في كولومبوس، أوهايو، مدمجة فرق البحث والتطوير والتجارة للمضافات منخفضة التصفية. من المتوقع أن تعزز هذه الخطوة الاستراتيجية التعاون وتبسط العمليات داخل المنطقة.

نطاق تقرير سوق المضافات منخفضة التصفية العالمي

يشمل نطاق تقرير سوق المضافات منخفضة التصفية:

| البوليستيرين | |

| الأسيتات البولي فينيل | |

| PMMA | |

| البولي إيثيلين عالي الكثافة (HDPE) | |

| البوليستر | البوليستر المشبع النقي |

| البوليستر المشبع المعدل بـ PU | |

| أنواع المنتجات الأخرى (EVA، SAN، المواد الحيوية) |

| القولبة بالحقن والضغط (SMC/BMC) |

| البثق |

| قولبة نقل الراتنج (RTM) |

| الوضع اليدوي |

| الرش |

| السيارات والنقل |

| البناء والتشييد |

| الكهرباء والإلكترونيات |

| الآلات الصناعية |

| أخرى (السلع الاستهلاكية، البحرية) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول الآسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| الدول الشمالية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | البوليستيرين | |

| الأسيتات البولي فينيل | ||

| PMMA | ||

| البولي إيثيلين عالي الكثافة (HDPE) | ||

| البوليستر | البوليستر المشبع النقي | |

| البوليستر المشبع المعدل بـ PU | ||

| أنواع المنتجات الأخرى (EVA، SAN، المواد الحيوية) | ||

| حسب التطبيق | القولبة بالحقن والضغط (SMC/BMC) | |

| البثق | ||

| قولبة نقل الراتنج (RTM) | ||

| الوضع اليدوي | ||

| الرش | ||

| حسب صناعة المستخدم النهائي | السيارات والنقل | |

| البناء والتشييد | ||

| الكهرباء والإلكترونيات | ||

| الآلات الصناعية | ||

| أخرى (السلع الاستهلاكية، البحرية) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| الدول الشمالية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق المضافات منخفضة التصفية؟

يُقدر سوق المضافات منخفضة التصفية بـ 0.79 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.21% بين 2025 و2030.

أي قطاع تطبيق يقود الطلب على المضافات منخفضة التصفية؟

تحتفظ القولبة بالحقن والضغط بحصة سوقية قدرها 55.12% وتظهر أسرع معدل نمو سنوي مركب قدره 8.61% حتى 2030.

لماذا تكتسب المضافات منخفضة التصفية الحيوية زخماً؟

الحوافز السياسية وأهداف تقليل الكربون لمنتجي المعدات الأصلية تدفع الاهتمام بالكيمياء المشتقة من اللجنين وزيت الخروع التي تطابق الأداء مع تقليل التأثير البيئي.

أي منطقة تهيمن على سوق المضافات منخفضة التصفية؟

تقود آسيا والمحيط الهادئ بحصة قدرها 44.81% في 2024، مدعومة بإنتاج المركبات الكهربائية في الصين وإنفاق البنية التحتية.

آخر تحديث للصفحة في: