حجم وحصة سوق الإيلاستومر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 108.48 مليار دولار أمريكي |

| حجم السوق (2030) | 137.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإيلاستومر من قبل مردوخ إنتيليجنس

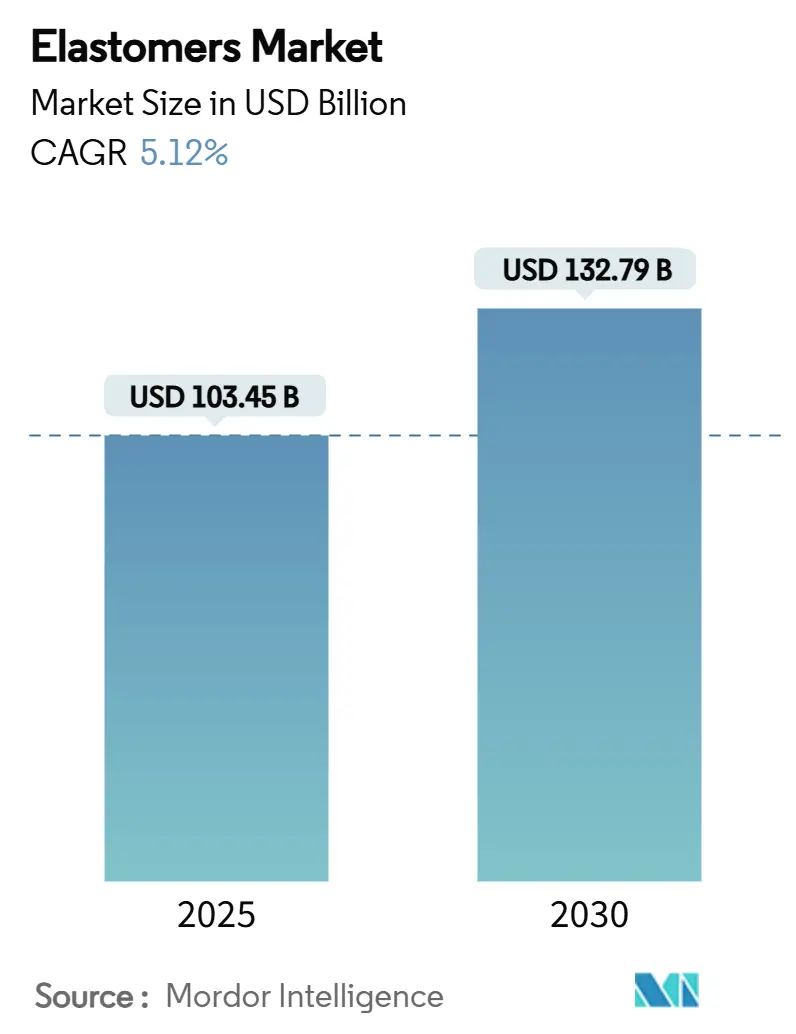

يقدر حجم سوق الإيلاستومر بـ 103.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 132.79 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.12% خلال فترة التوقع (2025-2030). يرتبط المسار التصاعدي لسوق الإيلاستومر بقدرة المادة على تحقيق تخفيض الوزن في منصات السيارات، وتمديد مدى المركبات الكهربائية، وتلبية توقعات الاقتصاد الدائري دون التضحية بالمتانة. الدرجات البلاستيكية الحرارية تحل محل المطاط التقليدي لأنها تذوب وتعالج على معدات البلاستيك القياسية، وتقلل أوقات الدورة، وتمكن من تيارات إعادة الطحن المغلقة التي تقلل معدلات الخردة. التحضر السريع في آسيا والمحيط الهادئ والدفع نحو المباني الموفرة للطاقة يحافظ على ارتفاع الطلب في البناء، بينما يسرع صانعو الأجهزة الطبية التحول بعيداً عن أنابيب البي في سي نحو الإيلاستومر البلاستيكي الحراري المتوافق حيوياً الذي يتحمل التعقيم.

النقاط الرئيسية للتقرير

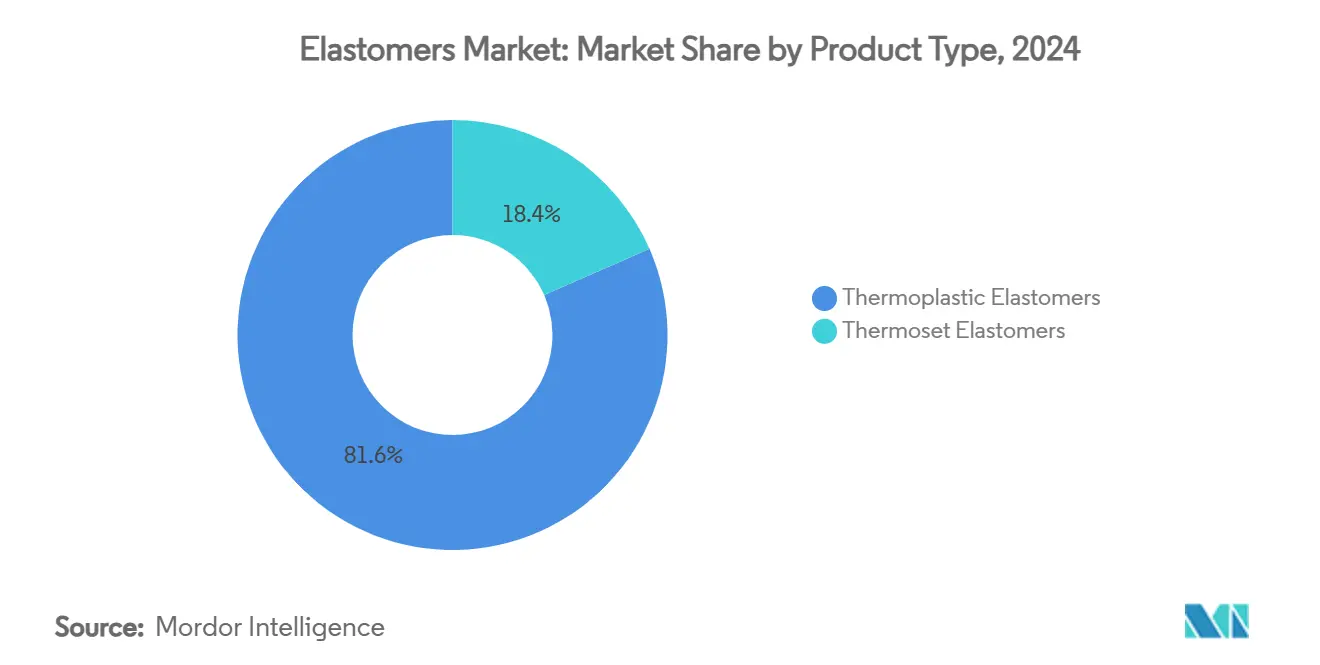

- حسب نوع المنتج، تصدر الإيلاستومر البلاستيكي الحراري بحصة 81.56% من سوق الإيلاستومر في عام 2024؛ كما من المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب 5.35% حتى عام 2030.

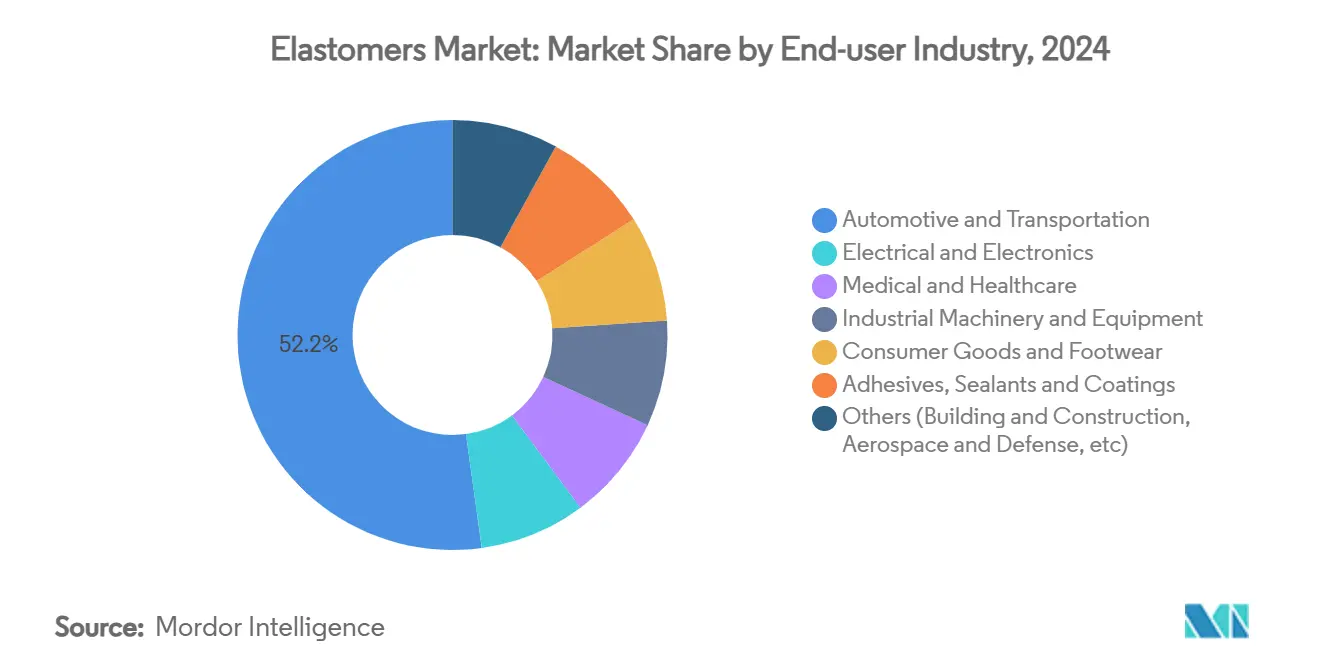

- حسب صناعة المستخدم النهائي، استحوذت السيارات والنقل على 52.15% من حجم سوق الإيلاستومر في عام 2024، بينما تتقدم التطبيقات الطبية والرعاية الصحية بأسرع معدل نمو سنوي مركب 6.05% حتى عام 2030.

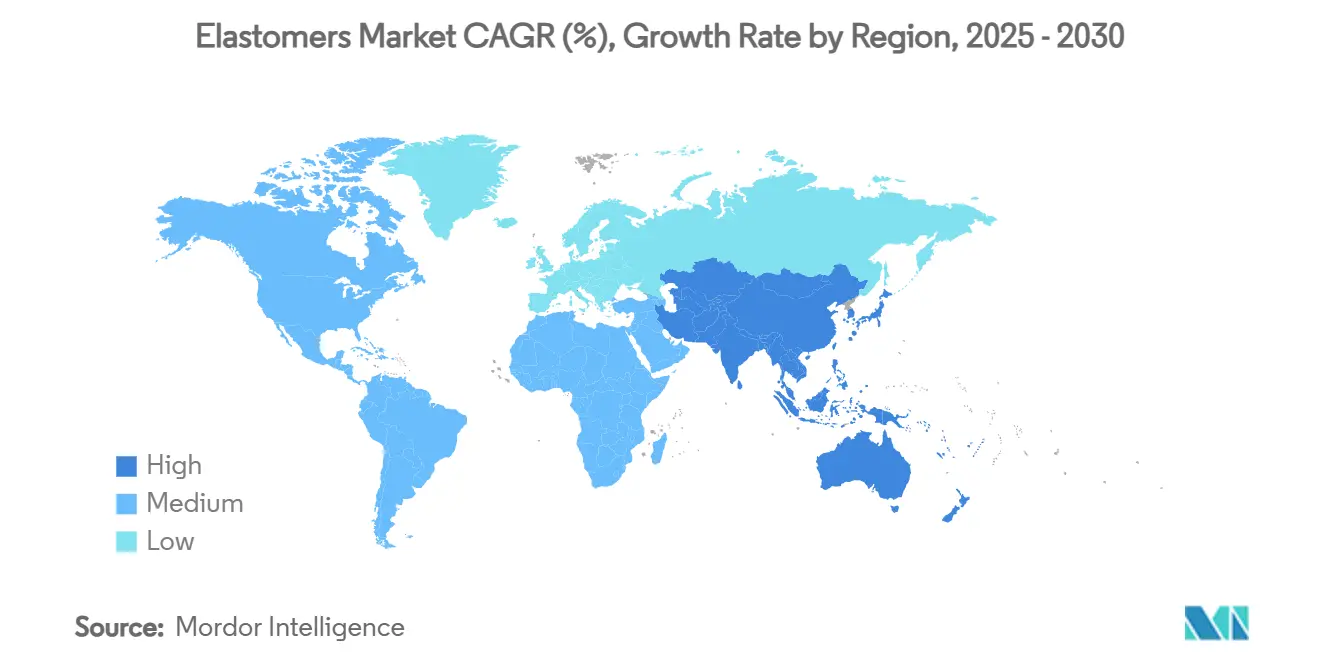

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 42.34% من حصة إيرادات سوق الإيلاستومر في عام 2024 ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب 6.56% خلال فترة التوقع.

اتجاهات ورؤى سوق الإيلاستومر العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على تخفيف الوزن وقطع غيار السيارات الكهربائية في السيارات | +1.8% | عالمي، بقيادة أمريكا الشمالية وأوروبا والصين | متوسط المدى (2-4 سنوات) |

| توسيع البناء والبنية التحتية في آسيا والمحيط الهادئ | +1.2% | محور آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| الاختراق السريع للإيلاستومر البلاستيكي الحراري في الإلكترونيات الاستهلاكية المرنة | +0.9% | عالمي، بقيادة مراكز التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| ارتفاع في تطبيقات الأنابيب الطبية الخالية من البي في سي | +0.7% | أسواق أمريكا الشمالية والاتحاد الأوروبي التنظيمية | متوسط المدى (2-4 سنوات) |

| ظهور درجات الإيلاستومر البلاستيكي الحراري الدائرية المتوافقة مع إعادة التدوير | +0.4% | أوروبا وأمريكا الشمالية هي الأسواق المركزة على الاستدامة | طويل المدى (≥ 4 سنوات) |

| طلب التصنيع الإضافي على خيوط الإيلاستومر | +0.2% | عالمي، اعتماد مبكر في الطيران والطب | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على تخفيف الوزن وقطع غيار السيارات الكهربائية في السيارات

يعتمد صانعو المركبات الكهربائية على الإيلاستومر المتقدم لحذف الكيلوجرامات من أغلفة البطاريات وأحذية التعليق وخطوط التعامل مع السوائل، مما يعزز مدى القيادة مباشرة. المواد مثل هايتريل تي بي سي إل سي إف تقلل البصمات الكربونية بنسبة 50% مقارنة بالبوليمرات الحالية، لكنها تحافظ على المرونة تحت صدمات درجات الحرارة المنخفضة. أصحاب الأساطيل التجارية يردون بنفس الحاجة في الحزم الثقيلة، مما يغذي برامج متعددة السنوات للحشيات عالية الحرارة وعوازل الاهتزاز. حتى في عام انخفضت فيه مبيعات المركبات الخفيفة عالمياً، وجه صانعو المعدات الأصلية ميزانيات البحث والتطوير نحو حلول الختم خفيفة الوزن، مما خلق رفعة مضادة للدورة لسوق الإيلاستومر. منصة فورتريكس من كوبر ستاندرد تبرز الاتجاه بتخفيض كتلة بنسبة 53% مقارنة بـ EPDM بينما تمدد عمر الخدمة. صانعو محطات الشحن يضيفون للطلب لأن قطع القولبة الفائقة للإيلاستومر يجب أن تتحمل الدورات الحرارية أثناء الشحن السريع.

توسيع البناء والبنية التحتية في آسيا والمحيط الهادئ

مشاريع المباني المرتفعة وممرات النقل الضخمة عبر الصين والهند وجنوب شرق آسيا تستخدم مواد الختم الإيلاستومرية لتمكين مفاصل الحركة وأنظمة الزجاج والأغشية المقاومة للماء التي تحافظ على تكامل غلاف المبنى تحت الأحمال الزلزالية. قوانين البناء الأخضر الحكومية تكافئ استخدام مواد الختم من الإيلاستومر البلاستيكي الحراري والبولي يوريثان منخفضة المركبات العضوية المتطايرة والموفرة للطاقة، مما يجعلها مواصفات افتراضية عالية الأداء. زيادة الطاقة الإنتاجية الأخيرة لكوفسترو في تايوان للإيلاستومر البولي يوريثان المصبوب تستهدف المعدات المستخدمة في المصانع الآلية ومكونات توربينات الرياح، مما يعزز الاكتفاء الذاتي الإقليمي. استثمارات المدن الذكية تولد سحوبات إضافية من أغلفة أجهزة الاستشعار ومراقبات جودة الهواء التي تتطلب أغلفة إيلاستومر مقاومة للأشعة فوق البنفسجية. المقاولون يفضلون الدرجات المركبة محلياً لتجنب تأخيرات الشحن، مما يعطي الموردين العالميين سبباً للتوطن المشترك مع الأسواق النهائية في سوق الإيلاستومر.

الاختراق السريع للإيلاستومر البلاستيكي الحراري في الإلكترونيات الاستهلاكية المرنة

العلامات التجارية للأجهزة التي تستكشف الشاشات القابلة للطي والأجهزة القابلة للارتداء الناعمة وأسطح التغذية الراجعة اللمسية تحتاج إلى بوليمرات قابلة للتمدد لكن واضحة بصرياً. المركبات الشفافة القائمة على SEBS تسجل 182% من انفعال بداية التشقق بينما تحافظ على 95% من نفاذية الضوء، مما يمهد الطريق للإلكترونيات الشبيهة بالجلد. الإيلاستومر البلاستيكي الحراري يحل أيضاً تحديات حجب التداخل الكهرومغناطيسي من خلال حزم الحشو الموصل المهندسة للقولبة المجهرية. درجات الاتصال بالجلد من KRAIBURG TPE تؤكد التقارب بين تقنية المستهلك والأجهزة الطبية القابلة للارتداء من خلال تلبية معايير التوافق الحيوي ISO 10993. مع تقلص أحجام المكونات، يقدر المصممون اتساق اللقطة إلى اللقطة للإيلاستومر البلاستيكي الحراري على السيليكون السائل، مما يعطي سوق الإيلاستومر خط أنابيب جديد من التطبيقات عالية الهامش.

ارتفاع في تطبيقات الأنابيب الطبية الخالية من البي في سي

مقدمو الرعاية الصحية في أمريكا الشمالية وأوروبا يلغون تدريجياً البي في سي المملدن بـ DEHP بسبب مخاطر التسرب، متوجهين إلى أنابيب الإيلاستومر البلاستيكي الحراري التي تتحمل دورات التعقيم بأشعة جاما والشعاع الإلكتروني والبخار. تكنور أبيكس تقرر أن الإيلاستومر البلاستيكي الحراري ميداليست يمدد عمر المضخة التمعجية بينما يقاوم الكيماويات التنظيفية العدوانية. أكياس العمليات الحيوية أحادية الاستخدام ومجموعات الحقن الوريدي ومكونات القسطرة تستفيد من الربط المتسق لموصلات PP و PE، تجنباً للمواد اللاصقة. الإيلاستومر البلاستيكي الحراري فائق النعومة Shore 00 المقدم من KRAIBURG TPE يمكن بطانات الأطراف الصناعية الصديقة للمريض التي توزع الضغط بشكل أكثر تساوياً. الموافقات التنظيمية تتحرك بسرعة لأن الإيلاستومر البلاستيكي الحراري خالي من الهالوجين، مما يسرع الاختراق في سوق الإيلاستومر.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار النفط الخام والمواد الأولية | -1.4% | عالمي، تأثير أعلى حيث يتم استيراد المادة الأولية | قصير المدى (≤ 2 سنوات) |

| لوائح أكثر صرامة للبلاستيك المجهري وتآكل الإطارات | -0.8% | أوروبا وأمريكا الشمالية الرواد الأوائل | متوسط المدى (2-4 سنوات) |

| فجوة الأداء للإيلاستومر الحيوي في درجات الحرارة العالية | -0.6% | عالمي، يؤثر على الاستخدامات السيارات والصناعية | طويل المدى (≥ 4 سنوات) |

| تركيز سلسلة التوريد للمونومرات المتخصصة | -0.4% | عالمي، ضعف عالي في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار النفط الخام والمواد الأولية

منتجون مثل باسف طبقوا رسوماً إضافية بقيمة 8-10 سنتات للرطل على الديولات الرئيسية للحفاظ على الهوامش. العرض الضيق يلزم المحولين بموازنة المخزونات بعناية، وبعضهم ينقل المصادر إلى المواد الأولية الحيوية، رغم أن الحجوم تبقى محدودة. التقلب يغطي الميزانية ويمكن أن يؤجل النفقات الرأسمالية، مما يخمد التوسيع قريب المدى لسوق الإيلاستومر.

لوائح أكثر صرامة للبلاستيك المجهري وتآكل الإطارات

قواعد Euro 7 المقترحة من الاتحاد الأوروبي تشمل حدود تآكل الإطارات، مما يجبر المركبات على قياس معدلات التآكل تحت اختبارات الأمم المتحدة المنسقة[1]European Rubber Journal, "Euro 7 Proposal Tightens Tire Wear Limits," european-rubber-journal.com. الدراسات تعزو أكثر من 35% من البلاستيك المجهري البحري إلى جسيمات الإطارات، مما يثير دعوات دولية لبوليمرات مداس معاد صياغتها. في الولايات المتحدة، معايير وكالة حماية البيئة تحدد أسقف جسيمات تجبر على ترقيات أنظمة الالتقاط بحلول عام 2027[2]Federal Register, "NESHAP for Rubber Tire Manufacturing," federalregister.gov . الامتثال لهذه الأطر يضيف تكاليف البحث والتطوير والرأس المال، مما قد يبطئ مؤقتاً إطلاق المشاريع في سوق الإيلاستومر حتى تمرر الدرجات الجديدة التحقق.

تحليل القطاعات

حسب نوع المنتج: الدرجات البلاستيكية الحرارية تعزز مكاسب الاقتصاد الدائري

الإيلاستومر البلاستيكي الحراري لا يمتلك فقط حصة 81.56% من سوق الإيلاستومر بل يسجل أيضاً أسرع معدل نمو سنوي مركب 5.35% حتى عام 2030، بفضل القابلية لإعادة المعالجة بحلقة مغلقة التي تساعد صانعي المعدات الأصلية في تحقيق أهداف إعادة التدوير. هذه الهيمنة تعني أن كل ختم نافذة سيارة رئيسي وحشية تسخير الأسلاك وشريط قابل للارتداء يعتمد بشكل متزايد على الإيلاستومر البلاستيكي الحراري، غالباً ما يحل محل المطاط المتشابك لتقصير دورات القولبة.

الإيلاستومر الحراري المتصلب يحافظ على موطئ قدم حيث تتجاوز درجات الحرارة 150 درجة مئوية، على سبيل المثال، في خراطيم الشاحن التوربيني وحشوات حقول النفط. لكن حتى في هذه المجالات المتخصصة، المفاهيم الهجينة تخلط طبقات الإيلاستومر البلاستيكي الحراري الخارجية مع نوى مفلكنة لدمج المقاومة الكيميائية مع القابلية لإعادة التدوير. استثمار البحث، لذلك، يتمحور حول عوامل التنوية وتصميم البوليمر المشترك وأنظمة المحفز التي ترفع درجة حرارة الخدمة للإيلاستومر البلاستيكي الحراري إلى ما بعد 180 درجة مئوية دون تآكل عمر التعب. مثل هذه التطورات متوقعة أن توجه إيرادات إضافية إلى سوق الإيلاستومر بينما تساعد المعالجين في تلبية تفويضات الاسترداد.

حسب صناعة المستخدم النهائي: الطب يتفوق على الإلكترونيات الاستهلاكية في سرعة النمو

السيارات والنقل لا تزال تستحوذ على 52.15% من سوق الإيلاستومر في عام 2024 لأن كل مركبة تحتوي على أكثر من 200 جزء للختم والضوضاء والاهتزاز والخشونة والتعامل مع السوائل مصنوع من فئة المواد. القطاع يضيف حجماً إضافياً من خلال حزم بطاريات السيارات الكهربائية حيث تهم القوة العازلة ومقاومة الثقب. في الوقت نفسه، القطاع العمودي الطبي والرعاية الصحية يتوسع بمعدل نمو سنوي مركب 6.05%، الأسرع ضمن صناعة الإيلاستومر، مدعوماً بالحظر التنظيمي العالمي على البي في سي المملدن بـ DEHP في أنظمة التسريب. هذا النمو ينقل مزيج الإيرادات نحو درجات متخصصة عالية الهامش التي يجب أن تؤمن تصاريح USP Class VI و ISO 10993.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ تلتقط 42.34% من سوق الإيلاستومر وتتفوق على جميع المناطق الأخرى بمعدل نمو سنوي مركب 6.56%. الصين تبقى القطعة المحورية، توجه الإيلاستومر إلى حشايا السكك الحديدية عالية السرعة وأختام الأجهزة ومصانع الإطارات المتجمعة على طول دلتا نهر يانغتسي. ممرات الهند الصناعية الممولة من الدولة تزيد كذلك الطلب على حوامل تخميد الاهتزاز المستخدمة في المعدات الرأسمالية، بينما تستهلك مجمعات الإلكترونيات في جنوب شرق آسيا مركبات القولبة الفائقة المقاومة للحرارة للهواتف الذكية والأجهزة اللوحية.

أمريكا الشمالية تدعم سوق الإيلاستومر من خلال سلسلة التوريد المتكاملة للمركبات الخفيفة والأجهزة الطبية وبنية الغاز الصخري. حوافز السياسة لمصانع بطاريات السيارات الكهربائية المحلية تكثف شراء حشايات الإيلاستومر البلاستيكي الحراري المقاومة للهب التي تغلق أغلفة الخلايا. أوروبا تدور بشكل كبير نحو الاستدامة، مما يدفع اعتماد مزائج EPDM والإيلاستومر البلاستيكي الحراري المنسوبة حيوياً المحققة تحت أنظمة التوازن الكتلي ISCC PLUS.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تسجل مكاسب ثابتة في إنفاق البنية التحتية. إنتاج البولي يوريثان في البرازيل يحتل المرتبة الرابعة عالمياً، بينما مشاريع الطاقة في الخليج تحتاج أختام إيلاستومر مقاومة للغاز الحامض. رغم أنها أصغر من ناحية المصطلحات المطلقة، هذه المناطق توفر ارتفاعاً طويل المدى مع استمرار توطين سلسلة التوريد.

المشهد التنافسي

السوق مجزأ بشدة. المتخصصون ينحتون النمو عبر حل نقاط الألم المتخصصة. الكثافة التنافسية تدور الآن حول أوراق اعتماد ESG بقدر التكلفة. المبادرون الأوائل في إعادة التدوير الكيميائي يشكلون شراكات العلامة التجارية مع عمالقة الإلكترونيات الاستهلاكية المتحمسين لنشر قصص المواد الدائرية. وفي الوقت نفسه، صانعو الإطارات يتسابقون لتلبية حدود التآكل Euro 7 عبر دمج وصفات المداس الغنية بالسيليكا مع SSBR الوظيفي الذي يقلل احتكاك التدحرج وإسقاط الجسيمات. مثل هذه المتطلبات تحافظ على تركيز سوق الإيلاستومر على التطبيقات المتخصصة عالية الأداء بدلاً من نمو الحجم المحض.

قادة صناعة الإيلاستومر

-

داو

-

أرلانكسو

-

باسف

-

كوفسترو إيه جي

-

إكسون موبيل كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: باعت لانكسيس أعمال أنظمة اليوريثان إلى شركة UBE، مما يمثل تحولاً استراتيجياً. هذه الخطوة تكمل انتقال لانكسيس نحو تركيز أقوى على المواد المضافة المتخصصة.

- أبريل 2025: حصلت فرعية البترول الكويتية على حصة 25% في مجموعة وانهوا الكيميائية في الصين، موسعة الوصول المشترك في سلاسل قيمة الأيزوسيانات والإيلاستومر.

- فبراير 2025: أطلقت داو NORDEL REN EPDM الحيوي المنتج عبر المواد الأولية المعتمدة من ISCC PLUS للتوازن الكتلي، مستهدفة أختام السيارات وحشايا البنية التحتية.

نطاق تقرير سوق الإيلاستومر العالمي

الإيلاستومر هو مادة بوليمرية عالية الكتلة المولارية مع خصائص المرونة، مما يسمح لها باستعادة شكلها الأصلي بعد التشوه. الإيلاستومر الحراري المتصلب يستخدم على نطاق واسع في إنتاج مطاط الإطارات، والإيلاستومر البلاستيكي الحراري يستخدم في تصنيع المواد المانعة للتسرب والخراطيم والأنابيب بالقولبة بالحقن. سوق الإيلاستومر مقسم حسب نوع المنتج والتطبيق والجغرافيا. حسب نوع المنتج، السوق مقسم إلى الإيلاستومر الحراري المتصلب والإيلاستومر البلاستيكي الحراري. حسب التطبيق، السوق مقسم إلى السيارات والرياضة والإلكترونيات والصناعية والمواد اللاصقة وتطبيقات أخرى. التقرير يغطي أيضاً حجم السوق والتوقعات للسوق في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد الحجم والتوقعات بناءً على الإيرادات (مليون دولار أمريكي).

| الإيلاستومر البلاستيكي الحراري |

| الإيلاستومر الحراري المتصلب |

| السيارات والنقل |

| الكهربائية والإلكترونيات |

| الطبية والرعاية الصحية |

| الآلات والمعدات الصناعية |

| السلع الاستهلاكية والأحذية |

| المواد اللاصقة والمواد المانعة للتسرب والطلاءات |

| أخرى (البناء والتشييد، الطيران والدفاع، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الإيلاستومر البلاستيكي الحراري | |

| الإيلاستومر الحراري المتصلب | ||

| حسب صناعة المستخدم النهائي | السيارات والنقل | |

| الكهربائية والإلكترونيات | ||

| الطبية والرعاية الصحية | ||

| الآلات والمعدات الصناعية | ||

| السلع الاستهلاكية والأحذية | ||

| المواد اللاصقة والمواد المانعة للتسرب والطلاءات | ||

| أخرى (البناء والتشييد، الطيران والدفاع، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الإيلاستومر العالمي؟

حجم سوق الإيلاستومر هو 103.45 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الإيلاستومر حتى عام 2030؟

من المتوقع أن ترتفع قيمة السوق إلى 132.79 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 5.12%.

أي قطاع منتج يقود سوق الإيلاستومر؟

الإيلاستومر البلاستيكي الحراري يحتفظ بحصة 81.56% ويسجل أيضاً أسرع معدل نمو سنوي مركب 5.35%.

لماذا آسيا والمحيط الهادئ محورية لطلب الإيلاستومر؟

المنطقة تجمع مراكز التصنيع الكبيرة مع البناء المزدهر، مما يعطيها حصة 42.34% وأسرع معدل نمو سنوي مركب 6.56%.

ما الاتجاهات التنظيمية التي تشكل ابتكار الإيلاستومر؟

حدود أكثر صرامة على انبعاثات البلاستيك المجهري وتفويضات المواد الدائرية تدفع الموردين لتطوير درجات منخفضة التآكل وقابلة لإعادة التدوير وحيوية.

آخر تحديث للصفحة في: