حجم وحصة سوق إضافات السيليكون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

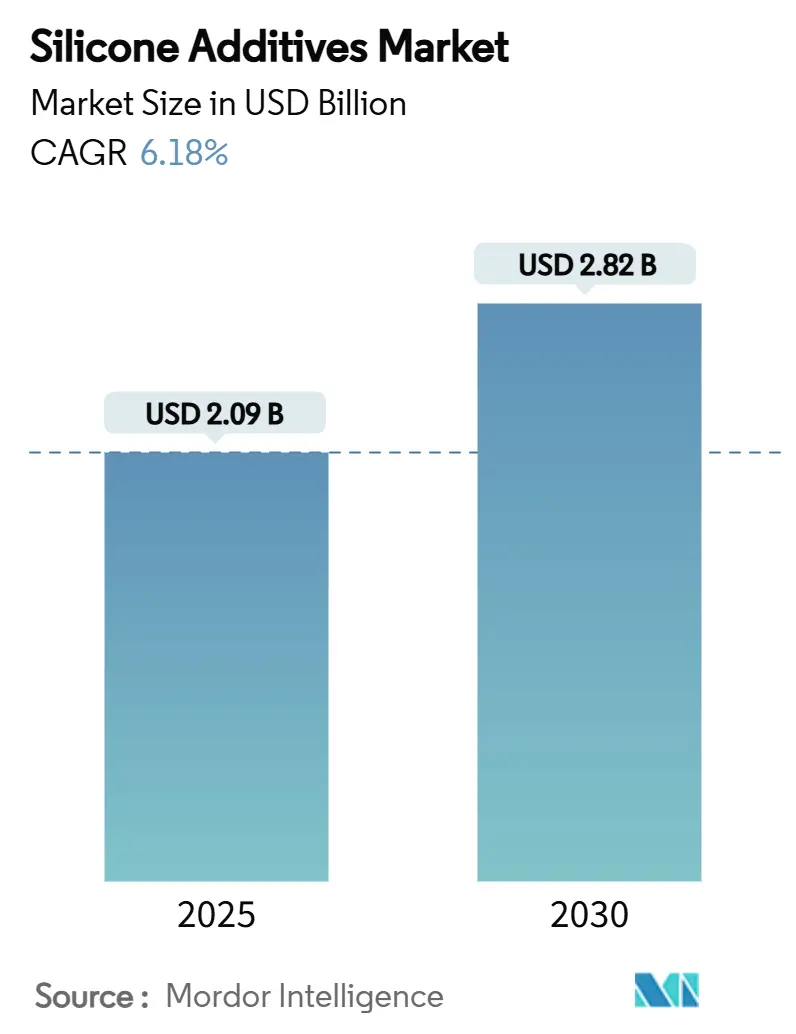

| حجم السوق (2025) | 2.09 مليار دولار أمريكي |

| حجم السوق (2030) | 2.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إضافات السيليكون بواسطة موردور إنتليجنس

يُقدر حجم سوق إضافات السيليكون بـ 2.09 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 2.82 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.18% خلال فترة التوقع (2025-2030). ينبع الطلب القوي من المصنعين الذين يسعون إلى إضافات تحافظ على استقرار الطلاءات والبوليمرات والسوائل في مواجهة الحرارة والكيماويات والطقس القاسي. تدفع الضغوط التنظيمية لخفض انبعاثات المركبات العضوية المتطايرة المركبين نحو الأنظمة الغنية بالسيليكون التي تطابق الأداء مع الامتثال. تعكس زخم النمو أيضاً اختراقاً أعمق في الإدارة الحرارية للمركبات الكهربائية، وإطلاق منتجات العناية الشخصية القائمة على المواد الحيوية، وارتفاع أتمتة معالجة الأغذية عبر الاقتصادات الناشئة. توحيد الصناعة-وأبرزه استحواذ كي سي سي على موميتيف في 2024-يشير إلى تحول نحو مزايا الحجم والتكامل الرأسي وخطوط الابتكار الأسرع.

النقاط الرئيسية للتقرير

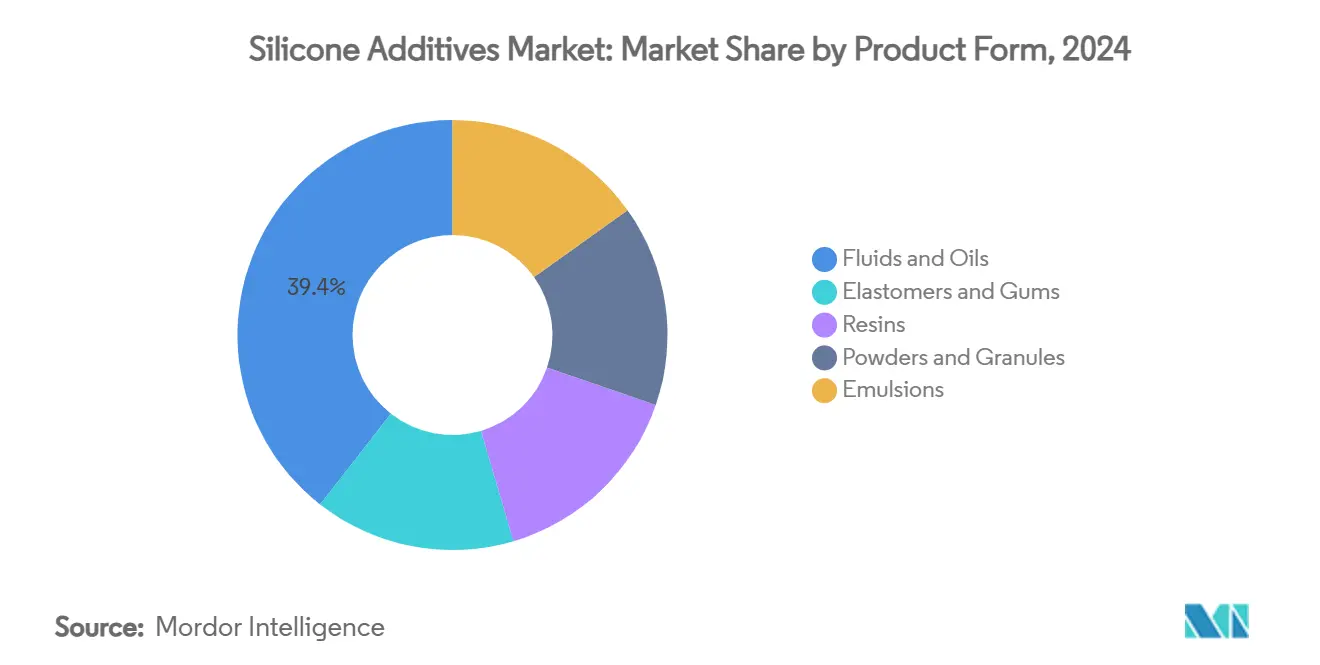

- حسب شكل المنتج، تصدرت سوائل السيليكون بحصة 39.44% من سوق إضافات السيليكون في 2024؛ من المتوقع أن تتسارع المساحيق والحبيبات بمعدل نمو سنوي مركب قدره 7.65% حتى 2030.

- حسب التطبيق، احتلت مزيلات الرغوة حصة إيرادات بلغت 36.25% من حجم سوق إضافات السيليكون في 2024، بينما "التطبيقات الأخرى" (الإدارة الحرارية، الطيران، الطباعة ثلاثية الأبعاد) مهيأة لمعدل نمو سنوي مركب قدره 7.09% حتى 2030.

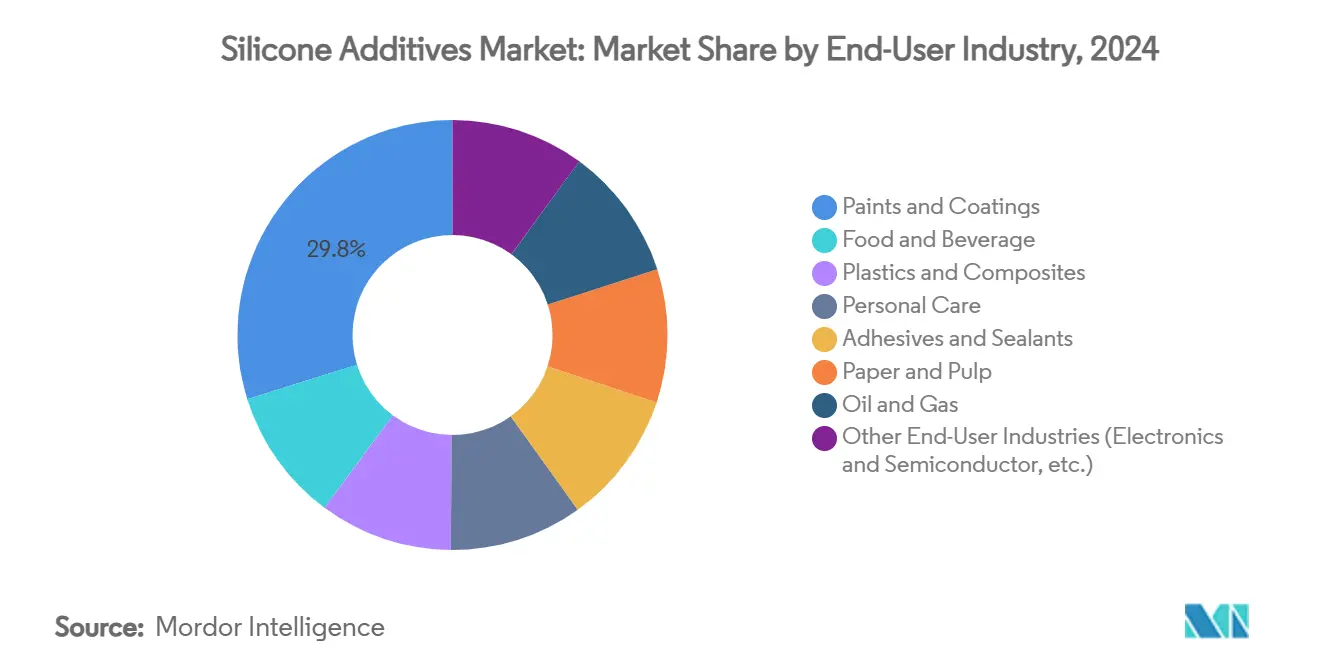

- حسب صناعة المستخدم النهائي، استحوذت الدهانات والطلاءات على 29.81% من حجم سوق إضافات السيليكون في 2024؛ الإلكترونيات وأشباه الموصلات هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.12%.

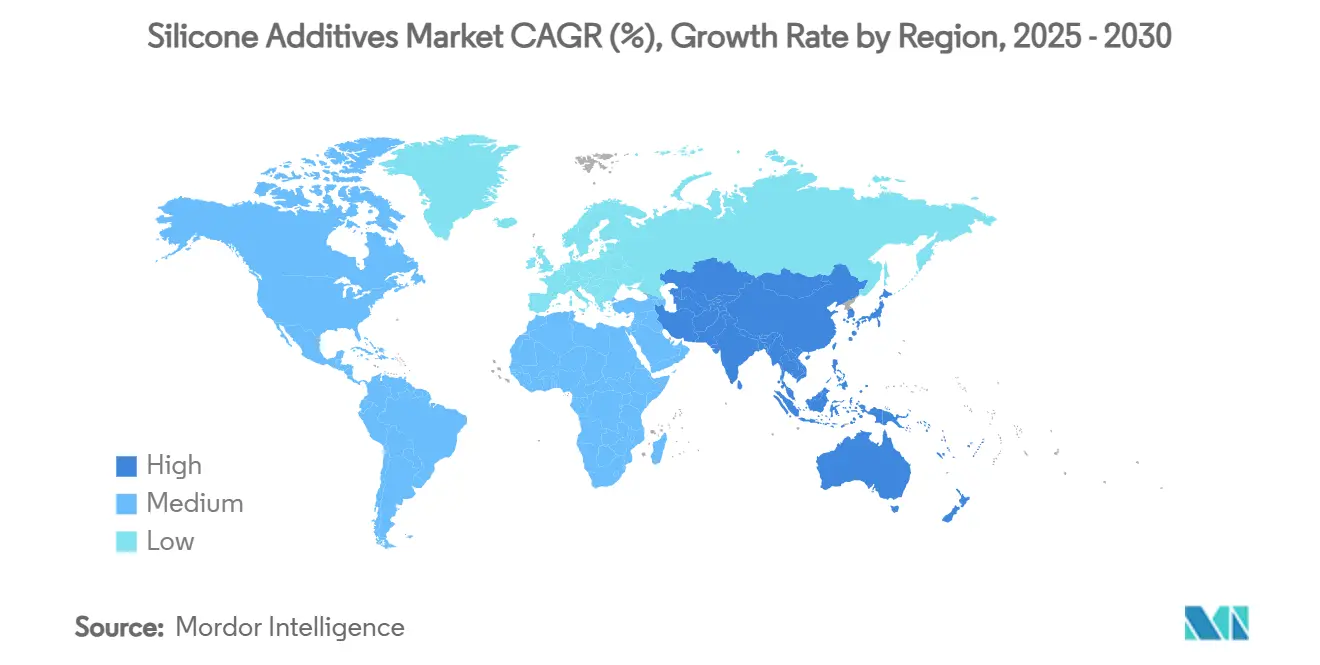

- جغرافياً، هيمنت آسيا والمحيط الهادئ بنسبة 47.34% من سوق إضافات السيليكون في 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 7.10% حتى 2030، متفوقة على جميع المناطق الأخرى.

اتجاهات ورؤى سوق إضافات السيليكون العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الطلب من صناعة العناية الشخصية | +1.2% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| التركيز المتزايد على المنتجات منخفضة المركبات العضوية المتطايرة في الدهانات والطلاءات | +1.0% | أمريكا الشمالية والاتحاد الأوروبي أساساً، مع التوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الطلب المتزايد من صناعة معالجة الأغذية | +0.8% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| الاستخدام المتزايد في التطبيقات الطبية والرعاية الصحية | +0.9% | أمريكا الشمالية والاتحاد الأوروبي كنواة، مع انتشار إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الاستخدام العالي من صناعة السيارات | +1.1% | آسيا والمحيط الهادئ كنواة، مع التوسع إلى أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

زيادة الطلب من صناعة العناية الشخصية

ينجذب المستهلكون نحو القوامات الخفيفة غير الدهنية، مما يدفع مطوري التركيبات لتفضيل سوائل السيليكون للانتشار الحريري والرطوبة الدائمة. خط الإيلاستومر في الزيت من شين-إتسو، على سبيل المثال، يبني مستحلبات زيت في ماء مستقرة تلبي الحظر الإقليمي على السيلوكسانات الحلقية مع الحفاظ على ملمس الجلد المرغوب[1]شين-إتسو كيميكال، "جيل الإيلاستومر السيليكوني للعناية الشخصية،" shinetsu.co.jp. يطرح الموردون حوامل الألكان C13-15 ذات الأصل النباتي مثل جيل PURESIL ORG من إلكيم، مما يثبت أن الأداء الحسي والتموضع الطبيعي يمكن أن يتعايشا. تستفيد العلامات التجارية في آسيا والمحيط الهادئ من هذه الخصائص لسد الفجوات مع العلامات التجارية العالمية الممتازة، مما يوسع سوق إضافات السيليكون في مستحضرات التجميل الملونة وحماية الشمس.

التركيز المتزايد على المنتجات منخفضة المركبات العضوية المتطايرة في الدهانات والطلاءات

يحدد المشرعون في أوروبا وأمريكا الشمالية سقفاً لمحتوى المذيبات المسموح، مما يجعل الامتثال لمعايير المركبات العضوية المتطايرة المنخفضة شرطاً مسبقاً وليس ميزة. يوفر TEGO Guard 9000 من إيفونيك مقاومة الأمطار المبكرة في الطلاءات الخارجية دون انتهاك عتبات العلامة البيئية[2]إيفونيك إندستريز، "TEGO Guard 9000: إضافة مقاومة للماء للدهانات الخارجية،" evonik.com. أظهرت سيلتيك أن سيليكونات الألكيل طويلة السلسلة ترفع محتوى المواد الصلبة لكنها تقلل إجمالي المركبات العضوية المتطايرة، مما يتيح للمطورين الحفاظ على المتانة مع تلبية أهداف Green Seal أو LEED. يمتد التأثير المتسلسل إلى الأسواق الناشئة، حيث يحدد البناة بشكل متزايد الدهانات المائية المعززة بإضافات السطح السيليكونية لصد البقع والحفاظ على اللون طويل الأمد.

الطلب المتزايد من صناعة معالجة الأغذية

لا يمكن لمصانع الألبان والمشروبات والوجبات الجاهزة الآلية تحمل الفيضانات التي تسببها الرغوة. تضمن مزيلات الرغوة السيليكونية المعتمدة من إدارة الأغذية والأدوية مثل سلسلة AMSil من إلكيم الإنتاجية المستمرة مع الحفاظ على الطعم والسلامة. مع دفع الأنظمة الغذائية الحضرية لإنتاج الأغذية المعبأة عبر آسيا، يعتمد المعالجون على مستحلبات السيليكون لكبح تكوين الفقاعات الدقيقة في الصلصات والمرق اللزجة، مما يحمي دقة التعبئة ويقلل دورات التنظيف. يغذي هذا الاتجاه شريحة متخصصة من سوق إضافات السيليكون حيث يكون الامتثال لتنظيمات التلامس الغذائي أمراً غير قابل للتفاوض.

الاستخدام المتزايد في التطبيقات الطبية والرعاية الصحية

تتطلب الزراعات مواد تبقى خاملة ومرنة ومستقرة داخل الجسم. سيليكونات الدرجة الطبية من NuSil، المعتمدة لمعيار USP Class VI، تثبت أهميتها الحاسمة للقسطرات وأسلاك منظم ضربات القلب وأجهزة التحفيز العصبي. يُدخل المسار نحو الزراعات المخصصة للمرضى أجزاء السيليكون المطبوعة ثلاثياً: الإضافات التي تضبط حركية المعالجة تُمكن الشبكات المعقدة المصممة لكل تشريح. مع شيخوخة السكان العالمية، يستفيد سوق إضافات السيليكون من محرك نمو دائم في الرعاية الصحية.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| هجرة الإضافات في درجات الحرارة العالية | -0.7% | عالمي، مع تأثير خاص في صناعات السيارات والطيران | متوسط الأجل (2-4 سنوات) |

| تكاليف المواد الخام المتقلبة | -0.9% | عالمي، مع تركز سلسلة التوريد في آسيا | قصير الأجل (≤ سنتان) |

| التحديات التقنية مثل مشاكل الهجرة والالتصاق | -0.6% | عالمي، يؤثر على التطبيقات عالية الأداء | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

هجرة الإضافات في درجات الحرارة العالية

فوق 200 درجة مئوية، يمكن للسيلوكسانات منخفضة الوزن الجزيئي أن تنزف إلى الأسطح، مما يضعف الوضوح البصري أو الالتصاق. تكشف الدراسات على مطاطات السيليكون عالية الفينيل تحسناً في الاستقرار الحراري، مع فقدان وزن بنسبة 5% فقط عند 478 درجة مئوية، لكن الدرجات الممتازة ترفع التكاليف. تحتاج محركات الجر في السيارات الكهربائية وأنابيب الطيران إلى تركيبات تحد من التطاير، مما يضغط على ميزانيات البحث والتطوير.

تكاليف المواد الخام المتقلبة

يعتمد مونومر ثنائي ميثيل السيلوكسان على السيليكون المعدني كثيف الطاقة. إغلاق المصانع-مثل إغلاق داو في ويلز عام 2024-يرسل الأسعار في تقلبات ويضغط على المنتجين الأصغر. للتحوط، تجمع الشركات الكبرى بين توريد الكوارتز من المنبع مع صهر السيليكوحديد الأسير، بينما تستكشف الشركات الناشئة المواد الأولية القائمة على المواد الحيوية. حتى تتوسع هذه البدائل، تظلل مخاطر الهامش سوق إضافات السيليكون.

تحليل الأقسام

حسب شكل المنتج: السوائل تهيمن بالتنوع بينما المساحيق تدفع الدقة

استحوذت سوائل السيليكون على 39.44% من سوق إضافات السيليكون في 2024 من حيث الإيرادات، مستفيدة من الاستخدام الواسع كعوامل انزلاق وتسوية ونقل حراري في الطلاءات والعناية الشخصية والمواد المزلقة. يدعم التوتر السطحي المنخفض والاستقرار الحراري الواسع قاعدة طلب مرنة. تكمل المستحلبات والراتنجات السوائل من خلال تمكين الأنظمة المائية والتشطيبات الهيكلية، خاصة في مواد مانعات التسرب الإنشائية. في المقابل، تعالج الإيلاستومرات تطبيقات الحشايا والأختام والأنابيب الطبية التي تحتاج مرونة دائمة.

المساحيق والحبيبات، رغم كونها أقل من ربع المبيعات، تحقق أسرع معدل نمو سنوي مركب بنسبة 7.65% حتى 2030. يساعد تنسيقها الجاف مواد الطباعة ثلاثية الأبعاد والخلط الرئيسي، مما يمنح مطوري التركيبات تحكماً دقيقاً في الريولوجيا وجرعات خالية من الغبار. تبسط مساحيق البولي سيلوكسان المعالجة بالأشعة فوق البنفسجية الناشئة التشابك عند الطلب للنماذج الأولية السريعة، مما يقلص دورات التصميم إلى الجزء ويوسع حجم سوق إضافات السيليكون للتصنيع التجميعي. مع انتشار أساطيل الطابعات خارج الطيران إلى طب الأسنان والسلع الاستهلاكية، تلتقط السيليكونات المسحوقة سبلاً جديدة للنمو.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب التطبيق: مزيلات الرغوة تحتفظ بالصدارة، الإلكترونيات تحفز "الاستخدامات الأخرى"

أمسكت مزيلات الرغوة بحصة 36.25% من حجم سوق إضافات السيليكون في 2024 عبر إزالة الفقاعات التي تعيق الإنتاجية عبر مفاعلات اللب والغذاء والكيماويات. تبقي الكفاءة العالية بمعدلات معالجة منخفضة متجذرة حتى مع تشديد الشهادات الخضراء. تتبع معدلات الريولوجيا، وهي حاسمة للتسوية ومقاومة الترهل في الطلاءات منخفضة المركبات العضوية المتطايرة. تعمل عوامل الترطيب والتشتت على تنعيم أفلام الطلاء ومعاجين الصبغة، مما يرفع فترة الصلاحية والاتساق.

تشكل "التطبيقات الأخرى" مجموعة العداءين، متقدمة بمعدل نمو سنوي مركب بنسبة 7.09%. تستفيد مواد الواجهة الحرارية من طلب بطاريات السيارات الكهربائية، بينما تكتسب عوامل التحرير المصممة لمركبات قوالب أشباه الموصلات زخماً. تطرد التشطيبات النسيجية الخالية من PFAS المبنية على عمود فقري من السيليكون العضوي الزيت والماء دون الفلور، مما يعكس التحولات التنظيمية. مع اعتماد رواد الطيران للمواد المتآكلة والجلود المضادة للتجمد المُمكّنة بالسيليكون، تتنوع تدفقات الإيرادات في هذه السلة، موسعة حصة سوق إضافات السيليكون المأسورة بالاستخدامات الناشئة.

حسب صناعة المستخدم النهائي: الطلاءات ترسو اليوم، الإلكترونيات تقود الغد

احتلت الدهانات والطلاءات 29.81% من حجم سوق إضافات السيليكون في 2024. يعتمد القسم على العلاقات الراسخة مع موردي الراتنج، والرياضيات الواضحة للتكلفة-الفائدة، وقوانين المركبات العضوية المتطايرة الصارمة التي تجعل عوامل التدفق السيليكونية لا غنى عنها. تستفيد الدهانات المعمارية من صد الماء وخصائص التنظيف الذاتي، بينما تقدر ورش إعادة طلاء السيارات مقاومة الخدوش. تتبع العناية الشخصية لكنها تبقى حيوية، مدمجة السيليكونات للقابلية للانتشار واللمسة الحريرية عبر أمصال الشعر ومستحضرات التجميل الملونة.

تتصدر الإلكترونيات وأشباه الموصلات أسرع معدل نمو سنوي مركب بنسبة 8.12%. تحتاج عمليات طرح العاكس السريع وهوائيات 5G إلى حشوات فجوات موصلة حرارياً وطلاءات عازلة منخفضة. في تغليف الرقائق، تقلل عوامل التحرير من عدد العيوب عندما تكون دقة القولبة بالغة الأهمية. تكمل الأجهزة الطبية وتخزين الطاقة المتجددة عملاء النمو العالي الآخرين، موسعة سوق إضافات السيليكون للدرجات المتخصصة عالية الهامش.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تربعت آسيا والمحيط الهادئ على قمة سوق إضافات السيليكون بحصة إيرادات قدرها 47.34% في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.10% نحو 2030. تؤسس مجموعات تشانغجياغانغ ونانجينغ الصينية طاقة السيلوكسان من المنبع لفاكر وإلكيم، مما يضمن قرب التوريد من عمالقة الإلكترونيات وبطاريات السيارات الكهربائية. تحفز سياسة "صنع في الهند" الهندية الطلب المحلي على الطلاءات والمواد اللاصقة التي تقودها الجودة، مما يجبر مطوري التركيبات المحليين على دمج إضافات السيليكون للتشطيب الممتاز والمتانة. تعزز اليابان وكوريا الجنوبية كل منهما البحث والتطوير المتقدم، موجهة إضافات السيليكون إلى الإلكترونيات عالية التردد والضوئيات والأفلام المتخصصة.

تتبع أمريكا الشمالية كمنطقة ناضجة لكن غنية بالابتكار. تقود الولايات المتحدة الاعتماد في الأجهزة الطبية ومركبات الطيران، معتمدة على أنظمة السيليكون المطابقة لمعايير إدارة الأغذية والأدوية/USP. يهدف مشروع إعادة تدوير السيليكون التجريبي لداو في ميشيغان إلى تقليل البصمة الكربونية لبولي ثنائي ميثيل السيلوكسان بنسبة 50% ويتردد صداه مع المشترين تحت ولايات الحوكمة البيئية والاجتماعية والمؤسسية. تعد استثمارات بطاريات السيارات الكهربائية الكندية ومجموعات السيارات المكسيكية بسحب إضافي للإضافات الإدارية الحرارية.

تحتل أوروبا المرتبة الثالثة في الحجم لكن الأولى في صرامة الاستدامة. تكثف تنظيمات REACH وحظر PFAS المرتقب البحث والتطوير للبدائل السيليكونية الخالية من الحلقيات والقائمة على المواد الحيوية. يجمع خط أعمال Smart Effects من إيفونيك بين السيلوكسان والتخصصات العضوية لمعالجة أسواق التخفيف والتنقل الإلكتروني والصحة الرقمية. تركز ألمانيا وفرنسا منح كهربة المركبات، بينما تؤكد المملكة المتحدة طلاءات علوم الحياة، مما يحمي مجتمعة تدفقاً ثابتاً من الطلبات عالية الهامش.

المشهد التنافسي

يُظهر سوق إضافات السيليكون توحيداً معتدلاً. أنتج اندماج كي سي سي-موميتيف لعام 2024 مورداً من الدرجة الأولى يتباهى بتكامل مونومر السيلوكسان إلى الإضافة المركبة، ووصول إقليمي أوسع، وقوة تفاوضية أقوى. تحافظ داو وفاكر وشين-إتسو على القيادة من خلال حجم الطاقة ومختبرات التطبيقات بالقرب من العملاء والمحافظ متعددة الصناعات. تنحت إلكيم ومجموعة CHT مواقع متخصصة في التصنيع التجميعي وواجهات السيارات الكهربائية الحرارية، على التوالي.

تدفع الاستدامة الاستراتيجية. يستهدف تعاون داو مع Circusil دائرية السيليكون، معالجاً توفير 1.7 طن من مكافئ ثاني أكسيد الكربون لكل طن من PDMS المعاد تدويره ومقدماً للمشترين تخفيضات Scope 3 المتحققة. تجرب فاكر الطرق الإنزيمية التي تقلش استهلاك الميثانول، مشيرة إلى كثافة طاقة أقل. تموضع الشركات الناشئة هجائن الألكيل-سيليكون القائمة على المواد الحيوية كمحسنات حسية بديلة، مما يضغط على الشركات الراسخة للتحوط بالاستثمارات الاستثمارية.

رواد صناعة إضافات السيليكون

-

فاكر كيمي

-

شين-إتسو كيميكال

-

موميتيف

-

إيفونيك إندستريز

-

داو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يوليو 2025: في معرض الطلاءات الأوروبية 2023، قدمت مجموعة فاكر SILRES BS 338، وهو إضافة سيليكونية لدهانات السيليكات والجص الداخلي القابل للفرش. هذا المستحلب المائي يحسن المعالجة واستقرار التخزين وخصائص الطلاء.

- أبريل 2025: أعلنت أعمال السيليكونات الأدائية لداو زيادة أسعار بنسبة 5-10% في الصين الكبرى، سارية المفعول من 20 أبريل 2025، أو حسب السماح بالعقود. يعكس التعديل التزام داو بحلول السيليكون الموثوقة وعالية الجودة.

نطاق تقرير سوق إضافات السيليكون العالمي

يشمل تقرير سوق إضافات السيليكون العالمي:

| السوائل والزيوت |

| الإيلاستومرات والصموغ |

| الراتنجات |

| المساحيق والحبيبات |

| المستحلبات |

| مزيلات الرغوة |

| معدلات الريولوجيا |

| المواد الخافضة للتوتر السطحي |

| عوامل الترطيب والتشتت |

| عوامل التزليق |

| محفزات الالتصاق |

| التطبيقات الأخرى (عوامل التحرير، إلخ.) |

| الأغذية والمشروبات |

| البلاستيك والمركبات المتقدمة |

| الدهانات والطلاءات |

| العناية الشخصية |

| المواد اللاصقة ومواد منع التسرب |

| الورق واللب |

| النفط والغاز |

| صناعات المستخدم النهائي الأخرى (الإلكترونيات وأشباه الموصلات، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بلدان آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان النوردية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب شكل المنتج | السوائل والزيوت | |

| الإيلاستومرات والصموغ | ||

| الراتنجات | ||

| المساحيق والحبيبات | ||

| المستحلبات | ||

| حسب التطبيق | مزيلات الرغوة | |

| معدلات الريولوجيا | ||

| المواد الخافضة للتوتر السطحي | ||

| عوامل الترطيب والتشتت | ||

| عوامل التزليق | ||

| محفزات الالتصاق | ||

| التطبيقات الأخرى (عوامل التحرير، إلخ.) | ||

| حسب صناعة المستخدم النهائي | الأغذية والمشروبات | |

| البلاستيك والمركبات المتقدمة | ||

| الدهانات والطلاءات | ||

| العناية الشخصية | ||

| المواد اللاصقة ومواد منع التسرب | ||

| الورق واللب | ||

| النفط والغاز | ||

| صناعات المستخدم النهائي الأخرى (الإلكترونيات وأشباه الموصلات، إلخ.) | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بلدان آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان النوردية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق إضافات السيليكون الحالي؟

وصل حجم سوق إضافات السيليكون إلى 2.09 مليار دولار أمريكي في 2025.

ما مدى سرعة نمو سوق إضافات السيليكون حتى 2030؟

من المتوقع أن ترتفع الإيرادات بمعدل نمو سنوي مركب قدره 6.18%، مما يأخذ السوق إلى 2.82 مليار دولار أمريكي بحلول 2030.

أي منطقة تهيمن على الطلب العالمي؟

تحتفظ آسيا والمحيط الهادئ بنسبة 47.34% من الإيرادات العالمية وتتوسع بأسرع معدل، مدعومة بتصنيع السيارات الكهربائية في الصين والترقيات الصناعية في الهند.

أي قسم تطبيقات ينمو بأسرع معدل؟

تتقدم "التطبيقات الأخرى" المرتبطة بالإلكترونيات بمعدل نمو سنوي مركب قدره 7.09% بسبب احتياجات الإدارة الحرارية في بطاريات السيارات الكهربائية وتغليف أشباه الموصلات.

آخر تحديث للصفحة في: